中粮期货:国际市场油脂弱势难改DCE豆棕差

一、世界生柴概念弱,无法推动整体油脂反转,2014年油粕比仍是弱势震荡趋势

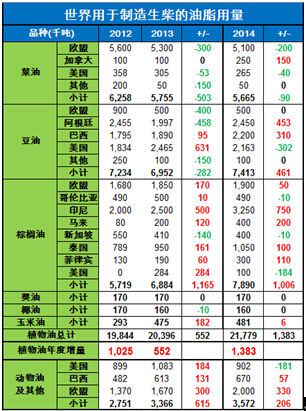

2013年是植物油用于制造生柴用量增幅最小的一年,2014年世界生柴概念依然比较弱,据我部统计2014年的油脂用于生柴的用量增幅为138万吨,好于2013年,但远低于2014年初的预期,因为今年年初南美和东南亚都有不少利多生柴的政策出台,但半年下来真正落实的不多,因此增幅不及预期高。

分品种看,棕榈油基本延续2013年的增幅,用量相对稳定,是整个生柴增幅的中流砥柱;豆油同比增46万吨,一改去年减28万吨的颓势,也刺激了世界豆棕油FOB价差从负值反弹至$100。

表一:世界用于制造生柴的油脂用量

数据源:中粮期货投资咨询部数据库系统

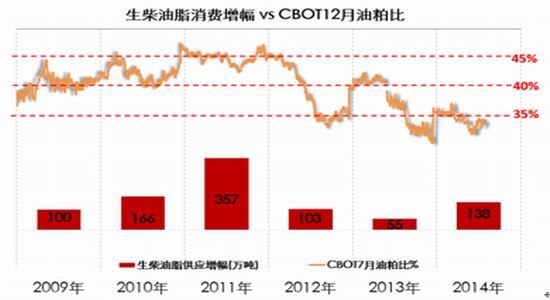

从下图中我们可以看出,世界生柴用量增幅与CBOT油粕比有较强的正相关性。在2013年油粕比探底之后,2014年依然难改弱势震荡的走势,但整体重心会好于2013年,但并不意味着油粕比就能反转,我们还需静待能够刺激油脂反转的实质因素出现。

图一:生柴油脂消费增幅vs CBOT12月油粕比

数据源:中粮期货投资咨询部数据库系统

二、下半年马来棕油库存仍是增长趋势,无厄尔尼诺炒作前提下,价格弱势难改

2014年上半年马来棕榈油出口同比减少72万吨,其中印度、菲律宾和坦桑尼亚增幅最大,而巴基斯坦、中国和美国减幅最大,预计全年出口降幅在90万吨,也就是下半年出口整体比较稳定,很难引起大的波澜,所以马来棕油后市的关键还是看产量。

MPOB6月报告产量反季节性下降或是2月干旱所致,而之后3~6月的降水还是比较好的,因此对应7~10月的棕油产量仍会延续季节性增长的趋势,11~12月开始出现环比下降。

最近了解到关于影响产量的非基本面消息,目前马来好像在遣返印尼籍的工人,这样可能会导致7~9月的产量增幅会低于季节性,或酝酿BMD一波反弹,当然这需要MPOB7月报告的确认。

图二:马来棕油分月产量与六个月前降水水平 图三:马来棕油月度产量比较

数据源:中粮期货投资咨询部数据库系统数据源:中粮期货投资咨询部数据库系统

产量方面,如果再往远期看,就不得不提到厄尔尼诺的预期了。从目前监测的SST和SOI等指标显示,中期内形成厄尔尼诺的可能性不大,因此这方面的因素可以暂时不考虑。

2014年下半年马来棕油的库存依然是个上升的趋势,预计从目前的160多万吨上升至200万吨,从而棕榈油整体价格弱势难改,但值得关注的风险就是7~9月产量增幅因非天气问题导致的低于季节性,如果确是如此的话,下半年的库存上升趋势应该不会改变,但上涨幅度将大幅缩水。因此MPOB8月报告变得非常值得关注。

图四:马来棕油月度库存比较

数据源:中粮期货投资咨询部数据库系统

三、近期投资机会

1、季节性看DCE豆棕差7-9月倾向扩大,10-12月倾向缩小

图五:DCE1月豆棕价差 图六:DCE豆棕差分合约季节性

数据源:中粮期货投资咨询部数据库系统数据源:中粮期货投资咨询部数据库系统

近两个月国际FOB豆棕差一直在$50~100之间波动,亦导致DCE豆棕差结束二季度上涨趋势而进入区间震荡。从后期季节性看7~9月是一个价差偏扩大的阶段,而10~12月则是价差偏缩小的阶段。

从我部监测一个指导DCE豆棕差方向的价格指标来看,也偏向豆棕差趋涨的方向。这一指标是“豆油和棕榈油的进口利润的差”,当这一指标位于极值(通常是±500),往往意味着DCE豆棕价差也基本处于相对阶段的高低点,是价差反转的较好时机(如图七所示)。目前棕榈油进口亏500-600,豆油进口要亏900-1000,显然豆油期货价格回归的意愿更强烈。

建议DCE1月豆棕差操作仍已逢低做扩大的思路为主,不妨700~750建仓扩大,目标900。

图七:DCE豆棕差 vs 二者进口利润差值

数据源:中粮期货投资咨询部数据库系统

2、关注MPOB7月报告的意外利好棕油,如兑现可单边做多棕油

本文中一直强调了棕榈油的利多风险,需关注本月11日MPOB报告。如果7月产量低于季节性增幅且出油率并不低,这说明马来在人工采果方面确实出现了问题,而这一问题仍会延续到8~9月。

如果报告兑现这一预期,建议不要在操作豆棕差扩大,或选择单边做多棕油。

中粮期货 张立

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。