广发期货:豆粕远月震荡偏弱关注天气状况

美豆市场:预计新年度产量大幅增加对美豆承压

美豆市场上,2013/14年度维持收割面积至7590万英亩,同时单产维持43.3蒲式耳/英亩,总产量维持32.89蒲式耳,较上年度增产8.4%。同时,出口量调高至16.20亿蒲式耳和压榨量略微调高至17.25亿蒲式耳,此外,美豆进口量略微调低至8500万蒲式耳,使得期末库存调高至1.40亿蒲式耳,高于上月的1.25亿蒲式耳,库存消费为4.15%,旧年度库存紧张局面低于预期。预计新年度种植面积为8410万英亩,单产调高至45.2蒲式耳/英亩,使得总产量增加至38.00亿蒲式耳,同时总消费调高至35.41亿蒲式耳,使得结转库存调高至4.15亿蒲式耳,库存消费比增加至11.7%,因此,预计新年度产量大幅上调对美豆承压。

| 表1:美豆供需状况(单位:百万蒲式耳) | ||||||

| 2011/12年 | 2012/13年 | 2013/14

6月 |

2013/14

7月 |

2014/15

6月 |

2014/15

7月 |

|

| 播种面积 | 75.0 | 77.2 | 76.5 | 76.5 | 81.5 | 84.8 |

| 收割面积 | 73.8 | 76.2 | 75.9 | 75.9 | 80.5 | 84.1 |

| 单产 | 41.9 | 39.8 | 43.3 | 43.3 | 45.2 | 45.2 |

| 期初库存 | 215 | 169 | 141 | 141 | 125 | 140 |

| 产量 | 3094 | 3034 | 3289 | 3289 | 3635 | 3800 |

| 进口量 | 16 | 36 | 90 | 85 | 15 | 15 |

| 总供给 | 3325 | 3239 | 3519 | 3514 | 3775 | 3955 |

| 压榨量 | 1703 | 1689 | 1700 | 1725 | 1715 | 1755 |

| 出口量 | 1362 | 1320 | 1600 | 1620 | 1625 | 1675 |

| 种子 | 90 | 89 | 95 | 99 | 92 | 92 |

| 调整值 | 1 | 1 | 0 | -69 | 18 | 19 |

| 总消费量 | 3155 | 3099 | 3395 | 3374 | 3450 | 3541 |

| 结转库存 | 169 | 141 | 125 | 140 | 325 | 415 |

数据来源:美国农业部

美豆市场:8月美豆生长关键期 总体上天气对美豆生长有利

目前美国干旱主要集中在南区域,大豆主产区仅有5%的面积处于干旱,并且从前期降雨看,大部分降雨较为充足,部分州如内布拉斯加和阿肯色州降雨较多,因此总体上前期美豆生长墒情不错。截止到7月27日,美豆优良率为71%,低于上周的73%和高于去年的63%,优良率处于高位水平。美豆结荚率在38%,高于去年同期的18%和5年平均的31%。

8月份为美豆结荚鼓粒的关键时期,预报显示6-10天内中西部降雨较正常有所偏少,可能带来一定的天气升水,但8-14天的预报显示后期降雨偏少的局面有所改观,因此总体上天气对美豆生长有利,但后期仍须密切关注天气状况。

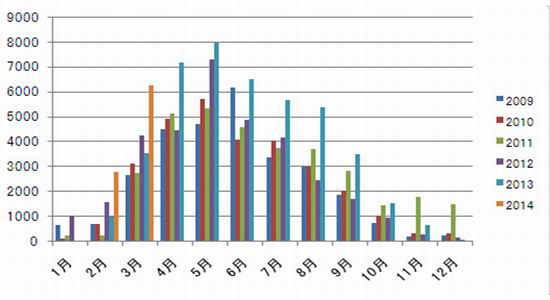

图1:历年美豆优良率(单位:% )

数据来源:美国农业部(USDA)

图2:美豆主产区干旱情况

数据来源:NOAA

图3:6-10天美国降雨预报 图4:8-14天美国降雨预报

数据来源:NOAA 数据来源:NOAA

南美市场:阿根廷大豆惜售 巴西新年度种植面积继续增加,

由于近近期阿根廷债务没有达成最后协议违约在即,比索贬值明显,同时国内通胀较为严重,使得阿根廷农民对大豆惜售,截止到8月1日,8月船期的阿根廷大豆FOB升贴水从之前的129上涨至170,部分支撑近月合约期价。6月份巴西大豆出口689万吨,1-6月份累计出口3180万吨,较去年增加570万吨,后期7-9月份出口量可能逐步下滑。对于2014/15年度,美国农业部预估巴西大豆产量继续增加至9100万吨,对远月构成一定压力。

图5:巴西大豆月度出口量(单位:千吨)

中国市场:油厂库存压力可能减轻 支撑近月合约期价

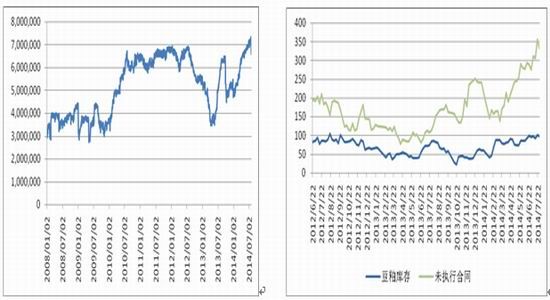

截止到07月28日,进口大豆港口库存为660万吨,港口库存水平较最高的730万吨有所下滑。市场预估7-9月份到港量为,随着下游消费的逐步好转,预计国内大豆库存压力逐步减轻。从油厂库存看,豆粕净库存为97.25万吨,未执行合同处于较高水平332.5万吨,下游基差合同较多也减轻了上游油厂库存压力。

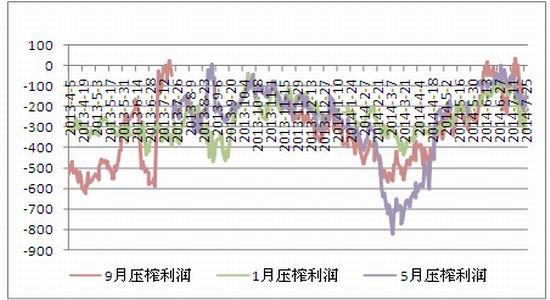

从盘面压榨利润看,7-8月份船期阿根廷进口大豆盘面压榨利润为-250,11月船期进口美豆盘面压榨利润为-270,3-4月船期巴西进口大豆盘面压榨利润为-180,盘面压榨利润有所下滑。

图6:进口大豆盘面压榨利润

数据来源:汇易咨询

图7:中国进口大豆港口库存 图8:主要地区油厂豆粕库存与未执行合同

数据来源:汇易咨询 数据来源:天下粮仓

三、豆粕市场操作建议

1、豆粕近月可能下跌受限 远月可能继续震荡偏弱

8月份是美豆生长的关键时期,此期间关注的焦点在天气上。由于前期美豆主产区墒情较好,从短期预报看降雨偏少但后期可能逐步改观,优良率也处于历史较高水平,因此不利的天气促使美豆的反弹而不是反转。从供需看,新年度美豆和巴西大豆种植面积增加奠定了供应大幅增加的预期,即使中国采购需求可能支撑了期价,但供需仍旧宽松的预期仍未打破,同时农民惜售也造成升贴水上升,但这只是支撑价格而无法改变价格弱势运行的格局。国内市场上,未来几个月大豆港口库存压力可能减轻,同时下游未执行库存较多减轻油厂豆粕库存压力,这可能使得近月豆粕呈现外弱内强的格局。

因此,在天气没有出现明显不利于美豆生长的前提下,建议豆粕1501和豆粕1505以震荡偏弱为主,操作上可以逢高沽空为主,阻力位置分别在3280-3320和3100-3150附近,风险因素在于美豆生长的不确定性。

广发期货 李盼

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。