����ڻ�����������������ֺ�ļ۸�յ�

����7�µ����ܣ������ֻ����۳���䣬�ڼ۸�λ�����뵽7����Ѯ�Ժ��Ϸ�����רԺУ½���ż٣��������ѳ��ּ����Ի��䡣����ó�����û��������������ֻ��۸������䡣ͳ��������ʾ������7��25�գ�ȫ��������ʡ����4.61Ԫ/������µ�0.04����5����Ѯ�۸�ߵ��µ�0.61������������4.6Ԫ/������µ�0.05����5����Ѯ�۸�ߵ��µ�0.47������������4.91Ԫ/������µ�0.04����5����Ѯ�۸�ߵ��µ�0.59��

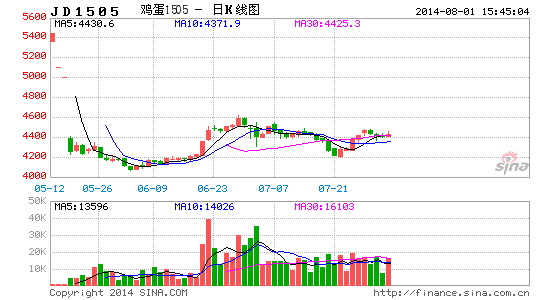

����7�����һ�ܣ������ֻ��ٴδ���������ڻ�����ͻ��ǰ�ߡ�������������ȡ������������½����ӹ���ҵ���뱸�����ڣ���ǰ�г��ձ�Ԥ�ڵ�����������һ����ˮ�棬�����ֻ�Ҳ��˰����µ����֣���ʼ������һ�ֵļ۸����ǡ�������Ҫע����ǣ�����һ���ֻ��۸����������У������ڻ���û�г���ͻ�ƴ��¸ߣ��෴����1501�Լ�1409��Լ��λ�������֣��ڼ۸��λ��ղ���������½���

��������ͼ����ʾ������ָ����Լ�����Ѿ����ֹ�ͷ���µı��֣�����1409��ԼҲ������ߵ����ڡ��ڴ�ǰ�г��ձ�Ԥ�ڵĽ��ձ��������������ڻ���δ�������У��෴�۸��Ѵ��¸ߣ���ʱ���Ǿ���Ҫ�߶Ⱦ��������������ֺ�ļ۸�յ㡣

����ͼ1������ָ����Լ���߷�ɢ����

����������Դ���Ļ��ƾ�

���������г�Ӱ�����ط�����

����1��7�¼����ֻ����ֺ���

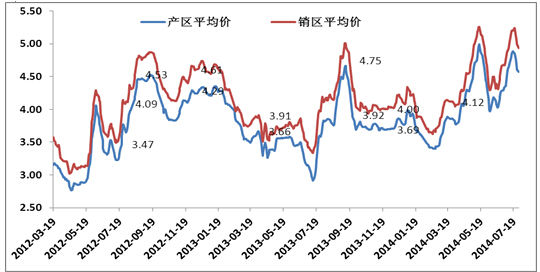

���������½���7����Ѯ�����ֻ������µ���7�µ����ܣ������ֻ��۸��µ����٣��г����������ձ�Ԥ����������ѧУ�������ȼ��������������żټ�������һ���̶��������˼������ճ����ѣ������ֻ��۸�Ҳ��˳��ּ����Ի��䡣�۸��棬����7��25�գ�ȫ��������ʡ����4.61Ԫ/������µ�0.04����5����Ѯ�۸�ߵ��µ�0.61������������4.6�������µ�0.05����5����Ѯ�۸�ߵ��µ�0.47������������4.91�������µ�0.04����5����Ѯ�۸�ߵ��µ�0.59��

����7�����һ�ܣ������ֻ��г������������ٴθ���ˮ�棬�����ֻ��۸�Ҳ�ٴν����ʱ����ͳ��������ʾ��29��ȫ��������ʡ����4.81Ԫ/�����С������0.1��Ŀǰ������������5.13Ԫ/���������0.11��ó�����ջ����������������ӣ�ó���̿��С�����ӡ��������²��������������������½���������Ӧȱ�������Ŵ������棬ʳƷ�ӹ���ҵ½��������ó�������ӿ죬ó����Ԥ�ڶ��ڵ��ۻ����������ǡ�

����ͼ2�������ֻ���λ�����Ӿ�

����������Դ��֥������

����2�� 9�º�Լ��ͷ�볡 1�º�Լ���г�ѹ

����7��17�գ�����������֪ͨ�ƣ����ݡ�������Ʒ������[��]���չ����취���������涨�����о�������2014��7��21�ս���ʱ�𣬼���1409��Լ���ױ�֤����8%������10%�������������г������ʱ�Ըú�Լ���ױ�֤�������һ��������

�����ڴ������Լ���1409��Լ��֤���ϵ��Ժ����ǿ�������1409��Լ���˫�������ּ����볡���֡����ǵ�����1409��Լ���뽻����ʱ�䲻�����̣������ֻ��г�ó�����ڲ����뼦���ڻ����������£��������ڽ��ڻ���λ����1501��Լ���ڴ������Լ���1409��Լ��֤���ϵ�������9�º�Լ���뽻�������ƶ����ع�ͬ�����£�7�µ����ܼ���1501��Լ�ӹ�1409��Լ����������Ϊ�����ڻ��г�������Լ��ͬʱ���г�������ʿҲ�ձ�Ԥ�ڣ�����1409��Լ�ж�ͷ�볡��תս1�£��⽫��1�º�Լ�۸�����������ã���������������1�»��Ǹ����ܵ�������������ֳ�ɱ�Ӱ�졣

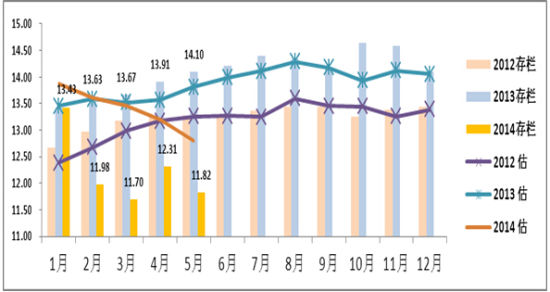

����3�����������½�Ԥ��û�иı�

������������һֱ�Ƿ��������ڡ����г���Ҫָ�ꡣ��3-5�¼����ֻ��۸���ǿ�����У��г��ձ�Ԥ��3-5�¼䵰����ֳ�����л��������������г����е�������������Ȼ�Խ���3�¿�ʼ���ڼ����ֻ��۸����ȷ�����5�µ��۴ﵽȫ��ߵ㣬��3-5����ֳ��������������������������ô�ֹۡ����ڵ�����ҵ��2014�꾭������ʷ���������ص����������飬�ܶ���С��ֳ����ֱ����̭���г����Ⲩ�������ֳ����ɵĴ�����������ﻹ���ʽ���涼�ڶ��������Իָ�����ˣ�3-5�µ������������Խϵ��ԡ�

�������ݷ��棬��֥����2000����ֳ�����������3�£�ȫ���ڲ�����������2�¼���2.37%��4�µ���������3������5.21%��ͬ�ȼ���11.55%��5�£��ڲ�����������4�¼���3.95%��ͬ�ȼ���16%��6�£��ڲ�����������5�¼���1.33%��ͬ�ȼ���17.9%�������ݶԱ��в��ѷ��֣�Ŀǰ�ڲ����������Դ��ڵ�λ�������ӳ��ǵ�����������Ҫ5���µ�ʱ�䣬��ʱ���������㵽����11��Ϊֹ�������ڲ����������Դ��ڹ�Ӧƫ��״̬��

����ͼ3���������������½�

����������Դ��֥������

����4�������µ� Զ�����ϳɱ�Ԥ���½�

�����ڵ�����ֳ�������ɱ��ṹ�У����Ϸ���֧��ռ��֧����60%-70%������Ǽ������ã�ռ��15-20%���ڵ�����������У������Ͷ����Ǽ������������͵���Ӫ������Ҫ��Դ���乹�ɱ����ֱ�ռȫ���ϵ�42%-46%��14-17.5%����ˣ����Ͷ��ɼ۸�仯��ֱ��Ӱ�쵰�����ϳɱ��ı仯������Ӱ�켦���۸���

����7�£����ڶ������ֻ��۸��������̶����Լ�Ĵ���´죬�����˽ϴ���ȵ��µ������������¶���泬��Ԥ�ڣ��¼�����������೬��Ԥ�ڣ�7�����������¼��������Ԥ�ڼ��أ���������ѹ���Ӵ��ڶ���Զ�ں�Լ�۸�Ҳ�����½������С���Ȼ�������۸����С������̬�ƣ����ǹ�������������¼��������к����ٿ��ݲ���ľ�������������Ͷ���г��ؽ��Ӵ��������Ӧ����ѹ�������۸����ж���Ҳ��������

��������������Ӱ���£���������Ԥ�ƽ����°���������Ϊ2.31Ԫ/������ɾ���Ϊ3.65Ԫ/�������Ͼ��۽���2.96Ԫ/����Ե�ǰ�����ֻ��۸��ڻ�����۸����㣬�°��꼦��������4.65Ԫ/����ǵ�3��5�¼����۸����ǹ�������ֳ������һ�ּ��в������ھ���4-5���µ���ֳ���̺�9�µ��������������ָ�����Զ�����ϼ۸��½������������ָ���Ԥ������Ӱ���£�1�¼����۸���ˮ�����Ե���9�£�1�µ��۵����ǿռ�Ҳ�����ޡ�

�����ڡ��ֽ�ϼ����н��������

����1���ڻ����� �ڼۻ����ȳ��ֹյ�

����6��ĩ��7�³������ڼ����ڻ��г�ȱ��������������Ϣ�̼����۸��λ������7��15�գ�����1501��Լ����䣬��������Զ�º�Լ�µ���Ļ��������һ��ʱ���ڣ�����1501��Լ�����µ����۸��µ����ȴﵽ7.04%������1�¼۸��µ����ۼ���9�º�Լ�������С�

�������ڻ��۸������µ���ȣ������ֻ���6��ĩ��7�³��������DZ��֣�������7��15-21���ڻ������µ��Ĺ����У������ֻ�Ҳ��������۱��֡�ֱ������7�µ����ܣ������ֻ���

������ʼѸ���µ����ֻ����������ͺ��ڻ���

����7�����һ�ܣ������ֻ��ٴδ��������������������ȡ������������½����ӹ���ҵ���뱸�����ڣ���ǰ�г��ձ�Ԥ�ڵ�����������һ����ˮ�档������Ҫע����ǣ�����һ���ֻ��۸����������У������ڻ���û�г���ͻ�ƴ��¸߱��֣��෴����1501�Լ�1409��Լ��λ�������֣��ڼ۸��λ��ղ���������½��������Ͽ������ڻ�����ǰ���ּ۸�յ㡣

����2����ע����1��5�¼����������

�����뼦��9�º�Լ��Ȼ��ͷ��ȣ�����1�º�5�µ�����Ͳ�����ô�ֹۡ����ȣ�����1�����к��г�����Ⱥ���Ѹ������ԡ���Ҳ��ٵ��������ռ����ֻ��ļ۸��ǵ����ƶϼ����ڻ��۸����з����ȣ���������1501��Լ���к��ڻ����ֻ��ļ۸���ˮֻ��300Ԫ/500ǧ�ˣ����9�º�Լ����������Ѿ���Ϊ���ԡ���Σ�����1�������ڼ�����������5����Ȼ������һ���ձ���������ת�ã������2014���°��겻�ٷ��������е��������飬���ڵ�������������5�½��ָ�������ˮƽ��������ʹ������µļ۸���ˮҲ������ʧ������5�º�ԼͶ��������Ҳ������½���

��������������Ӱ�죬������5�¼��������������������Ժ�5�¼����۸����ٹ�Ӧ�Ŵ�ļ۸�ѹ������˼���1505��Լ�뼦��1501��Լ��Ⱦͻ�ƫ���ܶࡣͬʱ�����ǵ�����9�»�û�н��н��7��ĩ8�³������ֻ�������ǿ�Ʊ��֣�����9���ֻ���ˮ��1�º�Լ��֧�����û�����ڣ���Ҳ��5�µ����γ���ˮ֧�֣����Ŀǰ�����г�����ˮ���Ϊ������1��5�ṩ�������ᡣ

�������ϣ������2014�꼦���ڻ��г����������һ�̵㣬���ǿ������Ŀ��������ڻ����ֳ��ײ���̧�ߣ��ڼ۲������еļ�����ͼ�������ǣ���Ҫע����ǣ������е��µĵ�����������һԤ���ڼ���1405��1409��Լ�ж��õ��˳�����֡�����8�º���������Լ��ת����1501��Լ��1501��Լ�������Ѿ������˺ܴ�仯����Խ��ڼ���1��9�º�Լ��λ������䣬�����ֻ��г��������ȱ������Ϣ�̼�����������Ǹ���Ҫ˼���ֻ����¸ߺ��ڻ�����ͻ��ǰ�߱����ԭ�����ڻ��۸����ǵ����Σ���ʱӭ�Ӽ۸���ֹյ�Ŀ��ܡ�

��������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�