�����ڻ�����Ӧƫ���ѳɶ��ּ����������

����һ������ع�

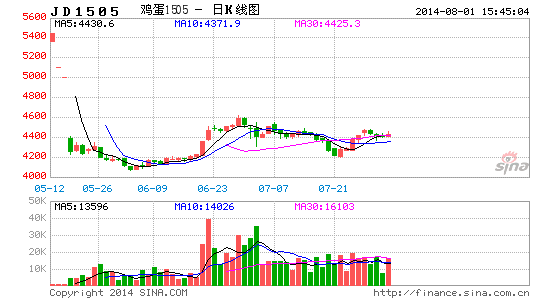

����7�¼����ڻ������������2�գ�һ���������Э�����麯��Ҫ���ṩ������ͷ�ͻ���IP��ַ������������Ϣ��ʼ���г�����������¼���1409��Լ�����µ���300������һ�ȴ�����ͣ����β�̱�������5200Ԫ��500ǧ�˸�����17�գ���������������ƣ�����1409��Լ���ױ�֤����8%������10%��ͬʱ�������г������ʱ�Ըĺ�Լ���ױ�֤�������һ���������˾����ƹ���Ͷ�����ü�Ϊ���ԣ�֮��һ�������1409��Լ�����ߵͣ�һ�ȵ���20�վ��ߣ��ֲ���Ѹ�ͼ��٣������ڻ��г��ʽ���1409��Լ��1501��Լ���£�24��1409��Լ��ʼ���ٶȻ�����5315Ԫ��500ǧ�ˡ�����8��1�տ�ʼ1409��Լ��ʼ������ǰ�¿ͻ��֣��ֲֵij��������������ǹ��ƣ�����7��30�����̣�����1409��Լ����5370Ԫ��500ǧ�ˡ�

����Ŀǰ������Ӧ���������Դ档����7��18�������8��27�ճ��������¹��߽�����Ӱ�쵰���IJ����ʣ��ؽ��Ӿ繩��ƫ���ľ��棬��������ά�ּ�̬ͦ�ơ���֮��������������һ�������������ӵ�ʱ�㣬�ɴ˶Լ����۸��γ�һ��֧�š�1501��Ϊ������Լ�̳м����ڻ�ǿ��������������ˣ�����9���Ǽ�����ͳ����������ͨ�����γ����ڼ۸�ߵ㣬���º�Լ���ǵ�ǰ�г���ע���㣬������9�º�Լ�������ٽ����г����ռӾ硣

�������������棺������ĩ�ļ��ȳ��ڻ�Ϊ����ì����Ϊ����ʱ��

����1����ͨ�����ںͼ������������ڿ����������ȵ��۷�ֵ�����ڵĸ��ʽϴ�

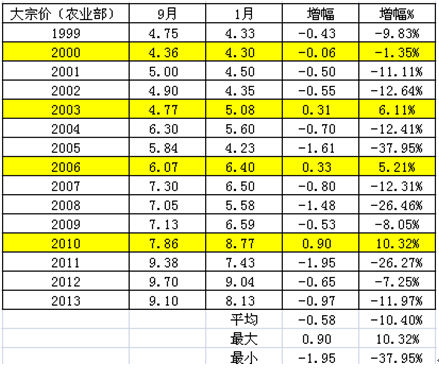

��������۸��뼦���۸�����ϵ��Ϊ0.8438�����ڸ߶����ˮƽ��������۸�IJ�����Ϊ���ԣ������������������۸������ߵ����á������۸���Ҳ��������������۸����һ�£���2001���𣬼����۸������ţ��/�͵�������ڸ߶��Ǻϡ���ˣ�����ϵ����۸����ڣ����������۸�Ĵ����ڡ������������µ����ڵĽ���ʱ�䣬�����г����ҵ�����������13-16���£��µ�20-22���������������µ���Ӧ������2013�����н�������������һ�ֵ��������ڣ����������۸����ڿ����������ڲ���ƽ���������ӳ����ѳ��֡�˫�ס��ṹ��Ŀǰ���ܷ�ĸ�������������ڸߵ�����»������Ѿ���8.65%���ѳ�����������8.2%�ķ��ȣ���һ���棬����ǰ�ڵij������ۣ��ֽ���������ѹ���Ż���6�·�ĸ������������һ���½������������ڷ�ת��ȷ�����Ѿ��dz��ߡ����������ڵ�����ҵ�������ں��߲�˫�ش������2013��4�·���2014��2�·ݳ�����һ���ʱ���ڣ���Ʒ������������������������������٣������ЧӦ���´�2014�������ʼȫ���ڲ���Ʒ�������������½���ͨ��������������Ϊһ�꣬�ʵ���������ľ�������Ҫά�ֵ�2015�ꡰ��һ��ǰ����û���µ��ش�ͻ���¼�����Ӱ���������������ǰ���£�Ԥ�����ʱ�伦���۸����������Ը�λ���У�Ԥ�ƽ����°����ҹ����弦���۸������ȽϺã����ʵ������������������������������£��������ȵ��۷�ֵ�����ڵĸ��ʽϴ�

����ͼ�� 1�����۸�����������

����������Դ��ũҵ��

����ͼ�� 2 �����۸�����������

����������Դ��ũҵ��

����2���Ӽ����Թ��ɿ����������ǰ���۸��ܵ��ϴ�֧��

������ǰ�����ֻ������ļ���Ъ�����������ܽ��Ͷ��ն˱���������ʢ�ļ���������״̬��������ʾ��7��ȫ����������������4730Ԫ/500ǧ�ˣ���������13.70%����ȥ��ͬ������43.33%����������������5000Ԫ/ǧ�ˣ���������11.61%����ȥ��ͬ������36.24%��

����ͼ�� 3 2000��-2013�꼦���۸�������

����������Դ��wind��ũҵ���������ڻ��о�����

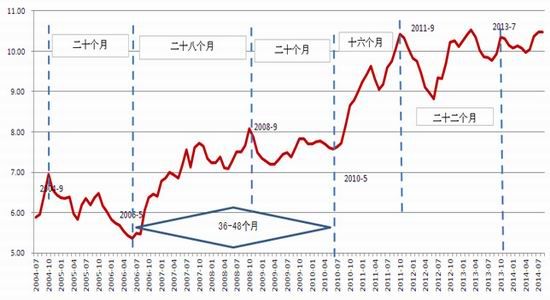

������ͼ��3�ɼ���2000�������ļ����۸�����������ԵĽ���ЧӦ���ڴ�ͳ��������ն���ڡ�����ڡ�����ǰ�ܻ���һ���۸���������ڣ��γ�һ��������۵㣻�ٽ���ǰ���ն˱����������ֻ����һ�������ڣ����ں���һ�����ѵ����ڡ����ڽ����������ǰ��9��8�գ�ǡ��ѧУ��ѧ֮�ʣ����������ۺϽ��Լ������Ѳ�������Ӱ�졣�ӱ�������������7����Ѯ��8������Ѯ���г����������ڵı������������ǰ���۸��ܵ��ϴ�֧�š�

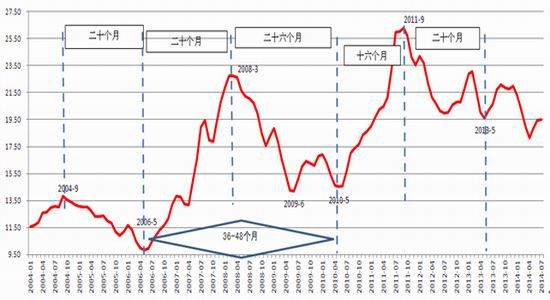

����3���ӵ��ϱȿ�����ǰ�ļ����۸������ʷƽ��ˮƽ

�������ϱ�3:1һ������ҵ�ڹ��ϵĵ�����ֳ����㡣һ�����ϱȳ������ԣ���ֳ�������ٵ�����̭���Ż������������������䣬�����۸�һ����3-4���º����Է�Ӧ������ʷ����ͳ�ƿ������ϱȴ��ھ��Ե�λ����ʱ��һ�㲻����4���¡�����H7N9����Ӱ�������������������������Լ�����ʣ�������Ӧ�����ѻ��⣬��������̭���ȼ۸�������ǣ���ֳ��������������ǰ���ϱ�3.85��Զ������ʷ��ֵ3.22����������ձ�������������������ĩ�ļ��ȳ��ڻ�Ϊ����ì����Ϊ����ʱ�ڣ����ϱ���������������

����ͼ�� 4 ȫ�����������ϱ�

����������Դ��wind��ũҵ���������ڻ��о�����

����4���������������ڵ�λ�������ڹ�Ӧ����ƫ��

������2013��3�µ׳���ɢ���˸�ȾH7N9�����������ҹ�������ҵ��ʧ��1500����Ԫ���ر��ǽ������ɢ��H7N9���о���������ʹ�ոտ�ʼ�ָ��ļ���ҵ�ٴ����ܳ����������ֳЧ�������»�����ֳ�������治��������ijЩ��������������ֳ�����������������粹�������Ժܵͣ����������˳������Ρ����ߵ��л�Ϥ��Ŀǰ�ˮ�ش���������1300��-1400��ֻ��ֻ�и߷��ڵ�1/2�����ŵ��ۻ�����4��5�¼������Ƚϻ������������������ڲ�������Ҳֻ��200��ֻ���ң������2013���ϰ���ƽ��ÿ��120��ֻ�IJ������кܴ��࣬����Ҫԭ��������ʽ����ޣ����ܽ����ꡰ�����С��ֻ�Ӱ�첻�Ҵ���Ȳ�����

����������ػ�������������ʾ���ҹ��ڲ�������������2013��11�¿�ʼ��������������1�µ��ڲ�������������ȥ��12�»����»�4.69%��2���ڲ��������������Ƚ�������������10.38%����3�¼���������8.5%���ϡ����������������廷���ĸ��ƣ���ֳ������������ߣ�4���ڲ�������������������1.2%��5�»�������13.2%����6�º��������������ʱǡ�����и߷��ڣ���ֳ������ȥ���߲��������������ʮ�����У����Լ۸�ﵽ��ʷ��λ����������Ѹ���½���6���ڲ�������������5�»��ȼ���1.33%��ͬ�ȼ���17.90%�������������Ծɴ��ڵ�λ������������ͨ���ڴ������ﶬ���ڽ��У����첹��ͨ�����٣���ô����ǰ�ڲ��������������ֳ���ڿ�������Ĵ���ˮƽͬ������ƫ�͵ģ����������ڹ�Ӧ���ŵľ��滹��������

�������⣬ֵ��һ����ǣ�6��8���ļ��������ٽ����½���11�µ�����1�����������������١�����������˫��֮��ĵ��ۼ������µ��ܴ�ʹ��ֳ��˳����̭���䵰������ʱ�ɴ��ڽ�ǰ������������һ�����Ǹ߳���

��������������ʾ��

�������۴Ӽ����Ĵ����ڣ����Ǵ����ڼ��������������Ƿ�������֮����߲�ͻϮ����Ȼ9�¶��������ѵ����·ݡ����⣬����1�·�������H7N9��������Ӱ�죬ȫ�������������������½��������ܴ�����Ҳ���Ե�������ͬ��ˮƽ���Ե�ǰ���ڽϵ͵ĵ���������ˮƽ�����������б����ƺ����̲���������Ҳ��Ҫ5�������ҵIJ����������ڡ�����֮���͵������������ܳ���Ĺ�Ӧ��ģ��������ȫ��������������������ʽ�ᴦ������ƫ��̬�ƣ���Ӧ���������Ƹ������ڻ���������ۿռ��������ڡ�

�����Ӽ۸��������������˴�ͨ�����(2003�ꡢ2006�ꡢ2010��)�������ֻ���9�º�����ּ����Ի��䡣��Ͻ���ͨ��Ԥ�ڣ������ظ�9�º��Ի���ĸ��ʽϴ����Ե�ǰ�������������Ԥ�ƻ������ҪС��������ݡ�

���������ڻ�������8�·ݣ�JD1409��Ϊ��һ�������������ٽ����ĺ�Լ���ҵ�ǰ�ֲ��Խϴ�Ԥ���ڽ��������ּ۲�ġ���̽�����У��ڼ۲�����Ӿ硣���ݵ�ǰ�����漰���������ص㣬Ԥ��JD1409����ʱ�ڼ�ƫǿ�ĸ��ʽϴ���Ͷ����8�·ݿɹ���Ϊ�������й�ע���ս���ʱ�����ּ۲������

��������1501��Լ������9�º���ֻ��������ߵͣ����ڸ�����ǹ�ע�������IJ��λ��ᣬ�����Ƕ����ȵ��������顣���밲ȫ�ʿɲο���ȥ������ֻ�����(��������ʱ���չ�����¶ȵ���)���Ե�ǰjd1409��ǰ5400�۸�(ʵ�ʲ������ص���ս���ʱ�ڼ�)Ϊ�������ս�����9��-1�µ�������̬�볡�ο��۸�Ϊ4750Ԫ/�����£���̬����/�볡�۸���5020Ԫ/�֡�

����ͼ�� 5 ���꼦��9����1�¼۲�

����������Դ��wind��ũҵ���������ڻ��о�����

���������ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�