�������ڻ������ڻ��з��������ߵ͵ĸ��ʴ�

�����������ڴ�������ȶ���

����7��16�չ�����������ʾ���ϰ������������ֵ269044��Ԫ�����ɱȼ۸���㣬ͬ������7.4%���ּ��ȿ���һ����ͬ������7.4%������������7.5%���ֲ�ҵ������һ��ҵ����ֵ19812��Ԫ��ͬ������3.9%���ڶ���ҵ����ֵ123871��Ԫ������7.4%��������ҵ����ֵ125361��Ԫ������8.0%���ӻ��ȿ��������ȹ���������ֵ����2.0%����Ҳʹ�ø�����˶��°���ľ������Ʋ�����һ�����ڴ���

������ͳ�ƾַ���������������2����GDP����7.5%�������ǵ�Ԥ��֮�У����ϰ���7.4%������ʹ���°���Ҫ�ﵽ7.5%�ļȶ�Ŀ��ѹ����С��2014��1-6�·ݣ�ȫ�����ز�����Ͷ��42019��Ԫ��ͬ����������14.1%(�۳��۸�����ʵ������13.1%)�����ٱ�1-5�·ݻ���0.6���ٷֵ㡣2014���ϰ���ȫ����·��ɹ̶��ʲ�Ͷ��3273��Ԫ�����ȫ��Ŀ��8000��Ԫ��41%�����Ŷ�طſ������ߣ��°��귿�ز������ڴ���

������̿������λ

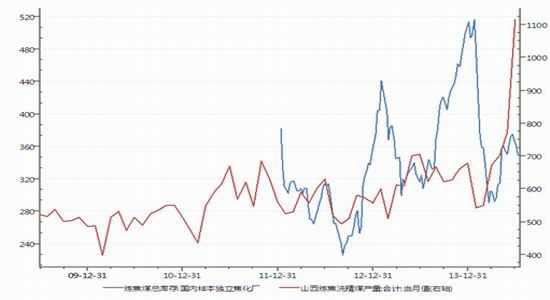

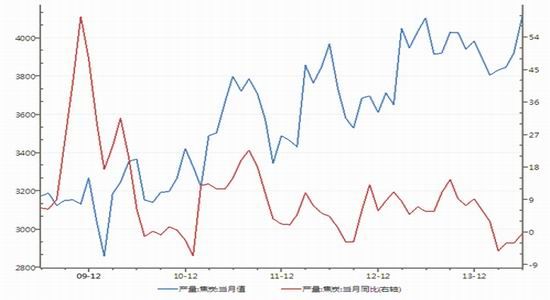

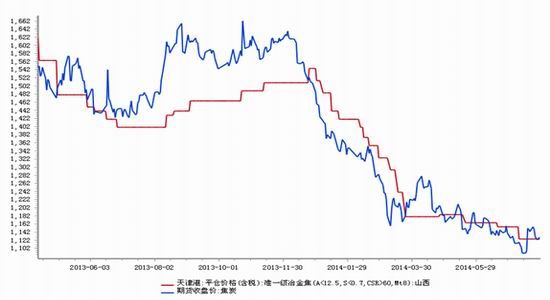

�����������ʼ����̿����һֱ������������6�·ݵIJ���ֵΪ4109.5��֣�ͬ��-0.5%����5�·ݵIJ�����Ϊ3918.7��֣�ͬ��-3.1%���ɼ���̿������������ͷ�������⣬����λ�������Լ۸����ѹ�ơ���������ɽ������ϴ��ú�����ﵽ1114.16���(ͼ1)����˸ߵIJ���Ҳ�����˽�ú�ļ۸�һ·�ߵͣ����ڽ�̿��ҵ��˵������Ҳ�����˳ɱ�������ǰ�����ֲ�����ƽ�����ֳ��������ɳ������Ӷ����ٶԽ�̿��������˺��ڽ�̿������������ѹ����

����ͼ1������ú��桢����

����������Դ��Wind��Ѷ

����ͼ2�����ڽ�̿�¶Ȳ���

����������Դ��Wind��Ѷ

��������8���Դ�����

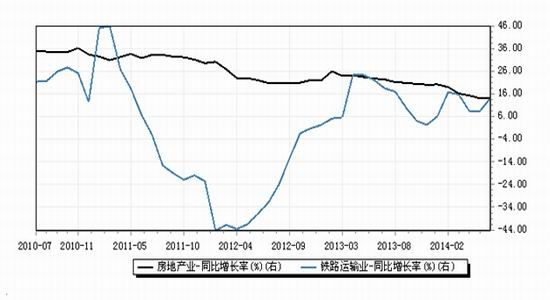

�������ز���ҵ��ƣ�����¶Ըֲ�����������Խ�̿�������ʧȥ֧�š�2014��1-6�·ݣ�ȫ�����ز�����Ͷ��42019��Ԫ��ͬ����������14.1%(�۳��۸�����ʵ������13.1%)�����ٱ�1-5�·ݻ���0.6���ٷֵ㡣��1-6�·ݵ���Ʒ���������ͬ���½�6.0%��

�������ݽ�ͨ���滮������ȫ�꣬��·Ͷ�ʽ�Ϊ8000��Ԫ����ȥ��������20.2%���ڹ��ҷ��ز�����û�����Է��ɵĴ��£���·Ͷ�ʻ������Ƶ���Ҫ�������ڡ�2014���ϰ���ȫ����·��ɹ̶��ʲ�Ͷ��3273��Ԫ�������ȫ��Ŀ���41%���°�������ѹ�����ʽ���������Խ�����Լ���ڿ������ȵ�ԭ���ܹ����ֹۡ���������ļ��٣����¸ֳ����������»����ܣ��Խ�̿������֧����������˻�����֧�ֽ�̿�ٴ��µ���

����ͼ3�����ز�����·Ͷ����ɶ�ͬ�����

����������Դ��ͬ��˳

������̿������ڸ�λ

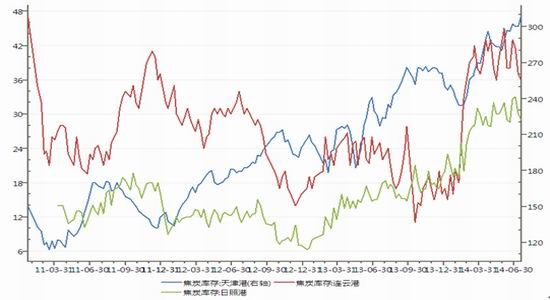

������Ȼ���Ƹۺ����ո۵ĸۿڿ�������½��������������۵Ŀ����������������ۿڿ�滹�Ǵ��ڸ�λ�����ѹ�����������ڸֳ�ά��ӯ��״������˶�ԭ������һ���̶��ϵIJ�����Ϊ���ֳ���̿���������������

����ͼ4�����ۿڽ�̿���

����������Դ��Wind��Ѷ

�������ֻ��۲���ڻ�����

������ȥ���ʼ����̿�ڻ����ֻ�������ͬ���µ�����̬���ڻ��۸�Ŀ����µ�ʹ��ȥ���ڻ���ˮ�ֻ��ĸ��˲�䷴ת��ֱ��3�����Ҽ۲ʼ��ƽ�Ȼ�ع顣��ǰ�Դ��ڸֲĵ�������̿�������ɲ��ߣ������Խ������µ����ʣ����ֻ��۸�������ȹ̣��ڻ����µ����Ȼ�����ֻ���Ԥ�����۲�����������������ڻ���ˮ�ֻ��ľ��档

����ͼ5����̿���ֻ��۲�

����������Դ��ͬ��˳

�����������ͷ��������

��������������������ֹ7��28�գ���̿J1501��Լ����2�����������Ǵ������������������Ծ�λ�ڿ�ͷ��̬�С���ע�Ϸ����ߺ�������ѹ����ƣ��̬���Ѹġ�

����ͼ6����̿J1501����ͼ

����������Դ�����״�ʦ

������Ҫ���ۼ�����

�����������Ϸ��������ǿ��Եó����½��ۣ�1����۷��澭�ô���ƽ���������䣬��·����Ͷ�����ȫ��43%�����ӭ�����ɰ��ز���ҵ�����ڴ���2����Ӧ���棬�������������λ�����������θֲ��Դ��������Ӷ��Խ�̿�IJɹ�����Ż�����̿������������̿��������߸߷��ա�3�����ź��ڽ�̿����ʼ���䣬�ڻ��µ����ʼӴ���ͦ���ֻ��۸�Ԥ��Ҳ�Ὺʼ�������ڻ����µ����Ȼ�����ֻ��µ��ٶȣ�Ԥ�����۸�������������ڻ���ˮ�ֻ��ĸ�֣� 4���������Ͽ�ͷ���Ʋ��������ڻ��м����Է������Ƿ������Ȳ���ƣ��̬���Ѹġ�

�����������Ϸ�����������Ϊ���ڽ�̿���ٽϴ������ѹ�������������ߵ͵ĸ��ʴ�

�����������ڻ� ���ǻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�