�����ڻ�(�б�)�����������°��꽫������

����������2013���ļ��Ⱦ��û�ů�����г��ֳ���䣬�г�����2014�������ϣ����������Ŀǰ��2014���Ѿ����룬�Ӻ�۾��÷�ӳ���������������ĩ�г����ھ��ø��յ�Ԥ���ƺ������ֹۡ�

������2014���ѹ����ľ�������������һ���ȵľ����»������ڶ����ȼ�������ʱ������ü����ڹ�ҵ��Ͷ�ʡ����ѡ�ó�Ķ�����ݷ�ӳһ���Ⱦ����»�������ʱ�����ȼ���������˵�����������Խ�Ϊƣ��������������ҵ����ָ���������г������������ȳ��ֺ�ת������ͬ��ģ֮�����ҵ�����Ȼ�ϴ�ҵƷ�����۸�PPI�Ծ�ά�ָ���������һ��������ʽ�����Ȼû�г�����ȷ���ɣ�������[��]�Ѿ���2014���ϰ������ζ������еķ�ʸ��ƽ���ʽ��������ߣ������ʽ�������ũ���������

��������¼����棬ֵ��һ�����2014�������ġ������������������ͬʱ֤���[��]����IPO����������ȷ���ţ������ھ��ô���ϲ�Dzΰ롣�����������ص�Ч��Ҳ�ƺ���2014���ϰ����������֣�ȫ�����������Ʒ���۸�����½�������Ͷ�������»����ڶ�ط������ѹ�������Ӵ��ͬʱ������ϧ��Ҳ������ѹ�г����ϰ������ʱ�г����ڸ���¥����ȡ������Ϣ������Ŀǰ�Ƿ������ɷ��ز����մ�����ϵͳ���ջ����Z�ɷ�����

����˵�Ӻ�����������ھ��������������ȣ����°��꾭�����е�·���Դ��ڽ϶���յ㣬������2014����Ƿ����߳����Ի���۲졣

����ͼ1����ָ֤��ͼ2����֤��ָ

������һ���֡����ھ��ø��շŻ���Ϊ��̬

����(һ)�������ٷŻ���Ϊ��̬

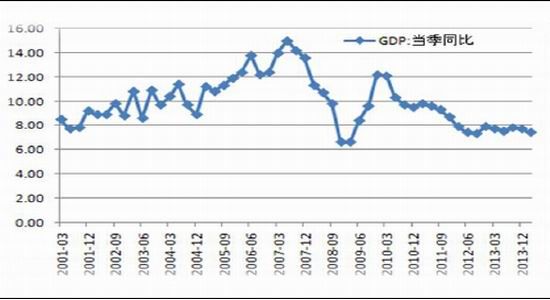

����ͼ3������GDP����ͬ������

����������Դ�������������Ѷ�� �����ڻ�

������2012�������GDP����Ŀ���״���8�����Ѿ��������ࡣ���������ڼ䣬����Ժ�������ǿ�ڡ������������桷������˽���ľ�������Ŀ�궨��7.5%���ҡ���ǿ���ҹ����������������Σ���չ�ǽ����������Ĺؼ����ᱣ�ֺ����ľ��������ٶȵȡ�

����4��16�չ���ͳ�ƾַ���һ���Ⱥ�۾���������ʾ��2014���һ���ȣ��й�GDPͬ������7.4%�����ٱ��ϼ��Ȼ���0.3%����Ȼ���ݴ��µͣ����Ը����г�Ԥ�ڡ�����2014�꣬

�����������������ġ���������������ƣ����GDP�����γ���ƽ�⣬����˵���ݷŻ�������֮�У����г������ݷŻ����漴���ִ̼����ߵ�Ԥ�ڣ��ر��ǽ������ǿ������Ӣ������ý�巢������ָ�����й��������ٵķŻ��������������������⡣�����й�������ʵ��7.5%��GDP����Ŀ�꣬����ʾ�����Ѿ����������ߣ���ȷ�����߿��Է������á�GDP�����۵��ĸı�����г�����Ԥ�ڣ�����������ľ���ת���ڻ����������������ٷŻ�����Ϊ��̬��

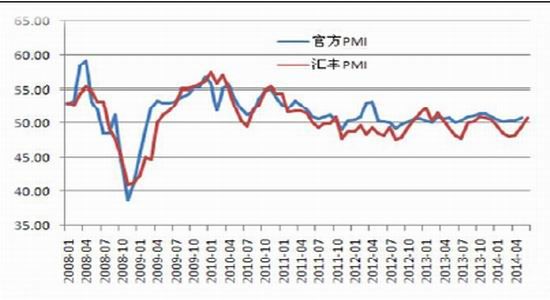

����(��)��������ָ���������

����ͼ4���ٷ�PMI����PMI

����������Դ�������������Ѷ�� �����ڻ�

����2014���ϰ��꣬��������ҵ�����������룬�ٷ�����һֱ��������״̬�����������������5���±��Ǻ�6�³�ֵ��ʾ��ή��ת���ţ�ͬʱ4��5��6�·ݵ����ݹ�ͬ��ʾ���ø������ƽ�Ϊƽ�ȣ�Ϊ�����»�����ת����

����6�»������ҵPMI��ֵΪ50.8����������ֵ����1.4%�������г�Ԥ�ڡ�����4�������ﻧ�����죬�������衢�����������̼�����Ч���������֣�����ҵ������ֻ�ů���ӷ��������������¶���ָ��51.8������ָ��51.8��Ԥʾ��ҵ�����������������ȣ�Ԥ��δ�������������¶�������ǿ���������³��ڶ��������µ�53.2����50.6����ʾ���踴�մ��ڷ�������������Χ��Ҫ������Ļ�ů����֧����ó�������ߵ���ʵ���������и��ƿռ䡣

����PMIԤ�����������ɼ���Ϊ6��12��-19�ա���ֵ����7��1�շ�����PMIԤ������

�����ǻ���ÿ��PMI��������������85%-90%�����ڷ����������ɡ���Ȼ����Ŀǰ��6��PMI��ֵ��δ���������ڿ�����֮��Ӧ�Ǵ�����¼���

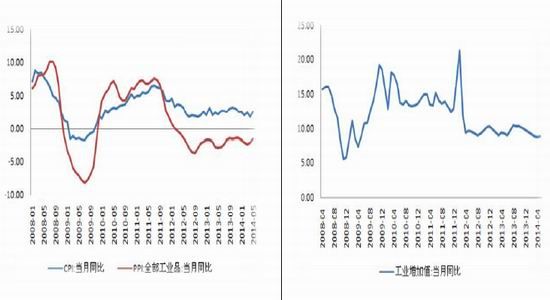

����(��)ͨ������PPI���� ��ҵ�����ٽϴ�ѹ��

��������ͳ�ƾ�6��10�չ���������ʾ��2014��5�·ݣ�ȫ���������Ѽ۸���ˮƽ(CPI)ͬ������2.5%��ȫ����ҵ�����߳����۸�(PPI)ͬ���½�1.4%�������½�0.1%��

����ͼ5��CPI&PPIͼ6����ҵ����ֵ

����������Դ�������������Ѷ�� �����ڻ�

����2014���ϰ����ͨ��ˮƽһֱ�Ƚ�ƽ�ȣ��ھ���ƣ��������������۸��Ƿ��½������ǻ�������һ���̶��Ϸ�ӳ�����������ƣ������Ӱ�쾭�ø��գ�ͬ����PPI�������½���Ϊ���ھ��ø��ո��������谭�������۸�ָ����һ��ͨ����ӳʵ����������������Ȼƣ������CPI��PPIͬ�����������ѳ���һ��ʱ�䣬���ֱ�����һ���̶���ʹ�õ�ǰ�����������Ѿ��棬�������ߵ��Ǿ���������ǡ��ս����ߵ���ԭ��ƣ�����������һ������ѹ����

�������������մ��Լ�����ڼ��ڣ�����۸����ǰ���������ƶ�5��CPI���ٻ�������4�� CPI����18�����µͺ�5�·�����������Է������ػء�2ʱ��������Ŀǰ��������������°���ͨ�����Ӧ���ڿɿط�Χ�ڣ�ȫ��ʵ��3.5%Ŀ��Ƚ����ף����ͬʱ��5��PPI�����������������Ⱥ�ͬ�Ƚ�����������խ������27����ͬ���µ���PPI���Ǿ������з����е���Ҫָ�꣬��ʾ���ڹ�ҵ���ٲ�Сѹ��������5�·ݣ���ģ���Ϲ�ҵ����ֵͬ��ʵ������8.8%����4�·ݼӿ� 0.1���ٷֵ㡣�ӻ��ȿ���5�·ݱ���������0.71%��1-5�·ݣ���ģ���Ϲ�ҵ����ֵͬ������8.7%������Ȼ�����������ȣ����ݹ���ʷ���ݣ�Ŀǰ�Դ��ڽϵ����٣���ͳ��ӯ��ģʽ���ڹ�ҵ������Ч���ѷdz����ޣ���ҵ�������Ϸ�����Ϊ���ѣ�ͬʱĿǰ���ز�Ͷ�ʴ����½�ͨ��������������Ȼ���ԡ�������Ȼ����������

����������Χ���ûָ������������ʾ����ҵ���ȣ����г����Խ��ܵ����ܹ�ʣ����ҵӯ�������»���Լ����˹�ҵ���ٵ�λ�ǻ�Ҳ����Ϊ��̬��

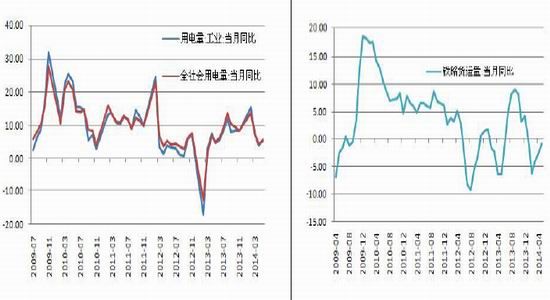

����(��)�ϰ����õ������ֺ�ת ��·������ƽ�Ȼ���

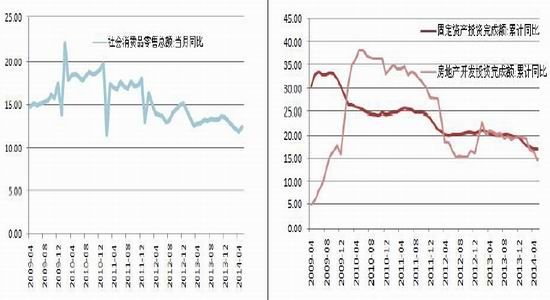

��������������ʾ��5�·ݣ�ȫ����õ���4492��ǧ��ʱ��ͬ������5.3%�����ٱ�4�·�����0.7%��1-5�£�ȫ��ȫ����õ����ۼ�21638��ǧ��ʱ��ͬ������5.2%���ֲ�ҵ������һ��ҵ�õ���337��ǧ��ʱ��ͬ���½�5.8%���ڶ���ҵ�õ���15843��ǧ��ʱ������5.1%��������ҵ�õ���2591��ǧ��ʱ������6.4%��������������õ���2867��ǧ��ʱ������6.4%��

���������ݿ�����2012����ǰÿ���¸ߴ���λ�����õ���ͬ��������ȣ�Ŀǰ�õ����������ԷŻ������뾭�÷Ż��������ӳ���ýṹ����ʱ�ڹ��ھ���������̬�����������Ǵӷ����������ҵ���ٿ��ڵ�һ������ҵ����һ��ҵ�����½���

����ͼ7���õ��� ͼ8����·������

����������Դ�������������Ѷ�������ڻ�

���������ͼ����������1�·���5�·���·������ͬ�ȷֱ��½���0.2%��6.3%��4.1%��2.7%��1.8%��������Ȼ���������ڻ���������·�������Ծɴ��ڻ���̬�ƣ���ǰ���Һ�۾������������ڡ��������ٻ����ڡ��ṹ������ʹ�ڡ�ǰ�ڴ̼����������ڡ��ġ����ڡ����ӽΣ���۾�������ѹ������ȫ����õ�������·������Ϊָ�����������ð����������ƻ���Ҫһ��ʱ�䣬Ŀǰ��Ȼ����ü���������Ϊ�°������������ת�������ѡ�

������������6��8�շ���������ʾ��2014��5�£��й�����ó��������ֵΪ3550.24����Ԫ����ȥ������3%�����У�����Ϊ1954.73����Ԫ��ͬ������7%����������3.7%������Ϊ1595.51����Ԫ��ͬ������-1.6%����������-6.2%������ó��˳��359.22����Ԫ��

������������������Χ�����帴�մ��������ڳ������������ת�����������Ƚϴ�������ҵ�г��������ƣ����������������ʣ�QE���������Ͱ࣬��Ҫ��ָ���������¸ߣ�ŷԪ

���������棬�Ե¹�Ϊ���������ů����Ȼͨ�����սϴ��������л�������Ը����ʵ�����֧�־��ü�����ã�������Χ���ƴ������ڳ��ں�ת��������������ƣ��Ӱ���Ծɽ��������⣬������Χ�������Ӱ�죬����������ʱ�ֵҲ�Գ��ڴ������á�

����ͼ9��������ó��

����������Դ�������������Ѷ�������ڻ�

�����ݹ��°��꣬��Χ���յIJ���������Ӱ����ڳ��ڣ���Ϊ��Ҫ������֮һ��ŷԪ��Ŀǰ�����ڵ�Ե���γ�ͻ��ͬʱ�Ծ�����ͨ�����գ����ն�����Բ�ǿ������°�����ڻ�ů�����ޣ�ͬʱ�������ڹ������徭�����ٵķŻ������ڻ������ơ�

����(��)����Ͷ�����ƽ��

����ͼ10���������Ʒ�����ܶ�ͼ11���̶��ʲ�Ͷ��

����������Դ�������������Ѷ�������ڻ�

����2014��5�·ݣ��������Ʒ�����ܶ�21250��Ԫ��ͬ����������12.5%(�۳��۸�����ʵ������10.7%)�����У������ϵ�λ����Ʒ���۶�10560��Ԫ������9.9%��1-5�·ݣ��������Ʒ�����ܶ�103032��Ԫ��ͬ������12.1%�����У������ϵ�λ�������۶�1435��Ԫ������53.2%��

����2014��1-5�·ݣ�ȫ���̶��ʲ�Ͷ��(����ũ��)153716��Ԫ��ͬ����������17.2%�����ٱ�1-4�·ݻ���0.1���ٷֵ㡣�ӻ����ٶȿ���5�·ݹ̶��ʲ�Ͷ��(����ũ��)����1.32%��

����2014���ϰ��꣬������ƣ���������ƺ�ȥ��ʵ�е����ơ��������ѡ����������Ʒ�����ܶ����ٳ�ƽ��̬�ƣ������ݴ�����Ե�λ�������������еļ���Ԥ���°������������ά����״�������ش���ɫ����ע����������ʱ���Ⱥ�ı����Ƿ�����µ����������㡣

����2014���ϰ���̶��ʲ�Ͷ�����ټ����»�����ͼ���Ͽ���Ŀǰ�Ѿ��»�����ʮ��ĵ͵㣬�������������ز�����Ͷ���������У�����ҵͶ���������ƣ�����Ͷ����������������춨�°���̶��ʲ�Ͷ�����ټ����»��Ļ�����

����һ����ƣ�����ݹ��������ﻧ�������������Ϊ�����ġ��̼����ܼ���̨��ʹ�ö����Ⱦ������з��յõ����⣬½�������ĺ�۾������ݱ��ֽ�ǰ��ת������δ���ָ����Ĺۣ�������Ϊ�����°��꾭�ü�����ת�ķ��յ����ڷ��ز��г������ڶ����Ҫ���еķ������ѹ�����������ݴ����ս����·����������䣬����һ���Ӿ緿�ز��г�������

����(��)5��M2�Գ�Ԥ�ڣ��°���������ѹ��

����ͼ12��M2ͼ13����������Ҵ���

����������Դ�������������Ѷ�������ڻ�

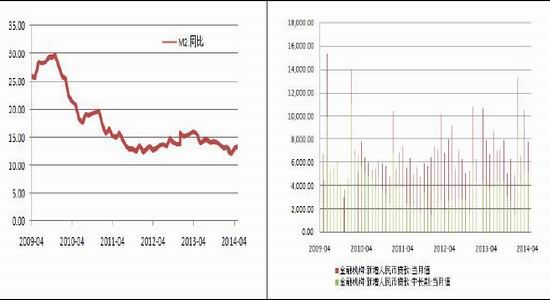

�������й����������ݣ�5��ĩ������ҹ�Ӧ��(M2)ͬ������13.4%��5����������Ҵ���8,708��Ԫ��5��ĩ����Ҵ������ͬ������13.9%�����⣬����ͳ�ƣ�2014��5���й�������ʹ�ģΪ1.40����Ԫ����������1,454��Ԫ����ȥ��ͬ�ڶ�2,174��Ԫ��

����5��M2����������13.4%���Գ�Ԥ�ڣ�ͻ����ȫ��Ŀ��13%��Ԥ�����г����������ǣ�

������������ȫ����ɵĿ������½�������°��꾭�ø��ղ�����ֽϴ����֣����������Ƹ�ֻ����������°���M2��������ѹ����

������������M1-M0��ģΪ3,800�ڣ�ͬ���Ⱦ�������������ӳ��������½��ڻ�����ʵ��֧������ǿ������M2-M1Ϊ4,812�ڣ�ͬ���Ⱦ������½�����ӳ���ڻ�����������Ҵ���8,708�ڣ����о����г��ڴ����4�������������̼����ߺͶ������ʹ�ý��ڻ������Z���Ҵ����������ǿ������ȿ��˺��Ŵ���ȹܿ��£����ڻ���ѹ�Ͷ̴����г��ڴ���ռ�ȼ��������������ʽ�ij���Ͷ�ʡ�

����������г����棬2014������й����г�����������̬�ƣ����������Ƚ��������ߵĻ�������3����Ѯ���������ʳ��ֻ������г��˵�����Ҳ������С������������һ��ʱ�ֵ���ԣ�һ���̶��϶��ʽ��湹������ѹ����Ϊά���ʽ����ȶ���4�¿�ʼ�����о���������ת��5�����1��������Ȼ������չ�������ع������ʽ𣬵�ͬʱ��չ����Ϊ9���µ�400�ڹ����ֽ��б꣬�����к���ĩ����������ʱ�㡱�����г�Ͷ���ʽ���6��ĩ�������г���������ʵ�־�Ͷ�š�

����2013�ϰ������й����г�����ʵʩ���ع�����������Ʊ������Ӧ����Ǯ���룬��6�³���Ǯ���¼�ʱ�����ճ�������Ʊ�����ʽ�ֱ��7�µף����в����¿�����ع��ͷ������ԡ�2014���������������ͼ���ɾ�����������Ͷ��Ӧ���ʽ���ܵĽ��ž��棬ʹ���г��������ʽ����Ԥ��ƫ�ֹۣ��ӻ������ߵĽǶ���������Ϊ�����������ռ����������������ͬʱ�°���IPO���¿�բ����Ҫ��������ʱ������г����ȶ��������������г�Ͷ�������ԣ��ȶ��ʽ����Ǻ�����������Ӧ�����ɽ���������������ڵ����еĽ���Ҳʹ

����ͼ14���ֽ�Ͷ��

�����÷���Ԥ�����£�����������������ѹ���ϴ��ṹ�����ڴ̼������Լ����ɿռ����ޡ�������ʱά�ֻ������߱����Ƚ��Ĺ۵㣬��Ϊ�������Ƿ��������ߣ��������°�����ֽ����г��ʽ���Ҳ���ִ��ģ���ɣ����ӽ��ڷ����ս��ɼ�һ�ߡ�

��������������������2013��4���Ⱦ��û�ů֮��2014��1���ȹ��ھ����Ծ�δ�������з��գ�����2�������������̼������Լ�������֧���¾����������ȣ����з��ջ��⣬��Ȼ�ϰ���ͨ�����ͺ���ѹ�����������������������۸�ָ����ӳʵ�徭�õľ��������Ͼ����°��꾭�����нϴ�ѹ�������ڵ�λ�������Խ�����һ��ʱ�ڡ�

������2014�������������鶯���Լ����еı�̬�жϣ����ģ��Ͷ�ʴ̼����ø��ʽϵͣ�δ��ת���̼��ʹ�������ʽ�ѵõ��г���ʶ��һ�����г��ʽ������ֿ��ɣ���һ���洫ͳ���������������������˲�ҵ�������㣬��֮���⾭�ñ����¸��ַ��յ����������Ԥ���°����г���Χתů��Ϊ���ѣ����ھ������Ƴ����ش�仯���ʽ�С���������Ƹ����Խ�������

�����ڶ����֡��������������ƽ� ����2014�꣬��Χ�г��������水���Ͱ�����QE��ŷԪ������ͨ�����ռӴ�Ŀǰʵʩ�����ʲ���δ���п����Ƴ��������ɣ����Ա����������ڷ�����������ƻ�����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߣ��������������Ժ��ȶ��ԣ���ͬʱ������ǿǰհ�ԡ�����Ժ�����Ե�Ҫ��չ���̼����ߺͶ�����ɡ�

����(һ)�����̼����У��������������

����2014��һ���Ⱥ�������������ǣ��������з������ӣ��������߲��漴����һ���Ӿ��ô̼����ߣ������ﻧ�����죬��������ȷ��棬��Ч��ֱ��6��ĩ�ų������֡�5������������ʾ�ط���������֧�����Լӿ죬����֧������������ǿ��Ԥ���°�������IJ��������Խ��������������ڻ������ߵĻ��������������д̼�����Ҳ���ֹ�ģ��ͬʱ�����ز��г����ռӴط�����ծ����ռӴ�ͬ����������;��������˰�������Լ����س��ý������������Դ�ܾ������кͷ�������Ӱ�첻�ϼ��٣�ǰ��ծ��Ҳ����ü�ޣ����Ԥ���°��꾭���������������IJ������ߴ��תů��

�����������������Ƚ��ж�����ɡ�4��25�����о����µ�����ũ����ҵ���С�����ũ��������д��ʣ��������²����������ٴ���������6��16���𣬷���������ӪҪ���ҡ���ũ����С��ҵ����ﵽһ����������ҵ���н��µ�����0.5���ٷֵ㡣ͬʱ������˾����������˾���������ڹ�˾Ҳ�µ�����0.5���ٷֵ㡣�ӷ�Χ���������ζ������Ǵ�Լ2/3�ij����С�80%�ķ�����ũ���к�90%�ķ�����ũ���У�Զ����4��25�յĽ���Χ�������ͷŵ��ʽ���Ȼ���ޣ�����ػ������㣬�����ͷ��ʽ�Լ700-800�ڡ�

����������ɲ�����ζ�Ƚ�������������ת��������������غ�ǿ������ǰ�����������ʶȳ�ԣ������������ȡ��û�иı䡣���ζ����������ǹ�����ҵ���еȽ��ڻ������ʽ����Z��ʵ�徭������Ҫ֧�ֵ�����Ͷ����ũ����С��ҵ�ȹ����ص�����ͱ������ڣ��ٽ��Ŵ��ṹ�Ż���ȷ��������������ʵ�徭�ô��������и���˳�����Ƚ���������ɵĻ�����������Ͻṹ�����������⾭������ѹ���ԡ���ũ����С������ʵ�徭�õ���ҲΪ��������ģʽת�ʹ�û�����Ԥ���°���������ߵ�Ԥ�����Խ����������н��ڷ�����ͨ�������µĻ�������Ͷ�Ź���--��Ѻ�������(PSL)���������������ʣ�Ԥ��δ�����������߽������ӡ�

����(��)���ͳ��滮���� ���������ָ���й�����չ�ġ��������ͳ��滮(2014-2020��)����ʽ�������滮����Ҫ�����Ǽӿ�ת�����չ��ʽ�����˵ij���Ϊ���ģ��Գ���ȺΪ������̬�����ۺϳ�������Ϊ֧�ţ������ƻ��ƴ���Ϊ���ϵ��й���ɫ���ͳ��������ƽ�ũҵת���˿������Ż������ֺ���̬����߳��пɳ�����չ�������ƶ����緢չһ�廯��ͬʱҪͳ���ƽ��˿ڹ��������ع������ʽ��ϡ�����ס������̬�����������ƶȸĸ���Ƴ���չ���ƻ��ơ� �滮ͬʱ���������Ǩ��Ůƽ�������ܽ���Ȩ�������ƹ�����ҵ��ҵ������ϵ��һϵ�оٴ룬�ƽ�ũҵת���˿����г��������������Ҫ�������ƻ��ƣ�������ȫũҵת���˿������ƽ����ơ�

�������滮�ؽ���Ϊ���һ��ʱ���ڵ��ص㹤������������Щý�����Ʋ��������Ĵ��滮ǿ�����������Ϣ������ҵ����ũҵ�ִ���ͬ���ƽ�ʱ��ͬʱ�������ء�ˮ��Դ������������������̬���������������Ż����ռ䲼�ֺͳ����ģ�ṹ���߶�������̬�����ͳ��������������������Ʒ�ʵȡ�

����(��)����ĸ�������

�����������ͳ������������Ҳ�����ᵽ�˹���ĸ������������Ȧ���˽���ǹ����ʱ����ŵ��ߴ������ƶ��ǹ����ʱ�����������ҵͶ����Ŀ�İ취���ƻ��ڽ��ڡ�ʯ�͡���������·�����š���Դ������������ҵ��������ǹ����ʱ��Ƴ�һ��Ͷ����Ŀ�ȡ�

��������˵��ʮ�˽�����ȫ������ĸ�������µķ�չ�Σ��ط�����ĸ������ݱ��¢��������Ҳ��ʼԾԾ���ԣ�����ί[��]Ҳ��ͨ�����ʽ���ƶ�����ĸ���ڸ������С��沢���顢��ĿͶ�ʵȷ��棬�����ƶ�������������ʱ���ս��Ͷ�ʡ���������ʱ�Ͷ����Ӫ��˾Ҳ���ܳ�Ϊ�Ե㡣

��������ĸ��漰���������Ų�������ί���������������ȶ����ί����ϣ�ý�屨�����������ҵ�ĸ��ָ�����������������Ѿ������������������̨���뵹��ʱ�������ڸ��ط��Եط�����Ϊ������ʼ�Ƴ�һϵ�й���ĸ﷽�������������ҵӯ��������ͬʱ�Ӵ������ʱ��������ȣ�Ŀǰ��������ĸ����ϲŸո�����ʵ�ʲ����п϶����ںܶ����ѣ������������ĸ��ƶ��������Ȼ������dz�����������߶���ҵҵ������Ҳ�м���ȷ���ԡ�

�����������֡���Ҫ�¼�

����(һ)������������������

����2004���������Ժ�����ˡ������ƽ��ʱ��г��ĸ↑�ź��ȶ���չ����������������������������չ�ʱ��г���ߵ��˶��ҹ�ʵ�ֱ�����ͷ20����÷�������ս��Ŀ�꣬��ʱ��A���г����������µ�����������г���Ϊ������������ķ���������һ����С�����飬��Ȼ���A����Ȼ��̽��998��͵㵫ҲΪ����A���г�������ţ�д����˼�ʵ������

����10���2014��5��9�չ���Ժ�����ˡ���һ���ٽ��ʱ��г�������չ���������������������2020�꣬�����γɽṹ�������������ơ��淶�����Ƚ���Ч�����Ű��ݵĶ����ʱ��г���ϵ����ݡ��������2013����������ݹ�ͬ�����ŷ�������ݣ���˱��г���ʿ��Ϊ���¹������������¹����������ݺ����˹�Ʊ�г���ծȯ�г����ڻ��г����漰IPOע���ơ����ι�Ȩ�г����衢�ط�����ծȯ��˽ļ�г������ڻ����������棬�ǽ��������й��ʱ��г���������Ϊ�ḻ��һ���������ļ�����˱��г������˺ܴ�ϣ��������䲼��ĵ�һ�������գ�A���Լ���ָ��Ӧ�����ǡ����ݹ��ļ����ݣ���IPOע���Ƹĸ����һ�����ͣ�IPOע���Ƶ������ǰ����Ϊ�ϸ�ļ�ܼ���Ӧ�����к�ת���ƶȣ�������Ͷ�����ڸ��ӽ����淶���г���Ͷ�ʣ�������IPOע���Ƶ�����һֱ�����ڶ����������г��ij��������д����飬ͬʱ���ɷ�����Ҳ��Ҫʱ����е�����

�������¹������������������佫�淶�����г����������ڴ��¡��ٽ����ڻ�����չ���������ڲ�Ʒ��չ���г������Ѿõ�������ʽд���ļ������ص�ȷ�����ʱ��г���չ���г��������Ĺ�ϵ���ӿ����ʱ��г��ĸ�Ľ��̡����г���˵�����¹��������dz������õģ�ҲΪ�ʱ��г����ȶ���չ����Ҫ���á�

����(��)IPO���� ��Ȼ2013��ĩA�ɸ��ʷ���IPO��ͣ����2014�����IPOʵ�ʿ�բ��һ�֡���5���ʱ��г��¹���������֮��֤��ᷢ��IPO�ƻ�����6�µ�����������¹�100�����ң������´�����ⷢ�����С����⣬֤����ʾ���о��ڴ�ҵ�彨��������Σ�֧����δӯ���Ļ��������¼�����ҵ�����������һ���ҵ�����С�

��������֤��᷽��ı�̬����6�µ���ף�ÿ���¶�����15ֻ���ҵ��¹ɷ��С��ڽ���������ĵ�һ���¹ɷ����У�1�·�����45ֻ�¹ɷ��У�2�·ݽ���3�ң�֮����ٴ�����ͣ�͡�ͳ��������ʾ���ڽ�����IPO���ڸ߷��2010���2011���У��ֱ��н�350�Һ�280����ҵ�������У��·�������ԼΪ29��23�ҡ�����IPO�ٶ����ԷŻ���2012��ǰʮ�����У���������ԼΪ150�ң�Ҳ����ÿ����15��ˮƽ����Ȼ����IPOѹ��������̫��Ŀǰ�Ŷ���ҵ��ģ�Ӵ�֤����ڿ����г��ij�����������ʱ�����˷��н��࣬һ���̶��ϻ�����IPO���г���ѹ���� ���ڵڶ���IPO��6��ĩ��ʽ������Ļ������������ֻ��Ʊ�������г�������������ع�Ʊ�����ֽϴ��Ƿ����г������¹ɵij������ͽ��ں�۵ĸ��ƹ�ͬ����ʹ�ù�Ʊ���ǣ�������°����г��Ծ���������������û�и���ת�����֣��������ܿ�ع����ԡ�

�������IJ��� �°���չ��

����2014���ϰ����Ѿ���Ļ��������ݷ�ӳ���ھ������ٷŻ���Ϊ��̬��һ�������ݷ�ӳ���ó������з��գ����ڹ����̼����ߺ��ʽ���֧���¾���������ת���������Ƚ��������з��յõ����⡣

�����ϰ����������ҵ����ָ���������Ͷ���������ƽ�����У���֧�ž��ú�ת�������㣬������ó�����ݾ�������Ȼͨ�����ͺ���ѹ�����������������������۸�ָ����ӳʵ�徭�õľ��������Ͼ����°��꾭�����нϴ�ѹ�������ڵ�λ�������Խ�����һ��ʱ�ڡ�

������������ƻ����ڼ���ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߣ����ھ���ʵʩ���������������������ķ��ز�����Ч�����ԣ���Ʒ�����ѹ���������������䣬���°��꾭�ûָ��нϴ�ѹ������������ij��滮�����������ã�����ĸ���ѽ��У��¹������ķ���Ϊ�ʱ��г����ȶ���չ����Ҫ���ã���Щ����Ϊ2014���ϰ����۾��õĻ������ء����ⰴ��֤���ƻ���IPO��6�µ����ÿ�½���15ֻ�����¹ɷ��У��������ڵڶ���IPO�Ѿ���բ�����������ձ������г������ľ����°������ʵ�֡�

������Ŀǰ�������������Լ����еı�̬�жϣ����ģ��Ͷ�ʴ̼����ø��ʽϵͣ���Ҳ��ṹ����Ҫ������ˣ���ȫ����ɷ�Χ�������������ڼ����Ƚ��������ߵı����£����ھ������Ƴ����ش�仯���ʽ�С������������Ϊ��̬��Ԥ��2014�꽫�Ǿ������ٳ�̬�Ż�������ת�ͼ��ѽ��У��������Ƚ���䣬ͨ��ȫ��ɿ����ǵ�һ�꣬������Ŀǰ������ƶ��°�����ھ��û��ѳ��ִ����ů���Խ��������Ƹ����Ǵ�����¼���

���������ڻ� ��ΰΰ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

��Ͷ���۽�

- ��Զ��2�����������ع����

- �����־�ӢOnline��ý�����

- ��ħ��塷������Ȩ���

- ���������Ρ�����С�������

- �������������˶�����Ȩ��

- ��ħ��������Ȩ���

- ���λ�����2��������ս��Ȩ��

- ����꡷�������˶��ҿ�

- ������ũ�������˺������

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�