瑞达中报(中报):两板需求低迷弱势震荡持续

一、两板市场2014年上半年行情回顾

(一)两板期货市场上半年走势回顾

1月份,因节后极端天气影响,房地产开工率不及预期,致使两板需求大幅下挫,以及国家高层频频表态,将进行产能调控,同时杭州和常州有楼盘相继降价以及兴业银行停止部分房产企业贷款的影响,致使纤维板一路下行,跌破65整数关口,在62.70一线企稳,胶合板连续下破130、120整数关口,在117.40一线企稳。

2月份,节后大批农民工返回城市,装修市场重新趋向旺季,将进一步增加木材的需求,对现货价格构成了一定的支撑。同时甲醇的现货价格进一步走高,也对两板构成了一定的支撑,致使胶合板连续上行,突破120、130整数关口,纤维板上行突破65整数关口。

3月份,随着《国家新型城镇化规划(2014-2020年)》(规划),强调以人为本,推进以人为核心的城镇化,把农业放在首位限制了城镇化发展用地,不及市场预期,利空地产,进而利空两板,同时媒体报道五成细木工板六成胶合板甲醛超标,导致两板一路下行,纤维板跌破65整数关口,在60.45一线企稳,胶合板跌破130整数关口,在126一线企稳。

4月份,胶合板期货价格整体呈现震荡单边上行的格局,因为在进入4月份后黑龙江主要林区全面停止商业性采伐,同时木材进口价格大幅度提高以及市场对合格产品短缺的一个预期,引导期价出现大幅上涨,突破140整数关口。4月纤维板期货价格整体呈现震荡先抑后扬的格局,因为在4月份发布的房地产成交数据显示,房地产行业成交量持续低迷以及纤维板厂商前期大幅生产,导致厂商库存大幅增加,引导期价出现下行,随着前期胶合板大幅上涨,纤维板存在补涨的空间,在61.60一线出现短期的支撑后出现了反弹。

5月份,胶合板和纤维板期货价格整体呈现震荡下行的格局,因为在进入5月份后,南方进入梅雨季节以及国家统计局公布2014年1-4月份我国房地产开发和销售数据显示,1-4月份房屋新开工面积同比下降22.1%,商品房销售面积和销售额降幅分别达6.9%和7.8%,地产开工以及销售双双出现下滑,部分城市楼盘降价销售继续扩大,减少对板材的需求,致使胶合板期价一路下行,连续跌破145、140、135整数关口,在134.80一线企稳,纤维板期价跌破60整数关口,在58.65一线企稳。 6月份,随着两板的供应不断增加,已公布的房地产行业数据显示,房屋新开工面积和销售面积持续下滑,部分城市楼盘降价销售继续扩大 ,导致胶合板价格连续下行,连续跌破140、135、130整数关口,在129.75一线企稳反弹;纤维板期价跌破60整数关口,在58.40一线企稳反弹。

(二)两板现货市场

1月份,两板现货市场呈现平稳的态势。浙江杭州“兔宝宝”牌 2440*1220*15mm细木工板价格维持在145元/张。浙江杭州“森鑫”牌 2440*1220*15mm中纤板价格维持在83元/张。

2月份,两板现货市场呈现平稳的态势。浙江杭州“兔宝宝”牌 2440*1220*15mm细木工板价格维持在145元/张。浙江杭州“森鑫”牌 2440*1220*15mm中纤板价格维持在83元/张。

3月份,两板现货市场呈现平稳的态势。浙江杭州“兔宝宝”牌 2440*1220*15mm细木工板价格维持在145元/张。浙江杭州“森鑫”牌 2440*1220*15mm中纤板价格维持在83元/张。

4月份,两板现货市场呈现平稳的态势。浙江杭州“兔宝宝”牌 2440*1220*15mm细木工板价格维持在145元/张。浙江杭州“森鑫”牌 2440*1220*15mm中纤板价格维持在83元/张。

5月份,两板现货市场呈现平稳的态势。浙江杭州“兔宝宝”牌 2440*1220*15mm细木工板价格维持在145元/张。浙江杭州“森鑫”牌 2440*1220*15mm中纤板价格维持在83元/张。

6月份,两板现货市场呈现平稳的态势。浙江杭州“兔宝宝”牌 2440*1220*15mm细木工板价格维持在145元/张。浙江杭州“森鑫”牌 2440*1220*15mm中纤板价格维持在83元/张。

二、宏观因素分析

(一)国际宏观格局分析

美联储公开市场委员会(FOMC)在6月18日结束的议息会议上如期宣布,再次缩减每月购债规模100亿美元至350亿美元,即从7月开始,每月购买150亿美元MBS和200亿美元美国国债。会后美联储发布了季度经济预测报告,将今年的美国经济增长速度预期下调至2.1%-2.3%,对2015~2016年利率预期上调25个基点,报告除GDP外,其他方面的数据仍总体乐观,与此前报告大同小异。美联储主席耶伦在新闻发布会上讲话称,在QE结束后,低利率水平仍将维持相当长时间,言辞鸽派,其“美股无泡沫”的说法令主要美股大幅上涨。同时美国5月新屋开工总数年化100.1万户,环比下降6.5%,5月营建许可总数为99.1万户,环比下降6.4%,两项数据均不及预期前值也有所下调。但6月NAHB房产市场指数却升至49,创2014年1月以来最高,住宅建筑商信心上升的原因在于他们对新屋销售的前景感到更加乐观,表明行业正在重拾信心。

(二)国内宏观格局分析 据中国国家能源局最新公布的数据,5月,全社会用电量4492亿千瓦时,同比增长5.3%,增速比4月份上升0.7个百分点,是该指标一季度和4月增速明显回落后首次回升。1-5月,全国全社会用电量累计21638亿千瓦时,同比增长5.2%。。分产业看,第一产业用电量337亿千瓦时,同比下降5.8%;第二产业用电量15843亿千瓦时,增长5.1%;第三产业用电量2591亿千瓦时,增长6.4%;城乡居民生活用电量2867亿千瓦时,增长6.4%。从全社会用电量结构看,第三产业用电保持较快增速,而工业用电虽总量增长,但增速放缓,占整体用电量比例下降,这与发达国家经济发展历程类似。最近,工业增加值、消费品零售总额等多项数据向好,也释放出经济回暖之意,用电量与经济增长同步才说明经济运行比较健康。同时2014年5月份,全国居民消费价格总水平同比上涨2.5%。其中,城市上涨2.5%,农村上涨2.3%;食品价格上涨4.1%,非食品价格上涨1.7%;消费品价格上涨2.4%,服务价格上涨2.7%。1-5月平均,全国居民消费价格总水平比去年同期上涨2.3%,随着CPI数据的上行,会进一步压制中央“微刺激”政策的空间。

三、基本面因素分析

(一)上游木材供应分析

1、产量 国内木材产量在2002年之前处于一个缓慢的走低过程,主要是因为国内实施森林保护,水土保持等环保政策,导致国内木材产量不是很高。到了2003后开始出现转折,这主要是因为国内的房地产也的繁荣带动木材消费增加。到2014年房地产企业面临一个前所未有的困难期,木材的消费出现大幅度的增加的可能性不大。因此,对于2014年木材的产量同比小幅下滑,预计整体在7800―8000万立方米。

2、进口

2014年1月至5月份原木累计进口量为2234.65万立方米,同比增加26.40%。其中2014年5月份原木产量为460.42万立方米。原木的进口量保持持续增加,但国内地产企业的压力徒增以及美联储QE缩减政策导致新兴市场资本外流,都将影响房地产的成交量,进而影响两板的需求。在加之全球的贸易摩擦的增加,各国的环境保护政策,预计木材进口将难以持续增加。

(三)胶合板供应分析

1、产量

2014年1月至5月份胶合板累计产量为65635992.97立方米,同比增加5.44%。其中2014年胶合板5月产量为14240644.33立方米,同比增加7.95%。进入6月一些木材加工企业继续生产,预计后市胶合板产量将继续增加,致使产能进一步加大。

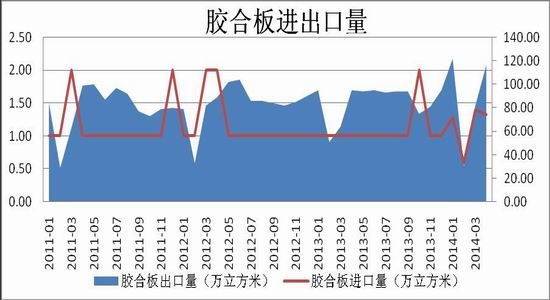

2、进出口 在进出口方面,胶合板处于净出口态势。2010年至2013年四年的年均进口量大致为12-15万立方米。而2014年1月至5月份胶合板累计出口量大致为459.97万立方米,同比增加15.30%,其中2014年5月份胶合板出口量118.30万立方米,2014年1月至5月份胶合板累计进口量大致为6.27万立方米,同比增加32.50%,其中2014年5月份胶合板进口量1.70万立方米,对外出口的增速没有产量的增速大。

(四)纤维板供应分析

2014年1月至5月份纤维板累计产量为24862108.65立方米,同比增加6.76%。其中2014年5月份纤维板产量为5547014.95立方米,同比增加5.63%。由于期前业内产能扩张迅速,导致目前企业库存处于高位态势,加之目前地产销售不佳。因此,预计进入7月后,纤维板产量将有所下滑。

(五)下游需求分析

家具方面,2014年1月至5月份家具累计产量为21810.83万件,同比增加2.95%。其中2014年5月份家具产量为5707.32万件,同比增加0.19%。其中木质家具方面,2014年1月至5月份家具累计产量为9578万件,同比增加0.54%。其中2014年5月份家具产量为2125.47万件,同比增加4.70%。,从2010年的数据来看,家具的累计产量逐步下行。这与国内实体经济的低迷和全球的经济危机有关。尤其是美国经济的不振,严重打压国内出口需求。美国是中国家具出口的最大国家,其经济在2007年受挫,拖累美国家具市场降至5年内的低点。之后在经济复苏后,家具市场逐步复苏。因此,预计如果实体经济延续目前向好态势。家具出口有望走好。

地产方面,2014年1月至5月份房屋累计新开工面积59912.47万立方米,同比减少18.60%。其中商业营业用房累计新开工面积7864.1万立方米,同比减少11.20%,住宅累计新开工面积42588.27万立方米,同比减少21.60%,办公楼累计新开工面积2285.00万立方米,同比减少5.00%。2014年1月至5月份商品房屋累销售面积36069.60万立方米,同比减少9.20%。其中商业营业用房销售面积2246.78万立方米,同比增加0.60%,住宅累计销售面积31946.35万立方米,同比减少9.20%,办公楼累计销售面积817.4万立方米,同比减少5.80%。预计后期房屋的新开工面积和销售面积将进一步下滑,对两板的压制作用将越来越明显;

四、后市展望

(一)技术分析

纤维板期价至68.60元/张一路跌至近期新创下的新低58.40元/张。目前期价处于58.40-60.60箱体中运行,且上方面临60日均线压力,下方考验5日、10、20均线支撑,后市将关注期价走势方向的选择,如果有效突破上轨或者跌穿下轨,意味着新的一轮涨势或者跌势开始,结合基本面来看,建议逢高抛空。 胶合板期价至156.50元/张一路跌至近期的129.75元/张。目前期价处于下行通道的下轨处,且目前均线系统整体呈现空头排列态势,后市将再次下行考验该下轨的支撑力度,预计较大的支撑将在前期的130元/张处。建议以逢高抛空为主。

(二)观点总结

宏观方面,近期美国公布的经济数据显示,美国经济已经完全复苏,不出意外在后续的议息会议召开时,美联储将继续缩减购债规模,将引发新兴市场国家货币回流,将会影响房地产企业资金链,进而危及实体经济,对两板来说是利空。国内方面,虽然用电量数据出现回升,实体经济呈现回暖态势,表明“微刺激”政策已经见效,但CPI数据的大幅回升,压制了后市刺激政策的空间。 供应方面,两板的整体供应在不断的增加,产能有继续扩张的趋势,但下游的家具行业增长小幅回升,不足以抵消日益扩张的产能,加之房屋新开工面积和销售面积大幅下降,将抑制两板的需求。预计在下半年下游整体需求不容乐观。预计后市纤维板期货价格将跌穿55一线,胶合板期货价格将跌穿117.40一线。

瑞达中报 褚志武

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。