华联期货(周报):动煤依旧承压空单谨慎持有

第一部分 行情回顾

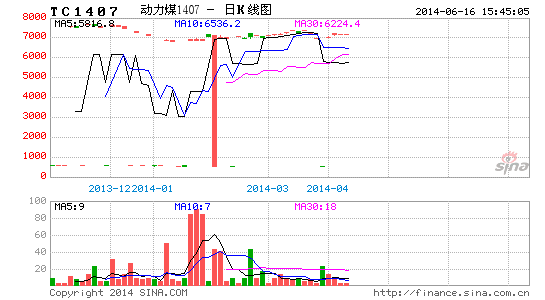

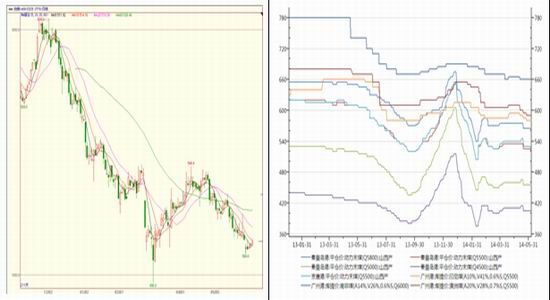

期货市场,本周动力煤主力1409合约震荡走低,周度收阴线,跌幅2.26%。现货方面,,本周动力煤现货价格稳中走弱。截至6月13日,港口价格方面,秦皇岛山西产5800、5500、5000和4500大卡动力煤平仓均价分别报于560、520、455和405元/吨,较上周报价分别下跌了5、5、0和0元/吨。另外,京唐港5500大卡山西产动力煤6月13日报价525元/吨,较上周报价530元/吨下跌了5元/吨。 进口煤报价:6月13日广州港印尼煤(A10%,V41%,0.6%S,Q5500)、南非煤(A14%,V26%,0.6%S,Q6000)以及澳洲煤(A20%,V28%,0.7%S,Q5500)库提价分别报于580、660和590元/吨,较上周报价580、660和595分别变化了0、0和0元吨。

图1:动煤主力1409合约价格(日K线图、元/吨) 图2:煤炭现货价格(元/吨)

数据来源:文华财经 数据来源:wind

第二部分 基本面分析

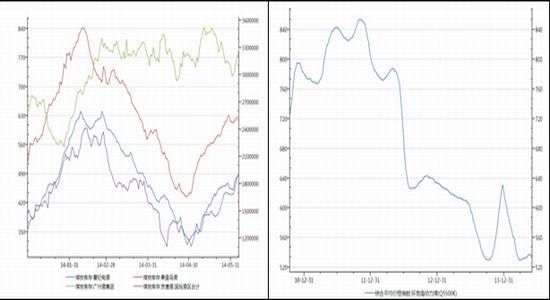

截至6月13日,秦皇岛海运煤炭交易市场发布的环渤海地区发热量5500大卡动力煤的综合平均价格报收于532元/吨,较上周下跌2元/吨。随着环渤海地区主要发运港口煤炭库存不断增加,近期秦皇岛、曹妃甸、京唐三港的“煤炭库存与船舶比”呈现较快回升态势,对沿海地区动力煤价格产生下行压力。

图3:主要港口煤炭库存(左轴:万吨,右轴:吨) 图2:综合平均价格指数:环渤海动力煤(Q5500K)(元/吨)

数据来源:wind 数据来源:wind

6月9日至6月15日当周,主要港口煤炭库存继续增加,曹妃甸港煤炭库存为510万吨,较上周增加26万吨;秦皇岛港煤炭库存为649.84万吨,较上周增加24万吨;广州港煤炭库存为313.37万吨,较上周下降15万吨;京唐港煤炭库存为192万吨,较上周增加1万吨。

下游需求方面,沿海主要电力集团合计耗煤量在60万吨以下,而电煤库存高位回落至不足1430万吨,存煤可用天数依然维持在24天以上。受需求低迷、库存高企影响,进口煤市场继续弱势运行,下游接货意愿不强,煤炭进口量或将延续收缩走势。

第三部分 后市展望

综上所述,当前动力煤基本面依旧维持弱势,港口库存持续增加,去库存缓慢,电厂需求不足,煤炭运价指数走低,加大市场悲观预期,同时,火电消费受水电挤压明显,煤炭需求增速将进一步回落,供应宽松、结构性过剩的态势持续,压制动力煤价格,动力煤期货价格中线承压。操作上,空单继续持有。

华联期货 孙晓琴

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。