华联期货(周报):期螺新低或迎接新的2时代

第一部分 行情回顾

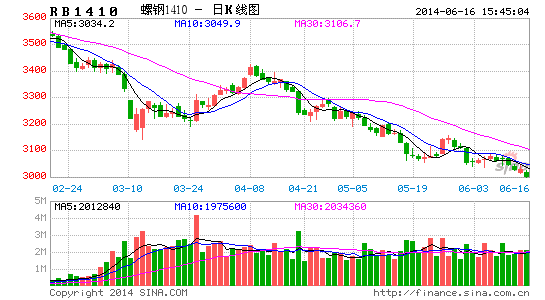

上周,钢材现货价格在成本支撑减弱的影响下延续前期下行走势,随夏天消费淡季的到来,商家拿货囤货积极性下降,市场成交趋于低迷。上周尽管宏观经济层面表现较为乐观,央行[微博]连续多周正回逆释放流动性和定向降准等利好政策给钢市带来一定振荡作用,但在原料矿石价格和焦炭价格的持续下跌影响下,依然弱势回落。期货方面,上周期螺持续下跌并不断创新低点,主力合约1410周开盘价3073,最高价3085,最低价3015,收盘价3029,周环比下降-50点或-1.62%;周五持仓量为193.7万手,持仓量较周四减仓11502手。

图1:螺纹主力合约1410日K线图

数据来源:文华财经

第二部分 基本面分析

宏观面:

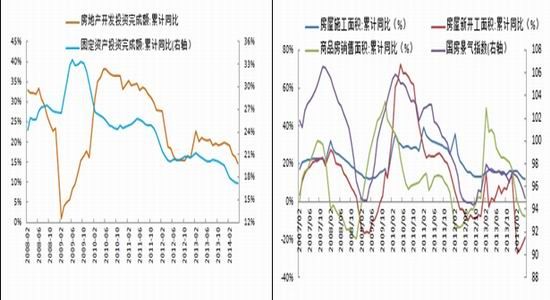

(1)固定资产与房地产数据依然悲观

2014年1-5月份,民间固定资产投资100131亿元,同比名义增长19.9%,增速比1-4月份回落0.5个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为65.1%,比1-4月份提高0.2个百分点。2014年1-5月份,全国房地产开发投资30739亿元,同比名义增长14.7%,增速比1-4月份回落1.7个百分点。1-5月份,房地产开发企业房屋施工面积586081万平方米,同比增长12.0%,增速比1-4月份回落0.8个百分点。其中,住宅施工面积419883万平方米,增长9.1%。房屋新开工面积59912万平方米,下降18.6%,降幅收窄3.5个百分点。房屋竣工面积30700万平方米,增长6.8%,1-4月份为下降0.3%。1-5月份,房地产开发企业土地购置面积11090万平方米,同比下降5.7%,降幅比1-4月份收窄2.2个百分点。1-5月份,商品房销售面积36070万平方米,同比下降7.8%,降幅比1-4月份扩大0.9个百分点。5月份,房地产开发景气指数为95.02,比上月回落0.77点。从各项数据来看,房地产市场依然不然乐观,而后期6-7月份同样是房屋销售淡季,预计数据也难有明显的好转,而从沈阳等多地放开限购政策可看出房地产市场的低迷与恶化,从而对螺纹等建材需求利空。

图2:固定资产投资与房地产投资增速 图3:房地产行业各分项同比增速

数据来源:wind、华联期货数据库 数据来源:wind、华联期货数据库

钢市基本面

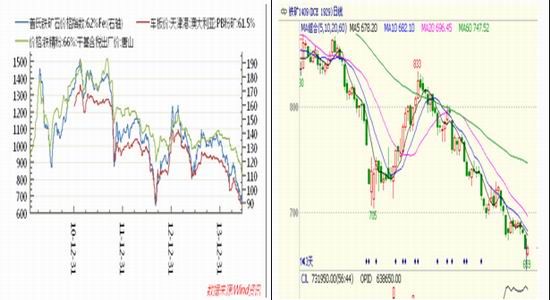

(1) 铁矿石库存高位运行,价格小幅下跌。

Mysteel本周统计全国41个主要港口铁矿石库存总量为11570万吨,环比上周小幅下降6万吨,同口径库存11110万吨;其中澳矿5894万吨,巴西2083万吨,贸易矿4023万吨,精粉483万吨,球团301万吨,块矿1733万吨。尽管近期铁矿石价格不断创新低,新加坡掉期价格也出现破90美元/吨的价格,但钢厂与贸易商表现较为理情,抄底与拿货的积极性较低,基本保持随用随采的策略或观望的心态。本周普氏指数也小幅回落,其中6月12日普氏指数为90.75美元/吨,较6月05日的94.25美元下降3.5美元/吨。上周国内港口价格延续前周的下跌走势,其中,6月13日青岛港印度产63.5%品位矿粉报价较前周下跌15元/吨为665元/吨,青岛港澳大利亚产61.5%品位矿粉从645元/吨下跌20元/吨至625元/吨。虽然进口矿石价格不断下跌回落,但几大主流矿山仍相互竞价来抢占市场,上周,第四大矿山FMG折扣调整7月份FMG超特粉折扣由12%上调至14%,混合粉折扣由6%上调至8%。

铁矿石期货方面,上周铁矿石期货延续前期下跌走势。主力合约1409周开盘价688,最高价693,最低价659,收盘价667,周环比下跌22点或-3.19%;周五持仓量为63.9万手,持仓量较周四减仓22506手。考虑到港口库存的较大和进口量的持高不下,矿石价格难以上行,操作上保持空头思维,目标位650。

图4:铁矿石库存走势图 图5:铁矿石期货价格走势

数据来源:wind、华联期货数据库 数据来源:wind、华联期货数据库

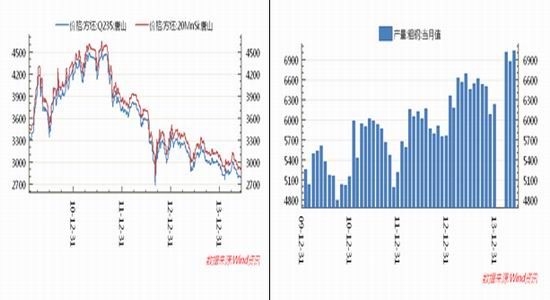

(2)钢坯价格与产量小幅回落,库存成支撑钢坯价的重要因素

上周,唐山钢坯价格小幅回落,其中,6月13日普方坯与20Mnsi方坯分别为2780元/吨、2900元/吨,较上周分别下跌20元/吨。据国家统计局数据,5月份我国粗钢产量7043万吨,同比增长2.6%;当月粗钢日均产量为227.2万吨,连续增长4个月后首次下降,环比下降2.3万吨或1.0%。1-5月我国累计粗钢产量为34252万吨,同比增长2.7%;前5月粗钢日均产量为226.8万吨,年化粗钢产量8.28亿吨,比去年实际产量增加4900万吨。年后钢坯库存下降较快,钢坯库存处于较低位,从唐山地区的钢坯库存来看,主大主流仓库去库存仍在持续中,6月13日,唐山钢坯库存量为38.43万吨,较前周下降0.52万吨,降幅有所收窄。

图6:唐山钢坯价格走势图 图7:全国粗钢产量变化图

数据来源:wind、华联期货数据库 数据来源:wind、华联期货数据库

(3)钢价现货弱势下行,钢厂出厂价保持持稳

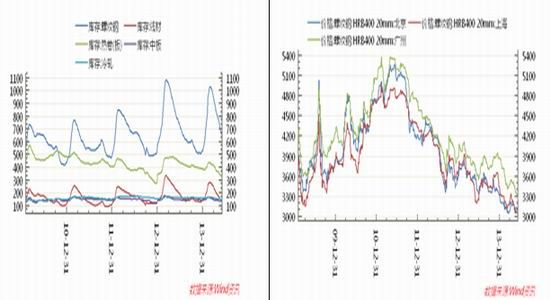

上周,钢材市场现货价格延续弱势运行的走势,地区价格走势稍有区别。 以螺纹钢HRB400的20mm为例,北京、上海、广州三地6月13日报价为3080元/吨、3070元/吨和3270元/吨,较6月6日报价分别下跌30元/吨、上涨10元/吨和下跌20元/吨。热轧卷板因下游汽车、造船等需求较好和终端库存较低而走势表现优于螺纹钢走势,据中国汽车工业协会数据显示,1-5月,我国汽车产销呈稳定增长,汽车产销分别为992.8万辆和983.81万辆,同比分别增长9.37%和8.97%,上周热轧卷板几个主要地区涨跌互现,以4.75*1500规格来看,北京、上海、广州三地6月13日报价为3250元/吨、3400元/吨和3580元/吨,较6月6日报价分别下跌0元/吨、上涨20元/吨和下跌20元/吨。

上周沙钢、武钢等主流钢厂相继出台7月钢材政策,其中,6月11日沙钢出台最新建材价格调整政策,具体调整情况如下:1、螺纹钢:价格下跌20元/吨,现Ф14-25mmHRB400螺纹出厂价格为3160元/吨,Φ10mm规格加价60元/吨,Φ12mm加价40元/吨,Φ28-32mm规格加价50元/吨,Φ36、Φ40mm规格加价250元/吨。2、高线:价格不动,现Ф6.5mmHPB300普碳高线执行价格3300元/吨。备注:完成计划协议量,上期螺纹可补贴20元/吨。武钢出台7月价格政策:冷热轧板卷价格均维持不变,现5.5热卷3370;1.0冷卷4020,不含税。钢厂价格大部分小幅下降或企稳,表明钢厂对后期价格走势相对比较乐观。

库存方面,上周全国各钢材品种社会库存继续下降,其中6月13日,螺纹钢社会库存为660.6万吨,较前一周下降了34.56万吨,6月6日热轧卷板社会库存为325.5万吨,较前一周的330.24万吨下降了4.74万吨。社会库存依然在下降,同时也反映了贸易商拿货的积极性不高。

图8: 钢材各成品社会库存图 图9:螺纹钢价格走势图

数据来源:wind、华联期货数据库 数据来源:wind、华联期货数据库

(4)钢厂在原料成本下跌影响下利润走高

尽管当前钢材与钢坯价格都处于历史较低位,但钢厂利润却在不断地改善,同样的跟踪模型,今年钢厂在原材料价格持续走低的支撑下利润不断走好,上周钢坯利润维持在200-250元/吨左右,螺纹钢利润也达到了250元以上,利润的好转使不小中小钢厂运营尚好,钢铁行业迎来春天般的时刻。

图1:钢坯利润走势图

数据来源:文华财经

第三部分 后市展望及操作建议

综上所述,上周尽管宏观经济方面微刺激政策效力仍在持续性发效,央行连续多周的逆回购和定向降准的宽松货币利好政策,但钢市反映较为平淡与理性,钢价持续回落。笔者一直认为决定钢材价格走势的两个主要因素是房地产需求与钢厂的生产动机,目前,在钢厂利润向好的刺激下,钢厂依然具有较强的生产动机,供给上难以大幅度的下降,需求端房地产数据继续恶化,从而预期后期供需矛盾加大,钢价也将难以企稳回升。操作上,考虑钢厂利润较好,原料成本支撑下降,操作上,本周继续逢高沽空,目标位2950。

华联期货 肖祖星

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。