国信期货(月报):收储延误菜油或现投资机会

主要结论

1、价格预期分歧 菜籽上市料推迟

菜籽收储政策迟迟未公布令加工商保持谨慎态度。当前农户和中间商与加工商对菜籽价格分歧巨大,政策的预期价格偏向加工商一方不超过2.53 元/斤,因此,农户惜售可能性较大,以时间换空间。初步推算,今年菜籽大量上市时间至少较去年推迟半个月到六月下旬。

2、水产价格上涨 菜粕需求令人期待

菜籽和菜油价格低迷,令油厂挺粕成为必然选择,菜粕期价难以大幅下跌。

中长期而言,只要需求端如市场预计表现良好,那么期现价格仍具有继续上涨的空间。

3、政策分割市场 菜油或震荡走高

收储期价进口菜籽量减少,菜油供应压力有望减轻,期现价震荡走高可能性较大。

4、产区降雨良好 预计马棕油产量增加

目前马棕油产区天气状况整体良好,5 月马来西亚棕榈油增产基本确定,预计环比增加4%-8%至162-168 万吨。厄尔尼诺天气存在变数,发生时间推迟,天气难以产生实质影响。

5、斋月叠加生物柴油 马棕出口增加

生物柴油需求以及斋月需求释放刺激出口,预计5 月马棕油出口量将超136万吨,环比增加8%以上。马棕油供应压力较大,期价走势预计疲软。

6、消费进口同减 棕油震荡去库

5-6 月是国内植物油消费的阶段性淡季,国内棕榈油消费量复苏步伐将受阻。

与此同时,融资进口减少引发内外价差缩小,进口量下降将会引导棕榈油去库存化的延续。

一、行情回顾

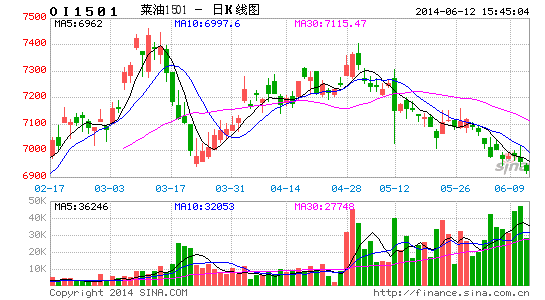

图1:棕榈油期价走势图 图2:油菜籽期价走势图

数据来源:文华财经 国信期货研发部 数据来源:文华财经 国信期货研发部

5月马来西亚棕榈油冲高回落。因产量增加的压力取代了斋月需求释放对市场的提振。令吉走强也对马棕油市场构成压力。相比之下,国内市场表现坚挺,连棕榈油表现滞跌。截止5月26日,BMD棕榈油指数收于2521,月下跌129,月跌幅4.87%;连棕榈油指数收于5946,月下跌200,月跌幅3.45%。

图3:菜粕期价走势图 图4:菜油期价走势图

数据来源:文华财经 国信期货研发部 数据来源:文华财经 国信期货研发部

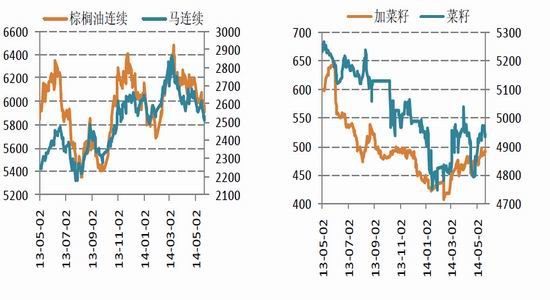

菜籽类方面,5月菜粕期价强势上行,1409合约期价逼近3100元/吨。长江流域持续性降水不利于油菜籽的收割及晾晒,市场预期菜籽供给减少进而提振菜粕。再加上周边市场豆粕期价飙升,菜粕期现直线上升,9月合约接近平水。菜油方面,政策对市场构成提振,奈何豆油和棕榈油走势疲软,菜油受拖累期价被迫下行。截止5月26日,油菜籽指数收于4895,月上涨88,月涨幅1.83%;菜粕指数收于2946,月上涨269,月涨幅10.05%;菜油指数收于7166,月下跌2,月跌幅0.03%。

二、菜籽类6月行情展望

1、价格预期分歧 菜籽上市料推迟

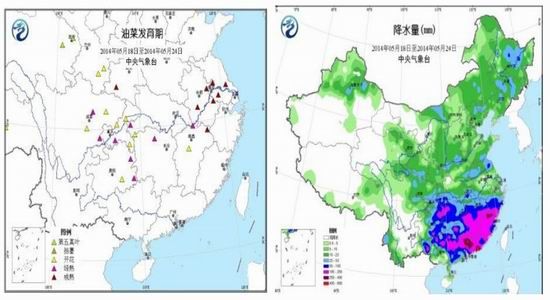

截止到5月24日,长江以北地区油菜大部处于成熟收获阶段,西南部分地区仍处于开花结荚至成熟期。近期国内长江流域油菜籽主产区连续出现间断性的降雨,对当地新季油菜籽上市带来了不利的影响。根据产区降雨分布统计显示,过去一周我国长江流域七个主要油菜籽产地的降雨量为3.4mm,其中75.6%在0--5mm,23.2%在5--20mm区间。虽然,这与历史对比来看,并未显示出现过量降雨,但由于其不间断的连续出现,因此对上述地区的油菜籽收割与晾晒等活动造成了一定的负面影响,影响了上市进度。而且油菜籽水分高于往年正常水平。而高水分的油菜籽在保存上存在困难,这就迫使一部分种植户低价出售手中难以妥善保存的新季油菜籽。

图5:国内油菜发育期 图6: 5月上旬国内降水据平预报

数据来源:中央气象台 国信期货研发部 数据来源:中央气象台 国信期货研发部

截止到5月26日油菜籽收储的具体价格及方式等细节都尚未有明确的官方定论。市场流传最广的一个版本为油菜籽收储价格2.53元/斤,较去年下调0.02元/斤,油厂代加工,加工费为220元/吨,菜油统一交到国储库中,菜粕由中储粮确定指导价,随行就市。在种植成本上升以及年国储托市收购政策连续增长的双重背景下,农户对于油菜籽的市场有较高的期许,不少农户甚至将收购期望价格定在2.70元/斤的高水平。然而,以目前的下游产品价格衡量,加工企业显然无力接受这一价格,贸易商谨慎应对,在市场流传的收储价2.53元/斤附近进行收购。巨大分歧下,农户和贸易商之间需要经过博弈,预计今年菜籽收购活动缓慢。

总之,菜籽收储政策迟迟未公布令加工商保持谨慎态度。当前农户和中间商与加工商对菜籽价格分歧巨大,政策的预期价格偏向加工商一方不超过2.53元/斤,因此,农户惜售可能性较大,以时间换空间。初步推算,今年菜籽大量上市时间至少较去年推迟半个月到六月下旬。

2、水产价格上涨 菜粕需求令人期待

图7: 淡水鱼价格走势 图8:两广及福建地区菜粕库存及未执行合同

数据来源:WIND 国信期货研发部 数据来源:天下粮仓 国信期货研发部

检测数据显示,4月下旬以来,全国淡水鱼价格整体呈上涨走势。与4月20日相比,5月23日,全国草鱼、鲤鱼、鲫鱼价格分别上涨3.4%、3.4%、2.2%。分区看来,超过7成省区市的淡水鱼价格上涨。其中,吉林、海南、宁夏的草鱼,黑龙江、山东、安徽的鲤鱼价格涨幅居前,在10%-19.9%之间。受淡水鱼价高影响,除了华南地区受到降水影响外,其他地区养殖户投苗积极性增强,在鱼价走高情况下,养殖户增加投喂量,加快出塘速度。未来一个月,菜粕的饲料需求还是可以期待。

根据天下粮仓统计,大部分油厂均开机压榨,两广及福建菜粕库存由月初的4.69万吨增至6.14万吨,未执行合同由57.75万吨下降致51.76万吨。但是,菜粕现货价格仍保持坚挺。主要交割库东莞富之源5―7月出厂报价3150元/吨、钦州中粮3020元/吨、厦门银祥3050元/吨,直接反映出市场无视短期库存增加的利空因素,继续看好未来养殖需求。后市的菜粕价格将取决于收储政策,菜籽和菜油价格低迷,挺粕成为油厂必然选择,菜粕期价难以大幅下跌。中长期而言,只要需求端如市场预计表现良好,那么期现价格仍具有继续上涨的空间。

3、政策分割市场 菜油或震荡走高

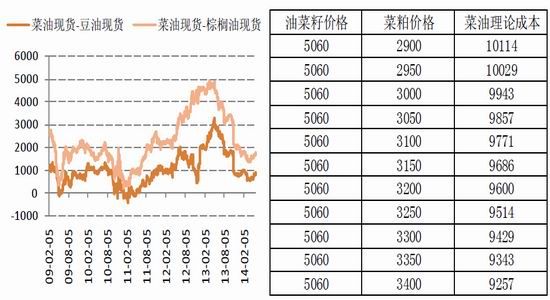

对于菜油市场,政策可谓是市场主导力量。6月菜籽国储收购活动将展开,今年国家将加大对临储菜籽油的监管力度,国家粮食局、农发行、中储粮三方均会参与监管。至于如何展开,还不清楚。不排除在委托库的油罐中加入监控器,相关机构进行实时监控。 以2.53元/斤的菜籽和3000元/吨的菜粕计算,菜油国储收购成本在9943元/吨左右,远高于市价7500元/吨。受到严格监管影响,菜油市场将分成两部分,流入国储库的国产菜籽油、流入市场的进口菜籽以及进口菜籽压榨的菜油。期货对应的是进口菜油和进口菜籽压榨的菜油。因此,政策的成本价格不会对期市进行引导。不过,毕竟收储期价进口菜籽量减少,菜油供应压力有望减轻,期现价震荡走高可能性较大。

图9:豆菜和菜棕价差 图10: 菜油成本计算

数据来源:WIND 国信期货研发部 数据来源:WIND 国信期货研发部

三、棕榈油6月行情展望

1、因产量减少 植物油供应压力减轻

USDA5月报告将2013/14年度全球植物期末库存从1949万吨下调至1840万吨,因全球植物油供给减少。报告还首次预估了2014/15年度全球植物油库存为1858万吨,略高于2013/14年度。从数据中可以看出,全球植物油供应压力减轻。

图11:全球植物油库存消费比走势

数据来源:USDA 国信期货研发部

2、产区降雨良好 预计马棕油产量增加

图12:马棕油产量季节性走势 图13: 近一个月西马产区降水统计

数据来源:MPOB 国信期货研发部 数据来源:COLA 国信期货研发部

每年5-8月棕榈油处于季节性增产周期,其产量压力较大。此期间,适当的降水利于油棕树生长,棕榈油产量增加程度也会扩大。根据气象监测,5月上旬马来西亚棕榈油产区持续性降水,次均降水量不到50mm,中旬及下旬降水频度减少但单次降水量增加至75mm。初步推算,5月马来西亚西半岛月度降水量将达到400mm以上,整体利于油棕树生产。因此,5月马来西亚棕榈油增产基本确定,预计环比增加4%-8%至162-168万吨。

图14: 未来半个月南亚降水预计 图15: 气象模型对厄尔尼诺走势预估

数据来源:COLA 国信期货研发部 数据来源:USDA 国信期货研发部

厄尔尼诺气象仍然是市场关注的焦点。超过半数的气候模型预警临界值将在8月前被突破,厄尔尼诺发生的可能性至少有70%。但是最近有所变数。澳大利亚气象局在其官方网站上称,厄尔尼诺天气现象料在8月前形成,相比较此前其预测该现象最早于7月份形成。澳大利亚气象局是厄尔尼诺天气研究的权威机构也是最先提出今年可能发生厄尔尼诺机构。此次,它率先推迟厄尔尼诺发生的时间,或将引起其他机构效仿,至少也反映了厄尔尼诺不会像市场预期的那么快。天气仍存变数,影响还待观察。

3、斋月叠加生物柴油 马棕出口增加

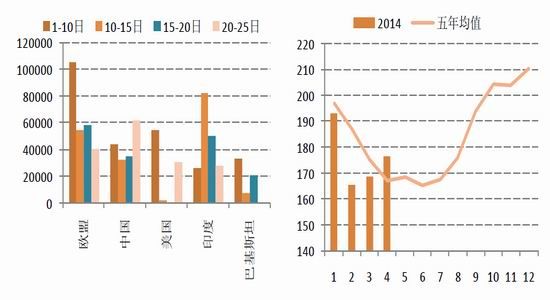

根据第三方船运机构数据显示,2014年5月1-25日马来西亚棕榈油出口环比增加13-18%。分品种来看,33度和毛棕油出口增幅显著,24度略微下降。对应国家来看,欧盟进口量环比出现明显增加,幅度接近120%,因原油价格紧张以及欧洲生物柴油生产利润增加至0以上。印度、巴基斯坦以及中东地区进口保持30%的增加,斋月备货需求强劲。但中国进口量显著下降,五日均进口量5.5万吨,为近五年最低。生物柴油需求以及斋月需求释放刺激出口,预计5月马棕油出口量将超136万吨,环比增加8%以上。

图16: 主要进口国进口情况 图17:马棕油期末库存走势

数据来源:SGS 国信期货研发部 数据来源:MPOB 国信期货研发部

显然,马来西亚棕榈油5月出口量远低于当月产量。即便该国国内消费增加,但由于占比太小,难以扭转库存增加的局面。因此,马来西亚棕榈油市场处于供应压力中,其期价走势预计疲软。

4、消费进口同减 棕油震荡去库

图18: 国内棕榈油表格消费量 图19:国内棕榈油进口走势

数据来源:WIND 国信期货研发部 数据来源:WIND 国信期货研发部

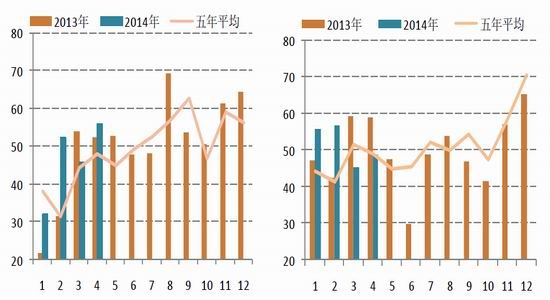

根据监测,今年4月国内棕榈油表观消费量预估达到56万吨,上月为46.13万吨,上年同期为52.22万吨,同比略增7.27%,环比增加21.43%。从历史同期消费水平看,今年4月国内棕榈油消费量处于历史高位,显示出在四月国内外棕榈油行情振荡反弹的情况下,终端备货热情涌现。从后市来看由于5-6月是国内植物油消费的阶段性淡季,国内棕榈油消费量复苏步伐将受阻。

供应方面,海关数据显示,2014年4月国内棕榈油进口量为48.6万吨,环比减少17.38%;1-4月国内棕榈油累计进口量为206万吨,环比减少0.74%。铁矿石融资贸易被查拖累棕榈油融资以及内外价差的大幅倒挂是导致国内棕榈油进口减少的原因。5月5日,国家外汇管理局下发《关于加强外汇资金流入管理有关问题的通知》再次剑指融资油。由于外管局规定的影响,银行对于大宗商品融资所需信用证管理严格,棕榈油进口贸易节奏发生变化,6月进口量将会受到较大影响。进口量下降将会引导棕榈油去库存化的延续。

图20: 棕榈油内外价差走势

资料来源:WIND 国信期货研发部

此外,虽然融资贸易受限,但正常的贸易活动仍会存在。出于利益调整的需要,内外盘价差倒挂情况可能会逐渐得到缓解,价差逐渐向正常范围回归。这利于国内棕榈油改善现货贴水。棕榈油将呈现内强外弱。

四、市场结构及持仓分析

1、期现价差

1.1 棕榈油基差平稳

图21: 棕榈油主力合约期现价差走势图

资料来源:大商所 国信期货研发部

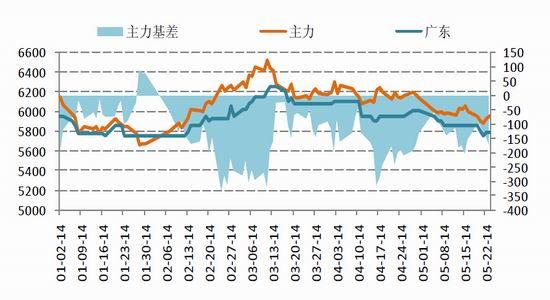

据统计,自2009年开始至2014年5月26日,棕榈油期现基差平均在-225点。4月棕榈油期货走势强于现货,主力基差在-100至-200间波动,处于历史正常范围内。

1.2 菜籽油期现价差回归

图22: 菜籽油主力合约期现价差走势图(现货为江苏四级菜油)

资料来源:郑商所 国信期货研发部

据统计,自2008年4月开始至2014年5月26日,菜籽油基差平均在407点。5月菜油基差从400点缩小到200点,期现回归,期货相对坚挺。

1.3 菜粕期现价差稳定

图23: 菜粕主力1409合约期现价差走势图

资料来源:郑商所 国信期货研发部

据统计,自2012年12月28日至2014年5月26日,菜粕主力基差平均在450点。5月菜粕基础进一步回归至0附近,处于上市来低位,期货压力较大。

2、仓单

2.1 棕榈油仓单

图24: 棕榈油仓单

资料来源:大商所 国信期货研发部

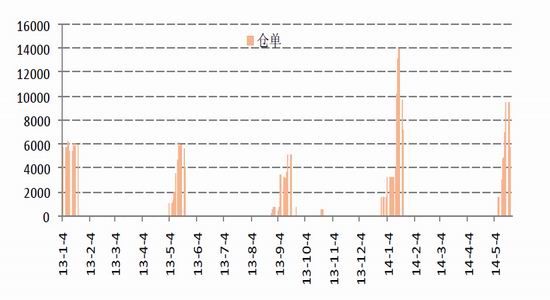

截止到5月26日,棕榈油仓单为0。

2.2 菜油仓单

图25: 菜籽油仓单

资料来源:郑商所 国信期货研发部

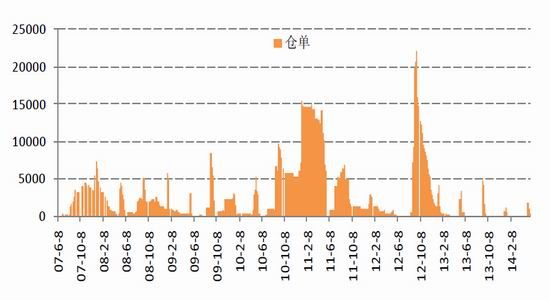

截止5月26日,菜油仓单量为242张,有效预报1张。菜油交割压力偏低。

2.3 截止到5月26日,菜籽仓单量为0

2.4 菜粕仓单

图26: 菜粕仓单

资料来源:郑商所 国信期货研发部

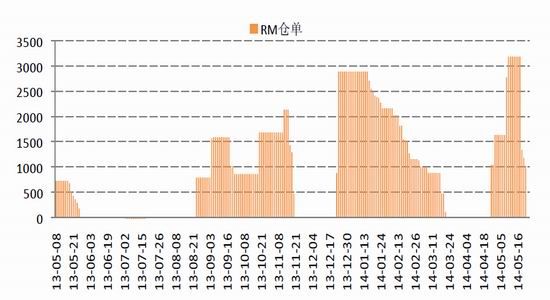

截止到5月26日,菜籽粕仓单量为1031张。盘面抛售有利可图,菜粕仓单压力较大。

五、后市展望及策略推荐

总的来看,目前马棕油产区天气状况整体良好,产量或继续维持高位。穆斯林斋月需求及生物燃油需求释放只能缓解库存增加的步伐,不能改变库存增加的事实。马来西亚棕榈油基本面疲软。相比之下,国内棕榈油贸易进口量缩小,正常活动仍在进行,内外价差倒挂有望缓解。棕榈油内强外弱将继续呈现。此外,厄尔尼诺天气存在变数,仍需关注。随着时间临近,市场对天气的关注度继续增强。在厄尔尼诺天气来临之前,棕油或继续维持低位振荡走势,预计连盘棕油的振荡区间为5800-6250。

菜籽类方面,国储菜籽收购即将展开。当前农户和中间商与加工商对菜籽价格分歧巨大,政策的预期价格偏向加工商,不超过2.53元/斤,因此,农户惜售可能性较大,以时间换空间。初步推算,今年菜籽价格缓慢走高,大量上市时间至少推迟到六月下旬。受影响,菜油供应暂获喘息,价格预计震荡走高。至于菜粕方面,菜籽和菜油价格低迷,令油厂挺粕成为必然选择,菜粕期价难以大幅下跌。中长期而言,只要需求端如市场预计表现良好,那么期现价格仍具有继续上涨的空间。

1 压榨企业

对于进口菜籽压榨企业,国产新菜籽上市窗口临近,终端产品销售压力加大,建议企业降低库存,或在期货市场上进口卖保锁定利润。

2 加工贸易企业

对于棕榈油进口贸易企业,棕榈油内外倒挂回归需求较大,建议企业减少采购量或推迟采购时间。

对于棕榈油采购企业,棕榈油内外倒挂历史低位,期现倒挂200左右,直接采购现货最为合适。考虑到内外价差缩敛,建议企业加大现货采购量。

对于菜油需求企业,菜油基差缩小,波动率有限,企业可在现货按需采购,或者在期货市场建立动态库存。

3 投机者

棕榈油方面,厄尔尼诺发生前棕榈油期价底部震荡。操作上,1409合约预计震荡区间为5800-6150,1501合约震荡区间为5900-6280,建议区间交易高抛低吸菜油方面,政策提高支撑,奈何豆棕拖累,期价震荡走高可能性较大。1409合约预计运行区间7100-7470,1501合约7000-7400,建议在区间内买入为主。

菜粕方面,价格高位震荡,不排除继续上涨的可能,1409合约3000以下可多单介入。

4、套利者

买菜油1409卖棕榈油1409,入场价位1200-1350,止损位1150,目标位1600.

菜籽油买1409卖1501,入场价位150点以下,止损100,目标位300.

买豆粕1501卖菜粕1501,入场价位800-900,止损位750,目标价位1200.

国信期货 侯雪玲

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。