银河期货(月报):关注厄尔尼诺油脂或现反弹

一、行情回顾

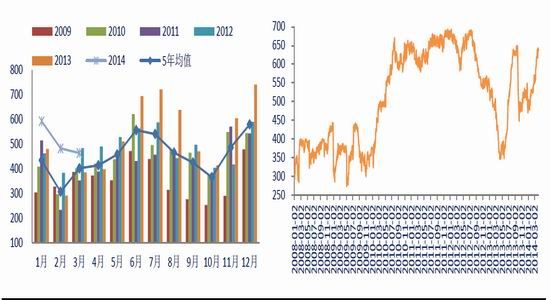

油脂在3月中旬菜油抛储传言及东南亚棕油产区天气改善的打压下出现了近一周的回调之后,3月下旬至4月上旬在美豆大涨及传言菜油抛储价将提高的带动下出现了小幅反弹,其中豆油1409合约的反弹幅度达到了2.53%,棕榈油1409合约反弹2.18%,菜油在前期抛储传言中出现超跌之后此次反弹幅度最大,为3.55%。4月中旬之后,油脂在无明确消息指引的情况下基本维持区间震荡走势,豆油1409合约的震荡区间为6900-7150,棕榈油1409合约的震荡区间为6050-6350,菜籽油1409合约的震荡区间为7100-7250。

豆油方面,3月中旬以来,由于中国大量近月船期的进口大豆尚未点价,CBOT市场的投机资金利用合约即将到期马上面临点价的时机展开了一波逼仓攻势,美豆期货价格一路上涨,对内盘的油粕市场也构成了较强的支撑,美豆5月合约最高升至1531.6美分/蒲式耳,7月合约最高升至1521美分/蒲式耳。随后很多中国大豆进口商因大豆进口价较高,压榨亏损严重不得不违约洗船,这又在一定程度上缓解了美豆库存紧张的局面,美豆因此出现回调。而国内目前仍处在生猪养殖淡季,豆粕需求尚未大幅启动,油厂的开机率均处在50%以下的偏低水平,所以尽管目前豆油消费也处淡季,但豆油库存变化并不大,基本维持在98万吨左右。但目前我国大豆的港口库存已经达到了650万吨的高位,后期豆油库存增加的潜力较大。

图1: 豆油指数合约走势图

资料来源:文华财经银河期货油脂油料事业部

棕榈油方面,3月中下旬马来西亚棕榈油产区降雨增加,天气逐渐改善,而出口却因中国和印度需求下滑而大幅减少,市场担忧马棕油库存会增加,因此棕榈油的反弹幅度相对较小。但因为多家气象机构的预测模型均显示今年发生厄尔尼诺的概率较大,且目前马棕油库存仍处在五年均值之下,因此棕榈油也没有出现大幅度的下滑。关注后期厄尔尼诺气候的进展情况,若厄尔尼诺发生的概率继续提高,预计棕榈油将出现较大幅度的反弹。

图2: 棕榈油指数合约走势图

资料来源:文华财经银河期货油脂油料事业部

菜籽油方面,菜籽油受抛储传言的打压在三月中旬的回调中,下跌幅度超过了6%,在三大油脂中回调幅度最大。三月上旬传言菜油将以6500元/吨的价格进行抛储,抛储量在100万吨;但随后国家粮油信息中心人士表示抛储价将在7000元/吨以上,菜油期价也因此出现了超跌反弹。但是截至4月23日,菜油抛储方案仍未确定,而5月份新季菜籽即将收割上市,菜籽的收储政策即将出台,近期继续关注政策因素对菜油价格的影响。

图3: 菜籽油指数合约走势图

资料来源:文华财经银河期货油脂油料事业部

二、豆油

(一)国际大豆市场

(1)美豆库存十年最低,新豆上市前或维持偏紧格局

目前巴西大豆的收割工作已接近尾声,阿根廷的收割也完成30%左右。目前市场对南美大豆市场的关注度降低,而更关注美豆旧作库存。美国农业部在4月的供需报告中再度下调了美国2013/14年度大豆结转库存,由3月预估的395万吨下调至367万吨,为2004年以来的最低水平,库存消费比也下调到了4.01%,低于上月预估的4.38%和上一年度的4.54%,为历史最低水平。美豆库存被再度下调的主要原因是美豆出口预估增加,较上月预估值上调了136万吨,至4300万吨。而据美国农业部周度出口销售报告显示,截至4月10日当周,美国当前市场年度大豆共销售4416万吨,仍然高于美国农业部的预估值,也就是说后期美豆出口仍有进一步上调的可能,那么美豆库存或也将继续被下调,但因为中国进口商近期有不少洗船现象,后期美豆出口量下调的概率也是存在的。总体来看,美豆库存偏紧格局预计在新季大豆上市前都将存在,这对美豆市场也将持续构成支撑。

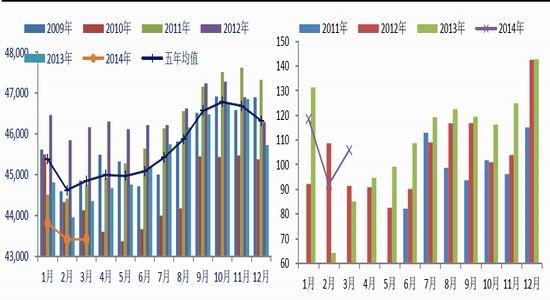

图4:美国大豆供需平衡表(单位:万吨,%) 图5:美国豆油供需平衡表(单位:万吨,%)

资料来源:USDA银河期货油脂油料事业部

从美国豆油供需平衡表来看,近三年来美国豆油工业消费出现了较大幅度的增加,主要是因为美国农业部的生物柴油补贴政策刺激了豆油的工业需求,因此近两年美国豆油年末库存出现了大幅下滑,库存消费比也下滑到了近十年的偏低水平。美国农业部最新预估数据显示,2013/14年度美国豆油的库存消费比为7.85%,略低于上年同期的8.17%,为2004/05年度以来的最低水平。

从年度供需平衡表中我们可以看出,2013/14年度美豆及美豆油期末库存均处在偏紧状态,在美国新季大豆上市前,美豆及美豆油的需求值得关注。

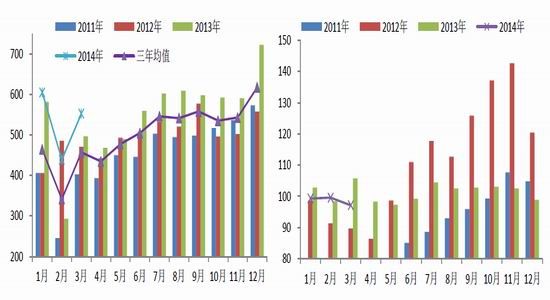

而从月度数据来看,美国油籽加工商协会(NOPA)公布的数据显示,2014年前三个月,美国大豆压榨需求均高于同期五年均值,也就是说这三个月的豆油产量高于同期五年均值。其中,2、3月份的大豆压榨量分别为385万吨和419万吨,高于去年同期的371万吨和373万吨,即豆油产量分别为74.69和81.27万吨,而2、3月份的豆油消费量分别为70.2万吨和75.39万吨,产量大于消费量,因此2、3月份的美国豆油库存呈现增加态势。美豆季度库存数据显示截至3月1日当季,美豆库存为9.92亿蒲式耳,约合2695万吨,扣除3月份压榨的419万吨及出口的34万吨,那么3月末大豆库存约合2242万吨,假设这些大豆全部用于压榨,约出油448万吨(按20%的出油率计算),而去年4-9月份美国豆油消费量约440万吨,如果今年的消费量与去年基本相同的话,则豆油库存将持续处在偏紧状态。

图6:美国大豆月度压榨量(单位:万吨) 图7:美国豆油库存(单位:万吨)

资料来源:NOPA银河期货油脂油料事业部

美国油籽加工商协会数据显示,3月份美国豆油库存为92万吨,高于2月的86万吨,大豆压榨量的大幅增加使得美豆油库存也出现了增长。不过4、5月份之后,随着美豆库存的不断减少,美豆压榨量也将逐渐减少,美豆油库存将始终处于偏紧格局,关注美新豆的产量情况。

图8: 美国豆油消费量(单位:万吨)

资料来源:NOPA银河期货油脂油料事业部

(2)新作即将播种,后期需关注产区天气

5月份美国新季大豆将开始展开播种,目前美国农业部预估2014年美国大豆种植面积为8149万英亩,达到了创纪录的水平,高于2013年的实际种植面积7653万吨。目前正处于美国新季玉米的种植期,美国农业部种植进度报告显示,截至4月21日,美国玉米种植进度为6%,高于去年同期的4%,但低于市场预期及同期五年均值14%,由于美国玉米播种延迟,未来大豆播种面积增加的预期仍存在,且很快进入天气炒作期,后期大豆产区天气应持续关注。

不过,因为此前多家分析机构预测今年二季度稍晚全球会爆发厄尔尼诺气候,厄尔尼诺会导致亚洲的干旱炎热天气,但会令南美和美国的气候更加潮湿。从这一角度来看,厄尔尼诺的爆发是有利于美国大豆作物的生长的,但具体情况还需继续关注。

(二)中国市场

(1)中国大豆进口商遭逼仓,违约风波令进口大豆到港延迟

3月份美豆价格出现了近一个月的盘整,但随后便在美豆库存下调的预期中突破前高,而后因为中国大量5月、7月船期的大豆进口订单尚未点价,引发了美国投机资金的逼仓。美豆的一路上涨增加了中国大豆进口商的采购成本,而国内油粕价格前期走势弱于外盘,且下游需求尚未启动,大豆压榨企业豆粕销售不畅,压榨亏损严重,很多贸易商不得不违约洗船。这令3月份我国进口大豆到港量减少至462万吨,低于此前市场预期的510万吨。另有部分船期向后推移,据统计,4月份我国进口大豆到港量或达到645万吨,高于此前预期的580万吨。5月份大豆港口库存预计仍将维持在650万吨以上高位。

图9:中国大豆月度进口情况(万吨) 图10:中国大豆港口库存(万吨)

资料来源:WIND资讯银河期货油脂油料事业部

(2)油粕需求均将启动,开机率提高豆油库存或现宽松

5月份左右,因为适逢“五一”小长假和端午节,生猪存栏因节日需求将出现小幅下滑,但从6月份开始,母猪存栏和生猪存栏料将开始进入增长周期,以备“十一”长假和春节长假使用。生猪存栏的增加必然会带动豆粕需求的增长,饲料企业通常也会提前备货,预计5月份大豆压榨企业开机率将逐渐提高,开机率提高豆油的供给必将增加。

图11: 中国生猪存栏量(万头) 图12:中国豆油表观消费(万吨)

资料来源:WIND资讯银河期货油脂油料事业部

3、4月份为我国豆油的消费小淡季,所以尽管我国油厂开机率因豆粕需求不旺连续数周维持在50%以下的偏低水平,但豆油的商业库存一直维持在95-100万吨之间的相对平衡状态。从豆油表观消费数据来看,5、6月份豆油需求也将开始逐渐增加,所以在开机和消费同时提高的情况下预计5月份豆油库存变化也不会很大。

图13: 中国大豆月度压榨量(万吨) 图14:中国豆油月末库存(万吨)

资料来源:WIND资讯银河期货油脂油料事业部

(三)基金减持大豆净多单,增持豆油净多单

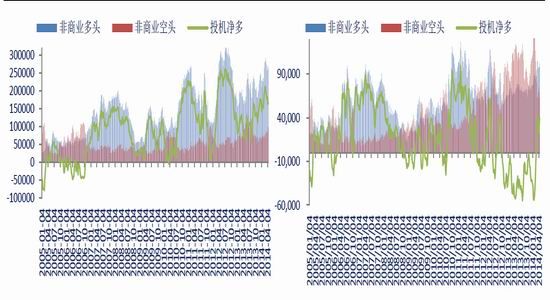

从CFTC持仓数据来看,基金在逐渐减持大豆净多单,增持豆油净多单。从2月下旬开始大豆非商业多头逐渐减仓,非商业空头逐渐加仓,对大豆的净多单由2月25日当周的211816张减至4月15日当周的166501张,表明基金对大豆的看多情绪正逐渐减弱。

另一方面我们也看到,从2月下旬开始豆油的非商业多头持仓震荡上行,空头持仓震荡下行,对豆油的净多单由2月25日当周以前的负值增至4月15日当周的39541张,也就是说基金对豆油的看多情绪正逐渐增强。

图15: CFTC大豆期货基金持仓 图16: CFTC豆油期货基金持仓

资料来源:CFTC 银河期货油脂油料事业部

三、棕榈油

(一)国际棕油市场

(1)马印棕油内需增加,库存消费比均下调

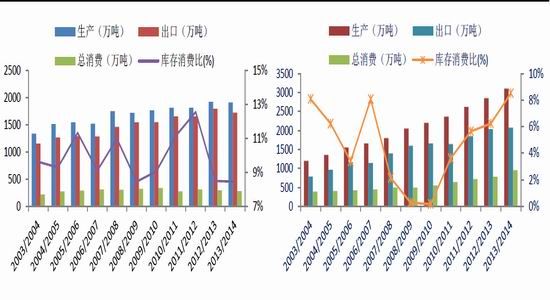

美国农业部4月的供需报告对马来西亚和印度尼西亚的棕榈油出口和消费情况也做了调整。其中,将马来西亚2013/14年度棕榈油的出口下调了20万吨,至1730万吨,将该国棕油的工业消费上调11.4万吨,至211.4万吨,马棕油的库存消费比较上月下调1.22个百分点,至8.46%,处在历史偏低水平;同时,下调印度尼西亚棕榈油的出口预估至2070万吨,上月预估值为2130万吨,上调印尼棕榈油的工业需求至396万吨,上月预估值为297万吨,高于2012/13年度的273万吨,印尼棕榈油2013/14年度的库存消费比也由上月的10.17%下调至8.51%。

整体来看,马来西亚和印度尼西亚的棕榈油出口均出现了下调,一方面是因为外部需求的减少,更主要的是因为马印内部需求的增加。后期如果厄尔尼诺发酵,那么棕榈油的产量预计将有可能下调,关注产区天气发展情况及其对棕榈油产量的影响。

图17:马来西亚供需平衡表 图18:印度尼西亚供需平衡表

资料来源:USDA银河期货油脂油料事业部

(2)产量出口均进入增加周期,马棕油库存料维持低位

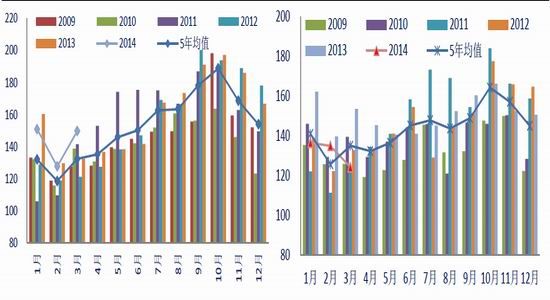

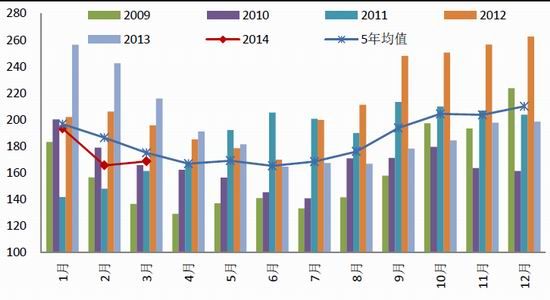

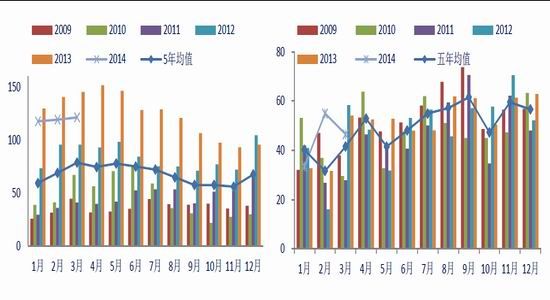

3月份开始已经进入马来西亚棕榈油的增产周期,但是由于今年1-3月份,马来西亚出现了较为严重的干旱天气,后期棕榈油产量的增幅还有待验证。马来西亚棕榈油局数据显示,3月份马棕油产量为150万吨,较上月的128万吨大幅增加,为历史同期产量最高值,高于上年同期的133万吨和同期五年均值的132万吨。但是3月份马棕油出口情况并不是很好,出口量仅为124万吨,低于上月的出口值135万吨,也远低于去年同期的154万吨和同期五年均值的135万吨。这主要是因为前期马棕油价格大幅反弹,以及马币走强也在一定程度上提高了进口商的成本,且主要进口国中国和印度的需求下滑,都抑制了马棕油的出口。产量增加而出口下滑导致3月份马棕油的库存一反常态出现了增长,增至169万吨,高于上月的166万吨。不过这一库存水平仍远低于去年同期的216万吨和同期五年均值的175万吨。

4月份马棕油产量仍在继续恢复,但4月前20天的出口量较上月同期略有下滑。船运调查机构ITS和SGS的数据分别显示,4月1-20日马棕油出口量为72万吨,较上月同期下滑6%。从目前的出口情况来看,4月份马棕油库存仍有可能再度增加。

图19:马来西亚毛棕榈油月度产量图(单位:万吨) 图20:马来西亚棕榈油月度出口量图(单位:万吨)

资料来源:MPOB银河期货油脂油料事业部

5、6月份棕榈油的产量将继续恢复增长,而出口也将随着穆斯林斋月节的临近而增加。6月29日至7月29日棕榈油的主要进口国印度、巴基斯坦和中东国家将开始为期一个月的穆斯林斋月节活动,届时棕榈油的需求将大幅增加,而贸易商也会在斋月节前开始增加备货,马棕油的出口需求也将增加。在产量和出口需求同时增加的情况下,5、6月份马棕油的库存变化还要看产量与出口的高低,预计5月份马棕油库存涨跌幅度不会很大。

图21: 马来西亚棕榈油月度期末库存统计(单位:万吨)

资料来源:MPOB银河期货油脂油料事业部

(3)关注若厄尔尼诺发展

5月份天气因素会成为影响油脂行情走势一个重要因素,气象机构均预计二季度末至三季度发生厄尔尼诺的概率很高,因此5月份应继续关注厄尔尼诺的发展。

气候科学资深记者AndrewFreedman表示,今年不仅仅可能爆发厄尔尼诺,而且其严重程度还能够与1997-1998年间那次历史上最强的厄尔尼诺抗衡。在1997-1998年厄尔尼诺现象强劲爆发时,马来西亚和印度尼西亚的棕榈油产量分别较上一年度出现了5.5%和10%的下滑,而其他年份的产量通常处于增长趋势中。预示厄尔尼诺的现象之一是赤道太平洋信风逆转,一般来讲应该是从东吹向西,但过去几个月频现强烈的西风。来自美国国家飓风中心的EricBlake表示,上述现象自1997年厄尔尼诺现象之后基本上就没有出现过。澳大利亚气象局4月22日发布警告称,今年全球迎来厄尔尼诺的可能性非常高,他们监控的所有七个气候模型都显示今年可能发生厄尔尼诺,其中六个模型显示可能会在七月份。

厄尔尼诺将引发亚洲的炎热天气,并令南美、美国的气候较以往更加潮湿。所以对棕榈油来讲或将造成产量下滑,而有利于美国大豆作物的生长。无论是否发生厄尔尼诺现象,这一气象预期以及目前较低的马来西亚棕榈油库存水平都将对棕榈油价格起到一定的支撑作用。

(二)中国棕油市场

(1)内外倒挂严重,棕油进口减少

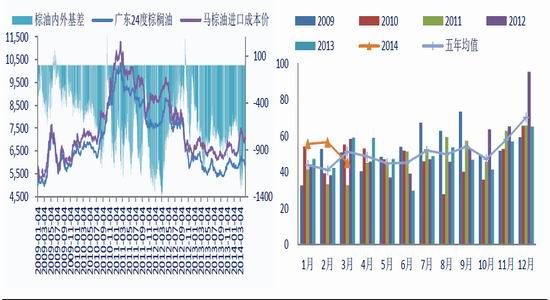

2月中下旬以来,我国进口棕榈油内外倒挂幅度上升至800-1300元/吨之间,无论对于进口贸易商还是融资商,在这一价差水平上进口亏损都较为严重。通常内外倒挂在600元/吨之内时,对于融资商来讲还是有利可图的。因此3月份我国棕榈油的进口量出现了较大幅度的下滑,由上月的57万吨下滑至45万吨,低于同期五年均值的51万吨。由于3、4月份我国棕榈油的消费尚未大幅启动,在进口不高的情况下,库存下滑幅度也有限。截至4月20日当周,我国棕榈油的库存量为122万吨,与3月末的121万吨的库存量基本相当。

图22:我国棕榈油内外基差(单位:万吨)(含硬脂) 图23: 我国进口棕榈油数量(单位:万吨)(含硬脂)

资料来源:WIND中国海关银河期货油脂油料事业部

5、6月份随着天气转暖,我国棕榈油的掺兑需求也将逐渐增加,国内棕油价格或也将受到支撑,如果棕油内外倒挂幅度收窄,我国棕油的进口量有望增加。不过因消费也在同时增加,5月份预计我国棕榈油的库存变化幅度不会很大。

图24: 我国棕榈油港口月末库存(单位:万吨) 图25: 我国棕榈油表观消费量(单位:万吨)

资料来源:WIND中国海关银河期货油脂油料事业部

四、菜籽油

(1)5月国产菜籽进入收割期,关注菜油收、抛储政策

5月中旬前后我国长江流域的油菜籽即将进入收割期,届时菜油的收、抛储政策预计也会陆续出台。此前传闻已久的抛储政策迟迟未出,相关机构就抛储事宜一直未达成一致,亦有传闻称,国家或将进行定向抛储。无论采用何种抛储方式,市场中菜油的供给量均将增加,这对整个油脂板块来讲都将是利空的。

但新季油菜籽收割之后,国家又将开始进行菜油的收储工作,这将在一定程度上对菜油市场起到支撑的作用,但因据传今年为避免进口菜油进入国储,国家收储过程将更加严格,这样对菜油期价的支撑作用或有限。

(2)榨利不佳三月进口菜籽船期推迟,后期到港或增加

图26:我国进口油菜籽数量(单位:万吨) 图27: 我国菜籽油和芥子油进口(单位:万吨)

资料来源:WIND中国海关银河期货油脂油料事业部

3月份因加拿大天气寒冷物流尚未恢复,且由于我国菜籽压榨持续处于亏损状态,贸易商的进口采购多延迟至后期。因此据海关数据显示,3月份我国进口油菜籽到港量仅有14万吨,远低于1月份的58万吨和2月份的43万吨,也低于市场此前预期的35万吨。这将直接导致后期到港量增加。

据商务部统计,4月份我国油菜籽的预报到港量超过38万吨;3月份我国菜油进口到港量为12.3万吨,预计4月份到港量为9万吨。油菜籽的推迟到港,或遇我国国产菜籽的收割上市,这也将在一定程度上增加菜油供给的压力。

五、行情展望

综合来看,5月份影响油脂行情走势的因素依然在天气方面。美国大豆即将进入种植期,关注产区的天气变化及对种植面积的影响。5月份厄尔尼诺天气是否发生将进一步得到印证,一旦预测发生厄尔尼诺气候的概率再度增加,棕榈油将冲破近期的震荡区间大幅反弹;但因预计4月份马棕油库存仍有可能进一步增加,所以短期棕油走势或仍偏弱。菜油方面依然要关注政策因素对市场走势的影响,5月份菜油的抛储和收储政策预计都将浮出水面,关注政策因素对菜油价格的影响。

目前各家机构对厄尔尼诺的预期都十分强烈,在厄尔尼诺最新的消息公布前,油脂或依然维持偏弱走势;一旦后期天气预测数据显示厄尔尼诺发生的概率继续增加,油脂有望在棕榈油的带动下展开反弹行情。目前来看,5月份,豆油1409合约的震荡区间或为6800-7250,棕榈油1409合约的震荡区间或为6000-6500,菜籽油的震荡区间或为6850-7450。

银河期货油脂油料事业部:周玲玲

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。