�����ڻ�(����)������Ʒ������仯�ֻ�����

����ժ Ҫ

���� ������ŷԪ�������ֽϺõ�������ͷ�����������������ְ��ƻ�����QE��ŷԪ������ĩ���п��ܼӴ����������֧�־��ý�һ���ָ����й�һ���Ⱦ��ÿ��ܵ���Ԥ�ڣ��������������̼���������֧���¿��ܻ��������ȣ���Ҫ���ռ����ڷ��ز��г���ծ������

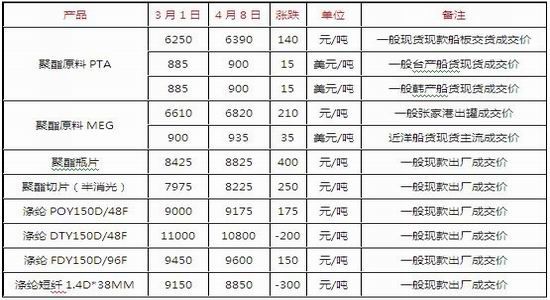

���� LLDPE��������Ӧƫ����ũĤ�����ڵ������۸����彫��λ���У��ߵ���ܳ�����5�·ݣ�6�·����п��ܳ���С�����䣬������Լ�������������10600-11500��

���� PTA��������PX��PTA�������ܽ϶࣬�����ʽ�����ά�ֵ�λ���۸�ˮƽ����ɱ���£�������ҵƽ���ɱ��������ڶ����������пɣ�������ֻ��ڵ�λ��֣����������ƣ�����������5600-6800��

������һ���� 2014��һ��������ع�

����ͼ��1��2014һ���Ȼ���Ʒ�ڻ�����

����������Դ���Ļ��ƾ��������ڻ��о���

����LLDPE:

����һ���������ڼ��������V�����ƣ���Ҫ��Ϊ�����Ρ���һ�Σ���Ҫ����ȥ��12�µ��������ƣ��ڴ��ں�����ʯ������ۻ�����λ��ͬʱ�ں����ο����ָ��������¹���������Ϲ��ھ��ó�������̬�ƣ�������ͺ�����������г�����Ԥ�ڶ�����۸���ּ��ٻ���Ĺ��̣��ڶ��Σ����ڼ۸����з��ȽϿ죬���Ƚϴ�ʯ����ʼ���ܳɱ�ѹ����3����Ѯ�����ε�Ĥ��������֮����ʯ��˫�������������ޡ��������Ƽ۲��Գɹ������г��������ڒZ���̺��������Ĵ�����ʯ�����ѹ���ɹ��õ�ת�ƺͲ���������ͬʱ����Ҳ��Լ�ͷű�������ͼ���Ӵ������ʩͶ�ʺ����ͳ����ﻧ������ȴ�ʩ��Ҳ���г�Ԥ�ڽ�һ��������

����PTA:

����һ����PTA�ڼۻ�������L�����ơ���һ�Σ�ȥ������һ������������ͻ��֧��λ������һ���ȼ��ٻ���Ĺ��̡���ҵ�ʽ���1��5��Լ�ϵ����У�ʹ���ڻ���ˮ�ֻ����γɽϺõ������ռ䣬֧������ҵ�߿����ʣ��ӻ����г��Է�������ʱ�䣬����PTA��洴����¼ˮƽ����ì�ܻ��۵��ٽ��ʱ������ʧ�������ѹ�����ڿ����˿��ٵ����Ĺ��̣�����Ҫԭ����к�۲���Ĺ��ھ������к�������QE���������в�ҵ���������γɵ�Ԥ��ѹ����������ɲ�ҵ������۸����еĸ�֣��ڶ��Σ����ڳ����Ŀ����Լ���ҵ�ʽ���1�º�Լ�ϱ��ȴ��������ֻ����������ʽ����γɼ���ѹ�������ֻ��۸�һ�ȱƽ�6000�ؿڣ����������ղ�ȡ�Ծȴ�ʩ�����ͣ������������ҵ���������¿����ʴ�85%���һ�����60%���¡��ڼ�������Ʒ���������ȷ������������ź����Լ������̼��£���������Ҳ��ԭ�ϼ۸�������������ɹۼ�����������Ӱ���¿����ʿ�ʼ�������۸���3��17�մ�����������3�·ݿ�����Ϊ��λ�Σ�����ʱ�����ʻ�������Ͷ��Ԥ�ڣ�ֻ������2��ʱ�䡣

�����ڶ����� LLDPE

����1.������PEװ�ü����У��Լ۸��γ�֧��

����ͼ��2��2����PE���ƻ�

����������Դ������Ѷ�������ڻ��о���

����ͼ��3��3�·ݼ��ƻ�

����������Դ������Ѷ�������ڻ��о���

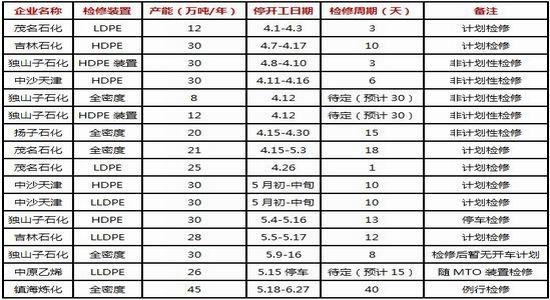

����������ͼ�������������3�·ݣ������װ�ü�����ʧ��LLDPE����ԼΪ4.5��֣�4�·���ʧ����Լ2.5��֣�5�·���ʧ����Լ8.4��֣�6�·�Ԥ����ʧ3.3��֡����ǵ��ϰ�����Ͷ��װ��ֻ���Ĵ�ʯ��30���/��һ�ף���ʽ����ʱ����3����Ѯ������ĿǰԼΪ70%���ң�ÿ�����ӹ�ӦԼ1.7������ҡ����ڷ�����۸Һ�����ұ�ֵ���½��ڳɱ����ߣ�һ����ÿ�»���ά����20������ҵ�ˮ��

����������ʯ����˾Qatofin�ƻ���4���ж���45��ֵ�LLDPEװ�ý���Ϊ��Լ1���µļ��ޣ�4����Ѯ�¼��°���ɭ���ڵ�LLDPEװ�����ѽ┒�Ͻ�ͣ�����ޣ�������й��������ϴ�ʹ�ö����Ƚ�����Դ���ܳ��ֽ��š�ͬʱ����ԭ�ͼ۸�ά�ָ�λ������������ԽϺã����ڴ��������������̴���ص����۵Ŀ�����آ�ߣ�ÿ���2���Ƚ��������������������ˮƽ��ȥ��2�����¾�����16.14��֣�2012��2�����¾�����15.31��֣������������20������ҵ�ˮƽ��4-5������ң���������2����Ԥ���¾�����LLDPE����15-16������ҵ�ˮƽ��

����2. һ����LLDPE��������ֿ����������������������л���

����ͼ��4��LLDPE���ڹ���(���)

����ͼ��5�������Ͻ���

����������Դ��Wind�������ڻ��о���

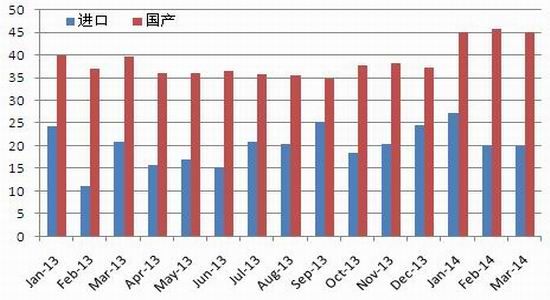

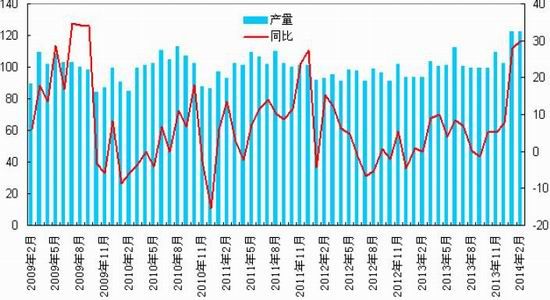

����2014��3�¹���PE����Լ102.24��֣���������3.74%��ͬ����12.72%��1-3���ۼƲ���303.32��֣���ȥ��ͬ����9.54%������3�·�LLDPE����Լ46.41��֣�1-3���ۼƲ���Լ137.49��֣�ͬ��ȥ��ͬ��Լ118�������16.52%��

����2014��3�·�PE����������Ԥ����74.99��֣���2�·�����Լ5.04%��ͬ��ȥ��3�·�����0.12%��1-3���ۼƽ���Ԥ����247.64��֣�ͬ������26.40%������3�·�LLDPE����Լ19.95��֣�1-3���ۼ�Լ67.49��֣����ȥ��ͬ�ڵ�56.43��֣�����Լ19.6%��һ����LLDPE�ܹ���ͬ������Լ17.58%������������Ԥ�Ʒ���آ����ȥ��ͬ�ڼ������Ƚϴ�

����2014��1-2�·ݹ���������Ʒ�ۼƲ�����839.6��֣���2013��ͬ�ڼ���0.3%�����У����ϱ�Ĥ1-2������Ϊ160.6��֣�ͬ������7.4%��ũ�ñ�Ĥ1-2������Ϊ29.3��֣�ͬ������14.5%������������Ʒ1-2������Ϊ61��֣�ͬ������2%��

������3�·ݿ����ʻ��������ǵ�Ĥ���������� 3�·�Ԥ�Ʊ�Ĥ��ũĤ�������ʽ���1-2�·ݵĻ������н�һ�������ӡ����忴��2014��һ����LLDPE�������ڽϸߵ�����ˮƽ10%��������������۸����ȥ�꣬�������ٿ�����7-8%������

����3.������ʯ�������������ά����90�������

����ͼ��6��PE���������

����ͼ��7����ʯ��[��]���������ϡ���������PE���

����������Դ��¡��ʯ���������ڻ��о���

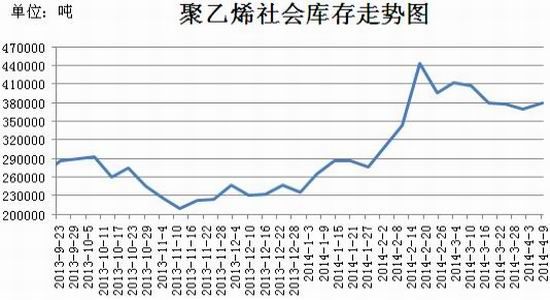

������¡��ʯ��ͳ�ƣ�4��9����ʯ����������PE����4��1������1����֣���ǰ���������ȥ��ƽ��ˮƽ��4�µ�һ�����Ժ�ѹ����������ԣ��ֱ�����4000-5000�����ң���ѹ����1000��֡�������������ũĤ����ʱ���磬����������ԣ����³�����13000�֣���������������½�����ǰPE���忪����ά����95%���ҡ�

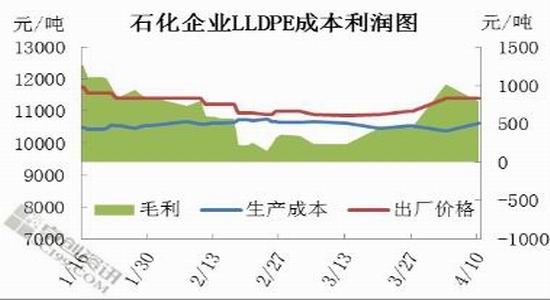

����һ�����ڳ��ٿ���ۻ�����λ���ں�ʯ�����һ�ȴﵽ110������ң�����ĩ����92��ָ�����4�·����ŵ�Ĥ��������β�������Ҳ��С���Ȼ�����5�·�����϶�����������һ���̶ȵ��½���6�·����������ֻ�����

����ͼ��8��LLDPEʯ��·������ɱ�����

����������Դ������Ѷ�������ڻ��о���

��������ͼLLDPE��������״��������ʯ��·����ϩ��Ŀǰ�۸�ˮƽ�£�����������ά����800-1000���������ڽϺ�״�������������ҵ�Ƚ��л����ԣ�2���Ȳ��ּ��ƻ������Ƴٿ��ܡ�������װ���⣬����װ�õĿ�����Ԥ�ƾ���ά���ڸ�λ�������ڻ��Ӧƫ���ľ��档

��������������������آ�������⣬2����ÿ�¹�����Լ��60-61������ҡ�4�·ݹ�������ƽ�⣬5�·ݹ������ܳ��������ŵľ��棬6�·ݹ��������������ʼ���⣬���Դ�����

������������ PTA

����1.������PX����ѹ���������۸�����ɱ���£

����ͼ��9��PX������(���)

����������Դ��WIND�������ڻ��о���

����ͼ��10��PX��������ߵ�

����������Դ��¡��ʯ���������ڻ��о���

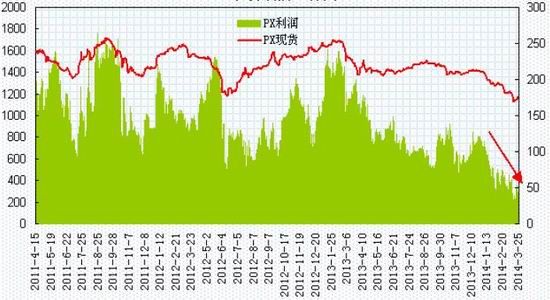

����PX�ϰ���������Ͷ��װ���ܲ�����350-500���֮�䣬�����ϴ�ʹ��PXһ������ƫ���Ĺ�Ӧ��֣�ת����ɻ��ʣ��һ���ȹ����к���ʯ�����Ĵ�ʯ������װ��Ͷ���������ൺ��������30��֣�������������155��֣�����ȥ�����װ����һ����������1-2�½��ڳ���171���ˮƽ������PX��������������PTA������������ı����£�PX�۸�Ҳ��1400��Ԫ����һ·�»���1200��Ԫ���������������1150��Ԫ������

����4�³�����PX�ֻ��۸������1220��Ԫ/��CFR�й���������������MX-PX����آ�ѣ����ϸߣ�3�·�����PX�����̼��в�ȡ�����ж����г�����ѹ����ʼ��С�����ڰ������Ѵ�����ʯ�����к��ͻ��ݡ��ൺ���������ڵĶ���PXװ������ּ������������忪�����»���56%-57%�����ڣ����Ź���PTAװ�����и��ɵĻ������Ʊش���PX�������������̼�PX�Ŀ����ʻ�������PTA������������ؽ����¿���ٴλ��ۣ���һ���̶��ֽ�����ʻ��䣬������ѹ��PX�����ʻ��䣬������һ��آ�Ϸ����Ĺ����У�PX-PTA-�����ﵽһ����̬�Ľӽ�ƽ������������ڼ۸��Ͻ��ǵ�λ��֣�PX-PTA������������С������״̬��

����2���������¿���������PX�ƻ��϶࣬Ԥ�Ʋ��ܽ�����500��֡�����Satorp�����70���PX��װ��4���п�������������80���PX�ƻ�4����Ѯ��������һ��80��ּƻ�5��������ӡ��OMPL�����93���PX�ƻ�5�³�����Ʒ��SKԤ��6-7��Ͷ��3�ף�εɽkgc100���PX��5�µ�-6�³����С�آ�ų���PX�۸���䵼�¿����ƳٵĿ��ܣ���˶�IJ��ܼ���Ͷ������2����PX�۸��γɾ�ѹ����

����2.PTA�����������£������ʽ���

����ͼ��11��PTA����

����ͼ��12��PTA����Աȼ����䶯ʾ��ͼ

����������Դ������Ѷ��WIND�������ڻ��о���

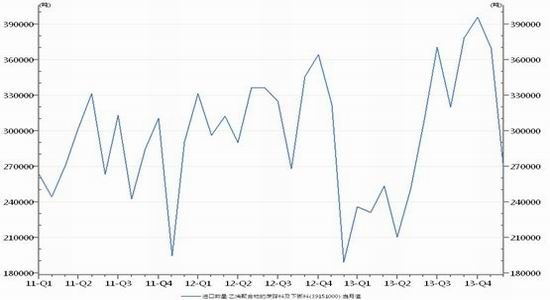

����2014��1-2�£�PTA����������ά����80%�Ϸ���1��ȫ�µĿ����ʸߴ�85%������ǰ������PTA�������������50~60��֡�2�µ�PTA�����ߴ�270��֣�Ϊ�������¸�ˮƽ�����Գ���PTAһ����230������ҵ�ƽ���������������ξ������Ҳ�ﵽ��ʷ��λ��������Ƭ����25�죬���ڳ�˿���ߴ�38�죬�Ӷ̿��Ҳ�ߴ�18�졣��PTAά�ָ߿����ʵ�ͬʱ�����ξ���������آ�ѡ����ƫ�ߺʹ��ڳ������أ������˽ϴ��ģ��ͣ�����ޣ����������ʽ���60%������������һ��һ��֮�£�PTA���õ������ۻ���

������1������PTA�����ʴ�85%����67%����ͽ���Ϊ58%���ҡ���ӦPTA�����ʵ��»����ں�������������������ơ�������ռ������֮����

������˿�����ʴ����65%���������ڼ��45%��һ����ĩ��˿�Ŀ��������Ѿ�������72%��PTA�������»�����Ӧ���٣������ξ�������������������Ӧ�Ķ�PTA���������������������ƽ�����£�PTA�۸�õ���֧�š�

����ͼ��13��PTA�������ڳ�������״̬

����������Դ��¡��ʯ���������ڻ��о���

����4�³���PTA��潵��207��֣�������Ƭ���7�죬���ڳ�˿���27�죬�Ӷ̿��7�졣���ź���ʯ��220��֡������ﺣ��ʯ��120��֡�����ʯ��60���PTAװ�õ�½������������PTA��ҵ�������ٶ�������67%������

����ͼ��14��PTAһ�����ֻ���ˮ

����ͼ��15������������ͬ������

����������Դ������Ѷ�������ڻ��о���

����ͼ��16���������µIJ�ҵ���۸�

����������Դ������ѯ�������ڻ��о���

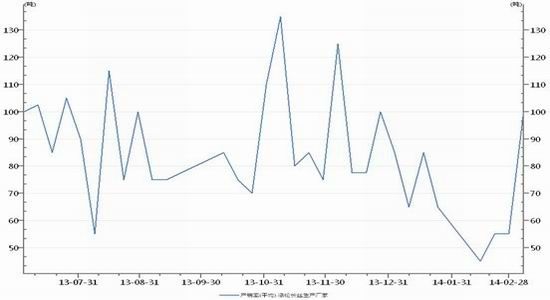

����������Ԥ�ƽ���Լ815����²������ͷţ����ж����Ѿ�����һ���Ƴ�Ͷ���ģ�ȷ��Ͷ����������590��֣���Ȼ�г�����ͨ��������������������������ѹ�����һ������δ����������Ĵ����������ԸĹۡ�PTA�г����µ��������������Dz�ҵ�����ܵ�½���ͷţ������β����ﵽ��ʣ��֡��ڲ��ܹ�ʣ�Ĵ����£�PTA�ļ۸����Χ�Ƴɱ�������آ���ܳ��ֽϸߵ������ڲ��ܿ��������ڣ�PTA�۸�����ҵƽ���ɱ����½���Ϊ��̬��

����3.���������������һ���Ȼ���

����2014��1-2���ҹ����˲���Ϊ608.45��֣���ȥ��ͬ������15��֣�ͬ������0.86%��������ȥ��ͬ�������ӽ�2���ٷֵ㡣1-2�¾�������Ϊ244.36��֣�ͬ������29.26%��

�����ӵ��ڳ�˿�������ڽں����������Կ���������Ťת��ȥ��12�µij����»�̬�ơ�2������Ȼ�Ƿ�֯Ʒ������������ԽϺã�Ԥ�Ƶ��ڵIJ������Ի���һ���ϸߵ�ˮƽ֮�ϱ���һ��ʱ�䡣

����ͼ��17�����ڳ�˿������

����������Դ��WIND�������ڻ��о���

����ͼ��18����֯Ʒ��װ����

����������Դ��WIND�������ڻ��о���

����2014��3�£��ҹ����ڷ�֯Ʒ��װԼ186.38����Ԫ��ͬ������11.46%�����г��ڷ�֯ɴ�ߡ�֯�P��Ʒ82.84����Ԫ��ͬ������10.39%�����ڷ�װ�����Ÿ���103.54����Ԫ��ͬ������12.34%�� 2014��1-3�£��ҹ���֯Ʒ��װ�ۼƳ���581.3����Ԫ����ȥ��ͬ������2.41����Ԫ��ͬ������0.42%��������ȥ��ͬ������15.31���ٷֵ㡣��Ȼ�ܽ������غ��������1���ȱ�ֵӰ�죬1���ȷ�֯Ʒ��װ���������ϵͣ�����3�·�����������������ŷ���ȹ��Ҿ��û������������ڱ��ֻ���Ƚ����롣Ԥ��2���ȳ�����ԭ�ϼ۸���䣬����Ϻã����ڿ��ܱ��ֽϿ�ˮƽ��

�������IJ��� ��������

����1. LLDPE

����ͼ��19��LLDPEָ����������

����������Դ���Ļ��ƾ��������ڻ��о���

������������ָ��������̬�ͼ���λ�ÿ�������ָ�����ݻص�������վ��10750������60���ߵȶ��ھ���֮�ϡ�60������2012���ʼ�������У��Լ۸��γ��������С�ָ��ͬ����3�³�10000�����ܵ�2008����͵������ij���������֧�ţ�����ָ����Ȼ���ڳ�����������֮�У���δ�м�����ʾ��ᡣ����̬�������վ��11000���Ϸ�����λ��11500������MACD���ߴӵ�λ��ʼ�ϴ����ߣ�Ԥʾ����������δ��ᣬ�����߿ɿ���һ�ߡ�

����2. PTA

����ͼ��20��PTAָ����������

����������Դ���Ļ��ƾ��������ڻ��о���

������PTA����ָ��ͼ���ƣ����Կ�����PTAָ������2011��4���������½�ͨ��֮�У�����ϵͳ��Ȼ���ڷ�ɢ״̬���۸��ڶ��ھ���֮�£����߿���Ȼ�������ȣ��������ѶȽϴ�2�����ݱ�������ֿ��ܣ���һ�����ڴ�λ��չ����λ��ǿ����7000һ�ߣ�֧����6000��������ʱ�任�ռ䣬������Ѱ��ͻ�ơ���һ�ֿ����Ƕ����ȼ�������̽��֧��λ������5600������Ȼ��չ��������

�������岿�� 2014����������չ��

��������������ŷԪ�������ֽϺõ�������ͷ�����������������ְ��ƻ�����QE��ŷԪ������ĩ���п��ܼӴ����������֧�־��ý�һ���ָ����й�һ���Ⱦ��ÿ��ܵ���Ԥ�ڣ��������������̼���������֧���¿��ܻ��������ȣ���Ҫ���ռ����ڷ��ز��г���ծ������

�����ۺϺ�ۺ���ҵ�����������������Ϊ������ԭ�����������ӣ���Ե������Ȼ���ţ�ԭ��������ƫ�࣬�Ӷ����ܻ���Ʒ�ṩ֧�š�

����LLDPE��������Ӧƫ����ũĤ�����ڵ������۸����彫��λ���У��ߵ���ܳ�����5�·ݣ�6�·����п��ܳ���С�����䣬������Լ�������������10600-11500��

����PTA��������PX��PTA�������ܽ϶࣬�����ʽ�����ά�ֵ�λ���۸�ˮƽ����ɱ���£�������ҵƽ���ɱ��������ڶ����������пɣ�������ֻ��ڵ�λ��֣����������ƣ�����������5600-6800��

���������ڻ��о��� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

��Ͷ���۽�

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�