�����ڻ����������� �콺��������

����ժ Ҫ

�������������QE�˳����ȫ�õĶ�������������ŷ���������˹��Ҷ��г���ɳ�����й��ĸ��꣬���ò��ֹۡ����в����������أ��������۾������Ʋ����ֹۡ� �콺�����湩��ȱ�ڽϴ����IJ�����桢�й��������Ľ��ֽṹ�����ھ������ڣ������湩�������г�Ԥ�ڡ� �����棬������ΪĿǰ�콺�������µ��������У������µ����Ƶĺ��Ρ�

����һ����������

����1�·��콺����ǰ��Сƽ̨����������ɱ���ĸ�֣������Գ���Ϊ�����µ������е�����Сƽ̨��Ϊ����û��֮�ַ���ʽ���г����鼫�����ơ�12�·ݹ�����Ȼ�������������ԣ�1����Ѯ���������г����ʱ������������д�����ƽ���ǣ��ֻ�ָ��VIX���ǣ��г��ֻżӾ硣��Ϊ��ҵƷ����������ʣ���ۻ������µ���Ȼ�����˹�ҵƷ�µ��ļ��ȷ档

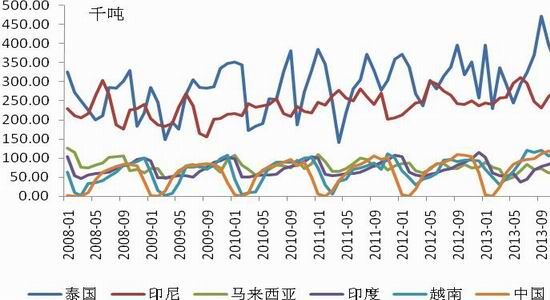

����ͼ1�� ������������

����������Դ�����Ĵ�ʦ �����ڻ��з���

��������������ط��� 2.1 ��עQE�˳�����ͭ���ƣ����ֽ�����̬

�����й��ľ��÷�չ�����������������˵���й�����ƫ���ơ���Ϊ�ĸ�Ĺ��̾���һ�����ṹ�Ĺ��̣�����ʧһЩ���õ����١����ݹ��һ��һ�����֯���������±�����ʾ�������й�13��ľ������ٴ�7.6%�µ���7.3%�������г����й�����������ǰ�������Ǻܿ��á���������QE��������ȫ���Ӱ���DZȽϴ�ģ��ܶ������ʼ������Ԫ�����������г����ң���һ���ڽ��ڵĻ����г����Ѿ������Ա��֣�δ����Ҫ��ע����һ��ʵı仯���й����û������ȶ��ԡ�

�����й����ٵ�����ܶ࣬��˷���Ҳ�ܶ࣬����ĵ�Ч�ʡ������ܹ�ʣ�����ʸĸ���ز���ĭ��Ť���������г������ٵ��Ǽ����Χ�г�����-����QE�������µ��ʲ��������Լ�ȫ���ʲ����Zʱ����ŷ���г����������г������Ķ��������������Լ�ͻ���ĺ���춼����ҪͶ���߹�ע�ġ�

����������Ҫ��ע������ͭ��ͭ��Ϊ������Ʒ����ͷ����������Ʒ�н�ǿ��Ӱ������Ŀǰ������ͭ����Ĺؼ��������������ʣ��й���˰���Ľ������ʽ�����Ŀǰͭ����Ҫ��Ҫ������ʽ��άϵ����ͭ�ļ��������У�1�������ֵԤ�ڣ�2��Ԫ������Ԥ�ڣ�3Ӱ������ϵͳ�����ȶ���4�г����й�����ǰ����һ�����ġ������µ������������Щ������2014�꽫������ս����Щ�������϶��й����ӵĽ��ڻ���������������δ�������䶯�ĸ��ʺܴ��ڽ������������ٵ����Ĺ����У������۸�ȴδ���д�ĵ������ر���ͭ����Ȼά������ʷ�ϸߵ�ˮƽ���䣬δ�����ڲ����ķ��ա�

�������õ�����Ҳ���ڣ�ŷ�����õĸ��գ��й������ı����ޣ��¿Ƽ������ľ��������㣬δ���ĸ�ɹ������ľ���������������������������������ռ���Ϸ磬��ۻ��������ֹۡ�

�����������������

����3.1����ȱ������������ľ��泬���г�Ԥ��

�������ռ��������������ļ۸��ӳһ�еĹ۵㿴���ڻ��г��۸�һ·�´췴ӳ�Ļ������Ǽ����ġ�������һ�����µIJ������ݣ�ANRPC 1�·��콺����96.63��֣�ͬ������ 3.9%��̩����ӡ�ᡢӡ�Ȳ���λ��ǰ����̩���콺����41.02��֣�ͬ������3.6%��ӡ���콺����24.77��֣�ͬ������1.2%��ӡ���콺���� 10.3��֣�ͬ������2.0%�����ڷ��棬ӡ�������dz���19.14��֣�̩��������32.6��֣�Խ�ϳ�����10��֣��������dz�����10.1��֡�

����ǰ���г��ձ���Ϊ��ҵ��������������2014�꽫��������ô��Ͷ���ߵĽǶ����жϣ����ǿ���ҵ�������������Ƿ�ᳬ���г���Ԥ�ڡ����û�г���Ԥ�ڣ���ô�ڻ��г��ļ����Թ����Խ�������1��2��ƫ���ǣ�ͬʱ�µ��Ľ���Ҳ������ȶ���������������´�ĸ��ʲ���ܴ��������Ԥ�ڣ���ô�ڻ��г����������Թ����п��ܱ����ƣ��µ��Ľ���Ҳ��ӿ죬����������������������������������

����һ�·ݲ����������dz�Ԥ�ڵģ�������ANRPC��ȫ��IJ�������Ԥ�⣬Ҳ�ı�����ʷ�Ĺ��ɡ�����ÿһ����������콺�Ĺ�Ӧ��������٣�������1�·��콺�IJ�����������������������С���������г���Ԥ�ڣ������ڽ��ڵ������Ͼ����������´죬�����������ڽ���ʧЧ����Ϊ�����Թ��ɳ���֮һ�IJ���������һ�����ڽ���ı��ˣ��������������������Թ��ɳ���֮���Ľ�ǰ����������Ҳ�ڽ���ı��ˣ������ൺ���ı������������Ա�˰����Ϊ�Լ��Ŀ�棬13�����ڵ�������Ҳ������ó���̽�ǰ�ڻ����ǵ���Ϊ��

����ͼ2�� ��Ҫ��������Ȼ����ͳ��ͼ

����������Դ��wind �����ڻ��з���

����ͼ3�� ��Ҫ��������Ȼ���ͳ��ͼ

����������Դ��wind �����ڻ��з���

�������ڵĹ�����dz���⣬�����ǿ��ĸ����ൺ��˰���Ŀ�棬��������Ȼ���������Ǻϳ����������˶��µ�������������һ�ֵIJ������Ϊ���ݱ��ߵ��Ʋ���һ�ֱ�����������Ϊ��

�������߶Ա���13��6�·������й���Ȼ�Ľ��������ൺ��˰��������ͬ�ԣ��������߸߶���ͬ����6�·ݿ�ʼ������4������Ȼ�Ľ���ͬ���½�����˰���Ŀ��Ҳ��ͬ���»���ͬʱ�����г�����һ����Ϊ���ҵķ�������Ӧ�����г�ȥ������Ҫ�������ɴ��ж��г�ȥ���Ķ������ڽ��ڵļ��ٶ��������ѵ����ӡ����ڵļ��ٰ������飬һ�����۸�����½�����ó���̲�Ը��������ڣ���Ϊ���Dz��˳ɱ�����һ�����������ʵĽ��ڱ��õ����ơ���Ŀǰ���Ҷ������Ƶ����������δ����ó�����ʵĵ�·�������ƣ�14�����������������١���10�·ݿ�ʼ���ൺ��˰���濪ʼ�ӻ��ȼ���ת��Ϊ�������ӣ�ͬʱ������Ȼ������Ҳ�������Ե�ͬ�����ӣ������������˹���ռ����������λ�����ڵ����ӵ����˹��ڵı�������档��һ�ֽ��ڵ�����һ�����ǹ��ڶ�̩����Ƭ�����մ��̼��˹�������ڣ���һ������ǰ�������Ƚ�����ͬ�ȹ�С�������ý���ҵƽ����������ƽ����ڹ�����Ƕȣ����һ������Ҫ���ڵ����ӣ����ҹ���1��2�·�����ͣ�����Ҫ��ǰ������

����ͼ4�� �ൺ��˰�����������ƶԱ�ͼ

����������Դ��wind �����ڻ��з���

����ͼ5�� �й���Ȼ������ʾ��ͼ

����������Դ��wind �����ڻ��з���

�����������Ŀ��Ҳ�����¸ߣ����ڸ��Ǵ�����08����������ʷ�¸ߣ�����콺���ڻ��ױ����йء�ȫ�齺���г��еĸ��Ͻ���Խ��3L���ļ۲�������ҵ��ȫ�齺��������Ը�½����г����۲����������ֻ�����ڻ��������������۸�ĸ���Ҳ������ҵ�����Ļ����ԣ���ҵ������ĽǶȿ��ǻ������ȫ�齺����������ôһ���������̣�ʹ�ù�Ӧ���ӣ�����������ӣ�ʵ�����Ѽ��٣����յ����ڻ���ˮ���٣��������ֵ��ҵ������ȫ�齺��Ϊ���ڵ���Ҫ���֣��ں��ʲ�Ʒ������û�����ƣ���������ҵ��Ӧ����ʱ�������ƾ����ֵĸ������ԣ����ֲ������Ľ��ֽṹ�ӵ��ڻ������ϣ����ڻ����µ������������á�

����ͼ6�� �Ϻ����������������ƶԱ�ͼ

����������Դ��wind �����ڻ��з���

�����ۺ����������ĸ����IJ�������涼�ڿ������ӣ����ڱ�˰����ͽ��������ӽ�������������ʷ�¸ߣ����ڵĽ����������ԣ����ڵĹ�Ӧӯ��dz��� 3.2ȫ���и������������ٲ�����������ڹ�Ӧ�˵�����������˵������ϲ����䲽����13���ȫ����������������ʵ������й��IJ����ﵽ��2λ��������������������Ҳ������7%����������Ϊȫ���������������������������IJ�������������ȫ�������ģ�ȫ�������г������DZȽ��ȶ��ġ���������������û����ô�࣬ԭ�����ڲ�ͬ����������������ͬ������̥�����ĽǶȣ����ó����������Դ��ڳ��ó�����Ϊ��1�����ó�����̥�ͺŴ�����Ҫ����ߣ���̥�е���ʹ�����ھ���ֵ�����ֵ�϶�Ҫ�������ó���2�����ó�ʹ��ʱ·������ϲʹ��Ƶ�ʸߣ������أ�������̥���ϻ���ȫ����̥��ʹ�������25%����ԭװ��̥��75%�����滻̥�����ó���̥�滻���ڳ���һ����2�����ϣ��������������������غ͵�·�����⣬һ��3�������Ҿ�Ҫ������̥���������ó��ı�����������������Ҫ���ҹ�2013���ؿ������ۼ�62.8������ͬ������17%�������ڻ����ϵ͵�ԭ��(2011�ꡢ2012���ؿ����������½�)���������������Ĵ������Ե��������ޡ��й���������ת���ڣ���ͳ��Ͷ���������õ�ģʽ�������仯���ؿ����۸������ν�����

����ȫ��ij��ó��г���ȥ��12�·ݵ��������£��������ͳ�����Ϊ136������ͬ������0.3%�����У����ó�����Ϊ632612����ͬ���½�2.4%�����Ϳ�������Ϊ727690����ͬ������2.8%���й��г���12�£���������213.79��������������0.17%��ͬ������19.78%������213.42��������������4.42%��ͬ������17.92%���ձ��г�12�·��³�����ͬ�ȴ���18.7%��25.4������Ϊ�����ĸ���ͬ���������ͳ����棬ȥ��12�·�����Ҳͬ�ȴ���36%��16.87������ŷ���г�12�±������£�Ӣ����������������24%����152918����������³������ﵽ88,705����ͬ��С��������1.4%���¹���������ͬ������5.4%��215,320����

����12�·ݵ�����������������������أ�����13��ȫ�������г�������������ֽ�Ϊ���ԣ�����������ں������ϴ���ؿ��г�����ǰ�ڹ��췢չ������ڣ����Ϲ�Ӧ�ϵ����������ʣ���½�ת���Խ��Խ�ֱ࣬������������Ϳ���ϡ�

����ͼ7�� �������ձ����¹���������ͼ

����������Դ��wind �����ڻ��з���

����ͼ8�� �й���̥�����ͳ���ͼ

����������Դ��wind �����ڻ��з���

�����ġ���������

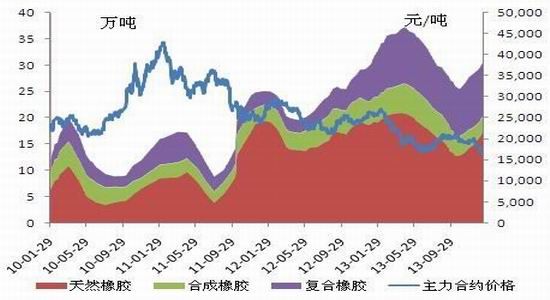

����ͼ9�� ������������

����������Դ�����Ĵ�ʦ �����ڻ��з���

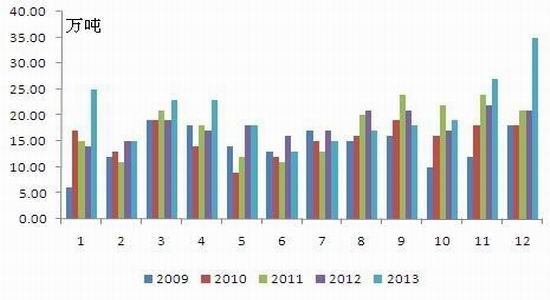

����ͼ10�� ������������

����������Դ�����Ĵ�ʦ �����ڻ��з���

���������������������ǰ�±�����������ͼ���������ڵڶ����µ��У���һ���µ���ȥ���ڻ�ȥ��ĭ�����µ������ڶ����µ��Dz�ҵ��������ɵ��µ���ȥ���ڻ����µ����ٿ죬����ҵȥ�����µ�������Ի�����ǰ�ڱ���δ�жϳ�����2�˵���ֹ�������Ƶķ�չ���������ǽ����Ŀǰ���е������������ˣ�����С�˷�����������ֿ��ܣ�������С�˻��ߵ���С�ˣ������Ӳ���ĽǶȣ��·�����Ҫ�ﵽ����СĿ��λΪ14700��

���������ϣ�����ͻ����ǰ����б�������ߣ����˸���ͻ�ƺ�Ѹ�ٻ��䣬����17500����������ƫ����ָ����MACD�����γ�2�����棬����ѹ������Ŀǰ�������Ѿ���������µ�����ĺ��Σ������յĽǶȿ������ߵķ��������Ѿ��������ȣ�����ǰ�ڵ����߿�ͷ������ƽ���볡��Ŀǰ��λ�Z�����齨���µĿյ��������߳������IJ�����Ӧ�����ĵȴ�����λ֮���ٽ��֣�Ŀǰλ�Z��������ղ���Ԥ�⡣

�����塢����չ�����������

�������������QE�˳����ȫ�õĶ�������������ŷ���������˹��Ҷ��г���ɳ�����й��ĸ��꣬���ò��ֹۡ����в����������أ��������۾������Ʋ����ֹۡ�

�����콺�����湩��ȱ�ڽϴ����IJ�����桢�й��������Ľ��ֽṹ�����ھ������ڣ������湩�������г�Ԥ�ڡ�

���������棬������ΪĿǰ�콺�������µ��������У������µ����Ƶĺ��Σ����߿յ�Ͷ���߿��������˽ᣬ������������ȴ�����λ���ٽ��֡�

�������ڻ���������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���