国联期货:贵金属反弹将延续 中期难乐观

摘 要

告别了黯淡的2013年,金价自1月份起走出一波反弹。1月初的反弹到2月初的震荡,背后是欧美经济数据尤其是美国非农就业数据、失业率、美联储缩减QE以及美股回调、新兴市场金融动荡的交织影响。

我们认为2月份美国经济数据的稳步向好将继续稳固QE持续缩减的预期,加之美股反弹、实际利率再度走高,金价反弹的幅度将受到限制。新兴市场的金融市场动荡会增加金价的波动而无法改变其趋势。

金价反弹伴随着ETF持仓、CFTC基金净多单的企稳或回升,然而二者均处于历史较低水平,机构的配置需求目前仅为反弹。

节后中国对于黄金饰品的需求将有所下滑,印度的CAD再度走宽使得放宽黄金进口限制延后,因此二月份的黄金实物需求将有所下降。

技术上,金价再度来到1280美元/盎司压力位,黄金分割位显示1280以及1307美元/盎司为重要压力位,MACD及KDJ等技术指标预示短期反弹仍将延续。当前处于下跌五浪中的第四小浪,预计短期反弹至1300美元/盎司左右后黄金价格将重回弱势。

2月份金价运行区间在1250-1300美元/盎司,关注1280美元/盎司重要压力;中线依然看空,可在1280上方布置战略空单,止损1310美元/盎司。

一、行情回顾

经历了13年28%的下跌后,今年一月份以来黄金价格迎来了较好的开局。1月2日至2月7日,金价自1204.5震荡上行,收于1266.8美元/盎司,累计涨幅5.17%。

图1:美黄金连日K线

数据来源:博易大师 国联期货研发部

助推金价上升的主要事件包括:美股获利回调,指数基金调整资产组合;美国ADP以及非农就业数据不及预期;新兴市场货币遭到猛烈抛售;印度放宽黄金进口传闻以及中国实物黄金需求强劲等。而导致金价出现较大跌幅的事件包括美国经济增长、失业率、通胀率数据向好,QE继续缩减、股市反弹、新兴市场维稳等。

二、QE稳步缩减抑制上涨,新兴市场不足为虑

我们认为美国的经济增长将维持良好的势头。美国2013年四季度GDP初值年化季率增长3.2%,与市场预期一致。国际货币基金组织[微博](IMF)1月22日上调了2014年和2015年的全球经济增长预期,其经济增长预估分别为3.7%和3.9%。IMF上调美国今年经济增长预估至2.8%,因财政政策对国内经济的拖累减少。

非农就业数据虽不及预期,但失业率持续下降,通胀可控,联储稳步削减QE。12月的非农就业数据可能受严寒天气的影响,仅增长7.4万人,而失业率在劳动参与率下滑的情况下降至6.7%。尽管如此,美联储继续缩减购债规模100亿美元。1月份的非农就业数据依旧相对疲软,失业率进一步降至6.6%的五年低位,而此次劳动参与率同步上升,说明美劳动力市场可能出现实质性改善。此外,12月美国核心通胀率维持在1.7%,距离2%的政策门槛仍有一定距离。尽管维持低利率前瞻指引,但QE稳步缩减的预期有可能改变市场对利率上涨预期,从而抑制金价。

图2:美国新增非农就业数据与失业率情况

数据来源:wind 国联期货研发部

另一方面,QE缩减又造成新兴市场汇率动荡,提振黄金的避险需求。1月下旬以来,对于美国缩减刺激计划和中国经济增速放缓的担忧令投资者大量抛售新兴市场国家货币,仓皇撤出资金。为应对本币贬值,巴西、印度、土耳其和南非上个月均大幅提高了利率,而印度尼西亚去年就已收紧货币政策。这五个国家被称作“脆弱五国”,因为这些国家都存在严重依赖外资,有财政和经常项目赤字,且通胀率高于目标等问题。有观点指出,尽管“脆弱五国”已经大幅度提高了利率,但新兴市场国家仍有加息空间。如德意志银行认为,2009年以来,新兴市场国家的实际政策利率平均仅为1.1%,而2008年则平均高达3.4%,这意味着金融动荡远未结束。

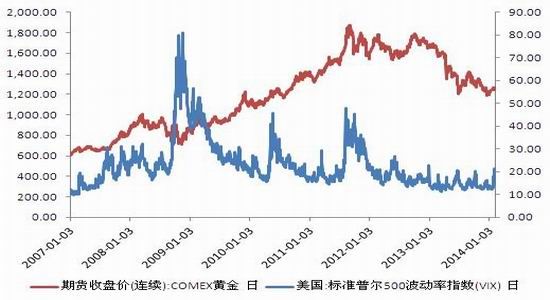

新兴市场金融动荡并不构成推动金价上涨的主要动力。因为从市场恐慌指数与黄金价格的历史走势看,13年5月份以来的新兴市场货币动荡造成的市场恐慌对金价的影响程度远小于次贷危机、欧债危机以及美国财政悬崖等事件的影响。

图3:黄金价格与VIX指数

数据来源:wind 国联期货研发部

三、美国实际利率将重新走高抑制金价

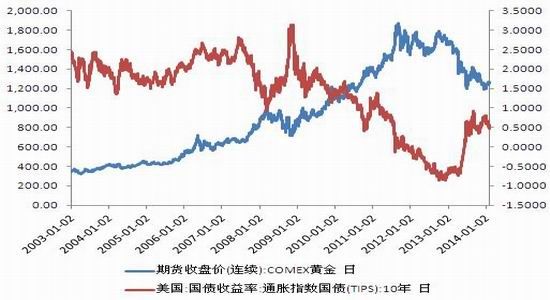

有学者研究“吉布森悖论”得出结论:长期实际利率与黄金价格之间紧密相连,在自由市场中,金价和长期实际利率走势相反。我们统计了03年以来黄金价格与美国10年期通胀指数国债收益率的关系,发现两者的相关系数为-0.86。

1月份受美股大跌,部分资金流向债市,美国债券收益率有所下降;此外尽管QE持续缩量,由于前瞻指引宽松,实际利率未如市场预期走高,金价得以维持上涨。

2月份风险事件较少,随着一系列经济数据的公布,美股有望继续反弹,债券收益率可能出现一定的上升,届时将对金价形成压制。

图4:实际利率与金价

数据来源:wind 国联期货研发部

四、黄金ETF持仓量低位企稳

我们统计了05年以来,黄金ETF持有量与收市价的关系,发现SPDR黄金ETF持有量与收市价之间存在良好的正相关关系,相关系数达到91.6%;CFTC基金净多与黄金价格的相关系数也在0.8以上。

图5: SPDR黄金ETF持有量与收市价

数据来源:wind 国联期货研发部

图6:CFTC基金净多与黄金价格

数据来源:wind 国联期货研发部

数据显示,截至14年2月7日,SPDR黄金ETF持有量为797.05吨,较1月初增加2.4吨,但仍处于09年1月份以来的历史低位;截止2月4日当周,CFTC基金净多单为64939张,较1月初增加32,716张,与ETF持仓类似处于历史较低水平。因此,目前的基金持仓对于机构的黄金配置而言仅能定义为反弹,能否反转还有待于进一步观察。

五、节后黄金实物需求将有所下降

进入2014年,春节前后中国市场需求保持旺盛也是支撑金价的重要因素。商务部近日发布的春节消费市场检测数据显示,黄金饰品因金价持续走低而销售大涨,投资金销量却未见增加。因此,尽管黄金销量有所增加,但是需求结构性的改变将限制黄金价格反弹的高度。由于黄金饰品需求具有极强的季节性规律,春节过后将逐步下降。中国经济增长的放缓也将抑制国内黄金的投资需求。

据印度贸易部1月10日公布的数据显示,2013年12月该国经常帐赤字(CAD)再次从11月的92.2亿美元走宽至101.4亿美元,因该月出口增长放缓,同时黄金进口小幅增加。此前印度财长曾表示,如果未来CAD进一步改善,可能会放宽一定的黄金进口管制,但就目前来看一计划近期难以实现。

综合以上两点,我们认为2月份黄金实物需求对价格的支撑将有所减弱。

六、技术分析

日线级别,以2013.8.28日高点1433.5和2014.1.31低点1181.4作黄金分割,可得黄金分割点1277.6与1307.4。前期1250美元/盎司重要关卡已破,而1270-1280美元/盎司是另一个重要的压力位。2月第一周DIFF与DEA均位于0轴上方,短暂粘合后DIFF继续向上;KDJ在2月6日也出现金叉,短期反弹有望延续。

如年报中所述,当前金价处于2011年9月形成的大的下跌五浪中的第五浪。根据浪型的对称性,第五浪可能以震荡收尾而不创新低。预计二月份将突破1280到达1300附近走完第五浪中的第四小浪。

图7:美黄金连日K线

数据来源:博弈大师 国联期货研发部

七、行情展望

1月初的反弹到2月初的震荡,背后是欧美经济数据尤其是美国非农就业数据、失业率、美联储缩减QE以及美股回调、新兴市场金融动荡的交织影响。

我们认为2月份美国经济数据的稳步向好将继续稳固QE持续缩减的预期,加之美股反弹、实际利率再度走高,从而抑制金价反弹的幅度。新兴市场的金融市场动荡会增加金价的波动而无法改变其趋势。

金价反弹伴随着ETF持仓、CFTC基金净多单的企稳或回升,然而二者均处于历史较低水平,机构的配置需求仅为反弹。

节后中国对于黄金饰品的需求将有所下滑,印度的CAD再度走宽使得放宽黄金进口限制延后,因此二月份的黄金实物需求将有所下降。

技术上,金价再度来到1280美元/盎司压力位,黄金分割位显示1280以及1307美元/盎司为重要压力位,MACD及KDJ等技术指标预示短期反弹仍将延续。当前处于下跌五浪中的第四小浪,预计短期反弹至1300美元/盎司左右,黄金将重回弱势。

2月份金价运行区间在1250-1300美元/盎司,关注1280;中线依然看空,可在1280上方布置战略空单,止损1310美元/盎司。

国联期货 张晓侗

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。