čúÁȘÆÚ»őŁșČúÁż·Ž”ŻĐèÇó»ŰÉę žÖŒÛŐđ”ŽÎȘÖś

ĄĄĄĄŐȘ ÒȘ

ĄĄĄĄŽÖžÖČúÁżŚÔÈ„Äê12Ô·ĘÒÔÀŽÒ»Ö±ÎŹłÖ”ÍλĄŁŽșœÚčęșóŁŹËæŚĆč€ÈË·”耣ŹžÖł§ÔČÄÁÏżâŽæłäŚăŁŹŽÖžÖČúÁżœ«»áżìËÙ»ŰÉꥣŽËÍ⣏žÖł§žÖČÄżâŽæÎŹłÖžßλŁŹžÖČÄÉç»áżâŽæÒČÔÚŽșœÚÆÚŒäŽó·ùĆÊÉꥣœś·ÀÔÚÏÂÓÎĐèÇóÓĐЧÊÍ·Ć֟ǰŁŹč©žűÔöŒÓÎȘžÖŒÛŽűÀŽĐ”ÄŃčÁŠĄŁ

ĄĄĄĄ2014Äê1ÔÂPMIÊęŸĘÏÔÊŸŁŹčúÄÚŸŒĂÔöł€ÆœÎÈŁŹ”«ŒŸœÚĐÔ”śŐûœÏÎȘĂśÏÔĄŁÓĐÔ€ČâÏÔÊŸ2014ÄêÈ«čúč̶šÍ¶ŚÊÔöËÙ»òœ«œűÒ»Čœ·Ć»șŁŹ¶űÈ„ÄêËÄŒŸ¶È·ż”ŰČúÊĐłĄ”ÄĐÂÎĘżȘč€ÂÊșÍ·żÎĘżąč€ÂÊÊęŸĘÏÔÊŸŁŹœńÄê·ż”ŰČúŽșŒŸĐĐÇéÒÀȻ֔”ĂÆڎ꣏”«ÔÚÈ«čúč̶šŚÊČúͶŚÊÔöËÙ·Ć»ș”ıłŸ°ÏÂÄŃÓĐłŹÔ€ÆڔıíÏÖĄŁ

ĄĄĄĄżóÊŻŒÛžńŸÀúÁËŽó·ùÏÂŽì”ÄÏŽÀńŁŹčúŒÊżóŒÛ»Ű”œ120ĂÀÔȘ/¶Ö”ÄœÏÎȘșÏÀíÇűŒäŁŹËæŚĆžÖł§ČúÁż”Ä»ŰÉ꣏ԀŒÆżóŒÛÏ”űżŐŒäÓĐÏȚĄŁÍŹÊ±ŁŹœčÌżÒČĂæÁÙÍŹŃù”ÄŸł”ŰŁŹŒÛžńŽó·ùÏ”űŁŹ”«żâŽæ”Ä»ŰÂäԀʟŚĆÔÚžÖł§ČúÁż»ŰÉę”ÄʱÆÚŁŹœčÌżŒÛžń»á±íÏ֔ĞüÎȘŒáÍŠĄŁÒòŽËŁŹÎÒĂÇÔ€ŒÆ¶ÌÆÚžÖČÄÖŰĐÄÔÚŽó·ùÏÂŽìÖźșóŁŹÏòÏÂżŐŒäÓĐÏȚĄŁ

ĄĄĄĄŚÛÉÏËùÊöŁŹÎÒĂÇÈÏÎȘŁŹÎŽÀŽÒ»žöÔ”ÄʱŒäÀïžÖČČ۞ńœ«ÓÉÏÂÓÎĐèÇó”ÄÆô¶ŻËÙ¶ÈÓëžÖł§ČúÁż»ŰÉęËٶȔÄČ©ȚÄŸö¶šĄŁÎÒĂÇÔ€ĆĐŁŹ2ÔÂÖĐÏÂŃźžÖČČ۞ńÈÔÒÔŐđ”ŽÎȘÖśŁŹŐđ”ŽÇűŒäÔÚ3350-3500ÖźŒäĄŁ

ĄĄĄĄČÙŚśÉÏŁŹÎÒĂÇœšÒé3400ÒÔÏ·ê”ÍÇáČÖŚö¶àÂĘÎÆ1405șÏÔŒŁŹÖčËđÉèÔÚ3350ŁŹÄż±êÏòÉÏżŽÖÁ3550žœœüĄŁ¶ÔÓÚ±ŁÊŰ”ÄͶŚÊŐߣŹÎÒĂÇÍÆŒöŚö¶àœčÌż1405șÏÔŒŚöżŐÂĘÎÆ1405șÏÔŒ”ÄÌŚÀûŁŹÔڱȌÛ2.56žœœüœűłĄŁŹÖčËđ2.61ŁŹÄż±ê2.35ĄŁ

ĄĄĄĄÒ»ĄąĐĐÇé»ŰčË

ĄĄĄĄ2013Äê12ÔÂÖÁœń”ÄÂĘÎÆŚßÊÆÓëÍùÄêœŰÈ»Č»ÍŹŁŹÔÚčęÈ„”ÄÎćÄêÖĐŁŹÓĐËÄÄê”Ä12Ô·ʱíÏÖłöȻ͏łÌ¶È”ÄÉÏŐÇŁŹÓĐÈęÄê”Ä1Ô·ʱíÏÖÉÏŐÇÌŹÊÆŁŹ¶ű2013Äê12ÔÂșÍ2014Äê1Ô·ʣŹÂĘÎÆÀÛŒÆÏ”ű215ÔȘ/¶ÖŁŹ”ű·ù6.22%ĄŁžüÖŰÒȘ”ÄÊÇÔÚÈ„Äê12Ô·ĘÖĐŃ럌Ă而ś»áÒéŐÙżȘÖźșóŁŹÂĘÎÆÆÚ»őłÖĐűÏ”ű300ÔȘ/¶ÖŁŹÈŽÎȚÈÎșηŽ”ŻŁŹÊč”ĂŐûžöÊĐłĄÁęŐ֌ƱŻčÛ·ŐΧĄŁÈ„Äê12Ô·ĘÒÔÀŽžÖÊĐ”ÄÈőÊƱíÏÖÖśÒȘÔŽŚÔÈęžö·œĂæŁșÒ»ÊÇŚÊœđĂæÆ«œôŁŹÈ„Äê12Ô·ĘÊĐłĄÔÙŽÎÇźœô·ç±©ŁŹÊĐłĄŚÊœđ¶ÌÆÚÈÚŚÊÀûÂÊÖèÉꥣŐûžöžÖČÄČúÒ”ÁŽŚÊČúžșŐźÂÊÆŐ±éÆ«žßŁŹžÖł§ĐèÒȘłÖĐűÉúČúÒÔ»șœâÒűĐĐŽßŐź”ŁÓÇŁŹžßÀûÂÊÒÖÖÆÁËžÖł§œűÒ»ČœŒőČú¶ŻÁŠŁ»žÖóȻÄÜ»ń”ĂŚÊœđÒÔÎŹłÖŚÊœđÖÜŚȘŁŹœű¶űœ””ÍÁËČčżâ¶ŻÁŠŁ»¶țÊÇžÖČijɱŸÖŰĐÄČ»¶ÏÏÂÒÆŁŹșÓ±±ÊĄÒÖÖÆžÖÌúČúÄܔğöĐÄÊč”ĂÉÏÓÎœčĂșœčÌżŽó·ùÏÂŽìŁŹżóÊŻžÛżÚżâŽæșÍžÖł§żâŽæ”ÄłÖĐűÔöŒÓÒÔŒ°čúŒÊžÉÉą»őÔ˷єı©”űŁŹÊč”ĂżóÊŻŒÛžńÒČČ»¶Ï»ŰÂ䣏ÔČÄÁÏ”ÄłÖĐűÏ”űœűÒ»ČœÀ”ÍÁËžÖČĔijɱŸÖŰĐÄŁ»ÈęÊÇÏÂÓÎĐèÇóÔ€ÆÚÆŁÈőŁŹÈ„Äê”ÄÖĐŃ럌Ă而ś»áÒéÖ»ŚÖÎŽÌáœńÄꟌĂÔöËÙŁŹÊĐłĄ”ŁĐÄÖĐŃëŚȘ±äŸŒĂÔöł€œáčč”ÄŸöĐÄÊč”ĂͶŚÊÊÜŚèŁŹČ»ÀûÓÚœńÄêžÖČÄĐèÇó”ÄÔöł€ĄŁ

ĄĄĄĄÍŒ1ŁșÂĘÎÆžÖ1405ÆÚ»őșÏÔŒÈŐKŚßÊÆ

ĄĄĄĄÊęŸĘÀŽÔŽŁșČ©ȚÄŽóÊŠ čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄ¶țĄąžÖł§ÉúČúœ«ÎÈČœ»ŰÉ꣏詞űŃčÁŠÔÙŽÎÔöŒÓ

ĄĄĄĄŸĘÖĐčúžÖÌúč€Ò”Đ»áÍłŒÆÊęŸĘÏÔÊŸŁŹ 2013Äê12Ô·ĘÖÁœńŁŹÈ«čúÔ€čÀŽÖžÖÈŐČúÁżÒ»Ö±ÔÚ200Íò¶ÖŚóÓÒŁŹŚî”ÍÔÚ12ÔÂÏÂŃźÈŐŸùŽÖžÖČúÁż”űÆÆ200Íò¶ÖÖÁ196.1Íò¶ÖĄŁŸĄčÜ2014Äê1ÔÂÏÂŃźșÍ2ÔÂÉÏŃź”ÄŽÖžÖČúÁżÊęŸĘ»čÎŽč«ČŒŁŹ”«ÓÉÓÚŽșœÚÆÚŒäŁŹŐâÁœŃźŽÖžÖČúÁżÊÆ±ŰŒÌĐűŒőÉÙĄŁÓëŽËÍŹÊ±ŁŹžÖł§żâŽæÁżÒ»Ö±ÎŹłÖÔÚžßλŁŹÏÂœ”·ù¶ÈČ»ŽóŁŹ¶űÉç»áżâŽæÔÚŽșœÚÆÚŒäłöÏÖŽó·ù»ŰÉ꣏±»¶ŻČčżâĂśÏÔĄŁ

ĄĄĄĄœŰÖč2014Äê1ÔÂ24ÈŐŁŹMysteel”śČé”±ÖÜ”Ä163ŒÒžÖł§ŁŹÆäÖĐ39ŒÒł§žßÂŻŒìĐȚŁŹœÏÉÏÖÜÔöŒÓ2ŒÒŁ»žßÂŻżȘč€ÂÊ86.84%ŁŹœÏÉÏÖÜĐĄœ”0.75%Ł»ŒìĐȚÈĘ»ę47090m3ŁŹœÏÉÏÖÜÔöŒÓ3390m3Ł»ŒìĐȚÓ°ÏìÈŐŸùÌúËź14.06Íò¶ÖŁŹ»ŰÉę1.15Íò¶ÖŁ»ŒìĐȚÏȚČúșÏŒÆÓ°ÏìÈŐŸùÌúËź16.32Íò¶ÖŁŹÔöŒÓ0.92Íò¶ÖŁ»44.17%žÖł§ÓŻÀûŁŹœÏÉÏÖÜÔöŒÓ2.45%ĄŁ»Ș±±ÖĐ”ÈčæÄŁžÖł§ŒìĐȚÂÔÔöŁŹÌÆÉœÏȚČúÎÈÖĐÓĐœ”ĄŁ

ĄĄĄĄŸĄčÜÎŽÓĐŚîĐÂÁœÖÜ”ÄÈ«čúžßÂŻŒìĐȚ”śČéÊęŸĘŁŹ”«ŽșœÚÆÚŒäÌÆÉœ”ŰÇű154ŚùÔÚČúžßÂŻÖĐÓĐ22ŚùŒìĐȚŁŹŒìĐȚžßÂŻÈĘ»ęșÏŒÆ15210m3ŁŹÖܱÈÔöŒÓ1920m3ŁŹČúÄÜÀûÓĂÂÊ90.96%ŁŹÖܱȜ”0.05%ĄŁÒÔŒ°žùŸĘÍùÄêŸŃéÀŽżŽŁŹŽșœÚÆÚŒäŽÖžÖČúÁż¶àÊęŸùÎȘÏÂœ”ÌŹÊÆĄŁ

ĄĄĄĄÍŒ2ŁșÈ«čúÈŐŸùŽÖžÖČúÁż ”„λŁșÍò¶Ö

ĄĄĄĄÊęŸĘÀŽÔŽŁșÎś±ŸĐžÉÏß čúÁȘÆÚ»őŃĐ·ąČż

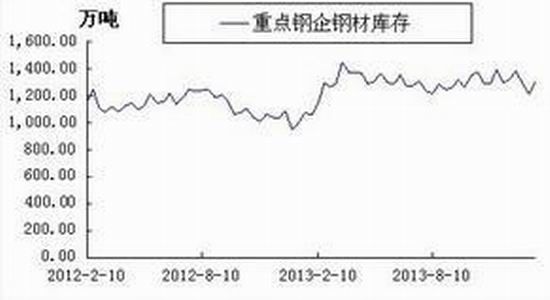

ĄĄĄĄżâŽæ·œĂæŁŹœŰÖč2014Äê2ÔÂ7ÈŐÈ«čúÖśÒȘłÇÊĐžÖČÄżâŽæÁżŽï1788.76Íò¶ÖŁŹœÏ1ÔÂ24ÈŐÔöł€14.05%ŁŹÍŹ±È(2013Äê2ÔÂ8ÈŐ)Ôöł€10.7%ĄŁŸĘÍùÄêŸŃ飏ŽșœÚčęșóžÖČÄÉç»áżâŽæÈÔÓĐÁœÈęÖÜ”ÄÔöł€Ê±ÆÚĄŁÎÒĂÇÔ€ŒÆœńÄêŽșœÚșóžÖČÄÉç»áżâŽæœŚ¶ÎĐÔžßλœ«Žï”œ2100Íò¶ÖŚóÓÒĄŁ

ĄĄĄĄ±í1ŁșÀúÄêŽșœÚÇ°șóžÖČÄÉç»áżâŽæ»·±ÈÔö·ù

ĄĄĄĄÊęŸĘÀŽÔŽŁșÎҔĞÖÌúÍű čúÁȘÆÚ»őŃĐ·ąČż

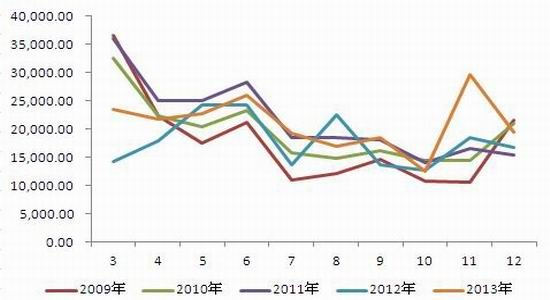

ĄĄĄĄÓëŽËÍŹÊ±ŁŹÖŰ”ăžÖÆóżâŽæÁżÒÀÈ»ŸÓžßČ»ÏÂĄŁœŰÖč2014Äê1ÔÂÖĐџĩŽï”œ1304.38Íò¶ÖŁŹÍŹ±ÈŽó·ùÔöł€21.7%ŁŹżŒÂÇ”œĂłÒŚÉÌżâŽæČ»”ÍŁŹœű»őČ»»ęŒ«ŁŹžÖÆóÔÚŒŽœ«”œÀŽ”ÄĐÂÒ»ÂÖ”śŒÛÖĐœÏÎȘ±»¶ŻĄŁ

ĄĄĄĄÍŒ3ŁșÖŰ”ăžÖÆóžÖČÄżâŽæ ”„λŁșÍò¶Ö

ĄĄĄĄÊęŸĘÀŽÔŽŁșÎś±ŸĐžÉÏß čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄ2013ÄêËÄŒŸ¶ÈŁŹžÖł§ŒìĐȚÏȚČú”ŒÖÂŽÖžÖČúÁż”űÖÁÄê¶È”͔㣏”«žùŸĘÍùÄêŽșœÚÇ°șó”ÄŸŃ飏ŽșœÚčęșóŁŹËæŚĆč€ÈË·”č€ÒÔŒ°ÌìÆűŚȘĆŻŁŹžÖł§ČúÁżœ«ÖđČœ»ÖžŽĄŁÍŹÊ±ŁŹžÖÆóžÖČÄżâŽæÁżÎ»ÓÚžßλŁŹžÖČÄÉç»áżâŽæ±»¶ŻČčżâĂśÏÔŁŹÇÒžùŸĘÍùÄêŸŃ飏ŽșœÚčęșóżâŽæÈÔ»áÔöŒÓĄŁŚÜÌć¶űŃÔŁŹÔÚÏÂÓÎĐèÇóÓĐЧÊÍ·Ć֟ǰŁŹč©žűÔöŒÓÎȘžÖŒÛŽűÀŽ”ÄŃčÁŠżÉÄÜ»áÔÙŽÎÏÔÏÖĄŁ

ĄĄĄĄÈꥹ·ż”ŰČúŽșŒŸĐĐÇéÖ””ĂÆڎ꣏”«ÄŃÒÔÓĐłŹłöÆÚ±íÏÖ

ĄĄĄĄ3.1ÖĐčúPMIłÖĐű»ŰÂ䣏±íÏÖÎȘŒŸœÚĐÔ”śŐû

ĄĄĄĄŸĘŚîĐÂÊęŸĘÏÔÊŸŁŹ2014Äê1ÔÂÖĐčúPMIÎȘ50.5ŁŹœÏÉÏÔ»ŰÂä0.5

ĄĄĄĄžö°Ù·Ö”㣏ÁŹĐűÈęžöÔ»ŰÂ䥣»ă·áPMIÖŐÖ”49.5ŁŹœÏÉÏÔ»ŰÂä1žö°Ù·Ö”㣏ÁŹĐű4žöÔ»ŰÂ䣏œü6žöÔÂÊŚŽÎ”ÍÓÚÈÙżĘ·ÖœçÏß50ĄŁŽÓ·ÖÏîÊęŸĘÀŽżŽŁŹčÙ·œPMIÉúČúÖžÊęĐĄ·ù»ŰÂ䣏”«ÎŹłÖÔÚžßÓÚ50”ÄžßλŁŹ±íĂśÉúČúËźÆœÈÔŽŠÓÚÀ©ŐĆŚŽÌŹŁŹŸŒĂŚÜÌćÒÀÈ»ÏòșĂĄŁ”«Đ¶©”„ĄąČÉčșÁżșÍčșœűŒÛžńłöÏÖĂśÏÔ»ŰÂ䣏±íÏÖłöÒ»¶š”ÄŒŸœÚĐÔčæÂÉĄŁŚÜÌćÀŽżŽŁŹčúÄÚÖÆÔìÒ”ÊÜŒŸœÚĐÔÓ°ÏìłöÏÖÒ»¶š»ŰÂ䣏”«ŸŒĂŐûÌćÒÀÈ»±íÏÖÆœÎÈĄŁ

ĄĄĄĄÍŒ4ŁșÖĐčúPMIÓë»ă·áPMI

ĄĄĄĄÊęŸĘÀŽÔŽŁșčúŒÒÍłŒÆŸÖ čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄ3.2č̶šŚÊČúͶŚÊœűÒ»Čœ·Ć»șŁŹ·ż”ŰČúŒŸœÚЧӊÈÔÖ””ĂÆÚŽę

ĄĄĄĄ2013ÄêŁŹÈ«čúč̶šŚÊČúͶŚÊ(Č»șŹĆ©»§)436528ÒÚÔȘŁŹÍŹ±ÈĂûÒćÔöł€19.6%(żÛłęŒÛžńÒòËŰÊ”ŒÊÔöł€19.2%)ŁŹÔöËÙ±È1-11Ô·ʻŰÂä0.3žö°Ù·Ö”㣏±È2012Äê»ŰÂä1.1žö°Ù·Ö”㥣ŽÓ»·±ÈżŽŁŹ12Ô·Ęč̶šŚÊČúͶŚÊ(Č»șŹĆ©»§)Ôöł€1.41%ĄŁÖĐčúÉç»áżÆѧÔșŸŒĂѧȿ2ÔÂ9ÈŐ·ąČŒĐÂÒ»ÆÚ2014ÄꟌĂŐčÍûŁŹÓëÈ„Äê12Ô”ÄÔ€ČâÏà±ÈŁŹœ«Í¶ŚÊÔöł€ÂÊÓÉ20.1%Ï”śÖÁ19%ĄŁÖśÒȘÔÒòÔÚÓÚÖĐŃëŃÏżŰ”Ű·œŐźŁŹ”ŒÖ¶àÊęÊĄÇűÏ”śÁË2014Äê”ÄͶŚÊÔöËÙÄż±êŁŹœü°ëÊĄÇűœ«Äż±ê¶šÔÚ18%ÒÔÏÂĄŁ

ĄĄĄĄ2013ÄêŁŹÈ«čú·ż”ŰČúżȘ·ąÍ¶ŚÊ86013ÒÚÔȘŁŹ±ÈÉÏÄêĂûÒćÔöł€19.8%(żÛłęŒÛžńÒòËŰÊ”ŒÊÔöł€19.4%)ŁŹÔöËÙ±È1-11Ô·ĘÌážß0.3žö°Ù·Ö”㣏±È2012ÄêÌážß3.6žö°Ù·Ö”㥣ÆäÖĐŁŹŚĄŐŹÍ¶ŚÊ58951ÒÚÔȘŁŹÔöł€19.4%ŁŹÔöËÙ±È1-11Ô·ĘÌážß0.3žö°Ù·Ö”ăŁŹŐŒ·ż”ŰČúżȘ·ąÍ¶ŚÊ”ıÈÖŰÎȘ68.5%ĄŁ·żÎĘĐÂżȘč€Ăæ»ęÀÛŒÆ201207.8ÍòÆœ·œĂŚŁŹÔöł€13.5%ŁŹÔöËÙ»·±ÈÔöł€2žö°Ù·Ö”㣻·żÎĘÊ©č€Ăæ»ęÀÛŒÆ665571.8ÍòÆœ·œĂŚŁŹÔöł€16.1%ŁŹÔöËÙ»·±ÈłÖÆœĄŁ

ĄĄĄĄÍŒ5Łș·ż”ŰČúÏàčŰÊęŸĘ

ĄĄĄĄÊęŸĘÀŽÔŽŁșčúŒÒÍłŒÆŸÖ čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄÔÚ·ż”ŰČúͶŚÊ·œĂæŁŹŽÓčęÈ„ŒžÄêŸŃéčæÂÉÀŽżŽŁŹĂżÄêŽșŒŸ»áÓĐŽóÁżĐÂÎĘœšÖțżȘč€œšÉèŁŹ¶űÇÒżąč€Ăæ»ęÏà¶ÔŒŻÖĐÔÚ¶țŒŸ¶ÈșÍËÄŒŸ¶ÈŁŹœ«”ŒÖÂĂżÄê”Ä3Ąą4Ô·ĘÓĐŽóÁż”ÄĐÂÔöÊ©č€œšÉèĂæ»ęŁŹÈçÍŒËùÊŸĄŁ

ĄĄĄĄÍŒ6ŁșĐÂÔöÊ©č€œšÉèĂæ»ę ”„λŁșÍòÆœ·œĂŚ

ĄĄĄĄÊęŸĘÀŽÔŽŁșčúŒÒÍłŒÆŸÖ čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄÈ„Äê4ŒŸ¶ÈŁŹÈ«čú·żÎĘĐÂżȘč€Ăæ»ęŽó·ùÔöł€ŁŹÀÛŒÆÔöËÙ±Èżąč€Ăæ»ęÀÛŒÆÔöËÙžßłöœü10žö°Ù·Ö”㣏ŐâÒâζŚĆÓĐŽóÁżĐÂÔö”Ä·żÎĘœšÉèĂæ»ęœ«ÔÚÌìĆŻÖźșóŒÌĐűÊ©č€ŁŹÊƱŰÎȘžÖČĔĞŐĐÔĐèÇóŽűÀŽÌáŐńĄŁÒòŽËŁŹÎÒĂÇÔ€ŒÆËæŚĆÌìÆűŚȘĆŻŁŹÈ«čúœšÖțÊĐłĄżȘč€œšÉ蜫œűÒ»ČœÀ©ŐĆŁŹ·ż”ŰČúÊĐłĄ”ÄÀ©ŐĆœ«ÎȘžÖČÄÏû·ŃÌá詶ŻÁŠŁŹžÖČÄÊĐłĄ”ÄŒŸœÚЧӊ֔”ĂÆڎꥣ

ĄĄĄĄËÄĄąžÖČijɱŸÖŰĐÄÏÂÒÆŁŹ¶ÌÆÚÏ”űżŐŒäÓĐÏȚ

ĄĄĄĄ4.1żóÊŻč©žűłäÔŁŁŹÔˌێó·ùÏ”űŁŹ”«Ï”űżŐŒäÓĐÏȚ

ĄĄĄĄčęÈ„ÁœžöÔÂÀïŁŹÌúżóÊŻŒÛžńŽó·ùÏ”űŁŹœŰÖč2014Äê2ÔÂ7ÈŐŁŹĐÂœ»ËùÌúżóÊŻ”ôÆÚœáËăŒÛÊŐ±š120.5ĂÀÔȘ/¶ÖŁŹœÏÈ„Äê12ÔžߔăÏ”ű17.87ĂÀÔȘŁŹ”ű·ù13%Ł»ÆŐÊÏœáËăŒÛÊŐ±š120.25ĂÀÔȘ/¶ÖŁŹœÏÈ„Äê12ÔžߔăÏ”ű18.75ĂÀÔȘŁŹ”ű·ù13.5%ĄŁ

ĄĄĄĄÍŒ7ŁșčúÄÚŽóÖĐĐÍžÖł§œűżÚżóÊŻÆœŸùżÉÓĂÌìÊę

ĄĄĄĄÊęŸĘÀŽÔŽŁșÎś±ŸĐžÉÏß čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄÍŒ8ŁșčúÄÚÌúżóÊŻžÛżÚżâŽæÁż Íò¶Ö

ĄĄĄĄÊęŸĘÀŽÔŽŁșÎś±ŸĐžÉÏß čúÁȘÆÚ»őŃĐ·ąČż

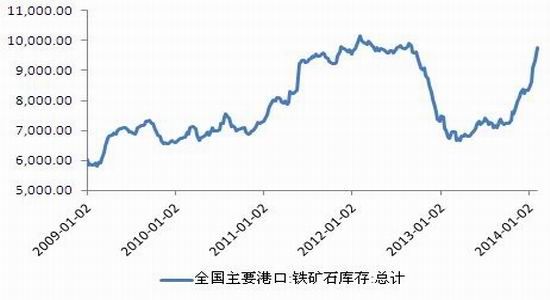

ĄĄĄĄœŰÖč2014Äê2ÔÂ7ÈŐŁŹÈ«čúÖśÒȘžÛżÚżâŽæșÏŒÆ9753Íò¶ÖŁŹœÏÈ„ÄêÍŹÆÚÔöŒÓ3008Íò¶ÖŁŹÍŹ±ÈÔö·ùŽï”œ44.6%ŁŹœÓœüžÛżÚżâŽæÀúÊ·žß”㥣

ĄĄĄĄœŰÖč2014Äê1ÔÂ24ÈŐŁŹčúÄÚŽóÖĐĐÍžÖł§łŁ±žœűżÚżóÊŻżâŽæżÉÓĂ35ÌìŁŹŽŠÓÚžÖł§żâŽæ”ÄÀúÊ·œÏžßËźÆœĄŁ

ĄĄĄĄÍŒ9ŁșÌúżóÊŻșŁÔˌ۞ń ”„λŁșĂÀÔȘ/¶Ö

ĄĄĄĄÊęŸĘÀŽÔŽŁșčúŒÒÍłŒÆŸÖ čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄčúŒÊÌúżóÊŻÔËŒÛÔÚčęÈ„ÁœžöÔÂÀïŽó·ùÏ”űŁŹœŰÖč2014Äê2ÔÂ7ÈŐŁŹÓÉ°ÄŽóÀûŃÇ”€Æ€¶ûžÛżÚ·ąÍùÇà”ș”ÄÌúżóÊŻÔËŒÛÎȘ7.476ĂÀÔȘ/¶ÖŁŹœÏÈ„Äê12Ô·ʞߔăÏ”ű8.06ĂÀÔȘ/¶ÖŁŹ”ű·ùžßŽï51.9%Ł»ÓÉ°ÍÎśÍŒ°ÍÀÊžÛżÚ·ąÍùÇà”ș”ÄÌúżóÊŻÔËŒÛÎȘ19.95ĂÀÔȘ/¶ÖŁŹœÏÈ„Äê12Ô·ʞߔăÏ”ű9.836ĂÀÔȘ/¶ÖŁŹ”ű·ùžßŽï33%ĄŁ

ĄĄĄĄŽËÍ⣏ÔÚčúÄÚÌúżóÊŻžÛżÚżâŽæșÍžÖČÄżâŽæžßÆó”ÄÍŹÊ±ŁŹÈ«ÇòËÄŽóżóÉœ”ÄČúÁżÈŽÈÔÎŽŒûÊŐËőĄŁ”ÚËÄŽóżóÉœFMGËùÂȚĂĆżóÇűKingsÌúżóÓÚÈ„Äê11Ô·ĘͶČúŁŹÔ€ŒÆœńÄê3ÔÂÄ©Ê”ÏÖÄêČú1.55ÒÚ¶ÖÌúżóÊŻ”ÄÔËÓȘÂÊĄŁÊÜÒæÓÚÔËÓȘЧÂÊÌážßĄąËùÂȚĂĆżóÇűÉúČúłÉ±ŸÏÂœ”Œ°°ÄÔȘ±áÖ”ŁŹ4ŒŸ¶ÈFMG¶ÖżóÏÖœđÉúČúłÉ±ŸŒÌĐűÏÂœ”ŁŹŽÓÉÏÒ»ŒŸ¶È”Ä33.17ĂÀÔȘœ”ÖÁ32.99ĂÀÔȘĄŁ»ùÓÚ¶Ô°ÄÔȘ¶ÒĂÀÔȘ»ăÂÊœ”ÖÁ0.9”ÄÔ€ÆÚŁŹFMGœ«2013/14ČÆÄê¶ÖżóÏÖœđłÉ±ŸčÀÖ””śœ”ÖÁ34ĂÀÔȘĄŁFMGÉúČúłÉ±Ÿ°üÀšżóÉœżȘČÉĄąÌú·șÍžÛżÚ·ŃÓĂ”ÈÔËÓȘłÉ±ŸÒÔŒ°ÌúżóÊŻÉúČúŒ°ŒÓč€čęłÌÖĐËùÊčÓĂÉ豞”ÄŚâÁȚ·ŃÓĂĄŁ

ĄĄĄĄÌúżóÊŻžÛżÚżâŽæÒÔŒ°žÖł§żâŽæŸùŽŠÓڜϞßËźÆœŁŹčúŒÊżóÉÌÉúČúÒÀÈ»»ęŒ«ĄŁŚÜÌć¶űŃÔŁŹżóÊŻč©žűłäÔŁŁŹ”«ËæŚĆÌìÆűŚȘĆŻŁŹžÖł§ČúÁż·Ž”ŻŁŹ¶ÔÓÚżóÊŻÏû·ŃČ»¶ÏÔöŒÓŁŹÔ€ŒÆżóÊŻŒÛžńÏ”űżŐŒäÓĐÏȚĄŁ

ĄĄĄĄ4.2ÌìÁżżâŽæŁŹœčÌżŒÛžńÉÏĐĐŃčÁŠœÏŽó

ĄĄĄĄœŰÖč2014Äê1ÔÂ29ÈŐŁŹÌìœòžÛœčÌżżâŽæÔÚÎȘ242.1Íò¶ÖŁŹœÏ11ÔÂÖĐŃźžß”ă»ŰÂä24.4Íò¶ÖŁŹ”ű·ù9.16%ĄŁÈęŽóžÛżÚœčÌżżâŽæșÏŒÆ283Íò¶ÖŁŹœÏÀúÊ·žßλ»ŰÂä25.6Íò¶ÖŁŹ”ű·ù8.3%ŁŹ”«ŚÜÌćÈÔŽŠÓÚÀúÊ·žßÎ»ËźÆœĄŁ

ĄĄĄĄÍŒ10ŁșÖśÒȘžÛżÚœčÌżżâŽæ ”„λŁșÍò¶Ö

ĄĄĄĄÊęŸĘÀŽÔŽŁșWIND čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄÍŒ11ŁșčúÄÚžÖł§œčÌżÆœŸùżâŽæżÉÓĂÌìÊę ”„λŁșÌì

ĄĄĄĄÊęŸĘÀŽÔŽŁșÎś±ŸĐžÉÏß čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄÄżÇ°čúÄÚŽóÖĐĐÍžÖł§œčÌżÆœŸùżÉÓĂżâŽæÎŹłÖÔÚ13ÌìŚóÓÒŁŹŽŠÓÚÀúÊ·ŐęłŁËźÆœĄŁŸĄčÜĂșÌżĐĐÒ”ÒÀÈ»ÆŁÈőŁŹ¶ŻÁŠĂșœčĂșŒÛžńÈÔÔÚ»ŰÂ䣏”«ËæŚĆžÖł§żȘč€ÂʔĻŰÉ꣏œčÌżĐèÇó»á”Ă”œÒ»¶šÊÍ·ĆŁŹœ«ÎȘœčÌżŒÛžńÌáč©Ö§łĆĄŁÒòŽËŁŹÎÒĂÇÔ€ŒÆœčÌżŒÛžńÔÚŽó·ù»ŰÂäÖźșóŁŹŚöżŐ¶ŻÄܔÔœÓĐЧÊÍ·ĆŁŹÔÚžÖł§ČúÁż»ŰÉę”ÄŽÌŒ€ÏÂŁŹŒÛžńÏ”űżŐŒäÓĐÏȚĄŁ

ĄĄĄĄŚÛșÏÀŽżŽŁŹÌúżóÊŻÓëœčÌż¶ŒĂæÁÙŚĆč©ÓŠčęÊŁĄążâŽæÆ«žß”ÄČ»ÀûÓ°ÏìĄŁÔ€ŒÆŁŹËæŚĆžÖł§ČúÁż”Ä»ŰÉ꣏ÉÏÓÎÔČÄÁÏ”ÄĐèÇó”Ă”œÌáŐńŁŹÔòžÖČÄÖŰĐÄÏòÏ»ŰÂäżŐŒäÓĐÏȚĄŁ

ĄĄĄĄÎ楹ĐĐÇéŐčÍûÓëČÙŚśœšÒé

ĄĄĄĄ5.1ĐĐÇéŐčÍû

ĄĄĄĄŽÖžÖČúÁżŚÔÈ„Äê12Ô·ĘÒÔÀŽÒ»Ö±ÎŹłÖ”ÍλĄŁŽșœÚčęșóŁŹËæŚĆč€ÈË·”耣ŹžÖł§ÔČÄÁÏżâŽæłäŚăŁŹŽÖžÖČúÁżœ«»áżìËÙ»ŰÉꥣŽËÍ⣏žÖł§žÖČÄżâŽæÎŹłÖžßλŁŹžÖČÄÉç»áżâŽæÒČÔÚŽșœÚÆÚŒäŽó·ùĆÊÉꥣœś·ÀÔÚÏÂÓÎĐèÇóÓĐЧÊÍ·Ć֟ǰŁŹč©žűÔöŒÓÎȘžÖŒÛŽűÀŽĐ”ÄŃčÁŠĄŁ

ĄĄĄĄ2014Äê1ÔÂPMIÊęŸĘÏÔÊŸŁŹčúÄÚŸŒĂÔöł€ÆœÎÈŁŹ”«ŒŸœÚĐÔ”śŐûœÏÎȘĂśÏÔĄŁÓĐÔ€ČâÏÔÊŸ2014ÄêÈ«čúč̶šÍ¶ŚÊÔöËÙ»òœ«œűÒ»Čœ·Ć»șŁŹ¶űÈ„ÄêËÄŒŸ¶È·ż”ŰČúÊĐłĄ”ÄĐÂÎĘżȘč€ÂÊșÍ·żÎĘżąč€ÂÊÊęŸĘÏÔÊŸŁŹœńÄê·ż”ŰČúŽșŒŸĐĐÇéÒÀȻ֔”ĂÆڎ꣏”«ÔÚÈ«čúč̶šŚÊČúͶŚÊÔöËÙ·Ć»ș”ıłŸ°ÏÂÄŃÓĐłŹÔ€ÆڔıíÏÖĄŁ

ĄĄĄĄżóÊŻŒÛžńŸÀúÁËŽó·ùÏÂŽì”ÄÏŽÀńŁŹčúŒÊżóŒÛ»Ű”œ120ĂÀÔȘ/¶Ö”ÄœÏÎȘșÏÀíÇűŒäŁŹËæŚĆžÖł§ČúÁż”Ä»ŰÉ꣏ԀŒÆżóŒÛÏ”űżŐŒäÓĐÏȚĄŁÍŹÊ±ŁŹœčÌżÒČĂæÁÙÍŹŃù”ÄŸł”ŰŁŹŒÛžńŽó·ùÏ”űŁŹ”«żâŽæ”Ä»ŰÂäԀʟŚĆÔÚžÖł§ČúÁż»ŰÉę”ÄʱÆÚŁŹœčÌżŒÛžń»á±íÏ֔ĞüÎȘŒáÍŠĄŁÒòŽËŁŹÎÒĂÇÔ€ŒÆ¶ÌÆÚžÖČÄÖŰĐÄÔÚŽó·ùÏÂŽìÖźșóŁŹÏòÏÂżŐŒäÓĐÏȚĄŁ

ĄĄĄĄŚÛÉÏËùÊöŁŹÎÒĂÇÈÏÎȘŁŹÎŽÀŽÒ»žöÔ”ÄʱŒäÀïžÖČČ۞ńœ«ÓÉÏÂÓÎĐèÇó”ÄÆô¶ŻËÙ¶ÈÓëžÖł§ČúÁż»ŰÉęËٶȔÄČ©ȚÄŸö¶šĄŁÎÒĂÇÔ€ĆĐŁŹ2ÔÂÖĐÏÂŃźžÖČČ۞ńÈÔÒÔŐđ”ŽÎȘÖśŁŹŐđ”ŽÇűŒäÔÚ3350-3500ÖźŒäĄŁ

ĄĄĄĄ5.2ČÙŚśœšÒé

ĄĄĄĄČÙŚśÉÏŁŹÎÒĂÇœšÒé3400ÒÔÏ·ê”ÍÇáČÖŚö¶àÂĘÎÆ1405șÏÔŒŁŹÖčËđÉèÔÚ3350ŁŹÄż±êÏòÉÏżŽÖÁ3550žœœüĄŁ¶ÔÓÚ±ŁÊŰ”ÄͶŚÊŐߣŹÎÒĂÇÍÆŒöŚö¶àœčÌż1405șÏÔŒŚöżŐÂĘÎÆ1405șÏÔŒ”ÄÌŚÀûŁŹÔڱȌÛ2.57žœœüœűłĄŁŹÖčËđ2.61ŁŹÄż±ê2.35ĄŁ

ĄĄĄĄÍŒ12ŁșRB1405ÈŐKÏßÍŒ

ĄĄĄĄÊęŸĘÀŽÔŽÔŽŁșČ©ÒŚŽóÊŠ čúÁȘÆÚ»őŃĐ·ąČż

ĄĄĄĄčúÁȘÆÚ»ő ʱŸ°

ĐÂÀËÉùĂśŁșŽËÏûÏąÏ”ŚȘÔŰŚÔĐÂÀËșÏŚśĂœÌ棏ĐÂÀËÍű”ÇÔŰŽËÎÄłöÓÚŽ«”Ęžü¶àĐĆÏąÖźÄż”ÄŁŹČąČ»ÒâζŚĆÔȚÍŹÆäčÛ”ă»òրʔÆäĂèÊöĄŁÎÄŐÂÄÚÈĘœöč©ČÎżŒŁŹČ»ččłÉͶŚÊœšÒ饣ͶŚÊŐßŸĘŽËČÙŚśŁŹ·çÏŐŚÔ”ŁĄŁżŽčę±ŸÎÄ”ÄÈ˻迎čę

ÖÇͶĄ€ŸÛœč

- ÊÖ»ú±ä”„·ŽŁșcamera360

- ÇŚŚÓ»„¶ŻŚÀĂæŁș¶ùÍŻŚÀĂæ

- ŽòÇéÂîÇΞü·œ±ăŁșĂÀČ»ĂÀ

- ŚöÌâœČœâÒ»Čœ”œÎ»ŁșÌá·Ö

- ÂÜÀòŽóÊćÖźŐœŁșœÚŚàŽóŽž

- żáËŹŐœ¶·ŁșÌčżËÆïÊż2

- ĐüÒÉœâĂŐŁș°”șìÉ«”ÄÒőÓ°

- ĐĄÓÎÏ·ÒęłöŽóÖÇ»ÛŁșŚȘÒÆ

- ÔŽŽĂÀŒŚœÌłÌŁșĂÀŒŚLOVE

- ÂĂĐĐč„ÂÔÉńÆśŁșČőÓÎŒÇ

- ŽđÉńÌôŐœČ»ŒĆÄŻŁșŽïŽđ

- Č»ÌęČ»ł±ŁșÎĆÌ«ÊŠĐÂÎĆ

- ÖÇÉÌžŐ±»Ő„žÉŁșŒúÄĐ֟·

- ڶгÓÄÄŹŁș·èżń”ÄÒ°Âí

- »ô±ÈÌŰÈËŁșÖĐÍÁÍőŐß

- ŸżŸčÄăÄÜĆܶàÔ¶ŁșșÚ°ŚĆÜ

- Ą¶čúŐœĄ·č«ČâŒ€ŐœÀń°ü

- Ą¶ÏÉħ±äĄ·č«ČâĐÂÀËÌŰÈšżš

- Ą¶œű»ś”ÄÈęčúĄ·ĐÂÀ˶ÀŒÒœÁ»śżš

- Ą¶ĐŠ°ÁœșțOLĄ··çÔÆÔÙÆđżš

- Ą¶”ŻÍ·ÁȘĂËĄ·ĐÂÀËÌŰÈšżš

- Ą¶ŽóÌÆ2Ą·ĐÂÀËÌŰÈšÉńÊȚ°ü

- Ą¶șÚœđĄ·ĐÂÀ˶ÀŒÒÀń°ü

- Ą¶300ÓąĐÛĄ·ĐÂÀËŚšÊôÀń°ü

- Ą¶Ä§ÓòĄ·ĐÂÀËÌŰÈšÀń°ü

- Ą¶ĐÂÌìÁú°ËČżĄ·č«ČâÀń°ü

- Ą¶ÈËÈËĐăÎèĄ·ĐÂÀËÌŰÈšÀń°ü

- Ą¶ÁúÎ䥷ĐÂÀËŚšÊôÀń°ü

- œÇÉ«°çŃĘÀàĐÂÊÖżš

- É仜ÀàÓÎÏ·ĐÂÊÖżš

- ¶ŻŚśÀàÓÎÏ·ĐÂÊÖżš

- ČßÂÔÀàÓÎÏ·ĐÂÊÖżš