№ъБЄЖЪ»хЈєґєЅРиЕЇНПИЦЄ

ЎЎЎЎХЄ ТЄ

ЎЎЎЎ 2013Дк№ъДЪѕ«Б¶Н№©РиЅб№№·ўПЦОўГоµД±д»ЇЈ¬Нѕ«їуЅшїЪФці¤Ј¬ѕ«Б¶НІъБїФці¤Ј¬ѕ«Б¶НЅшїЪ»ШВдЈ¬УЙЅшїЪ№©У¦Пт№ъДЪѕ«Б¶јУ№¤ЧЄРНЎЈФ¤јЖФЪ2014ДкНѕ«їу№©У¦Фці¤Ўў№ъДЪТ±Б¶ІъДЬА©ХЕµДУ°ПмПВЈ¬»бУъ·ўГчПФЎЈ

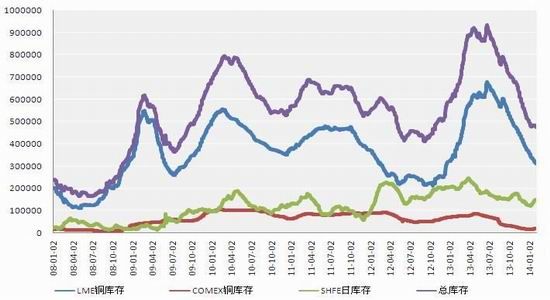

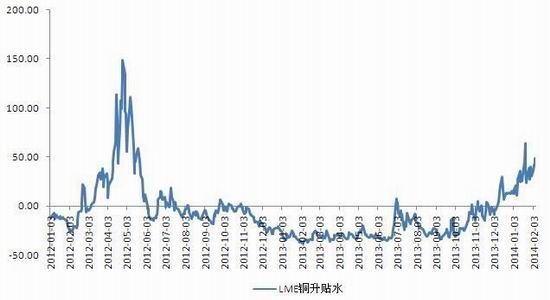

ЎЎЎЎ И«ЗтЅшИлИҐївґжЧґМ¬Ј¬ИэµШївґжЧЬБїОЄ47.45Нт¶ЦЧуУТЈ¬ЅП6ФВ·ЭёЯµгПВЅµБЛ51%ЎЈLMEНCASH-3MЙэЛ®іЦРшЕКЙэЈ¬ґ¦УЪ30ГАФЄ/¶ЦТФЙПЛ®ЖЅЎЈївґжПВЅµТФј°О¬іЦЙэЛ®µДЗйїцПВЈ¬НјЫПВ·ЅГчПФКЬµЅЦ§іЕЎЈ

ЎЎЎЎ НКРјѕЅЪРФ№жВЙОґёДЎЈґєЅЪєуєуЖуТµЦрЅҐёґ№¤Ј¬ХэіЈЅ»ТЧЅ«µГТФ»ЦёґЈ¬¶ш4-6ФВ·ЭОЄПВУОНРиЗуПы·СНъјѕЈ¬ЖуТµ¶©µҐТІЅ«»ШЙэЎЈ

ЎЎЎЎ ГА№ъѕјГёґЛХМ¬КЖИФОґёД±дЈ¬±нГжµНГФµДФцБїКэѕЭОЮ·ЁСЪёЗґжБїКэѕЭЗїѕўµДКВКµЈ¬ГА№ъQEІЅ·ҐІ»»бµ№НЛЎЈ

ЎЎЎЎ 1ФВPMIјѕЅЪРФ»ШВдЈ¬ХыМе±нПЦПа¶ФЅПОИЎЈµ«РиЗуО¬іЦЖ«ИхёсѕЦЈ¬ІъЖ·ївґжіЦРшµНО»ЎЈФЪРиЗуЖЈИхµД±іѕ°ПВЈ¬ЖуТµІЙ№є¶ЇБ¦І»ЧгЈ¬ПЦУРµД¶©µҐЦ±ЅУЧЄ»ЇіЙБЛЙъІъЈ¬І№ївґжµД¶ЇБ¦ТІІ»ЧгЎЈ

ЎЎЎЎ НКР1Ўў2ФВ·ЭЧЯКЖЦчТЄКЬЦР№ъґєЅЪјЩИХУ°ПмЎЈЛдИ»КЬјЩИХіЙЅ»»ШВдµДУ°ПмЈ¬1ФВПВС®јЫёсіцПЦ»ШВдЈ¬µ«ФЪївґжПВЅµЈ¬ПЦ»х№©У¦ЗчЅфµДУ°ПмПВЈ¬ПВ·ЅµГТФЦ§іЕЎЈОТГЗФ¤јЖЈ¬ФЪ¶МЖЪ№©У¦ЗчЅфХвТ»ЗйїцОґ±дµДЗйїцПВЈ¬2ФВНКРЅ«ЦчТЄКЬµЅАґЧФЦР№ъНРи»ШЕЇРЕєЕµДУ°ПмЈ¬їЙДЬ»біцПЦТ»ІЁ·ґµЇЎЈµ«УЙУЪі¤ЖЪНКР№©У¦ідФЈёсѕЦОґёДЈ¬НКРЙП·ЅТаіРС№ЎЈТтґЛЈ¬ОТГЗФ¤јЖ2ФВНКРЅ«ТФХрµґОЄЦчЈ¬ПВ·Ѕ7000ГАФЄґ¦УРЅПЗїЦ§іЕЎЈ

ЎЎЎЎТ»Ўў2013ДкЦР№ъНЦШТЄКэѕЭЅв¶Б

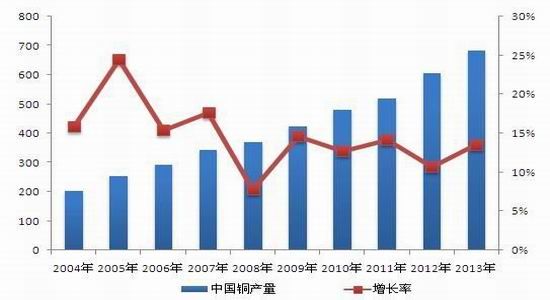

ЎЎЎЎНј1Јєѕ«Б¶НДк¶ИІъБї(Нт¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎЦР№ъ№ъјТНіјЖѕЦ№«ІјКэѕЭПФКѕЈ¬ТтТ±Б¶ЙМА©ґуІъДЬТФВъЧг№ъДЪІ»¶ПФці¤µДРиЗуЈ¬ЦР№ъ2013Дкѕ«Б¶НІъБї684Нт¶ЦЈ¬Н¬±ИМшФц13.6%Ј¬Фц·щёЯУЪ2012ДкµД11%ЎЈ

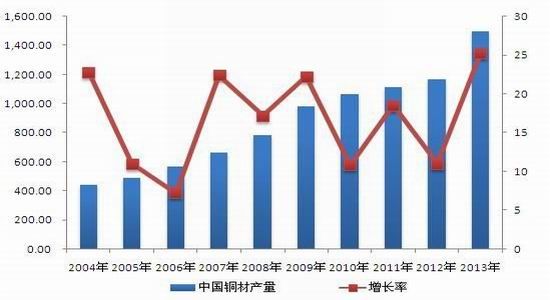

ЎЎЎЎНј2ЈєНІДДк¶ИІъБї(Нт¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎ¶ш№ъДЪНІДІъБїТа±ЈіЦёЯЛЩФці¤ЎЈЦР№ъ2013ДкНІДІъБї1498.7Нт¶ЦЈ¬Н¬±ИФці¤25.2%Ј¬Ф¶ёЯУЪ2012ДкµД11%ЎЈ

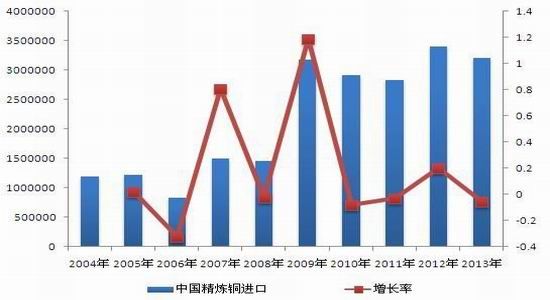

ЎЎЎЎНј3Јєѕ«Б¶НДк¶ИЅшїЪБї(¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎУЙУЪ2012Дк±ЈЛ°ІЦївївґжЖ«ёЯЈ¬2013Дкі¤µҐєПФјГчПФјхЙЩЈ»ЗТФЪ2013Дк5ФВНв»г№ЬАнѕЦіцМЁРВ№жПЮЦЖИЪЧКРФЅшїЪЈ¬ХвР©¶јФміЙ2013ДкЦР№ъѕ«Б¶НЅшїЪБїЅП2012ДкјНВјёЯО»34Нт¶ЦЈ¬ПВЅµ5.8%Ј¬ґпµЅ32.06Нт¶ЦЎЈ УЙУЪ¶ФѕјГЎўИЪЧКНРиЗуј°№ъДЪёЫїЪївґжПВЅµµДРЕРДФцЗїЈ¬Рн¶аЅшїЪЙМЗ©¶©БЛёь¶аі¤µҐєПН¬Ј¬ХвїЙДЬМбЙэ2014Дкѕ«Б¶НЅшїЪБїЎЈ

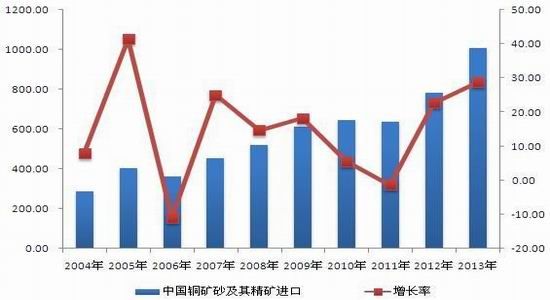

ЎЎЎЎНј4ЈєНїуЙ°ј°Ждѕ«їуДк¶ИЅшїЪБї(Нт¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎФЪЗїѕўµДПЦ»хНѕ«їујУ№¤ѕ«Б¶·С(TC/RCs)ґМј¤ПВЈ¬2013ДкНѕ«їуЅшїЪґпµЅґґјНВјµД1007.44Нт¶ЦЈ¬ЅПИҐДкФцјУ28.7%ЎЈХвТІКЗ№ъДЪѕ«Б¶НІъБїБ¬ґґјЗВјРВёЯµДЦчТЄ¶ЇТтЎЈТ»¶ЁіМ¶ИЙПМжґъБЛѕ«Б¶НЅшїЪµД№©У¦ЎЈДїЗ°ґпіЙµД2014ДкДк¶ИјУ№¤·СРТйјЫ·Ц±рОЄГї¶Ц92ГАФЄєНГї°х9.2ГА·ЦЈ¬Н¬±ИЙПХЗУв30%Ј¬ФЪёЯјУ№¤·СµДґМј¤ПВЈ¬2014ДкН¬ѕ«БјЅшїЪТФј°ѕ«Б¶НТ±Б¶Ф¤јЖЅ«±ЈіЦёЯО»ЎЈ

ЎЎЎЎНј5Јєѕ«Б¶НДк¶ИіцїЪБї(¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎЧФ2011ДкїЄКјЈ¬ЦР№ъѕ«Б¶НіцїЪБїіЦРшЧЯёЯЈ¬2013ДкґпµЅґґјНВјµД293,387¶ЦЎЈіцїЪЧчОЄ№ъДЪѕ«Б¶НПы·СµДТ»ЦЦ·ЅКЅУъ·ўГчПФЈ¬ХвТ»ЗчКЖБПЅ«ФЪ2014ДкёЯјУ№¤·СТФј°№ъДЪѕ«Б¶ІъДЬА©ХЕµДЦ§іЦПВµГТФСУРшЎЈµ«Ії·ЦіцїЪНВ仧ФЪЦР№ъ±ЈЛ°ЗшІЦївЈ¬І»»бМеПЦФЪіцїЪКэѕЭЦРЎЈ ЧЬЅбТФЙПЈ¬2013Дк№ъДЪѕ«Б¶НЅб№№·ўПЦОўГоµД±д»ЇЈ¬УЙЅшїЪ№©У¦Пт№ъДЪѕ«Б¶јУ№¤ЧЄРНЎЈХвТІѕНФміЙНѕ«їуЅшїЪФці¤Ј¬ѕ«Б¶НІъБїФці¤Ј¬ѕ«Б¶НЅшїЪ»ШВдµДКэЧЦ±нХчЎЈФ¤јЖФЪ2014ДкНѕ«їу№©У¦Фці¤Ўў№ъДЪТ±Б¶ІъДЬА©ХЕµДУ°ПмПВЈ¬»бУъ·ўГчПФЎЈН¬К±РиТЄЧўТвµДКЗЈ¬2013Дк№ъДЪНІДІъБїТа±ЈіЦёЯЛЩФці¤Ј¬ЦР№ъРиЗу»щКэИФИ»Фці¤Ј¬Ри±зЦ¤·ЦОцЦР№ъНРиЗуЎЈ

ЎЎЎЎ¶юЎўНКРИҐївґжіЦРш ¶МЖЪ№©У¦ЗчЅф

ЎЎЎЎЧФ2009ДкТФєуЈ¬И«ЗтНївґжНСАл30-40Нт¶ЦµД·¶О§Ј¬ЦрІЅЙПЙэЈ¬ІўФЪ2013Дк6ФВПВС®ґпµЅґЛВЦРВёЯ93Нт¶ЦЎЈ¶шґЛєуЈ¬И«ЗтЅшИлИҐївґжЧґМ¬ЎЈЅШЦ№µЅДїЗ°Ј¬LMEЎўSHFEєНCOMEXИэµШївґжЧЬБїОЄ47.45Нт¶ЦЧуУТЈ¬ЅП6ФВ·ЭївґжёЯµгПВЅµБЛ51%ЎЈ

ЎЎЎЎНј6ЈєИ«ЗтЅ»ТЧЛщѕ«Б¶Нївґж(¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎ¶ФУЪївґжПВЅµµДФТтЈ¬Т»·ЅГжїЙДЬАґЧФLMEївґжРВ№жµјЦВґуРНГіТЧЙМјУЛЩЅ«ївґжЧЄТЖЦБLMEМеПµТФНвµДІЦґўПµНіµДРРОЄЈ»БнТ»·ЅГжЈ¬ТІїЙДЬКЗЦР№ъИЪЧКРиЗуµјЦВївґжБчПтЦР№ъ±ЈЛ°ЗшІЦїв(LMEІЦївПВЅµЦчТЄАґЧФВнАґОчСЗИб·рёЫ)Ј»ёьАЦ№ЫµДїґ·ЁКЗЈ¬ПВУОНРиЖуТµПы·СФц¶аЎЈ

ЎЎЎЎНј7ЈєLMEНCASH-3MЙэЛ®(ГАФЄ/¶Ц)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎКРіЎ¶ФУЪївґжПВЅµФТтµД·ЦОцЈ¬У°ПмЖд¶ФНКРКµјКРиЗуµД№ЫµгЈ¬КРіЎ¶ФґЛВФУР·ЦЖзЎЈµ«ЅфХЕµДївґжТэ·ўБЛКРіЎ¶Ф№©ёшµДµЈУЗЈ¬12ФВТФАґЈ¬LMEНCASH-3MЙэЛ®іЦРшЕКЙэЈ¬ІўФЪ1ФВ21ИХґпµЅ64.5ГАФЄ/¶ЦЈ¬ОЄ2012Дк5ФВ·ЭТФАґµДёЯО»ЎЈЅьЖЪЛжВФУР»ШВдЈ¬µ«ИФґ¦УЪ30ГАФЄ/¶ЦТФЙПЛ®ЖЅЎЈФЪївґжПВЅµТФј°О¬іЦЙэЛ®µДЗйїцПВЈ¬НјЫПВ·ЅГчПФКЬµЅЦ§іЕЎЈ

ЎЎЎЎИэЎўµИґэґєјѕРиЗу»Цёґ

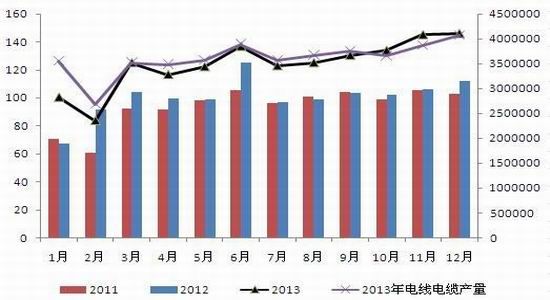

ЎЎЎЎТ»°гЗйїцПВЈ¬ОТ№ъНПВУОРиЗуЖф¶ЇТФґєЅЪОЄЦчТЄ·ЦЅзµгЎЈ1Ўў2ФВКЗµзПЯµзАВРРТµµјѕК±ЅЪЈ¬јУЙПФЄµ©єНґєЅЪјЩЖЪТтЛШЈ¬¶аКэ№¤іМµДЅш¶И·Е»єЈ¬ОЮВЫКЗµзБ¦µзАВ»№КЗµзЧУПЯЎў№¤іМУГПЯµДРиЗу¶јФЪјхИхЈ¬КРіЎ»щ±ѕТФ°ґРиІЙ№єОЄЦчЎЈ

ЎЎЎЎНј8ЈєНІДІъБїјѕЅЪРФ№жВЙ(НІДЈєНт¶ЦЈ¬µзПЯµзАВЈєЗ§ГЧ)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎФЪґєЅЪєуЈ¬ОТ№ъПЦ»хРиЗу»біцПЦГчПФєГЧЄЈ¬ФЄПьЅЪєуЖуТµЦрЅҐёґ№¤Ј¬ХэіЈЅ»ТЧЅ«µГТФ»ЦёґЈ¬¶ш4-6ФВ·ЭОЄПВУОНРиЗуПы·СНъјѕЈ¬ЖуТµ¶©µҐТІЅ«»ШЙэЈ¬ХвТІѕНФміЙБЛНІДІъБїЅ«ЅПДкіхУРЅПґу·щ¶ИµДМбЙэЎЈ Ф¤јЖФЪФЄПьЅЪЧуУТЈ¬№ъДЪПВУОКРіЎРиЗуЅ«Ц𽥻ָґЈ¬Т»ёДЅЪјЩИХµНГФЧґМ¬ЎЈ

ЎЎЎЎЛДЎўГА№ъКэѕЭІЁ¶ЇІ»У°ПмQEНЛіц

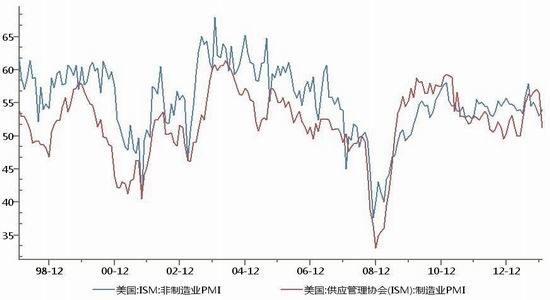

ЎЎЎЎ1ФВ·ЭГА№ъКэѕЭ¶аїХІ»Т»ЎЈ1ФВЦЖФмТµ»о¶Їґу·щ·Е»єЈ¬ISMЦЖФмТµЦёКэПВ»¬ЦБ51.3Ј¬КЗ2013Дк5ФВТФАґЧоµНЛ®ЖЅЈ¬РВ¶©µҐґґПВ33ДкАґЧоґуЅµ·щЈ»1ФВРВФц·ЗЕ©ѕНТµИЛїЪґу·щФцјУЦБ11.3НтИЛЈ¬µ«ИФФ¶І»ј°Ф¤ЖЪµД18НтИЛЈ»2ФВЅЁЦюЦ§іцЅцРЎ·щЙПЙэЈ¬ПФКѕѕјГЙЩБЛІї·Ц¶ЇДЬЎЈµ«РиТЄЧўТвµДКЗЈ¬Н¬ЖЪѕНТµКэѕЭРВФц63.8НтИЛЈ¬ґпµЅ2013ДкµДґОёЯЛ®ЖЅЈ»ГА№ъ1ФВГЬРЄёщПы·СХЯРЕРДОЄ81.2Ј¬ИФґ¦ФЪЅПёЯО»Ј»1ФВ·ЗЦЖФмТµPMIОЄ54.0Ј¬±ЈіЦЖЅОИЎЈ

ЎЎЎЎНј9ЈєГА№ъISMЦёКэ(ЦЖФмТµ/·ЗЦЖФмТµЈ¬%)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎТ»·ЅГжГА№ъКэѕЭКЬµЅј«є®МмЖшµДУ°ПмЈ¬¶шБнТ»·ЅГжЈ¬ГА№ъѕјГЦРЦЖФмТµ№±ПЧВК12.5%Ј¬ЗТИФґ¦УЪА©ХЕЗшјдЈ¬ОТГЗРи±зЦ¤їґґэЦЖФмТµPMIКэѕЭЎЈ¶шЦШТЄКэѕЭ·ЗРВФц·ЗЕ©ѕНТµєвБїµДКЗФцБїЈ¬ґУґжБїКэѕЭЙПАґїґЈ¬ГА№ъѕНТµЗйїцТАѕЙ±ЈіЦБјєГМ¬КЖЎЈ ТтґЛЈ¬ОТГЗИПОЄГА№ъѕјГёґЛХМ¬КЖИФОґёД±дЈ¬±нГжµНГФµДФцБїКэѕЭОЮ·ЁСЪёЗґжБїКэѕЭЗїѕўµДКВКµЈ¬ГА№ъQEІЅ·ҐІ»»бµ№НЛЎЈ

ЎЎЎЎОеЎў№ъДЪРиЗуЖ«ИхёсѕЦОґёД

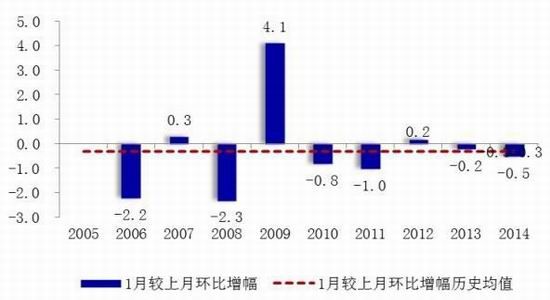

ЎЎЎЎ2014Дк1ФВЈ¬№ъДЪКэѕЭПФКѕѕјГіКПЦРЎ·щ»ШВдМ¬КЖЎЈ1ФВPMIОЄ50.5%Ј¬»·±ИПВЅµ0.5ёц°Щ·ЦµгЈ¬іэФІДБПївґжЦёКэТвНвµД4ёц·ЦАаЦёКэѕщ»·±И»ШВдЎЈОТГЗИПОЄЈ¬PMIПВЅµУРАґЧФјѕЅЪРФ»ШВдУлґєЅЪёЙИЕ№ІН¬ЧчУГЎЈїЫіэХюІЯґМј¤µД2009ДкЈ¬АъК·Н¬ЖЪЖЅѕщЅПЙПФВ»ШВд0.9ёц°Щ·ЦµгЎЈБнНвЈ¬УЙУЪЅсДкґєЅЪФЪ1ФВ31ИХЈ¬Ф¤јЖґєЅЪНЈ№¤Ўў·ЕјЩ¶Ф№ъДЪѕјГµДУ°ПмЅ«єбїз1Ўў2ФВ·ЭЎЈ

ЎЎЎЎНј10ЈєЦР№ъ1ФВPMI»·±ИФцЛЩ(%)

ЎЎЎЎКэѕЭАґФґЈєWindЈ¬№ъБЄЖЪ»хСР·ўІї

ЎЎЎЎ1ФВЙъІъБїЦёКэОЄ53%Ј¬Б¬РшБЅёцФВ»ШВдЈ¬»ШВд·щ¶ИВФµНУЪ2010Ўў2011єН2013ДкЖЅѕщ»ШВд1.3ёц°Щ·ЦµгµДЛ®ЖЅЎЈЙъІъАаЦёКэµДЧЯКЖ±нГчЈ¬µ±З°ЙъІъПа¶Ф±ИЅПОИЈ¬ЙъІъБїЦёКэИФФЪѕЇЅдПЯЛ®ЖЅЦ®ЙПЈ¬ґ¦УЪА©ХЕЛ®ЖЅЎЈ ¶шРиЗуИґСУРшЖ«ИхёсѕЦЎЈРВ¶©µҐЦёКэОЄ50.9%Ј¬±ИЙПФВ»ШВд1.1ёц°Щ·ЦµгЈ¬±нПЦИхУЪАъК·ѕщЦµµД»ШВд0.4ёц°Щ·ЦµгµДЛ®ЖЅЈ»РВіцїЪ¶©µҐЦёКэОЄ49.3%Ј¬±ИЙПФВ»ШВд0.5ёц°Щ·ЦµгЈ¬±нПЦВФєГУЪАъК·ѕщЦµµД»ШВд1.2ёц°Щ·ЦµгµДЛ®ЖЅЈ»РВіцїЪ¶©µҐЦёКэєН»эС№¶©µҐЦёКэµД±нПЦЛдВФєГУЪјѕЅЪРФЛ®ЖЅЈ¬µ«КЗѕщµНУЪ50%Ј¬РВ¶©µҐЦёКэВФёЯУЪ50%Ј¬µ«КЗ±нПЦµНУЪАъК·ѕщЦµЛ®ЖЅЈ¬±нГчµ±З°µДРиЗуИФСУРшЖ«ИхёсѕЦЎЈ ЧЬМеАґїґЈ¬1ФВЦЖФмТµPMIјѕЅЪРФ»ШВдЈ¬ХыМе±нПЦПа¶ФЅПОИЎЈµ«·ЦПоЦёКэёсѕЦСУРшИҐДкЛДјѕ¶ИЗйїцЈ¬РиЗуО¬іЦЖ«ИхёсѕЦЈ¬ІъЖ·ївґжіЦРшµНО»ЎЈФЪРиЗуЖЈИхµД±іѕ°ПВЈ¬ЖуТµІЙ№є¶ЇБ¦І»ЧгЈ¬ПЦУРµД¶©µҐЦ±ЅУЧЄ»ЇіЙБЛЙъІъЈ¬І№ївґжµД¶ЇБ¦ТІІ»ЧгЎЈ

ЎЎЎЎБщЎў2ФВРРЗйХ№Ны

ЎЎЎЎНКР1Ўў2ФВ·ЭЧЯКЖЦчТЄКЬЦР№ъґєЅЪјЩИХУ°ПмЎЈЛдИ»КЬјЩИХіЙЅ»»ШВдµДУ°ПмЈ¬1ФВПВС®јЫёсіцПЦ»ШВдЈ¬µ«ФЪївґжПВЅµЈ¬ПЦ»х№©У¦ЗчЅфµДУ°ПмПВЈ¬ПВ·ЅµГТФЦ§іЕЎЈОТГЗФ¤јЖЈ¬ФЪ¶МЖЪ№©У¦ЗчЅфХвТ»ЗйїцОґ±дµДЗйїцПВЈ¬2ФВНКРЅ«ЦчТЄКЬµЅАґЧФЦР№ъНРи»ШЕЇРЕєЕµДУ°ПмЈ¬їЙДЬ»біцПЦТ»ІЁ·ґµЇЎЈµ«УЙУЪі¤ЖЪНКР№©У¦ідФЈёсѕЦОґёДЈ¬НКРЙП·ЅТаіРС№ЎЈТтґЛЈ¬ОТГЗФ¤јЖ2ФВНКРЅ«ТФХрµґОЄЦчЈ¬ПВ·Ѕ7000ГАФЄґ¦УРЅПЗїЦ§іЕЎЈ

ЎЎ№ъБЄЖЪ»хЎЎНх ДИ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈїґ№э±ѕОДµДИЛ»№їґ№э

ЦЗН¶Ў¤ѕЫЅ№

- КЦ»ъ±дµҐ·ґЈєcamera360

- ЗЧЧУ»Ґ¶ЇЧАГжЈє¶щНЇЧАГж

- ґтЗйВоЗОёь·Ѕ±гЈєГАІ»ГА

- ЧцМвЅІЅвТ»ІЅµЅО»ЈєМб·Ц

- ВЬАтґуКеЦ®ХЅЈєЅЪЧаґуґё

- їбЛ¬ХЅ¶·ЈєМ№їЛЖпКї2

- РьТЙЅвГХЈє°µємЙ«µДТхУ°

- РЎУОП·ТэіцґуЦЗ»ЫЈєЧЄТЖ

- ФґґГАјЧЅМіМЈєГАјЧLOVE

- ВГРР№ҐВФЙсЖчЈєІхУОјЗ

- ґрЙсМфХЅІ»јЕДЇЈєґпґр

- І»МэІ»і±ЈєОЕМ«К¦РВОЕ

- ЦЗЙМёХ±»ХҐёЙЈєјъДРЦ®В·

- Ъ¶РіУДД¬Јє·иїсµДТ°Вн

- »ф±ИМШИЛЈєЦРНБНхХЯ

- ѕїѕ№ДгДЬЕЬ¶аФ¶ЈєєЪ°ЧЕЬ

- Ў¶№ъХЅЎ·№«Івј¤ХЅАс°ь

- Ў¶ПЙД§±дЎ·№«ІвРВАЛМШИЁїЁ

- Ў¶Ѕш»чµДИэ№ъЎ·РВАЛ¶АјТЅБ»чїЁ

- Ў¶Р¦°БЅєюOLЎ··зФЖФЩЖрїЁ

- Ў¶µЇН·БЄГЛЎ·РВАЛМШИЁїЁ

- Ў¶ґуМЖ2Ў·РВАЛМШИЁЙсКЮ°ь

- Ў¶єЪЅрЎ·РВАЛ¶АјТАс°ь

- Ў¶300УўРЫЎ·РВАЛЧЁКфАс°ь

- Ў¶Д§УтЎ·РВАЛМШИЁАс°ь

- Ў¶РВМмБъ°ЛІїЎ·№«ІвАс°ь

- Ў¶ИЛИЛРгОиЎ·РВАЛМШИЁАс°ь

- Ў¶БъОдЎ·РВАЛЧЁКфАс°ь

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ