����ڻ�������Ӧ�������� ����ȱ������

����ժҪ��

����������ȫ����ֲ��Χ��㡢�������Ĺ��������������ʳ(���ס�С��������)֮�ס��ҹ����������������Ѵ�����ڲ���������ܲ�������������ָ���Ͼ�������ڶ�λ�����������������ױ������й���Լ��500 ����ʷ���ĸ↑��ǰ�ҹ�����������Ҫ��Ϊ��ʳ�ã����׳�Ϊ��������Ҳ����30 ����ǰ�����飬����ӹ��Ժ�����ҵԭ���������;�����������ǽ�ʮ��������顣Ŀǰ���ҹ�����չ��ͷ���ã������ϱ����Ź��ڲ���ƽ��ĸ�֡�

����2013 �꣬�������״������ʼ�������ֵ����µ����ƣ��ڹ����������Ԥ����ɷ����ʵ��״���£������ڼ���2013 ��9 �µ����������ͼۡ�����ҿ�ʼʵʩ�����ٴ��չ������������ˡ������˷Ѳ�����һϵ�����ߺ������ڼ�С��������Ŀǰά��С��������֡��ֻ������������ߵ�ִ�У��γ������۸�ǿ�����ĸ�֣��������ű������ۿڿ��ά�ָ�λ��

�����������۸��ܽ��������Ӱ�죬�߳������µ����顣��ȫ�����ײ�������¼�Ĵ��£��������һ���������(EPA)����2014 ��������������ȼ��ʹ��Ŀ�꣬�����۸�ѩ�ϼ�˪��֥�Ӹ��ڻ�������(CBOT)�����ڼ۴����������µ͡�

�����µ�һ�꼴����ʼ������ͨ�����Ķ�����ȫ�����ƽ��лعˣ�����δ��Ӱ�����۸����������������Ԥ�⣬ϣ����Ͷ������2014 ��������Ľ���������������

����һ�� ȫ��������

����1.1 ֥�Ӹ��ڻ�������(CBOT)��������ع�

����������Դ���Ļ��ƾ� ����ڻ�

��������ͼ��ʾ��֥�Ӹ��ڻ�������(CBOT)���۸���2013 ����ʼ������2102 ����ĩ���������ƣ��ڸ�λ����һ��ʱ���Ժ���2013 ��2 ���µ���ʼ����ʱ����ũҵ��(USDA)������2�·�ũ��Ʒ���豨��������ʾ�����ڳ������ۺ�װ��ƣ�����Լ��������ľ���Ӱ�죬�������׳���Ԥ���µ�5000 ����ʽ���� ͬʱ2012/13 ������տ���ϵ�3000 ����ʽ����2013 ��4����6 �£�֥�Ӹ��ڻ�������(CBOT)���۸�ά��С��������֣����������ײ���ǰϦ���г�ά����2013 ��6 ��֥�Ӹ��ڻ�������(CBOT)���۸�ʼ����һ�ֵĴ���µ�����2013 ��11 �·��������һ���������(EPA)����2014 ��������������ȼ��ʹ��Ŀ�꣬�����۸�ѩ�ϼ�˪��2013 ��11 ��19 ��֥�Ӹ��ڻ�������(CBOT)�������д���420 ����/��ʽ���Ľ������µ͡�2013 ��12 �·ݣ��й����ڽ��ڵ�����ת���������в������δ�����ijɷ֣������������ף������۸��ٴγ�ѹ��Ŀǰ֥�Ӹ��ڻ�������(CBOT)���۸�ά����420 ����/��ʽ����450 ����/��ʽ���������ݹ�ȫ�֥꣬�Ӹ��ڻ�������(CBOT)���۸�Ӹߵ��700 ����/��ʽ��������͵��420 ����/��ʽ�����������ߴ�40%��280 ���֡�

����1.2 ȫ������Ӧ

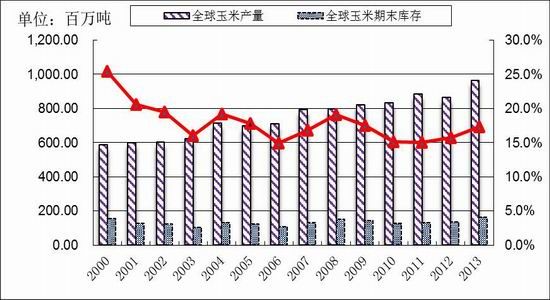

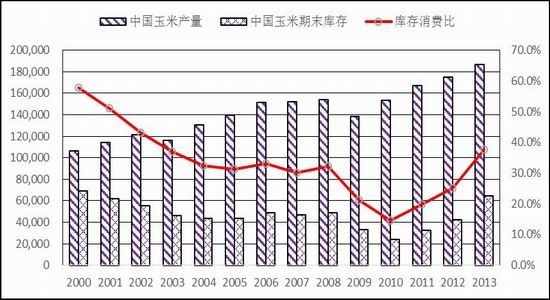

����2013 ������������ķ����꣬ȫ�����ײ����ﵽ����¼��9.64 �ڶ֣���2012 ��������ӳ���1 �ڶ֣���2011 �괴������߲���¼Ҳ�߳�7800 ��֡�2013 ��������ײ�������¼��ͬʱ����Ҳ�ﵽ��һ���µĸ߶ȣ����ȫ���������������ﵽ9.37 �ڶ֣������ѵ�����С�ڲ������ӣ�����ȫ������2013 ��Ƚ�ת���Ҳ�Ǵ���¼�ģ��ﵽ1.62 �ڶ֣�������ѱ�Ϊ17.3%��Ϊ2010 �����������ֵ����ȫ�����Ĺ�Ӧ״������������Ŀǰ�����ڶ�ȱ���⡣

����������Դ��Wind ����ڻ�

����1.3 ����������״��

����������ȫ���������������ͳ��ڹ������ڹ�������ó���еĵ�λ�������أ��������ڵ���������״������Ӱ��֥�Ӹ��ڻ�������(CBOT)���ף�����Ӱ��ȫ�����۸����������ڹ�����Ҫ�ܵ��ڲ�������ת��棬����������Ӱ�죬����������Էֽ�Ϊ���ڹ������Ѻͳ��ڲ��֣������ֵIJ�ֵ��Ϊ�����������Ľ�ת��档

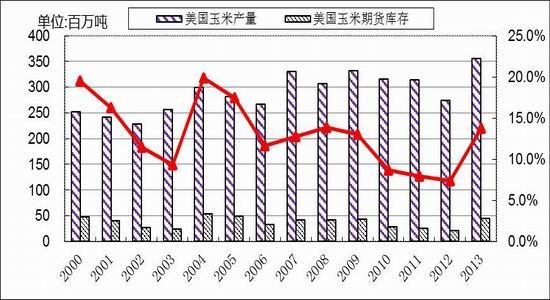

����2013 ����ǰ���������ײ����ļ�¼�ߵ������2009 �꣬����IJ���Ϊ3.33 �ڶ֣�2013���������ײ���ˢ���˸ü�¼���ﵽ3.55 �ڶ֣���ȥ�����ײ���Ϊ2.74 �ڶ֣�2013 �������2009 ���2012 ��ֱ�����Լ2200 ��ֺ�8150 ��֡�2013 ����������Ĺ������������ͳ������ֱ�Ϊ2.95 �ڶֺ�3684 ��֣�����2012 ���������ӣ����г��������ӽ�һ���������ڲ�������������2013 ��Ľ�ת���ﵽ4550 ��֣�Զ����ȥ���2092 ��֣���ת������������2461 ��֣�������ѱ�Ҳ��ǰ������ֽϴ������ﵽ13.7%��

����������Դ��Wind ����ڻ�

����1.4 ������������

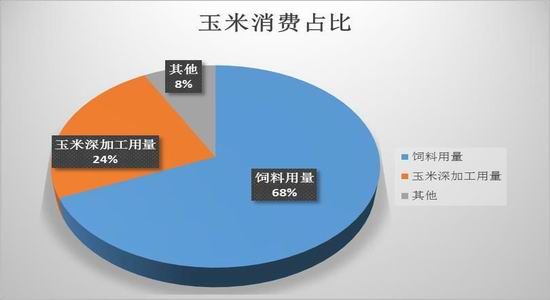

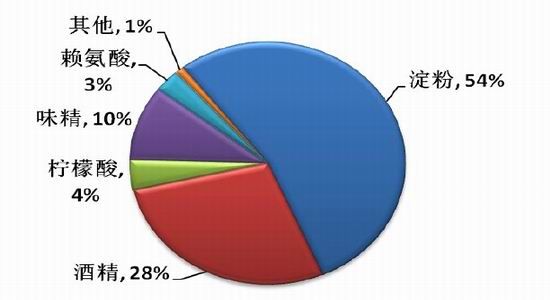

������������������Ҫʹ����Ҫ�����ڣ����ϼӹ���ҵ��������ӹ���ҵ�����������֡�������������������ӹ���ҵռ�����������ľ��������

����1.4.1 ����������������ռ���ߵ�

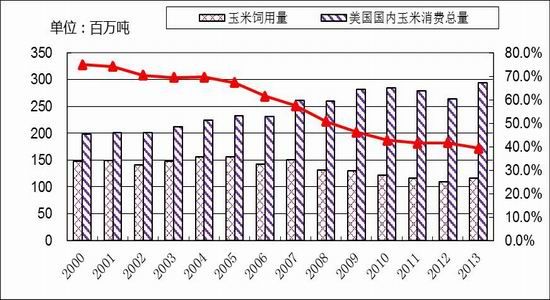

����2013 ������������������������ԼΪ1.16 �ڶ֣�����������ʹ����������������Լ500��֣�����������ʹ�����������������еı��س������١����Ǵ�2000 �����������������������������������۴���������������ռ�ȽǶȣ������ֳ����Ե��»����ƣ�����2008 ���Ժ�����Խ�����ԡ���������������������ȥ�����ǣ�������Ϊ��Ҫ����Ϊ���۸�����ߵͣ��Ӷ���ʹ�������С������������ʹ�ã����Ǵӳ�����������С��ȹ������������ӻ��һ�������������������⼦���ݵ�������������Խ��Խ�ᵼ������ʹ�������١�ͬʱDDGS ��������ҵ�еĴ���ʹ��Ҳ���ʹ�����������Ľ��͡�2013 ��11 ��USDA ���豨���н�2013/14��������������ϵ���52 ���ѣ���1.32 �ڶ֣�����20%������С��ĿǰҲ���ֳ������µ�̬�ƣ����ڵ����������ף�ʹ����С��ȼ��ߵͣ��������С��ʹ�ò��������ƣ������µ���������ʹ�����Ŀ����Խϴ�

����������Դ��Wind ����ڻ�

����1.4.2 ���������Ҵ�

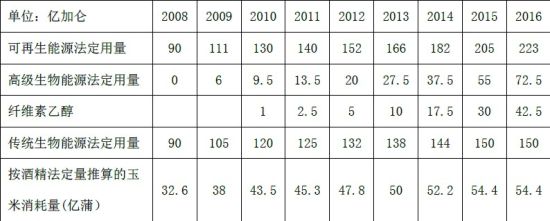

����������Ŀǰ����������Ҫ��������Դ�����������ѹ������У�ȼ���Ҵ�������ĿǰӦ����㷺������ȼ�ϡ�ȼ���Ҵ��������ķ�չ��Դ��������70 �����ʯ��Σ������������Խʽ�ķ�չ���������ʮ��䣬��2006 ��������ȼ���Ҵ��IJ�������������Ϊ��������������������������2010 ������λ��������λ�������Ҵ�������ԭ��97%�����ס��������������Ҵ�����������1981/82 ���86MB(�����ѣ���ͬ)������2011/12 ���5000MB��������ٴﵽ14.5%���Ҵ�����������ռ�����ܲ����ı���Ҳ�������1.1%������2011/12 ��ȵ�40.9%��2012/13 ���Ϊ34%�������������ײ������ӣ�ռ�Ȼή�ͣ��������Dz����Ԥ��������Ҳ��ά����30%���ҡ�

����2007 ��䲼�ġ���Դ�����밲ȫ������(EISA)��2005 ��ġ���Դ���߷�����(EPAct)��������չ������������������������IJ�ͬ��������ȼ����ϸ��Ϊ��ά������ȼ�ϡ������ʲ��͡��Ƚ�����ȼ�Ϻ�����������ȼ�����࣬���ֱ�涨��ÿһ�����ά������ȼ�ϡ������ʲ��͡��Ƚ�����ȼ�Ϻ��ܿ�����ȼ��ǿ��ʹ�������µı���2010 ��3 ��26 �չ���������ΪRFS2��2010 ��7 ��1 �գ�RFS2 ��ʼʩ�С�RFS2 �涨2012 �������ȼ����������Ҫ�ﵽ152 �ڼ��أ���2022 �������ȼ����������Ҫ�ﵽ360 �ڼ��ء����ݴ˷������㣬2013 �������Ҵ��������ﵽ138 �ڼ��أ������ĵ�����50 ����ʽ������1.27 �ڶ֣���2015 ���ȼ���Ҵ�������ά����150 �ڼ��أ���������ԭ��54.35 ���ѣ���1.38 �ڶ֡�

��������������ȼ��ǿ��ʹ����

����������Դ��Wind ����ڻ�

��������ȼ���Ҵ���ʵ�ʲ������ٿ��ڹ滮Ҫ��2012 �������۸�Ӱ����������½������Ը��ڹ滮������11 ��15 �յ��ܣ�2013 ��ȼ���Ҵ��ۼƲ���ͬ���½�2.2%����������2012 ��Ŀ����Բ���2013 ��11 ��20 �����������һ���������(EPA)���飬2014 ��������������ȼ��ʹ��Ŀ����152.1 �ڼ��أ�2007 ������ȼ�Ϸ����趨������Ŀ��Ϊ181.5 �ڼ��ء� ����EPA��û����ϸ˵��2014 �����������л�ϳ��������Ҵ���ǿ����Ŀ�꣬��������ȼ��Ŀ��������Ŀ�����㣬2014 ���������л�ϳ��������Ҵ���ǿ����Ŀ��Ϊ127-132 �ڼ��أ�����2007������ȼ�Ϸ����趨��144 �ڼ��ص�Ŀ�ꡣ�ݴ����㣬2013��14 ��ȣ��Ҵ��������������������ƻ�С��ԭ�ƻ���52.2 ����ʽ����

����1.5 CBOT ���۸����չ��

�����ڿ��ɵ��г�����ṹ���������£�����������ҵ������µ������������۸������ѹ������ͻ��400 ����/��ʽ���ĸ��ʽϴ�

�������� ����������

����2.1 ������Ʒ������[��]�����ڻ�����ع�

����������Դ���Ļ��ƾ� ����ڻ�

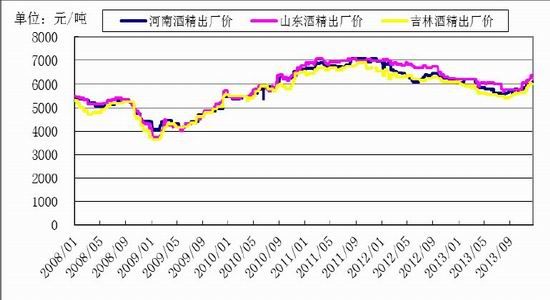

����2013 �������Ʒ�����������ڻ�ȫ������µ����ƣ��ڼ����з��������������Ⱦ���С����ȫ����������й������պ�����������ҵ�������ı����£������ڼ���2013 ��9 �µ״��������µ�2309���Ӹߵ�2470 ����͵㣬����Լ6.5%����9 �µ������ڼ��߳��������������飬����11 �·ݹ��������������ٴ��չ����ߺͱ��������˷Ѳ������ߣ�Ҳδ�ƶ������߳���ת���顣Ŀǰ�����ڼ�Χ��[2320 2360]�����䱣����ͬʱ�ɽ���ή�����ֲ���ƫ�͡�

����2.2 ��������Ӧ

����2013 ���й�������ӭ�������꣬���������ʾ��2013 ��������ײ����ﵽ����¼��1.87�ڶ֣�����������1180 ��֣�����7%��2013 ������ۼƽ�������660 ��֣��������310 ��֣��������ԡ������ͽ�������ͬʱ���ӣ����¹�������2013 ����ܹ�������������2470 ��֣�����12%����ĩ��ת���ﵽ6400 ��֣���ȥ������2200 ��֣��������50%��������ѱ�Ҳ������2010 ���������������ƴﵽ37.6%��Զ���������25.1%������Ĺ�Ӧ��2014�����ļ۸�������һ����Ӱ��

����������Դ��Wind ����ڻ�

����2.3 ������������

������������������Ҫ�������ֹ��ɣ����������ף�������ӹ���ҵ������(����ֱ����Ϊʳ����ӵ�)������������������ӹ���ҵռ����������������90%���ϣ����ǽ�����������ҵ��������ӹ���ҵ��

����������Դ���й������� ����ڻ�

����2.3.1 ����������������

�����ҹ�������Ҫ������������������ѵ���Ҫ����Ԥ��δ��������������������ʱ����Ҫ��ֿ��ǵ���ֳ��ҵ����Ӱ�졣�����������ݺ͵������������У���Ҫ����60%��������Ϊ��������ԭ�ϣ�������ѷ�������Ч����������������(������ӹ��ĸ���Ʒ)�ȵ�����ԭ�ϲ��������������Ϊ���ϣ�������С���������������������������ڿɹ�����Ч�ʱ��϶����߱�������

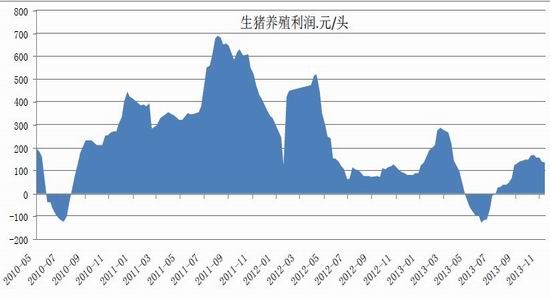

����������ֳ������2013 ��3 ����Ѯ��5 �µ�Ϊ����������ֳ��ҵ���ֿ�����6 ���Ժ�������ֳ�����ɸ�ת��������5 �µ�ʼ��ֳ���������ת����9 ����Ѯ�ﵽ���ڸߵ㣬�����ֳ�������»�����11 �º��ٴη�����Ŀǰ�Է�ĸ����ͷ��ֳ����ԼΪ150 Ԫ��������ʷ�ϵ�ˮƽ���������ǵļ��������ʾ��Ŀǰ�����ȼ�Ҳά����6.5 ���ϵĽϸ�λ�ã��������ױȽϵĸ�λ�����̼���������������ʹ������

����������Դ��Wind ����ڻ�

����������Դ��Wind ����ڻ�

������������ֳ����ĺ�ת������������Ҳ������ӣ�Ŀǰ�ļ��������ʾ������2013 ��11����Ѯ�������������ﵽ46.9 ǧ��ͷ������2011 ��11 ��������������ʷ�ߵ�47.6 ǧ��ͷ����Ѻ�С�������ǹ۲���Է�����������������ߵ���ּ���ȫ�������ڵ����11 �·ݣ������������Ѹ߷��ڴ���ǰ��ʱ�����Ǻϵģ�����2014 ���ڽ�������ǰ�����ǹ�����2014 ��1������������������½������ǻ��۲쵽���ܷ�ĸ��������2013 ��������һ�����ٵ����ƣ���Ժ��������������ѹ����

����������Դ��Wind ����ڻ�

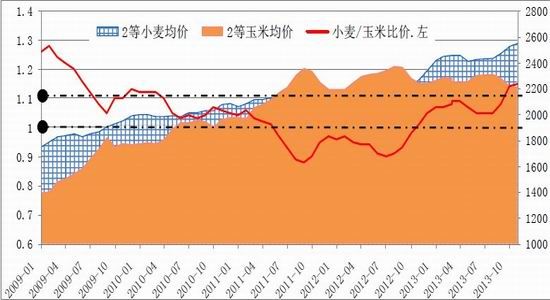

����������Ӫ���ɷּ��������Կ��ǣ�С���������в�������ȫ������ס������ϼӹ���ҵ���ڳɱ����ǣ��������۸�ƫ��ʱ����С������������������������ʾ��С��/���ױȼ۸���1.1���۲����60��80 Ԫ/��ʱ�����ϼӹ���ҵ���ȡ��������������ԣ������ߵļ۲�ﵽ100 Ԫ/������ʱ���ҹ�����������ҵ�����Ϊ������������ʿ��Դﵽ���ı������������������ϵ�30%��100%(���У�������С�������30%��50%�����������70%��100%��������100%)���⼦�����ڵ����40 �죬С��������������ι����20%��50%��2013 ������/С��ȼ���10 �·��״�����1.1 �Ϸ��ﵽ1.14��11 ��¼�õ�������ʾĿǰ������Ϊ1.15������Ŀǰ��������ʾ��������ΪĿǰ������С������������������������������������������Լ���С��ʹ����������������������С��

����������Դ��Wind ����ڻ�

�����������������ʾ��2013 �������������ʹ����Ϊ1.44 �ڶ֣���2012 ���ƽ����2013�����������������߸ߣ��������ױȼ۴��ڸ�λ���������������������û�������ӣ�����Ŀǰ�������������ڸ�λ������ֳ��������ά����ʷ�ϵ�ˮƽ����״��������Ϊ2014 ��ȣ�����������������»������������������ָ�������

����2.3.2 ������ӹ���ҵ

�����ҹ�������ӹ���Ҫ�������ҵ�����ۼ������ǡ��ƾ���ζ���������ᡢ������ȣ����е��ۼ���������Ʒռ����ﵽ��ӹ��������������������ϡ���ȥʮ���ҹ�������ӹ���ҵȡ�ó��㷢չ��2010 ��ǰ����ӹ���ҵ���������ﵽʮ���ڸߵ㣬�����ھ������ٷŻ���Ӱ����ת��С���½���

����������Դ���й������� ����ڻ�

����2.3.2.1 ��������ҵ

�����й������۹�ҵ��չѸ�٣���8 ����������Ϊ11%��2012 �������۲���Ϊ2122 ��֣�ͬ������1.92%���������ԷŻ���2011 ����ҹ�������ҵ����ﵽ��ߵ㣬֮������µ�ͨ����������ҵ��2011 ��8 �·����������Ѿ��������꣬�����ۼӹ���ҵ��ʷ���ܵ�����ҵ�������ͷź���������Ż����ع�ͬӰ�죬�ҹ������ۼӹ���ҵӭ��ӯ���ͳ��ڣ���ҵ�����ʳ����ߵ͡�������Ż��;����Ӿ�Ӱ�죬�ҹ������۲�����2012 �ȴﵽ��ʷ���ˮƽ֮�������С�����䡣

����������Դ��Wind ����ڻ�

����2.3.2.2 ���ƾ���ҵ

�����ҹ��ƾ�����2010 ��ﵽ��ֵ������ܲ��ܹ�ʣ�������½�������Ӱ�죬�ƾ������������١���ȥ�����ҹ��ƾ��۸����������������ʽ�ļ۸����ƣ���ߴﵽ6800 Ԫ/�֣�2013 ��9 �����ƾ��۸����5450 Ԫ/�֣�Ȼ�����ƾ��۸���ַ������������������Ȳ�ͬ���������ֽ�700 Ԫ�Ƿ���2013 ��9 ��ǰ�ܵ�������ή������������Ż�Ӱ�죬�ҹ��ƾ���ҵӭ����ʷ��ͣ���ҵ�����ʳ���������ʷƽ����������Ż��Լ�ľ���ƾ������۾ƾ������£��ҹ����ƾ���ҵ����ȡ�2013 ��9 �º����žƾ��۸�ij�����������ҵ�������������������������ǣ��ƾ����̶����ײɹ��������ӡ�

����������Դ��Wind ����ڻ�

����2.3.2.3 ������ӹ���ҵ�ܽ�

�����������ҵ���ƣ�ζ���������ᡢ�����������������ӹ���ҵҲ�ھ�����һ������Ϻã���������������»������ܹ�ʣ�������ʲ��㡣���������ӹ���ҵ��״��Ŀǰ�����ڽ��ƾ���ҵ�����ߺõĿ��ܣ���Ҳ�����ǿ�ʼ�Σ����������ִ���������Ƿ���ٴ���ɹ������Ӷ������ٴεĿ���Ӿ绹�д��۲졣�ۺ�����������ӹ���ҵ��Ŀǰ��Ȼ����ˮ�����֮�У���ӹ�ȫ��ҵ������Ȼ���ѿ�������ӹ���ҵ����������Ҳ��ά��Ŀǰ��ˮƽ���������»����ܡ��ۺ�Ŀǰ��ҵ�ڷ���ʦ�۵㣬����2012/2013 ����ҹ����ӹ���Ϊ5020 ��֣�Ԥ��2013/2014 ����ҹ����ӹ���Ϊ4800 ��֡�

����2.4 �������߶�����Ӱ��

����2013 ��11 ��15 �չ��ҷ�չ�ĸ�ί ����������������ʳ�֡�ũҵ��չ���з����ˡ���������2013 �������չ�������֪ͨ�� ��֪ͨ��ָ������ʵ�����ס�����ʱ�մ����ߣ������ڶ�������(���ɹ�������������ʡ������ʡ��������ʡ)����ʵ�����ס�����ʱ�մ����ߡ�

��������(��������)��ʱ�մ��۸�Ϊ�����ɹš�����1.13 Ԫ/�����1.12 Ԫ/�������1.11Ԫ/������ٴ��չ�ˮ�ֿ�����1��1.3 ִ�У�ͬʱ��1��0.3 �ۼ���Ϊ��ҵ��ɷѡ���ʱ�մ���ʼʱ���ɹ����йز��Ÿ����г�����о�ȷ������ֹʱ��Ϊ2014 ��4 ��30 �ա�

����2013 ��11 ��25 �չ�����ʳ�ַ�����ʾ��Ϊ���ý��궫�����������չ������������й���ҵ���������չ��������йز��Ž���̨���ʡ�ݷ��Ϲ涨����ҵ������ֱ����ʳ��ҵኹ����������²�����(�ף���ͬ)�����ף����˻�����ʡ�ݸ���һ���Է��ò��������ߡ����������ò������ߵ�ʡ�ݰ����Ϻ������ա��㽭�����ա����������������������ϡ��㶫�����������ϡ����졢�Ĵ������ݡ����ϡ����ص�1 6 ��ʡ�ݡ���������������Ҫ����ҵ�ڶ��������ɹ�����(��������)�ļ۸õ������ɹź�����1.13 Ԫ�������1.12 Ԫ���������1.11 Ԫ����ɹ����ڻ���ڹ���������ʳ�����չ��ұ�ÿ����һ���ȼ����ɹ��۸�����ϸ����µ�0.02 Ԫ����Ӷ��������ɹ������˵ľ��������ף�ÿ�н����������Ϊ0.07 Ԫ�����װ��ۺϱ�Ʒ(ˮ�֡�14%�����ʡ�1%)����������㡣���ܲ����ľ��������׳����ڵط����������봢���ֻ��⣬����ҵ�������ۡ��ӹ����Ը�ӯ����

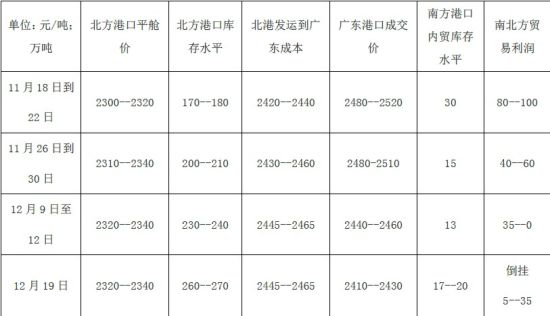

����2013 ��12 ���˷Ѳ�����ʼִ�У������ٴ��չ���Χչ�����ӽ�������¸������г������������г��������ָ��죺�����������ٴ���������֧�ţ��۸����ǣ��ϱ����ۿ�ó����������С�����ң��ۿڿ����ֱ����Ͻ��ص㡣�ڲ������ߴ̼��£������������˻����������������ۿڿ�������������ֹ��Ŀǰ�����ۿڿ��������270 ������ң�����ʷͬ�����ˮƽ����11 ��ͬ�ڱ��ۿ����180 ������ң��뱱�ۿ����������෴���ǣ��Ϸ��ۿڿ����11 �����������½�����ֹ��Ŀǰ�Ϸ��ۿڿ��ԼΪ15��17 ��֣���11 ��ͬ�ڿ��ˮƽ��30 ������ң�����½���Ҫ����Ԥ�ڽ���������Ӱ�졣��ˣ�12 ���ϱ����ۿڿ����ֱ����Ͻ����ص㡣�ϱ���ó�������Բ���ʵʩ���������ߵ͡�11 ������Ѯ�ϱ���ó���������ʱ�ﵽ80��100 Ԫ/�֣���ʱ�Ϸ��ۿ���������Ӧ���ţ��������������г��ڼ۸�ƫ�͡��������̼��˷��˻����ԣ�����ϱ��۲���С����11 ��ĩ�۲���С��40 Ԫ/�֡�12 ���˷Ѳ���ʵʩ���Ϸ��ۿڵ�ó������̬�ͼ۸�����������۲��һ����С��Ŀǰ�ϱ�����30--40 Ԫ/�֣����11 ��ͬ�ڸ߷�ֵ�Ϸ��������������110��140 Ԫ/�֡����ǵ�����������Ϸ��ۿ����н��ۿռ䣬�Ϸ��۲�н�һ���½����ܡ��Ϸ����������ܲ�������Ӱ��Զ��������������ӣ����¶Ի�����������Ż����ɽ��嵭��ó�����������Բ�۸����С�

�����ϱ���ó������Ϳ��䶯���

����������Դ���й������� ������ �������� ����ڻ�

�����ٴ����ߺ��˷Ѳ������߶���������ֲ����ũ�����ʵ�������ã���������Ϊ���ն��������ѵ������������ޣ�������������������û�취�õ������Եظı䡣

�������� ����չ�����������

����3.1 ����չ��

����2013 ��ȫ�����ķ��������˽�������������ߵĽ�ת���Ϳ�����ѱȣ����Ƕ�2014����������Ȳ���Ҳ�����ֹۡ��Ӽ���ͳ����������������������������ŵ������2014����ֵĸ��ʾ�ƫ�ͣ�����������ּ��������ĸ���ƫ�ͣ�ũ�����������ֵĿ�����Ҳƫ�ͣ�����������Ϊ2014 ��ũ���������Ȼ��ά���ڽϸߵ�ˮƽ��������Ӧ��Ȼƫ���ɡ�ͨ����������ķ���������������ҵ�����������������½������ƣ�������Դ��������ҲΪ2014�������Ҵ��IJ���������Ӱ��������ҵ�������Ҵ���ҵ�������ۼ���������2013 ���»��Ǵ�����¼������ɵĹ�Ӧ������ƣ���������ʹ2014 ��ȹ������۸���Ȼ�������ơ�֥�Ӹ��ڻ�������(CBOT)�����ڻ��۸����400 ����/��ʽ���������ؿ��Ǵ�����¼���

�������������г������������߹涨���ܹ������۸�Ӱ��̶�ƫ�͡���Ȼ�й����մ����˷Ѳ�����һϵ�����ߣ��������Ź�Ӧ���㣬���������״������������Ϊ��������۸�����γ�֧�ţ��������г��ڿ����ܸı�Ŀǰ�����������ʵ״���������е��չ��ۣ������۸��ߵ��γ�֧�ŵ�ͬʱ��Ҳ�����������������ơ�������Ϊ��2014 �������Ʒ�����������ڻ��۸���ƫ�գ���������[2250 2370]��

����3.2 ��������

����һ���Ƚ���ͻ���2340 �����������յ���ֹ����Ϊ��2370 һ�ߡ��ڼ�����ʱ��ע���ǵ��ܱ����¶ȱ���ͼ���������������������о����棻ͬʱ���ע��������������ߵ��������۸��Ӱ�졣

��������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���