̀́·çÆÚ»ơ£º½¹̀¿ÈơÊÆ̉À¾É ¶¯Á¦ĂºÉÏƠDz»´ó

¡¡¡¡Ơª̉ª£º

¡¡¡¡Ô¤¼Æ2014 ÄêÉÏ°ëÄê£¬Ăº̀¿ÊĐ³¡¹©Đè×ÜÁ¿¿íËÉ¡¢½á¹¹ĐÔ¹ưÊ£µÄ̀¬ÊÆ»¹ÄÑ̉Ըı䣬ȫÉç»á¿â´æά³Ö¸ß룬Æó̉µ¾ÓªÈÔ½«ĂæÁٽϴóµÄÀ§ÄѺͷçÏƠ£»Ï°ëÄê£¬Ăº̀¿¹©¸ø»̣½«Ç÷ÓÚ×Ǜåƽºâ£¬ĐĐ̉µ¾¼ĂÔËĐĐ»̣½«ÓĐĐ¡·ù»ØÉư£¬µ«ÈÔĂæÁÙןܶàµÄ²»Îȶ¨¡¢²»È·¶¨̣̉ËØ£¬¾¼ĂÔËĐеÄѹÁ¦̉ÀÈ»´æÔÚ¡£

¡¡¡¡¶¯Á¦Ăº·½Ă棬Ă÷ÄêÉÏ°ëÄê·ê¸ß¹Á¿ƠÈÔÊÇÊ×Ñ¡²ßÂÔ£¬600 µă¸½½üÈÔÊÇÖ÷̉ªÑ¹Á¦Î»£¬Í¬Ê±¹ØעˮµçÔËĐĐÇé¿ö£¬ÈçÈôĂ÷ÄêÀ´Ë®½Ï´ó£¬ÊƱؼ̀ĐøѹµÍĂº̀¿Çé¿ö£¬·´Ö®Ộ½÷É÷ÊԶࡣ

¡¡¡¡Ăº½¹·½Ă棬½¹Ăº½¹̀¿ºóÆÚ³ÊÏÖƠđµ´Æ«Èơ¸ÅÂʽϴ󣬲»Åųư¼̀Đø´´Đµ͵ĿÉÄÜĐÔ£¬̉Ô½¹̀¿ÎªÀư¿É̉ÀÍĐ1450-1650 Ơđµ´Çø¼ä²Ù×÷£¬Çø¼äÄÚ¸ßÅ×µÍÎü£¬Í¬Ê±¶ÔÓÚ´ËÀà²úÄܹưʣƷÖÖÀ´Ëµ·ê¸ß¹Á¿ƠÈÔÊÇÊ×Ñ¡²ßÂÔ¡£

¡¡¡¡̉»¡¢ ĐĐÇé»Ø¹Ë

¡¡¡¡1.1 ½¹Ăº½¹̀¿ÆÚ»ơ×ßÊÆ·ÖÎö

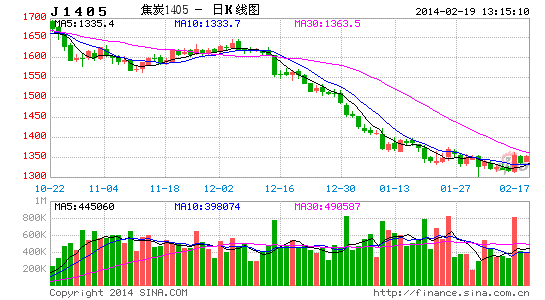

¡¡¡¡Êư¾ƯÀ´Ô´£º̀́·çÆÚ»ơ

¡¡¡¡½¹Ăº½¹̀¿ÆÚ»ơ×ßÊÆ»ù±¾Í¬²½ÄâºÏ¶È·Ç³£¸ß£¬È«Äê»ù±¾ĐγÉÈư²¨Ç÷ÊÆ£¬̉Ô½¹̀¿Ö¸ÊưΪÀư£¬Äê³ơ½¹̀¿Ö¸Êư´Ó2006 µă¼û¶¥ºó¿ªÊ¼ÁË̉»Â·¿ñµø£¬Ö±µ½7 ÔÂÖĐÑ®µøÖÁ1395 µă»ù±¾¼ûµ×£¬µø·ù´ï25.3%£¬Á́µøƠû¸öÉ̀Æ·ÆÚ»ơÊĐ³¡£»´Ó7 Ôµ×ÖÁ9 Ô³ơ¿ªÊ¼ÁË̉»²¨ÎªÆÚÁ½¸öÔµij¬µø·´µ¯£¬·´µ¯·ù¶ÈÔÚ10.5%×óÓ̉£»´Ó10 Ô¿ªÊ¼̉»Ö±µ½Äêµ×»ù±¾Î¬³ÖƠđµ´Ç÷ÊÆ£¬Ä¿Ç°Ơû̀å´óÇ÷ÊÆ¿É̉ÔÀí½âΪ±©µø·´µ¯ºóµÄƠûÀí½×¶Î£¬´óÇ÷ÊÆÈÔΪµøÊÆ£¬´Ó¼¼Êơ·ÖÎöµÄ½Ç¶È¿É̉Խ綨½¹̀¿½¹ĂºÈÔ´¦ÓÚϵøͨµÀÖĐ¡£

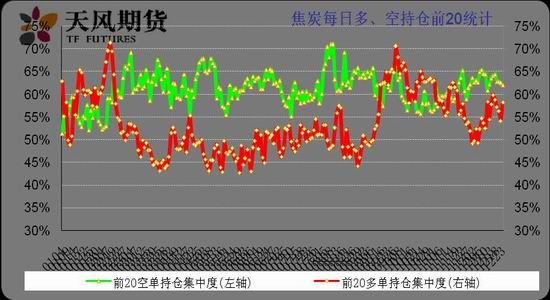

¡¡¡¡1.2 ½¹Ăº½¹̀¿ÆÚ»ơ²ÖÁ¿·ÖÎö

¡¡¡¡Êư¾ƯÀ´Ô´£º̀́·çÆÚ»ơ

¡¡¡¡2013 Äê½¹̀¿½¹ĂºÆÚ»ơÈÔ´¦ÓÚ¿ƠÍ·ÍêÈ«¿ØÅ̀ÖĐ£¬ÔÚ2 ÔÂÖÁ7 ÔÂÆÚ¼ä¿ƠÍ·³Ö²Ö¼¯ÖжÈÔÚ60%-80%Ö®¼ä£¬Í¬Ê±´æÁ¿×ʽđ»ù±¾±£³ÖƽÎÈ£¬½¹̀¿ÆÚ»ơ´æÁ¿×ʽđ»ù±¾Î¬³ÖÔÚ400 ̉ÚÔª×óÓ̉£¬½¹ĂºÆÚ»ơ´æÁ¿×ʽđ»ù±¾Î¬³ÖÔÚ300 ̉ÚÔª×óÓ̉¡£

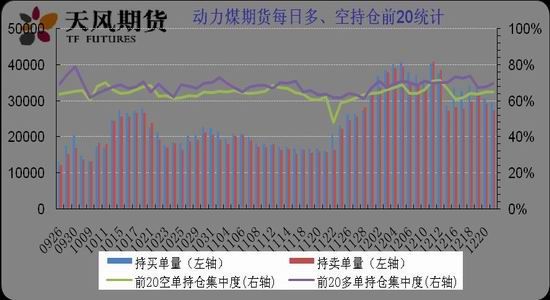

¡¡¡¡1.3 ¶¯Á¦ĂºÆÚ»ơ·ÖÎö

¡¡¡¡Êư¾ƯÀ´Ô´£º̀́·çÆÚ»ơ

¡¡¡¡¶¯Á¦ĂºÆÚ»ơ2013 Äê9 ÔÂ26 ÈƠÉÏÊĐ£¬ÈƠ¾ù´æÁ¿×ʽđ»ù±¾±£³ÖÔÚ25 ̉ÚÔª̉ÔÄÚ£¬10 Ô³ơËæ×Ŷ¬´¢ĐĐÇéÆô¶¯£¬×ʽđ¿ªÊ¼¼ÓËÙÈ볡£¬´Ó20 ̉ÚÔö¼Óµ½40 ̉ÚÔªÓĂÁË20 ¸ö½»̉×ÈƠ¡£

¡¡¡¡·ÖÎö¶¯Á¦ĂºÆÚ»ơÉÏÊĐ3 ¸öÔẨÔÀ´µÄ×ßÊƲ»ÄÑ·¢ÏÖ£¬ÓÎ×ÊÁ¦Á¿¶ÔĐĐÇéµÄÍƶ¯×÷ÓĂ¼«ÎªÏÔÖø¡£12 ÔÂ֮ǰÅ̀Ăæ×ʽđ¹ØĐĵÄÊǶ¯Á¦ĂºÏÖ»ơ¼Û¸ñµÄ·´µ¯Çé¿ö¡£¶¯Á¦ĂºÆÚ»ơÉÏÊĐ³ơÆÚ£¬¶¯Á¦ĂºÆÚ¼ÛÇ¿ÊÆÉϳ壬Ö÷̉ªÊÇÔµÓÚ´óÇØÏß¼́Đ̃¼°¶¬¼¾²¹¿âËù´øÀ´µÄĐèÇóÔ¤ÆÚ£»×Ô10 ÔÂÏÂÑ®¿ªÊ¼³¤´ï½ü̉»¸öÔµÄƠ·ùƠûÀí£¬Ö÷̉ªÊÇÊÜÏÖ»ơ¼Û¸ñ·´µ¯¹ưÂưµÄÇ£ÖÆ£¬Æä¼äÅ̀ĂæÓÎ×ÊÁ÷³öĂ÷ÏÔ£»ËæºóÔÚ¡°µçÆ󡱵IJ¹¿âĐèÇóÏ£¬¶¯Á¦ĂºÏÖ»ơ¼Û¸ñ̉»Â·ÉÏĐĐ£¬ÔÚÆÚ¼ÛÉÏĐĐÇ÷ÊÆÏÔÏÖºó£¬ÓÎ×ÊÔÙ´ÎÈ볡£¬Íƶ¯¶¯Á¦ĂºÖ¸ÊưÖ±±Æ600 Ôª/¶ÖƠûÊư¹Ø¿Ú¡£

¡¡¡¡ÖµµĂ×¢̉âµÄÊÇ£¬½øÈë12 Ô·Ưºó£¬¶¯Á¦Ăº¼¾½ÚĐÔÀƠÇ̣̉Ëر»ÊĐ³¡Ïû»¯£¬µ«Ö¸ÊưÈ´³Ù³ÙδÄÜÍ»ÆÆ600 Ôª/¶ÖµÄ¹Ø¼üѹÁ¦Î»£¬¶ø½ø¿ÚĂº¼¯ÖĐÓÚ12 Ô¡¢Ă÷Äê1 Ô´óÁ¿µ½¸ÛµÄÏûÏ¢ÓÖ̀ô¶¯×ÅÊĐ³¡Éñ¾£¬ÔÙ¼ÓÉϾ¼Ă´óÊƳöÏֽ׶ÎĐÔµÍĂÔ£¬¹úÄÚ´ó×ÚÉ̀Æ·ÆÚ»ơ±íÏÖÆ£Èí£¬×îÖƠµ¼Ö¶¯Á¦ĂºÆÚÏÖ¼Û¸ñ³öÏÖ±³À룬ԶÔºÏÔ¼Ơñµ´ÏÂĐĐ£¬¼¾½ÚĐỒØƠ÷Óú·¢Ă÷ÏÔ¡£

¡¡¡¡¶₫¡¢2013 ÄêÊĐ³¡»Ø¹Ë

¡¡¡¡2.1 ¸Ö̀úĐĐ̉µ£º¹©´óÓÚÇóì¶ÜÍ»³ö

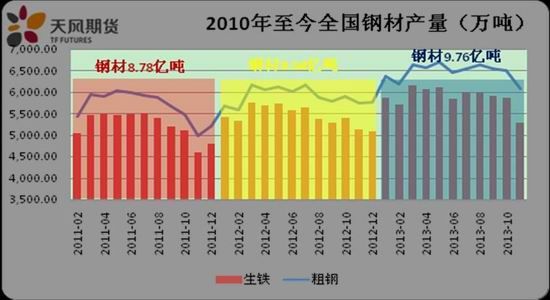

¡¡¡¡È¥ÄêÊǸÖ̀úĐĐ̉µ½øÈëĐÂÊÀ¼ÍÊ®¶₫ÄêÀïЧ̉æ×î²îµÄ̉»Ä꣬¸Ö̀úĐ»áͳ¼ÆµÄ´óÖĐĐÍÆó̉µÈ¥ÄêÄêµ×²ÆÎñ¾öËă¿÷Ëđ6.7 ̉Ú¡£½ñÄê1-9 Ô·ƯÀûÈóÊÇ121 ̉Ú£¬Ô¤¼Æ½ñÄêÈ«ÄêÓ¯Àû²»ÖÁÓÚ¿÷Ëđ£¬Çé¿öÂÔºĂÓÚÈ¥Ä꣬µ«ÀûÈóµÄ¹¹³É½á¹¹¿ÉÄÜ»¹²»Æ¯ÁÁ¡£

¡¡¡¡Đ§̉æ²»ºĂÊÇÓÉÓÚ¿ó¼Û¸ß£¬¸Ö²Ä¼Û¸ñµÍ¡£ÏÖÔڵĸֲļ۸ñÊǶ₫Ê®ÄêÇ°µÄˮƽ£¬½ñÄê6 Ô·Ư¡¢10 Ô·ƯÔø¾Á½´ÎµøÆƶ₫Ê®ÄêÇ°µÄ¼Û¸ñ£¬¶øÉú²ú³É±¾ÊǶ₫Ê®ÄêÇ°µÄÎåµ½Áù±¶£¬Ơâ¸ö¼ôµ¶²î¶Ô¸Ö̀úÆó̉µÊÇÖÂĂüµÄ¡£¸Ö²Ä¼Û¸ñ̀«µÍ£¬²»½ö¸Ö̀úÉú²úÆó̉µÎ̃Àû¿Éͼ£¬̉²Ê¹¸Ö²Ä¾ÏúÉ̀´óĂæ»ư¿÷Ëđ£¬Ö÷̉ªÊǸÖ̀úĐĐ̉µ²úÄܹưÊ£¡¢²úÁ¿¹ư¶àµÄÍ»³öÎỀâĂ»ÓĐ½â¾ö¡£

¡¡¡¡½ñÄê1¡ª11 Ô·ƯÈ«¹úÀۼƲú¸Ö9.76 ̉Ú¶Ö£¬Í¬±ÈÔö³¤8%£¬³¬¹ưÈ«¹úƽ¾ù¸Ö²ÄÏû·Ñ6.9%µÄˮƽ¡£¸Ö̀úĐĐ̉µ»¹Ă»ÓĐ×öµ½Ị̈ÖÊÁ¿Đ§̉æ·¢Ơ¹·½Ê½µÄת±ä£¬ÊĐ³¡Ç÷ÊÆÉÔÓĐºĂתʱ£¬¸Ö²úÁ¿ÂíÉÏ»áÉÏÈ¥£¬½á¹ûºÜ¿́̉ưÆđ½ø¿Ú¿óƠǼۣ¬¸Ö²Ä½µ¼Û£¬¿â´æÔö¼Ó£¬ƠâÖÖ¶ñĐÔÑ»·±ä»¯µÄÖÜÆÚÔ½À´Ô½¶̀£¬ÊĐ³¡Ơñµ´Æµ·±£¬Ê¹µĂ¸Ö̀úÉú²úÉ̀¡¢¾ÏúÉ̀¡¢¹©Ó¦É̀³£³£ÔÚƠâ¸ö¶̀ÔƯµÄ±ä»¯ÖÜÆÚµ±ÖĐ׬Ǯ»̣ÊÇÅâÇ®¡£²úÉúƠâ¸ö¾ÖĂæµÄÉî²ă´ÎÎỀâÊDzúÄܹưÊ£¡£

¡¡¡¡×ÛºÏÀ´¿´£¬½ñÄê¸Ö̀úÉú²ú±£³ÖÔö³¤£¬¸Ö²ÄÊĐ³¡¹©´óÓÚÇóì¶ÜÍ»³ö£¬¸Ö²Ä¼Û¸ñµÍ벨¶¯£¬Æó̉µÅ¬Á¦½µ±¾ÔöЧ£¬ĐĐ̉µ¾¼ĂЧ̉æÂÔÓĐºĂתµ«Ó¯ÀûÈÔÈ»½ÏµÍ£»Í¬Ê±£¬Æó̉µĂæÁÙ»·±£Ñ¹Á¦¼Ó´ó¡¢×ʽđÁ´½ôƠŵÈÎỀ⣬Éú²úÔËĐĐĐÎÊÆ̉ÀÈ»ÑϾ₫¡£ÊÜ´óÆøÎÛȾ·ÀÖΡ¢²úÄÜÑÏÖعưÊ£µÈÓ°Ḯ£¬Ă÷Äê¸Ö̀úÉú²úÔöËÙ½«ÓĐËù»ØÂ䣬ĐĐ̉µÓ¯ÀûˮƽÈÔ½«´¦ÓÚµÍλ¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡2.2 Ăº̀¿ĐĐ̉µ

¡¡¡¡2013 Ä꣬ÊÜÊĐ³¡ĐèÇóϽµ¡¢²úÄܽ¨É賬ǰ£¬½ø¿ÚĂº´óÁ¿Ôö³¤µẸ̀̉ËØÓ°Ḯ£¬´Ó5 Ô·Ư¿ªÊ¼£¬È«ĐĐ̉µ³öÏֽṹĐÔ²úÄܹưÊ£¡¢Ăº̀¿¼Û¸ñϵø£¬Æó̉µ¿÷ËđĂæÀ©´óµÈÎỀâ¡£µ«½øÈë10 ÔẨÔºóÎ̉¹úºê¹Û¾¼ĂÆóÎÈỊ̈ºĂ£¬Ăº̀¿ÊĐ³¡̉²³öÏÖÁË»ư¼«µÄ±ä»¯¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡2.2.1 ĐĐ̉µƠ₫²ß»Ø¹Ë

¡¡¡¡¼̀2012 Äê12 ÔÂ20 ÈƠ¹ú°́Ï·¢¡¶¹ØÓÚÉµçĂºÊĐ³¡»¯¸Ä¸ïµÄÖ¸µ¼̉â¼û¡·£¬È¡ÏûÖصăºÏͬ£¬È¡ÏûµçĂº¼Û¸ñË«¹́ÖÆ£¬Ăº̀¿¼Û¸ñʵÏÖÍêÈ«ÊĐ³¡»¯Ö®ºó£¬2013 ÄêĂº̀¿ĐĐ̉µÊĐ³¡»¯³̀¶È½ø̉»²½̀áÉư¡£

¡¡¡¡Æä̉»£¬̀åÏÖÔÚ¡¶ÖĐ»ªÈËĂñ¹²ºÍ¹úĂº̀¿·¨¡·ºÍ¡¶Ăº̀¿¾Óª¼à¹Ü°́·¨¡·µÄĐ̃¸Ä¡£6 ÔÂ29 ÈƠ£¬Đ̃¸ÄºóµÄ¡¶Ăº̀¿·¨¡·»ñµĂÈ«¹úÈËĂñ´ú±í´ó»á³£ÎñίԱ»áͨ¹ư²¢¿ªÊ¼Ê©ĐĐ¡£¡¶Ăº̀¿·¨¡·Đ̃¸ÄµÄÖ÷̉ªÄÚÈƯ£¬ÊÇÈ¥µôĂº̀¿Éú²úĐí¿ÉºÍĂº̀¿¾ÓªÉóÅúµÄÓĐ¹Ø̀ơ¿î£¬Ăº̀¿Éú²úºÍ¾Óª²»ÔÙʵĐĐĐí¿ÉÖÆ£¬²»ÔÙĐè̉ª½øĐĐÊÂÇ°ÉóÅú¡£12 ÔÂ6 ÈƠ£¬¹ú¼̉·¢¸Äί¹«²¼¡¶Ăº̀¿¾Óª¼à¹Ü°́·¨(Đ̃¶©¸å)¡·£¬²¢¹«¿ªƠ÷Çó̉â¼û£¬Ä¿µÄ³ưÁËÊÊÓ¦¡¶Ăº̀¿·¨¡·µÄĐ̃¸Ä¶øµ÷Ơû²¿·ÖÄÚÈƯÖ®Í⣬¸üÊÇΪÁ˽ø̉»²½Ă÷È·Ơ₫¸®ºÍÊĐ³¡µÄ¹Øϵ£¬¶ÔƠ₫¸®ºÍÊĐ³¡½øĐĐÖØж¨Î»¡£

¡¡¡¡Æä¶₫£¬̀åÏÖÔÚĂº̀¿ÆÚ»ơÊĐ³¡·¢Ơ¹·½Ăæ¡£3 ÔÂ22 ÈƠ£¬Á¶½¹ĂºÆÚ»ơºÏÔ¼¿ªÊ¼ÔÚ´óÁ¬É̀Æ·½»̉×Ëù[΢²©]ÉÏÊĐ½»̉×£¬9 ÔÂ26 ÈƠ£¬¶¯Á¦ĂºÆÚ»ơºÏÔ¼ƠưʽÔÚÖ£ÖƯÉ̀Æ·½»̉×ËùÉÏÊĐ½»̉ס£Á¶½¹ĂººÍ¶¯Á¦ĂºÆÚ»ơ½ÓÁ¬ÉÏÊĐ£¬̉âζ×ÅĂº̀¿ÏÖ»ơÊĐ³¡¿ªÊ¼ÓëÆÚ»ơÊĐ³¡Đͬ·¢Ơ¹£¬Ăº̀¿ÊĐ³¡»¯³̀¶È½ø̉»²½̀á¸ß¡£

¡¡¡¡²»¿É·ñÈÏ£¬Ăº̀¿ÊĐ³¡»¯³̀¶È²»¶Ï̀á¸ßÊÇ´óÊÆËùÇ÷¡£µ«ÊÇ£¬ÓÉÓÚĂº̀¿ÊÇÎ̉¹ú»ù´¡ÄÜÔ´£¬Ơ₫¸®Ê¼ÖƠ¶¼¼á³Ö´Ó¹ú¼̉²ăĂæ¶ÔĂº̀¿ĐĐ̉µ½øĐе÷¿Ø¡£5 Ô£¬·¢²¼¡¶É̀Æ·ĂºÖÊÁ¿¹ÜÀí°́·¨(Ơ÷Çó̉â¼û¸å)¡·£¬̀á³ö¶ÔÉ̀Æ·ĂºÖÊÁ¿½øĐĐ¿ØÖÆ£¬̀رđÊǶԽø¿Ú¶¯Á¦ĂºÖÊÁ¿½øĐĐ¿ØÖÆ£¬ºóÀ´ÓÉÓÚÔâµ½ÓĂĂºÆó̉µºÍĂ³̉×É̀µÄ¼¤Á̉·´¶Ô£¬×îÖƠÎļ₫²¢Î´Ơưʽ¹«²¼£»8 Ô£¬º£¹Ø×ÜÊđ·¢²¼¹«¸æ£¬×Ô2013Äê8 ÔÂ30 ÈƠÆđ£¬È¡ÏûºÖĂºµÄÁă½ø¿ÚÔƯ¶¨Ë°ÂÊ£¬»Ö¸´ÊµÊ©3%µÄ×î»Ư¹úË°ÂÊ£»11 Ô£¬¹ú°́Ï·¢¡¶¹ØÓÚ´Ù½øĂº̀¿ĐĐ̉µÆ½ÎÈÔËĐеÄ̉â¼û¡·£¬̀á³öÁ˼á¾ö¶ôÖÆĂº̀¿²úÁ¿Î̃Đ̣Ôö³¤¡¢ÇĐʵ¼ơÇáĂº̀¿Æó̉µË°·Ñ¸ºµ£¡¢¼ÓÇ¿Ăº̀¿½ø³ö¿Ú»·½Ú¹ÜÀí¡¢̀á¸ßĂº̀¿Æó̉µÉú²ú¾ÓªË®Æ½ºÍÓªỐĂº̀¿Æó̉µÁ¼ºĂ·¢Ơ¹»·¾³µÈÎå¸ö·½Ăæ´Ù½øĂº̀¿ĐĐ̉µÆ½ÎÈÔËĐеÄ̉â¼ûºÍ´ëÊ©¡£

¡¡¡¡̉»·½ĂæÊÇĂº̀¿ÊĐ³¡»¯³̀¶ÈµÄ²»¶Ï̀á¸ß£¬Áí̉»·½Ă棬ΪÁË´Ù½øĂº̀¿ĐĐ̉µÆ½ÎȽ¡¿µ·¢Ơ¹£¬½ø¶ø´Ù½ø¾¼ĂƽÎÈ·¢Ơ¹£¬Ơ₫¸®¼á³Ö¶ÔĂº̀¿ĐĐ̉µ½øĐе÷¿Ø¡£2013 Äê£¬Ăº̀¿ĐĐ̉µºÍÊĐ³¡¾ÍÊÇÔÚ̉ÔÉÏƠ₫²ß»·¾³ºÍÊĐ³¡»·¾³ÖĐ·¢Ơ¹±ä»¯¡£

¡¡¡¡ÁíÍ⣬2013 Äê9 Ô£¬¹úÎñÔº·¢²¼µÄ¡¶´óÆøÎÛȾ·ÀÖμƻ®¡·̉²½«¶ÔĂº̀¿ĐĐ̉µ²úÉúÉîÔ¶Ó°Ḯ¡£¡¶´óÆøÎÛȾ·ÀÖμƻ®¡·ÖĐÓĐÈ«ĂæƠûÖÎÈ¼ĂºĐ¡¹ø¯£¬¿ØÖÆĂº̀¿Ïû·Ñ×ÜÁ¿£¬¼Ó¿́Çå½àÄÜÔ´̀æ´úÀûÓĂ£¬ÍƽøĂº̀¿Çå½àÀûÓĂ£¬̀á¸ßĂº̀¿Ï´Ñ¡±ÈÀưµÈ¶àÏîÉæ¼°Ăº̀¿µÄÄÚÈƯ¡£²»ÄÑÀí½â£¬ÎªÁËÖÎÀí´óÆøÎÛȾ£¬´«Í³µÄĂº̀¿Ïû·Ñģʽ½«Êܵ½ÖÆÔ¼£¬Î´À´¼¸Ä겿·ÖÇøỌ́Ăº̀¿Ïû·ÑÁ¿½«Öđ²½¼ơÉÙ£¬Í¬Ê±Ăº̀¿Çå½àÀûÓĂÁ¦¶È½«Öđ²½¼Ó´ó¡£µ«ÊÇ£¬¿¼Âǵ½Öж̀ÆÚÄÚ̀́È»Æø¹©Ó¦ÄÜÁ¦²»×ă£¬ÔÚ±£ƠÏË®×ÊÔ´¹©Ó¦µÄÇ°̀áÏ£¬ĂºÖÆ̀́È»ÆøµÄ²ú̉µ»¯ºÍ¹æÄ£»¯µĂµ½¹ú¼̉¹ÄÀø£¬Ơẩ²ÊÇ2013 ÄêĂº»¯¹¤Ö®Ëù̉ÔÄÜÔÙÏÆÈȳ±µÄÖØ̉ªỘ̉Ö®̉»¡£

¡¡¡¡2.2.2 Ñغ£Ăº¼Û¹ưɽ³µĐĐÇé

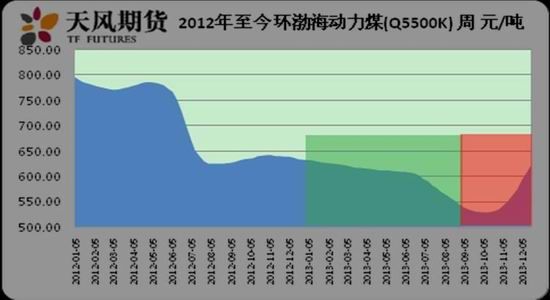

¡¡¡¡Ñغ£Ăº¼Û̉Ô»·²³º£Ăº¼ÛΪÀư£¬ÉÏ°ëÄêÔËĐĐƽÎÈ£¬½øÈë7 Ôºó¿ªÊ¼¼ÓËÙϵø£¬½ØÖ¹10 Ô³ơ£¬·¢ÈÈÁ¿5500 ´ó¿¨/ǧ¿Ë¶¯Á¦Ăº×ÛºÏƽ¾ù¼Û¸ñÓÉ7 Ô³ơµÄ590 Ôª/¶ÖµøÖÁ531 Ôª/¶Ö£¬µø·ù´ï10%½ü60 Ôª/¶Ö¡£

¡¡¡¡¶øºó°ëÄ꣬½ØÖ¹ÖÁ12 ÔÂ12 ÈƠ£¬·¢ÈÈÁ¿5500 ´ó¿¨/ǧ¿Ë¶¯Á¦Ăº×ÛºÏƽ¾ù¼Û¸ñ̉ѾÁ¬Đø¾ÅÖÜÉÏƠÇ£¬ÓÉ10 ÔÂ9 ÈƠµÄ530 Ôª/¶ÖÉÏƠǵ½ÁË608 Ôª/¶Ö£¬ÀÛ¼ÆÉÏƠÇÁË78 Ôª/¶Ö¡¢ƠÇ·ùΪ14.7%£¬¶ø·¢ÈÈÁ¿5000 ´ó¿¨/ǧ¿Ë¶¯Á¦ĂºÔÚÇػʵº¸ÛµÄ½»̉×¼Û¸ñ¸üÊÇÓÉ9 ÔÂ25 ÈƠµÄ440¡«450 Ôª/¶ÖÉÏƠǵ½ÁË570¡«580 Ôª/¶Ö£¬ƠÇ·ù¸ß´ï29.2%¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡2.2.3 Ñغ£Ăº̀¿ÔËÊäÊĐ³¡

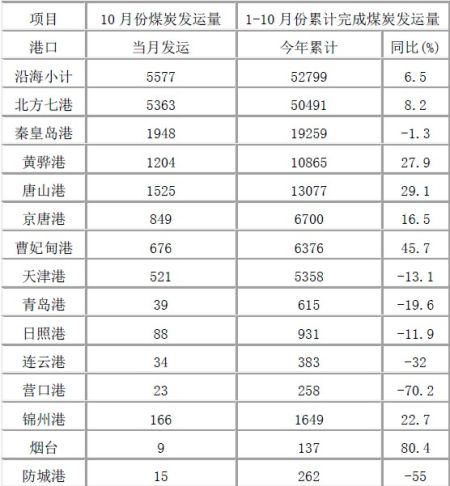

¡¡¡¡Ç°ÎÄ̉ÑÊö£¬½ñÄêĂº̀¿¼Û¸ñ×ßÊÆÏÈ̉ÖºóÑÉÏ°ëÄ꣬ÊĐ³¡ĐÎÊƲ»ÈƯÀÖ¹Û£¬Ï°ëÄ꣬Ëæ׏úĂñ¾¼ĂÆóÎÈ»Øů£¬ÏÂÓÎĐèÇó¿´ºĂ£¬Ăº̀¿½»̉×½ÏΪ»îÔ¾¡£Ô¤¼Æ½ñÄ꣬±±·½11 ¸öÖ÷̉ª·¢Ăº¸Û¿ÚºÏ¼Æ·¢ÔËĂº̀¿½«´ïµ½6.4 ̉Ú¶Ö£¬Í¬±ÈÈ¥ÄêÔö³¤4500 Ị́¶Ö¡£

¡¡¡¡½ñÄêÇػʵº¸ÛÔ¤¼Æ½«Íê³ÉĂº̀¿·¢ÔËÁ¿2.35 ̉Ú¶Ö£¬ÓëÈ¥Äê»ù±¾³Öƽ£»»Ææè¸ÛĐÂͶ²úĂºÈưÆÚ¹¤³̀·¢»Ó×÷ÓĂ£¬Ô¤¼ÆÈ«¸ÛÍê³ÉĂº̀¿·¢ÔËÁ¿´ïµ½1.32 ̉Ú¶Ö£¬Í¬±ÈÈ¥ÄêÔö³¤´ï3000 Ị́¶Ö£»̀Æɽ¸ÛËùϽ²ÜåúµéºÍ¾©̀ƸÛ̉»Æđ·¢Á¦£¬Ô¤¼Æ̀Æɽ¸Û·¢ÔËĂº̀¿1.6 ̉Ú¶Ö£¬Í¬±ÈÈ¥ÄêÔö³¤3600 Ị́¶Ö£¬³ÉΪȫ¹úµÚ¶₫´óĂº¸Û£»̀́½̣¸ÛÊÜÖÆÓÚ̀ú·ÔËÁ¦£¬Ô¤¼Æ·¢ÔËĂº̀¿6500 Ị́¶Ö£¬Í¬±ÈÈ¥Äê¼ơÉÙ900 Ị́¶Ö¡£

¡¡¡¡±±·½¸Û¿ÚĂº̀¿ÔËÊäÇé¿ö

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡×ÛºÏÀ´¿´£¬½ñÄêĂº̀¿ÔËÊäĐÎÊÆ̉²ÊÇ̉»²¨ÈưƠÛ£¬1-7 Ô·Ư£¬Ăº̀¿ÊĐ³¡ĐèÇóÆ£Èí£¬±±·½¸Û¿ÚĂº̀¿ÔËÊäÊÜ×裬±±ĂºÄÏÔËÊưÁ¿³ÊÏÖ¼ơÉÙ̀¬ÊÆ£»Ç̉±±·½¸÷¸Û¿ÚĂº̀¿¿â´æ¸ß룬´¬²°µ½¸ÛÏ¡ÉÙ£¬º£ÔË·Ñ¡¢Ăº̀¿¼Û¸ñ´ó·ù»Øµ÷£¬½µµ½³É±¾Ïß̉ÔÏÂˮƽ£¬´ó²¿·Ö·¢ĂºÆó̉µ¡¢º½ÔËÆó̉µ³öÏÖ¿÷Ëđ×´¿ö¡£´Ó8 Ô·Ư¿ªÊ¼£¬Êܾ¼ĂÆóÎÈ»Øů£¬µç³§Ôö²¹¿â´æÓ°Ḯ£¬´¬²°´óÁ¿µ½¸ÛÀĂº£¬±±·½¸Û¿ÚÔÙÏÖÔËÊ䷱æ¾°Ï󣬸ۿÚĂº̀¿·¢ÔËÊưÁ¿±£³Ö¸ß룬Äϱ±º½Ïß̉»Æ¬·±Ă¦¾°Ï󣬺£ÔË·Ñ¡¢Ăº̀¿¼Û¸ñ̉»¸Ä֮ǰµÄÍÇ·Ï̀¬ÊÆ£¬³ÊÏÖ¿́ËÙÉÏƠÇ̀¬ÊÆ¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºOCFI

¡¡¡¡2.2.4 È«Éç»áÓõçÇé¿ö

¡¡¡¡1 ÖÁ11 Ô£¬È«¹úÈ«Éç»áÓõçÁ¿ÀÛ¼Æ48310 ̉ÚǧÍßʱ£¬Í¬±ÈÔö³¤7.5%¡£

¡¡¡¡·Ö²ú̉µ¿´£¬µÚ̉»²ú̉µÓõçÁ¿935 ̉ÚǧÍßʱ£¬Í¬±ÈÔö³¤0.1%£»µÚ¶₫²ú̉µÓõçÁ¿35391 ̉ÚǧÍßʱ£¬Ôö³¤6.9%£»µÚÈư²ú̉µÓõçÁ¿5731 ̉ÚǧÍßʱ£¬Ôö³¤10.8%£»³ÇÏç¾ÓĂñÉú»îÓõçÁ¿6254̉ÚǧÍßʱ£¬Ôö³¤9.4%¡£

¡¡¡¡1 ÖÁ11 Ô£¬È«¹ú·¢µçÉ豸ÀÛ¼Æƽ¾ùÀûÓĂĐ¡Ê±Îª4132 Đ¡Ê±£¬Í¬±È¼ơÉÙ46 Đ¡Ê±¡£ÆäÖĐ£¬Ë®µçÉ豸ƽ¾ùÀûÓĂĐ¡Ê±Îª3095 Đ¡Ê±£¬¼ơÉÙ258 Đ¡Ê±£»»đµçÉ豸ƽ¾ùÀûÓĂĐ¡Ê±Îª4540 Đ¡Ê±£¬Ôö¼Ó28 Đ¡Ê±¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡Ô¤¼Æ2013 ÄêÄÜÔ´Ïû·ÑÔöËÙ½«¸ßÓÚÈ¥Ä꣬³ÊÏÖÇ°µÍºó¸ßµÄ×ßÊÆ£¬È«Éç»áÓõçÁ¿ÔöËÙԼΪ6.5%¡£·¢µç½á¹¹̉²½«ÓĐËù±ä»¯¡£Ă÷Äê·¢µçÉ豸ƽ¾ùÀûÓĂĐ¡Ê±´ó¸ÅΪ4600 Đ¡Ê±£¬ÂÔ¸ßÓÚ½ñÄêµÄˮƽ£¬ĐÂÔö·¢µç×°»úΪ8500 Ị́ǧÍß×óÓ̉£¬ÆäÖĐ»đµç×°»úΪ4000 Ị́ǧÍß¡£¹ưÈ¥ÔÚĐÂÔö·¢µç×°»ú½á¹¹ÖĐ£¬»đµç×°»ú±ÈÖرȽϸߣ¬¶øÔÚĂ÷ÄêµÄĐÂÔö×°»ú½á¹¹ÖĐ£¬»đµç×°»ú±ÈÖØ¿ªÊ¼Ï½µ£¬¿ÉÔÙÉúÄÜÔ´×°»úµÄ¹æÄ£½«Óë»đµç×°»ú²î²»¶à¡£ÁíÍâĂ÷Äể»Åúеĺ˵ç×°»ú½«Í¶²ú£¬´óԼΪ500Ị́ǧÍß¡£

¡¡¡¡ÓÉ´Ë£¬Ă÷ÄêµÄÄÜÔ´½á¹¹̉²½«½ø̉»²½ÓÅ»¯£¬ĐÂÄÜÔ´µÄ¹©Ó¦ÄÜÁ¦½«´ó´ó̀á¸ß¡£Ô¤¼Æ2014 Äê·çµçĐÂÔö×°»ú1500 Ị́ǧÍߣ¬̀«ÑôÄܹâ·üĐÂÔö×°»ú600 Ị́ǧÍߣ¬ÉúÎïÖÊÄÜÔö¼Ó100 Ị́ǧÍߣ¬µ½2013 Äêµ×¿ÉÔÙÉúÄÜÔ´×Ü×°»ú¹æÄ£½«´ïµ½7700 Ị́ǧÍß¡£

¡¡¡¡´Ó2011 ÄểÔÀ´µÄÇé¿öÀ´¿´£¬¾ö²ß²¿ĂŶÔĐÂÄÜÔ´·¢µçµÄ˼·̉ѾÓĐËùµ÷Ơû¡£¹ưÈ¥ÊÇ̉ĐÖØ´ó¹æÄ£µçƠ¾£¬ÓÉÓÚ²¢ÍøºÍÊäµçµÄÎỀ⣬ºÜ¶à̉Ѿ½¨³ÉµÄ·çµçºÍ̀«ÑôÄܹâ·ü·¢µçµÄ×÷ÓĂÄÑ̉Ô·¢»Ó³öÀ´£¬½ñºó¹ú¼̉½«´óÁ¦Íƹă·Ö²¼Ê½·¢µç£¬ÓĐÀûÓÚ´Ù½ø¿ÉÔÙÉúÄÜÔ´¾ÍµØÀûÓĂ¡£ÔÚÄÜÔ´½á¹¹ÓÅ»¯µÄ²¼¾ÖÖĐ£¬¹ú¼̉ÄÜÔ´¾Ö»¹½«´Ù½ø´«Í³ÄÜÔ´µÄÇå½à»¯¸ÄỐ¡£Ă÷Ä꽫°²ÅÅÔÚÔËÈ¼Ăº»ú×é×ۺϸÄỐ£¬´óԼΪ2000 Ị́ǧÍß-3000 Ị́ǧÍߣ»Í¬Ê±²¼¾ÖµÍÈÈÖµĂº̀¿·¢µç×°»ú2000 Ị́ǧÍß¡£

¡¡¡¡ÓÉÓÚÎ̉¹úĂº̀¿Ơ¼̉»´ÎÄÜÔ´Ïû·Ñ±ÈÖس¬¹ư60%£¬̣̉´ËĂº̀¿µÄÇå½à»¯ÀûÓĂÏÔµĂÓÈΪÖØ̉ª¡£½ñÄêÈ«¹úĂº̀¿Ïû·ÑÁ¿´óÔ¼Ôö³¤3.6%-3.7%¡£

¡¡¡¡2.3 ½¹»¯ĐĐ̉µ

¡¡¡¡µ±Ç°£¬½¹»¯ĐĐ̉µ̉Ñ´Ó¶àÄê¸ßËÙÔö³¤µÄÀ©ƠÅÆÚתÈëÖеÍËÙÔö³¤µÄÉî¶Èµ÷ƠûÆÚ£¬Ơưͨ¹ư½á¹¹µ÷ƠûºÍ¼¼Êơ´´Đ½ø̉»²½Ä±ÇóĐĐ̉µẦɫתĐÍ¡£½ñÄêÎ̉¹ú½¹»¯ĐĐ̉µ²úÏúͬ±ÈÔö³¤£¬³ö¿ÚÁ¿Í¬±È´ó·ùÔö³¤1.59 ±¶£¬¾¼ĂЧ̉æÂÔÓĐ̀áÉư¡£²»¹ư£¬½ü3¡«5 ÄêÄÚ»¹½«´¦ÓÚ΢Àû×´̀¬¡£

¡¡¡¡2.3.1 ½¹ĂºÊĐ³¡Çé¿ö

¡¡¡¡ÊÜÖÆÓÚĂº̀¿ÊĐ³¡³ÖĐø×ßÈơ£¬Ăº¼Û´óµø£¬Ç°Èư¼¾¶ÈÖ÷²úÇøĂº̀¿¹©Ó¦¼ơÉÙ¡£µ«ÓÉÓÚɽÎ÷¡¢ÄÚĂɹš¢ÉÂÎ÷¡¢ºÓÄϵȵØÇø×ÊÔ´ƠûºÏ»ù±¾Íê³É£¬×ÊÔ´¼¯ÖĐ¶È¸ßÓÚÈ«¹úˮƽ£¬ÆäµÖÓùÊĐ³¡²¨¶¯ÄÜÁ¦ÔöÇ¿¡£

¡¡¡¡1-9 Ô·Ư£¬Ö÷²úÇøĂº̀¿¹©Ó¦¼ơÁ¿·ù¶ÈĂ÷ÏÔĐ¡ÓÚÈ«¹ú¹©Ó¦Á¿Ëơ¼ơ·ù¶È£¬¼¸´óÖ÷Á¦Ăº̀¿Æó̉µ¹©»ơ»ư¼«£¬»º½âÁ˱±·½·¢Ô˸ۿڵĻơԴѹÁ¦¡£ºôºÍ¾ÖËùϽÄÚĂɵØÇøÖĐĐ¡ĂñÓªÆó̉µ±ÈÖظߣ¬ÊĐ³¡ÏÂĐĐ¡¢Ăº¼Ûϵø¹ư³̀ÖĐµÄ¡°Í£²ú¡±¡¢¡°Ï̃²ú¡±·Ç³£ÆƠ±é£¬¹ÛÍûÆø·ƠŨºñ£¬µ¼ÖÂƠû̀åĂº̀¿²úÁ¿½µ·ù´óÓÚÆäËûÊ¡Çø¡£Ç°Èư¼¾¶È£¬ÄÚĂɹÅ×ÔÖÎÇøĂº̀¿²úÁ¿Ï½µ8.7%¡£

¡¡¡¡2013 Äê1-7 Ô·Ư£¬Ñغ£Ăº̀¿ÊĐ³¡¹©Ó¦¿íËÉ£¬¼̀Đøά³ÖẬ·½¸ñ¾Ö£»Ăº̀¿¼Û¸ñ³ÖĐø»ØÂ䣬Ïû·Ñ·½ÊĐ³¡µØλ¸ü¼ÓÖ÷¶¯£¬µç³§¿â´æ±£³Ö¸ß룬²É¹º»ư¼«ĐÔ²»¸ß¡£¶ø½ø¿ÚĂº·½Ă棬ÓĂ»§ÀûÓĂ¹úÄÚÍâÁ½ÖÖ×ÊÔ´£¬»ư¼«²¹³ä»ơÔ´£¬̀á¸ß¿â´æÊưÁ¿¡£¹úÄÚĂº¼ÛÏ´́£¬´ó·ùѹËơÁËĂº̀¿ĐĐ̉µÀûÈóˮƽ£¬¹ư¸ßµÄĂº̀¿¿â´æÓëÍâĂ³Ăº̀¿µÄ³ÖĐøÓ¿ÈëÆÈʹÄÚĂ³Ăº̀¿ÊĐ³¡Æ£Èí£¬½»̉×»îÔ¾¶È½µµÍ£¬¹úÄÚ̀úÂ·Ăº̀¿ÔËÊäÁ¿ºÍ¸Û¿Ú·¢ÔËÁ¿Ï»¬¡£

¡¡¡¡ÁíÍâ2012 ÄêÏ°ëÄêµ½13 Äê7 Ô·Ư£¬ÖĐ¹úºê¹Û¾¼ĂÔËĐĐÇé¿ö¸´ÔÓ¶à±ä£¬¹úĂñ¾¼ĂÆóÎȸ´ËƠ½ø³̀»ºÂư£¬»ù´¡ÄÜÔ´Ïû·ÑĐèÇó³ÖĐø²»Í÷¡£Êܹú¼Ê¡¢¹úÄÚ¾¼ĂĐÎÊÆÆ£Èí¼°ÊĐ³¡¹©ĐèʧºâÓ°Ḯ£¬¹úÄÚĂº̀¿ÊĐ³¡¼Û¸ñ³öÏÖÆƠ±é³ÖĐøÏ»¬¡£8 Ô·ỬÔºó£¬ĐÎÊÆÍ»±ä£¬Ëæ×ÅÎÈÔö³¤Ơ₫²ßµÄÖđ²½ÏÔÏÖ£¬¹úÄÚ¾¼Ă¸´ËƠ½ø³̀ÓĐËù¼ÓËÙ£¬ÏÂÓÎĐèÇóͻȻ×ßºĂ£¬ÓĂ»§¹ºĂºÓûÍû̀á¸ß£¬´óÁ¿ÀĂº´¬²°ÔÚ±±·½¸Û¿ÚĂªµØÏÂĂªµÈ²´£¬±±·½¸Û¿ÚÈ«Á¦ÇÀÔËĂº̀¿£¬Äϱ±º½Ïß̉»¶È·±Ă¦¡£Äϱ±º½Ï߷dz£·±Ă¦£¬È«¹ú̀úÂ·Ăº̀¿ÔËÁ¿ÔöËÙÖđ²½ÊƠƠ£¬²¢×ª¸ºÎªƠư¡£¸Û¿ÚĂº̀¿·¢ÔËÁ¿̉²³öÏÖÔö³¤̀¬ÊÆ£¬Ô¤¼ÆÈ«Ä꣬±±·½¸Û¿ÚĂº̀¿·¢ÔËÁ¿½«´ïµ½6.4 ̉Ú¶Ö£¬Í¬±ÈÈ¥ÄêÔö³¤4500 Ị́¶Ö¡£

¡¡¡¡2013 Äê1-10 Ô·Ư£¬Á¶½¹Ăº½ø¿Ú³ÖĐø¸ßλÔËĐĐ£¬º£¹Ø×ÜÊđÊư¾ƯÏÔʾ£¬ 2013 Äê10 Ô·ƯÎ̉¹ú½ø¿ÚÁ¶½¹Ăº605.3 Ị́¶Ö£¬Í¬±ÈÔö³¤67.8%¡£1-10 ÔÂÎ̉¹úÁ¶½¹Ăº×ܽø¿ÚÁ¿Îª6079.7 Ị́¶Ö£¬Í¬±ÈÔö³¤51.18%¡£½ø¿ÚÁ¿´´ÄêÄÚиߡ£ÆäÖĐ10 Ô·Ư´Ó°Ä´óÀûÑǽø¿ÚÁ¶½¹Ăº243 Ị́¶Ö£¬Í¬±È´óÔö2.03 ±¶£¬´ÓĂɹŹú½ø¿ÚÁ¶½¹Ăº185 Ị́¶Ö£¬Í¬±ÈÔö³¤1.44 ±¶£¬¸ß°ºµÄÔ˼ÛʹµĂ½ñÄê1-8Ô·ƯÀ´×ÔĂɹŹúÁ¶½¹ĂºµÄ½ø¿ÚÊưÁ¿Í¬±È´ó·ùϽµ£¬²»¹ưËæ×ÅÁ¶½¹Ăº¼Û¸ñÆóÎÈ»ØÉửÔ¼°º£Ô˷ѵĴó·ùÅÊÉư£¬ĂɹŹúÁ¶½¹Ăº²É¾̣³É±¾µÍµÄÓÅÊƵẲỒåÏÖ£¬¼ÓÉÏÎ̉¹ú±±·½ÔËÁ¦³ä×ă£¬ĂɹŹúÁ¶½¹ĂºµÄ½ø¿ÚÁ¿ÈÔ½«½«±£³Ö¸ßλ¡£²»¹ư½ñÄêĂÀ¹ú¾¼Ă³ÖĐø¸´ËƠ£¬¶ÔĂº̀¿µÄĐèÇó´ó·ù̀á¸ß£¬8 Ô·ỬÔºóÀ´×ÔĂÀ¹úµÄÁ¶½¹Ăº½ø¿ÚÁ¿Á¬Đø´ó·ùÏ»¬£¬Ê¹µĂ10 Ô·ƯÎ̉ĂÇÁ¶½¹Ăº½ø¿ÚÁ¿̉âÍâϽµ¡£

¡¡¡¡Ä¿Ç°°ÄÖ̃̉»Ïß½¹Ăº¸Û¿Ú̀á»ơ¼ÛƠÛËă³ÉÈËĂñ±̉¼Û¸ñ´ó¸ÅÔÚ1120 Ôª/¶Ö×óÓ̉£¬µÍÓÚµ±Ç°ÏÖ»ơÏúÊÛ¼Û¸ñ¡£Ê®°Ë½́ÈưÖĐÈ«»á½áÊøºó£¬ÓÖÓĐ´óÁ¿Ăº¿ó¸´²ú½¹Ăº£¬Í¬Ê±º£Ô˷ѵÄϽµ̉²Ôٴδ̀¼¤½ø¿Ú½¹ĂºµÄ³ÖĐøÓ¿Èë¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡2.3.2 ½¹̀¿ÊĐ³¡Çé¿ö

¡¡¡¡2011 ÄêÄ©̉ÔÀ´½¹̀¿ÊĐ³¡³ÖĐøÈơÊÆ£¬ÏÖ»ơ¼Û¸ñ¼¸ºở»µøÔÙµø£¬½¹»¯Æó̉µµÄÉú²ú»ư¼«ĐỔ²ÓĐËù»ØÂ䣬½ñÄê¹úÄÚ½¹̀¿²úÄÜÊÍ·ÅËÙ¶ÈĂ÷ÏÔ·Å»º¡£Í³¼Æ¾ÖÊư¾ƯÏÔʾ£¬2013 Äê10 Ô·Ư£¬È«¹ú½¹̀¿²úÁ¿4026 Ị́¶Ö£¬Í¬±ÈÔö³¤9.2%£¬ºÍÉÏÔ»ù±¾³Öƽ£¬1-10 ÔÂÈ«¹ú½¹̀¿²úÁ¿39655 Ị́¶Ö£¬Í¬±ÈÔö³¤8.2%¡£10 ÔÂÈ«¹úÉú̀ú²úÁ¿5875 Ị́¶Ö£¬Í¬±ÈÔö³¤7.7%£¬1-10 ÔÂÉú̀ú²úÁ¿59845 Ị́¶Ö£¬Í¬±ÈÔö³¤6.5%¡£10 ÔÂÈ«¹ú´Ö¸Ö²úÁ¿6508 Ị́¶Ö£¬Í¬±ÈÔö³¤9.2%£¬1-10 Ô´ֲָúÁ¿65248 Ị́¶Ö£¬Í¬±ÈÔö³¤8.3%¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡ÖĐ¹ú¸Ö̀ú¹¤̉µĐ»á×îĐÂÊư¾ƯÏÔʾ£¬11 ÔÂÖĐÑ®¸ÖĐÖصă¸ÖÆó´Ö¸ÖÈƠ¾ù²úÁ¿175.0 Ị́¶Ö£¬Ñ®»·±ÈϽµ0.7%£¬Ô¤¹ÀÈ«¹ú213.2 Ị́¶Ö£¬Ñ®»·±ÈϽµ0.6%¡£½ØÖÁ11 ÔÂÖĐѮĩ£¬ÖصăÆó̉µ¸Ö²Ä¿â´æΪ1393.4 Ị́¶Ö£¬½ÏÉÏ̉»Ñ®Ôö¼Ó7.8%£¬Ă³̉×É̀̀á»ơ²»»ư¼«£¬Ê¹µĂ¸Ö³§¿â´æ³öÏÖÁ˽ϴóÔö³¤¡£»ùÓÚÈưÖĐÈ«»áµÄÁ¼ºĂÔ¤ÆÚ£¬¸Ö²Ä¼Û¸ñ×Ô10 ÔÂÏÂÑ®¿ªÊ¼·´µ¯£¬11 ÔÂÉÏÑ®¸Ö³§´Ö¸Ö²úÁ¿Î¬³Ö¸ßλ¡£²»¹ư11 ÔÂÖĐÑ®̉ÔÀ´¸Ö²Ä¼Û¸ñÈơÓÚÔ²ÄÁϼ۸ñ£¬¸Ö³§ÀûÈóÉÏƠǵĽŲ½ÔٴηÅÂư£¬¸Ö³§²É¹º½¹̀¿Á¦¶ÈÓĐËù¼ơÈơ£¬½¹̀¿¿â´æĐ¡·ù»Øµ÷ÖÁ13 ̀́ˮƽ£¬µÍÓÚÍùÄê15-20 ̀́µÄƽ¾ùˮƽ¡£

¡¡¡¡Ëæ×Ŷ¬¼¾½¹̀¿±¸»ơ½×¶ÎÈỞæÁÙ½ü£¬̉»µ©¸Ö¼ÛÖ¹µøÆóÎÈ£¬¸Ö³§̉²½«¼Ó´ó¶Ô½¹̀¿²¹¿âÁ¦¶È¡£ÁíÍâ8 Ô·ỬÔÀ´½¹̀¿ÊĐ³¡Ă÷ÏÔתů£¬½¹»¯Æó̉µ¿â´æ´ó·ùϽµ£¬¾ÓªĐÎÊÆ´ó·ù¸ÄÉÆ¡£11Ô·Ư¶ÀÁ¢½¹»¯Æó̉µÆ½¾ù²úÄÜÀûÓĂÂʸßλÔËĐĐ£¬´óĐͶÀÁ¢½¹»¯Æó̉µ¿ª¹¤ÂÊά³ÖÔÚ92%×óÓ̉£¬ÖĐĐ¡ĐͶÀÁ¢½¹»¯Æó̉µ¿ª¹¤ÂʳÖĐøÉÏÉưÖÁ84%×óÓ̉¡£·ÖµØÇøÀ´¿´£¬Î÷±±¡¢»ªÖеØÇø½¹»¯Æó̉µ̉ѾÁ¬Đø2 ¸öÔ½ӽüÂú¸ººÉÉú²ú£¬¸ß¿ª¹¤ÂÊʹµĂ¶¬¼¾½¹̀¿¹©¸øÈÔ½«±£³Ö³äÔ£¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡2.3.2 ½¹»¯³ö¿ÚÇé¿ö

¡¡¡¡2012 ÄêƠ₫¸®¶Ô½¹̀¿µÄ½ø³ö¿ÚƠ₫²ß×÷³öµ÷Ơû£¬È¡ÏûÁ˽¹̀¿µÄ³ö¿Ú¹ØË°£¬²¢Ç̉È¡ÏûÁ˳ö¿ÚÅä¶îÖƶȡ£Ơẩ»Ơ₫²ßµ÷ƠûµÄЧ¹ûÖđ²½ÏÔÏÖ£¬½ñÄểÔÀ´£¬Î̉¹ú½¹̀¿¾»³ö¿ÚÁ¿½ÏÇ°Á½Äê´óÔö¡£¸ù¾Ưº£¹Ø×ÜÊđÊư¾ƯÏÔʾ£¬10 ÔÂÎ̉¹ú³ö¿Ú½¹̀¿¼°°ë½¹̀¿52 Ị́¶Ö£¬±ÈÉÏÔ´ó·ùÔö¼Ó21 Ị́¶Ö¡£½ñÄê1-10 ÔÂÎ̉¹úÀۼƳö¿Ú½¹̀¿¼°°ë½¹̀¿324 Ị́¶Ö£¬½ÏÈ¥ÄêͬÆÚÔö¼Ó233 Ị́¶Ö£¬Í¬±ÈÔö³¤2.57 ±¶¡£

¡¡¡¡²»¹ưÓë½¹̀¿³ö¿ÚÊưÁ¿´ó·ùÔö³¤Ïà¶ÔÓ¦µÄÊÇ£¬½ñÄê½¹̀¿³ö¿Ú¾ù¼Û³ÖĐøÏ´́£¬10 Ô½¹̀¿³ö¿Ú¾ù¼Û̉ÑϽµÖÁ223.95 ĂÀÔª/¶Ö£¬´´07 Äê9 Ô·ỬÔÀ´Đµ͡£½¹̀¿³ö¿ÚÊưÁ¿»·±È´óÔö£¬ËäÈ»²»×ẳÔŤת¸Û¿Ú¿â´æѹÁ¦£¬µ«Äܲ¿·Ö¼ơÇá¸Û¿Ú¿â´æ¸ßÆóÏÖÏó¡£

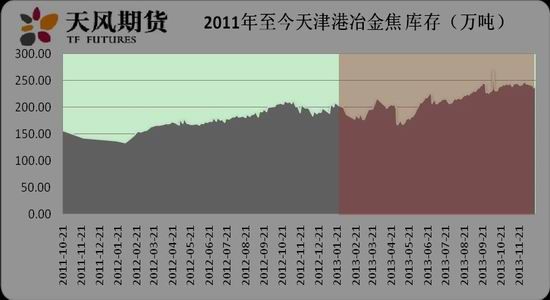

¡¡¡¡̉Ô¹úÄÚ×î´óµÄ½¹̀¿ÔËת¸Û£º̀́½̣¸ÛΪÀư£¬Êư¾ƯÏÔʾ̀́½̣¸Û¿Ú½¹̀¿¿â´æ̉ÑÅÊÉưÖÁÀúÊ·¸ßλ¡£½øÈë9 ÔẨÔºó̀́½̣¸Û½¹̀¿¿â´æ̉»Ö±±£³ÖÔÚ250 Ị́¶Ö̉ÔÉÏ£¬10 Ôµ׽¹̀¿Îª266 Ị́¶Ö£¬11 Ôµ׽¹̀¿¿â´æΪ265 Ị́¶Ö£¬¿â´æ¾Ó¸ß²»Ï£¬È¥¿â´æЧ¹û²»Ă÷ÏÔ¡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡2.3.3 ½¹»¯ĐĐ̉µƠûºÏÇé¿ö

¡¡¡¡¹¤̉µºÍĐÅÏ¢»¯²¿¹«¸æ2013 Äê19 ¸ö¹¤̉µĐĐ̉µ̀ỒÂäºó²úÄÜÆó̉µĂûµ¥(µÚ̉»Åú)Éæ¼°½¹̀¿Æó̉µ49 »§¡¢½¹̀¿²úÄÜ1405 Ị́¶Ö/Äê¡£̀ỒÂäºó²úÄÜ̉Ѿ³ÉΪÎ̉¹ú½¹»¯ĐĐ̉µ²ú̉µ½á¹¹µ÷ƠûÓÅ»¯Éư¼¶µÄ̉»¹áƠ₫²ß´ëÊ©£¬̉²̉ѳÉΪ½¹»¯Æó(ĐĐ)̉µ¹¤̉Ơ¼¼Êơ×°±¸²»¶ÏÓÅ»¯Éư¼¶¡¢½ÚÄܼơÅźÍÆó̉µ¼¼Êơ½ø²½¼°´´ĐµÄ×Ô¾ơĐж¯¡£´Ó½ñÄê½¹»¯ĐĐ̉µ49 »§Æó̉µ̀ỒÂäºó²úÄÜÖĐÎ̉ĂǾͿÉ̉Ô¿´µ½£¬̀«ÔĂºÆø»¯¹É·Ư¹«Ë¾µÚ¶₫½¹»¯³§¡¢̀«Ô»¯¹¤¹É·Ư¹«Ë¾ºÍɽ¶«½đÄܿƼ¼¹É·Ư¹«Ë¾µÈÆó̉µ̀ỒµÄÂäºó²úÄܲ¢·Ç¡¶½¹»¯ĐĐ̉µ×¼Èë̀ơ¼₫¡·ÖĐ¹æ¶¨µÄ̀¿»¯Ể¸ß4.3 Ă×̉ÔÏÂĐ¡½¹Â¯£¬¶øÊÇÆó̉µ×ÔÂɹØÍ£Ó°Ḯ³ÇÊĐ¾ÓĂñÉú»î»̣Æó̉µµÄ×ÔÎ̉¸ÄỐÉư¼¶µÄ4.3 Ă×¼°̉ÔÉϽ¹Â¯µÄÖ÷¶¯ĐĐΪ¡£

¡¡¡¡ÉÏ°ëÄểÔÀ´£¬ÓÖÏȺóÓĐ̉»Åú¾ßÓĐ̉»¶¨×ÊÔ´¡¢¼¼Êơ»̣ÊĐ³¡ÓÅÊƵÄÆó̉µĐ½¨Í¶²ú̀¿»¯Ể¸ß5¡¢5 Ă×µ·¹̀¼°7 Ă×̉ÔÉ϶¥×°½¹Â¯¹²19 ×ù£¬ĐÂÔö²úÄÜ1185 Ị́¶Ö/Ä꣬±ÈÉÏÄêͬÆÚÓĐÔö¶àµÄÊÆÍ·£¬½ø̉»²½¼Ó´óÁËĐĐ̉µ»¯½â¹ưÊ£²úÄܵÄѹÁ¦£¬Í¬Ê±̉²½«¼Ó¿́Æó̉µµÄÓÅʤÁÓ̀£¬µ¹±ÆÂäºó²úÄܵÄÍ˳ö¡£µ«Ëæ׎¹̀¿ÊĐ³¡ÖđÏÔ½ôËơºÍ»·±£µÄÑϸñ̉ªÇó£¬Ă÷ÄêĐÂÔö²úÄܽ«ÓĐϽµÊÆÍ·¡£

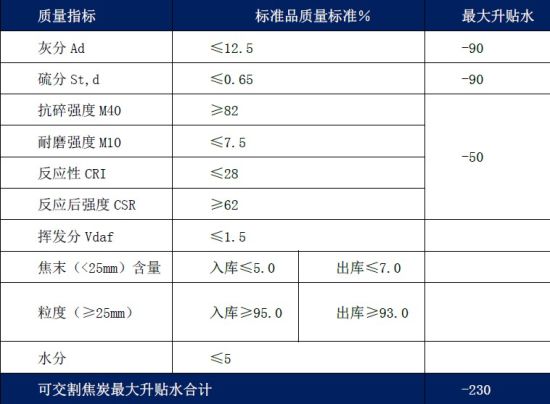

¡¡¡¡Èư¡¢Ăº½¹¼Ó¹¤̀×Àû̀½¾¿

¡¡¡¡ÓÉÓÚƽ¾ùµØ1.3 ¶ÖÁ¶½¹Ăº¼Ó¹¤²úÉú1 ¶Ö½¹̀¿ºÍÈô¸É¸±²úÆ·£¬´Ó¶ø½¹̀¿/½¹ĂºµÄ±È¼Û²»Äܱ³Àë1.3 ̀«Ô¶¡£Èç¹û¶₫Ơß±³ÀëµÄ̀«Ô¶£¬Î̉ĂÇỘ¿É̉ÔẬ¶à½¹ĂºÂô¿Ơ½¹̀¿¡£

¡¡¡¡ÀíÂÛÉϽ²£¬Ăº½¹¼Ó¹¤̀×Àû°üÀ¨ÈưÖÖģʽ£¬·Ö±đΪ¶ÀÁ¢½¹»¯Æó̉µÄ£Ê½¡¢Ăº¿óÆó̉µÄ£Ê½̉Ô¼°×ÔÓĐ½¹»¯³§µÄ¸Ö̀úÆó̉µÄ£Ê½¡£ÈưÖÖ̀×Àûģʽ¾ö¶¨Á˲Ù×÷ÉÏÈưÖÖ²»Í¬µÄ̀×Àû¿Ơ¼ä¡£Ăº½¹¼Ó¹¤̀×ÀûµÄÄѵăÔÚÓÚÅäĂºÁ¶½¹¹¤̉ƠµÄÈ·¶¨¡¢²ú³ÉÆ·ÖÊÁ¿¼°ÉừùË®µÄÈ·¶¨¡¢̉Ô¼°¸±²úÆ·¹¹³É¼°Æä¼ÛÖµµÄÈ·¶¨¡£ÎªÁ˸ü¾ß²Ù×÷ĐÔ£¬Î̉ĂÇƠûºÏÁË̉»ÖÖĂº½¹¼Ó¹¤̀×ÀûµÄ¼̣»¯Ä£Ê½¡£Î̉ĂÇͨ¹ư¼̣»¯µÄ¼ÙÉè¶Ồ×Àû¿Ơ¼ä×ö³öĂ÷È·µ«ÊÇÈ´¿Á¿̀µÄ¼ÆËă¡£Î̉ĂǼٶ¨Á¶½¹ĂºÅäĂºÈ«²¿Ê¹ÓĂ½»¸î½¹Ăº£¬¼Ù¶¨²ú³ÉÆ·½¹̀¿Ïà¶ÔÓÚ±ê×¼½»¸îÆ·È¡×î´ó̀ùË®230£¬¼Ù¶¨¸±²úÆ·ÊƠÈë150£¬Í¬Ê±¼Ù¶¨Á˽¹Ăº½¹̀¿¶₫ƠßµÄÔËÊä·ÑÓĂ¡¢½»¸î·ÑÓĂ¼°×ʽđ³É±¾ÏàµÈ¡£Î̉Ăǵļ̣»¯Ä£ĐͱíĂ÷½¹̀¿/½¹ĂºµÄºÏÀí±È¼ÛÓ¦¸ĂÔÚ1.38 ̉ÔÏ¡£

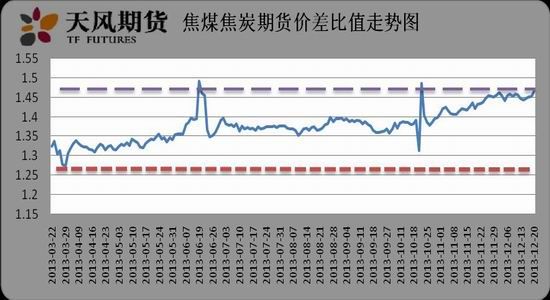

¡¡¡¡µ«ÊÇ×Ô½¹ĂºÆÚ»ơÉÏÊĐ̉ÔÀ´£¬ÆÚ»ơ½¹̀¿Ö¸Êư/½¹ĂºÖ¸ÊưµÄ±È¼Û¾ùֵȴ¸ß´ï1.37£¬Í¬Ê±½Ï³¤Ê±¼äά³ÖÔÚ1.38 ̉ÔÉÏ£¬Ö¸Êư×î¸ß±È¼ÛÔø´ïµ½1.45£¬½¹̀¿1309/½¹Ăº1309 Ôø´ïµ½1.56£¬½¹̀¿1405/½¹Ăº1405 ±È¼Ûµ±Ç°¸ß´ï1.457¡£

¡¡¡¡¼̣»¯Ä£ĐͺöÂÔÁËÁ¶½¹Ơư³£ÀûÈ󣬼´½¹»¯³§Á¶½¹±¾ÉíÓ¦»ñµĂµÄĂ«Àû£¬ÆäÓĂÀ´¸²¸ÇÈư·Ñ¼°ÆäËüÖ§³ö£¬²¢±£Ö¤Æ½¾ùµØ̉»¶¨³̀¶ÈµÄ¾»ÀûÈó¡£ÓÚÊÇÎ̉ĂǼٶ¨Ơư³£Á¶½¹Ă«Àû100 ÔªĂ¿¶ÖµÄÇé¿ö϶Խ¹̀¿/½¹ĂºµÄ±È¼Û½øĐĐÁËÖعÀ¡£·ÖÎö±íĂ÷¶ÔÓ¦ÓÚ1100-1200 µÄ½¹Ăº£¬½¹̀¿/½¹ĂºµÄ±È¼ÛÓ¦²»³¬¹ư1.46¡£Èç¹û¼Ù¶¨¶Ö½¹Ă«ÀûΪ150£¬Ộ½¹̀¿/½¹Ăº±È¼Û²»Ó¦³¬¹ư1.51£»2011 ÄểÔÀ´µÄ¿É±ÈÏÖ»ơÀúÊ·Êư¾Ử²±íĂ÷£¬½¹̀¿/½¹ĂºµÄ±È¼ÛÉÏÏ̃²»³¬¹ư1.52£¬¾ùÖµÔÚ1.35£¬¾ùÖµ̉ÔÉÏÁ½±¶±ê×¼²îΪ1.49¡£

¡¡¡¡Á¶½¹ÀûÈóÊǾö¶¨½¹̀¿/½¹Ăº±È¼ÛµÄ̉»¸öÖØ̉ªÀûÈó£¬È»¶øÁ¶½¹ÀûÈó²¢²»ÊÇ̉»²ă²»±äµÄ£¬°ÑÎƠסÁ¶½¹ÀûÈóµÄ±ä»¯¹æÂÉ£¬±ă¿ÉÀûÓĂÖ®×ö¶à»̣Ơß×ö¿Ơ½¹̀¿/½¹Ăº±È¼Û¡£µ±½¹»¯³§¼ơ²úʱ£¬ÍùÍùÁ¶½¹ÀûÈó»áÓĐËù̀áÉư£¬½¹̀¿/½¹ĂºµÄ±È¼ÛÇ÷ÓÚÉÏÉư¡£×î½ü³´×÷µÄ»·±£·ç±©Ç¿ÖƹرỞ»Đ©½¹»¯³§£¬´Ó¶ø¼ơÉÙ½¹̀¿µÄ¹©Ó¦£¬Á¦Í¦½¹̀¿¼Û¸ñ£¬¼ơÉÙ½¹ĂºµÄĐèÇ󣬽¹Ăº¼Û¸ñÈơÊÆ£¬´Ó¶øÁ¶½¹ÀûÈóÉÏÉư£¬½¹̀¿/½¹Ăº±È¼Û²»¶ÏÀÉư¡£ÁíÍ⣬ÔÚ̉»ÂÖÈ¥¿â´æÖÜÆÚÖĐ£¬½¹̀¿µÄ¼ơ²ú̉²½«µ¼Ö½¹̀¿/½¹Ăº±È¼ÛµÄ×ߵ͡£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡3.1 Ăº½¹¼Ó¹¤̀×ÀûµÄÈưÖÖģʽ

¡¡¡¡´Ó¶ÀÁ¢½¹»¯Æó̉µ¡¢Ăº¿óÆó̉µ̉Ô¼°×ÔÓĐ½¹»¯³§µÄ¸Ö̀úÆó̉µÈưÖÖ²»Í¬Æó̉µÀàĐͳö·¢£¬Ăº½¹¼Ó¹¤̀×Àû¿É̉Ô¹éÄÉΪÈưÖÖ¿ÉÄܵIJÙ×÷ģʽ¡£

¡¡¡¡3.1.1¡¢¶ÀÁ¢½¹»¯Æó̉µÄ£Ê½

¡¡¡¡´Ó¶ÀÁ¢½¹»¯Æó̉µ³ö·¢£¬¿¼ÂÇ´Ó½»̉×Ëù²Ö¿â½»¸îẬÈë½¹Ăº£¬ÔËÍù½¹»¯³§£¬¼Ó¹¤³É½¹̀¿ºóÔÙÔËÍù½»̉×Ëù²Ö¿â½øĐĐÂô³ö½»¸î¡£Èç¹ûƠâÖÖ²Ù×÷±È½¹»¯Æó̉µƠư³£µÄÁ¶½¹ÀûÈó¸ß£¬Ộ´æÔÚ̀×Àû¿Ơ¼ä¡£Ëù̉Ô£¬̀×Àû¿Ơ¼äµÄ¼ÆËă¹«Ê½Îª£º

¡¡¡¡̀×Àû¿Ơ¼ä(1)=½¹̀¿ÆÚ»ơ¼Û¸ñ+ÉừùË®-Ô²ÄÁϳɱ¾+¸±²úÆ·ÊƠÈë-Ậ½¹ĂºÔËÊä³É±¾-Âô½¹̀¿ÔËÊä³É±¾-½¹ĂºẬ½»¸î³É±¾-½¹̀¿Âô½»¸î³É±¾-×ʽđ³É±¾-Á¶½¹Ơư³£ÀûÈóƠâÖÖĂº½¹̀×Àûģʽ̉ªÇó½¹Ăº½¹̀¿̉»¹²Á½´Î½»¸î£¬¶øÇ̉Éæ¼°½¹Ăº½¹̀¿µÄÔËÊä³É±¾£¬¿É²Ù×÷ĐԽϲÆä±ä̉́ģʽỘ¸ü¾ß¿ÉĐĐĐÔ£¬̉»·½Ăæ¿É̉Ô¿¼Âǵ±µØẬÈë½¹ĂºÏÖ»ơ¼Ó¹¤ºó½øĐĐ½¹̀¿ÆÚ»ơÂô³ö½»¸î£¬Áí̉»·½Ăæ¿É̉Ô¿¼Âǽ»¸îẬÈë½¹Ăº¼Ó¹¤ºóÔÚµ±µØÂô³ö½¹̀¿ÏÖ»ơ¡£

¡¡¡¡3.1.2¡¢Ăº¿óÆó̉µÄ£Ê½

¡¡¡¡´ÓĂº¿óÆó̉µ³ö·¢£¬¿¼ÂÇÑ¡Ôñ½øĐĐ½¹ĂºÆÚ»ơÂô³ö½»¸î£¬»¹ÊÇÑ¡Ôñ½«½¹Ăº¼Ó¹¤³É½¹̀¿Ö®ºó½øĐĐ½¹̀¿ÆÚ»ơÂô³ö½»¸î¡£Èç¹ûºóƠ߸üºÏËă£¬Ộ´æÔÚ̀×Àû¿Ơ¼ä¡£Ëù̉Ô£¬̀×Àû¿Ơ¼äµÄ¼ÆËă¹«Ê½Îª£º̀×Àû¿Ơ¼ä(2)=½¹̀¿ÆÚ»ơ¼Û¸ñ+ÉừùË®-(Ô²ÄÁϳɱ¾-¸±²úÆ·ÊƠÈë)-½¹ĂºÔËÊä³É±¾+½¹̀¿ÔËÊä³É±¾-½¹ĂºÂô½»¸î³É±¾+½¹̀¿Âô½»¸î³É±¾+½¹ĂºÆÚ»ơ×ʽđ³É±¾-½¹̀¿ÆÚ»ơ×ʽđ³É±¾

¡¡¡¡3.1.3¡¢¸Ö̀úÆó̉µÄ£Ê½

¡¡¡¡´Ó¸Ö̀úÆó̉µ³ö·¢£¬¿¼ÂÇÑ¡ÔñÖ±½Ó½øĐĐ½¹̀¿ÆÚ»ơẬÈë½»¸îʹÓĂ£¬»¹ÊÇÑ¡Ôñ½¹ĂºÆÚ»ơẬÈë½»¸îºóÔÙ¼Ó¹¤³É½¹̀¿Ê¹ÓĂ¡£Èç¹ûºóƠ߸üºÏËă£¬Ộ´æÔÚ̀×Àû¿Ơ¼ä¡£Ëù̉Ô£¬̀×Àû¿Ơ¼äµÄ¼ÆËă¹«Ê½Îª£º̀×Àû¿Ơ¼ä(3)=½¹̀¿ÆÚ»ơ¼Û¸ñ+ÉừùË®-(Ô²ÄÁϳɱ¾-¸±²úÆ·ÊƠÈë)-½¹̀¿ÔËÊä³É±¾+½¹ĂºÔËÊä³É±¾-½¹̀¿Ậ½»¸î³É±¾+½¹ĂºẬ½»¸î³É±¾-½¹̀¿ÆÚ»ơ×ʽđ³É±¾+½¹ĂºÆÚ»ơ×ʽđ³É±¾

¡¡¡¡3.2¡¢Ăº½¹¼Ó¹¤̀×ÀûµÄ¼̣»¯Ä£Ê½

¡¡¡¡ÎªÁËʹµĂĂº½¹¼Ó¹¤̀×Àû¸ü¾ß¿É²Ù×÷ĐÔ£¬¼̣»¯ÆäÖĐÄÑ̉ÔĂ÷ÎúµÄ¾ß̀åÎỀ⣬Î̉ĂÇ×ö³ö̉Ôϼ¸¸ö±È½ÏºÏÀíµÄ¼ÙÉè¡£

¡¡¡¡Æä̉»£¬¼ÙÉè½¹Ăº½»¸îÆ·Äܹ»̉²Á¶³ö½»¸îÆ·½¹̀¿£¬ºöÂÔÁ¶½¹ÅäĂºµÄ²î̉́£¬¼Ù¶¨1.3 ¶Ö½»¸î½¹Ăº¿É̉ÔÁ¶³ö1 ¶Ö½»¸î½¹̀¿£¬²¢¶ÔÁ¶³öµÄ½¹̀¿ÉèÖĂ×î´ó̀ùË®£¬¸ù¾ƯÎ̉ĂǶԽ¹̀¿±ê×¼½»¸îÆ·ºÍ̀æ´úÆ·ÖÊÁ¿¼°ÉừùË®µÄ·ÖÎö£¬²»¿¼ÂÇ¿ÛÖØÎỀ⣬×î´ó̀ùˮΪ230 Ôª/Ă¿¶Ö£¬Í¬Ê±¸±²úÆ·ÊƠÈëͳ̉»ÉèÖĂΪ150 ÔªĂ¿¶Ö½¹̀¿¡£×î´ó̀ùË®ÉèÖẲÔ¼°Á¶½¹ÅäĂºÔ¶±ÈÖ÷½¹Ăº±ẳ˵ÄÊÂʵ̉âζ×ÅÎ̉ĂǶỒ×Àû¿Ơ¼äµÄ̉ªÇó¼«Æä¿Á¿̀¡£

¡¡¡¡½¹̀¿ÆÚ»ơ×î´ó̀ùË®¼ÆËă

¡¡¡¡Êư¾ƯÀ´Ô´£º̀́·çÆÚ»ơ

¡¡¡¡Æä¶₫£¬¼Ù¶¨½¹ĂººÍ½¹̀¿µÄÔËÊä³É±¾Ă»ÓĐ²î̉́£¬¼Ù¶¨1.3 ¶Ö½¹ĂºÆÚ»ơºÍ1 ¶Ö½¹̀¿ÆÚ»ơµÄ×ʽđ³É±¾ºÍ½»¸î³É±¾Ă»ÓĐ²î̉́¡£ƠâÖÖ¼Ù¶¨ÊDZȽϷûºÏʵ¼ÊÇé¿öµÄ£¬Í¬Ê±¿É̉Ô¼̣»¯̀×Àû¿Ơ¼äµÄ¼ÆËă¡£

¡¡¡¡ÔÚÉÏÊöÁ½¸ö¼̣»¯¼Ù¶¨Ï£¬µÚ¶₫²¿·ÖÖĐĂº¿óÆó̉µĂº½¹¼Ó¹¤̀×Àûģʽ¼°¸Ö̀úÆó̉µĂº½¹¼Ó¹¤̀×Àûģʽ¿É̉Ôͳ̉»¼̣»¯ÎªÈçϹ«Ê½£º

¡¡¡¡̀×Àû¿Ơ¼ä=½¹̀¿ÆÚ»ơ¼Û¸ñ+ÉừùË®(̉Ô-230 ¼Æ)-1.3*½¹ĂºÆÚ»ơ¼Û¸ñ+¸±²úÆ·ÊƠÈë(̉Ô150¼Æ)=½¹̀¿ÆÚ»ơ¼Û¸ñ-1.3*½¹ĂºÆÚ»ơ¼Û¸ñ-80ÄÇĂ´£¬Èç¹û½¹ĂºÆÚ»ơ¼Û¸ñÔÚ1000 ×óÓ̉£¬Ộ½¹̀¿/½¹ĂºµÄ±È¼ÛÔÚ1.38 ̉ÔÉÏ´æÔÚ̀×Àû¿Ơ¼ä£»Èç¹û½¹ĂºÆÚ»ơ¼Û¸ñÔÚ1500 ×óÓ̉£¬Ộ½¹̀¿/½¹ĂºµÄ±È¼ÛÔÚ1.35 ̉ÔÉÏ´æÔÚ̀×Àû¿Ơ¼ä¡£Ëù̉Ô£¬ÓÉÓÚ½¹̀¿/½¹ĂºµÄºÏÀí±È¼ÛËæ׎¹Ăº¼Û¸ñµÄÉÏÉưÂÔÓĐϽµ£¬Ëù̉ÔÈç¹û±È¼ÛºÏÊÊ£¬ÔÚÅ£ÊĐÖĐ×ö¿Ơ½¹̀¿/½¹Ăº±È¼ÛÊDZȽÏÓĐÀûµÄ£¬¶ø×ö¶à½¹̀¿/½¹Ăº±È¼ÛÔÚĐÜÊе±ÖĐỘ¸üΪºÏÊÊ¡£¶ÔÓ¦ÓÚ1000-1500 µÄ½¹Ăº£¬ºÏÀí±È¼Û²»Ó¦³¬¹ư1.38¡£

¡¡¡¡3.3 Ăº½¹¼Ó¹¤̀×ÀûÔÙÆÀ¹À

¡¡¡¡3.3.1 ½¹ĂºÉÏÊĐ̉ÔÀ´£¬ÆÚ»ơ½¹̀¿Ö¸Êư/½¹ĂºÖ¸Êư±È¼ÛµÄ¾ùÖµÔÚ1.37£¬³¤ÆÚ¸ßÓÚ1.38ÔÚĂº½¹¼Ó¹¤̀×Àû¼̣»¯Ä£Ê½ÍƵ¼ÖĐ£¬Î̉ĂÇÈÏΪ½¹̀¿/½¹ĂºµÄºÏÀí±È¼Û²»Ó¦³¬¹ư1.38£¬µ«ÊÇ×Ô½¹ĂºÆÚ»ơÉÏÊĐ̉ÔÀ´£¬ÆÚ»ơ½¹̀¿Ö¸Êư/½¹ĂºÖ¸ÊưµÄ±È¼Û¾ùֵȴ¸ß´ï1.37£¬Í¬Ê±½Ï³¤Ê±¼äά³ÖÔÚ1.38 ̉ÔÉÏ£¬¶øÇ̉Ö¸Êư×î¸ß±È¼ÛÔø´ïµ½1.45£¬½¹̀¿1309/½¹Ăº1309 Ôø´ïµ½1.56¡£Î̃¿É·ñÈÏ£¬ÊĐ³¡×ÜÊǶԵġ£

¡¡¡¡Êư¾ƯÀ´Ô´£ºWIND¡¢̀́·çÆÚ»ơ

¡¡¡¡ÆÚ»ơ½¹̀¿Ö¸Êư/½¹ĂºÖ¸Êư±È¼ÛĂèÊöͳ¼Æ(2013-3-22 ÖÁ2013-12-21)

¡¡¡¡Êư¾ƯÀ´Ô´£º̀́·çÆÚ»ơ

¡¡¡¡3.3.2¡¢¿¼Âǵ½Á¶½¹Ơư³£ÀûÈóºó£¬½¹̀¿/½¹ĂºÎ̃̀×Àû±È¼ÛÉÏÏ̃ÔÚ1.46-1.51 Ö®¼ä

¡¡¡¡Æäʵ£¬Î̉ĂÇËùºöÂÔµÄ×îÖØ̉ªµÄÊÇÁ¶½¹Ơư³£ÀûÈ󣬼´Á¶½¹±¾ÉíÓ¦»ñµĂµÄĂ«Àû£¬ÆäÓĂÀ´¸²¸ÇÈư·Ñ¼°ÆäËüÖ§³ö£¬²¢±£Ö¤Æ½¾ùµØ̉»¶¨³̀¶ÈµÄ¾»ÀûÈó¡£Í¨¹ư·ÖÎö¼°µ÷ÑĐÇé¿ö£¬Î̉ĂǼٶ¨Æ½¾ùµØÁ¶½¹Ă«ÀûΪ100 ÔªĂ¿¶Ö½¹̀¿£¬ỘĂº½¹¼Ó¹¤̀×ÀûµÄ̀×ÀûÇø¼äĐ̃ƠưΪÈçϹ«Ê½£º

¡¡¡¡Đ̃ƠưµÄ̀×Àû¿Ơ¼ä=½¹̀¿ÆÚ»ơ¼Û¸ñ+ÉừùË®(̉Ô-230 ¼Æ)-1.3*½¹ĂºÆÚ»ơ¼Û¸ñ+¸±²úÆ·ÊƠÈë(̉Ô150 ¼Æ)-Ơư³£ÀûÈó(̉Ô80 Ôª¼Æ) =½¹̀¿ÆÚ»ơ¼Û¸ñ-1.3*½¹ĂºÆÚ»ơ¼Û¸ñ-180ÄÇĂ´£¬ÔÚ¶Ö½¹Ă«Àû100 ÔªµÄÇé¿öÏ£¬Èç¹û½¹ĂºÆÚ»ơ¼Û¸ñΪ1100£¬Ộ½¹̀¿/½¹ĂºµÄ±È¼ÛÔÚ1.46 ̉ÔÉÏ´æÔÚ̀×Àû¿Ơ¼ä£»Èç¹û½¹ĂºÆÚ»ơ¼Û¸ñΪ1200£¬Ộ½¹̀¿/½¹ĂºµÄ±È¼ÛÔÚ1.45 ̉ÔÉÏ´æÔÚ̀×Àû¿Ơ¼ä¡£

¡¡¡¡¶ÔÓ¦²»Í¬½¹Ăº¼Û룬½¹̀¿Î̃̀×Àû¼Û¸ñÉÏÏ̃¼°½¹̀¿/½¹Ăº±È¼ÛÉÏÏ̃

¡¡¡¡Êư¾ƯÀ´Ô´£º̀́·çÆÚ»ơ

¡¡¡¡3.3.3¡¢»·±£·ç±©¡¢Á¶½¹ÀûÈóÓë½¹̀¿/½¹Ăº±È¼Û

¡¡¡¡Á¶½¹ÀûÈóÊǾö¶¨½¹̀¿/½¹Ăº±È¼ÛµÄ̉»¸öÖØ̉ªÀûÈó£¬È»¶øÁ¶½¹ÀûÈó²¢²»ÊÇ̉»²ă²»±äµÄ£¬°ÑÎƠסÁ¶½¹ÀûÈóµÄ±ä»¯¹æÂÉ£¬±ă¿ÉÀûÓĂÖ®×ö¶à»̣Ơß×ö¿Ơ½¹̀¿/½¹Ăº±È¼Û¡£

¡¡¡¡µ±½¹»¯³§¼ơ²úʱ£¬ÍùÍùÁ¶½¹ÀûÈó»áÓĐËù̀áÉư£¬½¹̀¿/½¹ĂºµÄ±È¼ÛÇ÷ÓÚÉÏÉư¡£×î½ü³´×÷µÄ»·±£·ç±©Ç¿ÖƹرỞ»Đ©½¹»¯³§£¬´Ó¶ø¼ơÉÙ½¹̀¿µÄ¹©Ó¦£¬Á¦Í¦½¹̀¿¼Û¸ñ£¬¼ơÉÙ½¹ĂºµÄĐèÇ󣬽¹Ăº¼Û¸ñÈơÊÆ£¬´Ó¶øÁ¶½¹ÀûÈóÉÏÉư£¬½¹̀¿/½¹Ăº±È¼Û²»¶ÏÀÉư¡£

¡¡¡¡ÁíÍ⣬ÔÚ̉»ÂÖÈ¥¿â´æÖÜÆÚÖĐ£¬½¹̀¿µÄ¼ơ²ú̉²½«µ¼Ö½¹̀¿/½¹Ăº±È¼ÛµÄ×ߵ͡£

¡¡¡¡ËÄ¡¢ĐĐÇéƠ¹Íû

¡¡¡¡Ô¤¼Æ2014 ÄêÉÏ°ëÄê£¬Ăº̀¿ÊĐ³¡¹©Đè×ÜÁ¿¿íËÉ¡¢½á¹¹ĐÔ¹ưÊ£µÄ̀¬ÊÆ»¹ÄÑ̉Ըı䣬ȫÉç»á¿â´æά³Ö¸ß룬Æó̉µ¾ÓªÈÔ½«ĂæÁٽϴóµÄÀ§ÄѺͷçÏƠ£»Ï°ëÄê£¬Ăº̀¿¹©¸ø»̣½«Ç÷ÓÚ×Ǜåƽºâ£¬ĐĐ̉µ¾¼ĂÔËĐĐ»̣½«ÓĐĐ¡·ù»ØÉư£¬µ«ÈÔĂæÁÙןܶàµÄ²»Îȶ¨¡¢²»È·¶¨̣̉ËØ£¬¾¼ĂÔËĐеÄѹÁ¦̉ÀÈ»´æÔÚ¡£

¡¡¡¡¶¯Á¦Ăº·½Ă棬Ă÷ÄêÉÏ°ëÄêĂº̀¿ÊĐ³¡²»ÈƯÀÖ¹ÛÖ÷̉ªÊÇÓÉÓÚ̉ÔÏÂËÄµă£º1¡¢Éç»á¿â´æά³Ö¸ßλ¡£Ăº̀¿Æó̉µ´æĂºËäÂÔÓĐϽµ£¬ÈÔ´¦Óڽϸßˮƽ£¬µç³§ºÍÖ÷̉ª¸Û¿Ú´æĂºĐ¡·ùÉÏÉư¡£2¡¢Ăº̀¿Éú²úÔö¼Ó¡£10¡¢11 Á½ÔÂĂº̀¿²úÁ¿Í¬±ÈÓĐËùÔö³¤¡£3¡¢½ø¿Ú¼̀ĐøÔö³¤¡£Ç°10 ¸öÔÂĂº̀¿¾»½ø¿Ú2.57 ̉Ú¶Ö£¬Í¬±ÈÔö¼Ó4040 Ị́¶Ö£¬Ôö³¤18.7%¡£4¡¢ĐÂÔö²úÄÜÔö¼Ó¡£Ô¤¼ÆĂ÷ÄêĂº̀¿¼Û¸ñ½«Î¬³ÖÔÚĂ¿¶Ö570 Ôª×óÓ̉£¬ÉÏƠÇ¿Ơ¼ä²»´ó¡£2013 ÄêÄêµ×µÄ¼Û¸ñÉÏƠÇÊÇÓÉÓÚ¶¬¼¾µ½À´£¬Đí¶à¹ú¼̉¼Ó´ó½ø¿Ú´¢±¸ËùÖ¡£Ëæ×ÅƠⲨ²É¹ºÆÚ½áÊø£¬ÊĐ³¡¾Í½«»Øµ½¹©Ó¦¹ưÊ££¬ËÀÆø³Á³ÁµÄÔÑù£¬Ă÷ÄêÉÏ°ëÄê·ê¸ß¹Á¿ƠÈÔÊÇÊ×Ñ¡²ßÂÔ£¬600 µă¸½½üÈÔÊÇÖ÷̉ªÑ¹Á¦Î»£¬Í¬Ê±¹ØעˮµçÔËĐĐÇé¿ö£¬ÈçÈôĂ÷ÄêÀ´Ë®½Ï´ó£¬ÊƱؼ̀ĐøѹµÍĂº̀¿Çé¿ö£¬·´Ö®Ộ½÷É÷ÊԶࡣ

¡¡¡¡Ăº½¹·½Ă棬¶̀ÆÚËäÈ»Ơ₫²ßÍе׵ÄÔ¤ÆÚ¶ÔĂº½¹¼Û¸ñ¾ßÓĐ̉»¶¨Ö§³Å×÷ÓĂ£¬µ«ÊDzúÄܹưÊ£±³¾°Ï£¬ÈκÎĐèÇó´̀¼¤ºÍÔ¤ÆÚÀ¶¯µÄÉÏƠǶ¼½öÊÇ̉»²¨·´µ¯£¬ƠâÊÇ´óµÄ±³¾°¡£Ăº½¹¼Û¸ñ×Ǜå³ÊÏÖ̉×µøÄÑƠǵĸñ¾Ö£¬ÖĐ³¤ÆÚÀ´¿´»̣ȱ·¦³ÖĐøÉÏƠǵĶ¯Á¦£¬Í¬Ê±Æ«½ôµÄ×ʽđĂæʹµĂÊĐ³¡¶ÔĂº½¹¸Ö²ú̉µÁ´µÄͶ×ÊÆÄΪ½÷É÷¡£×ǛåÀ´¿´£¬½¹̀¿½¹ĂººóÆÚ³ÊÏÖƠđµ´Æ«Èơ¸ÅÂʽϴ󣬲»Åųư¼̀Đø´´Đµ͵ĿÉÄÜĐÔ£¬̉Ô½¹̀¿ÎªÀư¿É̉ÀÍĐ1450-1650 Ơđµ´Çø¼ä²Ù×÷£¬Çø¼äÄÚ¸ßÅ×µÍÎü£¬Í¬Ê±¶ÔÓÚ´ËÀà²úÄܹưʣƷÖÖÀ´Ëµ·ê¸ß¹Á¿ƠÈÔÊÇÊ×Ñ¡²ßÂÔ¡£

¡¡¡¡̀́·çÆÚ»ơ ÁơÁ¦½Ü

ĐÂÀËÉùĂ÷£º´ËÏûϢϵתÔØ×ÔĐÂÀ˺Ï×÷Ă½̀壬ĐÂÀËÍøµÇÔØ´ËÎijöÓÚ´«µƯ¸ü¶àĐÅϢ֮ĿµÄ£¬²¢²»̉âζ×ÅỖͬÆä¹Ûµă»̣֤ʵÆäĂèÊö¡£ÎÄƠÂÄÚÈƯ½ö¹©²Î¿¼£¬²»¹¹³ÉͶ×ʽ¨̉顣Ͷ×ÊƠß¾Ư´Ë²Ù×÷£¬·çÏƠ×Ôµ£¡£Ïà¹Ø×῭â

¿´¹ư±¾ÎĵÄÈË»¹¿´¹ư

ÖÇͶ¡¤¾Û½¹

- ÉÏ¿ÎÇó̀áĐÑ£º¿Î³̀¸ñ×Ó

- ÓÖµ½¿ªÑ§¼¾£ºÎ̉̉ªµ±Ñ§°Ô

- ͼƬ¸ü¾«²Ê£ºInstaSquare

- Çà´ºÎÄѧ¶ÁÎ´óÓăÖÂĂÎ

- Éñ¼¶½âĂƠ£ºÎ´ÉÏËøµÄ·¿¼ä2

- ĂÀʽÂ₫»·ç¸ñ£ºÈÙÓ₫Ö®Ơ½

- ºÚ°µÖеÄĐж¯£º°µ̉¹¾«Áé

- ÁîÈËÉÏñ«£º°®ÉñÇđ±È̀Ø

- ·¹×ÀÉϵÄÉñÆ÷£º·¬ÇÑ¿́µă

- ·¢ÏÖ̀ÔÊéºĂÈ¥´¦£º¾ÉÊéµê

- ĐÂÆæ»°̀â×ÔÓɳ©ÁÄ£º½û¹û

- ÈĂѧϰ¸ü¿́ÀÖ£ºàªàª×÷̉µ

- ß÷ĐÇÈË̉ÑÄÚÚ§£º°ÙƠ½ß÷ßä

- ĂÈ·̀́£ºÍâĐǹÖÎï°®Ïû³ư

- ³æ¼è²»²đ£º¼×³æ´ó×÷Ơ½

- ¿É°®ÓÖĂÔÈË£º½Ü¿ËºÍ¼ª¶û

- ¡¶¹úƠ½¡·¹«²â¼¤Ơ½Àñ°ü

- ¡¶ÏÉħ±ä¡·¹«²âĐÂÀË̀ØȨ¿¨

- ¡¶½ø»÷µÄÈư¹ú¡·ĐÂÀ˶À¼̉½Á»÷¿¨

- ¡¶Đ¦°Á½º₫OL¡··çÔÆÔÙÆđ¿¨

- ¡¶µ¯Í·ÁªĂË¡·ĐÂÀË̀ØȨ¿¨

- ¡¶´ó̀Æ2¡·ĐÂÀË̀ØȨÉñỄ°ü

- ¡¶ºÚ½đ¡·ĐÂÀ˶À¼̉Àñ°ü

- ¡¶300Ó¢ĐÛ¡·ĐÂÀËרÊôÀñ°ü

- ¡¶Ä§Ọ́¡·ĐÂÀË̀ØȨÀñ°ü

- ¡¶ĐẦ́Áú°Ë²¿¡·¹«²âÀñ°ü

- ¡¶ÈËÈËĐăÎè¡·ĐÂÀË̀ØȨÀñ°ü

- ¡¶ÁúÎä¡·ĐÂÀËרÊôÀñ°ü

- ½ÇÉ«°çÑƯÀàĐÂÊÖ¿¨

- Éä»÷ÀàÓÎÏ·ĐÂÊÖ¿¨

- ¶¯×÷ÀàÓÎÏ·ĐÂÊÖ¿¨

- ²ßÂÔÀàÓÎÏ·ĐÂÊÖ¿¨