天风期货:增产难言反转 大豆震荡或将持续

摘要:

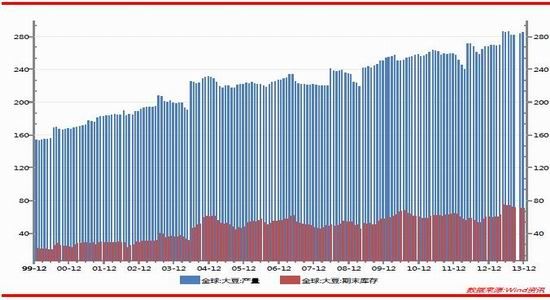

尽管全球大豆消费增幅明显,但相比产量增加的幅度仍略显逊色,这就使得全球大豆库存逐步回升,2013/14年度全球大豆库存几乎与历史最高库存接近。2010/11年度全球大豆库存达到顶峰为7180万吨,而2013/14年度全球大豆库存高达7062万吨,为历史第二高水平。而库存消费比则处于历史第三高位,历史上排名前两位的是2006/07年度的28.36%,2010/11年度的28.55%,而2013/14年度库存消费比为26.07%。由此可见,在2013/14年度期间全球大豆供给相当充裕,这就奠定了在该年度结束前(2014年8月前),大豆市场仍处于弱势格局中。

最新的USDA报告对于2013/14年度巴西和阿根廷大豆产量预测分别8800万吨和5450万吨,较2012/13年度8200万吨、4930万吨分别调增600万吨和520万吨,可见南美大豆在2012/13年度创下纪录后再创新高,巴西与阿根廷大豆产量已经占据世界50%的份额,可以说南美大豆的连续两年的丰收,给全球大豆市场供给带来有利支持。

全球大豆在南美产量大幅提升的支撑下而逐步实现供给宽裕,历史第三大库存的记录让全球大豆市场仍处于弱势格局中。中国高速发展的豆粕需求,导致中国大豆进口量增幅迅速,这使得美豆库存紧张格局缓解有限。对于2013/14年度,整体大豆市场供给充裕,预期价格依然维持区间运行。2014年美豆指数的震荡区间在1150-1500之间。

一、2013 年大豆豆粕行情走势回顾

1.1 CBOT 大豆走势回顾

纵观2013年美国大豆市场,走势大致可分为两个阶段:

第一阶段,2013年2月至2013年8月初。在经历了1月中国买盘刺激的小幅反弹,国际大豆价格开启了为时半年的熊市之旅,无论是下跌时间还是下跌幅度都创下后金融危机的峰值。在这一阶段,即使偶尔灵光显现的港口不畅、季度库存等利好效应也会被空头迅速抹平,南美丰产的数据不断侵蚀掉多头在2012累计的涨幅,USDA在不断确认南美数据的同时也不断刷新着美国单产的记录,基金的空头部位达到了近年来的新高,期价创下2012年2月以来的新低。在此阶段,美豆(指数)从高点至8月7日累计下跌25.7%。

第二阶段,2013年8月至2013年12月。由于本年度节气推迟,北美产区的大豆播种相对往年有近两周的延迟。常理而言,干旱、早霜等天气因素应该被市场充分的挖掘。但市场的做多热情始终被良好的天气所压制,并未给予多头太多的支持。直至7、8月份陆续报出的中西部地区干旱才让多头借机发力,USDA也适时的大幅调低了单产预估,多头借势将期价一路推至年初的高点附近。随着新豆上市,美豆震荡下行。在此阶段,美豆(指数)自低点至12月19日累计上涨10.6%。

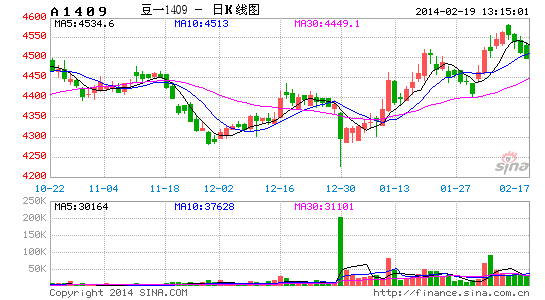

图1:CBOT 大豆指数日K 线图

数据来源:文华财经、天风期货

1.2 DCE 大豆豆粕走势回顾

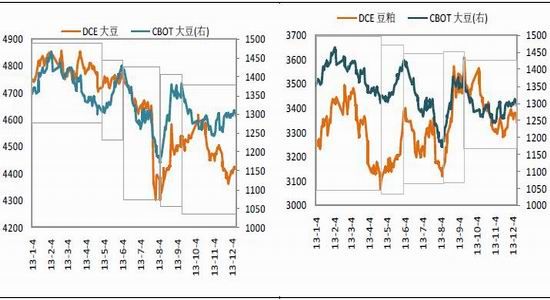

纵观2013 年国内大豆市场,整体呈现出震荡下滑的走势,其间价格也出现几次反弹局面,但均未能超过年初高点。总的来看 ,国内大豆、豆粕走势基本符合美豆走势。

图2:CBOT 大豆与DCE 大豆比较 图3: CBOT 大豆与DCE 大豆比较

数据来源:天风期货 数据来源:天风期货

从图表上看,DCE 大豆的走势和CBOT 大豆基本一致,唯一区别在于从8 月份开始后,国内因国储取消收储的传言,造成连豆大幅下跌及随后剧烈反弹。年底部分,国内因有国储收购政策的影响,走势和美豆也略有不同。

相对于DCE 大豆,DCE 豆粕则完全跟随美盘走势,其节奏、幅度几乎和CBOT 大豆完全一致。此外,DCE 豆粕有一个特殊的现象,豆粕期货价格和现货价格常年处于大幅倒挂中。

二、2013 年大豆、豆粕市场影响因素分析

2.1 宏观因素分析

众所周知,我国消费的大豆主要依靠进口,而国内的货币政策,乃至于国内大豆的产量多少、收成如何,对国内大豆价格的影响非常有限,国内大豆价格的形成主要依靠CBOT 大豆的价格。未来对CBOT 大豆价格形成主要影响的宏观因素在于QE 政策正常化进程。12 月18 日,美联储在议息会议后宣布缩减购债规模100 亿美元,并称若经济持续改善,料将进一步缩减购债。在喧喧嚷嚷近一年后,美联储兑现了其“年内缩减QE”的承诺,而且从会议纪要的字里行间我们已经阅读出美联储进一步减持的意愿。而对于市场导向来看,投资者已经开始考虑新任美联储主席耶伦能否加速操刀利率市场变动。可以明确的是,目前的缩减规模只是隔靴搔痒,QE 退出的大幕才刚刚开启。 2013 年上半年对美联储QE 放缓的预期就使得风险资产经受了一轮大冲击。在2014 年上半年渐进式的QE 放缓,对于全球风险资产的冲击究竟能达到何种程度,值得观察。政策对大豆市场的主要影响在于影响南美俩个主要大豆生产国巴西和阿根廷的货币。2013 年对美联储QE 放缓的预期造成巴西和阿根廷货币大幅下跌,直接带动国际市场大豆价格的走低。而2014 年美联储实际操作QE 退出,会对巴西、阿根廷货币产生何种影响,应该密切关注。

2.2 国际大豆市场因素分析

2.2.1 种植面积大幅增加 增产格局仍将延续

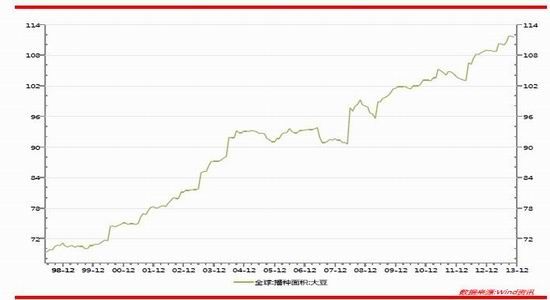

2012/13 年度的全球大豆市场可以用风调雨顺来形容,唯一的两个插曲就是中美两国播种的延迟以及7、8 月美国中西部的干旱。从两个插曲发生后的市场表现来看,播种的延迟基本被市场忽略而干旱曾引发行情不小的波动。但从最终USDA 对于单产的修正来看,此干旱非彼(2012 年)干旱,市场高估了干旱的冲击力量,12/13 年度美国大豆增产的格局最终没有改变。 美国农业部在12 月的供需报告中预测,2013/2014 年度全球大豆播种面积将达到11190 万公顷,11 月预估为11158 万公顷,较上年度增加293 万公顷。 尽管2012/2013年度国际大豆出现了较大幅度的下跌,但由于全年均价仍远高于11 美分的生产成本且玉米大豆比价支持农民倾向大豆种植等因素,全球大豆种植面积连续第二年大幅增加。从目前情况看,2013/2014 年度除中国大豆播种面积小幅下降外,其他大豆主产国播种面积增加基本已成定局。

图4:USDA 月度全球大豆播种面积预估

数据来源:Wind

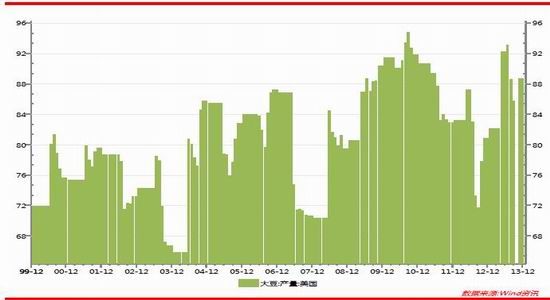

据美国农业部(USDA)最新公布的12 月的月度供需报告显示, 2013/14 年度美国大豆产量为32.58 亿蒲式耳。 与11 月持平,远高于2012/13 年度的30.34 亿蒲式耳;单产预估为43 蒲式耳,与11 月持平,远高于12/13 年度的39.8 蒲式耳;2013 /14 年度美国大豆期末库存1.5 亿蒲式耳,较11 月1.7 亿蒲式耳下调0.2 亿蒲式耳,但仍高于12/13 年度的1.41 亿蒲式耳。

图5:USDA 月度美国大豆产量预估

数据来源:Wind

自2011/12 年度全球大豆减产后,全球大豆已经连续两年出现恢复性增产,南美以及美国2013/14 年的丰产,让全球大豆供给从紧张格局逐步宽松。

2.2.2 南美大豆预期丰产,给全球大豆供给带来支持

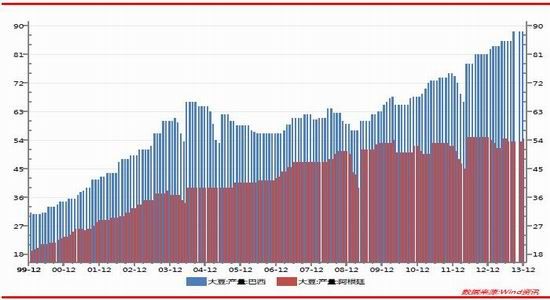

最新的USDA 报告对于2013/14 年度巴西和阿根廷大豆产量预测分别8800 万吨和5450万吨,较2012/13 年度8200 万吨、4930 万吨分别调增600 万吨和520 万吨,可见南美大豆在2012/13 年度创下纪录后再创新高,巴西与阿根廷大豆产量已经占据世界50%的份额,可以说南美大豆的连续两年的丰收,给全球大豆市场供给带来有利支持。

图6:巴西、阿根廷大豆产量(单位:百万吨)

数据来源:Wind

从南美大豆的消费情况来看,巴西大豆出口逐年增加,而且增幅明显,目前巴西大豆出口已经占据大豆产量的50%的水平。而巴西压榨量也在同步增加,但是增幅要弱于出口。对于阿根廷而言,阿根廷大豆出口数量增幅有限,都不超过1000 万吨,其大豆更多的用于国内压榨,其豆油、豆粕的出口量是全球最大。对于2013/14 年度如果不出现异常天气,南美丰产的预期较大,这将使得全球大豆仍处于异常充裕的局面中。同时豆粕、豆油也将得到有效补充。

2.2.3 大豆供给美国略紧,全球趋向宽松

经历了2012/13 年度百年大旱的减产后,2013/14 年度美豆产量得到恢复性增加,尽管8 月份美国也遭遇旱情,但是由于后期有效的降雨,美豆单产最终预测在43 蒲式耳/英亩,远高于2012/13 年度的39.8 蒲式耳/英亩以及2011/12 年度的41.9 蒲式耳/英亩。美豆产量从2012/13 年度的8256 万吨回升至8866 万吨。

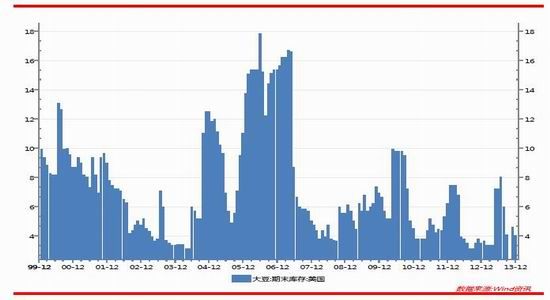

图7:USDA 月度美国大豆期末库存预估

数据来源:USDA

尽管美豆产量较大程度的恢复,但是美豆出口以及国内消费仍处于高速增长的局面中,这使得美豆的期末库存并未有太大幅度的增加,2013/14 年度美豆出口和国内压榨分别较2012/13 年度增长11.78%和0.06%。旺盛的出口成为美豆消费的增长的关键所在。

2013/14 年度美豆出口为4014 万吨,而上年仅为3591 万吨。这就导致美豆2013/14 年度库存仅为407 万吨,仅比上年度增加25 万吨。可见美豆在2013/14 年度供需紧平衡的格局略有缓解,但是幅度相对有限。需求成为影响未来美豆走势的关键所在。

图8:美豆库存比 图9:美豆出口比

数据来源:USDA 数据来源:USDA

自2011/12 年度全球大豆减产后,全球大豆已经连续两年出现恢复性增产,南美以及美国2013/14 年的丰产,让全球大豆供给从紧张格局逐步宽松。

图10:全球大豆产量、期末库存

数据来源:Wind

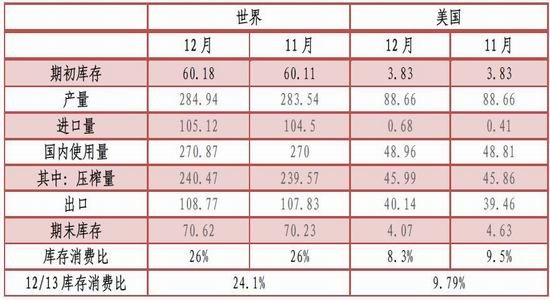

根据美国农业部12 月份月度报告,2013/14 年度全球大豆产量为28494 万吨,较11 月的28354 万吨上调140 万吨,全球大豆期末库存7062 万吨,较11 月的7023 万吨上调39万吨,远高于2012/13 年度的6018 万吨。

表1:USDA13/14 大豆供需平衡表 单位:百万吨

数据来源:USDA

与此同时,各大协会及研究机构也纷纷上调对于2013/2014 年度全球大豆的产量预估。12 月4 日,国际谷物协会(IGC)在其月度报告中上调2013/14 年度全球大豆出口三巨头的产量预测值---2013/14 年度全球大豆出口三巨头的大豆产量将达到2.317 亿吨,高于早先预测的2.281 亿吨,也高于2012/13 年度的2.133 亿吨。IGC 预计2013/14 年度全球大豆出口三巨头的大豆用量为1.344 亿吨,相比之下,早先的预测为1.317 亿吨,上年为1.248亿吨。IGC 预计2013/14 年度全球大豆出口三巨头的大豆出口量将达到9490 万吨,相比之下,早先的预测为9480 万吨,2012/13 年度为8690 万吨。2013/14 年度全球大豆出口三巨头的大豆期末库存预计为1200 万吨,相比之下,早先的预测为1180 万吨,上年为920 万吨。 《油世界》在11 月下旬的报告中称,全球大豆产量将达到创纪录的2.865 亿吨,较一个月前预估高520 万吨,较去年产量高1930 万吨。美国产量为8870 万吨,将比两个月前预估“大得多”,而南美前五大生产国产量前景提高至1.585 亿吨,去年为1.449 亿吨。气候状况变得更加有利,巴西和巴拉圭多数地区播种优于去年,阿根廷亦取得良好进展。

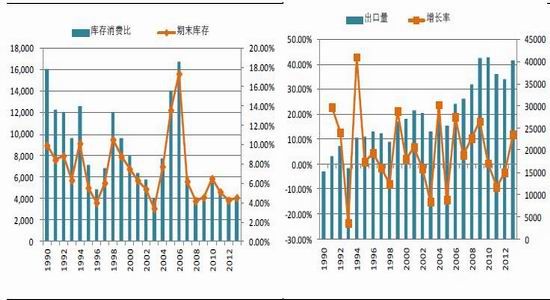

图11:全球大豆产销量比 图12:全球大豆库存比

数据来源:USDA 数据来源:USDA

2.3 国内大豆市场分析

2.3.1 国内产量逐年走低 收储效用杯水车薪

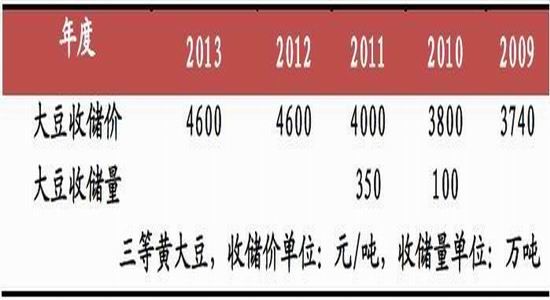

2013 年国家继续在东北三省和内蒙古实行大豆收储政策,其中大豆(国标三等)临时收储价格为2.3 元/斤,与2012 年持平,临时收储截止时间为2014 年4 月30 日,本次收购实行敞开收购制度。

表2:国家历年大豆收储价格、收储量

数据来源:粮油信息网

尽管收储政策在一定程度上起到了支撑大豆现货价格的作用,但对整体豆类市场的影响可谓微乎其微。国家粮油信息中心在10 月份发布了2013 年中国主要农作物播种面积和产量的预测数据,预测2013 年中国大豆总产量为1250 万吨,同比下降4.2%。美国农业部12 月月度供需报告更是将中国2013/14 年度大豆产量下调至1220 万吨。按照国内大豆的使用比率,超过80%将固定用于食用消费,只有不到20%的压榨需求。也就是说可供交储的国产大豆数量不足300 万吨且分布在5 个月交储,总量还不及一个月的大豆进口量,微薄之力无法对整体豆类市场产生较大的冲击。

由于我国大豆进口依存度逐步增加,国产大豆种植效益减弱,国产大豆产量已经降至历史低位。同时由于价格在国储收购的支撑下坚挺,远超过进口大豆,因此国产大豆的唯一出路只能依靠国储收购。但是这种局面可能在2014 年发生实质性的改变。

有知情人士透露,玉米、棉花等农产品将取消实行多年的托市收购,改为对农民“直补”。中国社科院农业发展研究所研究员李国祥表示小麦、水稻口粮还将实行最低收购价政策不变,但棉花、大豆临时收储将改为目标价政策,明年试点之后逐渐实行市场化机制。尽管目前仍为确定未来大豆的收储政策,但是无论是哪一种政策出台,国产大豆价格政策支撑的力度将会大大减弱,连豆政策市行情或将转变。国产大豆或将成为食品豆或者非转基因大豆的方向发展。

2.3.2 进口大豆迭创新高, 港口库存抬升

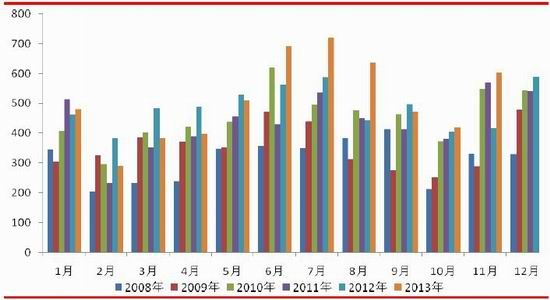

由于压榨效益的利好,2012/13 年度,中国大豆进口量实现了飞跃,海关总署统计的数据为6014 万吨, 而美国农业部预计为5986 万吨。由于2012 年我国大豆进口出现了阶段性的停滞,2013 年我国大豆进口开始增长,因此在2012/13 的进口量增幅相对有限。由于2013 年中国进口大豆需求异常旺盛,使得USDA 预计在2013/14 年度,我国进口大豆预计可以高达6900 万吨,比前一年度增加1000 万吨。从海关数据显示, 9-11 月,我国进口大豆1492 万吨,市场预计12 月,进口量也将在600 万吨的水平,如此这般的话,那么我国进口已经完成USDA 预计的三分之一的水平。

图13:中国大豆月度进口量

数据来源:海关总署

根据作物年份计算,12/13 年度(9 月至次年8 月)中国大豆进口量为6017 万吨,同比增加3%,创历史新高,但低于美国农业部6300 万吨的预估。美国农业部12 月的月度供需报告预计,中国13/14 年度大豆进口预估为6900 万吨,再次刷新历史新高,但市场普遍预期USDA 再次高估了本年度的中国大豆进口,目前国内市场的平均预估为6300-6700 万吨左右,即使只是实现目前的市场预估,单月的进口增量也至少要达到50 万吨左右,或许在目前的压榨利润下可以期待,但明年第二季度若油粕价格出现同步下跌,那么年底及年中的增量就很可能被补平,这样的话对13/14 年度中国大豆进口的预估为6300-6500 万吨。

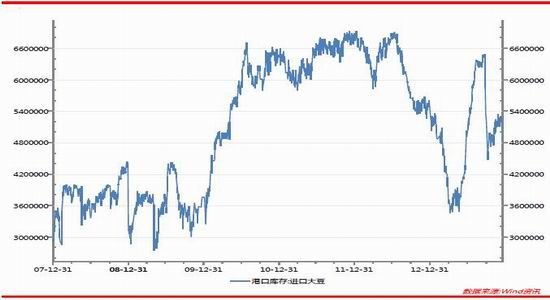

图14:进口大豆港口库存

数据来源:Wind

根据中华粮网数据,截至12 月17 日,国内进口大豆港口库存为516.4 万吨,较11 月末增加1%。相对于9 月末至10 月初的急速分销, 11 月的进口大豆港口库存呈现缓慢增长态势,增速明显低于往年美豆集中上市后的节奏,压榨利润刺激下的需求增加以及到港速度是造成港口库存增加缓慢的原因。不过这一因素不会持续太久,按照前期船期预估,11、12月进口大豆将到港1300 万吨,高于往年1100 万吨的合计,而由于11 月初的港口问题,大批的进口可能拖至12 月集中到来,届时市场的压力将陡然增加。 可以预计,明年的港口库存将呈现一个冲高回落的走势,峰值仍可能出现在7、8 月份,能否刷新一个新的港口库存新高将取决于第二季度的到港数量以及油粕价格影响下的分销节奏。

2.4 国内豆粕市场分析

2.4.1 中国饲料需求刚性增长,豆粕产量持续增加

自2002 年我国饲料产量超过4000 万吨大关以来,饲料产量便以年均10%左右的速度增长,饲料产量的大幅增长,一方面反映出我国畜牧业发展迅速,对饲料的需求持续增长;另一方面也反映出我国居民的消费水平有显著提高,对肉类的消费快速增长。并且随着我国经济的发展及居民生活水平的提高,预计饲料产量的增长率将常年保持在较高水平,这对豆粕、玉米等原料的需求将呈刚性增长。

目前中国如此庞大的中国大豆进口量,其主要原因来自于中国豆粕需求的高速增加,按照美国农业部的数据,我国2013/14 年度豆粕产量高达5420 万吨,上年度产量仅为5145 万吨,增速达5.28%,与前几个年度相比,豆粕产量增幅明显下降。从近10 年我国豆粕的产量来看,2004/05 年度、2009/10 年度实现了两次的飞跃,当年产量增幅分别为19%、18%,此后的几年间,豆粕产量增幅呈现下降趋势。不过2014/15 年度,豆粕的产量增幅可能会略有增加。按照如此计算的话,那么中国进口大豆的数量在6900 万吨还是可以实现的。

图15:国内豆粕产量走势分析 图16:中国饲料产量走势

数据来源:USDA 数据来源Wind

2.4.2 畜禽存栏持续高位,豆粕需求仍未减速

从养殖业来看,作为先行指标的母猪存栏量依然处于高位,供应短期难言见底生猪价格波动由价值规律调节供求关系决定,这种调节具有一定的规律。生猪饲养盈利增加-生猪存栏增加-生猪供应增加-猪价下跌-生猪盈利下降-猪价上涨-生猪盈利增加。因此能繁母猪存栏量以及生猪存栏量是判断猪价的两个重要的先行指标。

图17:生猪存栏量

数据来源:Wind

图18:能繁母猪存栏量

数据来源:Wind

截止2013 年10 月,我国生猪存栏量和能繁母猪存栏量分别为4.67 亿头和4998 万头,同比增速分别为-1.1%和-1.6%,生猪存栏量环比上升0.6%,能繁母猪存栏量环比微降0.2%,生猪和母猪存栏量依然高企, 说明目前淘汰母猪的动能不足。由于近年来生猪规模化养殖的趋势明显,大量散养农户退出,市场主体的变化,也使得母猪淘汰过程相对平缓。母猪存栏量依然处于高位,生猪供应难言见底。

整体而言,猪肉价格的坚挺并没有给予养殖户过多的利益分配,自2011 年猪肉价格出现大幅下跌之后,反应养殖利益的猪粮比的跌幅远超过猪肉价格的表现,说明养殖成本的增加很大程度上左右了养殖户的养殖意愿。而近期猪粮比的快速走高很大程度上得益于近期豆粕价格的下跌以及玉米价格的相对平稳。可以预计在目前的猪粮比刺激下,生猪存栏在一季度仍将维持一个较高的水平,这也将在一季度支撑饲料价格的坚挺。按照生猪6 个月的生长周期以及同期能繁母猪的存量状况,可以预计明年2、3 季度生猪的存栏量较2013 年将出现较大幅度的减少,而且由于猪粮比春节后的季节性回落,明年2、3 季度的豆粕需求将受到较大冲击。

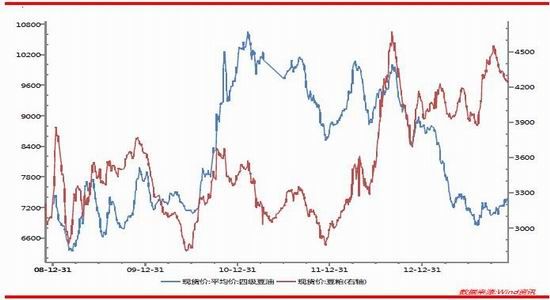

2.4.3 国内豆粕价格持续高位坚挺,压榨利润丰厚的局面短期难改观

今年以来大豆压榨利润的高企完全由豆粕价格的坚挺所主导,而豆粕价格的坚挺是多方面的因素所导致的,但核心主要来自饲料企业经营策略、蛋白需求稳定以及菜粕为首的(蛋白)替代品价格的高企等三方面因素。饲料企业的零备货很大程度上归咎于市场对于2013 年南美丰产预期的悲观预期,所以顺价采购成为饲料企业2013 年的主要方式,而最终演变的“抢购”成为维持甚至推高粕价的重要力量。

图19:豆粕、豆油现货价格走势

数据来源:Wind

按照历史规律,压榨利润不会长期处于暴利状态,它会随着油厂压榨意愿的加强而向下游增加供应,致使豆粕、豆油价格出现下跌,最终迫使压榨利润减少,油厂降低压榨,油粕供应减少,价格重新回升, 压榨利润再次回升的周期反复过程。按照目前的压榨利润及时 点,油厂的压榨需求暂时难以消退,因为在春节前,油粕价格很难出现大幅回落, 压榨利润可以维持在高位运行至少到春节前两周,那么油厂的开工还会持续甚至加速,因为预计在11 月的压榨量被外因推迟到12 月左右。

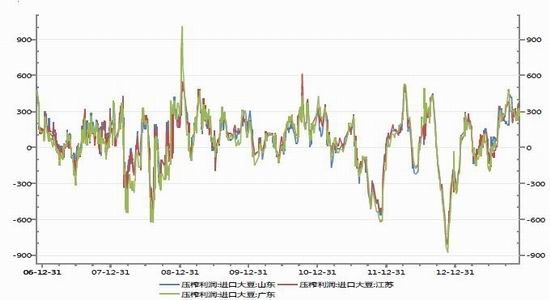

图20:进口大豆压榨利润

数据来源:Wind

从油厂渠道得知, 2013 年是油厂大丰收的一年,但经历了2008 年以来市场的大幅波动后, 众多油厂的忧患意识在明显加强,由于意识到明年饲料企业的经营策略的调整,油厂锁定利润的意愿非常强烈,也就是说对应油粕市场的套保力量将会加强,益海等大型油厂已通过200 元左右的基差交易锁定了与下游饲料企业2014 年下半年的风险敞口,对应期货市场而言,豆粕M1409 目前700-900 元的基差对于饲料企业就有着巨大的吸引力。但并不意味着目前的价位已经进入长线投机多头的安全区域,因为南美的巨大供应有较大可能将期价再次打回原形甚至更低的位置。

三、技术面分析

3.1 图形分析

从技术分析来看,CBOT 大豆依然处于从2012 年9 月4 日开始的下跌趋势中。夏季因干旱快速反弹后从9 月初开始重新下跌。到11 月初重新小幅度反弹。从历史数据统计中我们可以得出这样一个结论,CBOT 大豆下半年形成的趋势一般运行时间很长且结束在一些重要的时间拐点上。目前情况看,下半年开始的下跌走势,能继续持续一段时间。

图21:CBOT 大豆指数日线图

数据来源:文化财经

3.2 季节性分析

自2002 年以来纵观美豆走势,周期性非常明显。按月来计算的话,一个牛熊周期大体在50 个月左右, 一般牛市时间要短于熊市时间。2002 年1 月至2004 年3 月,为一个牛市行情,历经27 个月,此后2004 年4 月至2006 年9 月展开了为期30 个月的下跌走势。自2006 年10 月至2008 年7 月历经21 个月的牛市行情,而2008 年8 月至2010 年6 月为期24 个月的熊市。在新一轮牛市行情中,2010 年7 月开始至2012 年8 月结束,共计经历26 个月,如此计算,按照50 个月的周期来看,那么本轮熊市需要在2014 年8 月结束。如果按照上两次熊市经历的时间来计算的话,本轮熊市最晚可能在2015 年2 月结束。

图22:美豆周期性分析

数据来源:文化财经

从最近两轮美豆的熊市行情来看,每一轮的熊市行情都是先以单边下跌开始,以震荡筑底结束来完成。在2004-2006 年的30 个月的熊市周期里,美豆单边下跌经历7 个月,此后展开23 个月的震荡走势。而在2008 年-2010 年为期24 个月的熊市周期里,单边下跌6 个月,震荡筑底18 个月。截止到目前,美豆在2012 年9 月展开的熊市周期里,已经单边下跌11 个月,自2013 年8 月份以来,美豆已经进入震荡筑底的走势中。由此可见,对于2014 年的美豆市场而言,宽幅震荡的走势或将成为主导。期价能否出现波澜关键节点在2014 年的8、9月间。如果不能出现涨势,那么新一轮牛市周期可能要在2015 年初展开。 对比每一轮美豆熊市行情,可以发现其单边下跌的幅度大体是其后期震荡区间的1.8-1.9 倍左右。如果按照1.8-1.9 倍的波幅来看,2014 年美豆指数的震荡区间在1150-1450 之间。

四、2014年大豆后市展望以及交易策略建议

对于2014 年初,美豆出口仍是市场关注的焦点,截止到12 月5 日,美豆出口销售已经完成了美国农业部预计的数量的98%。一方面美国未来仍有进一步提升美豆出口的可能,另一方面,从美豆本年度未装船数量来看,美豆当下未装船数量为近五年来最高值,美国的船运正在接受考验,由于从近期出口检验的数据来看,出口装运量并未出现激增。目前庞大的未装船量,让市场对于后续出口的担忧增加。目前美国玉米在中国遭遇检验问题,大量玉米未能通关, 这是否会影响到大豆市场有待观察。

对于2014 年年初,南美天气将成为引领豆类市场的关键。一般而言,拉尼娜的天气将会对南美造成较大的旱情,这将使得南美大豆减产幅度较大。对于当前的SOI 所反应出来情况显示,目前气候仍处于厄尔尼诺中性的水平,因此其对天气的影响可能相对偏弱, 南美丰产的概率加大。

预期2014 年的大豆走势,整体仍处于区间震荡的走势中。但是由于阶段性热点的不同,期价在区间内已经有所反复。

对投机客户而言,作为个人投机者,耐心等待春节过后大级别的抛空机会将是2014 年交易的主要策略。预计1000-1100 美分将是美豆市场的重要支撑。

对套保而言,鉴于13/14 年度全球大豆的供应格局以及油厂、饲料企业经验模式的转变,预计13/14 年度将再难见到油粕比的单边下跌,两者的下跌节奏将趋于同步,或者说连续2年做空油粕比的交易性机会已经结束,投资者只能在短周期的上下波动中寻找机会。对于饲料企业来说,在一季度做好1409 的基差套保将是最重要的工作,随后顺价采购并关注北美季度库存、播种面积再做定夺是二、三季度的最佳选择。

天风期货 高健

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。