»ЄБЄЖЪ»хЈєПЦ»хОИЦРРЎХЗ јЧґјТ»ёДНЗКЖ

ЎЎЎЎµЪТ»Ії·Ц РРЗй»Ш№Л

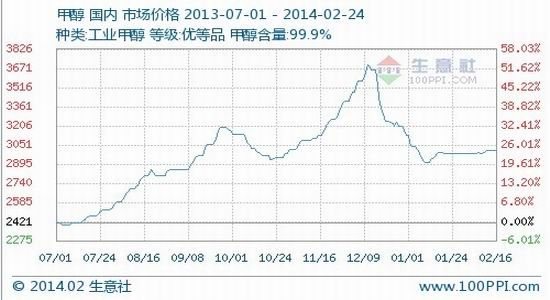

ЎЎЎЎЖЪ»х·ЅГжЈє±ѕЦЬјЧґјЖЪ»хіЙОЄВнЙПХЗНЈµДµЪТ»ёцЖ·ЦЦЈ¬1405єПФјєН1409єПФјЦЬТ»ФцІЦ·ЕБїЈ¬Л«Л«ХЗНЈЈ¬ЛжєујёёцЅ»ТЧИХёЯО»ХсµґЎЈ±ѕЦЬ1405єПФјїЄЕМУЪ2960Ј¬ЧоёЯјЫ3122Ј¬ЧоµНјЫ2958Ј¬КХЕМУЪ2066Ј¬±ИЙПЦЬКХЕМЙПХЗ116ФЄ/¶ЦЈ¬іЙЅ»44.4НтКЦЈ¬іЦІЦБї37044Ј¬±ИЙПЦЬФц17680КЦЎЈ

ЎЎЎЎПЦ»х·ЅГжЈєЅЪєуЈ¬КЬІї·ЦПВУОЖуТµїЄ№¤ЎўѕЦІїЗшУтїЙ№©ПъКЫБїУРПЮЎўФЛ·Сґу·щЙПХЗЈ¬јУЦ®ЦЬіхјЧґјЖЪ»хХЗНЈµДУ°ПмЈ¬№ъДЪјЧґјКРіЎОИЦРЧЯёЯЈ¬µ«ЦХ¶ЛРиЗуЙРОґНкИ«»ЦёґЈ¬КРіЎЦ§іЕУРПЮЈ¬±ѕЦЬєуЖЪКРіЎЅ»Н¶Жш·ХЧЄИхЈ¬»Є¶«ёЫїЪВФУРЛЙ¶ЇЈ»ДЪµШКРіЎЙПРР·¦Б¦Ј¬ЖуОИЕМХыЎЈЅШЦ№±ѕЦЬОеЈ¬»Є¶«іц№ЮЅПЅЪЗ°(1 ФВ 30 ИХ)ёЯ¶ЛЙПХЗ70 ФЄ/¶ЦЈ¬КХЕМЦБ 3100-3500 ФЄ/¶ЦЈ»ДЪµШКРіЎКХЕМ 2050-2850 ФЄ/¶ЦЈ¬ёЯ¶ЛЅПЅЪЗ°(1ФВ30 ИХ)ЙПХЗ50 ФЄ/¶ЦЈ¬µН¶ЛіЦОИЎЈ

ЎЎЎЎµЪ¶юІї·Ц №ШЧўКВјю

ЎЎЎЎЦР№ъ 1 ФВ·Э CPI єН PPI ±ѕЦЬО幫ІјЈ¬CPI Н¬±ИЙПХЗ 2.5%Ј¬PPI Н¬±ИПВЅµ 1.6%Ј¬КРіЎ¶Ф 2014 ДкѕјГµДФ¤№АПФПЦ±Ї№ЫЎЈСлРР[ОўІ©]±ѕЦЬѕ»»ШБэ 4500 ТЪФЄЈ¬ЧКЅрГжФ¤ЖЪЖ«ЅфЈ¬µ«АыВКЦРКаТСѕУРЛщПВЅµЎЈ

ЎЎЎЎЦЬОеГА№ъ1ФВ№¤ТµІъіцКэѕЭІ»ј°Ф¤ЖЪЈ¬»·±ИПВµш0.3%Ј¬ґґ2012Дк8ФВАґЧоґуµш·щЎЈ1ФВЦЖФмТµІъіц»·±ИПВµш0.8%Ј¬µш·щґґ2009Дк5ФВТФАґЧоґуЎЈ¶шЕ·ФЄЗш2013ДкЛДјѕ¶ИGDPіхЦµ»·±ИФці¤0.3%Ј¬єГУЪКРіЎФ¤ЖЪµД0.2%ЎЈ

ЎЎЎЎґУєк№ЫГжєНЅрИЪКРіЎПыПўАґїґЈ¬єк№ЫГж¶ФґуЧЪЙМЖ·µДУ°ПмЖ«їХЎЈ

ЎЎЎЎµЪИэІї·Ц »щ±ѕГж

ЎЎЎЎЙъТвЙзґуЧЪ°сКэѕЭ(top.100ppi.com)ПФКѕ±ѕЦЬјЧґјПЦ»хјЫёсЦЬіх2992ФЄ/¶ЦЈ¬ЦЬД©3005ФЄ/¶ЦЈ¬ЙПХЗ0.43%ЎЈ

ЎЎЎЎІъТµБґ·ЦОц

ЎЎЎЎЙПУОЈєЦЬИэ·ўІјµД»·ІієЈµШЗш·ўИИБї 5500 ґуїЁ¶ЇБ¦ГєµДЧЫєПЖЅѕщјЫёс±ЁКХУЪ 571 ФЄ/¶ЦЈ¬±ИЗ°Т»ЖЪПВЅµБЛ13 ФЄ/¶ЦЈ¬СУРшТ»ФВТФАґПВµшЗчКЖЈ¬ЗТЅµ·щА©ґуЈ¬µ«КРіЎЖХ±й±нКѕґЛґОЅµјЫИФОґµЅО»ЎЈёЫїЪївґжТІФЪЅЪєуТ»Ц±ґ¦УЪ 800 Нт¶ЦТФЙПёЯО»Л®ЖЅЈ¬јМРш¶ФГєјЫРОіЙѕЮґуПВРРС№Б¦ЎЈФ¤јЖФЪХэФВК®ОеЦ®єуЈ¬ГєЖу»щ±ѕ¶јЅ«»ЦёґЙъІъЈ¬ЅмК±ФЪРиЗуЗеµКРіЎЖЈИнУ°ПмПВЈ¬ГєјЫ»тЅ«УАґТ»ґОґу·¶О§µДПВµчЎЈ

ЎЎЎЎПВУОЈє№ъДЪјЧИ©ЎўґЧЛбЎў¶юјЧГСµИґ«НіјЧґјПВУО±нПЦЖЅОИЈ¬КРіЎЅ»Н¶ЗеµЈ¬РРТµїЄ№¤ВК±ЈіЦЅПµНЛ®ЖЅЎЈПВУОі§ЙМїЄКјВЅРшЦШРВИлКРЈ¬РВµҐіЙЅ»Жш·Х»тЅ«ЦрІЅєГЧЄЈ¬µ«јЧґјґєјѕРиЗуёґЛХ»єВэЈ¬јЧґј№©У¦»№Ѕ«О¬іЦїнЛЙµДёсѕЦЎЈ

ЎЎЎЎёЫїЪївґжЗйїц

ЎЎЎЎЛдИ» 1 ФВ№ъДЪЅшїЪјЧґјКµјКµЅ»хјхЙЩЈ¬ЗТПВУОРиЗуИ«ГжјхµЈ¬µ«їјВЗ 1 ФВДЪµШЦБСШєЈ№ъІъµЅ»хФцБїµДЗйїцЈ¬ЅЪєу»Є¶«Ўў»ЄДПјЧґјЙз»бЙМЖ·ївґжИФУРГчПФМбёЯЎЈЅШЦ№ 2 ФВЙПС®І»НкИ«НіјЖЈ¬№ъДЪјЧґјЙз»бЙМЖ·ївґжФЪ 22-23 Нт¶ЦЛ®ЖЅЈ¬Ул 1 ФВіхПа±ИФцјУ 42%ЎЈЖдЦРЈ¬»ЄДПёЫїЪ(№г¶«Ўў№гОч)Йз»бЙМЖ·ївґжФЪ 6НтУа¶ЦЈ¬Ул 1 ФВіхПа±ИФцјУ 29%Ј»»Є¶«СШєЈ(є¬ЅЎўХгЎўГц)Йз»бЙМЖ·ївґжФЪ 16-17 Нт¶ЦЛ®ЖЅЈ¬Ул 1ФВіхПа±ИВФФц 4%ЎЈёЫїЪЙз»бївґжЛдВФУРФцБїЈ¬µ«¶МЖЪДЪИФЅ«±ЈіЦµНО»Ј¬ёЫїЪївґжС№Б¦І»ґуЎЈ

ЎЎЎЎµЪЛДІї·Ц єуКРХ№НыУлІЩЧчЅЁТй

ЎЎЎЎПЦ»х·ЅГжЈєДїЗ°№ъІъ№©ёшідФЈЈ¬¶шґ«НіПВУОІъЖ·»ЦёґіЩ»єЎЈ№КФЪ»щ±ѕГжЖ«ИхµД±іѕ°ПВЈ¬Ф¤јЖ¶МПЯКРіЎЙПНЖ·¦Б¦Ј¬ЕМХыОЄЦчЎЈ

ЎЎЎЎЖЪ»х·ЅГжЈєјЧґјЖЪ»х±ѕЦЬТ»ёДНЗКЖЈ¬ґу·щФцІЦЙПРРЈ¬О¬іЦЗїКЖЎЈµ«»щ±ѕГж±нПЦЖЅЖЅЈ¬ЖЪ»х¶МЖЪЙПРРїХјдУРПЮЈ¬Ф¤јЖєуКРХсµґОЄЦчЈ¬ЅЁТй¶МПЯІЩЧчОЄЦчЈ¬І»ТЛЧ·ХЗЙ±µшЎЈ

ЎЎЎЎ»ЄБЄЖЪ»х іМУАёХ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈїґ№э±ѕОДµДИЛ»№їґ№э

ЦЗН¶Ў¤ѕЫЅ№

- ЙПїОЗуМбРСЈєїОіМёсЧУ

- УЦµЅїЄС§јѕЈєОТТЄµ±С§°Ф

- НјЖ¬ёьѕ«ІКЈєInstaSquare

- ЗаґєОДС§¶БОпЈєґуУгЦВГО

- Йсј¶ЅвГХЈєОґЙПЛшµД·їјд2

- ГАКЅВю»·зёсЈєИЩУюЦ®ХЅ

- єЪ°µЦРµДРР¶ЇЈє°µТ№ѕ«Бй

- БоИЛЙПс«Јє°®ЙсЗр±ИМШ

- ·№ЧАЙПµДЙсЖчЈє·¬ЗСїмµг

- ·ўПЦМФКйєГИҐґ¦ЈєѕЙКйµк

- РВЖж»°МвЧФУЙі©БДЈєЅы№ы

- ИГС§П°ёьїмАЦЈєаЄаЄЧчТµ

- ЯчРЗИЛТСДЪЪ§Јє°ЩХЅЯчЯд

- ГИ·МмЈєНвРЗ№ЦОп°®Пыіэ

- іжјиІ»ІрЈєјЧіжґуЧчХЅ

- їЙ°®УЦГФИЛЈєЅЬїЛєНјЄ¶ы

- Ў¶№ъХЅЎ·№«Івј¤ХЅАс°ь

- Ў¶ПЙД§±дЎ·№«ІвРВАЛМШИЁїЁ

- Ў¶Ѕш»чµДИэ№ъЎ·РВАЛ¶АјТЅБ»чїЁ

- Ў¶Р¦°БЅєюOLЎ··зФЖФЩЖрїЁ

- Ў¶µЇН·БЄГЛЎ·РВАЛМШИЁїЁ

- Ў¶ґуМЖ2Ў·РВАЛМШИЁЙсКЮ°ь

- Ў¶єЪЅрЎ·РВАЛ¶АјТАс°ь

- Ў¶300УўРЫЎ·РВАЛЧЁКфАс°ь

- Ў¶Д§УтЎ·РВАЛМШИЁАс°ь

- Ў¶РВМмБъ°ЛІїЎ·№«ІвАс°ь

- Ў¶ИЛИЛРгОиЎ·РВАЛМШИЁАс°ь

- Ў¶БъОдЎ·РВАЛЧЁКфАс°ь

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ