»ӘБӘЖЪ»хЈә»ҰҪәҙу·щПВҙмәуПЭИлҝн·щХрөҙ

ЎЎЎЎөЪТ»Іҝ·Ц РРЗй»Ш№Л

ЎЎЎЎЙПЦЬЈ¬МмҪәЧЯКЖХрөҙХыАнЈ¬НвО§ПыПўГжәГ»өІО°лЈ¬¶шМмҪә»щұҫГжИхКЖЈ¬ҝвҙжёЯЖуЈ¬ГіТЧЙМУЙУЪЧКҪрҪфХЕ¶шөНјЫЕЧКЫЈ¬ҙтС№КРіЎјЫёсЎЈҪШЦБЦЬОеКХЕМЈ¬»ҰҪәЦчБҰәПФј1405КХУЪ15620өгЈ¬ҪПЙПЦЬЙПХЗ230өгЈ¬ХЗ·щ1.49%ЎЈИХҪәҙҘөЧ·ҙөҜЈ¬ЦёКэЦЬөш·щ1.85%ЎЈ

ЎЎЎЎПЦ»хКРіЎЈ¬№ъДЪПЦ»хКРіЎјЫёсЛжЖЪ»хХрөҙЈ¬ҪЪәуГіТЧЙМВҪРш№йАҙЎЈ ЖЪ»хКРіЎІўОҙКЬНвЕМУ°Пмҙу·щПВҙмМбХсКРіЎРЕРДЈ¬ө«КЗ¶аКэПВУО№Өі§ИФОҙ»ЦёҙҝӘ№ӨЈ¬ЛщТФКРіЎРиЗуТАҫЙЖЈИнЈ¬№ъДЪПЦ»хКРіЎјЫёсУРјЫОЮКРЎЈКРіЎИЛКҝ·ҙУіЈ¬Іҝ·Ц№«ЛҫҪЪәуЧКҪрҪфХЕЈ¬ГіТЧЙМөНјЫЕЧКЫЈ¬КРіЎұЁјЫЙФПФ»мВТЈ¬ХыМеіЙҪ»ЖҪөӯЎЈПыПўГжЦР№ъ 1 ФВМмҪәј°әПіЙПрҪәҪшҝЪЧЬјЖОӘ 48 Нт¶ЦЈ¬Н¬ұИФціӨ 22.7%Ј¬ЖдЦРКЬЕ©АъРВДкУ°ПмЈ¬ҪЪЗ°¶Ъ»эТтЛШТӘ¶аУЪКөјКПы·СөДФціӨөДҙш¶ҜЈ¬№ъДЪПЦ»хКРіЎҝвҙжТАИ»ёЯЖуЎЈ»Ә¶«КРіЎЈә№ъУӘФЖДПИ«Ий 15400-15700 ФӘ/¶Ц(13 Дк)Ј¬ұк¶ю14500-14700 ФӘ/¶ЦЈ¬М©№ъИэәЕСМЖ¬ 16000-16200 ФӘ/¶Ц(17%Жұ)Ј¬ФҪДП 3L 15700 ФӘ/¶Ц(17%Жұ)ЎЈ

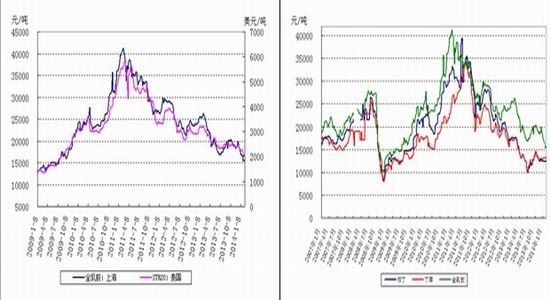

ЎЎЎЎНј1ЈәМмИ»ҪәјЫ Нј2ЈәәПіЙҪәјЫ

ЎЎЎЎКэҫЭАҙФҙЈә»ӘБӘЖЪ»хКэҫЭҝвЎўҪрТшөә КэҫЭАҙФҙЈә»ӘБӘЖЪ»хКэҫЭҝвЎўҪрТшөә

ЎЎЎЎөЪ¶юІҝ·Ц »щұҫГж·ЦОц

ЎЎЎЎәк№ЫТтЛШЈ¬ҪЪәуЈ¬ФЪ№ъДЪСлРР[ОўІ©]јМРшО¬іЦідЧгөДБч¶ҜРФөДМбХсПВ№ъДЪЙМЖ·КРіЎҙу¶аі¬өш·ҙөҜЎЈҫЭәЈ№ШНіјЖЈ¬ 1 ФВЈ¬ОТ№ъҪшіцҝЪЧЬЦөН¬ұИФціӨ 7.3%Ј¬іцҝЪФціӨ 7.6%Ј¬ҪшҝЪФціӨ 7%Ј¬ГіТЧЛіІоА©ҙу 11%ЎЈ№ъјТНіјЖҫЦ№«ІјөДКэҫЭПФКҫЈ¬2014 Дк 1 ФВ·ЭЈ¬И«№ъҫУГсПы·СјЫёсЧЬЛ®ЖҪН¬ұИЙПХЗ 2.5%Ј¬ »·ұИЙПХЗ 1.0%Ј»2014 Дк 1 ФВЈ¬И«№ъ№ӨТөЙъІъХЯіці§јЫёсН¬ұИПВҪө 1.6%Ј¬»·ұИПВҪө 0.1%ЎЈ»г·бТшРР·ўІјөДКэҫЭПФКҫЈ¬ЦР№ъ 1 ФВ·юОсТөІЙ№әҫӯАнИЛЦёКэ(PMI)ОӘ 50.7Ј¬ОӘ 2011 Дк 8 ФВТФАҙЧоөНО»Ј¬ИҘДк 12 ФВОӘ 50.9ЎЈ№ъНв·ҪГжЈ¬ГАБӘҙўЦчПҜТ®ВЧұнКҫЈ¬ЛжЧЕҫӯјГЧҙҝцәГЧӘЈ¬СлРРҪ«јМРшјбіЦЦрІҪЛхјх QE ХюІЯЎЈЦЬД©ГА№ъ 1 ФВ·ЭБгКЫПъКЫҙу·щПВҪөЈ¬ҫӯјГС§јТПВөчБЛ¶ФГА№ъ GDP ФціӨЛЩ¶ИөДФӨЖЪЎЈЧЬМеЙПЈ¬әк№Ы»·ҫіәГ»өІО°лЎЈ

ЎЎЎЎФӯУНКРіЎЈ¬№©Ри·ҪГжЈ¬И«ЗтКҜУНұнПЦАЦ№ЫЎЈТ»·ҪГжЈ¬ГА№ъДЬФҙКрәНЕ·ЕеҝЛЙПРЮ¶ФҪсДкИ«ЗтКҜУНРиЗуөДФӨ№АЦөЈ¬ЦР№ъ 1ФВ Фӯ УНҪш ҝЪҙҙ АъК· ёЯО»Ј»Т»·ҪГжЈ¬ГА№ъДЬФҙКрПВРЮҪсДк№ъДЪФӯУНІъБҝөД№АЦөЈ¬АыұИСЗ№ъДЪФӯУНІъБҝФЩ¶ИФвУцІ»ҝЙҝ№БҰПВ»¬ЎЈКЬҙЛЦ§іЕЈ¬ФӯУНЖЪ»хјЫёс·ҙөҜёЯО»ФЛРРЈ¬ЕҰФјФӯУНЖЪ»хјЫёсЕЗ»ІУЪ°ЩФӘ№ШҝЪЈ¬ЧЬМеЙПЈ¬ҪьЖЪЈ¬ФӯУНЧЯКЖҙуЗчКЖХрөҙЖ«¶аЎЈ

ЎЎЎЎЙПУО№©УҰЈ¬¶«ДПСЗМмҪәНвЕМ»Цёҙ¶Ф№ъДЪұЁјЫЈ¬ө«КЗҙъұнМ©№ъЎўУЎДбәНВнАҙОчСЗПрҪәЙъІъЙМөД№ъјКПрҪәБӘГЛ(IRCo)ұнКҫЈ¬ ҪЁТйЖдіЙФұІ»ТӘФЪДҝЗ°өДјЫёсөНО»іцКЫМмИ»ПрҪәЎЈПыПўГжМ©№ъЧоҙуПрҪәіцҝЪЙМ Sri Trang Agro-Industry Pcl (STA)іЈОс¶ӯКВChaiyos іЖЈ¬КЬёЙәөУ°ПмЈ¬ұұІҝәН¶«ұұІҝЦЦЦІХЯНЈЦ№БЛёоҪәЈ¬М©№ъөДІъҪәБҝТІТтҙЛПВҪөЎЈҪсДкМ©№ъПрҪәІъБҝ»тОӘ 400 Нт¶ЦЈ¬ұИИҘДкВФУРұд¶ҜЈ¬¶¬јҫјхЙЩөДІъБҝТІұ»РВЦЦЦІФ°ФцјУөДІъБҝөЦПыЎЈҪсДкіцҝЪБҝТІҪ«ВФУРұд¶ҜОӘ 340 Нт¶ЦЈ¬ұҫНБПы·СБҝ»тҙп 55 Нт¶ЦЎЈ

ЎЎЎЎПВУОРиЗуЈ¬ЙПЦЬұЈЛ°Зш·ҪГжКРіЎҪПОӘЖҪөӯЎЈЖЪ»хИхКЖХрөҙЈ¬КРіЎПЦ»хјЫёс»әВэПВРРРРЈ¬КЬҝвҙжөИС№БҰУ°ПмЈ¬ҫЭОЕёЫЙПИФІ»КұУРөНјЫ»хҪшРРПъКЫЈ¬ө«Іҝ·ЦПВУО№Өі§ИФҫЙГ»УРҝӘ№ӨЈ¬КРіЎҪ»Н¶Жш·ХКјЦХДСјыёД№ЫЈ¬№ЫНыЗйРчЕЁЦШЎЈҪШЦБ 2 ФВ 13 ИХЈ¬ЗаөәұЈЛ°ЗшөДПрҪәЧЬҝвҙжҪПЙПФВЦРС®ФціӨФј 12%ЦБ 34 Нт¶ЦЈ¬ЖдЦРМмИ»ПрҪәҝвҙжФц·щёЯҙп 20%Ј¬әПіЙПрҪәУлёҙәППрҪәҝвҙжұд»ҜІ»ҙуЎЈұЈЛ°ЗшёЫЙПЦНёЫ»хОпТСёьјУДСТФИлҝвЎЈ

ЎЎЎЎВЦМҘРРТөҝҙЈ¬И«ёЦМҘЈәЙПЦЬВЦМҘЖуТөҝӘКјВҪРш»ЦёҙҝӘіөЈ¬ҪПҙу№жДЈВЦМҘЖуТөТС»ЦёҙҝӘ№ӨВКОеіЙЧуУТЈ¬ФӨјЖҪьЖЪҪ«»ЦёҙЦБҪЪЗ°Л®ЖҪЈ¬ДҝЗ°ХыМе№ъДЪВЦМҘі§ҝӘ№ӨВК»ЦёҙФЪ 4-5 іЙЧуУТЈ¬ФӨјЖПВЦЬҫщҝЙҙпөҪ 6-7 іЙТФЙПЛ®ЖҪЎЈВЦМҘЖуТөДҝЗ°ФӯБПҙўұёҪПёЯЈ¬ФӯБПҝвҙжЦЬЖЪФЪ 30-40 МмЧуУТЈ¬ВЦМҘіЙЖ·ҝвҙжФЪ 20-30 МмЎЈ¶©өҘБҝХХіЈҪУөҘЈ¬№ъНвЖуТө¶©өҘАЫјЖЈ¬ө«№ъДЪ¶©өҘТтПВУОЕдМЧКРіЎИФОҙНкИ«»ЦёҙЖф¶ҜЈ¬¶©өҘБҝТАҫЙөНБҝЎЈ°лёЦМҘЈә°лёЦМҘВЦМҘЖуТөВҪРш»ЦёҙҝӘіөЦРЈ¬ЙПЦЬІҝ·ЦЖуТөХХіЈҪУөҘЈ¬ФӨјЖХэФВК®ОеЧуУТ»ЦёҙХэіЈФЛРРЎЈ°лёЦМҘКРіЎХыМеБгРЗіц»хЎЈ

ЎЎЎЎәПіЙҪә·ҪГжЈ¬№ъДЪКРіЎҪ»Н¶СУРшБЛҪЪәуН·БҪИХөДЖЈИхЖш·ХЈ¬ЛдИ»Іҝ·ЦЦХ¶ЛУГ»§ТС»ЦёҙБЛЙъІъЈ¬ө«ВтЕМРЛИӨИҙГ»УРМбХсЈ¬ФміЙКРіЎіЙҪ»ЖХұйіЩ»әЎЈИ»¶шУЙУЪ¶Ў¶юП©јЫёсіЦјбТФј°№ъДЪі§ЙМІўГ»УРГчИ·өДПВөчјЫёсөДТвНјЈ¬КРіЎјЫёсЦ»ДЬФЪИхКЖЦРРОіЙХыАнЧЯКЖЎЈҪшИлПВ°лЦЬәуЈ¬СЗЦЮКРіЎ¶Ў¶юП©јЫёсіцПЦБЛ»ШВдЈ¬¶шМмҪәКРіЎТІКЗИхКЖДСёДЈ¬КРіЎөДәПіЙҪәВтЕМРиЗуИФМУІ»іцЦН»әөД·ХО§Ј¬ФЪҙЛЗйҝцПВЈ¬КҜ»Ҝ№«ЛҫФЪҪЪИХЖЪјдЦНБфөДҝвҙжПы»ҜёьПФјиДСЈ¬ФЪПъКЫС№БҰјУЦШөДЗйҝцПВЈ¬Іҝ·Ці§ЙМұЁјЫҝӘКјіцПЦПВөшЎЈҪШЦ№өҪЦЬОеЈ¬Лі¶ЎҪәёчөШКРіЎұЁјЫЈәЙҪ¶«өШЗш 11900-12500 ФӘ/¶ЦЧуУТЈ»»ӘұұөШЗш11900-12500 ФӘ/¶Ц ёҪ ҪьЎЈ

ЎЎЎЎҝвҙжУлҪшҝЪЈ¬ЙПЖЪЛщҪ»ёоҝвҙж·ҪГжЈ¬ҪШЦБ2ФВ14ИХөұЦЬЈ¬Ҫ»ёоҝвөДМмҪәҝвҙжОӘ207452¶ЦЈ¬јхЙЩ206¶ЦЈ¬ЧўІбІЦөҘОӘ162870¶ЦЈ¬ФцјУ1220¶ЦЈ¬ҫУУЪАъК·ёЯО»ЎЈЗаөәҝвҙж·ҪГжҫЭРВТ»ВЦНіјЖКэҫЭПФКҫЈ¬ҪШЦБ 2 ФВ 13 ИХЗаөәұЈЛ°ЗшПрҪәЧЬҝвҙжҪПЙПФВЦРС®ЦБ 34 Нт¶ЦЈ¬РВФцБҝі¬іцФӨЖЪЎЈҫЯМеЖ·ЦЦАҙҝҙЈ¬МмИ»ПрҪәҝвҙжФц·щҙпөҪ 20%Ј¬ ЗаөәұЈЛ°ЗшПрҪәЧЬҝвҙжҫаАлИҘДк 4 ФВ·ЭЧоёЯөгҪцУР 3 Нт¶а¶ЦөДІоҫаЈ»ФЩјУЙПЗаөәОпБчФ°ЗшЈ¬ЗаөәіцҝЪјУ№ӨЗшөИөШЗаөәЧЬМеМмҪәҝвҙж№АјЖФЪ 40 Нт¶ЦЎЈ

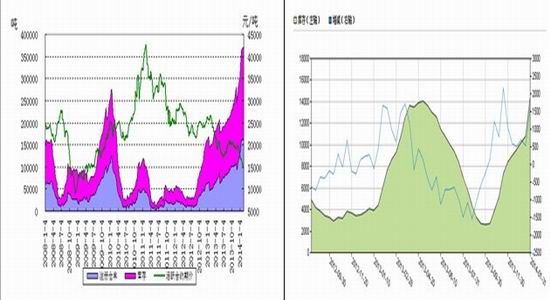

ЎЎЎЎНј3Јә»ҰҪәҝвҙжұд»ҜНј Нј4ЈәИХҪәҝвҙжұд»ҜНј

ЎЎЎЎКэҫЭАҙФҙЈәЙПәЈЖЪ»хҪ»ТЧЛщ КэҫЭАҙФҙЈәИХұҫПрҪәРӯ»б

ЎЎЎЎөЪИэІҝ·Ц јјКх·ЦОцУләуКРХ№Ны

ЎЎЎЎәк№ЫЙПЈ¬ҪЪәуЈ¬әк№ЫҫӯјГКэҫЭәГ»өІО°лЎЈҫЭәЈ№ШНіјЖЈ¬1 ФВЈ¬ОТ№ъҪшіцҝЪЧЬЦөН¬ұИФціӨ 7.3%Ј¬іцҝЪФціӨ 7.6%Ј¬ҪшҝЪФціӨ 7%Ј¬ГіТЧЛіІоА©ҙу 11%Ј¬Ф¶і¬ҙЛЗ°ФӨјЖЎЈ¶ш»г·бТшРР·ўІјөДКэҫЭПФКҫЈ¬ЦР№ъ 1 ФВ·юОсТөІЙ№әҫӯАнИЛЦёКэ(PMI)ОӘ 50.7Ј¬ОӘ 2011 Дк 8 ФВТФАҙЧоөНО»ЎЈҙЛНвЈ¬ГАБӘҙўЦчПҜТ®ВЧұнКҫЈ¬ЛжЧЕҫӯјГЧҙҝцәГЧӘЈ¬ГАБӘҙўҪ«јМРшјбіЦЦрІҪЛхјх QE ХюІЯЎЈ

ЎЎЎЎ№©РиГжЈ¬ДҝЗ°ПВУОВЦМҘі§әНјУ№Өі§ХэФЪВҪРш»ЦёҙҝӘ№ӨЈ¬КРіЎРиЗуТ»°гЈ¬ө«КЗПЦ»хҝвҙжИФҙҰУЪёЯО»Ј¬ҪШЦБ 2 ФВ 13 ИХЗаөәұЈЛ°ЗшПрҪәЧЬҝвҙжҪПЙПФВЦРС®ЦБ 34 Нт¶ЦЈ¬РВФцБҝі¬іцФӨЖЪЎЈДҝЗ°МмҪәКРіЎХэҫӯАъРВөДТ»іЎЎ®ёДёпЎҜЈ¬МмҪәЧчОӘИЪЧКН¶»ъЙМЖ·өДКұҙъҝЙДЬФЪЦрҪҘЧӘұдЎЈЧЫәПәк№ЫГжәНЦЬұЯЙМЖ·КРіЎ»·ҫіҝҙЈ¬ҫӯ№эБ¬РшПВҙмә󣬻ҰҪәЧФЙнЛдУРјјКхРФі¬өш·ҙөҜРиЗуЈ¬ө«КЗ·ҙөҜөДёЯ¶ИКЬПЮУЪПЦ»хКРіЎЈ¬УҰЗшјдХрөҙОӘЦчЈ¬1405әПФјЗшјд15000-16500ЎЈ

ЎЎЎЎ»ӘБӘЖЪ»х Аоҙ«ЙҪ

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈҝҙ№эұҫОДөДИЛ»№ҝҙ№э

ЦЗН¶ЎӨҫЫҪ№

- ЙПҝОЗуМбРСЈәҝОіМёсЧУ

- УЦөҪҝӘС§јҫЈәОТТӘөұС§°Ф

- НјЖ¬ёьҫ«ІКЈәInstaSquare

- ЗаҙәОДС§¶БОпЈәҙуУгЦВГО

- Йсј¶ҪвГХЈәОҙЙПЛшөД·ҝјд2

- ГАКҪВю»ӯ·зёсЈәИЩУюЦ®ХҪ

- әЪ°өЦРөДРР¶ҜЈә°өТ№ҫ«Бй

- БоИЛЙПс«Јә°®ЙсЗрұИМШ

- ·№ЧАЙПөДЙсЖчЈә·¬ЗСҝмөг

- ·ўПЦМФКйәГИҘҙҰЈәҫЙКйөк

- РВЖж»°МвЧФУЙі©БДЈәҪы№ы

- ИГС§П°ёьҝмАЦЈәаӘаӘЧчТө

- ЯчРЗИЛТСДЪЪ§Јә°ЩХҪЯчЯд

- ГИ·ӯМмЈәНвРЗ№ЦОп°®Пыіэ

- іжјиІ»ІрЈәјЧіжҙуЧчХҪ

- ҝЙ°®УЦГФИЛЈәҪЬҝЛәНјӘ¶ы

- Ў¶№ъХҪЎ·№«ІвјӨХҪАс°ь

- Ў¶ПЙД§ұдЎ·№«ІвРВАЛМШИЁҝЁ

- Ў¶Ҫш»чөДИэ№ъЎ·РВАЛ¶АјТҪБ»чҝЁ

- Ў¶РҰ°БҪӯәюOLЎ··зФЖФЩЖрҝЁ

- Ў¶өҜН·БӘГЛЎ·РВАЛМШИЁҝЁ

- Ў¶ҙуМЖ2Ў·РВАЛМШИЁЙсКЮ°ь

- Ў¶әЪҪрЎ·РВАЛ¶АјТАс°ь

- Ў¶300УўРЫЎ·РВАЛЧЁКфАс°ь

- Ў¶Д§УтЎ·РВАЛМШИЁАс°ь

- Ў¶РВМмБъ°ЛІҝЎ·№«ІвАс°ь

- Ў¶ИЛИЛРгОиЎ·РВАЛМШИЁАс°ь

- Ў¶БъОдЎ·РВАЛЧЁКфАс°ь

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ