����ڻ����ֲIJ�ҵ�ṹ�ĸ� ������Ϊ��

����ժҪ��

����2013 �����Ƹ��г�������ֵ����������������������飬����������Ȼ����ʱ��Ϊ�ᣬһ��ع����Ƹ�2013 �������г��仯�������ü���Ҫ������ֱ��˵������̬�ơ���һ������Ƹ������λ�����ع��ֻ��г��仯��Ȼ������Ƹ�Ŀǰ����������Ľ��������������Ԥ��2014 �����Ƹ������νṹ�仯̬�ƽ��̡���������Ƹ��ڻ������Ͳ��Եȷ������ϣ��õ��������ڻ��۸�Ԥ�ƺͺ��ڲ���������

����һ��2013 ������ع�

����1.1 ȫ���۾��øſ��ع�

����1.1.1 ���ʾ����������ã��ƶ�ȫ�������߸�

�����ӵ�һ�����������������ø���̬�ƽ�Ϊ���ԣ��������������������ɵ������£��������ʲ���ծ�����ƣ����ز��г��������������Ӵ�����ҵͶ�ʴ����������û������š����������ոߣ���ָ�ͱ���500 ָ��������˫˫ˢ����ʷ�¸ߡ�����Բ��������3 �·ݵ����һ��������֮�������Ѿ��ճ�������������������ţ������Ļ������������������ŷԪ��������Ȼ�����ֹۣ�������·˹�����һ�����δ����Σ���ķ���

��������ڶ����ȣ������������õĸ��ƣ�������4 �¶���ؼ�ָ�����Ԥ�ڣ������������˳��������ߵ�˵���������ϡ�5 ��23 �գ����������������硱�������������ɻ������ߣ����»ƽ�۸����µ������ǵ�����4 �º������۸�ָ��(CPI)ͬ�Ƚ���1.7%��Ԥ�ƶ�����QE �Բ����˳��������Ա��ֽ����������������֣�����Ԥ�ڣ���Ȼ���������ø����е����㡣ͬʱ�������������ǿ�����գ�ŷԪ���ľ�������˥�˵���̶�п��������һ����ή��0.2%������һ���Ⱦ��ã�17 ��ŷԪ����������9 �����뾭��˥�ˣ�����ŷԪ���ڶ����巢��Ҳ����˥�˹���֮�У����õġ���ͷ�������¹�����Ҳ����û��������

�����������������ȣ�������Ҫ�������ݱ������������ó������գ����г����������˳�QE �Ľ����Ա�ʾ�����ע�����ز�������ҵ�����ۡ���ҵ�����ݣ����������Ƚ�����̬����δ�ı䣬�ھ��ú��Ͷ����г�Ϊ���Ժ�Ǯ��������Ԥ�Ʋ����������Ҵ̼����ߡ�����������������������ŷԪ���ľ���Ҳ������ǰһ����ŷԪ������ҵ8 ��PMI ����ҵ��ֵ���������¸ߣ����Ծ��ü������á�

�������ļ���������Ӧ����Э��(ISM)������11 ������ҵָ����9 �µ�56.4%����57.3%������������������ţ�Ҳ��2011 ��4 ��������ߣ���ζ���������ø���̬�Ƶ���������

����ͼ1�����ն�����ͼ

����������Դ�����״�ʦ�� ����ڻ�

����1.1.2 ���ڸ����������������

�������ھ��û�����ȫ���������еĴ��£�Ҳֹ�����ȣ���2013 ���ҹ�����ȫ���CPI,PPI,GDP,PMI ��M2 �����ʵ�����ͼ���Ϻ��������˵Ŀ���ȫ����ھ���̬�ơ�����2013�������Ȼ����һ���ʽ���Խ��ţ����÷�չ����ֹ�������ٷŻ�������ͳ����ҵ�������������Ļ����£����ھ������ƽ�ȥ�������Ĺۡ�

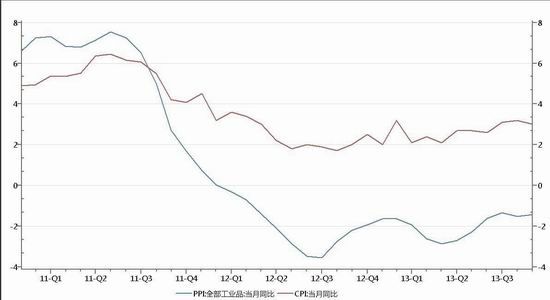

����ͼ2��2011 ����2013 ��CPI��PPI ����ͬ������ͼ

����������Դ��WIND�� ����ڻ�

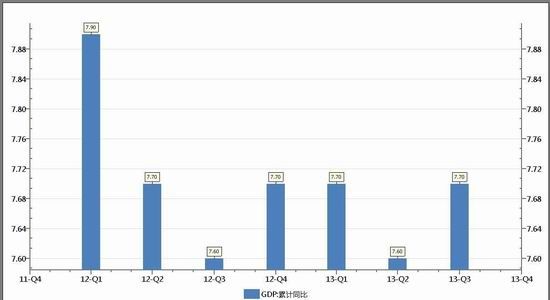

����ͼ3��2012-2013 ��GDP ����ͬ����ֵֵ

����������Դ��WIND�� ����ڻ�

����ͼ4��2013 ������ҵPMI ��ֵ������ͼ

����������Դ��WIND�� ����ڻ�

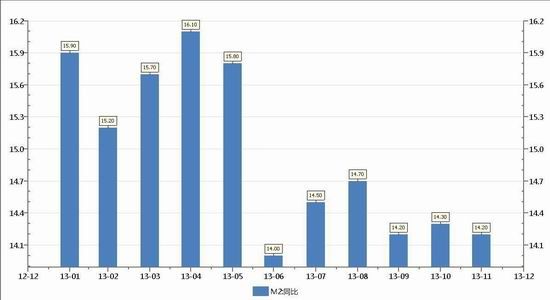

����ͼ5��2012 ��M2 ͬ��

����������Դ��WIND�� ����ڻ�

����1.2 ���Ƹ��ڻ�2013 ������ſ��ع�

����1.2.1 һ���ȶ������ǰ�����ֹۣ��ں����ճ��֣��۸���ʹ���п�ʼ

������һ���ȴ����ٽ�������ǰһ�ܣ��г�����������Ϊ�������ֱ������ߣ������ٽ����ڣ������г�����ż�״̬���ɽ���Ϊ�嵭�����زɹ�����ͣ�ͣ��г���������м����У���Ȼ�г������м����У��������г��Ժ���Ԥ�����ã��ֳ������۸��������ǡ�����1 ��ĩ������ǰ��̨3 ���ڻ��۸����������ǣ���������ɳ�֡����־���ʾ�ϵ�������150-200Ԫ/�֡��ڸֳ��������£������̼ұ��۾������ǡ����ں��У��ܡ����ź족��̬Ӱ�죬�����ձ��������̬�ƣ���������û�гɽ���֧�ţ������ѳ����������д����գ���Ϣ������ͻϮ���г������ܴ죬�ɽ����ԣ��̼ұ����üۣ��ɴ����·ݹ��ڽ����ֲ��۸�ʼ���䡣

���������µ�ĩ���г��ʽ���ƫ�������زɹ��������̼ҳ���������Ϊ������������̾������ۣ����ڽ����ֲļ۸������ߵ͡�

����1.2.2 ���ڸֲĹ�����ԣ�����������������۸�̽��

����4 �³���ʼ�����ں��ض��б������г��ɽ���֮���к�ת�����ڽ����ֲļ۸���֮���ȡ����������֮ǰ��ԷŻ������������ʼ�������գ������г�������������ܡ���Ըֲ��г�������һ�����ҵļ۸������þ���������һ��ǰ���вɹ���δ��Ԥ���ͷţ��г�����ɽ�����ƫ���������ڼ���ʽ����г�����һƬ���������ۣ��ں��й������Ƹִ���µ����г��������ս�Ũ���ټ��������ֳ����¼۸��µ�Ϊ�������ڽ����ֲļ۸������ʼ�ߵ͡���زɹ�ƽƽ�������̼ұ�������ά�ȡ���ȫ����Χ������������Ӱ���£����زɹ�ƣ�����ڳ�������֮�£��̼ұ����ձ��µ���ͬʱ�и�Э��������������Ѯ���ڴָ��վ�������Ϊ218.54 ��֣���Ȼ�����½����ɵ�ʱ�����������г����ǡ��ɴ˹��ڽ����ֲļ۸������ߵͣ��ҵ������������ֳ�����δ��������ߣ��䲿�ֳָ��м�������ʹ�ü۸�̽�����ڵ͵㡣����ԭ����ֹ������һ���̶��ϼ������г���Υ������������1.2.3 ��������ʹ�õ�������������֣���������ϲ�ֲļ۸����ɱ��ռ���7 �³���ʼ�г��ʽ����л�������£��ӱ����������ȳ������زɹ������ͷţ��ټ����м����ջ����ӣ��̼ҳ������Ժ�ת���Ҽ�߳����ԣ����ڽ����ֲļ۸�ʼ���Է�����

�������ڴ���3800 Ԫ֮��ʱ����ɽ���������ڹ������������г������ܸ����������⣬������ʩ�����Ȳ�δ�������Լӿ죬���زɹ����������ԸĹۡ�ʹ�õ����������������µ���3600 �ɱ������ڡ�

����1.2.4 �ĽڶȽ����ֲļ۸����ɱ�֧��������������������

����ʮһ���ٹ����������г������ֲ���������ƣ�����ƣ������Գ�С���µ�����������������㣬�г����������Ե�Ӱ������Դ�����ٶ�Ҳ��÷dz������������г������ֲ��ǵ����֣�����۸�仯�����������������Բ�������������۸�ά����3600 �ɱ�������

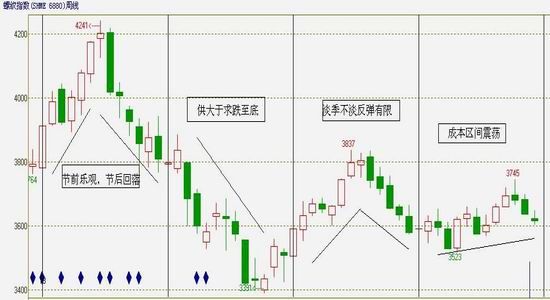

����ͼ6�����Ƹ�ָ������ͼ

����������Դ��WIND�� ����ڻ�

���������ֲĻ�������״

����2.1 �ֲ����λ�����ع�����״

����2.1.1 ȫ��ԭ�����Ƹ����ɱ����У�����֧�Ÿֲ��г��۸�

����2 �·�ȫ�����صĸ����г�����������ֵ�����Ϊ��������ǰһ�ܣ��г�����������Ϊ�������ֱ������ߣ������ٽ����ڣ������г�����ż�״̬���ɽ���Ϊ�嵭�����ں��У��ܡ����ź족��̬Ӱ�죬���������ձ��������̬�ƣ��Ը��������������ޣ�Ҳ��Լ���������������۸�����У��°��£������г������½����ơ�3 �����г����ڸ߲������߿�桰���ߡ�ѹ���£��ɱ����Ʒ�µ���4 �·ݹ��ڸֲ��г�����Ȼ�����ں���ֶ��ݵ�ֹ�����ȣ�������û�����õ�����֧�ţ��۸�����������нΣ�����ʯ����̿��ԭ���ϼ�������������7 �³���7 �·ݹ����г������۸����Ƴ������ϣ�����Ѯ���������ǵ�����Ϊ������Ѯ�г����������Σ������г��۸������µ�������������һ�����ġ��͵����ơ�����ɽΪ����7 �µ���̼���۸��6 �·��ۼ�������100 Ԫ/�֣������˵�������������֡���8 �·ݵĸֲĴ�ͳ�øֵ����������۸�ȴһֱ���ֳ����ǵ����ƣ�������š�����ȴ��꼻�һ��֮�����䡣 �����������������������������ȱ��ֵ���Ϊ���ԡ�11 �·ݹ��ڸֳ��������Ի�������Ȼ�ӱ������Ӵ��������ȣ������ֲ���ĸ�¯������ǰ��ͣ������ʵ�ʲ���Ӱ�첻��ͬʱ��ǰ�ڸֳ�һֱ�����ɹ������������Ӳ����ԣ����Ŷ��������������������ֳ�����ѹ���������֡��ӳɱ�����ԭ�ϼ۸��ѻ�����ɵײ��ķ���ȷ�ϣ������µ��ĸ��ʽ�С�����ǵĸ��ʽϴ���ɹ�ʱ���Ѿ����졣Ԥ��12 �·ݲ��ֳָ����Ӵ�ɹ����ȣ�ԭ���г��ɽ���������11 �·ݣ�����ʯ���ϸ֡������۸�����С�����ǡ����Žṹ�Բ��ܹ�ʣ�ԣ������ϵʧ�⣬�����۸���Ϊ�ֲij�Ʒ�۸���µ�֧��λ��

����ͼ7��2012 ����ɽ�����ɱ�����ͼ

����������Դ��WIND�� ����ڻ�

����2.1.2 Ԥ��2013 ��ֲָ��ܿɴﵽ77000 ��֣�������ԣ

��������ͳ�ƾֹ�����2013 ��ǰʮһ���¹��ڴֲָ�������������Ŀǰ�ۼ�71222.96 ��֣�2012 ���ۼ�70878.36 ��֣�Ŀǰ��ȥ���������344.6 ��֣�Ԥ��2013 ����ڴֲָ���Ԥ�ƿ��Դﵽ77000 ��֣�12 �²���Ԥ�ƿɴ�5800 ��֣�Ԥ�ƽ�ȥ������Լ6000 ��֡�Ŀǰ���ڴֲָ�����Ȼ�����������ƣ�����ʮ�ֳ�ԣ��

����ͼ8������2012-2013 ��ֲָ���

����������Դ��WIND�� ����ڻ�

����2.2 ���Σ����ز���״���ڻ���dz��

����2.2.1 �������������䣬���ز�����Ͷ�����ٻ����������½�

����2013 �귿�ز������Զ��µ����³�����Ժ��̨�ġ��¹�����������ϸ��Ϊ��־�������ҹ����ز���������Ļ�������Ҫ�Ǹ�����з׳�̨��Ӧ�����ߡ����¹�������������ִ����������Ϊ���ĵĵ������ߣ�������Ͷ��Ͷ���Թ�����Ҫ����ع�����ȷ��ۿ���Ŀ�ꡣ3 ��30 ��-31 �գ��������Ϻ������졢���ϡ��������Ϸʵȳ��о���ʱ������¥�е��صط���ϸ��10 ��29 �գ����й��������ξּ���ѧϰ���ϣ�ϰ��ƽ�����ǿ�����ӿ��ƽ�ס�����Ϻ�Ӧ��ϵ���裬����������Ϊ���ṩ�������ϡ����г�Ϊ��������������ס����Ӧ��ϵ��11 �µף��Ϻ������ݡ��人�����š���������ɳ���Ͼ��ȳ�������Ƴ���һ�ֵ������ߣ���Ҫ���ݾ�Ϊ�ս��������Ӵ�����(���� ���� ���ַ� �ⷿ)��Ӧ��2013 �귿�ز�����Ͷ���ۼ�ͬ������ǰ�ߺ�ͣ������ߴﵽ22.8%���°��������19�\20%֮�䲨������2012 �����������ƣ������2012 �겨������������խ������ƽ�ȡ�

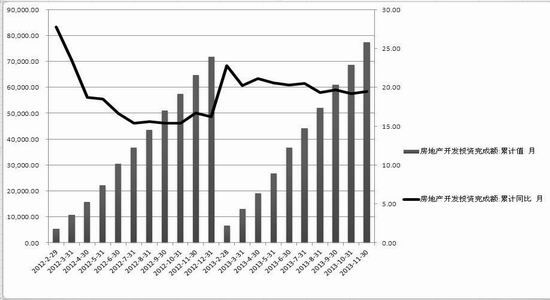

�������������������ۼ�ͬ������Ҳ��ǰ�ߺ��̬�ƣ�������������ﵽ�˽�����ķ�ֵ(�ӽ�50%)����ĩ���䵽20%�\21%���������Ը���2012 ��(2012 ��ͬ�Ȼ����Ƚϵ�)���¿�������ۼ�ͬ�����ٽ�2011�\2012 �������������ϰ����и�ת�����°������ά�ָ�λ��������ʩ������ۼ�ͬ������������ȶ���15%�\16%�������䶯���Ȳ���������ۼ�ͬ��ǰ�ߺ���Ҵ��ڽ������λ���������ʼ�����»���2%���ң���ȥ��ͬ�Ȼ�����Ӱ��ϴ�

����2013 ���������ָ��ʼ���ǻ���100 ���£��������С�ߵ�97.92 �����»�������ά����97-96 ֮�䡣��2012 ��ĩ������ָ��������״̬���ӽ�2013 ����ĩ��ȱ��ͻ�ƵĶ�������Ҳ˵�����г��Է��ز���ҵδ�����������Բ��㡣2013 �귿�ز���ҵ���ʽ���������2012 ��Ҫ����Щ��������ҵ�ı��굽λ�ʽ��ۼ�ͬ�Ƚ�2012 �����������������Ƿ������ԣ���1 �·ݴﵽ�ߵ����С�����䣬�ʽ���������1-11 �·��ز�������ҵ����Ͷ������ۼ�ͬ�Ƚ�����27%���ҡ����2014 �꣬���ҷ��ز����ص��������Խ����������ز��۸������Ϊһ�������Թ�������ʡ�и����Լ���״���������Ƴ��µĸ��ӳ���ķ�������ϸ����˰�ĸĸォ��2014 ������Ƴ����ھ�����ǰ�ڵ��Ե��Ժ�����ڶԷ���˰�Ѿ���Ϥ�����η���˰�Ĺ�ģ����Ҳ���ӳ��죬����Ҳ�ڼ���ȫ��ס����Ϣ�����Լ����Ϸ���������С�������Ϊ��2014 �����������۵������ߡ��Ƴ�����˰������£����ز������ۼ�ͬ�����ٻ��䵽20%���ڵĸ��ʽϴ�һ�߳��������пɣ������߳�������ת�����ܹ��һ���������ƫ����Ӱ�죬���ز���ҵ�ʽ�ͬ�Ȼ�����2013 �������������ƣ��������ʽ���ƫ����Щ���¿������ٻ��λ�������������ķ����ܵ����ʽ�������������Լ��Ԥ��ά����10%-15%��ʩ��������ٻ���ƽ�����У�����������ٻ��λ���л��������������еĿ��ά�ֵ�λ��2014 �귿�ز�����Ͷ���������2013 �꽫�����������ƣ�ȫ��ά����16%-18%���ҡ�

����ͼ9�����ز�����Ͷ����ɶ��ۼ�ֵ���ۼ�ͬ��

����������Դ��WIND�� ����ڻ�

����ͼ10��2009 �������������ָ��

����������Դ��WIND�� ����ڻ�

����2.2.3 ���ڲ�ҵ�ṹ����������ȥ���ܽ�����ѹ��

�������ڹ��Ҷ�γ�̨�����������ߡ�ȥ�������Ȼ�Ԥ�ڡ����ݡ�ʮ����滮����Ҫ����̭���ֲ���4800 ��֣����ݹ���Ժ��41 �š����ڻ���������ع�ʣì�ܵ�ָ���������Ҫ����2015 ���ǰ����̭����1500 ��ֲ��ܣ����ص��ƶ�ɽ�����ӱ������������ա�ɽ���������ȵ���������ҵ�ṹ��������ַ��ӵط������Ļ����ԣ����Ϸ�ɢ�������ܣ��ƶ����иֳ���Ǩ���Ż���ҵ���֣�ѹ��������������8000 ������ϡ���������ȣ��˴ε��صIJ�֮ͬ����Ҫ���������¼��㣺1�����ڹ���Ժ��̨�˵�41 �š����ڻ���������ع�ʣì�ܵ�ָ����������á�ָ���������������ܵ��غͻ�������ָ�������������ط��������������ˡ���Яָ�꣬��ռȨ�ؽϸߣ�2������������һ���Ͻ�����Υ���ڽ���һ��ͣ����Υ�潨�ɵ�ȫ��������3�����ش��������г��ջ���ҵ������Ǩ���沢���顢��̭�����˳������أ����涨֧������ҵ�����ز����ѣ�4����ʵ��ְְ���������ߣ�5�������Ը�¯�豸��װ���ݻ�����Ϊ��̭�����ܵ�ָ�꣬���ý��ܻ����������ơ�Ԥ�ƴ�2013 ��һ2017 ���������ۼ���̭14300 ��֣�Ŀǰ2011 ��ֲָ���86327 ��֣���̭2846 ��֣�2012 ��ֲָ���97600 ��֣���̭937 ��֣�2012 ��ֲָ���103560 ��֣���������7388 ��֣���̭1428 ��֣���2012 ����ܵĻ����ϼ���2013 ����������ܣ��ټ�ȥ��̭���ܲ��ܣ��͵õ���2013 ���ҹ��Ĵֲָ����ﵽ10.3 �ڶ֣�ͬ������Լ6%��Ԥ��2014 ��ֲָ��ܴﵽ106000 ��֣�������������Լ5000 ��֣����ٻ���̭3000 ��ֲ��ܡ�

����2.3 ���Ƹ�2013 �����������������ڳ����»���ͬ�������ƽ����

����Ŀǰȫ����Ҫ�������Ƹֿ��Ϊ515.50 ��֣�������(2013-12-13)��ȣ�����ȫ�����Ƹֿ������6.94 ��֣�����Ϊ1.37%����ȥ��ͬ��(2012-12-21)��ȣ��½���25.19��֣�ͬ�Ƚ���Ϊ4.66%����������������� 2013 ���������2012 ����׳�ƽ���ڹ��������ǰ���£����ڽ������Ƹֿ�滹���ڻ����»���֤��Ŀǰ�������ƽ�⡣

����ͼ11�����Ƹ������

����������Դ��WIND�� ����ڻ�

��������2014 ������Ԥ�����ڻ��������Է���

����3.1 2014 ������Ԥ��

����������������ȻĿǰ�������Ƹ��г���������������������ۼ۸����Ƕ������ز��㣬�����ڹ������ƽ���ȶ��������������������������������������Ƹ����������ײ��������顣Ԥ�ƽ������Ƹֽ�������״ƽ�����У�ֱ���������еĹ�������ƽ�⡣���δ������ʯ�۸���ȫ��ֲ���ҵ��������Ӱ�������µ��۸�Ļ��������ʹ�ֲijɱ����Ƴ�Ϊ�µ��źŵĿ�ʼ�����Ƹ�Ҳ����ɱ����Ʋ����µ����飬��Ŀǰ������������ȶ��������д���¼���������Ըֲ�����������ݱ�����鷢�����ʽ�С���ֲ����齫��ת���������������ص�Ӱ�졣�ڹ��ڹ�ҵ�뾭�û�����ת���ڻ��������ܵ����ö��ֵ������£�����ʹ������תů���������١�Ԥ�� 2014 �꽨�����Ƹֽ����������·���������������ʱ����ǰ�����ö��ֵ����ԭ�ϼ۸�����߸�(��ʯ��135 ��Ԫ����̿��1400 Ԫ������ֲijɱ��� 3800Ԫ/��)���������������顣�粻Ȼ2014 ���������������2013 �����ơ�

����3.2 ���Ƹ��ڻ������������������

����ͼ12�����Ƹ�ָ�����߲���ͨ������

����������Դ�����״�ʦ�� ����ڻ�

���������Ͽ����Ƹ�ָ��Ŀǰ���������ײ��������飬RSI ָ���� MACD ָ�����ʾ�������鷴���������۸�Ҳ�ڲ���ͨ�����ޣ�������ͨ�����¹쿪ʼ��խ��Ԥ�ƶ����ڽ�����������̽Ѱ��֧�š����Ƹֶ������Ϸ� 3650-3700 ֧��������ǿ��������ԭ�ϳɱ�����(��ʯ��133 ��Ԫ����̿��1500 Ԫ)�·� 3550-3600 Ϊ�ɱ�֧��λ���簴�г�Ԥ��ԭ�ϳɱ�����(��ʯ��110 ��Ԫ����̿��1200 Ԫ)3300-3350 Ϊ�ɱ�֧��λ���������з����жϣ�����ȴ��ڻ��۸��ȶ��� 3650 ֮�Ϻ���Զ�����ƶ�ֲֽ�������һĿ��λ 3700���ڶ�Ŀ��λ 3800��

��������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���