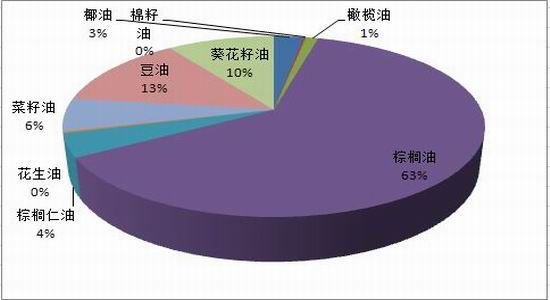

ЗНе§жаЦкЃКзищЕгЭе№ЕДжўЕзД§Фљ

ЁЁЁЁеЊвЊЃК

ЁЁЁЁ1ЁЂзищЕгЭЙЉгІзпЩ§ЁЃзищЕгЭОЙ§2013 ФъЕФЕЅВњЕЭжмЦкКѓЃЌ2014 ФъЕЅВњСЯЧїгкзпЩ§ЃЌзищЕгЭзмВњСП діМгНЋМЋДѓЗсИЛЙЉгІЁЃзищЕгЭЕФИпВњСЯЛсСюТэзигЭМлИёБэЯжМЬајЪмЕНбЙжЦЁЃТэзигЭМлИёжаЪрЛђдк 2500-2600 СжМЊЬи/ЖжИННќЃЌ3000 СжМЊЬиШдЛсЪЧНЯФбГЌдНЕФИпЕуЮЛжУЁЃ

ЁЁЁЁ2ЁЂжїВњЙњЩњЮяВёгЭеўВпгАЯьзищЕгЭашЧѓРЉеХНкзрЁЃгЁФсВњФмЬсИпЃЌГіПкЙЉгІЪмЕНеўВпгАЯьОоДѓЃЌ ЮДРДШєМЋДѓЬсеёВњФмНЋЛсЭиеЙзищЕгЭМлИёБэЯжПеМфЁЃ

ЁЁЁЁ3ЁЂзищЕгЭЖдШЋЧђгЭжЌЪаГЁЕФгАЯьСІНЋЕУЕННјвЛВНМгЧПЁЃШЋЧђгЭжЌдк2013/14 ФъЖШЕФЙЉашЦЋПэЫЩОж УцбгајЃЌШЋЧђЦфЫќгЭжЌгЭСЯЙЉгІвВЭЌВНИФЩЦЃЌетСюШЋЧђжВЮягЭМлИёЛђбгајЧјМфећРэЁЃ

ЁЁЁЁ4ЁЂЙњВњзищЕгЭШЅПтДцЛКТ§бгајЃЌЙњФкЭтЕЙЙвбЯжиЕФЧщПіПЩФмЛсж№НЅИФЩЦЁЃЖјЧвЃЌЫцзХЙњФкгЭЦЩМЋ жТЙиЯЕбнЛЏЃЌгЭжЌдтгіТєГіЖдГхЕФбЙСІМѕШѕЃЌСЯЛсИФБфЙњФкгЭжЌЦЋШѕИёОжЃЌФкЭтХЬПеМфЧїгке§ГЃЛЏЃЌНј ПкСПСЯЛсНЯНёФъдіМгЁЃ

ЁЁЁЁ1.ааЧщЛиЙЫ

ЁЁЁЁ2013 ФъЃЌзищЕгЭзпЪЦВЈРНзГРЋЃЌГЩЮЊЙњФкВЈЖЏЗљЖШзюДѓЕФгЭжЌЦЗжжЃЌКЯдМРлМЦГжВжЪ§вВгЩШЅФъЕФ 20 ЭђЪжзѓгвдіжС50 ЭђЪжвдЩЯЃЌЪаГЁЛюдОГЬЖШВЛЖЯЬсИпЁЃзищЕгЭНёФъзпЪЦЕФзмЬхЬиЕуОЭЪЧжиаФЯТвЦЃЌзп ЪЦЛиЙщЁЃздФъГѕМћЕНБОФъИпЕуКѓЃЌзищЕгЭдкДКНкЧАБуЯнШыећРэЦкЃЌНкКѓПЊЪМеЙПЊТўГЄЕФЯТаазпЪЦЁЃЙњФк гЭжЌИпПтДцЃЌМгЩЯгЭШѕЦЩЧПжЎЪЦЕФжїЕМЃЌСюгЭжЌзпЪЦЛ§жиФбЗЕЁЃСэвЛЗНУцЃЌОМУдіЫйећЬхЗХЛКЃЌашЧѓЯТ НЕЕФгЧТЧШддкжїЕМЪаГЁЃЌЫцзХЖдгкУРЙњПЩФмЬсЧАЭЫГіQEЃЌвдМАВЛЩйЙњМвНјвЛВНеЙПЊЛѕБвБсжЕОКШќЃЌУРдЊ ЯрЖдзпЧПСюДѓзкЩЬЦЗГабЙЁЃДгЛљБОУцЩЯПДЃЌФЯУРЗсВњЕФбЙСІвВдкВНВНЦШНќЃЌЪаГЁУцСйЖЙРрЙЉгІгЩМЋНєеХЕНМЋДѓИФЩЦЕФСНМЋЛЏЙ§ГЬЃЌЖрПеНЧСІМгОчСЫЪаГЁЕФВЈЖЏЃЌЖјЧвМгЩЯзищЕгЭГіПкЙњТэРДЮїбЧЁЂгЁФсЮЊНЕЕЭ ЙњФкИпПтДцеЙПЊЕФГіПкОКШќЃЌВЛЖЯЕїНЕГіПкЙиЫАЃЌЭЯЖЏзищЕгЭЯТааЃЌВЂСьЕМЕјгЭжЌЁЃОЙ§ИпДя25%ЯТЕј зпЪЦКѓЃЌзищЕгЭгк8 дТЦ№ж№НЅжЙЕјЦѓЮШеЙПЊЗДЕЏЁЃАщЫцЙњФкгЭжЌШЅПтДцШЁЕУГЩЙћЃЌзищЕгЭПтДцНЕжС100 ЭђЖжЯТЗНЁЃЖјжївЊЩњВњЙњТэРДЮїбЧдТЖШВњСПСЌајЕЭгкЪаГЁдЄЦкЃЌжїВњЙњПтДцбЙСІШѕЛЏЃЌТэБвБсжЕЃЌМЄЗЂ ТэзигЭДѓЗљзпЩ§ЃЌЖјЙњФкИњЫцЭтХЬЫЎеЧДЌИпж№НЅЬЇЩ§жааФЃЌж№НЅЛиЙщ6000 дЊ/ЖжЕФМлИёжаЪрЫЎзМЁЃНёФъ ЦЩЧПгЭШѕЕФжїЛљЕївЛжБЖдЫљгагЭжЌЦЗжжаЮГЩбЙжЦЃЌУїФъЛђгаНзЖЮЗДИДПЩФмЃЌЕЋзмЬхФцзЊашвЊгЭжЌбАЕНИќ ЖрЕФашЧѓдіГЄЕуЁЃ

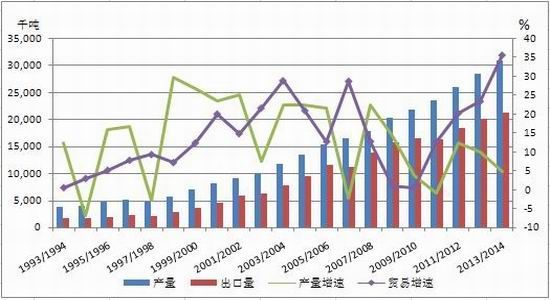

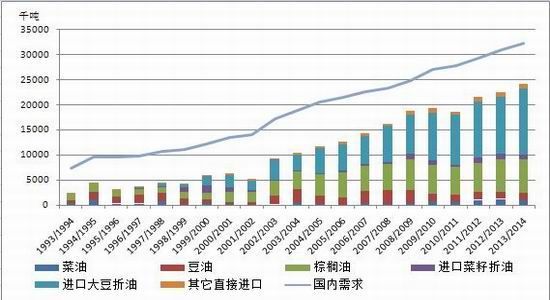

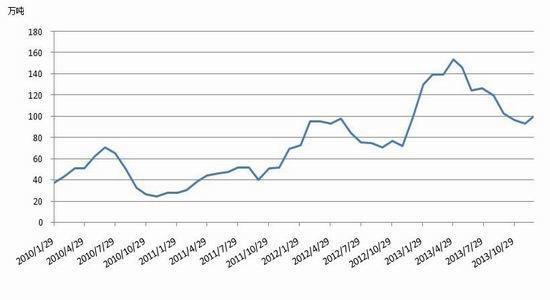

ЁЁЁЁЭМ1ЃК2013 ФъСЌзищЕгЭГѕЯжжиаФЯТвЦЃЌ7 дТФЉМћЕзКѓжиаФж№НЅЩЯвЦ РДдДЃКЮФЛЊВЦО

ЁЁЁЁ2.ЙЉашЧїПэЫЩДјРДНЯДѓбЙСІ

ЁЁЁЁ2.1 ЪРНчзищЕгЭВњСПдіГЄЧБСІЧПОЂ

ЁЁЁЁзищЕгЭЩњВњНЯЮЊМЏжаЃЌШЋЧђ80%ЕФзищЕгЭЩњВњЖММЏжадкТэРДЮїбЧЁЂгЁЖШФсЮїбЧСНЙњЁЃгЩгкгЭзиЕЅЮЛ УцЛ§ВњгЭСПЪЧЛЈЩњЕФ5 БЖЁЂДѓЖЙЕФ10 БЖЃЌЧвЖрФъЩњжжжВЃЌЙмРэЯрЖдДжЗХЃЌГЩБОгХЪЦЯджјЃЌдкгЭжЌЪаГЁ жаГЄЦкБЃГжзХЮяУРМлСЎЃЌЪаГЁЗнЖюВЛЖЯРЉеХЕФЗЂеЙТЗОЖЁЃШЋЧђзищЕгЩгкашЧѓдіГЄбИЫйЃЌгШЦфЪЧШЋЧђзищЕ гЭУГвзЗнЖюЃЌгыЦфЫќгЭжЌЯрБШГЪЯжГіЯрЕБЕФОКељСІЃЌвд8 ФъЧАКѓЪРНчгЭжЌГіПкЕФЧщПізіБШНЯЃЌзищЕгЭКЭ ПћЛЈгЭЗжБ№ДгЖЙгЭДІељЖсСЫ6%ЁЂ2%ЕФУГвзЗнЖюЃЌФПЧАзищЕгЭУГвзСПДяЕНШЋЧђжВЮягЭУГвзЕФ6 ГЩвдЩЯЃЌОп гажїЕМЕиЮЛЁЃвЛЗНУцЃЌЫцзХЖЙгЭЕФЙњМЪУГвзЕиЮЛЯТЛЌЃЌжаЙњбЙеЅВњФмРЉеХЁЂФЯУРЙЄвЕЗЂеЙздЩэашЧѓЬсЩ§ гАЯьОоДѓЃЌСэвЛЗНУцзищЕгЭВњСПЮШЖЈдіГЄЃЌвдМАдкЪГЦЗМгЙЄЁЂЙЄвЕжаЕФЙуЗКдЫгУжњЦфРЉеЙГіПкУГвзЁЃЖј ДгМлИёРДПДЃЌАЂИљЭЂЖЙгЭТэРДЮїбЧОЋСЖзищЕгЭМлВюФъГѕИпДя350 УРдЊ/ЖжЃЌНёФъЖўепМлВюДІдкЛиЙщжЎжаЃЌ зищЕгЭВЩЙКСПДѓЗљЩЯЩ§ЃЌФПЧАЖўепвбОЫѕжС100 УРдЊ/ЖжвдФкЃЌетжжЧщПіЯТж№НЅгжПЊЪМаЮГЩУГвзСїЯђЕФ зЊвЦЁЃ

ЁЁЁЁЭМ2 зищЕгЭГіПкЗнЖюеМОнОјЖдгХЪЦЕиЮЛ Ъ§ОнРДдДЃКUSDA

ЁЁЁЁЭМ3 ЪРНчзищЕгЭЙЉашЧїПэЫЩЃЌСюМлИёГабЙ Ъ§ОнРДдДЃКUSDA

ЁЁЁЁЭМ4ЃКАЂИљЭЂЖЙгЭТэРДЮїбЧОЋСЖзищЕгЭFOB МлВюБфЛЏ Ъ§ОнРДдДЃКBloomberg

ЁЁЁЁЭМ5ЃКТэБвЯрЖдУРдЊБсжЕЭЦЖЏГіПкВЂжЇГжТэзигЭМлИё Ъ§ОнРДдДЃКBloomberg

ЁЁЁЁ2.2 жїВњЧјЙЉгІЧБСІНЯДѓ

ЁЁЁЁзищЕгЭжїВњЙњ2013 ФъВњСПГіЯжБШНЯУїЯдЕФдіГЄЭЃжЭЃЌДгЕБЧАЕФЩњВњЧщПіРДПДЃЌШЋФъВњСПСЯНЋЕЭгк ФъГѕЕФдЄЦкЫЎЦНЁЃЪаГЁЕФаое§ЃЌЪЧДг3-10 дТЕФДЋЭГдіВњжмЦкБэЯжЕЭгкЪаГЁдЄЦкЫЎЦНЖјж№НЅаЮГЩЕФЃЌдЄ Цк2013 ФъТэРДЮїбЧзищЕгЭВњСП1920 ЭђЖжзѓгвЃЌЖј2014 ФъТэРДЮїбЧзищЕгЭВњСПдіжС1950 ЭђЖжзѓгвЁЃЖј ИќИпЕФЕЅВњдіГЄЧБСІНЋБэЯждкгЁФсЩЯЃЌдкОЙ§2012 ФъМЋЖЫИпВњЕФМОЖШВњСПКѓЃЌзищЕгЭВњСПНјШыСЫвЛИі ЯрЖдЕЭЫйЕФдіГЄжмЦкЁЃетВЂВЛЪЧЕЅДПвђЦјКђОіЖЈЕФвђЫиЃЌвВЪмЕНЙЄШЫЪ§СПЁЂВњвЕеўВпЁЂЙмРэЕШзлКЯвђЫи ЕФгАЯьЁЃФПЧАдЄЦкгЁФс2013 ФъзищЕгЭВњСПСЯЯТНЕ50 ЭђЖжжС2,750 ЭђЖжЁЃдкОРњ2012 ФъФЉЕФВњСПИпЗх КѓЃЌзищЕгЭЪїе§ДІдквЛИіЩњВњЯрЖдЕЭГБЦкЃЌЕЋЪЧдЄЦк2014 ФъНЋЛсж№НЅЛжИДЃЌаТЕФИпВњжмЦкПЩФмНЋгкУї Фъ5 дТПЊЪМЃЌгЁФсзищЕгЭВњСПШДПЩФмдОЩ§жС3,050 ЭђЖжЁЃетвтЮЖзХБОРДдЄЦкНёФъЕФгЁФсдіВњбЙСІПЩФмЛс дкУїФъЕНРДЃЌетНЋСюзищЕгЭдкУїФъЯТАыФъГабЙЁЃ

ЁЁЁЁДгжїВњЙњУГвзЧщПіРДПДЃЌНёФъТэРДЮїбЧзищЕгЭзюЯджјЕФБфЛЏОЭЪЧЪЕЪЉСЫгыгЁФсЯрЫЦЕФЃЌУПдТШЗЖЈУЋ зищЕгЭГіПкЙиЫАвдМАЛљзММлИёЃЌЫцааОЭЪаЙиЫАЃЌвдЛёЕУИќЖрЕФЪаГЁЗнЖюЁЃДгНёФъЕФГіПкЧщПіПДЃЌзїгУЛЙ ЪЧНЯЮЊЯджјЕФЃЌЩЯАыФъбИЫйЕФШЅПтДцгыЙиЫАЕїећКѓДйНјГіПкгаНЯДѓЙиЯЕЃЌЕБШЛвВгызищЕгЭЯрЖдЦфЫќгЭжЌ МлИёгХЪЦЯджјУмЧаЯрЙиЁЃ

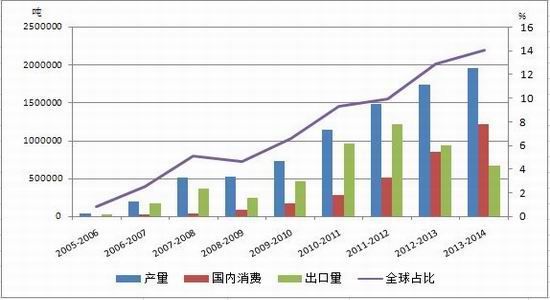

ЁЁЁЁЭМ6ЃКТэРДЮїбЧЕЅВњЧїЪЦЃЌНёФъШѕгкЧїЪЦЃЌУїФъЛђЛжИДзпЩ§ Ъ§ОнРДдДЃКMPOB

ЁЁЁЁЭМ7 ТэРДЮїбЧзищЕгЭВњСПЕФ80%вдЩЯгУгкГіПк Ъ§ОнРДдДЃКUSDA

ЁЁЁЁЭМ8 гЁФсВњСПвдМАГіПкЗнЖюУїФъЛђгаЬјдіПЩФм РДдДЃКUSDA

ЁЁЁЁ2.3 ЩњЮяВёгЭЗЂеЙЧАОАЙуРЋ

ЁЁЁЁгЩгкдгЭзпЪЦМсЭІЃЌжВЮягЭМлИёЛиТфЃЌЩњВњЩњЮяВёгЭРћШѓЗсКёЃЌзищЕгЭЩњВњЩњЮяШМСЯаавЕЕФашЧѓЧП ОЂЁЃАќРЈШЋЧђжївЊзищЕгЭжжжВЙЋЫОЩФЧУРдкФкЕФЪаГЁШЫЪПОљПДКУЃЌРДздЩњЮяШМСЯаавЕЕФашЧѓЬсИпЃЌНЋжЇ ГХзищЕгЭМлИёЛиЩ§ЁЃОнгаЙиаавЕШЫЪПдЄЦкЃЌ2014 ФъШЋЧђЩњЮяШМСЯашЧѓСЯНЋжСЩйдіМг250 ЭђЖжЁЃ

ЁЁЁЁвЛЗНУцЃЌгЁФсПЊЪМВпЛЎЬсИпЩњЮяШМСЯВєЛьТЪЁЃ2013 Фъ9 дТЃЌгЁФсНЋзищЕгЭЩњЮяВёгЭВєЛьТЪДг7.5% ЬсИпЕНСЫ10%ЁЃОнгЁФсзищЕгЭаЛсГЦЃЌУїФъзищЕгЭЙЉгІНЋЛсЬсИпЃЌвђЮЊУПФъНЋга300 ЭђЖжЕФзищЕгЭгУгк ЩњЮяВёгЭЩњВњЁЃЖјгЁФсзмЭГБэЬЌЃЌЩњЮяВёгЭаавЕЕФзищЕгЭгУСППЩФмВЛНідіжС300 ЭђЖжЃЌЩѕжСПЩФмдіжС500 ЭђЖжЁЃЫћЯЃЭћзищЕгЭЩњЮяВёгЭгУСПФмЙЛеМЕНВёгЭЯћЗбзмСПЕФ20%ЃЌШчЙћДяЕНетИіЫЎЦНЃЌЙњФкзищЕгЭашЧѓ НЋЗЧГЃЧПОЂЁЃгЁФсеўИЎЕФМЦЛЎЃЌЯдЪОдМГЌЙ§гЁФсзмВњСПЕФСљЗжжЎвЛНЋгУгкЩњЮяШМСЯЃЌЖјдБОЕФФЃЪНжагЁ ФсВњГіЕФШ§ЗжжЎЖўЪЧгУгкГіПкЕФЃЌетвтЮЖзХЙњФкашЧѓдіГЄПЩФмЛсМЗеМГіПкЗнЖюЃЌШчЙћецФмЪЕЯжНЋИФБфзи щЕгЭашЧѓНсЙЙЃЌДјРДМлИёЩЯЕФДѓСПдіГЄЁЃ

ЁЁЁЁДЫЭтЃЌХЗУЫЮЏдБЛсЗЂБэЩљУїЃЌГЦНЋдкЮДРДЮхФъРяЖдгЁЖШФсЮїбЧвдМААЂИљЭЂЕФЩњЮяВёгЭеїЪеГЭЗЃадНј ПкЙиЫАЃЌРэгЩЪЧСНЙњЕЭМлЧуЯњЁЃХЗУЫЮЏдБЛсЩљУїГЦЃЌДггЁЖШФсЮїбЧНјПкЕФЩњЮяВёгЭНЋеїЪе18.9%ЕФНјПк ЙиЫАЃЌДгАЂИљЭЂНјПкЕФЩњЮяВёгЭНЋеїЪе24.6%ЕФЙиЫАЃЌДг11 дТ27 ШеЦ№ЩњаЇЁЃХЗУЫЮЏдБЛсШЯЮЊАЂИљЭЂКЭ гЁФсЩњВњЩЬвдВЛЙЋЦНЕФЕЭМлЯђХЗУЫЧјЧуЯњЩњЮяВёгЭЃЌЕМжТХЗУЫЩњВњЩЬРћвцЪмЫ№ЁЃХЗУЫГЩдБЙњЭЖЦБЭЌвтет вЛПДЗЈЁЃХЗУЫЮЏдБЛсНјвЛВНГЦЃЌАЂИљЭЂКЭгЁФсЕФдВФСЯМлИёБЛШЫЮЊбЙЕЭЃЌСюСНЙњЙЋЫОДгжаЛёвцЃЌвђЮЊАЂ ИљЭЂЖдДѓЖЙвдМАЖЙгЭеїЪеИпЖюЕФГіПкЫАЃЌгЁФсвВЖдзищЕгЭеїЪеГіПкЫАЁЃАЂИљЭЂЪЧЪРНчЭЗКХЩњЮяВёгЭГіПк ЙњЁЃгЁФсКЭАЂИљЭЂвЛЦ№еМЕНХЗУЫЩњЮяВёгЭНјПкЕФ90%ЗнЖюЁЃСНЙњдкХЗУЫЪаГЁЫљеМЗнЖюДг2009 ФъЕФ9%ді ГЄЕН2011 ФъЕФ22%ЁЃетвтЮЖзХСНЙњГіПкСПНЯДѓЃЌЖдХЗУЫФкВПЙЄвЕаЮГЩГхЛїЁЃВЛЙ§ЫцзХЙиЫАБкРнЕФНЈСЂЃЌ АЂИљЭЂвдМАгЁФсвВашвЊбАеваТашЧѓЕуЁЃгЁФсСІЭМРЉДѓФкашЃЌАЂИљЭЂСЯвВЛсдіМгФкВПЙЉгІЁЃ

ЁЁЁЁЭМ9ЃКгЁФсЩњЮяВёгЭЩњВњЗЂеЙЃЌЙњФкЯћЗбОгжїСї Ъ§ОнРДдДЃКBloomberg ећРэ

ЁЁЁЁ2.4 жївЊНјПкЙњдіГЄЧБСІШддк

ЁЁЁЁЗЂеЙжаЙњМвОпгаНЯИпЕФгЭжЌашЧѓдіГЄЧБСІЁЃгШЦфЪЧжаЙњЁЂгЁЖШЕШЙњМвЃЌШЫПкУмМЏЃЌЫцзХЙњМвОМУді ГЄЃЌЯћЗбдіГЄЧБСІНЯДѓЁЃ

ЁЁЁЁЭМ10ЃКШЋЧђзищЕгЭжївЊНјПкЙњ Ъ§ОнРДдДЃКUSDA ећРэ

ЁЁЁЁЭМ11 гЁЖШжВЮягЭНјПкБШНЯЯдЪОЃЌзищЕгЭЪЧЦфжївЊНјПкдД РДдДЃКUSDA

ЁЁЁЁгЁЖШНјПкжВЮягЭеМЕНЦфЯћЗбзмСПЕФ60%ЃЌЖјзищЕгЭеМЕННјПкзмСПЕФ76%ЁЃгЩгк2013ФъЙњФкВњСПЯТЛЌЃЌ ЯћЗбЬсИпвдМАзищЕгЭНјПкМлИёЯТЕјЃЌгЁЖШжВЮягЭНјПкдіГЄГЌ5%ЁЃгЁЖШСЖгЭаЛсГЦЃЌ2012/13ФъЖШЙњФкжВ ЮягЭВњСПМѕЩйСЫ60%ЃЌдМЮЊ809ЭђЖжЃЌгыЙњФкашЧѓ1900ЭђЖжЕФЪ§ЖюЯрБШЯрВюОоДѓЃЌНјПкашЧѓЦШЧаЁЃгЩгкзи щЕгЭМлИёгХЪЦЃЌНјвЛВНРЉеЙСЫдкгЁЖШЪаГЁЕФеМгаТЪЃЌвдЭљНјПкСПжазищЕгЭеМБШ70%зѓгвЃЌЕБЧАЯджјдіГЄЃЌ ЖјЦфЫќгЭжЌЗнЖюдіМгВЛДѓЁЃЯдШЛЃЌЙњФкашЧѓЧПОЂдіГЄвВСюЙЉгІдіГЄФбвдТњзуашЧѓЁЃЖјгЩгкЕидЕЁЂвћЪГЯА ЙпМАМлИёЕФгХЪЦЃЌзищЕгЭГЩЮЊгЁЖШНјПкжВЮягЭжадіГЄзюбИЫйЕФЦЗжжЃЌЖјЧвдЄЦкЛЙНЋНјвЛВНдіГЄЁЃ

ЁЁЁЁ3.жаЙњзищЕгЭЪмжЦЙњФкжВЮягЭЛЗОГ

ЁЁЁЁ3.1 зищЕгЭНјПкЛђЕЭгкШЅФъ

ЁЁЁЁЮвЙњЙњФкжВЮягЭЙЉгІЬхЯЕжаЃЌзищЕгЭНјПкЙЉгІНіДЮгкНјПкДѓЖЙбЙеЅЖЙгЭЁЃжаЙњЖдзищЕгЭЕФашЧѓЮШЖЈ діГЄЃЌашЧѓПеМфВЛЖЯЭиеЙЃЌдкжБНгНјПкжВЮягЭжаеМБШ64%ЃЌеМОнжБНгНјПкКЫаФЕиЮЛЁЃ

ЁЁЁЁЭМ12ЃКЙњФкгЭжЌЙЉгІЬхЯЕжазищЕгЭеМОнНЯЮЊживЊЕФЕиЮЛ РДдДЃКUSDA ећРэ

ЁЁЁЁЭМ13 жаЙњНјПкжаЃЌзищЕгЭжБНгНјПкдіГЄЧБСІДцдк РДдДЃКUSDA ећРэ

ЁЁЁЁ2013ФъЃЌжаЙњЙњФкзищЕгЭНјПкЛђЕЭгк2012ФъШеРњФъЖШЃЌЛђВЛзу600ЭђЖжЁЃжаЙњГігкЧПОЂЕФЕААзашЧѓЃЌ НјвЛВНМгДѓДѓЖЙНјПкЃЌбЙеЅЖЙгЭЙЉгІСПДѓЗљдіМгЃЌСэвЛЗНУцЃЌЙњФкГЄЦкДцдкЕФФкЭтХЬНЯЖрЕФМлИёЕЙЙвЯж ЯѓГЩЮЊвжжЦНјПкЕФжївЊдвђЃЌдьГЩетжжЧщПіЕФжївЊдвђШчЯТЃК

ЁЁЁЁвЛЗНУцЃЌ2012ФъФъФЉЃЌгЩгкЙњМвНЋгк2013жДаааТЕФНјПкжВЮягЭЙцЖЈЃЌНјПкЩЬЭЛЛїНјПкдьГЩЧЬЮВЃЌЙњ ФкзищЕгЭПтДцМЋЫйХђеЭЃЌЩЯАыФъвЛЖШДяЕН150ЭђЖжИпЮЛЃЌЙњФкШЅПтДцбЙСІОоДѓЃЌЯТАыФъТэзигЭДѓеЧГЩБО зпЩ§ЃЌФкЭтХЬзищЕгЭМлИёЕФЕЙЙвбЯжиНјвЛВНгАЯьСЫНјПкСПЕФдіГЄЁЃ

ЁЁЁЁСэвЛЗНУцЃЌаавЕЭтвђЫивВгагАЯьЁЃзищЕгЭШкзЪУГвзЃЌМЬајдкЙњФкзищЕгЭУГвзжаеМОнжївЊЗнЖюЃЌетвВ ГЩЮЊФкЭтХЬЕЙЙвГЃЬЌЛЏЕФжївЊдвђЁЃ2009 ФъвдКѓзищЕгЭМлИёЙњФкЭтЕЙЙвздГЩЮЊвЛжжГЃЬЌЁЃетжївЊЪЧвђЮЊЃЌ гаШкзЪашЧѓЕФЦѓвЕЃЌПДжиСїЖЏадЃЌНјПкКѓЛсдкНЯЖЬЪБМфФкЕЭМлГіЪлЬзЯжЯжН№ЃЌзЊЭЖЦфЫќИпЪевцЯюФПЛёШЁ РћвцЃЌдкетИіЙ§ГЬжаЃЌШкзЪаджЪНјПкЦѓвЕГіЪлзищЕгЭЕФФПЕФЛсгыДПУГвзЦѓвЕгаНЯДѓВюБ№ЃЌЪЙЕУШкзЪЦѓвЕ ПЩвдвдЕЭгкНјПкГЩБОМлЪлГіЃЌетЖдДПУГвзЦѓвЕгАЯьЗЧГЃДѓЃЌГ§ЗЧЪЧОпБИвЛЖЈВњвЕСДгХЪЦЃЌОпгаПижЦГЩБО гХЪЦЃЌПЩвдЩйЪмГхЛїЃЌЩѕжСВЮгыЦфжаЁЃЙњФкзищЕгЭНјПкЛЙЪЧжївЊМЏжадкБШНЯгагХЪЦЕФДѓЦѓвЕжаЃЌБШШчвц КЃЁЂЛнМЮЁЂЧШНЈЁЂжаЗФЁЂВ§ЛЊЁЂОлСњЕШЁЃзищЕгЭДѓзкЩЬЦЗШкзЪНёФъЪмЕННЯЖргАЯьЃЌЙњМвМгДѓСІЖШвЛЖШДђ ЛїДѓзкЩЬЦЗШкзЪЃЌгШЦфЪЧЭШкзЪЃЌвВЖдзищЕгЭЪаГЁаЮГЩвЛЖЈгАЯьЁЃЕЋЪЧетжжаЮЪНВЂВЛЛсЯћЪЇЃЌвЛЗНУцет ЪЧНтОіЦѓвЕЯжН№СїЮЪЬтЕФЪжЖЮЃЌСэвЛЗНУцЃЌДѓзкЩЬЦЗЪЕМЪашЧѓДцдкЃЌМДБуЪЧДПУГвзНјПкЃЌвВашвЊЕУЕНвј аазЪН№жЇГжВХФмНјвЛВНЮЌЯЕЁЃ

ЁЁЁЁВЛЙ§ЃЌЯТАыФъТэХЬДѓЗљЩЯеЧЃЌгЩгкЙњФкЙЉашзДПіШѕгкЭтХЬЃЌдьГЩЙњФкеЧЪЦШѕгкЭтХЬЃЌЫцзХФкЭтХЬМл ВюЙ§ЖШРДѓЃЌЩѕжСШкзЪРћШѓПеМфвВвЛЖШЯћЪЇЃЌЙњФкбгајзХМшФбЕФШЅПтДцЃЌжВЮягЭЪаГЁећЬхЕФЕЭУдЧщПіЖд НјПкдьГЩВЛРћгАЯьЃЌШЋФъНјПкЧАИпКѓЕЭаЮЬЌЯджјЃЌ12дТШєЮЌГже§ГЃФъЗнНјПкСПЃЌ2013ФъШЋФъНјПкСПСЯФб ЭЛЦЦ600ЭђЖжЁЃ

ЁЁЁЁЭМ14:2013 ФъЮвЙњзищЕгЭЗждТНјПкЪ§СПЯдЯжЧАИпКѓЕЭ РДдДЃКUSDA

ЁЁЁЁ3.2 ЙњФкзищЕгЭашЧѓБфЛЏ

ЁЁЁЁЙњФкзищЕгЭашЧѓБЃГжЦНЮШЃЌНёФъвВГЪЯжНЯвдЭљФъЗнЯрЖдУїЯдЕФМОНкадБфЛЏЃЌЕЋзмЬхЯћЗбЗЂеЙНЯЮЊЦН ЮШЃЌгыШЅФъЯћЗбСПСЯЯрНќЁЃВЛЙ§ЙњФкзищЕгЭЯћЗбУцСйМИИіЮЪЬтЃК

ЁЁЁЁвЛЗНУцЃЌЖдгкЪГЦЗАВШЋвЊЧѓж№НЅЧПЛЏЃЌЙњУёЪГгУгЭАВШЋвтЪЖЧПЛЏЃЌНЋИФБфЪГгУгЭНсЙЙЃЌЖргЭВЂОйГЩ ЮЊЗЂеЙЗНЯђЃЌзищЕгЭдкЪГгУгЭСьгђРЉеЙФбЖШдіМгЁЃЮвЙњМгЧПжВЮягЭМрЙмЃЌЖрЪЁНћжЙЩЂзАЪГгУгЭжБНгНјШы жеЖЫЃЌаЁАќзАж№НЅРЉеЙЪаГЁЁЃетЪЙЕУдРДЦфЫќгЭУћвхЪлТєзищЕгЭЕФПеМфЫѕМѕЃЌдкДЫЙ§ГЬжаЖЙгЭМЬајЛёЕУ НЯКУЕФПеМфЁЃЙњФкЪГгУгЭЪаГЁжБНгвдзищЕгЭжеЖЫЯњЪлСПКмЩйЃЌЖјДѓЖЙгЭЪаГЁвбОЗЧГЃГЩЪьЃЌетжжЙцдђЩЯ ЕФИФБфЖдгкЖЙгЭНЯЮЊгаРћЃЌгШЦфдкжаАќзАЪаГЁЩЯЗЂеЙУїЯдЁЃ

ЁЁЁЁСэвЛЗНУцЃЌЕїКЭгЭељвщНЯЖрЃЌУёжкгУгЭНЁПЕвтЪЖЧПЛЏЃЌбЁдёж№НЅЖрбљЛЏЁЃЕїКЭгЭЪЧзищЕгЭНјШыЩЂгЭ ЪаГЁЕФжївЊЗЂеЙаЮЪНЃЌУёжкбЁдёЗЂЩњБфЛЏЃЌгАЯьзищЕгЭдкЪГгУгЭаЁАќзАЪаГЁЪЙгУЁЃгШЦфашвЊзЂвтЕФЪЧПћ ЛЈгЭНќФъРДЗЂеЙНЯКУЃЌВЂвдРћгкаФдрЕШИХФюЃЌдкаЁАќзАЪаГЁбИЫйЭиеЙПеМфЃЌВЂгагёУзгЭЕШЗжБИўЃЌЖдгк жїгЭЪГгУгЭаЁАќзАЪаГЁаЮГЩвЛаЉгАЯьЁЃ

ЁЁЁЁдйвЛЗНУцЃЌНёФъЙњФкОМУЗЂеЙЗХЛКЃЌШЫОљжВЮягЭЯћЗбСПДяЕН20 ЙЋНя/ФъЕФЫЎЦНКѓЃЌдіЫйЗХЛКЃЌЕўМг ЗДИЏЃЌВЭвћашЧѓзЊЕЃЌСюгЭжЌашЧѓдіСППеМфЪмЯоЁЃетжжКъЙлЛЗОГзЊБфЃЌСюЖЙЁЂзигЭећЬхЕФБэЙлашЧѓНіЪЧ НгНќШЅФъЕФЫЎЦНЃЌДгЖјЖдЙњФкећЬхжВЮягЭЪаГЁаЮГЩвЛЖЈбЙСІЁЃ

ЁЁЁЁЭМ15ЃКЙњФкзищЕгЭБэЙлЯћЗбСП РДдДЃКећРэ

ЁЁЁЁ3.3 ЙњФкзищЕгЭМшФбШЅПтДц

ЁЁЁЁ2012 ФъЃЌЮвЙњЙЋВМЁЖЙигкНјвЛВНМгЧПНјПкЪГгУжВЮягЭМьбщМрЙмЕФЭЈжЊЁЗЃЌгк2013 ФъЦ№МгЧПНјПкжВ ЮягЭжЪСПМрЙмЃЌетЖдНјПкзищЕгЭгАЯьвЛЖШНЯДѓЃЌдьГЩ2012 ФъФЉЕФНјПкИпЗхЃЌЮЊ2013 ФъЕФИпПтДцЕьЖЈЛљ ДЁЁЃЙњФкзищЕгЭдкЩЯАыФъДяЕНПтДцслЗхЃЌИпДя150 ЭђЖжЃЌдЖИпгке§ГЃ60-80 ЭђЖжЕФе§ГЃПтДцЫЎзМЃЌетЖд ЙњФкзищЕгЭЪаГЁЩњЬЌдьГЩНЯВЛРћгАЯьЃЌЖдгкНёФъЕФЪаГЁЖјбдЃЌШЅПтДцГЩЮЊзюживЊЕФжїЬтЃЌЙњФкНјПкСПвВ НЯШЅФъГіЯжвЛЖЈЛиТфЁЃЖјОЙ§СЫТўГЄЕФШЅПтДцжЎКѓЃЌЙњФкзищЕгЭФъФЉЫЎзМШддк100 ЭђЖжИННќЃЌЯджјИпгк е§ГЃЫЎзМЃЌЙњФкЕФПтДцбЙСІгаЫљИФЩЦЃЌЕЋИпПтДцЧщПіШдМЬајДцдкЃЌЧвФъФЉНјПквђНкШеашЧѓгаЫљдіМгЃЌЕМ жТПтДцзЊЩ§ЃЌМЬајбЙжЦЪаГЁЁЃ

ЁЁЁЁЭМ16 зищЕгЭИлПкПтДцЯТАыФъОРњШЅПтДцЛЏЙ§ГЬ РДдДЃК

ЁЁЁЁ3.4 ЙњФкзищЕгЭЯжЛѕМлИёБэЯж

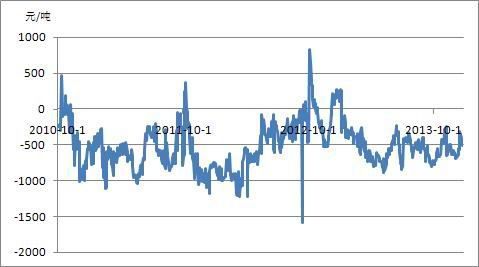

ЁЁЁЁЙњФкзищЕгЭЯжЛѕЕФзмЬхШѕЪЦЯТааЮЊжїЃЌМлИёзпЪЦЗЧГЃЕЭУдЃЌ2013 ФъзмЬхжиаФЯТвЦЃЌПэЗље№ЕДе№ЕДЃЌ 6000 дЊГЩЮЊФъФкМлИёжааФЮЛжУЁЃЯжЛѕЕФСэвЛИіЬиЕуОЭЪЧГЄЦкЕФФкЭтХЬЕЙЙвЁЃвдЙњФкзищЕгЭЯжЛѕМлгыТэРД ЮїбЧ24 ЖШзищЕгЭНјПкЕНИлЭъЫАМлМлВюВЈЖЏРДПДЃЌНќФъРДЙњФкЭтЕЙЙвГЪЯжГЃЬЌЛЏЃЌетЖдгкДПУГвзвРППМл ВюЛёРћЕФЦѓвЕРДЫЕЮовЩЪЧВЛРћЕФЃЌЕЋЖдгкзищЕгЭашЧѓЗНЖјбдЃЌЙњФкВЩЙКБуРћадЬсИпЃЌГЩБОКЯЪЪЁЃФПЧАзи щЕгЭУГвзМЏжаЖШНЯИпЃЌгазЪжЪЕФДѓаЭЦѓвЕжїЕМЪаГЁЁЃ

ЁЁЁЁЭМ17ЃКЙњФкзищЕгЭЯжЛѕМлИёжиаФЯТвЦЁЃ РДдДЃКWind ећРэ

ЁЁЁЁЭМ18ЃКжаЙњЙуЖЋЯжЛѕМлгыТэРДЮїбЧFOB ЯжЛѕМлЕЙЙвГЃЬЌЛЏ РДдДЃКBloomberg

ЁЁЁЁ4.зищЕгЭзЂжиМОНкадвђЫи

ЁЁЁЁ4.1 ТэзигЭСЯЧјМфВЈЖЏ

ЁЁЁЁТэРДЮїбЧзищЕгЭЮДРДзпЪЦашПМТЧЙЉашЛљБОУцЕўМгМОНкадвђЫиЁЃгЩгк2014 ФъЕквЛМОЖШзищЕгЭДІдкМО НкадМѕВњжмЦкжЎжаЃЌзмЬхШдгаЭћБЃГжЦЋЧПдЫааЃЌЩѕжСПЩФмдкгЁФсЙЉашЗНУцРћЖрвђЫиЬсеёжЎЯТНјвЛВНЩЯвЦЃЌ ЩѕжСПЩФмЛиЕН3000 СжМЊЬивЛЯпИННќЁЃЕЋЪЧДгНЯГЄЦкРДПДЃЌУїФъЯТАыФъЃЌгЁФсЁЂТэРДЮїбЧзищЕгЭдіВњжм ЦкЕНРДвдМАЖдгк2013 ФъВњСПЕФаоИДаддіМгЕНРДКѓЃЌЙЉашбЙСІПЩФмЛсж№НЅЯджјЃЌвђДЫКѓЦкШдНЋУцСйНЯДѓ ЕФЯТаабЙСІЃЌзмЬхПЩФмЛсГЪЯжЯШбяКѓвжзпЪЦЃЌвРШЛВЈЖЏОчСвЁЃЖдгкЮДРДЕФдЄЦкВЛРћЕФЧщПіЯТЃЌзищЕгЭПЩ ФмЛсЯТЬН2000 СжМЊЬиЙиПкЪдЬНжЇГХЁЃ

ЁЁЁЁЭМ19ЃКТэРДЮїбЧзищЕгЭПэЗље№ЕДЃЌВЈЖЏОчСв РДдДЃКЮФЛЊВЦО

ЁЁЁЁ4.2 СЌзигЭЯТааПеМфЛђгаЯо

ЁЁЁЁСЌзигЭВЈЖЏОчСвЃЌУцСйзХЙњФкВЛРћЕФЙЉашЛЗОГдМЪјЃЌНЯИпЕФПтДцЫЎЦНКЭашЧѓдіГЄЕФЗХЛКЙВЭЌаЮГЩГЄ ЦкдМЪјЁЃзищЕгЭЮДРДвЛФъЕФжївЊВЈЖЏЧјгђЛђдк5300-7300 дЊ/ЖжжЎМфЁЃ2013 ФъФЉУїГѕЛђНЋаЮГЩНзЖЮЕЭЕуЃЌ ЕЋашвЊЩЯеЧНіПЩФмЪЧНзЖЮадзпЪЦЃЌдкгЭжЌгЭСЯЙЉгІдіГЄЕФДѓЛЗОГЯТЃЌгЭжЌШБЗІаЮГЩЧїЪЦЕФЛњЛсЃЌЮДРДЕФ ЕзВПЙЙжўЦкПЩФмНЯТўГЄЁЃ

ЁЁЁЁЭМ20ЃКСЌзищЕгЭПэЗље№ЕДЃЌЙЙжўЕзВП

ЁЁЁЁ4.3 зищЕгЭгыЦфЫќгЭжЌЕФМлВюВЈЖЏ

ЁЁЁЁзищЕгЭгыЦфЫќгЭжЌМлВюж№НЅЫѕМѕжСНЯЕЭЫЎЦНЃЌЖЙзигЭ800 дЊИННќЃЌВЫзигЭ1100 дЊИННќОљЯдЪОГівЛЖЈЦѓЮШМЃЯѓЃЌШєФЯУРЬьЦјГДзїЙЉгІГіЯжЮЪЬтЛђдйУцСйЖЙзиМлВюзпРЋЁЃДгМОНкзпЪЦПДЃЌзЂвтзищЕгЭ11 дТ діВњжмЦкНсЪјЃЌУРЖЙгЭаТЪаГЁФъЖШПЊЪМЧАКѓЃЌВЫгЭ5 дТБфЛЏЙЉгІБфЛЏЪБЕувзВњЩњМлВюзЊелЪБЕуЁЃ

ЁЁЁЁЭМ21ЃКгЭжЌМфМлВюВЈЖЏ РДдДЃКЮФЛЊВЦО

ЁЁЁЁ5.НсТл

ЁЁЁЁгЭжЌЙЉашУцжїЕМааЧщЃЌгЭжЌгЩгкдкВњвЕСДЬѕжаЕФФъЖШЮЛжУЫљЯоЃЌБэЯжЯрЖдЦЋШѕЃЌЕЋЪЧдкЮДРДвЛФъжа ПЩФмЛсж№НЅгаЫљБфЛЏЃЌЖјзищЕгЭгШЦфжЕЕУЙизЂЁЃ

ЁЁЁЁ1ЁЂДгЙЉгІНЧЖШРДПДЃЌгЭжЌШЋЧђЙЉашЧїПэЫЩЃЌжївЊгЭжЌЦЗжжЙЉгІОљгаИФЩЦЃЌТэРДЮїбЧгыгЁФсзищЕгЭЃЌ УГвзгыгУСПЬсИпж№НЅгаЛиЙщашЧѓЃЌашзЂвтдкМлВюгыЖЙгЭЫѕМѕЧщПіЯТЃЌв§ЗЂУГвзСїЯђЕФзЊвЦЁЃЮДРДЖЙзигЭ ЕФОКељКЭМлИёНЧСІЃЌЛђашЙизЂЫЕФЙЉгІИќПэЫЩЕФВуУцЁЃФПЧАОЭЪЧдкМЋПэЫЩдЄЦкжЎЯТЃЌФЯУРЕФДѓЖЙВњСПЗЂ ЩњдЄЦкЭтЕФБфЛЏЃЌгЁФсЕФЙЉгІБфЛЏШєгыдЄЦкВЛЯрЗћКЯЃЌНЋПЩФмв§ЗЂМлИёзпЪЦЕФОчСвБфЛЏЁЃ

ЁЁЁЁ2ЁЂЦЩЧПгЭШѕЬЌЪЦбЙжЦгЭжЌећЬхЕФзпЪЦЃЌДѓЕФЗНЯђЪмЕНЩчЛсЗЂеЙЗНЯђгАЯь(ЕААзашЧѓдіГЄЧПгкгЭжЌ ашЧѓдіГЄ)КмФбИФБфЃЌЕЋдкгЭжЌЕЭњМОзЊЛЛЪБЕуЛђгагЭжЌРрБэЯжЕФЛњЛсЁЃЦЩгЭЧПШѕЕФЖдГхЃЌашЖюЭтЙизЂ зищЕгЭЧщПіЁЃ2013 ФъЃЌЖдГхбЁЖЙЦЩЁЂзищЕгЭЃЌ2014 ФъЃЌЖдГхНкзрШДЮДБидйШчДЫЁЃ

ЁЁЁЁ3ЁЂ2014 ФъЛЙПЩЙизЂЩњЮяВёгЭЩњВњЕФИФЩЦЧщПіЃЌШєЙЄвЕгУСПдіМгдђЖдгЭжЌаЮГЩвтЭтжњСІЃЌВЂСюгЭжЌ гыдгЭСЊЖЏадгЩ2013 ФъЕФЫЩЩЂзЊЯђНєУмЃЌдкетвЛЕуЩЯРДЫЕЃЌЮДРДгЁФсЕФЩњЮяВёгЭВєЛьБШР§ЬсИпМЦЛЎЪЕ МЪаЇЙћЃЌАЭЮїЁЂАЂИљЭЂИїЙњЕФЪЕЪЉЗЂеЙЕШОљаЮГЩНЯДѓгАЯьЁЃ

ЁЁЁЁ4ЁЂВЫзбгЭЪЧИіКмДѓЕФВЛШЗЖЈадвђЫиЃЌвђЮЊжаЙњЙњДЂЕФХгДѓЙЉгІШчКЮГіПтЃЌНЋЖдЪаГЁИёОжгАЯьОоДѓЁЃШчЙћВЛМЦГЩБОгПГіЪЦБиГхЛїЫљгагЭжЌЦЗжжЃЌЖјМДБуЪЧТжЛЛЃЌМлИёКЭЗНЪНЕФВЛЭЌбЁдёвВЛсгАЯьЪаГЁВЈЖЏ

ЁЁЁЁ5ЁЂЙњФкгЭжЌОЙ§2013 ФъЕФШЅПтДцЃЌШЁЕУвЛЖЈГЩЙћЃЌЕЋЙЉгІзмЬхШдЦЋПэЫЩЃЌдкЮДРДЕФвЛФъжаЃЌгЩгкЙњФкФкЩњЕФбЙеЅашЧѓЧПОЂЃЌжЛвЊбЙеЅРћШѓКЯЪЪЃЌНјПкгЭзбЙЉгІГфЗжЃЌетжжЦЋПэЫЩЕФгЭжЌЙЉгІИёОжПЩФмНЯФбИФБфЃЌвђДЫЫфШЛгЭжЌМлИёЯТааПеМфж№НЅгаЯоЃЌЕЋЪЧФбвдЛёЕУЧїЪЦадЩЯеЧЕФЯджјЛњЛсЃЌГ§ЗЧЙњМЪЪаГЁЙЉашЙиЯЕЗЂЩњЛђгаМДНЋЗЂЩњжиДѓзЊелЕФМЃЯѓЁЃ

ЁЁЁЁ6ЁЂШЋЧђОМУаЮЪЦгАЯьвРШЛЧПСвЃЌЗЂДяЙњМвОМУЬхОМУж№ИДЫеЃЌаТаЫЪаГЁЙњМвбЙСІНЅдіЃЌУїФъДѓзкЩЬЦЗЗжЮіашвЊИёЭтзЂвтЛуТЪВЈЖЏЖдзЪН№гАЯьДјРДЕФЗчЯеЁЃвЛЗНУцЪЧУРдЊзпЧППЩФмЛсСюДѓзкЩЬЦЗМЬајГабЙЃЌСэвЛЗНУцаТаЫЪаГЁЙњМвЛѕБвБсжЕбЙСІвбдк2013 ФъгаНЯГфЗжБэЯжЃЌУїФъЕФЛуТЪВЈЖЏЖдгкБОЙњДѓзкЩЬЦЗУГвзгАЯьГЬЖШСЯНЋдіМгЁЃБШШчгЁФсЖмЃЌТэБвдкОчСвБсжЕжЎКѓЪЧЗёЛсгаНЯДѓЗљЖШЕФЗДЕЏЃЌНЋгАЯьзищЕгЭЕФМлИёМАЪаГЁашЧѓЁЃ

ЁЁЁЁгЩДЫРДПДЃЌ2014 ФъзищЕгЭЪаГЁзмЬхЛљБОУцШдЧїЫЩЃЌзмЬхРДПДЃЌЕквЛМОЖШЕФМОНкадЩЯааЛњЛсДцдк ЃЌЕЋЪЧФЯУРЙЉгІбЙСІЕўМгзищЕгЭаТдіВњФъЗнПЩФмЛсдкФъжаЮЊгЭжЌДјРДНЯДѓЕФбЙСІЁЃЫцзХЙЉгІбЙСІЪЭЗХЃЌЕкШ§жСЕкЫФМОЖШВХПЩФмж№НЅЛёЕУЧїЪЦадИФБфЕФЛњЛсЁЃ

ЁЁЁЁЗНе§жаЦк бюРђФШ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

жЧЭЖЁЄОлНЙ

- ХЎЩњТєУШЩёЦїЃКУРЭМЬљЬљ

- ГдЛѕМѕЗЪБиБИЃКХФШШСП

- ДђдьЭъУРЩэаЮЃКНЁЩэзЈМв

- ШУееЦЌНВЙЪЪТЃКЯуНЖЯрЛњ

- РжИпгЮЯЗЃКгЂалЙЄГЇШыЧж

- ЮЈУРНтУегЮЯЗЃКЮЯХЃФаКЂ

- ГЌИаЙйДЬМЄЃКНЉЪЌПЊЬХЪж

- аЁзїжаЕФОЋЦЗЃКБЉСІЬЙПЫ

- ЖЏЛЩњЛюЃКЭђаЫЖЏЛЩёХФ

- ПДЕчгАБиБИЩёЦїЃКЭэЩЯСЫ

- Л№БЌХЎадЩчЧјЃКУРРВУРзБ

- ТэФъдЫЪЦШчКЮЃКПДЪжЯр

- евХАКЮБиЭцФёЃКЮоОЁЦЭНж

- ЫЋЪжЦыпЃВЛЭЌВНЃКЕпЧђ

- здХАаТГшЖљЃКUnrollMe

- ЛУцЕГЕФИЃвєЃКЛюСІФаКЂ

- ЁЖЙњеНЁЗЙЋВтМЄеНРёАќ

- ЁЖЯЩФЇБфЁЗЙЋВтаТРЫЬиШЈПЈ

- ЁЖНјЛїЕФШ§ЙњЁЗаТРЫЖРМвНСЛїПЈ

- ЁЖаІАСНКўOLЁЗЗчдЦдйЦ№ПЈ

- ЁЖЕЏЭЗСЊУЫЁЗаТРЫЬиШЈПЈ

- ЁЖДѓЬЦ2ЁЗаТРЫЬиШЈЩёЪоАќ

- ЁЖКкН№ЁЗаТРЫЖРМвРёАќ

- ЁЖ300гЂалЁЗаТРЫзЈЪєРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈРёАќ

- ЁЖаТЬьСњАЫВПЁЗЙЋВтРёАќ

- ЁЖШЫШЫауЮшЁЗаТРЫЬиШЈРёАќ

- ЁЖСњЮфЁЗаТРЫзЈЪєРёАќ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ