方正中期:宏观面影响偏空 铅价或震荡偏弱

摘要:

1、宏观面来看:2013 年美国经济增长较强劲,在就业小幅增长和房地产市场持续复苏的背景下,2014 年上半年美国经济或仍将有亮丽的表现,但能否延续至下半年及以后一段时间却值得怀疑,因为受到美联储将于2014 年开始缩减量化宽松规模的影响。在12 月的议息会议上,美联储宣布从2014 年1 月起将每月购买资产规模减少100 亿美元至750 亿美元,且伯南克表示在未来的每次会议上仍可能适度缩减,直到2014 年底最终结束QE。QE 的缩减可能将对2014 年尤其是下半年的美国经济增长产生一定不利影响,预计2014 年美国经济增速较2013 年将有小幅放缓。欧元区经济终于自2013 年第二季度开始从负增长走向了微弱的正增长,2014 年欧元区经济有望延续微弱的复苏,但这种复苏的不确定、不稳定性很强。在世界经济缓慢复苏及日本政府实施超级量化宽松政策的支持下,2013 年日本经济有望实现实际GDP 增长率1.6%左右;从2014 年4 月1 日起日本政府将消费税率从目前的5%提高至8%,我们认为,如果未来消费税上调对居民消费的抑制作用未能被经济刺激政策有效缓解,日本经济复苏的不确定性将进一步放大。中国2013 年GDP 增速或将达到7.7%左右。12 月10-13 日,中央经济工作会议召开,会议指出,2014 年宏观政策将继续实施积极的财政政策和稳健的货币政策。做好2014年经济工作,最核心的是要坚持稳中求进、改革创新。预计2014 年中国GDP 增速将在7.5%左右。综合来看,2014 年全球经济仍将延续缓慢复苏态势,增速较2013 年或将略放缓。

2、供需面来看:国际铅锌研究小组(ILZSG)最新公布的数据显示,2013 年1-10 月全球铅市供应短缺5.4万吨。相关机构预期,2013 年过剩15,500 吨,2014 年全球铅产量将较需求低26,000 吨。国内来看,汽车、电动自行车庞大的替换性需求保持刚性,汽车、电动自行车产销同比较快增长,4G 牌照的发放或将拉动通讯类铅蓄电池的需求增长,有助于推动铅需求的稳定增长,但是,由于国内铅产量也仍稳定增长,国内铅市总体仍供应充足。2013 年以来,LME 铅库存持续下滑,截至目前已降至22 万吨左右,相较于年初的32 万吨左右,大幅下滑10 万吨,为铅价走势提供一定支撑。目前来看,2014 年铅市供需面对铅价利多大于利空。

3、总体来看:尽管铅市供需面的利多因素或将为铅价提供一定支撑,但2014年全球经济增速同比或将略放缓将打压铅价,预计2014 年铅价走势仍将震荡偏弱,LME 三月铅期价主要运行区间或将在1700-2350 美元/吨之间,沪铅期价主要运行区间或将在13000-14700 元/吨之间。操作上,投资者可区间操作,注意风控。

1. 2013年铅价行情回顾

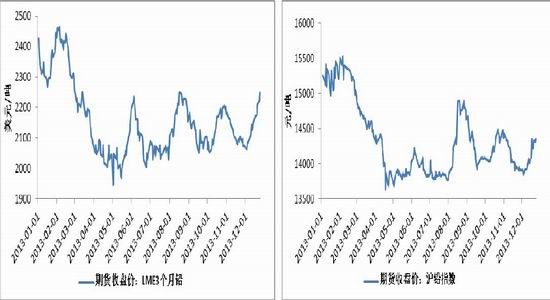

图1:伦铅2013 年走势 图2:沪铅指数2013 年走势

资料来源:Wind、文华财经、方正中期研究院

2013 年,内外盘铅价走势偏弱,截至目前伦铅自年初的2400 一线跌至目前的2250 一线,累计跌幅2.76%,沪铅自年初的15500 一线跌至目前的14500 一线,累计跌幅5.09%。中国下调经济增速,美国经济向好令投资者对美联储不久将缩减刺激措施规模的担忧愈发强烈,令基本金属价格整体承压走低,但是,2013 年全球铅市供应短缺及LME 铅库存大幅下降,令铅价跌幅受限。分阶段看:

第一阶段:1-4 月,内外盘铅价自年初高点大幅回落。2 月下旬-3 月中国出台房地产调控新“国五条”,3月16 日塞浦路斯危机突袭,美元指数走强,中国公布的一季度GDP 增速数据放缓,国内铅下游需求疲弱,伦铅自2400 一线跌至最低2000 一线,沪铅自15500 一线跌至最低13400 一线。

第二阶段:5-7 月,低位窄幅震荡整理。国内外公布的经济数据逐渐向好,全球铅市供应短缺及LME、上期所铅库存持续下滑,但是,市场对美联储不久将缩减购债规模的担忧升温,多空因素博弈,伦铅震荡区间为1900-2200 之间,沪铅震荡区间为13400-14200 之间。

第三阶段:8-12 月,震荡整理,重心略上移。尽管中、美、欧等经济体经济继续向好转变及铅市供需面仍为铅价提供一定支撑,但对美联储将开始缩减刺激措施规模的忧虑持续令市场承压,铅价持续震荡整理,伦铅震荡区间为2000-2300 之间,沪铅震荡区间为13800-15000 之间。

2. 宏观经济情况

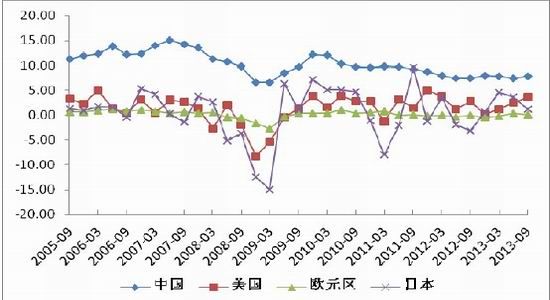

2.1.2014年全球经济仍将延续缓慢复苏态势、增速较2013年或将略放缓

2013 年,美国制造业、消费及住房市场持续复苏,就业市场持续改善,推动经济复苏较强劲。最新数据显示,美国第三季国内生产总值(GDP)环比年率修正值为成长4.1%,为2012 年第一季以来最快。预计2013 年全年美国经济增速将达到1.8%左右。美国经济很大程度上依靠国内消费,就业小幅增长和房地产市场持续复苏对消费者情绪和支出构成支持,因此,2014 年上半年美国经济或仍将有亮丽的表现,但能否延续至下半年及以后一段时间却值得怀疑,因为受到美联储将于2014 年开始缩减量化宽松规模的影响。在12 月的议息会议上,美联储宣布从2014 年1 月起将每月购买资产规模减少100 亿美元至750 亿美元,且伯南克表示在未来的每次会议上仍可能适度缩减,直到2014 年底最终结束QE。QE 的缩减可能将对2014 年尤其是下半年的美国经济增长产生一定不利影响,预计2014 年美国经济增速较2013 年将有小幅放缓。

欧元区经济终于自2013 年第二季度开始从负增长走向了正增长,但其复苏势头仍很微弱且不稳定。数据显示,2013 年第三季度欧元区GDP 环比增长0.1%,不及第二季度的环比增长0.3%。2014 年,欧元区经济有望延续微弱的复苏,但这种复苏的不确定、不稳定性很强,因为,一方面面临外围经济体经济增速可能放缓的挑战,另一方面一些国家的债务问题隐忧仍存。

2013 年,在世界经济状况缓慢好转及日本政府实施超级量化宽松政策的支持下,日本经济有望实现实际GDP增长率1.6%左右。从2014 年4 月1 日起日本政府将消费税率从目前的5%提高至8%。有观点认为:2014 年第一季度消费税增税前的抢购需求将带动GDP 增长率再度走高;为抵消增税的负面影响,政府将实施5.5 万亿日元规模的经济刺激政策,防止经济复苏中止。我们认为,如果未来消费税上调对居民消费的抑制作用未能被经济刺激政策有效缓解,日本经济复苏的不确定性将进一步放大。

在2013 年3 月召开的全国人大会议上,政府将2013 年国内GDP 预增目标下调至7.5%。2013 年前三季度,国内生产总值(GDP)分别实现了7.7%、7.4%、7.8%的增速,预计第四季度GDP 增速在7.7%左右,全年GDP 增速或将达到7.7%左右。12 月10-13 日,中央经济工作会议召开,期间“套开”全国城镇化会议,还是首次。会议指出,2014 年宏观政策将继续实施积极的财政政策和稳健的货币政策。做好2014 年经济工作,最核心的是要坚持稳中求进、改革创新。会议提出了2014 年经济工作的六大任务。2014 年是全面贯彻落实党的十八届三中全会精神、全面深化改革的第一年。11 月9-12 日召开的十八届三中全会审议通过了《中共中央关于全面深化改革若干重大问题的决定》,涵盖15 个领域、60 个具体任务。预计2014 年中国GDP 增速将在7.5%左右。

综合来看,2014 年全球经济仍将延续缓慢复苏态势,增速较2013 年或将略放缓。

图3:中、美、欧、日GDP 走势

资料来源:Wind、方正中期研究院

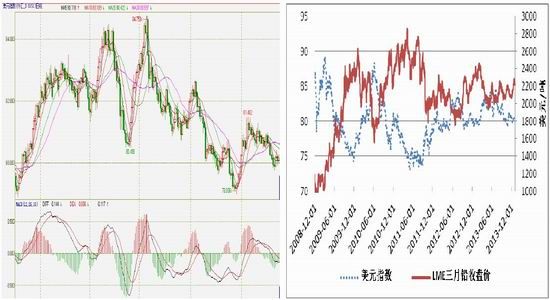

2.2.2012014年美元指数或将保持震荡向上格局

受美国经济复苏及2014 年美联储将逐步缩减货币刺激措施规模影响,2014 年美元指数或将保持震荡向上格局,上方压力位90 一线,将令全球大宗商品市场承压。

图4:美元指数2013 年走势 图5:美元指数与铅期价走势呈负相关

资料来源:Wind、文华财经、方正中期研究院

3. 铅供需面情况

3.1.全球铅市供需:2014年全球铅市供应料短缺

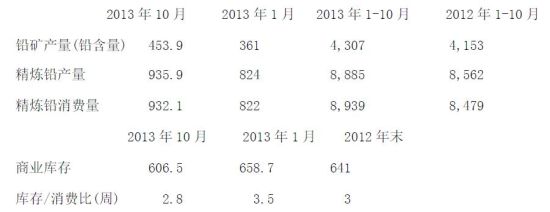

国际铅锌研究小组(ILZSG)最新公布的数据显示,2013 年1-10 月全球铅市供应短缺5.4 万吨。

以下为ILZSG 最新全球数据(以千吨计):

商业库存统计范围包括西方生产商和消费商(含报告数据和估计数据),贸易商和伦敦金属交易所(LME)。

相关机构预期,2014 年全球铅产量将较需求低26,000 吨。

3.2.中国铅市供需:总体仍供应充足

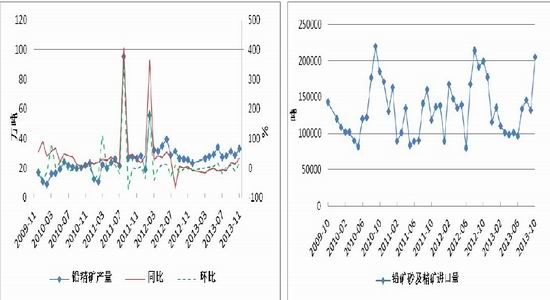

3.2.1.2013年以来中国铅精矿产量同比仍较快增长、进口量同比下滑

国家统计局公布的数据显示,2013 年1-11 月中国铅精矿产量为294.15 万吨,同比增长12.3%。中国海关公布的数据显示,2013 年1-10 月中国铅矿砂及精矿进口量为125.8 万吨,同比下降17.76%。中国铅精矿对外依存度在30%附近。

图6:中国铅精矿产量月度统计 图7:中国铅矿砂及精矿进口量月度统计

资料来源:Wind、方正中期研究院

3.2.2.2013年以来中国铅产量同比增幅放缓

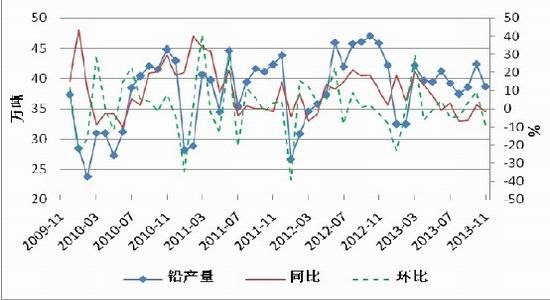

国家统计局公布的数据显示,2013 年1-11 月中国铅产量为418.38 万吨,同比增长6.05%,同比增幅放缓,或主要与再生铅产量下降有关。数据还显示,2013 年1-10 月中国矿产铅产量为278.14 万吨,同比增长10.35%,再生铅产量为106.85 万吨,同比下降7.24%。其中,中国再生铅产量占铅总产量的三成左右。近年来,国家对再生铅行业进行严格的环保检查,迫使一些不达标中小型再生铅企业停产整顿,是使再生铅产量同比下滑的主要原因。

最新的再生铅行业政策包括:2011 年1 月24 日,工信部、科技部、财政部联合发布了《再生有色金属产业发展推进计划》,决定进一步推进再生有色金属行业产业布局。为规范、引导再生铅行业健康发展,工信部和环境保护部于2012 年8 月27 日统一制定了《再生铅行业准入条件》。工信部、环保部、国家发改委等五部门在2013 年5 月联合发布了《关于促进铅酸蓄电池和再生铅产业规范发展的意见》,明确了一系列加快产业结构调整升级的措施和加大淘汰落后产能力度的举措。另2013 年9 月份国务院印发《大气污染防治行动计划》,国家加强工业企业大气污染综合治理。

图8:中国铅产量月度统计

资料来源:Wind、方正中期研究院

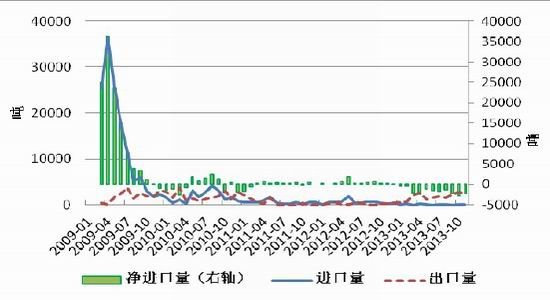

中国海关公布的数据显示,2013年1-10月中国精炼铅进口量为673吨,出口量为17056吨,净出口量为16383吨。2013年精炼铅进出口表现为净出口态势,也反映出中国铅市总体仍供应充足。

图9:中国精炼铅进出口量月度统计

资料来源:Wind、方正中期研究院

3.2.3.国内铅酸蓄电池行业存产能过剩现象

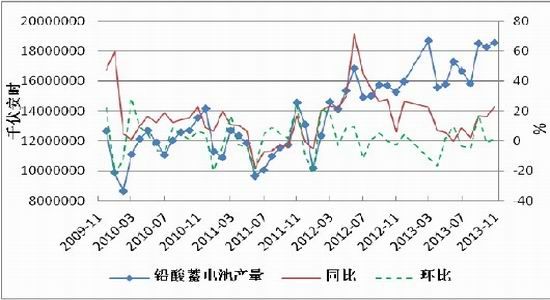

国家统计局公布的数据显示,2013 年1-11 月中国铅酸蓄电池产量为1.85 亿千伏安时,同比增长15.03%,近几年铅酸蓄电池产能不断扩张,是使其产量同比仍较快增长的主要原因。据利源信息网称,截至去年末我国共有225 家铅蓄电池企业,铅酸蓄电池产能达3 亿千伏安时,而去年产量为1.75 亿千伏安时,产能利用率仅为58%。同时,2013-2014 年内将新增3662 万千伏安时铅蓄电池产能。天能、超威、骆驼、风帆是新增产能的主力军。铅酸蓄电池行业产能快速扩张之际,终端需求却未有明显好转,使得铅酸蓄电池行业出现产能过剩现象,而在起动型、牵引型及固定型铅酸蓄电池中,牵引型铅酸蓄电池行业的产能过剩现象尤为突出,受此影响,牵引型蓄电池企业全年大部分时间都陷在“价格战”的泥淖中。

最新的铅酸蓄电池行业政策包括:工信部、环保部等有关部门于2012 年5 月11 日发布了《铅蓄电池行业准入条件》,自2012 年7 月1 日起正式实施,规定现有铅蓄电池及其含铅零部件生产项目,均应于2013 年12月31 日前达到本准入条件的要求。工信部、环保部、国家发改委等五部门在2013 年5 月联合发布了《关于促进铅酸蓄电池和再生铅产业规范发展的意见》,明确了一系列加快产业结构调整升级的措施和加大淘汰落后产能力度的举措。另2013 年9 月份国务院印发《大气污染防治行动计划》,国家加强工业企业大气污染综合治理。

2013 年11 月,有媒体消息称,铅酸蓄电池行业征收消费税几成定局,相关方面已经收到财政部征税的征求意见稿。铅酸蓄电池行业特别是电动自行车行业竞争进入白热化阶段,行业利润水平已经进入盈亏平衡点,增加税收会导致行业再度洗牌,铅酸蓄电池价格肯定要上涨。

图10:中国铅酸蓄电池产量月度统计

资料来源:Wind、方正中期研究院

3.2.4.2012013年以来中国汽车产销增速超预期

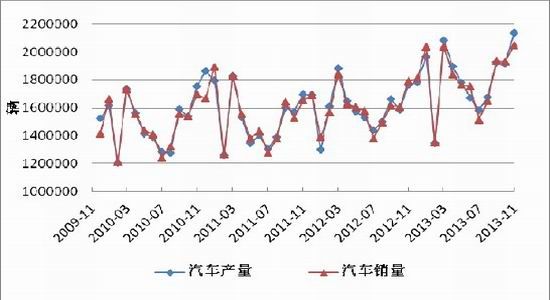

2013 年以来国内汽车市场的火爆程度超过了市场预期。据中汽协统计分析,2013 年1-11 月汽车产销分别完成1998.93 万辆和1986 万辆,同比分别增长14.34%和13.53%。预计2013 年全年汽车产销将分别达到2210万辆左右和2195 万辆左右,同比分别增长14.68%和13.69%。居民收入增长在推动汽车消费,随着“新型城镇化建设”和居民收入的提高,汽车消费将稳定增长,预计2014 年中国汽车产销量将同比增长10%。

据相关数据显示,目前国内汽车保有量庞大。

图11:中国汽车产、销量月度统计

资料来源:Wind、方正中期研究院

3.2.5.2012013年以来中国电动自行车产量同比或仍将较快增长

据Wind 数据显示,2012 年中国电动自行车产量为2028.4 万辆,同比增长26.3%。预计2013 年产量增幅在20%左右。据中国自行车协会的数据,目前中国电动自行车的保有量已接近1.5 亿辆的规模。

此前相关业内人士表示,电动自行车新国标可能将2014 年出台,时速略放宽,由原来的20 公里变成26公里,一旦超速就自动“断电”,允许车重由40 公斤变成55 公斤,并要求采用机动车制动系统。新国标出台,将导致一些小的无法改进生产线的企业被淘汰,将促进行业的整体优化。

3.2.6.通讯类蓄电池市场订单量稳定

据利源信息网调研,通讯蓄电池企业多与移动、联通、电信等运营商合作,订单量稳定,加之市场对4G 网络的预期,通讯类(固定型)电池发展前景或优于起动、牵引型蓄电池。

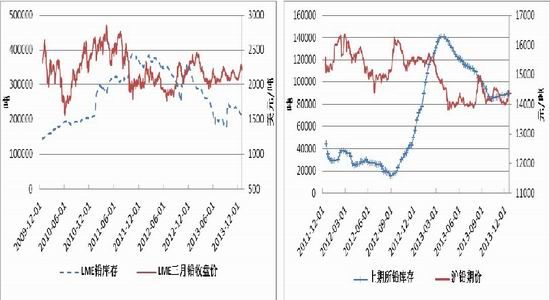

3.3.铅库存:2013年LME铅库存大幅下降

2013 年以来,LME 铅库存持续下滑,截至目前已降至22 万吨左右,相较于年初的32 万吨左右,大幅下滑10 万吨,为铅价走势提供一定支撑。

图12:LME 铅库存与伦铅期价走势对比 图13:上期所铅库存与沪铅期价走势对比

资料来源:Wind、方正中期研究院

4. 2014年铅价行情展望

图14:伦铅周线走势 图15:沪铅指数周线走势

资料来源:文华财经、方正中期研究院

宏观面来看:2013 年美国经济增长较强劲,在就业小幅增长和房地产市场持续复苏的背景下,2014 年上半年美国经济或仍将有亮丽的表现,但能否延续至下半年及以后一段时间却值得怀疑,因为受到美联储将于2014 年开始缩减量化宽松规模的影响。在12 月的议息会议上,美联储宣布从2014 年1 月起将每月购买资产规模减少100 亿美元至750 亿美元,且伯南克表示在未来的每次会议上仍可能适度缩减,直到2014 年底最终结束QE。QE 的缩减可能将对2014 年尤其是下半年的美国经济增长产生一定不利影响,预计2014 年美国经济增速较2013 年将有小幅放缓。欧元区经济终于自2013 年第二季度开始从负增长走向了微弱的正增长,2014 年欧元区经济有望延续微弱的复苏,但这种复苏的不确定、不稳定性很强。在世界经济缓慢复苏及日本政府实施超级量化宽松政策的支持下,2013 年日本经济有望实现实际GDP 增长率1.6%左右;从2014 年4 月1 日起日本政府将消费税率从目前的5%提高至8%,我们认为,如果未来消费税上调对居民消费的抑制作用未能被经济刺激政策有效缓解,日本经济复苏的不确定性将进一步放大。中国2013 年GDP 增速或将达到7.7%左右。12 月10-13 日,中央经济工作会议召开,会议指出,2014 年宏观政策将继续实施积极的财政政策和稳健的货币政策。做好2014年经济工作,最核心的是要坚持稳中求进、改革创新。预计2014 年中国GDP 增速将在7.5%左右。综合来看,2014 年全球经济仍将延续缓慢复苏态势,增速较2013 年或将略放缓。

供需面来看:国际铅锌研究小组(ILZSG)最新公布的数据显示,2013年1-10月全球铅市供应短缺5.4万吨。相关机构预期,2014 年全球铅产量将较需求低26,000 吨。国内来看,汽车、电动自行车庞大的替换性需求保持刚性,汽车、电动自行车产销同比较快增长,4G 牌照的发放或将拉动通讯类铅蓄电池的需求增长,有助于推动铅需求的稳定增长,但是,由于国内铅产量也仍稳定增长,国内铅市总体仍供应充足。2013 年以来,LME铅库存持续下滑,截至目前已降至22 万吨左右,相较于年初的32 万吨左右,大幅下滑10 万吨,为铅价走势提供一定支撑。目前来看,2014 年铅市供需面对铅价利多大于利空。

总体来看:尽管铅市供需面的利多因素或将为铅价提供一定支撑,但2014 年全球经济增速同比或将略放缓将打压铅价,预计2014 年铅价走势将震荡偏弱,LME 三月铅期价主要运行区间或将在1700-2350 美元/吨之间,沪铅期价主要运行区间或将在13000-14700 元/吨之间。操作上,投资者可区间操作,注意风控。

方正中期研究院 冯海莹

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。