��������: �����ͷ��в����� ������������

ժҪ��

����1�������ͼ�ά�ָ�λ�ӳɱ���֧������۸�2014��ȫ�����ƽ�������ת��ͬʱҲ������ԭ���������������2014���г����幩����Ȼ��ʮ�ֳ�ԣ���������ܵ������Լ���Ե�������ⲻ�Ͻ�����֧���ͼۣ��ڴ�Ӱ���£�����Ԥ��2014������ͼ۽�����ά�ָ�λ���������ƣ�ͬʱ��������С�����ƣ���������Ԥ����90-115��Ԫ֮�䣬����Ҳ���ӳɱ���֧������۸�

����2��2014�������г�������������ʣ�ľ��档2013�����ʯ��������������Ȳ������������ż�����������ʯ����������仯����2014����Ȼ�ǹ��ィ�����Ҫ��ȣ�ʯ���������������������С���������ﵽ2000������ҡ����ܹ�·������� 2014�������п��ܳ��ָ��ƣ����빩Ӧ��ȣ������Խ��Բ��㣬����ʯ���������Ȼ�����ֹ�ʣ�ľ��档

����3��2014�������ͷ��в����ʡ�2014�ꡢ2015�����ҹ���ʮ���塱�滮�����Σ���·���迪����������2014-2015�꣬����ζ��2014��2015�겿�����������д��ͷš����ʽ��ȱ������Ȼ����Լ��·���̽�չ����Ҫ���⣬2014������ʽ���Ȼ������ƫ�������ƣ���Ҳ����һ���̶�������ʯ������������ͷš�

��������������������Ϊ��2014��ʯ������۸�������Ȼ����ܴ�����������Ȼ��Ƚ����ԣ���������ǡ����л��䡢�ļ����ٶ����ǵ����ƣ�ʯ�������ڼ�ȫ�겨������Ԥ����4200-4700Ԫ/�֡�

������һ���� ����ع�

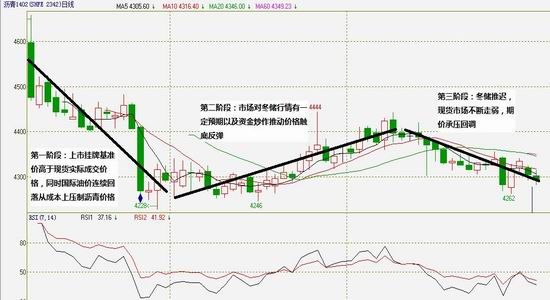

����2013��10��9�գ�ȫ����ʯ�������ڻ����������������У��������ս�Ͷ��Ծ������1402��Լ�ɽ�����31.87���֣��ֲ�Ϊ6.52���֡��������Ĵֽ������У��ɽ����ͳֲ����������½�����������Ҳ������խ��������������ף���������1402��Լ������ָ�λ�ص����ƣ����Ϊ4658Ԫ/�֣����������������У�����ͼ�Ϊ4228Ԫ/�֡�

����ͼ1��2013������������Լ��K��ͼ

����������Դ���Ļ��ƾ������������о�Ժ

������һ�Σ���10��9��-10�µף�ʯ�������ڼ�������ֻص����ƣ������̽��4228Ԫ/�֣���Ҫ�������й��ƻ��۸����ֻ��г�ʵ�ʳɽ��۸�ͬʱԭ�ͼ۸�ij�������Ҳ�ӳɱ���ѹ������۸�

�����ڶ��Σ���11�³�-12����Ѯ���г��Զ���������һ��Ԥ���Լ��ʽ����ƶ�ʯ�������ڼ۳�����������ߴ���4444Ԫ/�֡�

���������Σ�12����Ѯ-��ף������Ƴ٣��ֻ��г����������������ڼ�Ҳ�ٶȻص�������4300һ����ʱ���ȡ�

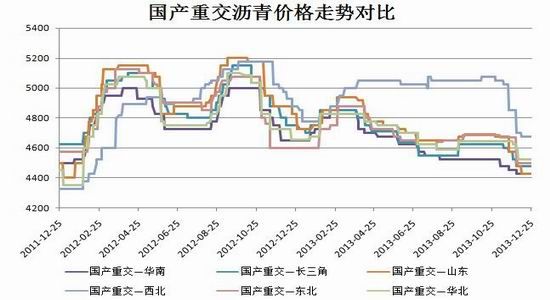

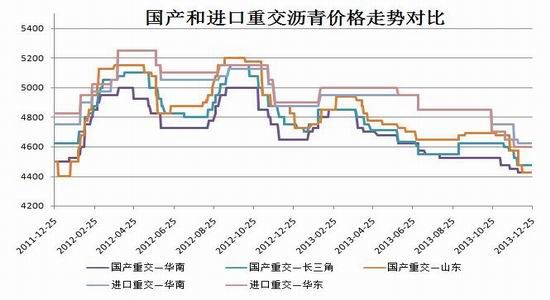

����ͼ2�������ؽ�����۸����ƶԱ� ͼ3�������������ؽ�����۸����ƶԱ�

����������Դ���ٴ���Ѷ�����������о�Ժ

�����ڶ����� ��ҵ����ϵ

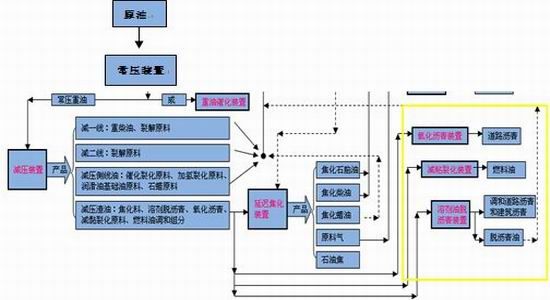

����������ԭ�͵����β�Ʒ������ԭ��ͨ����ѹװ�ò�������������ͨ����ѹװ�ò�����ѹ���ͣ���������������ϡ��ܼ������ࡢ��������ȣ�������ͨ����Ӧ��װ���豸��������Ӧ�IJ�Ʒ������뽹��װ������������ʯ���͡��������͵ȣ���������������װ�ñ���������·���࣬Ҳ����ʯ�����ࡣ

����ͼ4��������������

����������Դ���ٴ���Ѷ�����������о�Ժ

����������������Ϊԭ�͵����β�Ʒ��ʯ������ļ۸���ԭ�͵ļ۸����Ž��ܵ���ϵ�����۸����������ԣ����������ߵļ۸�����ͼ������ʯ������۸���ǵ�һ����ͺ���ԭ�ͼ۸���Ҫ����ԭ�ϵijɱ����������β�Ʒ����һ��ʱ�䣬��ˣ����ߵļ۸�ʱ����Բ�����ԭ�ͼ۸��ڷ����ǵ���ʯ������۸�������������Ӧ���Ż���������г��ڵ�����Խϸߣ�2008����������70#ʯ������ļ۸���WTI�ͼ۵�����Դﵽ0.8���ϡ�

����ͼ5������ʯ������۸���WTI�ͼ۶������ƶԱ�

����������Դ��Wind�����������о�Ժ

����ͼ6������ʯ������۸���WTI�ͼ۳������ƶԱ�

����������Դ��Wind�����������о�Ժ

������������ ����ԭ���г�����

����1����۷���

����ԭ����Ϊ������Ʒ����ͷ�����к�ǿ�Ľ������ԣ���۾��������Լ���Ҫ�������ֱ仯������ͼ������γ�һ����Ӱ�졣2013��ȫ����������º��յ�̬�ơ�����������Ȼ���ڵ��������ĽΣ������Ѹ��ơ���ҵ��ů������ҵ�ͷ��ز��г������ĺ����ƶ��£�����������2013��ǰ�������ȸ��ղ����ӿ죬����Ԥ������2013��GDP����ʵ��1.7%���������������ܲ���2012�꣬��2014��2015���������������ٶ������ӿ졣���ͬʱ����������2014������СQE��ģ�������˳�QE�����ѳɶ��֣��⽫���������ø��ղ����γ�һ�����ۡ�����2013�꣬ŷԪ��Ҳ���߳���ծ��Σ��������������ҵPMI����������ˮƽ��ͬʱ�������������ŷԪ������ʵ����������������ȫ�꾭���Խ�����ή������2014��ŷԪ�����������߳�˥��ʵ������������2013�����˾����������ٶȻ����и��ƣ�ȫ�������������Լ�������Ʒ�۸��µ������ض����˾����徭��������ɽϴ�Ӱ�졣

����ͼ7����ŷ��GDP������WTI�ͼ����ƶԱ�

����������Դ��Wind�����������о�Ժ

����ͼ8����ŷ������ҵPMI��WTI�ͼ����ƶԱ�

����������Դ��Wind�����������о�Ժ

��������������2014�꾭��չ��������Ԥ�ƣ�2013��ȫ�ý�ʵ��2.4%������ˮƽ����2014����������ߵ�3.1%��Ϊ��5�������������ٶȡ�����������2014��ȫ�������������º�����������������������ͬʱ���ٽ�����2013�꣬���ջ����������ȹ̡�

����2��ԭ���跽��

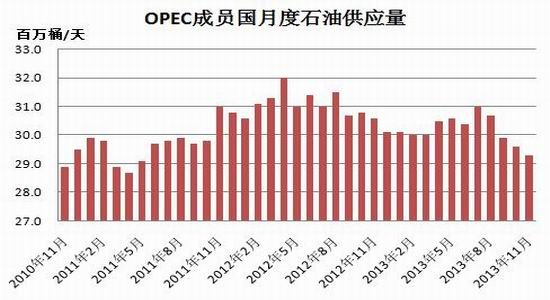

����2013��ȫ��ԭ���г���Ȼά�ֹ�����ԣ������Բ���ľ��档����ҳ���͵ȷdz�����Դ�Ŀ��������ã���OPEC����ԭ�Ͳ�����������������������ԭ�Ͳ����������ͻ���վ�800��Ͱ����20�������¸ߣ���OPECԭ�Ͳ��������ȶ����վ�3000��Ͱ�IJ������ˮƽ���£�������������ǵȹ�ԭ��Ӧ�жϵ��²��������»��������Ȳ���2013����ȫ���º��յĴ����£�ʯ������Ҳ����С��������������Դ���ı�����ʾ��Ԥ��2013��ȫ��ʯ�����ﵽ�վ�9025��Ͱ����ȥ������110��Ͱ������Ϊ1.2%�����빩Ӧ��ȣ�������Ȼ���Բ��㣬ȫ����Ȼ���ֹ�ʣ�ľ��档

����ͼ9��ȫ��ʯ����ƽ���

����������Դ��Bloomberg�����������о�Ժ

����ͼ10��OPEC��Ա���¶�ʯ��Ӧ��

����������Դ��Bloomberg�����������о�Ժ

������2014�����־���Ҳ���нϴ�ı䣬��OPEC����ԭ�Ͳ���������������������������ԭ�Ͳ������������������ͷ���Զ��ƣ���OPECԭ�Ͳ�����������С�������������ʡ������ǡ������ǵȹ��й��Ʋá���ս���ڲ�������������׳��ֻ��ͣ�ԭ��Ӧ�����ָ�����ʵOPEC�����ԭ���������2014��ȫ��ԭ��Ӧ��Ȼά�ֳ�ԣ�ľ��档��������Ҳ��������2013�꣬���������ø��ղ��������ӿ죬ŷԪ�����ý��߳�˥��ʵ��С�����������õĺ�תҲ�����������һ��������������Դ��Ԥ��2014��ȫ��ʯ����������110��Ͱ��9140��Ͱ����������Դ���Ԥ����Ȼ�����ֹۣ��û���Ԥ��2014��ȫ��ʯ���վ����ﵽ9240��Ͱ������������ʯ�����������������˽�ʮ�������ľ��硣

��������������2014��ȫ��ԭ�������������ֳ�ԣ������ȫ������ת�õĴ���������Ҳ��������������������������ʯ��������������Ϊ��Ҫ�ƶ�����

����3����Ե���μ����ܵ�����

����2013���ж�������Ȼ���������ʺ�̸�����������ʾ����Լ�������в���´�������ǵ��¼�����ԭ���г������ϴ�Ӱ�졣��2013����ף���Ե�������⼯�����ת������������ͬ�⽻����ѧ�������¼����Ի��ͣ������ǿ���Ҳ��ƽϢԭ��Ӧ�����ָ��������ʺ�����̸��ȡ��ͻ���Խ�չ����������ͬ����ȡ���Ըù����Ʋã����ù�ԭ��ӦҲ���ָ�����Щ����ԭ�Ͳ����Ļָ�Ҳ��ʹ���г�����Ĺ�Ӧ�������ӣ���2014�겻�ų������µĵ�Ե����������֣�����Բ��ܺ��Ӹ����ض��ͼ۵�Ӱ�졣

����ͼ11������Keystone���ܵ�ʾ��ͼ

����������Դ������Ѷ�����������о�Ժ

����ͼ12��WTI��Brent�ͼ����Ƽ��۲�

����������Դ��Bloomberg�����������о�Ժ

�������⣬������������ԭ���ڻ�����ؿ��������������������ܵ����ż����˿����������ѹ��������WTI�ͼۣ�2013�����Seaway���ܵ����ݺ�������½���1800����Ͱ����2014��Seaway������ߡ�����һ�����깤���ùܵ���������Ϊ45��Ͱ/�գ��⽫ʹSeaway�ܵ�ϵͳ����������������85��Ͱ/�ա�ͬʱ����������Keystone XL�ܵ������϶��ѿ�ʼע�ͣ�����2014��1�·���ʽͶ��ʹ�ã��ùܵ�;������������ҳ�� �Ͳ����Ϳϵ��������������ﵽ70��Ͱ/�գ�ͬʱ�ùܵ�����13��Ͱ/�յ�������Ŀ��

�����ۺ�������2014��ȫ��ԭ������Ȼά�ֳ�ԣ��������Ҳ������һ���̶Ⱥ�ת��ͬʱ�������ܵ������Լ���Ե�������ⲻ����Ȼ��֧���ͼۣ��������Ԥ��2014������ͼ۽�����ά�ָ�λ���������ƣ�ͬʱ��������С�����ƣ�����Ҳ���ӳɱ���֧������۸�

�������IJ��� ʯ�����������

����1��2013��ʯ���������ƽ������

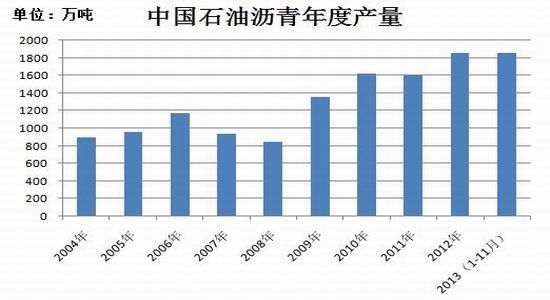

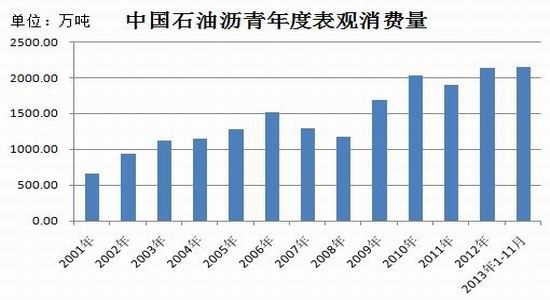

����2013�����ʯ��������������Ȳ�������������ʾ��2012�����ʯ���������Ϊ1861.96��֣���2013��ǰ11����ʯ�����������ﵽ1857.46��֣���Ҳ��ζ��2013��ʯ����������ؽ���Խ2012�꣬Ԥ�ƽ�����1900��֡�

����ͼ13���й�ʯ��������Ȳ��� ͼ14���й�ʯ�������¶Ȳ���

����������Դ���ٴ���Ѷ�����������о�Ժ

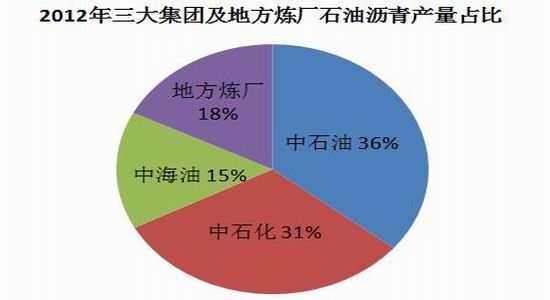

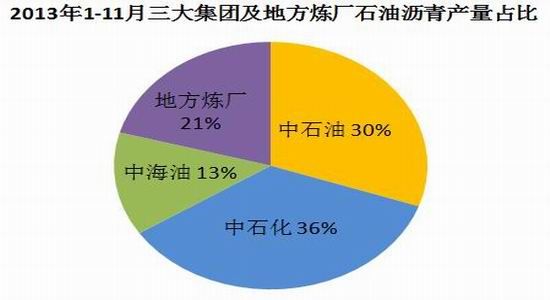

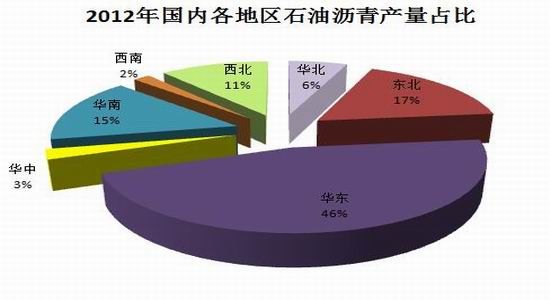

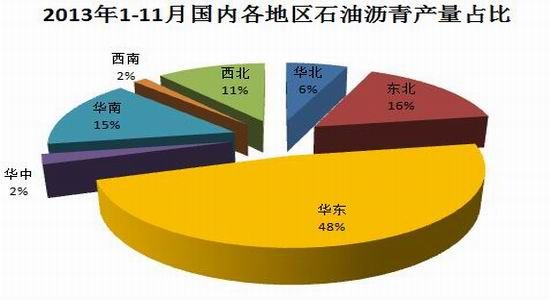

�������Ӹ����ŵIJ������������2013��ǰ11������ʯ��ʯ�������ܲ����ﵽ562.87��֣���2012�������½���ͬʱ������ʯ����660.3��֣��к���ʯ���������Ϊ250.05��֣��������ط������ܲ����ﵽ384.24��֡�

����ͼ15��2012�������ż��ط���������ռ�� ͼ16��2013��1-11�������ż��ط���������ռ��

����������Դ���ٴ���Ѷ�����������о�Ժ

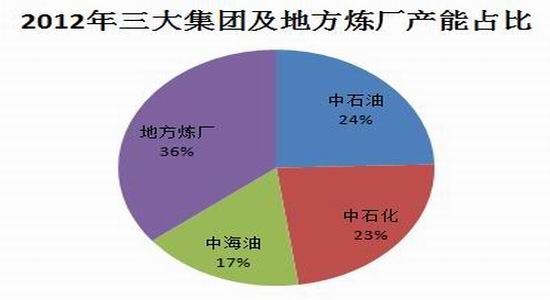

�����ֵ���������2013��ǰ11���»���������ʯ�����������Ȼ������һ���ﵽ886.28��֣�ռ�����ܲ����Ľ�һ�룬ͬʱ��2012��С�����ӣ��������ͻ��ϵ���ʯ������������ж�����λ�����ƽ�300��֣����ϼ����е����������١�

����ͼ17��2012����ڸ���������ռ�� ͼ18��2013��1-11�¸���������ռ��

����������Դ���ٴ���Ѷ�����������о�Ժ

����������������2013�����ǰʮ������ʯ���������Ԥ�ƽ��ﵽ1000��֣�ռ�����ܲ����Ľ�һ�룬�ɺ�ʯ���Ծӵ�һλ��Ԥ�Ʋ������ﵽ170��֣��ڶ���Ϊ��������Ԥ�Ʋ������ﵽ130��֣�����������ʯ��ʯ���������Ҳ������100��֣���������λ����2012�������ڶ�λ�����߸����ڲ���δ�����������������

��������������2013�����ʯ��������������Ȳ������������ż�����������ʯ����������仯����2014����Ȼ�ǹ��ィ�����Ҫ��ȣ���������Ԥ���£�ʯ���������������������С�������������Ԥ�ƽ��ﵽ2000������ҡ�

����2�����ܹ�ʣ ������ƫ��

����Ŀǰ���ڵ�����������ҵ��70�����ң�ʯ����������ﵽ3600������ϣ����ؽ����������3300������ϡ����У������������������ռȫ����53%������Ƕ���������ռ17%�����ϵ�������ռ13%���������ŷ֣���ʯ�͡���ʯ�����к��ͺ͵ط������IJ��ֱܷ�ռ24%��23%��17%��36%�����п��Կ�������Ȼ�ط�����ʯ�����������ռ���ڲ�����20%���ң����ط������IJ���DZ���ϴ�

����ͼ19��2012�����ż��ط�����ʯ���������ռ�� ͼ20��2013��1-11�¹������������װ�ÿ�����

����������Դ���ٴ���Ѷ�����������о�Ժ

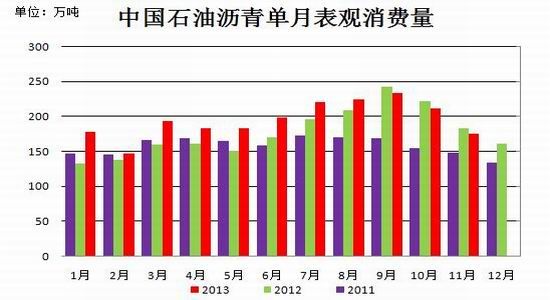

�����������ȣ�����ʯ������������Խϵͣ����������2000������ң�Ϊ������ѹ���������������������װ�ÿ�����ƫ�ͣ����·�ά����50%-60%֮�䣬2013����ͳ������������ף������ʵ���50%������߳����������ȣ���Ҫ�����������͵����йء�

��������������Ŀǰ����ʯ��������ܱ��ֽϸ�ˮƽ��������������Բ��㣬Ϊ���Ϳ�棬�����������ƫ�ͣ���2014�����ʯ���������������нϴ�ı䣬������־������������

����3������ӯ��Ӱ������������

�������������������ͼۻ���ά�ָ�λ����Ҳʹ�����������ɱ����ڽϸ�ˮƽ��������������˳��ܸ������2013��������ͼ۽��Ի���ʹ�ù������༰��Ʒ�ͼ۸��µ��������ڳɱ����½���������������ת��Ϊӯ������������ԭ����������Ӱ�죬�����ͼ۷�����������������������𣬶��ļ���ԭ�ͼ۸���������ʹ�����������ٶ�Ť��Ϊӯ�� ���������ܳɱ���Լ��ʱ�����Ҳ��һ���̶��ϴ�������������Ļ����ԣ����ԱȲ����������������ӯ�����������������Ӱ���Ϊ���ޣ���������ʯ���������������ʱ�����ݼ����Ե�����

����ͼ21������ԭ�ͼ۸�������������������ë��

����������Դ���ٴ���Ѷ�����������о�Ժ

�������岿�� ʯ�������������

����1��2013��ʯ����������С������

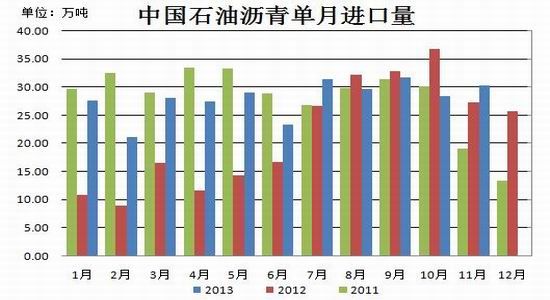

����2013�����ʯ���������Ѽ��������Ȳ�����������������1-11��ʯ����������������Ѵﵽ2149.19��֣���һ�����ѳ�����2012��ȫ��ı�������ˮƽ��ͬʱҲ�����˽���������������������������ơ��ӽ������������2010�����ʯ������������ﵽ410��֣�����ʷ���¼���˺��������ʯ��������������������½������ƣ�2012�����������273.15��֣���2013��ǰ11�����ۼƽ�������ͻ��300��֣��ļ��Ƚ���������˰�۸�һ�ȵ��ڹ�������۸�Ӵ��˽����������⣬2013�꺫����Ȼ�ǹ���ʯ���������Ҫ���ڹ���ǰ11�����ۼƽ�����ͻ��200��֣�������¼��£�ǰ11���´Ӹù��Ľ������ﵽ70��֡�

�����ҹ�ʯ������㷺Ӧ���ڵ�·���̡��������̡�ˮ��ˮ�繤�̼���������Ӧ���ڵ�·���̼���·������ʯ�������Ӧ����ռ�ȴﵽ80-90%����˹���ʯ������ļ۸����������ε�·ʩ������������еĹ�ϵ��2013�����ó�����ֹۿ�����һ�����������߷����г��ȽϿ���2013�����飬�Ӵ������౸�����ȣ��ƶ��ϰ����ؽ�����۸�������ǣ��������5000Ԫ/�����ϡ�������ͳ�Ƶ�����������2013��ǰ9���¹���ʯ�������������������������������ƣ���9�·���ߴﵽ204.18��֣���Ҫ�����꼾�������ڵ�·ʩ����Ŀ����������·������������������2013��ʯ��������������������ƫ����������ʽ����������ʮ��ͻ��������ó����Ҳ���·ʩ����λ���ʽ���Ƿ�������ʽ����������⣬�谭�˲���������ͷţ����ֵ�·ʩ������ͣ��״̬��ͬʱ��һ����ҲӰ�쵽��2013��Ķ������飬����12�·ݣ�ó���̱��������Բ����ߣ�ҵ����Ϊ����۸������µ��ռ䣬�г�������ΧŨ����12�µף��������ֳ��ҳ�̨�����۸�����2014���й������������ó���̿�ʼ������

����ͼ22���й�ʯ������±��������� ͼ23���й�ʯ������½�����

����������Դ���ٴ���Ѷ�����������о�Ժ

����ͼ24���й�ʯ��������ȱ��������� ͼ25���й�ʯ��������Ƚ�����

����������Դ���ٴ���Ѷ�����������о�Ժ

����2��2014��Ϊ��·������� �����ͷ��д��۲�

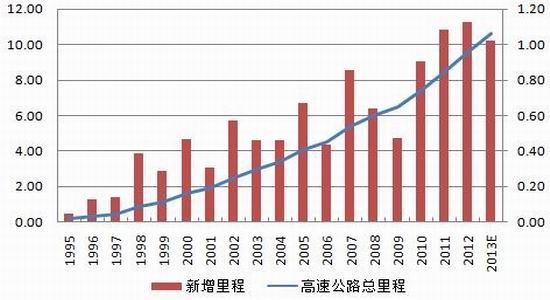

����2014�꣬ȫ����ͨ���������ʩ���轫ƽ���ƽ�������������������һ����ת�����ݽ�ͨ���䲿2011��5��26����ʽ�����ġ���ͨ���䡰ʮ���塱��չ�滮��������ʮ���塱ĩ�ڣ��ҹ����ٹ�·����̽���10.8���2014�ꡢ2015�����ҹ���ʮ���塱�滮�����Σ�����·ʩ��������һ����2.5�D3.5�꣬���Թ�·���迪�����轫������2014-2015�꣬�����ص���Ȼ�����ڻ��������ϡ����еȵأ�����ζ��2014��2015�겿�����������д��ͷš����ʽ��ȱ������Ȼ����Լ��·���̽�չ����Ҫ���⣬2014������ʽ���Ȼ������ƫ�������ƣ���Ҳ����һ���̶�������ʯ������������ͷš�

����ͼ26���й����ٹ�·������̼�ͨ���ܳ�ͨ�����(����)

����������Դ��Wind�����������о�Ժ

�������⣬��ǰ�ٿ������ͳ�����ǿ�����ƻ�����ʩ����߶�����������Ⱥ�ۺϽ�ͨ����һ�廯ˮƽ���ƽ���������������Ⱥ��Ҫ����֮��Ŀ�����·�����ٹ�·���裬��ǿ��С���к�С�����뽻ͨ���ߡ���ͨ��Ŧ���е����ӣ�ǿ������������ʩ����������ʩ���裬Ԥ�����ͳ����轫���һ���������������������

������������ ����չ�����������

����1.����ԭ���г���2014��ȫ��ԭ������Ȼά�ֳ�ԣ��������Ҳ������һ���̶Ⱥ�ת��ͬʱ�������ܵ������Լ���Ե�������ⲻ����Ȼ��֧���ͼۣ��������Ԥ��2014������ͼ۽�����ά�ָ�λ���������ƣ�ͬʱ��������С�����ƣ���������Ԥ����90-115��Ԫ֮�䣬����Ҳ���ӳɱ���֧������۸�

����2.ʯ����������棺���������ʯ���������������������ƽ�����������ڹ���������ܹ�ʣ����������װ�ÿ�����ˮƽƫ�ͣ����г���Ӧ��Ȼ�����ֳ��㣬2014�����ʯ���������Ԥ�ƽ��ﵽ2000������ҡ�

����3.ʯ�����������棺���ݡ�ʮ���塱��·�滮��2014����Ȼ�ǹ�·����Ĵ��꣬�����ڹ����ʽ�������ʯ�����������ܷ�õ��ͷŻ��д��۲죬����������ľ������ɽ�������

����4.����չ�����������飺2014��ʯ������۸�������Ȼ����ܴ�����������Ȼ��Ƚ����ԣ���������ǡ����л��䡢�ļ����ٶ����ǵ����ƣ�ʯ�������ڼ�ȫ�겨������Ԥ����4200-4700Ԫ/�֡�������ݼ����������������Ϊ�ˡ�

������������ ����Ӱ ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

��Ͷ���۽�

- Ů��������������ͼ����

- �Ի����ʱر���������

- �����������Σ�����ר��

- ����Ƭ�����£��㽶���

- �ָ���Ϸ��Ӣ�۹�������

- Ψ��������Ϸ����ţ�к�

- ���йٴ̼�����ʬ������

- С���еľ�Ʒ������̹��

- ����������˶�������

- ����Ӱ�ر�������������

- ��Ů��������������ױ

- �����������������

- ��Ű�α��������ͽ�

- ˫����ߣ��ͬ��������

- ��Ű�³����UnrollMe

- ���浳�ĸ����������к�