�������ڣ���ʣ�̶ȸ������� ��ú��λ����

����ժҪ��

����1.ú̿��ʣ���� ȥ������ص�Զ��2013 ��ú̿���ڶԹ���ú̿�г�Ӱ�췶Χ�������� 2013 �� 1-11 ���ҹ�ú̿�ۼƽ��� 2.9 �ڶ֣�ͬ������ 15.1%���̶��������Ӿ��˹����г����������ѹ��������ú̿�۸� 3 ���ȵĴ��������ú֮��ļ۸����С��������ú̿���ڵij嶯��δ������ú̿�������������ʽ��������Ż�������������Ż����۸���ԣ�������ú̿�������ٱ��������������Ż������������Ϊ 2014 ��ú̿������Ӧ���ٽ���֮ǰ������������䡣2013 ���������ɽ��������ú̿���ﵽ 2557 ��ֵĿ����ʷ�¸ߣ�ȥ���֮·���ض���Զ��

����2. ���θ�����̿���������л�������

�������������������������ڴָ��� 2013 �걣�ֲ����IJ��������ٶȣ�

�������� 6 �·ݺ� 11 �·�ͬ�����ٵ��� 5%��8 �·���ߴﵽ 12.8%����֧�������θ�����ҵ��ԭ�Ͻ�ú�������� 10 �¹���Ժ�䲼�ġ�����Ժ���ڻ���������ع�ʣì�ܵ�ָ������� ���¼�ơ�ָ�������)��Ӱ�죬���ڴֲָ�����β�½��⽫���ƺ���ԭ�������ҿ���Ӱ�쵽 2014 ��ȫ�����������

����3. �ɱ��Խ�ú�۸���ǿ֧��

����1000 Ԫ֮������ռ����ޣ�ú̿�۸��Ѿ�����ȫ��ҵ�ɱ������£��� 30%����ҵ���ֿ������������Ϊ��������Ӫ�ĽǶȿ��������ú�۸��������������¼�������Ϊ������ú�ɱ����Ϊ 1000 ����/�֡����֧�ż۸�������ɱ����ϡ����Խ�ú�۸��� 1000 Ԫ֮������Ŀ����Բ���

����4. Ԥ�� 2014 �꽹ú�ڻ�������Լ�������� 1000-1300 Ԫ��2013 ���ҹ�ú̿�г������������������ɡ��ṹ�Թ�ʣ��̬�ơ�����������������ܿ����ͷţ����ڲ������ӣ�ȫ���ú̿�������������۸����С��v��������Ч���½����г������ȴ�����������̬�ơ�������ע�����ú̿�ʳ��ЧӦ�ڼ�������Ӧ���ٷŻ���������ѹ�������۸�Ͷ�ʵ�����Ҳ���ֻ����仯��������ҵ�������������»����������ж� 2014 �꽹ú�ڻ��۸������۸���Ҫ��������λ�� 1000-1300 Ԫ/�֡�

����1. 2013 �꽹ú����ع˺�����

������ 2013 �� 3 �� 22 �ս�ú�ڻ�������������ú�ڻ��ļ۸����Ʒ�Ϊ�ĸ��Σ��������С�����������λ���ٶȻ��䡣2013 ����۸��������������Ϊ 1350 Ԫ/�֣���ͼ�Ϊ 987 Ԫ/�֣���ֹ 12 �� 16 ��Ϊֹ������Լ JM1405 ���̼�Ϊ 1079 Ԫ/�֣����������ĵ���ԼΪ-14%����ú�ڻ�����������������Ҫ��Ϊ�ĸ��� ��

������һ�Σ���������(3 �� 22 ��-7 �� 8 ��)���۸�� 1315 Ԫ/���µ��� 1019 Ԫ/�֡�

�����ڶ��Σ�������(7 �� 9 ��-8 �� 26 ��)���۸�� 1019 Ԫ/�ַ����� 1222 Ԫ/�֡�

���������Σ���λ��(8 �� 27 ��-10 �� 15 ��)���۸��� 1222 Ԫ/���� 1171 Ԫ/��������

�������ĽΣ��ٶȻ���(10 �� 16 ��-12 �µ�)���۸�� 1171 Ԫ/�ֻ����� 1074 Ԫ/�֡�

����2013 �������۾�����Ȼ��Ϊ���ԣ��������˳� QE �ѳɶ��֣�ʹ�ð�����ú���ڵĴ�����Ʒ�۸��ѹ���С�Ŀǰ���ڽ�ú�۸�Ͻ�������۸��� 14%���ҡ�����ҵ�������ҹ�ú̿�г������������������ɡ��ṹ�Թ�ʣ��̬�ơ�����������������ܿ����ͷţ����ڲ������ӣ�ȫ���ú̿�������������۸��»���Ч���½����г���������ƫ�䡣�Ӳ�ҵ����������ú-��-�ֲ�ҵ������ƣ��������δ���ƣ����ν�����ҵ�߹������߿�桢���������״����������ú��ʩѹ�������ֲ��г����Բ��ģ��ֳ������������������ء��ϰ������ú̿�г������˳�����˷��� 7 �����役ú�г�������ֹ�����ȵľ��档�����߷�������á��ֲĿ����������Լ����ν�̿�г���ů��Ӱ�죬8-9 �¹�������ú�۸��ձ��ϵ��۸�ǰ�����η���Ϊ����ԭ�ϳɱ���ʵ�еĵͿ�����ʹ�����β�������Խϸߣ�Ҳ����������ú�۸���ϵ�����֮������P���쳤��Ҳ�Թ�������ú�۸��γ�֧�š�11 �·�����Ѯ���ڽ�ú������ɽ����ú�������ú��·�۸��������Ʒ�ּ۸��ϵ������������������ձ����ͣ��״̬���� 90%������ͣ����������ͣ�����½�ú��Դ��Ӧ���ţ��Թ��ڽ�ú�г�������������Ӱ�졣11 ����Ѯ�����ն˸ֲ��г����Ƶ�Ӱ�죬��ú����ѹ���ϴ�һϵ�л������ߵ��ƶ����Ż�������ս�Ĵ��죬������ҵѹ�����ӡ���ػ��������ѿ�ʼ�Ժӱ���ɽ���ȵ����Ľ�����ҵ���л������졣�ܴ�����������Ӱ�죬��ú����-��������̿��������ѹ���ֲ�����ú�۸�������������������������Ԥ�ڣ�Ԥ�ƴ���ǰ�����ռ䲻�����ƽ�����ƽ�ȡ�

����ͼ 1����ú�ڻ� 2013 �����ƽ���

����������Դ�����״�ʦ�����������ڻ��о���

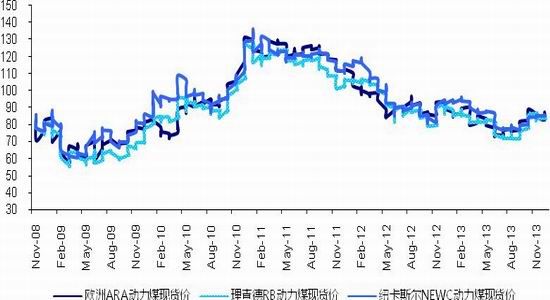

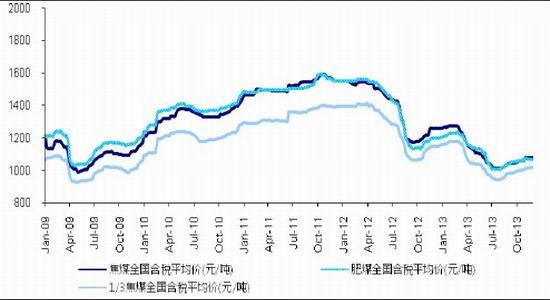

����ͼ 2�����ͻӷ����ʽ�ú�밶�۸�����

����ͼ 3��������Ҫ�ۿڶ���ú�۸�����

����������Դ��Sxcoal;���������ڻ��о���

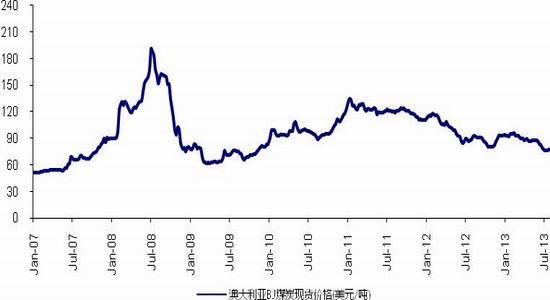

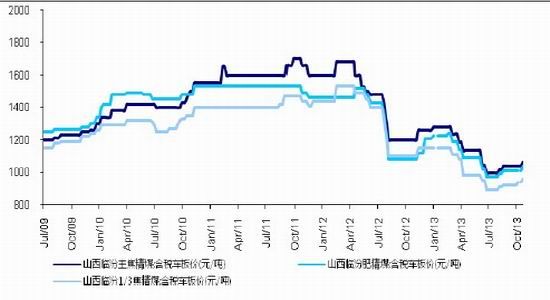

����ͼ 4���Ĵ����� BJ �ֻ�ú������

����ͼ 5�����Ƹ۹��ڲ���ú���������

����������Դ��Sxcoal;���������ڻ��о���

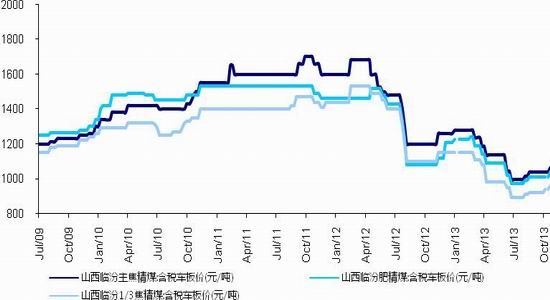

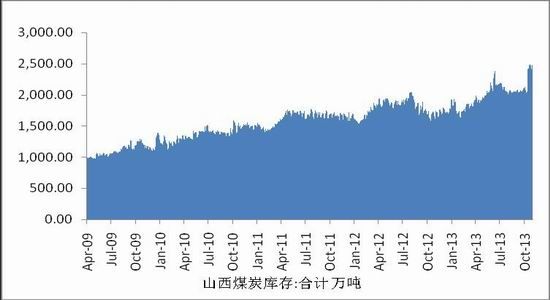

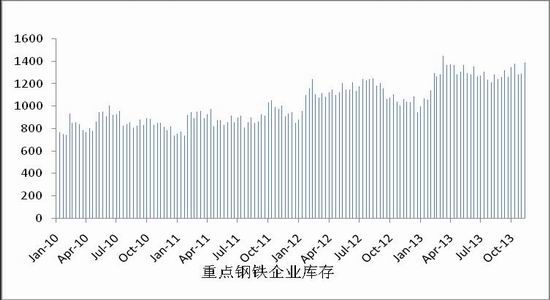

����ͼ 6��ȫ������ú��������

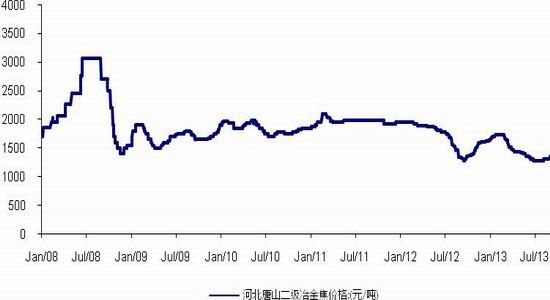

����ͼ 7��������ɽ���ٷڽ�ú�۸�����

����������Դ��Sxcoal;���������ڻ��о���

����2. ������ʣ���� ȥ������ص�Զ

����2.1. ��Ӧ���ٷŻ� �����ѹ��

�����й�ú̿������ 2004 ��������ٴﵽ���ֵΪ 15.7%��֮��ÿ������������䣬�� 2008 ���������4.1%��2009 �����������������2011 ������ 9.0%��2011 ������ 8.6%��2012 ���½��� 3.7%��2003-2012 ��9 ���������������� 7.9%��Ԥ�� 2014 ������������� 2013 ���ƽ����Ӧ��������Ż����۸���ԣ�������ú̿�������ٱ��������������Ż������������Ϊ 2014 ��ú̿������Ӧ���ٽ���֮ǰ������������䡣

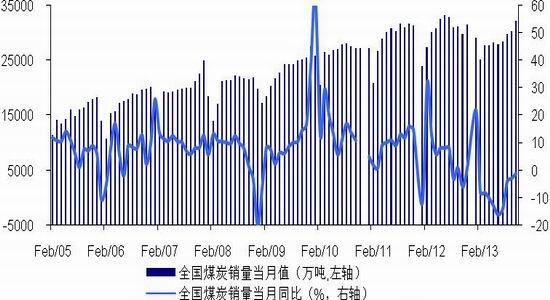

������������������ʾ��2013 �� 1-10 �£��ҹ�ú̿���������ȣ�1-11 �²���ͬ�������ɸ�ת�������۸�Ͷ�ʵ�����Ҳ���ֻ����仯��������ҵ�������������»������й�ú̿��ҵЭ�ᷢ��������ʾ�� 10 �·�ȫ��ú̿���� 3.2 �ڶ֣�ͬ������ 1.59%�� 1-10 ���ۼƲ��� 30.8 �ڶ֣�ͬ�ȼ��� 1000 ��֣��½� 0.3%��

����1-10 ��ú̿���� 29.5 �ڶ֣�ͬ���½� 0.1%�����У�10 �·����� 3.09 �ڶ֣�ͬ������ 1.9%�����ٱ� 9�·ݻ��� 1.2 ���ٷֵ㡣�����������ҹ�ú̿�г����������������ɡ��ṹ�Թ�ʣ��̬�ơ����ǽ��� 8 �·�������ú̿�г������˻����仯��ú̿������������������

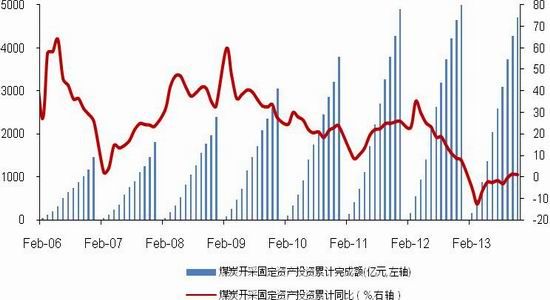

����Ͷ��Ҳ�ɽ�ת��������ͳ�ƾֹ����� 2013 �� 1-10 �·ݣ�ú̿���ɺ�ϴѡҵ�̶��ʲ�Ͷ���ۼ�Ϊ 4268 ��Ԫ��ͬ������ 1.29%���������Ͷ�� 2431 ��Ԫ��ͬ������ 7.1%������������£�10 ��ȫ��ú̿�г�����ָ��Ϊ-15.3 �㣬�� 9 ������ 2.7 �㣬ú̿�г������������� 4 ���»����������漰ú̿�����Լ�ϴѡ����ҵ��˵�����Ҷ�����ú̿��ҵ�Ĺ̶��ʲ�Ͷ����ɶ��DZ�ʾ��������ҵ�̶��ʲ�Ͷ�ʹ�ģ���ٶȡ�������ʹ�÷����һ����Ҫָ�ꡣ�����½���ʾ�˹��ҶԸ���ҵ�ĵ����ķ�����Ҳ��ζ�Ų��ܵ����ӽ��ܵ���������ơ��� 7����Ѯ����������ú�۵���ֹ����ú̿���ɺ�ϴѡҵ�̶��ʲ�Ͷ�ʶ��Ҳ������խ��10 �·�ͬ��Ϊ��ֵ����˵����ú�۵�ֹ��������ʹ���г��ٶȶ�ú̿��ҵͶ�ʻָ����ġ�

����ͼ 8��ȫ��ԭú������ͬ������

����ͼ 9��ȫ��ԭú������ͬ������

����������Դ��Wind;���������ڻ��о���

����ͼ 10��ú̿���ɹ̶��ʲ�Ͷ���ۼ���ɶ���ͬ��

����������Դ��Sxoal;���������ڻ��о���

����2.2. ����ú̿�ʳ��ЧӦ����

�����������羭�ø��ջ�����ȫ��ú̿�г�����������Ҫ������������������ģ����ҳ������������һ����Դ�������ı�������Դ��֡�ҳ�����Ĵ��ģ����ѹ����������Ȼ�����г��۸۸���Ե�������Ȼ���������ú̿���硣��������ú̿���Ѽ��٣�������ú̿����ת����ڣ�������ú̿���ںܶ������������г���ͬʱҲ��ʹԭ�ȳ��������ĸ��ױ��ǡ��Ϸǡ����ô�ȹ���ú̿Ҳת��������ޡ�

����2013 ���������ڽ���ú�нϴ�ļ۸����ƣ��Թ���ú̿�г���Ӱ��dz����ԣ����ܹ���ú�����г�ѹ���±��Ȳ�ȡ��ͣ����������ʩ���������г���Ȼ���ֹ�������Ŀ��ɾ��档�й�����������������ʾ��2013 �� 1-11 ���ҹ�ú̿�ۼƽ��� 2.9 �ڶ֣�ͬ������ 15.1%�����ھ���ÿ�� 89.2 ��Ԫ��ͬ���µ� 11.7%��2013�� 1-11 ���ҹ��ۼƳ���ú̿ 694 ��֣���ȥ��ͬ���ۼƼ��� 152 ��֣��ۼ�ͬ���½� 18%��ú̿���ڶԹ���ú̿�г�Ӱ�췶Χ�������̶��������Ӿ��˹����г����������ѹ����

�������У�2013 �� 11 �·��ҹ�ú̿��������Ϊ 2437 ��֣�Ϊ���������ĵڶ��͵Ľ����·ݣ����ȼ��� 136��֣����� 5.28%�������������� 4 ���³����»���������ú̿������������٣�������Ҫ���ٵ��Ƕ���ú�Ľ�������������Ϊ����ɽ����°���������ú̿�����������������Ҫԭ���ǹ���ú̿�г�������ú̿�۸�ij����µ������ʺ��˷ѵ����ǣ�ʹ�ù�����ú̿�۸������С������ú̿�۸� 3 ���ȵĴ��������ú֮��ļ۸����С��������ú̿���ڵij嶯��δ������ú̿�������������ʽ��������Ż���

������ú�ֽṹ�������У�11 ������ú���� 660 ��ֻ��� 10 �»��� 9%�������ҹ�����ú������ռ���ʽ�úó �����ı����Ѿ����� 25%��ǰ�ڽ�ú��������������Ƹ߹����г���ú�۸��۸������ֻᷴ������Լ��ú�����������ͬʱ�����ڽ�ú�۸����Ҳ���ʹ����ú�������������������ӣ���Լ��ú�۸���������������ƽ�ú��������������ˣ��ۺϿ��ǣ�Ԥ��δ������������ú���������������� 600-700 ���֮�䡣

����ͼ 11��ԭú�������������ڡ����ھ�������

����ͼ 12��ұ��ú�������������ڡ����ھ�������

����������Դ��Sxcoal;���������ڻ��о���

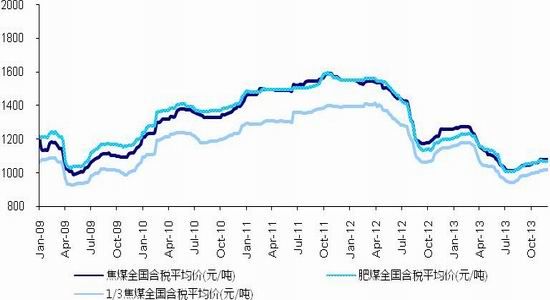

����ͼ 13��ȫ������ú��������

����ͼ 14��������ɽ���ٷڽ�ú�۸�����

����������Դ��Sxcoal;���������ڻ��о���

����2.3.��������¸� ȥ������ڼӳ�

�����Ӻ�۽Ƕ�������������ɽ������ֹ 12 �� 23 ��Ϊ 2557 ��֣��� 11 �µ��� 5%����һ���ˮƽ�Ѿ��ﵽ�����������¸ߣ���Ƚ�����͵Ŀ�������ﵽ 63%����������ú��������ֹ 12 �� 25 �գ�����ȫ�������� 50�ҵ��ֳ��������Լ� 50 �Ҷ���������������ݽ��е���(���������С����������ϡ�����������������)��ʾ���ܿ����Ϊ 1290 ��֣��� 11 �µ���Ȼ��Ȼ�����ƽ������һ���ˮƽ���½��������¸ߡ����ض���������ҵ����ú�����ƽ�Ȼ��������ƾӶࡣ���ڻ���������Ȳ��ϼӴ����Ѿ��ɺӱ�������ɽ���������ӣ�����ɽ������������ҵ���������ʼ�ܵ�Ӱ�죬�������Ż������ȵļӴ�Χ������ɽ�����������ʿֽ����ֽ�һ���½����⽫�Խ�ú�۸�ѹ������ˣ��ڸ߿��ı����£���ú�۸��в��߱����� V �ͷ�ת������������Ϊ��ú�Ŀ��ˮƽҪ��������ú�ֵĿ��ˮƽ����˵�����ú̿�۸�ֹ�����Ⱥ�ú�۸�߱�����С��������������

����ͼ 15����������ɽ��ú̿�������

����ͼ 16��ȫ�������ּ�������ҵ�����仯

����������Դ��Sxcoal;���������ڻ��о���

����3. ���θ�����̿���������л������� ����������������

����3.1. ���θ�������������ָ����� ��β�½�����ԭ������

������Ϊú̿��ҵ���ĸ�����������ҵ֮һ������ҵ������ҵ�����ı�����Ҫ������������ú�г�������ֱ�ӡ�����Ӱ���������á�

�����������������ڴָ��� 2013 �걣�ֲ����IJ��������ٶȣ��͵��²���ͬ�����ٿ������� 6 �·ݺ� 11 �·�ͬ�����ٵ��� 5%��8 �·���ߴﵽ 12.8%��8 ��֮��������µݼ���

������ 10 �¹���Ժ��ʽ�䲼�ˡ�����Ժ���ڻ���������ع�ʣì�ܵ�ָ�������(���¼�ơ�ָ�������)�����ڣ��Ѿ���ȥ�˽������µ�ʱ�䣬�����µĹ��ڴֲָ��������ݷ�ӳ�����Ҷ��ڸ�����ʣ���ܵ���ȭ������ʼ���Գ�Ч��

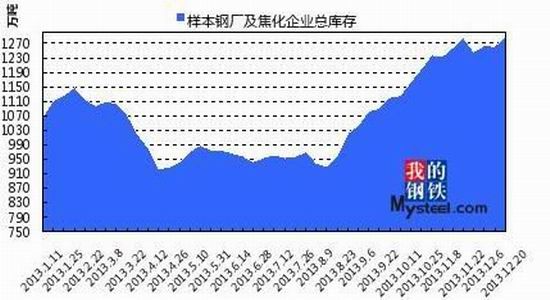

��������ͳ�ƾ�������ʾ��11 �·ݹ��ڴֲָ���������ȫ����µͣ��վ�����Ϊ 202.93 ��֡����ͬʱ���и�Э����ͳ������Ҳ��ʾ���� 11 ����Ѯ���ص���ҵ�ָ��ղ��� 170.9 ��֣����� 4.14 ��֣�Ѯ���Ƚ� 2.37%��ȫ��Ԥ���ָ��ղ��� 209.1 ��֣����� 4.09 ��֣�Ѯ���Ƚ� 1.94%�� �ڵ�ǰ��������̭�����ܵ�˫��ѹ��֮�£���ʣ���صĸ�����������"����"�� ����֮�⣬�ֲָ������»�����֮ǰ�ֳ������������еĹ�ϵ��Ŀǰ�г��Ϲ�������ľ�����Ȼû�иı䣬�ֳ�֮��Ϊ�������г���Դ�����۳�Ϊ��Ҫ��·�����Ÿֳ������ۺ�

�����ֻ��۵��µ�������������һ��������ӯ����������������ص�����£����ֳָ���ʼͨ�����Ӽ����ֶ������ƶ��ڲ��������Ž��ڻ����������ȵļӴ��Լ��ֳ���ĩ������Ҫ���ֲָ������Դ���������⽫���ƶԽ�úԭ���ϵ�����

����ͼ 17�����ڴֲָ�����ͬ������

����ͼ 18��������Ҫ���иֲĿ����ͬ������

����������Դ��Sxcoal;���������ڻ��о���

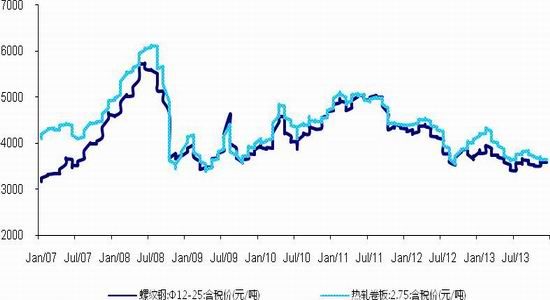

����ͼ 19��������Ҫ�ֲ�Ʒ�ּ۸�����

����������Դ��Sxcoal;���������ڻ��о���

����3.2. ��̿�۲������ٷŻ� �Խ�ú�۸ɳ���ѹ��

������ú��Ϊ��̿�����в��ɻ�ȱ�Ļ���ԭ����ú����۸��ǵ��������ν�̿�۸��ϵ��Ϊ���С�

�������ݹ���ͳ�ƾֵ�������ʾ�� 1-11 ���ҹ���̿���� 43595 ��֣�ͬ������ 8.1%��11 �·��й���̿����3940 ��֣�ͬ������ 7.2%��2013 ���ϰ������ڸֽ��г�������ԣ�����ӯ��״�����ѣ�4 �·ݽ�̿���������»���5��6 �·�����С���������ֳ���¯ͣ�������٣��Խ�̿���������ɽϴ���ˣ�6 �½�̿��������С��������������̿�г��۸�Ӵ��ں��� 7 �£��µ��ѳ��� 500 Ԫ/�����ҡ�����������ҵ��Ӫ�������������ؿ��������ν�����Ŀǰ�ִܴ���ͣ������״̬��������úԭ������ƣ�������Ž�����ҵ�������ȼӴ��ؽ�������ʼ���ȼӴ������ȡ�ֱ������ 7 ������Ѯ��ȫ����̿�г���ʼ���ȣ��г��ɽ������ת��11 ��������������ȫ������Ԥ�ڱ����£�ú���ֲ�ҵ�������ѵõ�ͬ���������顣ȫ����̿�г��������ã�ɽ����Э�ٿ����飬��ό����ҵ����� 11 �·��ϵ���̿�۸�Ĺ�ʶ�����Ǽ�ɽ����̿���ˡ��ӱ�ʡ������ҵЭ�������ϵ���̿�۸����Ϊ������Ҫ��̿����������ʡ�ݵ�ɽ��Ҳ����ϵ���̿�۸�ʶ����Ҳ��ζ�Ź���������һ�ֵĽ�̿�Ǽ۷糱�����һ�����ʩ��������С�ͽ�����ҵ����ͣ�����࣬��̿���ܼ��٣����Խ�ú�۸ɳ���ѹ����

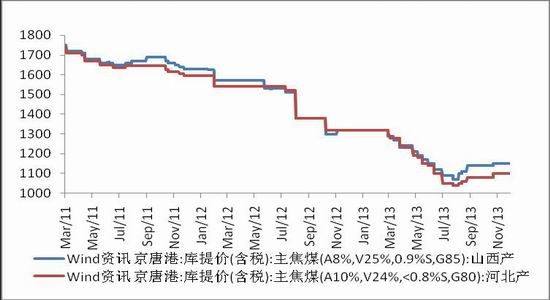

����ͼ 20�����ڽ�̿������ͬ������

����ͼ 21�����ڽ�̿�۸�����

����������Դ��Wind;���������ڻ��о���

����4. �ɱ��Խ�ú�۸���ǿ֧�� 1000 Ԫ֮������ռ�����

���������� 2012 ��������ú̿�۸�ij����»���ú̿�۸��Ѿ�����ȫ��ҵ�ɱ������£��� 30%����ҵ���ֿ�����Ҫ��ú���������ǹ���ú��ͣ������ú̿����������һ�����������á����ҼӴ�ú��ȫ�������ȣ� �����Υ��һЩ�����ϰ�ȫ��������ú����˳����Ͳ��ܣ�ú̿��������һ���½���һЩʡ����ʼ̽��ú�绥����ʩ����ɽ��ʡ��̨�ġ���ʮ�������ߣ�һ���̶��Ͻ�����ú̿�۸��»�����֮ǰ���г������˽�����������ԭú�ɹ��ɱ��� 400 Ԫ/�����ң����� 50%��60%�Ļ����ʺ������ӷѣ���ú�ɱ����Ϊ 1000 ����/�֡����ֻ����ʽϵͣ����ɳɱ���Խϸߵ���ҵ���Ѿ������˿������������Ϊ��������Ӫ�ĽǶȿ��������ú�۸��������������¼�������Ϊ�����֧�ż۸�������ɱ����ϡ����Խ�ú�۸��� 1000 Ԫ֮������Ŀ����Բ���

����5.���� 2014 ��ú������Ͷ�ʲ���

����2013 ���ҹ�ú̿�г������������������ɡ��ṹ�Թ�ʣ��̬�ơ�����������������ܿ����ͷţ����ڲ������ӣ�ȫ���ú̿�������������۸����С v ������Ч���½����г������ȴ�����������̬�ơ�������ע�����ú̿�ʳ��ЧӦ�ڼ�������Ӧ���ٷŻ���������ѹ�������۸�Ͷ�ʵ�����Ҳ���ֻ����仯��������ҵ�������������»�����

����ú̿��ʣ���� ȥ������ص�Զ��2013 ��ú̿���ڶԹ���ú̿�г�Ӱ�췶Χ�������Ӿ��˹����г����������ѹ��������ú̿�۸� 3 ���ȵĴ��������ú֮��ļ۸����С��������ú̿���ڵij嶯��δ������ú̿�������������ʽ��������Ż�������������Ż����۸���ԣ�������ú̿�������ٱ��������������Ż������������Ϊ 2014 ��ú̿������Ӧ���ٽ���֮ǰ������������䡣2013 ���������ɽ��������ú̿���ﵽ 2557 ��ֵĿ����ʷ�¸ߣ�ȥ���֮·���ض���Զ��

�������θ�����̿���������л������� ���������������������ڴָ��� 2013 �걣�ֲ����IJ��������ٶȣ����� 6 �·ݺ� 11 �·�ͬ�����ٵ��� 5%��8 �·���ߴﵽ 12.8%����֧�������θ�����ҵ��ԭ�Ͻ�ú�������� 10 �¹���Ժ�䲼�ġ�����Ժ���ڻ���������ع�ʣì�ܵ�ָ������� ���¼�ơ�ָ�������)��Ӱ�죬���ڴֲָ�����β�½��⽫���ƺ���ԭ�������ҿ���Ӱ�쵽 2014 ��ȫ�����������

�����ɱ��Խ�ú�۸���ǿ֧�� 1000 Ԫ֮������ռ����ޣ�ú̿�۸��Ѿ�����ȫ��ҵ�ɱ������£��� 30%����ҵ���ֿ������������Ϊ��������Ӫ�ĽǶȿ��������ú�۸��������������¼�������Ϊ������ú�ɱ�֪ʶ����Ƹ� 12 רҵ����Ʒ��

�������Ϊ 1000 ����/�֡����֧�ż۸�������ɱ����ϡ����Խ�ú�۸��� 1000 Ԫ֮������Ŀ����Բ���

����Ԥ�� 2014 �꽹ú�ڻ�������Լ�������� 1000-1300 Ԫ��2013 ���ҹ�ú̿�г������������������ɡ��ṹ�Թ�ʣ��̬�ơ�����������������ܿ����ͷţ����ڲ������ӣ�ȫ���ú̿�������������۸����С��v��������Ч���½����г������ȴ�����������̬�ơ�������ע�����ú̿�ʳ��ЧӦ�ڼ�������Ӧ���ٷŻ���������ѹ�������۸�Ͷ�ʵ�����Ҳ���ֻ����仯��������ҵ�������������»����������ж� 2014 �꽹ú�ڻ��۸������۸���Ҫ��������λ�� 1000-1300 Ԫ/�֡�

���������ڡ����Ļ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���