�������ڣ���Ӧ������ʣ �Ǽ�Ѱ��֧��

����ժҪ��

����1.2013 ���Ǽۼ����ߵͣ�2014 �����̽������2013 ��������������ߵͣ��ڻ��۸�һ�ȵ�����ǧԪ�ؿڣ��� 2010 �� 7 ���������µ͡������Ǽ��µ��̼����ڱ����������������մ����Ȳ���Ԥ���Ӧѹ�����Ի��⡣�����г�ʳ�����������깩Ӧ��ʣ�����Ϻ�۾������ƶ�������ʹ���ʽ�Ը��ٳ��з����ʲ����������Ǽ��� 2013 �������ϱ������ơ�����ʳ�ǿ��IJ��������Լ����Ǽ���������ҵ����������Ԥ�� 2014/15 ���ȫ��ʳ�ǹ�Ӧ���ָܻ�ƽ�⣬�����Ǽ�Ҳ����̽������

����2. ȫ��ʳ�ǹ�Ӧ������ʣ�������������ƽ��ת�䣺2012/13 ���ȫ��ʳ�Dz��������������Ӷ��������������ʣ�ľ��档������������ҵ�о����� Kingsman ��ʾ�����ǵ�ī���硢�й���ӡ��ʳ�����������ӣ����� 2013/14 ������ȫ��ʳ�ǹ�����ʣ������ 2012/13 ������� 1070 ��ִ�������� 445 ��֡�������ҵ��֯ (ISO)�� 11 ����Ѯ��������ƣ����µ�Ԥ�� 2013�� 14 ���ȫ���ǹ�Ӧ��ʣ��Ϊ 470 ��֣��Ը��ڴ�ǰԤ���� 450 ��ֶ֣������� 2012�� 13 ��ȵĹ�Ӧ��ʣ�� 1060 ��֡�������Ԥ�� 2014/15 ������ȫ��ʳ�Dz���������������ȫ��������ʣ���������������������һ������ȫ��ʳ�Dz��������� 200-300 ��֡�

����3. �й�ʳ�������������������ߵ��ط�ʽ���ܷ����ı䣺���� 2012 �����������Ǽ۳����ߵͣ������ᡢ��˵�������չ��۸���屣���ȶ���������Ҫ����û�г������ص���Ȼ�ֺ���ʳ�Dz����Ȳ����ӡ�2013 �� 11�³�����ЭԤ�� 2013/14 ��ȹ����Dz����ܻ�ﵽ 1350 ��֡�2012/13 ��ȹ����մ�ʳ�� 180 ��֣���Ȼû�дﵽ�ƻ��� 300 ��֣���Ҳ������ʷ�¸ߡ��������մ�δ����Ч�ȶ��Ǽۣ����������������������������մ������á����ԣ�������ʳ�Ǽ۲��������ľ������ı䣬����ũ������ķ�ʽ�����������մ���ʵʩֱ�Ӳ���ת�䡣

����4. ʳ�ǹ����ɹ�ʣ��ƽ��ת����2014 ���Ǽۿ��ܳ�����Ҫ�յ㣺��ǰ��Ȼ 2013/14 ���ȫ��ʳ�ǹ�Ӧ�Ծɹ�ʣ������ʣ��������С��ҵ���ձ���Ϊ�� 2014/15 ��ȿ���ʵ�ֹ������ƽ����������������Ӧȱ�ڡ�

�������ԣ�2014 ���Ǽ۴������Ŀ����Խϴ����г�Ӧ��עʳ�Dz�����Ԥ�ڵ� 1350 ������������ı䡣�Լ����ߵ��ط����ָ�������о���ʳ�ǽ������������2014 ���Ǽۺܿ������ֺ���ϰ�����Ѱ������Ϊ�������°�����ַ����Ŀ����Դο�����������4600 Ԫ�����������ڻ��۸�ĵײ����������ߵ���ƿ����� 5500Ԫ������

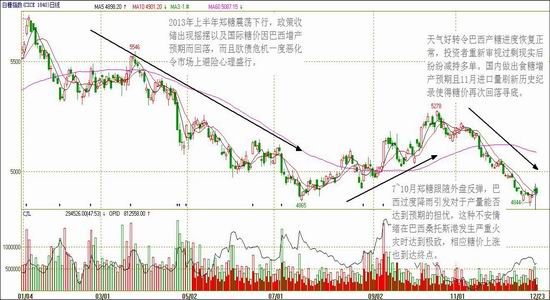

����1. 2013 ���Ǽ�����ع˺�����

����2013 ����ڰ��Ǽ����ߵͣ��ڻ��۸������ǧԪ�ؿڣ��� 2010 �� 7 ���������µ͡������г�ʳ�����������깩Ӧ��ʣ�������Ǽ۲����µ����ͳɱ������Ǵ���ӿ���������г����������մ����Ȳ���Ԥ���Ӧѹ�����Ի��⣬���Ϻ�۾������ƶ�������ʹ���ʽ�Ը��ٳ��з����ʲ����������Ǽ��� 2013 �������ϱ������ơ�

����������ʼ��֣���ڻ��۸����䣬5700 Ԫ���������൱ǿ�����������ߵ����ɵ����մ�ת��Ϊ�ִ������մ� 150 ���֮���г����״� 30 ��ֵIJ��������ܽ��ɽ�Լ 16 ��֣�����ʳ�ǹ�Ӧ��ʣ�������£��Զ��г�������ɽϴ�ѹ�������⣬�����Ǽ��ܰ�����������Ԥ�ڵ�Ӱ�첽���ߵͣ�ICE ԭ��һ�ȵ��� 18 ���ֹؿڡ�������ʳ�Ǽ۲���������̼������������࣬���ع�Ӧ��ʣ��ѹ����

����3 ��֣�Ǵ�ʱ�䱣������̬�ƣ���Ѯ���Ź��ҽ������ڶ����մ����Ǽ�Ӧ������ͻ�ơ�������Ŀǰ��ֵ���ѵ�����������������������dz���ե���������Ƴ٣��������������Ρ����⣬����·˹�Դ����˰�¼���ŷծ�����ٴγ�Ϊ�г����ǵ��������أ����ϰ�������������������ե��ȫ���Թ�ʣ����������������ı䣬�����Ǽ����ڵ�λ�ǻ���������ʱ����в�����г��������ǻ�δ�ܳ�̨�г����ڴ���������ģ�ʧ����������֣�ǵ��Ƴ������µ�������̬��

����5 �·�֣�Ƿ���ʧ���ٴλ��䣬���ǹ����ط��մ����ŵĴ̼������Dz�������������ϣ�����δ���ƶ��Ǽ��ȶ�������5 �� 24 �չ����ٴ������մ����е��أ��� 30 ��ֵ��մ�����������ˮƽ�Լ��г�Ԥ�ڣ�֣�Dz��Ƿ�����һ�ȴ��������µ͡�

����6 ��֣��̽������Զ�� 1401 ��Լһ�ȵ�����ǧ�ؿڣ������������������ö��Ǽ۲���֧�֡����ϰ����г������������������ʳ�Dz����Ե���Ԥ�ڣ�����������������Ѷ������������մ� 180 ��֣���Ч�����˹�Ӧ���ƣ��������Ͽ�״���� 2009��2010 ��ţ������ʱ��Ҫ�ֹۡ����������ǽ�������Ȼ�ɹۣ���Ȼ 6 �����ݱ����쳣�����������ͬ�ڣ����ϰ���������ڹ�ģ��δ��Ԥ�������½�����ʹ�ù���ʳ���ܹ�Ӧ������������

������ 7 ����Ѯ�����������Ǽ�ֹ��������������Ҫԭ����ǰ������������������������г�Ԥ��ʳ�Dz������ܽ����½���������δ���ܹ�Ťת��ʣ�ľ��棬�����ڻ��Ӧѹ�������������ġ�����������ҵЭ��(Unica)�ƣ�7 ���°��°������ϲ�һЩ�������ֺ������������������õ�������������˼䣬ʥ�����ݡ��������ݺ������и������ݸ�����ֲ�����´ﵽ�������ȡ�Unica ����Щ�ݵĸ��������ܵ���������Ӱ�졣10 ���ϰ��°������������� --���ϲ������������� 9 ���°����»� 15%���������е�ո��������ũ���ǰ�� 9 ���°��²�����Ҳ���ϰ����»� 23%��ͬ��Ҳ����Ϊ����Ӱ�졣

����10 �� 18 �հ�����Ҫ�ۿ�ɣ��˹�۷������ػ��֣�����Լ 18 ���ʳ�ǿ�汻�ջ٣���˵��ص�װ���豸Ҳ�ܵ�������Ӱ��ȫ��������� 800~1000 ��֣�ȫ����Ԥ����Ҫ���굽һ���ʱ�䣬�������ȷʵ�������������Ӱ�����ʳ�dz��ڡ����� ICE ԭ�ǽ��º�Լһ����� 6%���۸�ͻ�� 20 ���֡�

�����Դ���Ϊ�ֽ��ߣ�ICE ԭ�Ǽ������䣬��ʼ����һ���µ������� 10 ����Ѯ���ǽ��Ȼָ������������ܵ���ˮƫ������ţ��� 2013 ��������ϲ�ʳ�Dz�����Ȼ������ʷ�¸ߡ��Ҹ��ݰ�����ó��������������ʾ��2013�� 10 �·ݰ�����ʳ�dz������� 9 �·ݵ� 255.6 ������� 267.6 ���(ԭ��ֵ)��������ȥ�� 10 �·ݵ�398.8 ��֡����������ֵ�Ӱ�컹���һ���۲�����������˹��ֿ��

����11 ��֮��̩����ӡ�ȵȹ�½����ե����Ȼ̩��һ����ǿ���굼�� 2013/14 ե���Ƴ��� 11 �����һ�ܿ�ʼ����ͨ��������ʱ�䣬���г�Ԥ��������������ե������ǰ���ե�ǡ�̩������Ҫ��ʳ�dz��ڹ���һ��ե���� 11�������� 4 �¡�2013/14 ���Ԥ�Ʋ��ǿ��ܴﵽ 1100 ��֣�������������ߡ�ӡ�����dz���ũ�����۸���ڷ����Ӱ�쿪ե���ȣ�ӡ�ȱ�������dz��� 11 ����Ѯ��ե���������������dz����ܵ� 11 ��ĩ�ſ�ʼ������

����Ԥ�� 2013/14 ���ӡ��ʳ�Dz������ﵽ 2500 ��֣��������������ȶ��� 2300 ������ң�����ӡ������Ƚ�ת���ﵽ 880 ��֣�2014 �����ѹ���൱���ء�

�������� 11 �³��ٿ��������ǻ���������Ԥ�ڣ����� 2013/14 ���ȫ��ʳ�Dz������ﵽ 1350 ��֣����ϸ��������Լ 40 ����֡���ع��� 10 �·ݽ������Ǵﵽ����¼�� 71 ��֣���Ӧѹ���ٴ����֣�ȫ����������п���ͻ�� 400 ��֡������Ǽ�������Ӱ�����������������Ǽ۴������µ�����֣���ڻ��۸��ٴε�����ǧ�ؿڡ�

����ͼ 1��֣�� 2013 �����ƽ���

����������Դ���Ļ��ƾ������������о�Ժ

����2. ȫ��ʳ�ǹ����ֿ��ܸı� �ڻ��г��ֲִ������

����2.1.����ʳ�� 2013/14 ��ȹ�ʣ���ȿ��ܼ���

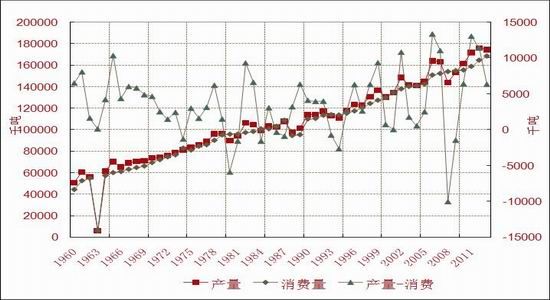

����2009��2010 ������Ǽ۴�����Ǵ̼����ط�����ʳ�Dz��ܣ���������Ȼ�Ǽ۲��ϻ��䣬�������Ա��ֹ�����������������ũҵ��(USDA)��ͳ�����ݣ�2012/13 ���ȫ��ʳ�Dz����ﵽ 1.76 �ڶ֣�Ϊ��ʷ�Ըߵ㣬��ӦҲ�����˹�Ӧ��ʣ��ѹ�����������Ǽۻ����������ɱ��������ڳɱ������ʹ���ֹ��Ҽ��ٲ�����USDAԤ�� 2013/14(10 �� 1 �տ�ʼ)���ȫ��������ܽ�Ϊ 1.75 �ڶ֡�������ҵ��֯(ISO)Ҳ��ʾ��2013/14 ���ȫ���ǹ�Ӧ��ʣ���������� 350 ��֣�ͬ�ȼ��ٽ� 70%�� �� 2012/13 ���ȫ���ǹ�Ӧ��ʣ��Ϊ 1120 ��֣����й�������˹��ŷ�˺��������ֺ��������ڲ����ļ����Ӧ��ʣ���ܼ��١�������ҵ��ѯ���� Kingsman��Ϊ�����ǵ�ī���硢�й���ӡ��ʳ�����������ӣ����� 2013/14 ������ȫ��ʳ�ǹ�����ʣ������ 2012/13 ������� 1070 ��ִ�������� 445 ��֡�֪��ʳ��ó��˾ Czarnikow ���µ� 2013/14 ���ȫ�����й�Ӧ��ʣԤ���� 200 ��֣�ԼΪ֮ǰԤ��ֵ 390 ��ֵ�һ�롣������ҵ �������� Datagro �� 9 �� 11 �ձ�ʾ��ȫ������ 2013�� 14 ��ȹ� Ӧ ��ʣ���� ����һ ����� �� 68%�� ��ȫ�� ������ ���ӡ� Datagro �� ��2013��14������� ��Ӧ�� ʣ���� ���� 306 ��֣�2012�� 13 ���Ϊ ��ʣ 950 �� �֡��¹�ͳ�Ʒ������� F.O.Licht�� 11 ����Ѯ��ʾ������ 2013/14 ������ȫ��ʳ�ǹ�����ʣ�����ﵽ 440 ��֣�������һ������� 840 ��֡�

����������ʳ�ǹ�ʣ���Ƚ������½������г���ʶ������ʣ�ĸ�ֽ����Ի��������ô���ڵ�ǰ�����Ǽ۵����л��ǻ����һ����ѹ����

����ͼ 2��ȫ��ʳ�ǹ�������

����������Դ������ũҵ��(USDA)�����������о�Ժ

�������ϸ�Ҫ������ 2014 ��ȫ��ʳ�ǹ�Ӧ���ƣ������ٴ���Ҫʳ�Dz������ķ���һ�¾���������

�����������棬10 �·�ǰ������ʳ�������Ľ�����ƶ���������������������Ӱ�죬�������������һ�����ӡ���������ũҵ��(USDA)��Ԥ�⣬2013/14 ��Ȱ���ʳ�Dz������ܴﵽ 3875 ��֣������������ӡ������������ﵽ 2725 ��֣������� 2013 �ꡣ

����̩����������ʳ�ǵڶ�����ڹ�����ǰ̩�����Dz�ҵЭ��ƣ�������������ֲ�������ʳ�Dz���������̩������ʳ�dz��ڽ����� 15%��Ԥ�ƽ�����¼��λ��̩�����Dz�ҵЭ�����鳤��ʾ��2014 ��̩��ʳ�dz��ڽ��ﵽ 850 ��֣� 2013 ����� 740 ��֡���ʳ�Dz��������ﵽ 1100 ��ֵ���ʷ��λ�������ճ�Ԥ��Ϊʷ����ߵ� 1. 10 �ڶ֡���������ũҵ����Ԥ�⣬ 2014 ��̩��ʳ�Dz���Լ 1090 ��֣����ڿ��ܴﵽ 870 ��֡�

����������ӡ��ʳ�ǿ�洦����ʷ��λ���dz���Ѱ�������ڻ��ᡣ2014 ��ӡ��ʳ�Dz��������� 2500������ң������������� 2300 ��֣�������ӵ�ѹ������ʹ��ӡ�ȳ�����Ӧ������

�������ڿ�������ʳ�Ǽ۸�ƣ����ȫ��ʳ�Dz����������ͷ���ܻ��������һЩ��������Ԥ�� 2014/15������ȫ��ʳ�Dz���������������ȫ��������ʣ��������������������������ô�� 2014 ���°����Ǽۿ��ܾͻ�������߸ߵ����ơ�

����ͼ 3��ȫ��ʳ�Dz����������ѱȵı仯

����������Դ������ũҵ��(USDA)�����������о�Ժ

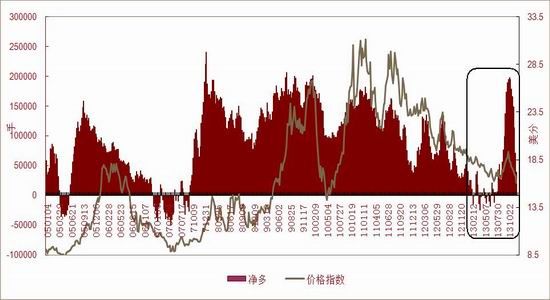

����2.2.ICE ԭ�dzֲִ������ �Ǽ���ͬ��ɽ��

����ͼ 4��ICE11#����ֲ�

����������Դ��������Ʒ�ڻ�����ίԱ��(CFTC)�����������о�Ժ

����2013 ���ϰ��꣬ICE11#�Ƿ���ҵ����ֱֲ���Ϊ�ࡢ�ս�����֣������ȶ�������Ӧ�Ǽ��ȶ����С�8�·�֮��ֲֿ�ʼ�������ӣ��������ϲ�����Ӱ�쵽���ǽ���������������顣������������ɣ��˹�۷������̼��Ǽ�ͻ�� 20 ����֮����ҵ����ֲ�Ҳ�������䣬�����˽�ļ������ԣ������Ǽ۲�������ǰ��ȫ���Ƿ��������� 2013 �������µ͡����ǵ���ǰʳ���г����ٵĹ��������� 2013 ���ϰ���û��������ͬ�����������Ǽ��ߵ��ֻ������������ӣ����ܽ����Ǽ۲���֧�֡�

����3.�й�ʳ��Ԥ�����������������ߵ��ط�ʽ���ܷ����ı�

����3.1.����ʳ�Dz�����������

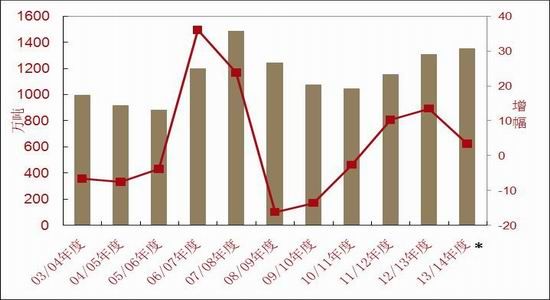

�������� 2012 �����������Ǽ۳����ߵͣ������ᡢ��˵�������չ��۸���屣���ȶ���������Ҫ����û�г������ص���Ȼ�ֺ���ʳ�Dz����п����Ȳ����ӡ�2013 �� 11 �³�����Э�ٿ��������ǻ�¶��Ԥ�� 2013/14 ��ȹ������������ܻ�ﵽ 1350 ��֣�����������Լ 3.3%����Ȼ���ֵ���������ֲ���ή���������������ϵ���Ҫ���� 2013 �����������Ƚ����ˣ����Ƶ������������ӣ�����ȫ��ʳ�Dz����������������Ŀ����Ժܴ�

������ 1��2013 �����ϲ��� ����� 2013/14 �� ���� �ڲ���Ԥ �� (��Ķ�����)

| ���� | 2013�����ϲ������ | 2013/14��������Ԥ�� | |

| �չ������� | ������ | ||

| ȫ���ϼ� | 2805 | 11094 | 1350 |

| �������� | 2566 | 10451 | 1277 |

| �� �� | 250 | 1300 | 135 |

| ���У�տ �� | 210 | 1110 | 120 |

| ���� | 1600 | 6600 | 830 |

| ���� | 540 | 2000 | 250 |

| �� �� | 101 | 450 | 50 |

| �� �� | 2 | 8 | 1 |

| �� �� | 8 | 35 | 5 |

| �� �� | 3 | 16 | 2 |

| �� �� | 22 | 42 | 5 |

| ������� | 239 | 643 | 73 |

| ������ | 50 | 30 | 3 |

| �½� | 95 | 378 | 40 |

| ���ɹ� | 61 | 150 | 18 |

| �ӱ� | 20 | 45 | 6 |

| �� �� | 14 | 40 | 6 |

����������Դ���й���ҵЭ�ᡢ���������о�Ժ

����ͼ 5������������ʳ�Dz���

����������Դ���й���ҵЭ�ᡢ���������о�Ժ����*13/14 �������ΪԤ��ֵ

�������������ڸ���ե������ʱ��ϳ�������ڴ��ڼ�����ֺ�����������ôʳ�Dz������ܳ��ֽϴ������꿴 1 �·��ǹ�������˪����ڣ���ע�Ƿ���������˪����һ�� 2 �·��Ժ�ȫ������ȵIJ�����������ȷ���������Ԥ���нϴ������Ǽۻ��������Ӱ�졣

����3.2.�������Ǵ��������ɳ���ѹ��

����2011 ������������������������������ʳ�Ǽ۸�ܶ�ʱ����ڹ����г����½������������ԭ�Ǽӹ�����Ҳ�������ţ���ӦҲ�̼��������������ֽϸ�ˮƽ��2011 ��������״�ͻ�� 200 ��֣��� 2012 �꼴ͻ�� 300��֣�2013 ����� 11 �·ݽ����������Ѵﵽ 411 ��֡�������ʵ�ʽ�����Ϊ�����Ԥ�� 200 ��ֵ����������Գ��������������Ǹ������г���ɾ�ѹ����

����ͼ 6���й�����ʳ�ǽ���״��

����������Դ���й����ء����������о�Ժ

����ͼ 7���й�����ʳ�ǽ���״��

����������Դ���й����ء����������о�Ժ

�������ڽ��������������������ܴ���Թ����ǵı���Ҳ�������ӡ�2011 ����ͻ�� 20%��2012��2013 ����ﵽ 30%���ϡ����ǵ���ǰ����ԭ�Ǽӹ������Ѵﵽ 700 ��֣�δ�������ǹ�ģ�ܿ��ܱ����൱��ˮƽ���������ڹ������еij���������⡣

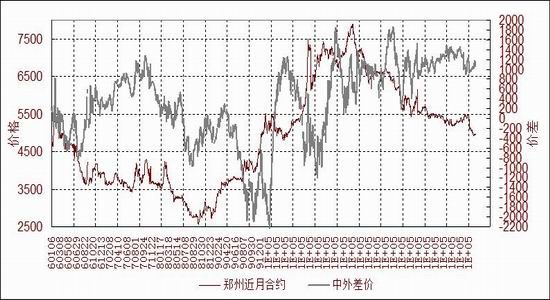

�����й�����ʳ�ǽ��ڵļ�ܷ�Ϊ�����֣�һ��ÿ�귢�� 194.5 ��ֽ����������ڹ�˰Ϊ 15%�������������ڣ���˰Ϊ 50%�������ϲ������ơ����ڽ����������Ǽ۸��ڽ��������dz�̬���Ҷ�θ��ڰ� 50%��˰���ڵ����Ǽӹ���ijɱ������ 2011 ������������������

����ͼ 8�������dzɱ������ʳ�Ǽ۲�(15%��˰)

����������Դ���Ļ��ƾ������������о�Ժ

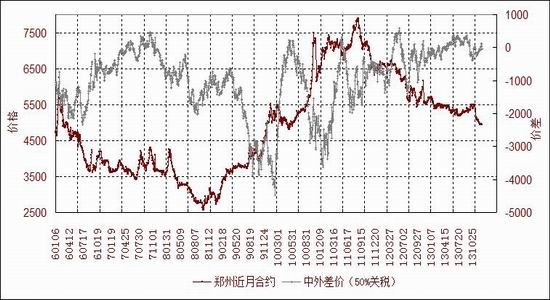

�������ڹ�����ʳ�ǹ�ʣ�ľ�������ڲ���Ťת����ô�����Ǽ۵������ܾ������ǰ��������ڵijɱ������ԣ�2014 �������ʳ�Ǽ۸�仯�������Խ���Ϊ���ԣ������Ǽ�ֹ������֮ǰ�����Ǽ����������ơ�

����ͼ 9�������dzɱ������ʳ�Ǽ۲�(50%��˰)

����������Դ���Ļ��ƾ������������о�Ժ

����3.3.���ߵ��ط�ʽ���ܷ����ı�

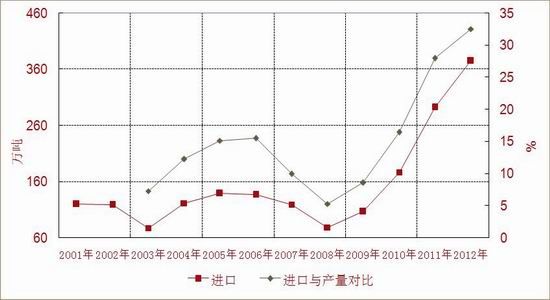

���������ߵ��ض����Ǽ۵�Ӱ�첻�Զ������ر��ǹ����մ����״������Ǽ۸���ֱ�ӵ�ָ�����á�2011/12��2012/13 ����������Ƚ��й����մ����ۼ��մ����� 280 ��֣�ռͬ�ڹ���ʳ�Dz����� 11%�������մ�δ����ֹ�Ǽ��ߵͣ���������г���ȹ����Ǽ۵ı��ֿ����൱��ͦ���ˡ����� 2012/13 ��ȳ�Ԥ��ı����ʳ�ǹ�Ӧ��Ϊ��84 ���(�����ת���)+1400 ���(����)+200 ���(������)-300 ���(�մ�)=1384 ��֣���ʵ������� 84 ���(�����ת���)+1307 ���(����)+366 ���(������)-180 ���(�մ�)=1577 ��Ԥ�ڸ߳� 193 ��֡��ɼ����ڶ���մ����DZ������ɹ�Ӧ��ּ��ȿ��ɵĹؼ���

�����ź����ǣ��մ�δ��ʵ�ֽ��Ǽ۳����ȶ������dzɱ��Ϸ���ͬʱ���¹�����ʳ�Ǽ۲���������ɽ����Ǵ���ӿ��Ĺؼ����ء�ҵ�����ձ��ɹ�ʶ�������ߵ��ط�ʽ�б�Ҫ���е������ġ����ȣ�2013 ����������մ��� 180 ����ǣ���ǰ����������ȫ�����������(�����ù�����ֲ�ĸ���������������������)�����ֽ������Ǿ����ӹ�ҵ������⣬���������մ����ڹ����ǵ�֧�����ô����ۿۡ�����Ժ��մ�Ӧ�����ڹ����ǡ�

������Σ��մ�������Ԥ�ڵ� 300 ��������½�δ����Ч���� 2012/13 ��ȹ����г����ܹ�Ӧ��������Ӧ���ڲ�ȡ��ʱ�����ƽ��ڵ�����¾����ܵض��մ���������������մ�ʹ�ù�������쳣�Ӵ��ڼ������д��ģ�մ���̫��ʵ�����Ա���Ҫ�ı���ط�ʽ��

������������ֲũ������������ֱ���ĺ����ս�������������ʵʩ��̽�����̻�Ƚ���������ǰ���˶���ʳ������в���֮�⣬������������Ⱦ��������ֱ�Ӳ��������ſ�ʼ���dz��ԡ�Ŀǰ���ڸ��ᡢ��˵���������ֱ���Ĵ���˼·�ǣ����Ҹ�����ֲ�ɱ����ʵ��ο��Ǽ��ƶ�������ˮƽ�����dz����չ����ᡢ��˵�ͬʱ��ũ��������Ӧ�IJ���������������մ������ܹ���Ч�ȶ��Ǽۣ��������չ��������۵ķ�ʽ��Ȼ���ڱ�����ũ������һ�����ã�����δ�ܳ�ֿ���������ҵ���Ѵ�����Ȼ��������ͼ��ȡ�����մ������Ǽۣ���ʵ��Ч�����ޡ����������������Ҳ������ϳ��ذ������dz��ķ�չ��Ҳ��������������ʳ�Dz�ҵ������չ��

��������ũ������ֱ���ؼ�����Ҫȷ���йر�������ôȷ��������������Ŀ���Ǽ�˱���ũ����ֲ��������Ļ����Ժͽ����dz��������ɱ��������Ͽɲο����ᡢ��˲����д���������ũ���������״�������Ǽ�ˮƽ�����ۺ�ȷ�������ڽ������������Ǽ۲���ϴ����߲���������һ�����ͣ����ڹ����������ޡ�����2014 ����ܻ���������մ���ֱ�Ӳ�������ľ��档

����4.���� 2014 ���Ǽ۵Ŀ�����Ͷ�ʲ���

������Ȼ 2013/14 ���ȫ��ʳ�ǹ�Ӧ�Ծɹ�ʣ������ʣ��������С��ҵ���ձ���Ϊ�� 2014/15 ��ȿ���ʵ�ֹ������ƽ����������������Ӧȱ�ڡ����ԣ�2014 ���Ǽ۴������Ŀ����Խϴ�

��������ʳ��������Ҫ������������ָ������������ 5��6 �·ݰ������ϲ�������ȫ�濪եʱ�Ǽ۳��ֹյ㡣

�����ϰ���ʳ�ǹ�Ӧ��Ҫ����̩����ӡ�ȵȱ�������ǹ���������ǵIJ�������Ԥ��������Ǽۻ��ǹ���ѹ���������Ǽ�Ѱ�����ƿ��ܻ������ 2014 ���ļ���

���������г���ҪӦ��ע������������ء�һ�Dz�����Ԥ�ڵ� 1350 ������������ı䡣���Ƶ� 2��3 �·ݾͻ�������ȷ�����������ߵ���ָ��������Ŀǰ��������Ӵ��ҳ������ִ�����Ҫ�����������ǿ���������֮ǰ��̫���ܽ����մ��������ڡ��ֻ��۸���������dzɱ�������Ǽ۳����ߵͣ���ô 4 �·�֮����ܻ�����մ������������������Գ��� 2012/13 ��ȡ����������ȶ��Ǽ�Ӧ���л������á�����ʳ�ǽ���������������ڹ�����ʳ�Ǽ۲��������г�Ԥ�� 2014 ��ʳ�ǽ���������ή���� 200 ����֡����������ɿ��������������°��굽��߷��ڣ�7~9 �µĽ���������ռ��ȫ����ijɣ��°�������������ﵽȫ����߳ɡ����ԣ��������ƺܿ�������Լ�����Ǽ۷����߶ȵ���Ҫ���ء�

����ͼ 10�������ڻ�ָ�����Ʒ���

����������Դ���Ļ��ƾ������������о�Ժ

��������������2014 ���Ǽۺܿ������ֺ���ϰ�����Ѱ������Ϊ�������°�����ַ����Ŀ����Դο�����������4600 Ԫ���������ǰ����ڻ��۸�ĵײ����������ߵ���ƿ����� 5500 Ԫ������

�������������о�Ժ �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���