�������ڣ�����úţ���ս� �ײ���������

����ժҪ��

����2013 ����ú̿�ƽ�ʮ�곹���ս�֮�꣬�ڴ� 2012 ��Ϳ�ʼ�ļ����»�����֮�£�ú̿��ҵսս������ͦ�� 2013��2013 ���ҹ���۾������ٵ��»�����ҵ��չ����ȫ����ܹ�ʣ�Σ�ͬ������Ϊ������ҵƷ�۸�ָ���������С������˴���ú̿��ҵ����ԡ������Ҷ��ڽ���ú�Ĺ����Թ�˰�����Լ�����С��ú������ƺʹ�ѹҲΪ����ú̿�г�������һ����Ӱ�����ǣ����ž��øĸ�IJ�����Լ�ȫ��ҵ����ҵ��ȫ�渴�ա������ҹ����徭��������Ȼ��ƽ�ȵ���ǰ��չ������Ϊ�ҹ���Ҫ��ԴƷ�ֵ�ú̿��ӭ���� 2013 ����õ�������빩������в��

�������ȣ����Ź���Ժ������Ժ�칫�����ڽ�һ����ǿú��ȫ����������������Ĺ᳹��ʵʩ�����꽫��ú��������ϵ�һ�ꡣ��Σ�ú̿��ҵ������������ 2014 �꽫����ƽ�����������⣬������ҳ��������Ϊ����������Դ������Ӧ�ý���ú̿�ȴ�ͳ��Դ�γ�һ����ѹ����������Ŀǰ�ҹ����飬��ú̿Ϊ��������Դ�ṹ���ںܳ�һ��ʱ���ڱ��ֲ��䡣�����ú��Ϊ��ú��������¯��ú�����ļ۸������ؼ�ǿ����������������࣬�۸�Ҳ��֮�������������֡�����ú�۸��Ѿ��� 2013 ���ף����� 2014 ��ȫ����˵��ú�۽�����ƽ��ǰ���������Ƶ����顣������������������ú�ڻ��۸�Χ�� 560 һ�ߣ���������֣�Ԥ��ȫ�꽫��ϼ������س��������������顣

������һ���֣�2013 ���г����ƻع�

����1.1 ��һ�Σ���Ʒ��������������

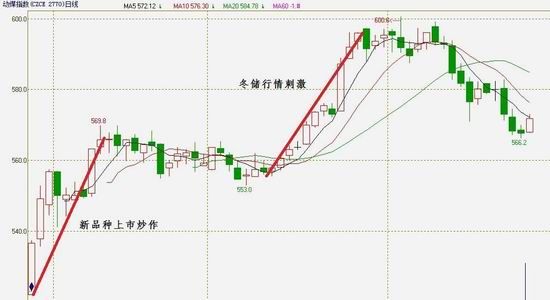

��������ú�ڻ���Լ������������ K ��ͼ��

����ͼ 1 ����úָ������ͼ

����������Դ���Ļ��ƾ������������о�Ժ����

������ 9 �� 26 �ն���ú�ڻ����������������������������顣���������������ն���ú���Ƽ۸�ƫ�ͣ��ټ�����Ʒ�ֳ����������ǣ�����ú��Լ�������վʹ��� 2.77%�������ǽ�ֹĿǰΪֹ�ĵ�������Ƿ����˺���ú�������գ��ڹ���ǰ���һ��������ʱ�ڻ��۸���ˮ�ߴ� 30 Ԫ/�֡��ں�ļ����У�����ú������Լ TC1401 �� 560 Ԫ/�ָ������ȡ�

������ɴ������ǵ����ԭ������Ʒ��Ͷ��������ǵij������أ����ҵ��յĹ��Ƽ��뵱���ػʵ��۽����Ʒ���ֻ�ƽ�ּ�һ�£���Զ�ں�Լ�ļ�ֵ���������ǿռ�ϴ����⣬����ʮ�³���������·����չ��Ϊ�ڰ���µ��^���ޣ��������ߵ�ú̿������ռ�ҹ�ú̿�����Ķ������ң�����Ͷ���߶��� 10 �µ�ú̿��������˵��ǡ���Ϣ��Ĵ̼�ʹ��Ͷ���߷���ú�ۣ�ʹ�ö�ú����۸����ֻ��۸�һ����ʼ������֮·��

����1.2 �ڶ��Σ�����������ʼ������ƫ��

��������ú�ĵڶ��������Ǵ� 11 ����Ѯ��ʼ�����Ŷ�����ů�����������糧��ʼ���ģ�Ķ������⡣���ڽ���ú̿��ҵ�ij�����������ú̿������ҵ��������ͣ������Ȼ����ú����С����������������ú̿������Ȼ��ʣ���������ڲ�������ϴ�ǰú̿�������ܵ�Ӱ�죬ʹ�øۿڿ��ˮƽ�����½�����������ۿھ������˴���ú�ij��档�ڴ��ֹ�����ƫ���Ķ��������£�����ú�ֻ��۸����С������ܵ糧��ӭ�ĵ���ֵú��ʼ���۸��������ǡ�����Ϊ����ú�г��۸�����Ļ���������úָ��Ҳ�� 11 �¿�ʼ������λ���ٶ����е�Ѹ�����ơ�

����Ŀǰ�����������ѹ�������ۿڵ�ê�ش��������ع鵽 9 �³���ˮƽ�����������ͬʱ���ֻ��۸���Ȼ�ڸ�λ�������С�������� 2014 ���ú��̸�м���չ������ú���ͷ�����Ϊ�����ƣ�����ȡ�����ż۸��糧Ҳ����ʾ������ǰ�����Ķ���Ҳ���ڸ��ֻ�ó���г�ʩѹ�����ǣ��۸���ǵ����м����е�����ʼ�ԡ����������Ͽ����ڻ��۸���Ȼ��û�и����ֻ��۸��������������ֻ�һ����ʼ�˼۸�ĸ�λ�ص����ơ�

�����ڶ����ֶ���ú����������չ��

����2.1 2013 ��۾������ٷŻ���ҵ������������

����2013 ������ҹ�������˵�dz�ǰ�����ת���꣬�������ٵķŻ������ GDP ���ٵ��»���������һ���쵼���Ӷ��ҹ����徭�����Ƶ�Ԥ�����Ըĸ����ȵļӴ�ʹ�� 2013 ������Ƿ��������ǹ�ҵ����ת�ͼ���չ֮·������Ŀǰ�ձ�Ĺ�ҵ���ܹ�ʣ������ʹȴ�ֳ���ϣ���ı�

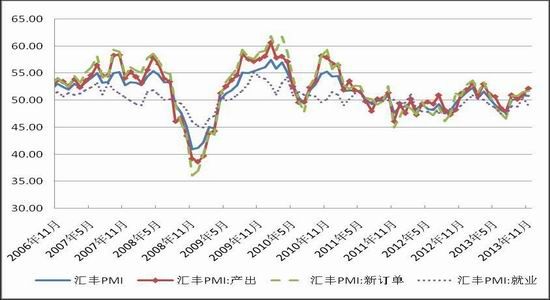

����2.1.1 ��ҵ��չ�������������ո��

�����й��ٷ�����ҵ PMI ���ݼ�������Լ������ PMI ���ݼ����������ͼ��

����ͼ 2 �й��ٷ�����ҵ PMI �����������

����������Դ��Wind ��Ѷ�����������о�Ժ����

����ͼ 3 �й��������ҵ PMI ����

����������Դ��Wind ��Ѷ�����������о�Ժ����

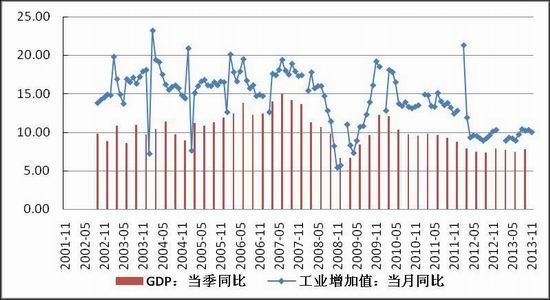

�����ҹ� GDP �����Լ���ҵ��ҵ����ֵ��������ԱȽϣ�

����ͼ 4 �й� GDP ͬ���빤ҵ����ֵ�Ƚ�

����������Դ��Wind ��Ѷ�����������о�Ժ����

�������ҹ� PMI �����������ͼ�����ǿ��Կ�����2013 ���������ҹ���ҵ���ƾ���һ����ƫ�����������Ƶĸ�֡����⣬����ͳ�ƾֵĹٷ�ͳ�����ݺͻ�� PMI �����ͳ�����ݳ��ֱ���Ҳ���ص�֮һ���ӹ�ҵ����ֵ����������ǰ������ȫ����ģ���Ϲ�ҵ����ֵ���ɱȼ۸����ͬ������ 9.6%�����ٱ��ϰ���ӿ� 0.3 ���ٷֵ㡣�ֲ�ҵ������һ��ҵ����ֵ 35669 ��Ԫ��ͬ������ 3.4%���ڶ���ҵ����ֵ 175118 ��Ԫ������ 7.8%��������ҵ����ֵ 175975 ��Ԫ������ 8.4%������ҵ������������ȼ����ˮ��������Ӧҵ���� 6.8%����ͼ������Ҳ���Կ������� 2012 �꿪ʼ����ҵ����ֵ�������ϴ�ǰ�нϴ�̶ȵĻ��䡣���⣬12 ���������ҹ���ҵ����ҵ�ʹ���ȥ������ڣ����ˮƽ�Ľ�һ���½��Լ��¶���������ů��Ԥʾ��������Ϊ�ĸ�֮��Ĺ�ҵ����ҵ��������ѹǰ�С�

����2.1.2 ���������õ�����ȫ����õ���

��������ȫ����õ��������仯�Լ�����仯����ͼ��

����ͼ 5 ȫ����õ��������������

����������Դ��Wind ��Ѷ�����������о�Ժ����

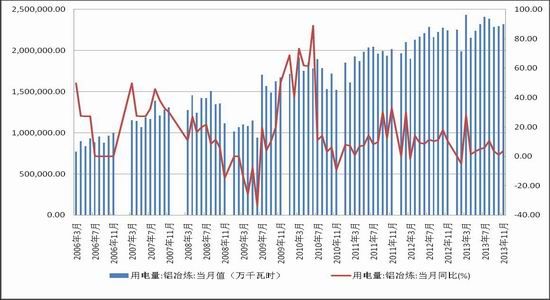

��������ǿָ������Ϊ���������˾���ָ�����˵���ܹ�ע�����й�ҵ�õ���ָ�����붯��ú����ֱ����ء���ǰ���й�������Դ�ַ���������ʾ������ǰ�����ȣ�ȫ��ȫ����õ����ۼ� 39452 ��ǧ��ʱ��ͬ������ 7.2%���ֲ�ҵ������һ��ҵ�õ��� 776 ��ǧ��ʱ��ͬ������ 0.1%���ڶ���ҵ�õ��� 28689 ��ǧ��ʱ������ 6.5%��������ҵ�õ��� 4758 ��ǧ��ʱ������ 10.9%��������������õ��� 5230 ��ǧ��ʱ������ 8.9%��ͬ�ڣ�ȫ�������豸�ۼ�ƽ������СʱΪ 3385 Сʱ��ͬ�ȼ���55 Сʱ�����У�ˮ���豸ƽ������СʱΪ 2638 Сʱ������ 150 Сʱ������豸ƽ������СʱΪ 3703Сʱ������ 6 Сʱ��ȫ����Դ������������(��ʽͶ��)5457 ��ǧ�ߣ����У�ˮ�� 1867 ��ǧ�ߣ���� 2402 ��ǧ�ߡ������������Լ���ͼ�����ǿ��Կ������ҹ�ȫ����õ���ͬ�ȱ����������������������ԼӴ���Ҫ���ڼ�������Ӱ�죬���������õ��Ѹ���������ļ��ԣ����������õ������������С�����ҵ�õ緽�棬�����������һ�ֵ��������������º����ǵ�̬�ơ�����ȫ�õĸ����Լ��ҹ���ҵ����ҵ�ĸĸ�ͷ�չ�������ȫ����õ������Ȳ����ǡ��������֮ǰ�ĸ��ٷ�չ�ڣ�Ҳ���ǵ�����ҵ�IJ��������ʽϸߵĸ��ٷ�չ�꣬����Ļ���Լ�ˮ�������ʿ��ܽ����ֽ�һ�����½���

����2.2 ���ڲ��ܹ�ʣ���δ�������dzɱ��ؼ�

����2.2.1 ú̿�ƽ�ʮ���ս���ܹ�ʣ������

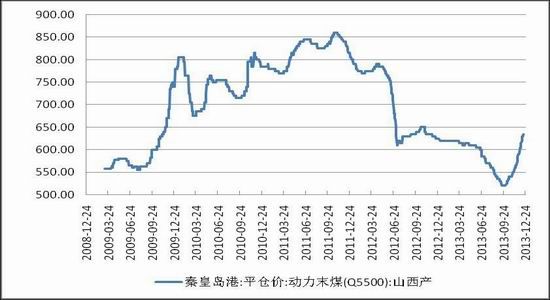

������ߴ����Ե��ػʵ��� 5500 ����ú�۸��������ƣ�

����ͼ 6 �ػʵ��� 5500 ����ú�۸�����

����������Դ��Wind ��Ѷ�����������о�Ժ����

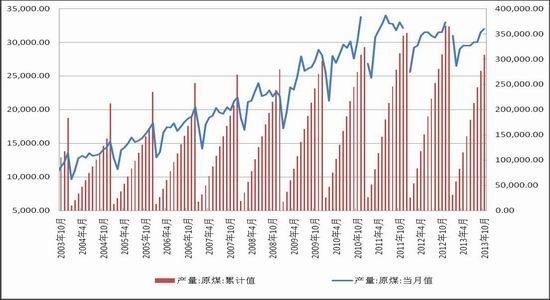

������ 2012 ����������� 9 �£�ú̿�г���������ͻ�䣬����Ѹ�ٷ�����ת��ú��һ·�´죬�������ɸߵ�ֱ���䡣��ú̿�ƽ�ʮ�ꡱ�ʹ˸�һ���䣬ú̿��ҵ��ʼ�������ʲ����ߵĵ�����ҵ���š�ú���ھ������������ı��Ǿ���֮��2012 ���״γ��ִ���������棬�µ����Ƚ� 200 Ԫ/�֣��ƽ���ͬú�ۡ��������ú̿�г�������ȥ�������̬�ƣ�ú̿�۸��� 9 �·ݵ�ʱ���������ĵײ���ֻ������������������۸�������������ȥ�꿪ʼ��ȫ��ú̿�����������Ʒ����˽ϴ�仯��ú̿����Ż�������ú������ӣ����Ӹ߲��£��۸����½�����ҵ����Ч���»���ú����Ͷ�ʻ��䣬������ҵ���ֿ�������� 2009-2011 ��Ĺ���Ӧ��2012 ��ú̿������״�ͻ���� 3 �ڶ֣��� 3.44 �ڶ֡����ڴ�֮ǰ��ú̿һֱ���ڹ�Ӧ���ƫ���������������ʾ��2011 ��ȫ���ʣ���� 1.28 �ڶ֣��� 2010 ��ȫ����ú̿�����Ϊ 1 �ڶ�֣�2009 ���Ϊ 5000 ������ҡ�ú̿��ҵ���������صIJ��ܹ�ʣ��

�����ҹ�ú̿�������¶����ݱ仯���ƣ�

����ͼ 7 �ҹ�ԭú��������ֵ���ۼ�ֵ����

����������Դ��Wind ��Ѷ�����������о�Ժ����

����ͼ 8 �ҹ�ú̿��������ֵ���ۼ�ֵ����

����������Դ��Wind ��Ѷ�����������о�Ժ����

��������ú���������ҵ������ҵ���¶Ⱥ�ú�����ƣ�

����ͼ 9 ȫ��������ҵ��ú��������ֵ���ۼ�ֵ����

����������Դ��Wind ��Ѷ�����������о�Ժ����

������ͼ�����ǿ��Կ�����ú̿��ҵ���ܹ�ʣ��������Ҫ���������ԣ�Ŀǰ��ú̿�������沢û�д�����ӣ�ÿ�����������Ҳ������һ��ƽ�ȵ��ٶȣ���������ԭú�������Ǽ��ټ��١�����ú̿����Ľ���ȴ�� 2012 �꿪ʼ�������ң���Щ���Ӿ���ú̿���ܹ�ʣ�����˽⣬���� 2012 ��ú̿���� 34.5 �ڶ���� 2011 ��ֻ������ 1.3 �ڶ֣����ڴ�ǰ 3 ����ÿ�� 3 �ڶֵ�����������������ȴ�� 2012 ���������Ϊú̿��ҵ��һ������2011 ����������ú̿������Ϊ 35.74 �ڶ֣�2012 ��Ϊ 35.95 �ڶ֣��������� 0.2 �ڶ֣��൱������û�����ӡ������ú̿�����ϵ���Ӳ��ֹۡ��ݲ��㣬2013 ��ú̿���ܿ��ܴ� 46.3 �ڶ֣�������������� 41.2 �ڶ֡�����ζ�ţ��������ȫ���ͷţ���Լ�� 5 �ڶֵ�ʣ�ࡣ

������ǰ�����뾭�ù������齫������������ҵ�ṹ����Ϊ������Ⱦ��ù����ڶ�����Ҫ������ȷ������ᶨ���ƻ�����ܹ�ʣ�����۲���ִ�к����뻯����ܹ�ʣ�ľ��߲��𡱣�ú̿��ҵ������IJ��ܹ�ʣ��������õ����⡣���ң�11 �� 18 �գ�����Ժ�칫�����·������ڴٽ�ú̿��ҵƽ�����е������������������ú̿��������������Ҫȫ��᳹�����롢����Ժ���ڻ���������ع�ʣì�ܵ�����Ҫ�����Ʒ������ߣ���ѧ����ú̿�������ϸ��½�ú�������ֹͣ���½����� 30 ���/���ú���� 90 ���/���ú����˹ͻ�������Ŷ���С��ú��Ĺܿ�Խ���ϸ����꽫��һ������ú��沢��С��ú���ʢ�硣

����2.2.2 ú̿���������˼������ǹؼ�

������ʮ���ú̿�˼��������仯���ƣ�

����ͼ 10 ȫ��ú̿��·����������ֵ���ۼ�ֵ�Ƚ�

����������Դ��Wind ��Ѷ�����������о�Ժ����

����ͼ 11 ȫ���ص�ۿ�ú̿�¶�����

����������Դ��Wind ��Ѷ�����������о�Ժ����

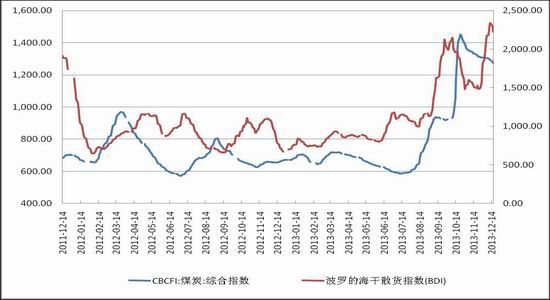

����ͼ 12 ú̿ CBCFI �˼�ָ���� BDI ָ������

����������Դ��Wind ��Ѷ�����������о�Ժ����

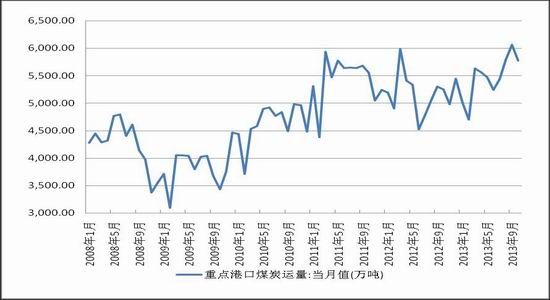

��������ú������ɱ�һֱ������ú̿�۸ɵ���Ҫ��ɲ��֣�ռ����ʱ�ߴ�һ�����ϡ����ԣ����Ƿ�������ú�ļ۸��Ͳ��ܲ������������ء���Ŀǰ������ú�����䷽ʽ����·����ͺ���Ϊ������·������Ϊ�ɱ��ϸ�����ʹ�ý��١�����ͼ���ǿ��Կ�����ȫ����·��ú̿����������ռ��ú̿��������������֮�����ϣ����Ǵ� 2012 �꿪ʼ����·ú̿�������ֳ��ݼ����ƣ����ۿڵ�ú̿����ȴ��һ�������ƵĹ��̡���Ҳ�ǽ���������ú̿�г����������������ú��������г���һ����Ҫ֤�ݡ�

������������������ʾ��10 �·ݣ�ȫ����·ú̿������ 2 �ڶ֣�ͬ������ 1378 ��֣����� 7.4%�����е�ú 1.34 �ڶ֣�ͬ������ 6.2%��1-10 ���ۼƷ���ú̿ 19.1 �ڶ֣�ͬ������ 3959 ��֣�����2.1%�����е�ú 13.3 �ڶ֣�ͬ������ 0.4%����Ҫú��ͨ���У������� 1-10 �����ú̿���� 3.68 �ڶ֣�ͬ������ 5.6%����������� 1.54 �ڶ֣����� 5.7%�����꣬Ԥ�ƴ����߽����ú̿���� 4.46 �ڶ����ң�˷���߽������ú̿�������ﵽ 2.4 �ڶ֡�

�������꣬Ԥ�ƴ���������Ŀ��Ϊ 4.5-4.6 �ڶ֣�˷���ƻ� 3-3.5 �ڶ�Ŀ�ꡣ�����ۿڷ��棬�ػʵ������ܲ��䡣������۷��棬���Ѿ�Ͷ���Ĺ�Ͷ�������һ�ڶ��������⣬����һ���ȣ���Ͷ�� 5000 ��ֵ�ú���ڹ���(�����ӱ��ۿڼ���)������۷��棬��˷����������� 5000 ��ֵĻ����ú������ͷ����Ͷ������������ú��ͷ���̽���ú̿�����з�����Ҫ���á�ֵ��ע����ǣ������ɼ���·(����ͨ��)2015 ����������ͨ������Ҫ��Դ����������Դ��ƿ����δ�����������Ҫ��������������������ʹ���ء�������ۿڶ�������Դ�ľ��������Ӽ��ҡ������������꣬���ۿڶԴ�����Դ�ľ��������Ӽ��ҡ����꣬�����������������٣�Ǩ���߲ܱ�-�����εĸ�����δ�깤����Լ������۵������������ػʵ��۷��棬���� 12 �·��ظ�ú���ڷ�����������ɺ��ظ�ú̿��ж�����ָ�����ˮƽ��������������Դ�ԻἯ�����ػʵ�����ת����Դ�������۷���������ޡ�2014 �꣬�ػʵ���ú̿��������ֻ����������·�����ܹ��õ���֤����������������ú���ڹ���һ����Ͷ�������ǣ�����·����ƿ����Լ����������Ի���������߷�����Դ����ˣ��ø�ú̿�����ᱣ�ֻ������ӡ�

������������������ú̿����·������Ȼƫ�������ӽ����ú̿����۸����������۹��ڻ��ǹ����˼۶��ڵ�һ�������ȱ��ֵ�λ�������ڵ��ļ������˽ϴ���ȵ����С����⣬�� CBCFI �� BDI ��������̬����������ضȺܸߣ���������� BDI ����Ҳ����Ӱ�춯��ú�ɱ�����Ҫ����֮һ��

����2.3 ����ú̿�۸�Ӱ�����궯��ú����

����������Ҫú̿�ۿڵĶ���ú�ֻ��۸�仯���ƣ�

����ͼ 13 ����ĸ۶���ú�ֻ��۸�����

����������Դ��Wind ��Ѷ�����������о�Ժ����

������ͳ�ƣ�2013 ��ǰ 11 ���£��й�ú̿�ۼƽ��� 2.9 �ڶ֣�ͬ������ 15.1%�����ھ���ÿ�� 89.2��Ԫ��ͬ���µ� 11.7%��ȫ���ú̿�������ﵽ 3.2 �ڶ֡����⣬ǰ 11 ���£��й��ۼƳ���ú̿ 694 ��֡���ó������ӡ��ͰĴ��������й����ձ�����������Ҫ����ú��Դ�أ�����˹�����������ױ��ǡ��Ϸǵ�ú̿����Ҫ���ڵ�ŷ�ޡ������ȵأ��ٲ��ֳ��ڵ���̫��������ú̿�������������������س���̫�����⣬ú̿���ѱ��س��½����ơ���Ŀǰ��̫����ú̿��������ռ������Դ����������һ�����ϣ�δ���ܳ�һ��ʱ����ú̿���������Լ����ڸõ������������й���ӡ��������

������ͼ�����ǿ��Կ����������ļ����������ʶ���ú�۸�����˽ϴ���ȵ����С������һ�Ȳ���������ú̿�۸Ĵ����ǼӴ��˶�ú̿���ɵ�Ͷ�룬ú̿��ӦҲ������ࡣ����ԭΪ��Щú̿��Ӧ��Ŀ�ĵأ�Ȼ����������������۸���š���������Ȼ���Լ�ҳ������Ŀǰú̿��Ӧ�̿�ʼ���������ľ������������ߡ�����Ŀǰ�ҹ�ú̿��������ķŻ�Ҳ�Dz�������ʵ������ú�۵�����Ŀǰ�������ļ������ܳ�����úܴ�̶Ȼ�ȡ����ú̿���˵�˳���̶ȡ�

������������ 2014 �궯��ú��������������ȵ�����

����3.1 ������������������ú����

����������IJ����Լ��õ����Ľ���仯���ƣ�

����ͼ 14 ������²����Լ���ͬ������

����������Դ��Wind ��Ѷ�����������о�Ժ����

����ͼ 15 ������õ�������ֵ�Լ�����ͬ������

����������Դ��Wind ��Ѷ�����������о�Ժ����

����ֱ������Ϊ�����(ԭ��)�����в��ɻ�ȱ�����أ�ֱ�ӹ�ϵ��ԭ������������ԭ���IJ������빤ҵ�õ���������ء�2013 ���й���������ܴ� 3031.5 ��֣�����Ϊ 2486.6 ��֣��������� 82%���ҡ����ع���������2014 ��������������ҲҪ�ﵽ 456.5 ��֣���Ҫ�������½�����������2014 ���ܲ��ܻ�ﵽ 3420 ��֣�����Ԥ��Ϊ 2832 ��֡�2013 �� 1-10 �£��й�ԭ������Ϊ 1816��֣��� 2012 ��ͬ������ 9.2%��ֵ�ù�ע���ǣ��ҹ� 10 ��ԭ���������������� 5%��������¼��195 ��֣��Ҹ��� 2013 �� 8 ��������¼ 186 ��֡�

����10 ��ԭ�������Ĵ�����Ҳ���ҹ��������ȹ�ҵ�����Ļ�ů�йأ�������ҵ����IJ��ܹ�ʣ��Ȼ���ڡ����������������������������Ĺ�ҵ�õ��������ֽϴ��ģ��������ͬ���Զ���ú��������Ҳ���д��ģ���ӡ�

����3.2 ������ʩ�����ƽ�ˮ����ú������̬��

����ˮ����������Լ�ˮ����ҵ��ú�����ݣ�

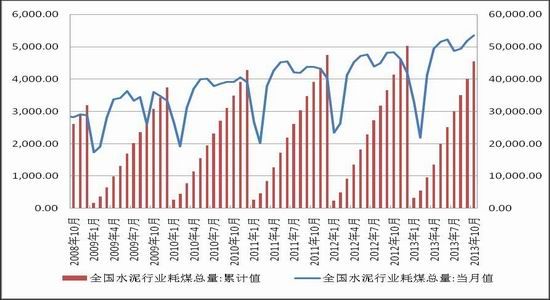

����ͼ 16 ˮ������¶�ֵ�Լ��ۼ�ֵ����

����������Դ��Wind ��Ѷ�����������о�Ժ����

����ͼ 17 ˮ����ҵ��ú�����¶�ֵ�Լ��ۼ�ֵ

����������Դ��Wind ��Ѷ�����������о�Ժ����

������ˮ����ҵΪ�����Ľ�����ҵ��ú��ռ������ú����� 20%������ˮ����ҵ�IJ���Ҳ�������о�����ú����������Ҫ�ο�ָ�ꡣ��Ϊͬ�����ܽ�Ϊ��ʣ�IJ�ҵ��ˮ����ҵ�ķ�չ���ڹ��һ�����ʩ���衢���ز��г��ķ�չ������ء�����֮�����ҹ��ĺ�۾��÷�չ������ء�2013 �� 1-10 �·ݣ�ȫ�����ز�����Ͷ�� 68693 ��Ԫ��ͬ������ 19.2%�����ٱ� 1-9 �·ݻ��� 0.5 ���ٷֵ㡣���У�סլͶ�� 47222 ��Ԫ������ 18.9%�����ٻ��� 0.6 ���ٷֵ㣬ռ���ز�����Ͷ�ʵı���Ϊ 68.7%��

����2013 �� 1-11 �·��ҹ�ˮ����� 22 �ڶ֣�ͬ������ 9.2%�����ٽ�����ͬ����� 1.2 ���ٷֵ㡣11 �·�ȫ��ˮ����� 2.24 �ڶ֣�ͬ������ 10.0%�����²�������ʵ��������λ���ĸ����������ٽ�����ͬ����� 0.6 ���ٷֵ㡣ȫ�� 1-10 ��ˮ������ۼ����� 9.0%������ʸ��ƣ�����������С������������ҵӯ�����ֺ�ת��

��������������ڻ����ʣ���ܵ�ָ��������·���ˮ����ҵ���������ƼӾ磬���������ܵ��ϸ���ơ�������һ���棬ȫ��ˮ������Ѿ�ʵ�� 10 �����ǡ�ˮ����ҵ�Ļ�ů��Ҫ�������������ͳ����轫ȫ���ƽ������һ�����ʩ���軹��������չ�����ͳ����轫���ת���˿ڵ�����DZ����������ס��������������ʩ�ȵ��������Է������������������г�������ˮ��۸����������ã�ˮ����ҵ�ĺ�ת���̼�ú̿����ˮ����ҵ��ú��δ���൱��һ��ʱ���ڻ��������������ơ�

����3.3 ��ҳ�������������봫ͳ��Դ��������

������������������������ҳ�����������ڸı���������ȫ�����Դ�г���֡�ҳ�������Ǵ�ҳ�Ҳ��п��ɳ�������Ȼ������һ����Ҫ�ķdz�����Ȼ����Դ��ҳ�������γɺ��������������ص��ص㣬�����ֲ�������ں�Ƚϴֲ����ҳ����Դ�ҵز��С��ϳ�����Ȼ����ȣ�ҳ�����������п������������������ڳ����ŵ㣬�ֲ���ҳ�ҷֲ���Χ�㡢��ȴ����ձ麬������ʹ��ҳ�������ܹ����ڵ����ȶ������ʲ�����

������������Դ��Ϣ��ͳ�����ϣ��ڹ�ȥ�� 5 �������ҳ���������������� 20 ������������Ѿ���Խ����˹��Ϊȫ��������Ȼ�������������о�����������ӵ�е���Ȼ���������� 2011 ������������������ʹ�� 130 �ꡣҳ��������ʹ������Ȼ���������ڵľ��淢������ת��2007 �����ң�������Դ��ҵ����Ͷ���ʽ���Һ����Ȼ���Ľ����նˣ�����������ȴ���������Dz���Ӧ�ý����ǵ���Ȼ�����ڡ���ǰ��������Դ��������Դ��Ϣ�ַ��������ڰ桶2014 �����Դչ�����桷˵����� 30 ������������Ȼ�������������Ȳ�������Ԥ�Ƶ� 2018 ����������Ϊ��Ȼ�������ڹ������ң�������Դ��Ϣ��Ԥ�������Խ���ʯ�͵�����������½����� 2016 ��ʯ�ͼ�����Һ��ȼ�Ͻ���ռ������Դ���������ı��������� 25%�����Ե��� 2012 ��� 40%��

�������ҹ��������Ի��������ӣ��Լ�������Դ�Ĵ�����չҲ��ú̿���ʯ��Դ�������һ���̶ȵĴ�ѹ����������Դ�����Լ��ҹ���Դʹ�ø��������ú̿��Ҫ��������Ȼ�����й�Ϊ�ķ�չ�й��ң������䲻��������Ʊؽ���������δ���� 5-10 �꣬��Ȼ�ҹ���ҳ����������Դ�Ŀ�̽����Ҳ���������ɵĿ�չ�����Ǽ�����Ӳ����ʩ��������Ȼ���������㷺Ӧ�õ�����ϰ��������¾���Դ֮�������ս������չ����������Ϊ�����ھ���Ϊú̿�г������뵥�����и��Ϊʱ���硣

�������IJ��ּ�������

����ͼ 18 ����úָ������ͼ

����������Դ���Ļ��ƾ������������о�Ժ����

��������ú��Լ����ʱ��϶̣�Ŀǰ�����Ʋ�������Ԥ����������顣���Ǵ�ǰ�ڵ�����������560һ���к�ǿ��֧�š����ң��� 12 ����Ѯ������ú������Լһֱ������ 60 �ռ� 20 �վ������£���Լ���������δ���Ĵ������������� 560 �������ϵĿ����Ժܴ�����ת�۵�ʱ������������ס�2013 ����ú̿�۸�������һ�꣬2014 ��ȫ��ļ۸����Ʋ��������̽���ڲ���ȷ���Ժ����������Ƿֱ��ڵڶ������ļ��ȳ��֡�

�������岿�ֺ���չ��

����2013 ����ú̿�ƽ�ʮ�곹���ս�֮�꣬�ڴ� 2012 ��Ϳ�ʼ�ļ����»�����֮�£�ú̿��ҵսս������ͦ�� 2013��2013 �꣬�ҹ���۾������ٵ��»�����ҵ��չ����ȫ����ܹ�ʣ�Σ�ͬ������Ϊ������ҵƷ�۸�ָ���������С������˴���ú̿��ҵ����ԣ���Сú��ÿ�춼�й�ͣ�����������������Ҷ��ڽ���ú�Ĺ����Թ�˰�����Լ�����С��ú������ƺʹ�ѹҲΪ����ú̿�г�������һ����Ӱ��

�������ǣ����ž��øĸ�IJ�����Լ�ȫ��ҵ����ҵ��ȫ�渴�ա������ҹ����徭��������Ȼ��ƽ�ȵ���ǰ��չ������Ϊ�ҹ���Ҫ��ԴƷ�ֵ�ú̿��ӭ���� 2013 ����õ�������빩������в��

�������ȣ����Ź���Ժ������Ժ�칫�����ڽ�һ����ǿú��ȫ����������������Ĺ᳹��ʵʩ�����꽫��ú��������ϵ�һ�ꡣСú��Ĺ�ͣ�����IJ����½�ֻ����ʱ�ģ����ģ��ú�����ϼ�����ʼ����֮�������Ǹ��淶��������ú̿���ɡ����⣬���Ž���ú̿�����룬ú̿�г����幩����Ȼƫ�ɡ�

������Σ�ú̿��ҵ������������ 2014 �꽫����ƽ�������������ǹ�ҵ�õ绹�ǽ���ҵ��ú�����ž��ø��յĻ��������Լ�������Ľ�һ���ƽ����Զ���ú��������������һ��������ҵ����������Ҳ�Թ�ҵ��ú�����������á�

�������⣬������ҳ��������Ϊ����������Դ������Ӧ�ý���ú̿�ȴ�ͳ��Դ�γ�һ����ѹ������������Ҫȷ�ŵ��ǣ�����Ŀǰ�ҹ����飬��ú̿Ϊ��������Դ�ṹ���ںܳ�һ��ʱ���ڱ��ֲ��䡣

���������ú��Ϊ��ú��������¯��ú�����ļ۸������ؼ�ǿ��ÿ���ڿ������ʱ�ڣ�ú̿������д�����ӣ���������������࣬�۸�Ҳ��֮�������������֡�����ú�۸��Ѿ��� 2013���ף����� 2014 ��ȫ����˵��ú�۽�����ƽ��ǰ���������Ƶ����顣������������������ú�ڻ��۸�Χ�� 560 һ�ߣ���������֣�Ԥ��ȫ�꽫��ϼ������س��������������顣

������������ ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���