�������ڣ��ɱ���֧������ƣ�� PTAƫ������

����ժҪ��

����1��ȫ�û���ϲ�Dzΰ룺ŷ����δ���װ���ծ����̶�����ø����д�ʱ�գ����������潫�˳�QE�Ѿ�ȷ�����������ûָ����������죬������һ�����͵ġ�

����2��һ���ȶ���ԭ��PX��������Ͷ�ż��У���2013��δ������Ͷ����Ӫ��PXװ�ô���Ƴ���2014�����2014��һ���Ƚ��в���PX�������ܳ��ּ����ͷŹ��̣���PTAװ�ô˼����������ͷŲ���PX�����ͷţ�PX��Ӧ���ž��潫�õ����Ը��ƣ���PX�۸��ѹ��

����3���ɱ�֧���������������������2014���PX��ѹ��PTA�ɱ�֧����������֮�������������嵭��PTA�������Է�����������˫������ѹ���£�֣��PTA2014�������������̽���顣

����4����ͳ������������������ã�����3-4�¼�8-10�µĴ�ͳ�������������٣�PTA������к�ת��֧��֣��PTA�ֽ��Եķ������飬�����Գ�����

���������ϣ�������ΪPTA��2014�����������ֹۣ���2014��һ����ԭ��PX���ܼ����ͷţ���PTAװ�ü����ξ����������������֣��PTA�������̽���̣���������ʱ�������ն�������������Ӱ���£�����PX�۸�����ǿ�����ǣ��ۺ��������ڳɱ���֧��������ƣ���IJ�������ƫ�����С�

����һ������ع�

��������2013�֣꣬��PTA����������Եij�ߺ��λ���䣬2013�꽻����8965��7398Ԫ/���������У������Ͽ��Է�Ϊ�����Σ�

������һ�Σ�����������ñ�������֧�� ֣��PTA���Գ��

�����������ԭ�ƻ�2013��1��Ͷ���ĺ���80���PX��װ�����Գ������г���������⣬���������Ƴ٣��Ӿ����г���PX��Ӧƫ����Ԥ�ڡ���֮2������ũ����ͳ����ǰ��������PTA��������ã�����֣��PTA���꿪�ֳ��ֳ�����飬������ԼTA1305��8910Ԫ/���չ����ꡣ

�����ڶ��Σ������������ PTA��λ����

�������Ŵ�ͳ����Ľ�����ŷ���������Ƴ��ַ��������������������ܵ����飬��ѹ�г����ģ������ͼ�����һ��������������У���֮���ξ��������������Եĸ���ЧӦ�£��г��������䣬PTA�������з������ۼ�֣��PTA�Դ�ͳ����ǰ�ĸ�λ���䣬����������8500��8000��7500��Ҫ�ؿڣ�����4��18����̽��7458Ԫ/�ٽ��µ͡�

���������Σ�֣��PTA����������

�����������ξ�����ҵ������С����ǰ��������������PTA������ã���4����Ѯȫ���������ݱ��ֲ��ѡ�����������ǰ�˳�QE�Լ���������µ�ȫ��ԭ����������Ԥ�ڣ���֮ԭ���������������ƣ���ȶ����������ص����£�PX��ѹ�ش죬���������ȣ���PX�۸����Լ����ڹ����ﶬ��������Ԥ�ڵĹ�ͬ�����£�֣��PTA���ֽ��Է������˺�����PX���ܵ����ţ�PX��Դ���ž�����Ի��⣬��PX�۸���������֮������������Ԥ�ڵ���գ�PTA�۸��ٶ��µ���������������7400-8000����������

����ͼ1. 2013��PTAָ���۸���K��ͼ

������Դ��Դ���Ļ��ƾ������������о���

��������Ӱ��PTA�۸����ƵĻ��������

����1������ԭ�Ϸ���

����1.1����ԭ��������

����2013�꣬ԭ���ڻ��г��ֽ���ʱ��������90-100��Ԫ���䣬2013��7��Ѯ�������ļ��������������٣�ŦԼԭ���ڻ��ϳ���107.73��Ԫ/Ͱ���¸ߺ��ڰ���Ԫ�ؿ��Ϸ����У�������������ֱ��µ�ȫ��ԭ����������Ԥ�ڣ�ŦԼԭ���г�����֮ǰ�Ƿ����ػذ�Ԫ�ؿ��·���Ͷ��

����Ŀǰȫ�û���ϲ�Dzΰ룬ŷ����δ���װ���ծ����̶�����ø����д�ʱ�գ����������潫�˳�QE�Ѿ�ȷ�����������ûָ����������죬������һ�����͵ġ���˴�ȫ�ô�������ԭ������������ʵ����ͻ�ơ����⣬�й�ʯ����ҵ�г�����չ�������Ѷ���������ش�֧�ţ�ͬ�ڴ�����������Ⱦ���ν�������Դ���ѣ��������������һ��Ӱ�졣��˸�����Ϊ��2014�����ԭ������ͻ�������飬����ά�ֿ�����Ϊ����

����1.2����PX������

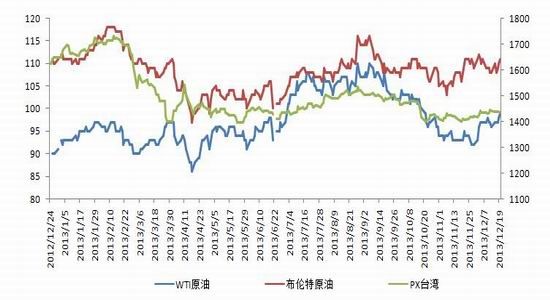

����2013��������һ���棬��2013��1�¼ƻ�Ͷ���ĺ���80���PX��װ�����Գ������г���������⣬���������Ƴ٣���Ӿ����г���PX��Ӧƫ����Ԥ�ڣ���֮PTA�²����ͷŶ�ԭ��PX����������Ԥ�ڣ�����PX�۸�һ·�߸��ͽ�������CFR�й�̨��PX�۸��ϳ�1724��Ԫ/��2013��۸���ߣ�����3�º����ԭ�ͼ۸�ĸ�λ���䣬����PX��װ��Ͷ����������PXƫ���Ĺ�Ӧ���棬��֮����PTA�����������������Ե������£�����PX�Ը�λ���»������°�����PTA��������δ������Ͷ����Ӫ������£�PX��ǰ�ڹ�Ӧƫ���ľ��潥�Կ��ɣ���ԭ��PX�۸������1400��Ԫ������������ֹ2013��12��20�գ�CFR�й�̨��PX�۸���1436��Ԫ/�����̣�ȫ�����Ϊ1396��Ԫ/�֡�

����ͼ2. WTI��������ԭ�ͼ�PX�۸�����ͼ

������Դ��Դ��Wind�����������о�Ժ

����1.3����PX�²���Ͷ�������

����2013�������װ�ý�������������80��ֵ�װ��Ͷ�����ൺ������2013��ĩ�����ȥƿ�����죬������֮ǰ70 ���/������100 ��֣���������װ����Ȼ����ͣ��״̬�����ذ�ȫ������ʱ�䲻�꣬����ൺ�������100���PXװ����ʱͣ�������忪�������Ƴ���2014�������ԭ�ƻ�2013��Ͷ�������ݼ���������װ�����ٴ�������2014 �����

������һ��2014�����PX�ڽ����⽨��Ŀ�ƻ�

| ��Ŀ���� | ����ص� | ����(���/��) | Ͷ���� | ��Ŀ���� | ��ע |

| �������� | �������� | 80 | 2013��Q4 | ���� | �Ƴ���2014��Q1 |

| �Ĵ�ʯ�� | �Ĵ����� | 65 | 2013��Q4 | �ڽ� | �Ƴ���2014��Q1 |

| �������� | �������� | 60 | 2013��Q4 | �ڽ� | �Ƴ���2014��Q1 |

| �ൺ���� | �ൺ | 40 | 2013��Q4 | �ڽ� | |

| �Ϻ�ʯ�� | �Ϻ� | 10 | 2014�� | �ڽ� | ���� |

| �����н� | �㽭���� | 70 | 2014�� | �ڽ� | |

| ����ʯ�� | �Ͼ� | 20 | 2014�� | ||

| ���ʯ�� | ��� | 27 | 2014�� | ||

| ï��ʯ�� | �㶫ï�� | 60 | 2014�� |

����������Դ���� ��������

����2014�꣬����PX�ƻ���������187��֣���ԭ�ƻ�2013��Ͷ���Ķ���PXװ���Ƴ���2014��һ���Ƚ���Ͷ������˴�ʵ�����������2014��PX�������ܽ��ﵽ432��֣����Գ���2013�����������ͷš�2014��PX�������ܵ�432�����Ҫ��655���PTA���������������Ӳ�ҵ�����������2014��PTA�����ͷ�Զ��655���ˮƽ���Դ�������ԭ��2013��PX��Ӧƫ���ľ�����2014��PTA�������������ͷŶ���PX��Ӧ���ŵ�ì�ܽ�һ���Ӿ硣

����2.PTA����

����2.1 PTA�ֻ��г������

����2013��������PTA�ֻ��г�������ֳ�������ƣ�����ں�����ü�֮���������ƶ���PTA�г����ֳ�����顣2����Ѯ������ǰ���г���������Ԥ�ڵ��ƶ���������������յ�����£����Ե�������������1��2�¾Ӹ�PTA��װ�ÿ����ʴ����Ĺ�Ӧ������PTA���ѹ����������֮��Ԫ��ǿ����ԭ��Ϊ�Ĵ�����Ʒ���ٳ������䣬PTA�ijɱ�֧�ż��������⣬ȫ�ò��ѣ�������Ʒ�г��������֣����ڷ�֯Ʒ���ڼ��������裬�����������ԣ��ۼ�PTA�ֻ��г����ֵ����������飬����������PX�۸����Լ��ﶬ��������Ԥ�ڵĹ�ͬ�����£�PTA�ֻ��г�����һ�����ڵķ������飬����PX���������ͷţ���������������Ԥ����յ�����£�PTAƣ̬���ԣ���������Ȼ����7400-8000��������������

����ͼ3. 2011������PTAװ�ÿ�����

������Դ��Դ��Wind�����������о�Ժ

����2.2������������ ���ڱ��ؽ�һ���½�

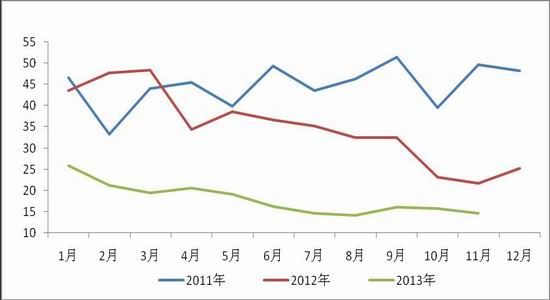

����2013��������PTA�IJ�������ǰ�����������������һ������Դ��2012��ļ���װ�þ����������Ͷ������˲���������2013������������֡�����ͳ����ʾ��2013��ǰ11���¹����ܼƲ���PTA�ﵽ2086.13��֣���ȥ��ͬ��������22%�����¶Ȳ����Ͽ�����ȥ3��4�·ݿ����ʴ�����͵�ʱ�ڣ��������ƽ��ÿ�²���PTA��190������ң���ȥ���¾�154.4������ҵĹ�ģ���������������ӽ��ڷ���������2013��ǰ11�����ܼƽ���197.85��֣���2012��ͬ�ڽ���394.3��ּ��ٽ�һ�룬����PTA2013��������������ȳ��������»����ܽ���PTAӰ��ij̶ȴ�͡�

����ͼ4.2011������PTA�¶Ȳ���ʾ��ͼ

����������Դ������Ѷ�����������о�Ժ

����ͼ5.2011������PTA�¶Ƚ�����

����������Դ������Ѷ�����������о�Ժ

����2.3 PTA�²���Ͷ�������

����2013�꣬���ܹ���PTA�������ܵ�Ͷ�Ŵ�����ڣ���������̨���������ܵ�60���PTAװ����2013��Ͷ����ԭ�ƻ�2013��Ͷ�������ض��ڵ�200��֡�����220��ֺ�ʢ�绯�˵�150���װ�������漰570�������װ�þ��Ƴ���2014�꣬����ȫ��ƣ���Ĵ��£���֯���ڶ�����ɱ����ӵ�����ʧ���أ� ����ѹ��PTA������PTA����������������ֹ�Ӧ���ɵľ��档��Ҳ��ѹ�Ƽ۸����ǵ���Ҫ���ء�

����������2014��PTA��������

| ����ʯ������ | 200��� | 2013����Ƴ�2014��һ���� |

| ����ʯ������ | 220��� | 2014��һ���� |

| ̨��Զ�����������˺���(����) | 200��� | 2014�� |

| BP����(�麣) | 150���(120) | 2014��4-5�� |

| ̫����¹ | 120��� | 2014��� |

| ���պ��ʯ�� | 150��� | 2014�� |

| �Ĵ��ɴ� | 100��� | 2014�� |

| ��ʢ���� | 200��� | 2014�� |

| ��ʯ��-��ʯ������ | 70 | 2014�� |

| �������� | 150 | 2014�� |

����������Դ��¡��ʯ�� ��������

�����ݲ���ȫͳ�ƣ�2014�꣬����PTA�ƻ���������1260��֣�����ԭ�ƻ�2013��Ͷ�������Ƴ���2014��һ���ȵ�����ʯ�����ڵ�200���װ�ã�2014���ܼƽ���1530���PTA���������ͷţ�������ԭ��PX��Ʒ1010��֣�����2014��PX��������������PXԤ��2014����������432��֣����������������PX����ȱ�ڽӽ�578��֡�����2013��PX��Ӧ��δ���ֹ�ʣ�ľ��棬��ˣ�����PX-PTA����������PX�����ֹ�Ӧ���ž��棬PX����˶����ֵ����µ����飬���PTA�ڳɱ��ϵ�֧�Ż��������֡�

����2.4 PTA���Ӹ�Դ��PTA������������

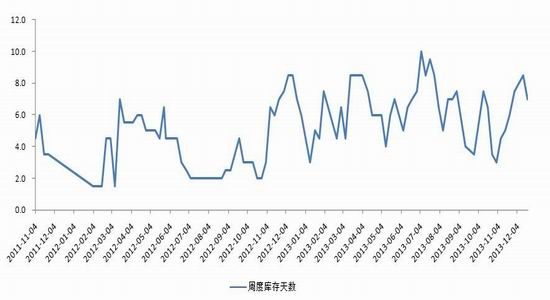

����2013�����������ܲ���PTA�������Ҳ�ȡ����������֮�������������Ƴ�Ͷ����ʩ������ȫ�û������ѵĴ��£��������������PTA�Ĺ�Ӧ�������Կ��ɾ��棬֧��PTA���������߸ߡ���2012��2013��PTA�ܶ�ƽ�����������������������2012���ܶ�ƽ���������Ϊ4.146�죬��2013���ܶ�ƽ���������Ϊ6.264�죬2013����ˮƽ���Ը���2012�꣬����2013PTA������ɳ̶����Ը���2012�ꡣ

����ͼ6.2011������PTA�ܶȿ��ͼ

������Դ��Դ��Wind�����������о�Ժ

����2.5 PTA����������װ�ÿ�����

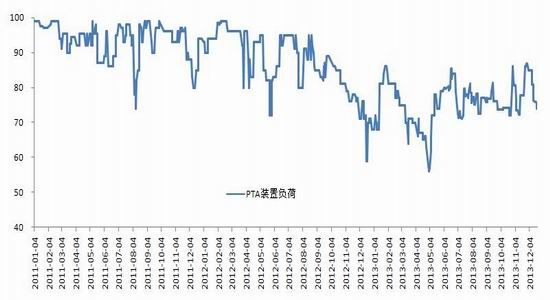

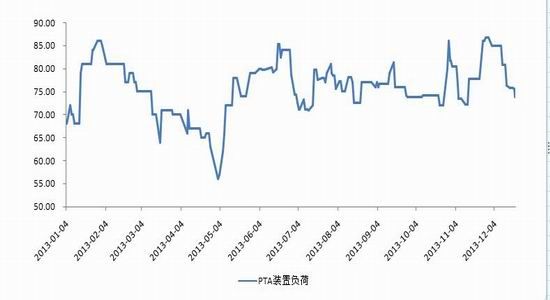

����2013��������PTA���������ദ�ڿ���״̬�������ǽ���8����Ѯ�Ժ�PTA����ȫ����𣬾���PX�۸�2013�����������»�֮�ƣ���������Ȼ������1400��Ԫ�Ϸ���Ը�λ���У�PX�۸�Ӹ߲��£���ѹ��PTA����ռ䣬����PTA��������Ϊ�˼�����ʧ��PTA������ҵ�ײ�ȡ����ͦ�۴�ʩ������ͼPTAװ�ÿ�������ʾ��ͼ�����ǿ������Կ�����

����ͼ7. PTA��������ʾ��ͼ

������Դ��Դ��Wind�����������о�Ժ

����ͼ8. PTAװ����������

������Դ��Դ��Wind�����������о�Ժ

����3. ���������嵭 ��������

����2013�����������ξ����г��������ƣ�����г������嵭����ͳ�Ĵ������ﶬ������������������δ�������Ե��������顣һ����Ե��ȫ�ô�Ƿ�ѣ�����ҳ�����ֵ�����ն˷�֯��ҵ�����ʽ������ŵ����֣����ڶ������ڳɱ�������������ʧ���أ��ն˷�֯��ҵ��ԭ�ϲɹ����ڶ��������������ɹ�����ʹ�����г������嵭�����������Ȼ����������������������ҵ���Զ��ݲ���֧��PTA���ַ�����������ȱ�������ԣ��ҷ��ȷdz����ޡ��Ӿ�������������������ֹ2013��11�£�2013������������ܼ�Ϊ1112.2��֣���2012��ͬ�ڵ�1047.51���������64.69��֡���PTA��������������2013��ǰ11�¸���PTA�ܼƲ�����2012��ͬ������233.13��֣�����������274.27��֣���2013��ǰ11���¾���������2012��ͬ��������64.69��֣�Զ�������ĵ�PTA���������ӣ��Ӷ�����PTA��Ӧ����ȱ�������⣬�Ӿ����г��۸�����������������»�֮�ƣ��������PTA�۸����Ǽ����η�֯��ҵ��ǰ�����ƶ��£�������ҵ�������ã��۸��������������ų����ն�֯����ҵ�������»�����֮���ڶ������٣�ͬʱ������ҵ�����ʽ�ѹ���������г���������ͨ�������Ŵ�ͳ�ﶬ��֯�����ĵ�������ҵ���貹����ƶ��£������������к�ת����������ͣ������Ž����ﶬ�����������գ������г��ķ������沢δ�������۸��ٶ�������

����ͼ9. 2011�����������¶Ȳ���

������Դ��Դ��Wind�����������о�Ժ

����������2014�������������

| ��˾ | ��ַ | ���� | Ͷ��ʱ�� | ��ҪƷ�� |

| �������� | ������ͨ | 20 | 2014��� | FDY�й� |

| ������ | ���ս��� | 50 | 2014��Q3 | 30��ֳ�˿+20���ƿƬ |

| ������� | ���ճ��� | 5 | 2014���ϰ��� | FDY+������ǿ˿ |

| �������� | �����⽭ | 10 | 2014���ϰ��� | �й�FDY��˿ |

| ���ݺ콣 | �㽭��ɽ | 40 | 2014���ϰ��� | 25POY+15FDY |

| ���������� | ������Ϫ�� | 50 | 2014���ϰ��� | POY��FDY |

| �й����� | �㽭���� | 40 | 2014���ϰ��� | 16FDY+24POY |

| �������� | �㽭��ɽ | 20 | 2014���ϰ��� | POY |

| �㽭���� | �㽭��Ҧ | 50 | 2014������ | POY+����FDY |

| �·��� | ͩ�� | 25 | 2014������ | POY |

| �㽭˫�� | �㽭��ɽ | 50 | 2014��Q3 | 20FDY+30POY |

| �żҸ����� | �żҸ� | 18 | 2014��Q3 | ��������+FDY |

| ͩ����� | ͩ����Ȫ | 40 | 2014���°��� | POY |

| �⽭���� | �����⽭ | 25 | 2014����� | 10FDY+15POY |

| ���ոۺ� | �⽭ƽ�� | 50 | 2014����� | 10FDY+40POY |

| ������Ԫ | �㽭��ɽ | 80 | 2014����� | 40FDY+40POY |

| ���պ��� | �������� | 50 | 2014����� | 5.5FDY+44.5POY |

| ��ʢ���� | ���� | 50 | 2014���°��� | ƿƬ |

����������Դ��¡��ʯ�� ���������о�Ժ

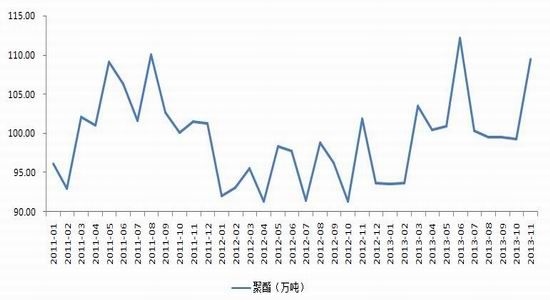

�����ݲ���ȫͳ����ʾ��2014�����������������Ϊ673��֣���2013�������������������83��֣�����һ�־�������0.85��PTA���д��Թ��㣬����673��ֵľ�������Ҫ����Լ572��ֵ�PTA��֮��ƥ�䣬��2014��PTA�������������������2014�����������ģԶ����PTA������ģ����˴�PTA-��������������2013��ԭ����Ӧ���ɵ�ì����2014���������Ӷľ��档���ʹ˷������������ξ����������Ը���PTA�����ţ����PTA�ڻ��г��γ����Ե�ѹ�ơ�

������. ����չ��

����չ��2014�֣꣬��PTA�г���������PX�ɱ�֧���̴�������������������IJ�����������2014�������2013��δ������Ͷ����Ӫ��PXװ�ô���Ƴ���2014�����2014��һ���Ƚ��в���PX�������ܳ��ּ����ͷŹ��̣���PTAװ�ô˼����������ͷŲ���PX�����ͷţ�PX��Ӧ���ž��潫�õ����Ը��ƣ�PX�۸�����ǿ�����ǣ��ۼ�PX�ڳɱ�����֧�ż����������ξ������������ͷŸ������ȣ���ˣ�֣��PTA�ڳɱ�֧��������������������ľ����£���������ڳ���ǰ��������֧�ţ�֣��PTA2014�������������̽���顣�˺�����3-4�¼�8-10�µĴ�ͳ�������������٣�PTA������к�ת��֧��֣��PTA�ֽ��Եķ������飬��������ʱ�������ն�������������Ӱ���£�����PX�۸�����ǿ�����ǣ��ۺ��������ڳɱ���֧��������ƣ���IJ�������ƫ�����С������ϣ�7000һ��Ϊ��Ҫ֧��λ������Ч���ƣ���һ֧��λ6600һ�ߡ�

������������ ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���