�����ڻ����������Ϻδ�ȥ ��������������

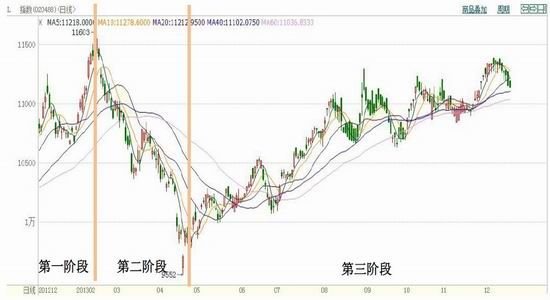

����һ�� ����ع�

����ͼ 1������ָ��

����������Դ�����״�ʦ �����ڻ��з���

������һ�Σ��������֧���ڼ�����

�������� 2 ����Ѯ��Ҳ���Ǵ��ڼ���֮ǰ����������ǰ������̬�ƣ���һ�ε�������Ҫ�м���������ƶ���һ�� PMI ���ݱ����ҹ����ÿ�ʼ��ů�� QE4 ���Ƴ���һ������������ô̼����ƶ���ҵƷ�߸ߣ����Ǵ���ʯ��װ��ͻȻ��ը��ͬʱ 11��12 �·���ũĤ����װĤ�������������г����������ƶ������ڼ����У����������ܵ������������ڽ����Ӱ�죬���ڻ�Դ���ټ�ʯ����ҵ�����г��������ڼ��������Ʋ����������á��������ϼ������������֧�ţ��ڼ۴� 2012 �� 11 ����Ѯ��ʼ���������С�

�����ڶ��Σ����Ԥ����գ��������ڼ۳�ѹ����

�������ڼ���֮��һ�����۾��ô̼�����Ԥ����գ�������Ʒ�۸���������У���һ���棬ʯ����ҵ�������ڻ�Դ�Ļ��ۣ��������������ڲ��ֹ�����δ���빤��״̬�������ʽϵͣ����������������г�����ì�ܲ��ϼӴ��г���Դ��Ӧѹ���ϴ���������������Ը����������̼������ѣ����ò����۴������������������ֻ��۸��ߵ�Ӱ�죬Ͷ���ߵ����������������ڼ������С��������º�ԭ�ͼ۸��µ����ɱ�֧�ż��������ϼ۸�������С�

���������Σ�װ�ü��ޣ��ֻ�ƫ���ƶ��ڼ�������

�����������·ݣ����� PE �۸�����µ�������ʯ����ҵ PE װ��½�����м��ޣ��ر��Ǹ�˳ʯ�� 94 ���PE װ�ô� 5 �� 15 �տ�ʼ������ 11 ����Ѯ�������������� 80 ��� PE װ�ô� 10 �� 17 �տ�ʼ���� 60 �죬�Թ��� PE �ֻ�������ɽϴ�Ӱ�죬�ر��ǽ�����ļ��ȣ���Ĥ��ũĤ����װĤ�����������������θ�������ϴ�һ����ɹ��� PE �ֻ��г���Ӧƫ���ľ��棬�ֻ��۸�����������ڸ�λ���ּ�ͦ���ڻ������֧���£��ڼ�Ҳ�Ǹ��������У��۸�����̬�Ƴ�������

�������� ���γɱ�����

����ͼ 2������ԭ�ͼ۸�(��λ����Ԫ/Ͱ)

����������Դ��Wind ��Ѷ �����ڻ��з���

�����������ԭ�ͼ۸�������������⣬�����Կ�����Ϊ����������������Ϊ��������װ��Ա�����˳�����ӿ�֣���Ҫ���ۿڰչ����У����������������̱��״̬��8 �µף�����������ʹ�û�ѧ�����������������������Ƿ�����´�����ܵ�Ե����Ӱ�죬ԭ���ڼۿ���������֮����ƻ��⣬�ͼۻ��䡣

����2014 �����羭���Խ����ڸ���֮�У��ٶȻ������ӿ죬����ʯ��������Ȳ����ӣ���һ��������ҳ���ͺͼ��ô���ɰ�������ӣ�����̸��ȡ�ý�չ��ʹ���ʻָ�ʯ�ͳ��ڣ�����ԭ��Ӧ������ʯ�����潫��Ϊ���ɡ������������õĸ��Ƽ���ҵ���Ƶĺ�ת������������������ծ��ģ����ԭ�����һ����ѹ������������Ԥ�ƣ��������ж������ȶ�������ԭ�ͼ۸��ڼ��������ص��������Կ�����Ϊ���������Ľ����������ơ�

����ͼ 3��������ϩ����(��λ�����)����ͼ 4����ϩ�۸�����(��λ����Ԫ/��)

����������Դ��Wind ��Ѷ �����ڻ��з���(ע��2013 ����ϩ���������ۼƵ� 11 �·�)

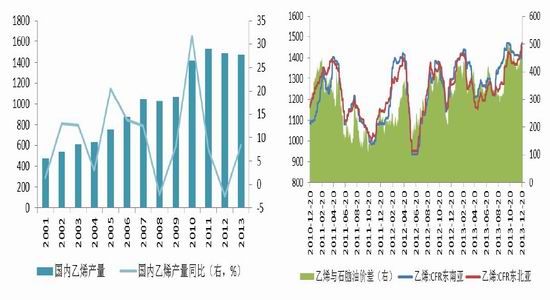

������ϩ����������ϩ��ԭ�ϣ��Ǵ���ԭ�ͳɱ����м��Ʒ����ϩ�۸�ı仯�Ծ���ϩ�۸����ֱ�ӵ�Ӱ�졣�����������ҹ���ϩ���ܾ����˼��νϴ�����ţ���ϩ�����������ӣ����������Ϊ 10.8%��Ŀǰ�ҹ�ÿ����ϩ����ά���� 1500 ������ң��� 2009 ��֮���������ϩ����������ٴλص� 9%���ϣ��������ڶ���ϩ�������Դ��ڹ�������ϩ�dz����ڲ�Ʒ����������ϩ�۸����߸ߣ�����ȫ�õĸ��գ���Ϊ��Ҫ����ԭ�ϵ���ϩ�������Ȳ�������Ԥ�� 2014 ����ϩ�۸��������֧���½��Ը�λ��Ϊ������������ 1200-1400 ��Ԫ/�֣��Ծ���ϩ��Ȼ���н�ǿ�ijɱ�֧�š�

�������� ���ڹ������

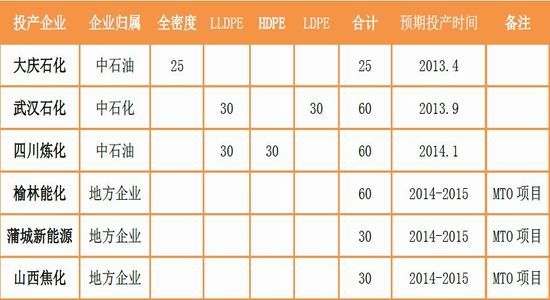

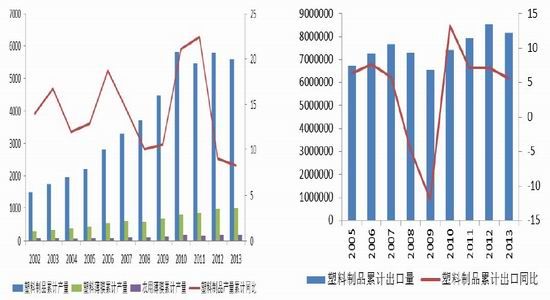

����1�� ��Ͷ��װ��

�������������Ͷ��װ�ò������٣����д���ʯ�� 25 ���ȫ�ܶ�װ�� 4 ����Ѯ���������º�ͣ�������人ʯ�� 30 ������Լ� 30 ��ֵ�ѹװ���ڽ�����¿�������װ�ÿ������ڲ��ȶ�����������������Խ����������ܶ��г���ӦӰ���С�����ݡ�ϩ����ҵ��ʮ���塱��չ�滮����ϩ��ԭ�϶�������Ҫ��δ����������һ��ú��ϩ��(MTO)��ĿͶ�����ӵ�ǰװ��Ͷ���ƻ��������ƻ� 2014 ��Ͷ���� PE װ�ò��ܹ� 180 ��֣�����ú��ϩ����Ŀ��ռ���ؽϴ�PE ��װ�ü������ӣ��ر���ú��ϩ�������Բ������죬����ʱ��һ�������Ԥ�ڣ����ɳ���װ���������ȶ����Ĵ����� 60 ��� PE װ�� 1 �·�Ͷ���Ŀ����Խϴ������ܻ����ѳ�����Դ��ɽ�������� 120 ��ֲ���Ͷ��ʱ���ӳٵ� 2015 ��ĸ��ʽϴ���� 2014 ���ܹ�Ͷ������װ�ò������ޣ�����Ͷ�Ŷ�����Ӱ�첻��

������ 1:2013-2014 �������Ͷ�� PE װ�ò���(���/��)

����������Դ�������ڻ��з���

����2�� ����ϩ������������

������������� PE �������屣���Ȳ���������ֹ 2013 �� 11 �¹��ھ���ϩ���� 985.6 ��֣�ͬ������ 5.5%���������͵��ܶȾ���ϩ���� 358.4 ��֣�ͬ������ 19.5%�����ܶȾ���ϩ���� 273.8 ��֣�ͬ�ȼ��� 2.1%�����ܶȾ���ϩ���� 180.3 ��֣�ͬ������ 2.8%�����ڽ������װĤ��ũĤ���������Ͽ죬�� LLDPE ������������ٶ���ԽϿ졣2014 ����ڲ���Ͷ�Ž��٣����ǵ�����װ�ü��϶࣬��װ�ü������ٵIJ���ԼΪ 140 ��֣�����������ƫ�ͣ�ֻ�� 8%���ң������������ 8.5%���ϡ���һ���� 2013 ��Ͷ���Ĵ���ʯ�����人ʯ��װ���������ܽ����ȶ������ӹ��ھ���ϩ�������ݴ�Ԥ��������ھ���ϩ����ԼΪ1140 ��֣��������Ƚ�С������� 6%���ҡ�

�����ҹ�����ϩ��������Ƚϴ�ֹ 2013 �� 10 �£������ۼƽ��ھ���ϩ 709.8 ��֣�ͬ������ 9.04%�����ڽ� 17.2 ��֣�ռ���ڲ������غ�С���ݴ˹��� 2013 ����ھ���ϩ���幩Ӧ���� 1927 ������ҡ���2010 �����������ھ���ϩ��������������С���ȶ������������ж���������������Դ����������Ȼ��Ϊԭ����������ϩ�ɱ��ϵͣ��������ľ���ϩ��Ʒ�ڹ�������Ȼ���н�ǿ�ľ��������ҹ���ȫ������ LLDPE���ڹ������ھ��÷�չѸ�٣��Ծ���ϩ��������Ҳ�ڲ������������ھ���ϩ������ͼ��2014 ���ҹ�����ϩ�������Խ��нϴ�������Ԥ�ƽ����������Խ�ά���� 10%���ҡ�������ԣ�������ھ���ϩ��Ӧ��Ԥ��Ϊ2076 ��֣���������ΪԼΪ 8%��

����ͼ 5�����ھ���ϩ����(��λ�����)����ͼ 6������ϩ������(��λ��ǧ��)

����������Դ��Wind ��Ѷ �����ڻ��з���(ע��2013 ����������ۻ��� 2013 �� 11 �£������������ۻ���2013 �� 10 ��)

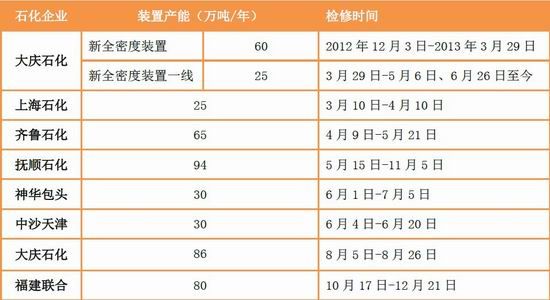

������ 2:2013 �������Ҫװ�ü������

����������Դ�������ڻ��з���

����3�� ������Ʒ������������

����2013 �� 1-11 �¹����ۼ�����������Ʒ 5585.28 ��֣��ۼ�ͬ������ 8.26%���������ϱ�Ĥ�ۼƲ���992.16 ��֣�ռ 17.76%���ۼ�ͬ������ 8.96%��ũ�ñ�Ĥ�ۼƲ��� 174.45 ��֣��ۼ�ͬ������ 17.72%���������Ƚϴ�����ũҵ�����ķ�չ��ũĤ���¡����¡����ʺͷ����溦�Ĺ���Խ��Խ���ԣ���ũ��Ʒ�������վ�����Ҫ�����ã�ũĤ����������Ϊ���ԡ�������Ʒ����࣬�ڸ��и�ҵ���й㷺����;�����и�ҵ�ķ�չ��Ȼ���Ӷ�������Ʒ���������������Ʒ�������������ҹ����÷�չ���н�Ϊ���Ե�����أ��������������ṹ����ת�͵�����ָ���£�Ԥ�� 2014 ����ھ�������Ŀ�꽫����ά���� 7.5%���ݴ��ж��������������Ʒ�����������Ƚ����������

�����ҹ�������ҵ������ó�������ϼӹ�Ϊ����ͨ�����ھ���ϩԭ������������Ʒ���ڹ��⣬����ҹ�������Ʒ������ó�����Գ���Ϊ������ֹ������ 11 �£��ҹ�������Ʒ�ۼƳ��� 814.77 ��֣��ۼ�ͬ������5.6%���������羭�ø��ս���һ���ӿ죬��������ѧ��Ԥ�� 2013 ���������������� 1.8%���ң��� 2014 �����������������ﵽ 2.6%���¹������о���Ԥ�� 2013 ��¹��������� 0.4%����Ԥ�� 2014 �꾭���������ﵽ 1.9%��ȫ�ø��ս��������ҹ�����ó����������һ���������������� 1 �·ݿ�ʼ���� QE���������ֵѹ����С�����ù��ڳ���ó�ף��ݴ˹���������ڳ���ó��������������ƣ������������ֽϴ���ȵ�������

�����ڹ��ھ���ƽ�����ж�����ó���Ƶ�����£�2014 �����������Ʒ�IJ������нϴ�������Ԥ���������� 9%���ң���ԭ�Ͼ���ϩ��������Ԥ������ 8%���ң���� 2014 �����ϩ�г��������彫ά�ֽ�ƽ�⡣

����ͼ 7��������Ʒ����(��λ�����)����ͼ 8��������Ʒ������(��λ����)

����������Դ��Wind ��Ѷ �����ڻ��з���(2013 ����������������ۼƵ� 11 ��)

�����ġ� �ֻ��г������Է���

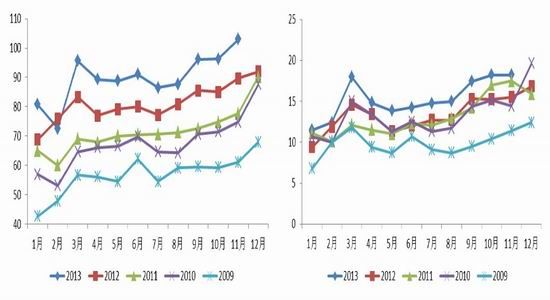

�������������������LLDPE �������������ԣ�������Ҫ�ܲ������ƺ�װ�ü���Ӱ�죬���������ض� LLDPE��������������Ӱ�죬����������������Ե�������ʯ����ҵ����������������װ�ü��ޣ��������ļ�����Ӱ��ᴫ���������ˣ��������������½���

�����ӹ��� LLDPE �����ѽṹ��������װĤ��ũĤ��Ȼռ��������λ�����а�װĤռ�ܲ����� 52%��ũĤռ�ܲ����� 22%����װĤȫ�������Ϊ�ȶ������������Եļ����ԣ���ũ�ñ�Ĥ����������ũ��Ʒ���ּ��ڵ�Ӱ�죬����������Եļ����Ա仯������������ÿ�� 12 �������� 1 ���Ǵ�����Ĥ�����Ŀ��ˣ��� 2�� 3 �½������������������ǰ���Ǵ�����Ĥ�ij�����������Ĥ����ͨ��������ÿ��� 6 �� 7 �£����� 8�·ݺ���ɽ��ʡ���ˣ���Ĥ���������������� 9 �� 10 �·ݴﵽ����ʱ�ڣ�����ͨ�������������ꡣ

���������Ĥ�������� 8 ����Ѯ�� 9 ����Ѯ���ˣ�����ʱ����һ�������ҡ��ӽ����걡Ĥ��ũĤ������������������߷�����Ҫ��ÿ��� 3 �·�ǰ�� 9 �� 12 �·�������ʱ��Σ���Ȼÿ��ũ���ﲥ��ʱ���Ϊ�̶���������ÿ��ԭ������IJ�ͬ�������̺������̿��ܻ���ǰ�ڻ����������������������������ƫ�ƣ��������ض��г������Ӱ��Ҳ��������ǰ��

������ LLDPE ���幩���洦��ƽ�������£�����ļ����Ա仯��ʹ�ù�������ڼ����Ե�ƫ���Ϳ��ɣ�Ҳ�������ֻ��г�������仯���ڼ�Ҳ�������ֻ��г��۸�������Եĵ�������

����ͼ 9�����ϱ�Ĥ�¶Ȳ����Ա�ͼ (��λ�����) ͼ 10��ũ�ñ�Ĥ�¶Ȳ����Ա�ͼ(��λ�����)

����������Դ��������Ѷ��

�����塢 չ�� 2014

�������Ϲ���2014 �����羭��������չ��������ָ�����������Ե�ȫ����δ�����꽫������ת��Ԥ��ȫ�� 2014 ��� 2015 �꾭�������ֱ�Ϊ 3.0%�� 3.3%�����羭�ý����ٸ��գ����У��ҹ����꾭������ԼΪ 7.7%���ҹ������Ȳ�����������ϩ����Ҳ���Ȳ���������һ����ȫ�ü��ٸ������������ҹ�����ó�ף�������Ʒ��������������һ�����ӹ��ھ���ϩ������Ԥ���������ϩ�������� 9%���ҡ��ӹ�Ӧ��������������������ܲ��࣬Ԥ�ƿ���˳��Ͷ����ֻ���Ĵ����� 60 ��� PE װ�ã���Ӧ������Ҫ���� 2013���°�����Ͷ����װ�ü�װ�ò��������ʵ�������Ԥ�ƾ���ϩ��Ӧ���� 8%���ң����ڹ�����������2014 ����ھ���ϩ�������ƽ�⡣

��������ϩ�����ܼ�������Ӱ��ϴ����г��������ƽ�������£�����������仯����������ϩ�۸����ơ�Ԥ�������ϰ����г��������µ�ͨ��֮�У������·�ǰ���ǵ�Ĥ�������������������������۸��ֽ��Է���֮��������У����������г�������������ƽ�������γɱ�֧���½����������Σ����·�ǰ��������Ĥ��ũĤ����װĤ�����������������������ӣ��г��ֻ���Ӧƫ����������ϩ�ɱ�֧�Ž��ƶ��۸�������ǡ�

������������ļ۸�����Ԥ�ڣ������Ͻ�����������ǰ����գ����ֲֲ��˹��أ��������µ�����ȷ���ٸ�ӯ�Ӳ֣����������·����鷴��ʱ�����볡�������������ٸ�λ�գ�Ŀ���λ�� 10000 Ԫ/�����ң������г��������������Է�ͽ��г��ڶ��Ŀ���λ�� 12000 Ԫ/�֡�

���������ڻ��з��� ����ʤ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���