�����ڻ������Ӿ���ҵ���� ú������һ��

����2013�꣬ú���ڼ����������Ϊ�ĸ��Σ�(һ)����ǰ�������(2012��12�³���2013����ǰ)��������2013������ڡ�ʮ�˴���һ��������������ͳ�����Ŀ���Լ����ô̼����ߵ�Ԥ�ڣ��г���������δ����������Ԥ���ձ��ֹۣ�ú�����ڻ��۸��߳�һ���������飬���ڴ���ǰϦ�ﵽ��ߵ㣬������ָ̿����ߴ�2006�㣬���Ƹ�ָ����ߴ�4241�㣻(��)Ԥ������ڼ۴���µ�(���ں���7�µ�)��������2�·���Է��ز��Ƴ��������������ߣ����鼱תֱ�£���������������������ݵIJ���Ԥ���Լ��������ھ����ʵ���������̶���ǿ��Ԥ���٣��µ��������7�µף����н�ָ̿������1395�㣬��úָ������1001�㣬����ָ������3391�㣻(��)������������С������(8��)���ں�����ã��ֲ�����治���½��ı����£�ú�����������������������ڼ�С��������(��)�������²�������������(9����12��)�����ڸֳ�ú�����ϸߣ����궬�����鲻�²���ú������ת���������ļ���ú���ڼ����������У�����ż�з����������漴���ֻ��䣬���ж������㣬����12������Ѯ�ڼ��ٶ�����ǰ�ͣ���ͷ���������

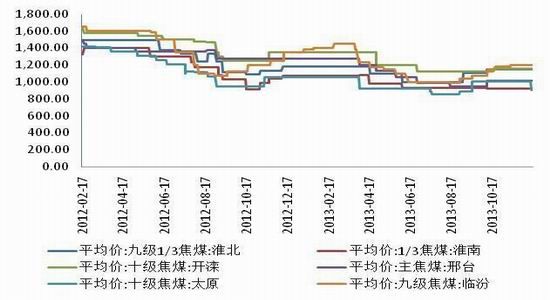

����ͼ1����ָ̿���ͽ�úָ����K��ͼ

����������Դ���Ļ��ƾ� �������ڻ��о���չ��

�����������������

����(һ)��ú�г�ƣ̬����

������ú�ֽ���ҵ�������Ρ�����ú�г�������2013��ȫ�꽹ú�ֻ��۸����V���ص㣬���������Ľ�2012�������½���������100Ԫ/�����ҡ��ر�����8�²�������֮���ڽ�ú�г�һֱ���������������ƣ�����������⼸��û���������ǡ�ͬʱ����������ú��2013��ĩ�����������µ���������20��Ԫ/�����ҡ��Ӽ۸�Ƕ����Dz��ѿ�����Ŀǰ��ȫ��Χ�ڽ�ú�г��Ѿ����ֳ����Ե�ƣ��̬�ơ�

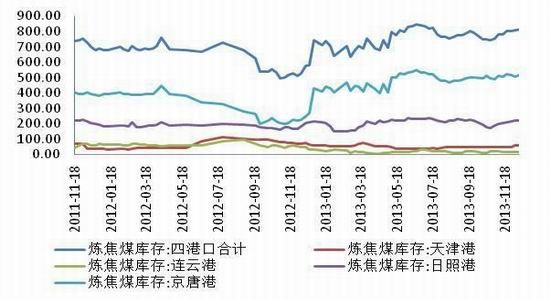

����ͼ2��ȫ����úƽ����

����������Դ��Wind ��Ѷ �������ڻ��о���չ��

�����Ӷ�����������ɽ��ڹ��ڽ�ú�г����Ƶ�ԭ����Ҫ�У�(1)��ֳ���ú����ʣ�������ֳ��ڽ��궬��ǰ�Ѿ���ʼ�ͼ۳������⣬����Թ�������������ڴ����ֳ�ƽ����ú������20�����ҵĽϸ�ˮƽ���������ļ��ȸּ۵ij����������ֳ������ж�������չ������ǰ�ڽ�ú�IJɹ����Ϳ���Ѿ���ʣ����˶����ֳ�������ٽ�ú�ɹ�������Ҳ���½��꽹ú�������еò��²��𣬺�������ȸ���������(2)���ʽ�ú���ڴ������ۡ�ÿ�궬��ʱ����ú̿ó���̣��ر��ǽ���úó���̽���ú̿���ļ۸�ľ���ʱ�����������ļ��ȣ��ڰ�������ú���������ı����£���ú�������ٶ������߷壬���������������ȥ�����������������ĵͼ۽��ڽ�ú��һ��ѹ���ڽ�ú�۸������δ������������û�����Ը��Ƶ�ǰ���£��ۿڵĽ�ú��潫�����߸ߣ�������һ���Ƚ�ú�г�����ѹ����

����ͼ3���ֳ���ú��漰�ۿ�����ú���

����������Դ��Wind��Ѷ �������ڻ��о���չ��

�����ӳ���������������Ϊ��ú�г��Ĺ�������������������ء�������������Ϊú̿����������й�����Ȼ��ú̿��ҵ�Ĺ̶��ʲ�Ͷ�ʷ��������Ż��������ڿĿ������ڽϳ������δ��һ�����Խ�����ú̿���ܼ����ͷ�ʱ�ڣ�Ԥ���ҹ���ú���������ȶ����ӡ�������������2013���й�����ú����ͬ������Ϊ5.2%����2012���0.7%�����ߣ�Ҳ˵������һ���ơ������棬ȫ��Χ�ڳ����й�֮����������Ҵֲָ��������½��ģ����й�����ֲָ�������Ҳ�����ԷŻ����ɴ˿ɼ�δ�������������ӵĿ����Բ���ͬʱ���ҹ�ʮ�˽�����ȫ�����Ҫ��̭�����ܣ����Ų�Ҳ�����������ҵ�������������������Dz��ѷ��֣��漰����ҵ�в�û���ᵽú̿��ҵ�������ᵽ�����εĸ����ͽ�̿��ҵ����Ҳ����һ�����淴ӳδ���й��г���ú��������ĸ�ֽ��������ҡ�

����ͼ4���ҹ�����ú�¶Ȳ������ҹ��¶ȴֲָ���

����������Դ��Wind��Ѷ �������ڻ��о���չ��

����(��)��̿�Ϳ��������������

��������ڽ�ú����̿�ֻ��г������������Ժ�һЩ������������ȣ����ڽ�̿ƽ���۸����ɱ�ȥ��ͬ�ڵ�200-300Ԫ/�֡�8�·���������̿�ֻ��۸�ÿ���¶��������ǣ����Ƿ�����Խϵͣ�����ԭ�������¼��㣺(1)��̿��ҵ�Ϳ�����С������°��꣬Ϊ��Ӧ�Խ�̿��ҵ���ܹ�ʣ��������͵ľ��棬��̿��ҵ�ձ��ȡѹ����ҵ��棬�Ӷ�������������ģʽ��

����ͨ���Ƚϸֳ��Ľ�ú�뽹̿���������Ƿ��֣����������ļ��ȣ��ֳ���̿ƽ�����Ϊ14�죬��������ͬ�ڵ�18�죬����ú������ά����ƽ��20��ĸ�ˮƽ����˵Ϳ�����е�ģʽҲʹ�ý�̿������ڽ�ú����˵�������Ȩ����˽�̿��9�º��������붬�������ֻ�ÿ���¶�����һ������ۣ�ÿ����30Ԫ/�����ҡ�(2)���θֲļ۸��ȥ��ͬ��ˮƽ�ͣ��ֳ���ӯ��״�����ѣ���˲����ܽ��ܽ����������ۡ����ڼ۷��棬���ڶ�δ��Ԥ�ڲ��ѣ���˲�û�г��ָ��ǵľ��棬������8�·�����һֱ������֣�����12������Ѯ�ٶ�ת����

����ͼ5���ۿ�һ��ұ���ֻ��ۼ����ڴ����ֳ���ԭ�Ͽ�����

����������Դ��Wind��Ѷ �������ڻ��о���չ��

�����ӳ���������������Ϊ��̿��ҵ���ܹ�ʣ�������������������һ���Ŀ����Բ����������崦����ƽ�⡣��Ϊú�ֽ���ҵ�����м价�ڣ���̿δ���۸���Ҫȡ�������ν�ú�ɱ������θֲ����ѵ�״����ǰ�������֪����ú���ܹ�ʣ��ֽ��������ң���ζ�Ž�̿��ҵ��ԭ�ϳɱ�������һ���½����ɱ��½�ʹ�ý�����ҵ�����ʺ�ת�������ܴ̼���ҵ�Ӵ�������

���������θֲ��������Ŀǰ�в����ʣ��������������������̭�����ܵı����£�Ԥ�ƸֲIJ������ٽ���һ���Ż��������٣�Ҳ��һ���̶���Ӱ�쵽��̿������������̿��ҵ����Ҳ�����ڹ�����̭�����ܵ���ҵ֮һ��Ԥ�Ʋ������ܵ����ơ��������Ԥ�����꽹̿���彫������ƽ��̬�ƣ��۸����������е����۸����Ļ������ƣ�������ǿ�ڽ�ú��

����ͼ6��ȫ����̿�¶Ȳ���������ͬ��

����������Դ��Wind��Ѷ���������ڻ��о���չ��

����(��)���θ��ж��������߳����ԣ�������ʵ�����

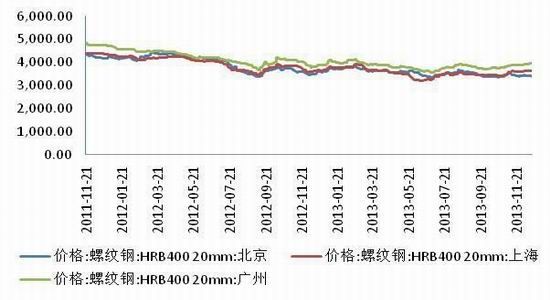

�����ֲ��г�״����ú����ҵ������ҪӰ�졣�����������ּ۲����ߵͣ������Ƹ�Ϊ�����������Ƹ�ƽ���۸��ȥ���200Ԫ/�֡�����������ڸֲIJ���ʼ�մ�����ʷ��λ�����ܹ�ʣ��֮�۸��ߵ�ʹ�øֳ�ӯ������������ӯ���������ʹ�ֳ����Ǽ��������⣬��������ȫ������Ļ�������̭����������ʹ��һЩ���Ϲ��С�ֳ��ܵ��˼�������ͣ����ѹ����Ԥ��δ���ֵָIJ��������һ�����䡣�и�Э����������ʾ��12����Ѯȫ���ָ��վ�����������11�·ݵ��½����ƣ�����Ԥ��Ϊ201.29��֣�Ѯ�����½�3.7%����һ�������Ե���2013��ǰ10���µ�ƽ��ˮƽ�������ݱ������ԣ�Ҳ��ӳ�˴ֲָ����½������ơ�

�������ֳ��ʵ�������������ԭ���ϲɹ����ٵ�����һ������ú���۸���ǰ�������ַ�����֪�����������ֳ�����ЧӦԽ��Խ�����ԣ��ر��ǽ��꣬�붬�����ֳ���ú�����仯���Ӳ����ԣ�����������11����Ѯ���濪ʼ���ٵ�������������һ�������ڸֳ����������г��������ã���˲�����ڻ������档���ֳ���һ����Ҳ����ζ������ֳ���������������С�������Ŀ����Խϴ���ˣ����ն�����ĽǶ�����������ú���۸��ѹ������

����ͼ7��ȫ���������Ƹ��ֻ��۸�ȫ���ֵָ��²���

����������Դ��Wind��Ѷ���������ڻ��о���չ��

����(��)����Ӱ��

����(1)��̭�����ܶԸ�������̿��ҵӰ���

�������ա�����Ժ���ڽ�һ����ǿ��̭�����ܹ�����֪ͨ��(������2010��7��)Ҫ��2013��7�¹��Ų�����2013��19����ҵ��ҵ��̭������Ŀ�������֪ͨ���漰��ҵ���������������֡���̿�����Ͻ𡢵�ʯ���������ͭ(������ͭ)ұ����Ǧ(������Ǧ)ұ����п(������п)ұ����ˮ��(���ϼ�ĥ��)��ƽ����������ֽ���ƾ���ζ���������ᡢ�ƸӡȾ�����ˡ�Ǧ����(���弰��װ)��19����ҵ��ҵ�����н����������ֺͽ�̿��ҵ��������Ҫλ�á���ҲԤʾ��δ��������ҵ�ͽ�̿��ҵ�������ٽ����ԷŻ�����������������ζ�Ž�ú��̿�������������٣������һ���߶���ú����ҵ��һ��������Ӱ�죬�ر��ǽ�ú��ҵ������Ӱ����ܻ����һЩ��

����(2)ú̿��ҵ�ĸ�����ú��ú�������ܽ�һ�����ӣ��ɱ��½�

����2013��11�µף�ú̿��ҵ�������Ѿõġ����ڴٽ�ú̿��ҵƽ�����е������(�³ơ������)���������������������ӿ��ƽ�ú̿��Դ˰�Ӽۼ����ĸͬʱ������������ú�շѻ��𡣡������Ҫ��2013�����ǰ��������������ίҪ���ص��úʡ��ú̿��ҵ�շ�������м����������٣����ȡ�������շѡ��Ҽ��ʡ���̯�ɣ���ʵ����ú̿��ҵ����������Ժ�ļ�ָ����������һ��������ı������ڣ�2012�����������г������½���ú̿��ҵת�������ͺ��Լ�˰�Ѹ�������ʷ�������ص�����Ӱ�죬ú̿��ҵ���ֽṹ�Բ��ܹ�ʣ���۸��µ�����ҵ��������⣬�������ѼӴ�

��������ļ��ij�̨����Ҫǿ�����㣺һ��ȡ�����շ�������ú̿��ҵ�������ⷽ����˵������ļ���ʵ��ú����ҵ�ijɱ�����һ�����ͣ���ú���۸�ܿ������ųɱ��Ľ��Ͷ����͡����Ǹı�ú̿��Դ˰�ļ�˰��ʽ����ԭ���Ĵ�����˰��Ϊ�Ӽۼ�˰�����һ����ú����ҵ��Ը��ͨ���Ӵ��������Ƽ۸�������˰�ѣ���ȡ�����ڲ��ܹ�ʣ�Ĵ��£�����ú���۸�Ҳͬ��������ͬ������һ���߶��ڽ�ú��Ӱ�콫���ڽ�̿��

��������2014ú������Ԥ�⼰���Ͷ�ʲ���

����ͨ������ķ�����������Ϊ��Ŀǰ����ҵ״���Լ����ҵ����ߵ��������δ��ú����ҵ���ܹ�ʣ�ĸ�ֻ������������ú���۸�ƽ̨�������ơ�����Ԥ��2014������۸����Ľ���һ�����ƣ����Ʒ�����˵��ú�����ڽ�̿��Ԥ�����꽹ú�۸�ƽ̨������150-200Ԫ/�֣���̿�۸�ƽ̨������100-150Ԫ/�֡���Ҳ����Ϊ�����������ֽ��Է������ص��ע��ҵ�������ڿ�������Ԥ��2014��ȫ��ú������ֳ��ȵ����ǵ�V�����ƣ��۸�ת��ʱ����Լ�����������ȡ�

����Ͷ�ʲ����ϣ�������ΪĿǰ(12�µ�)������������ǽ��뽹ú���߽�̿�յ��ĺ�ʱ��������һ��������Ҫ������˼·Ϊ������̿��һĿ��λ1400���ڶ�Ŀ��λ1300����ú��һĿ��λ950-1000���ڶ�Ŀ��λ850-900�����������ȣ���ʼ���ǽ��������̿����Ŀ��λ1450-1500����ú����Ŀ��λ1100-1150��

���������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���