�����ڻ��������·�ǿ֧�� ���������U��

��������عˣ�

����2013 �꣬�����۸��������µ�Ϊ���������ؽ���ǽ����˶����ţ���������顣�ϰ��꣬�����µ�˳������ 6 �µ״��������µͣ���������ʵ������ǿ��������ֹ�����ȣ������� 9 �������� FOMC ��Ϣ������ٿ����г������� QE Ԥ�����£����������Ѹġ�

��������չ����

����2013 ������µ������ܵ����������� QE Ԥ�ڵ�������2014 �����ֱ��������������������������������ø���̬���£���������ѹ�����µ����鲻��һֱ�������ƽ��·��ɱ�֧�ź͵�λ���̻�ʹ����ֹ�����ȡ�2014�꣬�����������߳�һ������Ҹߵġ�U�����飬���Ļ��һ�����ƣ�Ԥ���ؽ�ȫ����������(1100,1500)��Ԫ/��˾������(18��25)��Ԫ/��˾��

����һ��2013 ������ع�

����2013 �꣬�������������ת���г������� QE �ı���Ԥ����ǿ�����ʻƽ�۸��ۼ��µ�Լ 26%��Ϊ 13�������״�����µ������ʰ����۸��ۼ��µ��� 34%��¼�� 20 ���������ȵ�����

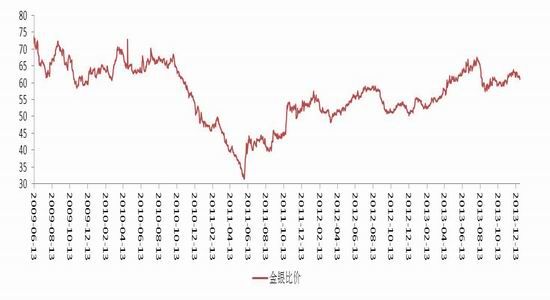

����ͼ�� 1��2013 ����ʽ�������

����������Դ�����״�ʦ �����ڻ��о���չ��

�����ƽ�������ʼһ·�µ���4 ��������Ӵ� 4-6 ���� 3 ���µ����ʹﵽ�� 21%��6 ��ĩ���ƽ��λ���ִ���ʵ�����̣��۸��������� 9 ���Ϲ�����������۸����䣬ǰ�� 1180 ��֧�Ž�ǿ��

�����������ƴ�����ƽ�һ�£�ǰ 3 �������µ���4-6 �¼������У�7-8 ����������9 �¿�ʼ��ѹ���䣬��ǰ�� 18.2 ����֧�š�

����������۾��÷���

����2013 ��������ŷԪ���ȴ��ھ��ø��ս����У������̽����ۡ�����������ծ���������⣬��֮������QE ��Ԥ��ʹ���ó��ֶ��ݲ�����ŷԪ����Ա�����÷�չ��Ϊ�ֻ����������Ȳ��㡣����������£�

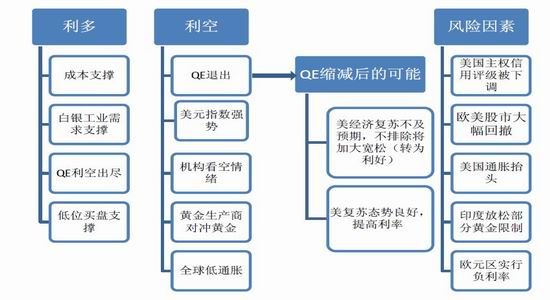

����1.�������ø����� QE ����

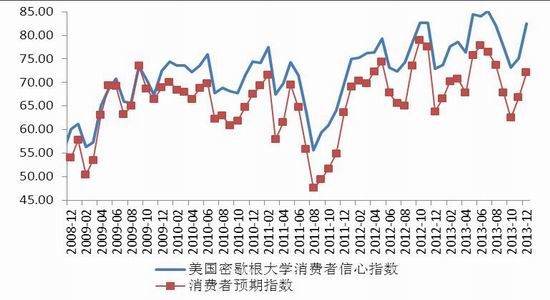

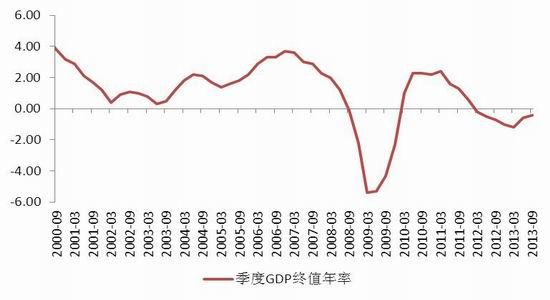

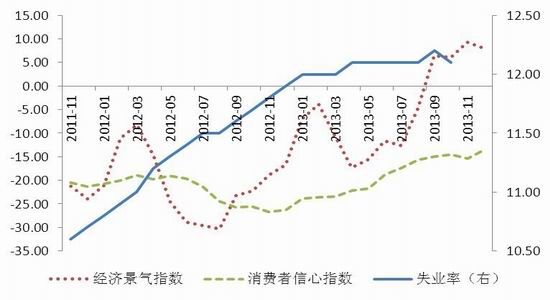

����2013 ����������������ֽϺã��� 2012 �� GDP �Ĵ���½���ȣ�GDP ����ƽ�Ȼ���֮�ƣ���һ���ȵ� 1.1%�����������ȵ� 2.5%�������ȸ��Ǵﵽ�� 4.1%�������λ�������������°���ӿ츴�գ�Ԥʾ�����꾭���������ܸ�ǿ����

������ҵ�г����棬����ʧҵ���������һ���½�̬�ƣ�2013 ��ʧҵ��������� 7.9%�½��� 11 �µ� 7%���ﵽ��������ʼ���� QE �Ľ���ֵ��������Ҳ���������� 1 �¿�ʼ��С��ծ��ģ�����ʧҵ�ʿ��Ա������ڵ��½����ƣ�Ԥ����������ʧҵ�ʽ��ﵽ���������õļ�Ϣ�ٽ� 6.5%��

����ͼ�� 2������ GDP ���ֺ;�ҵ�г�����

����������Դ��WIND�������ڻ��о���չ��

���������������� 1 �·ݿ�ʼ�Ż� MBS ���������� MBS �IJ�����ͨ��ֱ��ѹ�͵�Ѻ��������Ч�����ڷ��ز��г���Ӱ���Ϊֱ�ӣ���������ز��г��ĺ�������״����Ӱ������ MBS �����IJ�����

����ͼ�� 3���������ز��г�����

����������Դ��WIND���������ڻ��о���չ��

��������������������ĩ��ת���ļ������ݿ�����Ӫ�������ڽ��걣���ȶ�����֮�ƣ�20 �����г��з���ָ��Ҳ������������ʾ�������ز��г���δ������ƣ����Ŀǰ���ݿ����Դ�����ʷ��λ��Ԥ�� 2014���ھ����Ȳ����յ�̬���£��������ز��г�����ת�á�

��������ҵ���棬�����ϰ�������ҵ PMI �����»���5 �·� ISM ����ҵ PMI �½����ٿ��� 50 ���·������°��� PMI ���ȣ�����ҵ�º��գ����ֽ�Ϊǿ�������ŷ��ز��г��ĺ�ת���������������Ϻͼ������ߵ���������������ҵ�Ľ�һ�����������������Ļ�������δ������ǰ����Ԥ��ά���� 80 �·���

����ͼ�� 4����������ҵ PMI ������������ָ��

����������Դ��WIND���������ڻ��о���չ��

����������ĩ����������Ԥ��Э����һ�£��������������� 1 �·ݹ��ţ������������IJ������ա����⣬������ҵ���ݡ����ز����ݡ�����ҵ PMI �Ⱦ���������á��������������µ�Ԥ���������꾭������ 2%��3%�����꽫��һ�����١�Ԥ�� 2014 �����������Դ��ڸ���ͨ������ָ����������

����2.ŷ���ñ���

����ŷԪ����һ������ݱ��������ø��յ���ͷ�Ѿ����֣�����Ҫ����ά�֡�ŷ������Ԥ�Ƴ��ڽ���δ��ŷԪ��������������Ҫ�ƶ�����ͬʱ������֧���ķ���Ҳ����Ϊ���ø����ṩ֧�š��ɼ���������ŷԪ�����ø��յ�ϣ����Ϊ����߶�����ڽ�ŷԪ�����ܴ�����ֵ��ǿ�Ƶ�λ�����ǹ��ƣ�2014 ��ŷ�����н��ڿ���ŷԪ��ֵ�ϼӴ��ʩ���ž�ŷԪ��ֵ�����ij����������������������������Ԥ�� 2014 ��ŷԪ���ϰ��꾭�ñ��ֲ������⣬���°������ſ������ߵ�ʵʩ���������ݵ�ǿ����Ԥ�ƾ��ý�������ŷ������ 11 �������µ������������� 0.25%���ڵ�ͨ�͵ı����£�ŷ���н�һ��ʵʩ�����ʵ�������

����Ŀǰ��ŷԪ��ʧҵ���Ա�����һ���ϸߵ�ˮƽ����óȻ��Ϣ����Ӱ�쵽�����ҵ�����ѵȣ�Ԥ�� 2014��ŷԪ�����������ֿ��ɵĻ������ߡ�Ϊά�������������ܣ�ŷԪ���ܽ�һ����ֵ��������Ԫ��

����ͼ�� 5��ŷԪ����������

����������Դ��WIND���������ڻ��о���չ��

����3.������������

�����й��������������ľ����ܻ��������ֺ�����ߵ������Ժ��ȶ��ԣ��� 2014 �꽫ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߣ��ƽ������г����ĸԤ�� 2014 �꾭�������ٶȽ�����걣�ֳ�ƽ��������̬�ơ�

��������������2014 ������������� QE �ı����¹��������ѹ���У���ŷӢ�յȹ������������������ƽ������µ��ռ䣬�°����й���ŷԪ�����õ����Ҳ��֧�Ž����۸����ȡ�

�����������������

����1.�������

������ȫ���������ƽ�����������Ȼ������ÿ������Ĺ������ƽ�⣬���Dz���ÿ�����ȵĹ��趼���ھ���״̬��������Ӧ��

����ͼ�� 5��ȫ��ּ��Ȼƽ���ƽ��

����������Դ��WIND���������ڻ��о���չ��

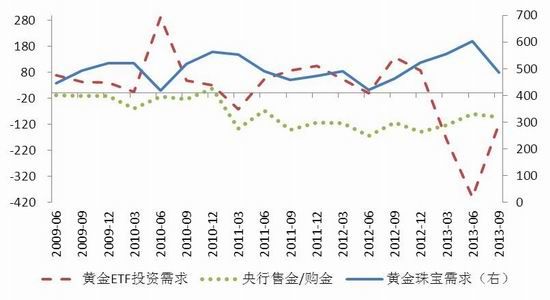

����Ͷ������

����������Ͷ��������Ӱ��۸����Ҫ����֮һ��δ����Ͷ��������һ���̶��Ͽ��Ծ����۸�ij������ơ�

����2013 �꣬�����г���������������ծ��ģ��Ԥ�ڣ�Ͷ���߷��˳��ƽ� ETF�����꣬�ƽ� ETF ��ǰ�������ȵľ��������ֱ�Ϊ��176.5 �֡�402.2 �ֺ� 118.7 �֣�ȫ���ܼ���������Լ 800 �֡����У�ȫ�����Ļƽ����н����� SPDR Gold Trust �Ļƽ�ֲ�������ʷ��λ�½����� 2013 ������˳����ļ���״̬����ֹ�� 12 �� 26 �գ�ȫ�깲�Ƽ��� 545.1 �֣����� 2009 ��������ʷ��λ��

������ƽ� ETF ��ȣ����� ETF �ijֲ���û�г��ֳ����Եļ��֣�ȫ��ֱֲ仯Ϊ��-��-��-������ֹ��12 �� 26 �գ�ȫ�����İ��� ETF��SLV �ֲ��������� 36 �֣�������仯����

������ͼ�� 6 �п��Կ������ƽ��Ͷ��������Ȼ���½����ƣ������ٵķ�����С�������������Ʊ仯��δ���ƽ� ETF ���ܼ��������������Ȳ���̫������Ԥ�� 2014 ��ǰ�������Ȼƽ�Ͷ��������Ȼ���½�ֱ�����䣬�����Ļƽ�Ͷ��������ػ��������������������ʡ�

����ͼ�� 6����������

����������Դ��WIND���������ڻ��о���չ��

������������

������Ͷ�������������ȣ��ƽ�������������ʢ�����꣬ȫ��ǰ�����ȵĻƽ�������Ϊ 1644.5 �֣���ȥ��ͬ���������Լ 20%��Ԥ�� 2014 ��ʵ���������Ȼ���ڸ�λ�������ƻƽ������

�����������鱦��������Ҳ����һ���Ȳ�����֮�ƣ���ȥ��� 182.8 ������Ϊ 193 �֣�ʵ��������Ȼ��ʢ��

����������ҵ����

�������������棬��ҵ����ռ�Ƚ���һ�롣ȫ����Ҫ�����������ҵ PMI ���ݾ��ѻ������ٿ����Ϸ���2014 ������ҵ��������ά�ֺ�ת���ƣ�����һ���̶��Ͻ��������������������й����ҵ�ǰ�������Ҫ��Ӧ����ҵ������ҵ�� 2011 ��ǰ�����˸��ٷ�չ�Σ������ڲ��ܹ�ʣ�ͼ����Ľ���������ʹ���������ٴﵽ 2011 ��ĸ�λ���������������չ�ҵ�г��Ļ�ů���й��Թ����ҵ�ķ��֣���ҵǰ���Ϻá�����ŷ�����ҵЭ��Ԥ�ƣ�2014-2015 ������ҵ�İ������������� 3500 ��˾���ҡ�

���������

�����ɱ� 6 �ɼ������лƽ�һֱ�������ӵ�״̬����ʹ�ڻƽ�۸��� 23%���� 10 �����������Ľ��꣬���еĹ���Ҳδֹͣ��2013 �깲�����ӻƽ� 297 �֡��� 2008 �����Σ���������������۽�תΪ�����ر��������г����ң��������ֻƽ��Ż�������㴢���ṹ����Ӧ��ͻ����Σ�������еĹ�����Ϊ�����˶Իƽ��ֵ�����ġ�

����Ŀǰ������ծ�������ծ�����ռ GDP �ı������ߡ���Ȼ���꿪ʼ��������Ҫ������ծ��ģ������ʱ��Ҳ�����ܻ����������ѹ��������ѧ�ҹ��ƣ���һֱά�����ָ߹�ģ��ծ��ˮƽ������ծ��Σ���ս�������ʹ����������ծ�Ĺ���������ʧ����ˣ�2014 �꣬���й�����������ȥ��

���������ϸ����������������Է��֣���Ȼ���������Ͷ��������ܼ������٣����շ�Χ�̴棬����������С���°����ת��Ϊ����ʵ�����������лƽ����ٻ�ά�ֽ����������������֧�Ž�ۣ�2014 ��������ҵ�����š����ز��ĸ��ս�ʹ�ð����Ĺ�ҵ���Լ������֡�

����2.�ƽ��·��ɱ�֧��

����ͨ������������������Ϊ 2014 ������۸�ά�ֵ�λ���У������µ����ơ����ǣ���������֮�Ʋ�����һֱ������ȥ���ƽ�������ɱ���Ϊ�ڼ��·�������֧�źͶ�ͷ��ؾ������Ҫ�������ߡ�

�������������ܵ��ƽ��ʯƷλ�½����Ͷ����ɱ�������������Դ��ԭ���ϼ۸����ǵ�Ӱ�죬������ͻƽ�������ҵ�ijɱ�������ӣ�������ƽ�Э��ͳ����ʾ��2008 ��Ļƽ�ƽ�������ɱ�Ϊ 496 ��Ԫ/��˾��2009 ������Ϊ 619 ��Ԫ/��˾��2011 ��ﵽ 809 ��Ԫ/��˾�����������Լ 18%�������ɱ��������������Իƽ�۸������ͨ��������������֣�һ����ֵ�˻ƽ���������������ǶԻƽ�۸��γɽ�ǿ��֧�š�

�������� GFMS ���棬2013 ��ƽ��ܳɱ���ȥ��� 1228 С���س��� 1200 ��Ԫ/��˾��������ʢͨ���Իƽ������̵ĵ���ͳ�ƣ��ֿ��̳ɱ������� 1150-1300 ��Ԫ/��˾�����̿�ͨ����߿�ʯƷλ���ڳɱ����ƽ��ǿ�ijɱ�֧�ż�λ������ 1100 ��Ԫ/��˾��

����3.�۸��µ�ʱ�ڳ�����Ϊ�����������ڻ��ƽ�����ױ���

��������ƽ�۸��������ƽ�������ﵽ��λ��ȫ������ƽ���̡�����˻ƽ�˾��Ŧ���ؿ�ҵ��˾�Լ�����³�ƽ�˾�IJ�����������Ԥ�� 2013 ��ȫ��ƽ�������� 2900 �����ҡ����ڿ��̵ijɱ����е����ԣ���ͨ����߿�ʯƷλӯ���Ա��ⲿ����ʩͣ����������ʧ�������ƽ�۸������µ����ɱ����·������̾ͽ������µ�Σ�������ܲ��ò��������������ۼ����µ����ƽ������̿��ܻῼ�Ƕڻ��ƽ�������δ���۸����ʱ����������˹��ijЩ��˾�ڽ��� 2 �³ƽ��ѽ��������һ���ڻ��� 2014 �� 3 �£��ɼ����ִ�Ŀ����Ѿ���ʼ�ж�����Щ���ܵ���ΪҲ�����ƽ�۵��µ����ȡ�

����4.ͨ��������ͷ

����ȫ������ͨ�ͼ������������ߵͣ�ŷԪ������������ͨ���ķ��ա�2013 �������� QE3 ���ƶ��£�ͨ�������ʲ�û����������Ҫ����Ϊ��������ʵʩ�����������ߵ�ͬʱ�������˴�������������ߣ����ֻ����˻��ҹ�Ӧ��ѹ�����������ڲ�Ŀǰ�����۽��ͳ����������ʣ��� QE �˳��Ĵ��£�����ͨ�ͻ�̧ͷ��

�������ϣ�������۸������������� QE �ı����½���ѹ���У����ƽ��λ�ijɱ�֧�š���������ҵ����Ͷ�ͷ�����Ļ���������ֹ�����ȡ�

�����ġ����ָ������

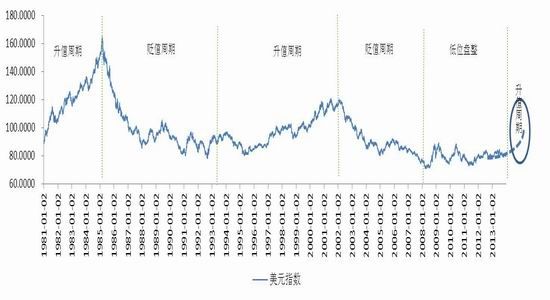

����1.��Ԫָ��

������Ԫָ��������Ԫ�Ƽ۵Ľ����۸�䶯���ڷ����ϵ��2014 ����ָ�ı仯Ҳ��Ӱ��������ơ�����Ԫָ������ʷ������Կ�������ָ����������һ���������ԣ����ڴ�Լ 5-7 �ꡣ2002-2007 ����ָ���ڱ�ֵ״̬��2008 �������λ������������ 2 �Σ��������е����ơ���֮�������ø���̬�����ã���Ԫ����ֲ���ʾ������δ�����õ��ֹۣ�δ����Ԫָ��������λ���У�ѹ�ƹ�����۸�

����ͼ�� 7����Ԫָ������ͼ

����������Դ��WIND���������ڻ��о���չ��

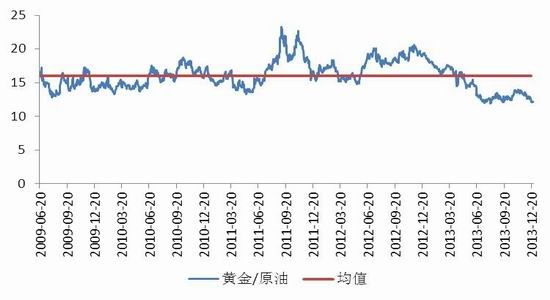

����2.�ƽ�ԭ�ͱ���

����2013 �꣬ԭ���������ٳ����������٣����������״�����Ի��⣬��ԭ��ȫ�겨������(86��110)�����ӻƽ���ԭ�͵ıȼ�����������ƽ��ֵ�� 16 ���ң����ֵ������ 2008 �꣬Ŀǰ���߱�ֵ�� 12 ���������ڽϵ͵�ˮƽ�������ϣ���ֵ���ֵ������ƫ�룬������ƫ�벻��һֱ���ڣ�2014 ���ֵ����ƽ��ֵ��£��

������ȫ����ɻ������ߵ��ƶ���ԭ���������ȶ��£�ԭ�ͼ۸����µ��Ŀ����Բ���������ζ��δ����ֵ�����������������ڻƽ�۸�������ϣ��ƽ��ڴ����͵����ܻ�ֹ����

����ͼ�� 8���ƽ�/ԭ��

����������Դ��WIND�� �����ڻ��о���չ��

����3.�����ȼ�

����2013 �꣬�������屣�ִ�������飬�����ȼ�������(52,68)���ȼ��ϰ����� 52 ������ 67���ڽ����۸���ݷ����� 7-8 �¼����µ�����ά���� 60 �Ϸ����������ø���ʱ�ڣ�������ҵ��ת������������Ӱ�죬�������ֽ����ڻƽ����꿪ʼ���� QE ���������ѹ��������ֵҲ�������ϴ�ı仯���ɹ�ע�����Ľ����������ᡣ

����ͼ�� 8�������ȼ�

����������Դ��WIND���������ڻ��о���չ��

�����塢2014 ������չ��

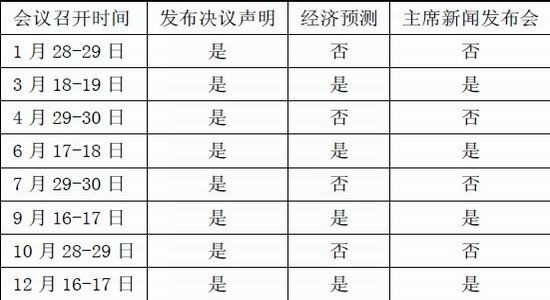

����2014 �꣬���������� QE ����Ԫָ����ǿ�Ʊ��ֽ������չ��������Ҫ������أ��г���������ע�������������� QE �IJ��������Ͽ��� 12 �µ� FOMC ��Ϣ������ʾ��δ��������ծ�ij̶�ȡ���ھ�ҵ��ͨ�����ݵı��֡�

����ͼ�� 9��2014 �������� FOMC ��Ϣ�����ݶ�ʱ���

����������Դ�������ڻ��о���չ��

����������Ŀǰʵʩ�������������߰���ÿ�¹��� 450 ����Ԫ�Ĺ�ծ�� 400 ����Ԫ�� MBS���������ÿ�¸����� 50 ����Ԫ��ծ�� MBS �ļȶ������������� 8 �·����ҾͿ�����ȫ�˳� QE������Ԥ�ƣ�2014 ���ϰ����������ø��ռӿ죬��ҵ�ͷ��ز��г�������ů�����������ܻ��� 3 �µ���Ϣ�����ϼӴ�������ծ�Ĺ�ģ��QE �������������һ����˳�����ʱ���������������������Ӱ�죬�۸�������̽�ɱ��� 1100��Ԫ/��˾��֧�š����ǽ����ı�ֵ���ܺͳ������������γɵij���ƫִ�Dz��ݺ��ӵģ�����۽����ɱ�������ʱ�����ǵ��ƽ��̵Ŀ��ܼ�����Ϊ�͵�λ���̵�֧�ţ���ۻ�ֹ����

��������꣬QE ��������Ӱ��������Ԥ�����������ڻ�������Ƴ�һЩ���ڹ��ߣ��罵�ͳ����������ʵȡ�ͬʱǿ����ʵ�������Ͷ�ͷ���������ƴ������Լ�ŷԪ�����ú�ת������������������������ײ�ƽ̨�����°������ȷ��������ң�2014 �꣬�г�Ҳ������һЩ�������أ���Ӱ�쵽���������ƣ�Ϊ�������ϳ�������

����1.ӡ�Ȼ�Ż�������������

��������ӡ�Ⱦ�������Ŀ����(CAD)���غ�¬�ȵ�ƣ����ӡ���������ƽ���ڹ�˰�� 8%�ϵ���10%����ʷ��λ��ͬʱҪ������̽� 20%�Ľ��ڻƽ��������ڡ�����ӡ�Ȼƽ�Ͱ��������������½���ʵ���������١�

����������ʾ��ӡ�� CAD �½�����������ӡ�������г���ʾ��һ�� CAD �õ����ƣ���������ƽ��йص��������ߡ����꣬�й�ʵ�������ǿ�����������ѳ�ӡ�ȣ���ӡ��������������������ƻƽ�Ĵ�ʩ��ӡ�ȵĻƽ�������ػ�ǰֵ��֧�Ž�۵ķ�����

����2.�����Ƿ������ĭ

����2013 �꣬������������ţ���������飬����ͻ��ǰ��ƽ̨��ѹ�ƣ��Ŵ��¸ߡ��������е�����������ٶ��ƺ��Ѿ���Խ���������õĸ��սŲ�����ҵ��ӯ������������֧�Źɼ۵ij����ϳ塣

����ͼ�� 10�����������ָ��������֧��

����������Դ��WIND���������ڻ��о���չ��

����ͨ�����㷢�֣������ĸ�������֧�������˹��ҵָ������˹���ָ�������� 500 �����ϵ���ֱ�Ϊ0.93��0.79 �� 0.87���ɼ���������֧���ı仯��Ӱ�쵽���������ָ���� 2014 ��������������֧���� 2009�����������»�(��Ȼ������������ĸ��ʽϵ͡�������֧���� 2014 ���������ٶȿ��ܷŻ�)��������Ʊ�г��س�����������������ߵͣ��ʽ������������Ʒ�г�����������۸�

����3.����������Ȩ��������

��������ծ������һֱ�������г����ĵ�һö����ʱը�������� 10 �·���ծ���������⣬�й������������ʵ���������Ȩ������������Ȼ������������������δ����µ�����������������ծ��ռ GDP �ı����ѳ����� AAA �����ұ���Ŀǰ����ծ���� GDP �ı��ʸߴ� 110%�������������ծ�����������ϵ���ծ��ռ GDP ���ؽ���һ����������ʱ�����������������µ�����Ȩծ�������Ŀ����ԼӴ�

�������� 2014 ��Ľ�������������գ�������Ϊ���������� QE ����ѹ�ƹ�������Ƶ����������أ��ƽ��·����ɱ�֧�� 1100������������ƽ����ƣ��¿� 18 ������֧�š����µ�֮�Ʋ���ᴩȫ�꣬QE �˳������ʡ���λ���̵�֧�ţ��ͷ����¼��Ĵ̼��������� 2014 �������ļ��Ȼ�ֹ�����ȣ�����ǰ������һ��ʱ��ĺ������ƽ��Ͽ� 1500������ 25������������������ 2014 ��������߳�һ������Ҹߵġ�U�������顣��Ӧ���̣�Ԥ��������������(225,300)������(3700��5200)��

����ͼ�� 11��Ӱ������۸����ط���

����������Դ�������ڻ��о���չ��

���������ڻ� ���IJ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���