�����ڻ�������������ɪ�� ����ú��������

����һ������ع�

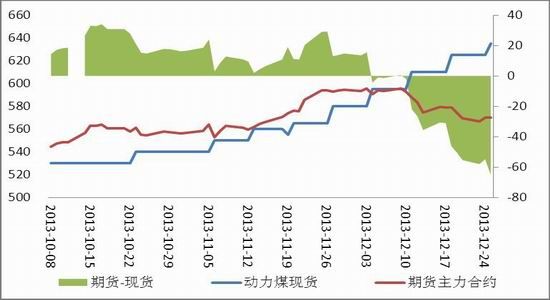

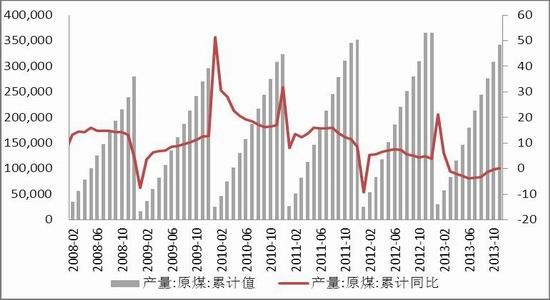

����ͼ1������������úָ��������ú���ּ۲�

����������Դ��Wind��Ѷ �����ڻ��о���չ��

����2013������������ú�ֻ��������ƿɷ�Ϊ�����Σ���һ��Ϊ1-6�µף�����ú���Ȳ�С���»�̬�ƣ��۸���633Ԫ/�ֵ���603Ԫ/�֡��ڶ���Ϊ6����Ѯ��9�£�����ú�������̿����ߵͣ���603��531�������µ�������12%����������10������ף�����ú���ȷ�������12��25�ջ���������úָ��631����10�³�530�ļ۸��Ƿ��ߴ�19%����������֮������֮�����������ϡ�

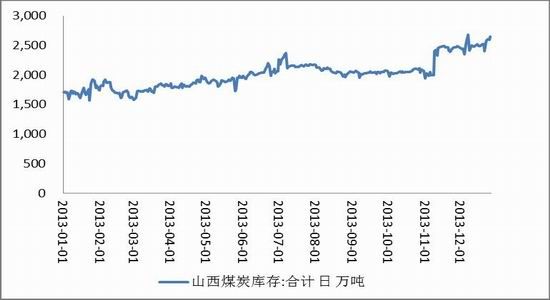

����ͼ2������ú������Լ����

����������Դ��Wind��Ѷ �����ڻ��о���չ��

��������ú�ڻ���9��26���������������������£����������������ơ���������520Ԫ/�ֵĹ��̻��۵��ڵ�ʱ���ֻ��ۣ�����Ͷ���߿���δ���г�����TC401��Լһ·���У���10����Ѯ��һ�����Ǵﵽ567.8Ԫ/�֣����������Ƿ�����5%���������ֻ��г����˺�����ǰ֧�������������������560Ԫ/�������ǻ���11����Ѯ�����ֻ�ú�ۼ������ǣ�����TC405�۸ϴ����¸ߣ�Ͷ���ʽ����롣

��������12����Ѯ������ú��������ת����Ը�ߣ���������תΪ�����µ����۸��Ͽ�������ú�������600.4Ԫ/�֣���ͼ۳�������������523.8Ԫ/�֡���ֹ12��27�գ�����ú�ڻ�ȫ����Լ�վ��ɽ�13.8���֣��վ��ֲ�7.2���֡�

�����Ա��������ƣ����Կ���������������һ�£�������ʱ������ڻ������Ե���ǰ��10��16�ջ���������úָ��531Ԫ/�֣�����1Ԫ/�֣����ڻ�9��26���������տ�ʼ���������ǡ�12�µ��ֻ��۸����ǡ�ǿ��֮ĩ�������ڻ��Ѿ������µ����ɼ����ڻ�����ǰ��ӳ�ֻ��г����������������Ŵ�Ҳ��һ���̶���Ӱ���ֻ��г���̬�������ڻ��������죬�ر���TC401��Լ���ڣ��г�������һ�������Ľ������̺�ҵ�ͻ��������������������ڻ��г��۸��ֹ��ܻ���Ը��õķ��ӡ�

�����������������

����1����Ӧ

����(1)���ܹ�ʣ

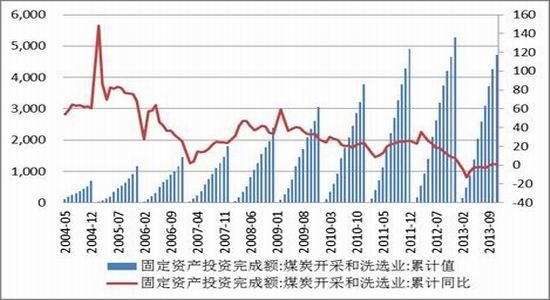

����������ǰЩ��ú̿���������ʢ��ú�۲������ú̿��ҵͶ��������ǣ�ͳ��������ʾ��2004����2011�꣬ú̿���ɼ�ϴѡҵ�̶��ʲ�Ͷ��ͬ������ʼ�ձ�����20%���ϡ���Ȼ2012����������ú���µ������ؾ����ֹ�ͣС������Ҳ��һ���̶���Ӱ������ú̿�������٣����ǰ���2-3�����ҵĿ������ڲ��㣬δ��1-2���ҹ���������ú̿���ܼ����ͷ��ڡ�����Ƚϣ�����ú̿��ҵͶ��Ҳ�����������ε���������Ͷ�ʡ��������������ú̿���ܶ���4�ڶ����ң�2010������ú̿����3.9�ڶ֣�2011������ú̿����4.1�ڶ֣�2012������ú̿���ܽ�4�ڶ֡�Ŀǰ����ú���ڽ��ͽ���ú������Ѿ���ʣԼ5�ڶ֣����ܹ������������ڶ����ڲ���ı䣬���������ƽ�ȵ�����£��۸�ѹ��Ϊ��Ȼ��

����ͼ3��ú̿�̶��ʲ�Ͷ�ʣ�ú̿�����������Ͷ�����ٱȽ�

����������Դ��Wind��Ѷ �����ڻ��о���չ��

����(2)��ҵ���ж�����

����ͼ4��ú̿����(����ֵ)��ú̿����(�ۼ�ֵ)

����������Դ��Wind��Ѷ �����ڻ��о���չ��

����ú̿�۸��µ�����ȫ������ȼӴ�2013��ܶ���С��ú��ͣ��������2013��ǰ������ú̿����������Ϊ�����������Ǵ�10�¿�ʼ��ú̿��������תΪ��������ǰ��ú̿�۸���µ������ܶ�ú̿ó���̣�����ú̿�����м价�ڣ�������Դӿ�������ҵ������ú̿��ҵ�ڼ沢������Сú̿��ҵ֮�������ܺͼ���Ͷ�ʣ�ú̿��ҵ���ж���ǿ��ú��һ��������ú̿����Ҳ��ʼ������1-11��ȫ��ú̿�����ۼ���� 341568��֣�ͬ������0.3%�����й����ص�ú������ۼ����187421��֣���ȥ��ͬ������ 2.45%��Զ����ȫ���������١��Ե�ǰ����ú��Բ����Ŀ�������2014��ú̿�����䶯����������䶯�Ĺ����Խ���ǿ�����ڴ�����ʣ���ȱ�����������֡�

����2�����

����ͼ 5��ɽ��ú̿��棬�ػʵ�������ݸ�ú̿���

����������Դ��Wind ��Ѷ �����ڻ��о���չ��

����ͼ 6���ػʵ���ê�ش��������ص�糧ú̿���

����������Դ��Wind ��Ѷ �����ڻ��о���չ��

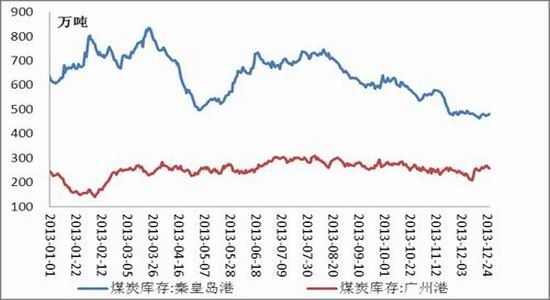

����(1)�ۿڿ��

�����ۿڷ�������������ó����Ԥ�ڡ��ɹ���������ص��¿�沨���ϴ��н�ǿ��Ͷ���ԣ������г��۸�Ķ���Ӱ��Ҳ������8���ػʵ��ۿ��ﵽ745��ֵĸ�λ�������ĸ��¸ۿڿ������½�����ֹ12�µף��ظۿ�潵��462��֣���ȥ��ͬ�ڼ���188��֡�

��������ԭ��һ������������ů��ú̿�۸�������ҵ�ɹ���Ը��ǿ����һ�������ǿ������ؿ�����ļ��������߸ߡ����Ź���ú̿�۸�ij����»����ر��ǽ���6����Ѯú̿�۸�����´�֮����ú̿�����ͷ�����ҵ����Ӿ磬���ȼ���������ͣ��ú̿��ۿڵķ��ˣ���ʹ����ú��ͬú����̩�ļ���Ҫú̿������ҵ�ڻ������������˸ۿ���ռú̿��Դ�ݶ�õ�������ߣ������ۿ�ú̿��ԴԽ��Խ�����ҵ���С����˸ۿ�ú̿��Դ�ļ��л����ƷŴ��������г�������Ҫú����ҵ����Ϊ���Ƹۿڵ����������ɡ�

������ǰ�ظ�ê�ش��Ѿ������»���41�ң�����߷��ȥ��Ԥ��2014��һ���ȱ����ۿڿ�潫���ٻ�����

����(2)�糧���

�����糧��淽��һֱ��ȫ����Ϊǰ�ᣬ����Ŀ���Ը���Ϊ����Ͷ���Բɹ����ࡣ�糧����ȥ��滯�����ԣ�ȫ��������ʱ�δ�ú����Ϊ20-25�졣�ļ�����������в�ͬ������ú̿�۸��������糧���������ǿ���������ļ���ú�߷��������½������ڲ��ⲻ�㣬����7���������������ƫ�ͣ���8�µ��ص�糧����Ϊ6350��֣���������15�죬����ƽ��ˮƽ�����Դ��ڰ�ȫ���������ϡ��ļ��ȵ糧�����ɹ�ʹ����ҵ���ָ���8250��֣���������20�졣

��������������ú̿��Ӧ��ʣ��ֲ��䣬�糧�����ʽ𡢿��ݿ��ǣ�����ڻ��Ķ��ܲ��㡣��˿����������ε糧�����ܻ�����ú����������Ӱ��������������������ά�ָ��裬����ú�۵Ĵ��������ڼ�����

����3��ú̿�������ٷŻ�

����(1)���������ز�Ͷ�������ѼӴ�

����ͼ 7��ú̿�������¿�����Ŀ�̶��ʲ�Ͷ��

����������Դ��Wind ��Ѷ �����ڻ��о���չ��

���������������ҹ����÷�չ�ٶȵļ�����ú̿��������Ҳ��Ϊ���͡����� 1-11 ��ȫ��ú̿���� 31.8 �ڶ֣�ͬ���½� 4.9%��

�������ͻ�����Ŀ�����õ�����ˮ�࣬����Ͷ����Ϊú̿���������Ч�������������������ʩ���������ŵĿ����Խ�С�����ٸ�����ƽ����ͳ�ƾ�������ʾ��1��11 ���¿�����Ŀ�ƻ���Ͷ��ͬ������ 14.3%��

��������Ͷ���Դ��ڵ�λ���С������ߵ����Լ��漰����ҵ���������������ṹ����ת�Ͳ��أ�����һζ�ļӴ�Ͷ�ʡ������������Dz��ϵ�ǿ��Ҫ�������������ýṹ�����Ӵô̼����ȵĿ����Խ�С��δ������Ͷ�ʵ��������Խ�һ������

�������ز�Ͷ���������Ŀһ����Ҫ�����õ�������ˮ�࣬�Ƕ�ú̿����Ӱ��䶯����һ�顣2013 ��1-11 ��ȫ�����ز�����Ͷ�ʡ������¿������ͬ�ȷֱ����� 19.5%��11.5%���ڽ���Ŀ�д�������ʩ���ε���Ŀ��ռ�����ϵͣ����Ǵ��ڽ�����ڣ���ˮ�ࡢ�����������������㡣�������������ϴ���¿����������������ת���Դ�����Ե�λ�������߳��з��ز��г��й�ʣ̬�ƣ�������һ�߳��з��۵��ز�����֣�δ�����ز�Ͷ�����ٻ���ƽ�ȡ�

����ͼ 8�������¿��������ȫ����õ���

����������Դ��Wind ��Ѷ �����ڻ��о���չ��

����(2)������������ƽ�ȣ���ú����������

����2013 �� 1-11 �·ݣ�ȫ��ȫ����õ��� 48310 ��ǧ��ʱ��ͬ������ 7.5%�����ٱ�����ͬ����� 2.4 ���ٷֵ㡣����������Ȼ�Ƿ���������1-11 �·ݣ�ȫ����ģ���ϵ糧��緢���� 38126 ��ǧ��ʱ��ͬ������6.8%��

�����������Ͽ������������ԴͶ���ٶ����Լӿ졣1-11 �·ݣ�ȫ���������������������� 6931 ��ǧ�ߣ�������ͬ�ڶ�Ͷ�� 1201 ��ǧ�ߡ����У�ˮ�� 2471 ��ǧ�ߡ��˵� 221 ��ǧ�ߡ���� 881 ��ǧ�ߡ�̫���ܷ��� 403 ��ǧ�ߣ��ֱ������ͬ�ڶ�Ͷ�� 1159 ��ǧ�ߡ�221 ��ǧ�ߡ�59 ��ǧ�ߺ� 364 ��ǧ�ߣ�������� 2956��ǧ�ߣ���ȥ��ͬ����Ͷ�� 602 ��ǧ�ߡ�

��������ú̿�۸��ߵͣ������ҵ����Ч�����á����ҹ���ú̿Ϊ������Դ�ṹ�����˻�����ѹ�����붬�������й��Ĺ�����������ȼúȡů���ñ�������β��Ѭ������Ⱦ�ij�������Ӳ�ˣ�12 �������������������dz��ּ�������Ƭ��������Ⱦ���ƣ�����������¡�������Դ�ṹ��ʹ�������ࡢ�ɳ����Լ���ҵ�ṹ�ĵ����������ǹ���������ȷ��˼·�ͷ���ǰ��ȫ����Χ����������ǿ��ѹ���£������ҵ���������������Ͷ�뽫������ӣ�Ԥ��δ������������ܽ������»���

����ͼ9���վ���ú��

����������Դ��Wind��Ѷ �����ڻ��о���չ��

�������繩ůռ����ú����65%���ң�����ú̿���������Եļ����ԡ�һ����˵һ����������ú������7-8�·��ļ����£�������ҵ�������õ������ӣ����Ҵ�ʱҲ�ǹ�ҵ��ҵ������������ú���ϴ�11����Ѯ-1�£�����ת����������ʡ��½�����빩ů�ڣ���Ϊ�ڶ�������������������֮ǰ������֮ʱ���糧���ⴢú��ú�ۿ�����˳��ּ��������ǡ�

����4��������

����(1)���������ָ�λ

����ͼ 10���������ۼ�ֵ������������ֵ

����������Դ��Wind ��Ѷ �����ڻ��о���չ��

��������1-11���ҹ�ú̿�ۼƽ���2.9�ڶ֣�ͬ������15.1%����Ȼ�Ա�����λ�����ϵ����������������Ѿ����������»���Ԥ��2014��ú̿����������������ƽ��С��������������ִ����������½��������������������ӵ�ԭ�����ڣ�ӡ�ᡢ�Ĵ����ǵ���Ҫ������Դ���������ޣ��ҹ��Ľ�����������ȶ�����ӡ�ȵ����������ҶԽ���ú�����Ŵ����й�����������Դ����2013���ҹ����������»����Ѿ��������֣���δ����������Ҳ�й���ú̿�������

�������������������»���ԭ�����ڶ����غ����ֵ糧�Խ���ú�Ѿ�����һ����������úȼú�����Ѿ����գ�������¯�ѽ��������죬�⽫Ϊ����ú����ռ���Ϸ��г�Ԥ���˿ռ䡣���⣬���������˳�QE�IJ�������Ԫ��ӡ��ܱ�ֵ�ý���ú�ڼ۸��ϸ������ƣ�ֻҪ������۲�����������Ȼ��Ӵ�

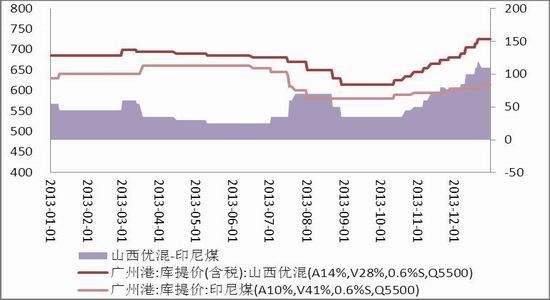

����ú̿��ҵ���ж������˴���������δ��ú̿��ͷ�����ߡ��ʽ𡢹��������۵ȸ���������ƽ���������ԡ������ҹ�����ú̿�г�����ú̿�г��Ĺ����Ȳ�����ߣ��������г�һ�廯�����������ԡ�����ú����Ϊ�糧�Կ�����ú��¢�ϵ���Ҫ���롣Ŀǰ����ú�IJ���Ӱ�춫���غ�������������ɽ�������ϡ��ӱ��Ͷ�����������ͨ������ˮ���ԡ�����������ʽ��ӿ�밲�ա����������ϡ���������½�г���

����ͼ 11�����ݸ۶���ú�����̼۲���ʶ���ú�۸�

����������Դ��Wind ��Ѷ �����ڻ��о���չ��

����(2)���ڹ�˰��ȡ��

����2013��1-11���ҹ��ۼƳ���ú̿694��֣���ȥ��ͬ���ۼƼ���152��֣��ۼ�ͬ���½�18%�����Ź���ú̿��Ӧ��������������Ӿ磬���Ҷ�ú̿���ڵ�����Ҳ��ʼ����������ú10%���ڹ�˰�ļ���������������֮�С����Ǽ�ʹȡ��10%�ij��ڹ�˰������ú̿����Ҳ���д���������й��Ѿ�������ռ����ʶ���ú�г������ʱ����������������г��ĶԽӡ���ʩ���������dz���ú�۸��Ʒ�ʰ��գ��ҹ�����ú��ҵ��û�����Ե����ơ����ڹ�˰ȡ��������������д���֤��

���������ܽ��� 2014 ��չ��

������Ӧ���棬ú̿������ܹ�ʣ�ĸ�����Ըı䣬���Dz��������ú���У����Դ���ú�������ú̿�����������ĵ���������ǿ����Ӧ������ʣ���ȱ��������֡������棬Ԥ�� 2014 ������ͷ��ز�Ͷ�����ٱ���ƽ�ȣ����λ���ܻ���������Լ��������Ҳ�����ƣ����Ǽ����Ե��õ�߷�������ǰ���糧������ú���ǻ��ú̿��������������۸��棬ú̿��ҵ���ж�������ǿ��ú���������������������ʣ��ú̿�����õ糧��̸�е�λ�����ߣ��������úҲ��Ϊ�糧�Կ�����ú��¢�ϵ���Ҫ���롣

���������������Ӱ���£�Ԥ�����궯��ú������������ƣ����μ����Բ���������ú�۴������Ƕ�����

����������Ϊ�����궯��ú�ڻ����� 520-630 �������������۸����Ļ�����ƽ����ȵ͵���ܳ�����ˮ�����桢��ú�����ߵ� 4��5 �£�6 �µ糧��ʼΪӭ����Ĵ�ú���۸�����������8 ��ú�۷����սᣬ�����ļ���ú������������β���顣

���������ڻ� ���

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���