�����ڻ����������߽�Ρ�� ���ɹ���־�Ѵ�

��������������ع鵼���ڼ����ǡ�Ϊ 2014 ���������

����һ������ع�

����ͼ��һ��������������ͼ

����������Դ���Ļ��ƾ� �����ڻ��о���չ��

����2013 ��ȣ�������Ҫ�߳����������顣��һ��(2012.12.28-2013.02.06)�߳��������飬�� 13 ���ũ������ǰϦ�����ڽ�ǰ��ҵ������Ϊ������ͬʱ����������Ʋ���ʱ�ڣ��г��ϲ�����ͨ�����٣�����߳�һ���������顣�ڶ���(2013.02.22-2012.06.24)�߳��µ����飬һ�ڹ����г��ɽ��嵭����������ϲ���� 3 �·ݹ������·ſ��Ĵ����Dz��ѽ��ڣ����ż����İ��ѳ�����ڲ��ɼ۸����� 5 �·�Ϊ���ɼ�����������ʱ�ڣ����ɹ������ӣ���������ԭ������߳�һ���µ����顣������(2013.08.07-����)�߳��������飬һ��ˮ����ֳҵ�������٣���������ǿ�������� 9��10 �·�����ǰ��������������ǿ����

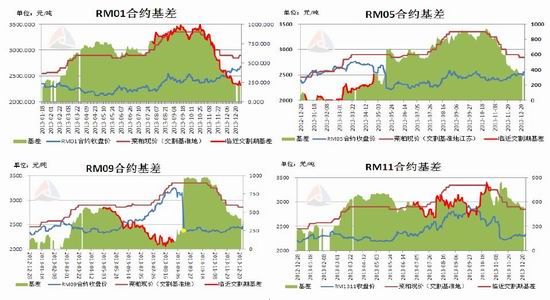

���������������������ع������ڼ�����

����ͼ���������ɻ���

����������Դ�������ڻ��о���չ��

����2013 ��ȣ�������ع鵼�²����ڻ��۸����ǡ��ᴩ�������顣���У�RM01 ��Լ�� RM09 ��Լ����ع���Ϊ���ԡ��� RM05 ��Լ�ٽ������ڻ������ƽ�Ϊ���⣬�� 05 ��Լ�����������ٹ��ڶ������������У���ʱ�IJ��ɹ�Ӧ���������ڻ��г���ѹ��ǿ��RM11 ��Լ�ٽ������ڻ���Ҳû���߳��ع���̬���������ּ۸�ͬʱ���ǣ���ǰ 1-2 ��Ϊ���ڵ�����������ڣ���ǰ����ҵ������Ϊ��������������ϴ������ʱ������������ּ۸�ͬʱ���ǵ������������ 10 �·���Ѯ�������ڹ���ʱ���ڻ��۸�����һ���Ļ��䣬���ʱ�ı��������ѹ��������ô���ѵ���������ʱ�����٣����ڲ��ѵĵ��������ӣ��������γ�һ����ѹ������� RM11 ��Լ�����ڹ���ǰϦ�����µ����顣

��������ͳ�ƣ�һ�㽻��ǰ 4 ���¸�����Լ�����ֲ�ͬ�̶ȵĻع�(RM05 ��Լ����)���ع��� 250 ����Ϊ ������¼������ݻ���ع�����������Ͻ��������Լ�ڽ���ǰ 4 ���²ο������������� 350�������Ͷ�ʼ�ֵ�������볡���ָú�Լ�(RM05 ��Լ����)�������������Ӧע�������뽻���¡�

�������������Է�����������ϼ����Է���

����ͼ���������ɼ����Է���

����������Դ�������ڻ��о���չ��

������������н�һ�꣬������ò����ڻ��۸�ͳ�Ƽ����Բ����з������壬������Dz��ò��ɽ������(����)�ֻ��۸�ͳ�Ƽ����ԣ��ֻ��۸��ȡ 2009-2013 ��ȣ��Ӷ����з��������ɵļ��������ƣ����ǿ���ͨ�����ɵĹ�����������õ���֤��

����ÿ�� 2 �·��� 4 �·ݣ��������ҹ��Ķ�������������Ʋ���֮ʱ�����ڲ��ѿ����������ɲ��ɹ�Ӧ���ţ�����˴�ʱ��ֵ���ں���ҵ�ָ���������ҵ�����ֻ��������ڻ�������ʱ�������֬��ҵһ����������ڲ�����ά������������������ֱ���²�������Ϊֹ�������ֵĽ������ÿ�� 2-4 �·ݲ��ɼ۸����dzɴ�����¼���ÿ��� 5 �·ݣ������˹��ڶ����������������У��г��ϲ��ɹ���������ǿ����������ɲ����������������͵㡣��� 5 �·��߳��µ�����Ϊ������¼������и��ݽ� 5 ���ͳ�Ʒ�����5 �·ݲ����ּ� 100%�߳��µ����顣ÿ��� 6 �·��� 8 �·ݣ��������¶����ѵ����������¼��٣�������ҵѹե���ɵIJ��ѹ����������ˮ����ֳҵ���������٣�ͬʱ����ǰ����������������������������ǡ�

����ÿ��� 9 �·������� 1 �·ݣ������� 11 �·�������ֵ���ô���Ѽ������У���������ں��ֻ��ɽ������嵭��ѹ����۸�ͬʱˮ����ֳҵ������������ʱ��������һ�������µ�Ϊ����

�����ġ����ڷ���������Զ��������������

����2009 �꣬�����ʼ��ַܾ������棬���Ƽ�ⷢ���Ͳ˾��������Ľ����Ͳ��ѽ����ҹ��Ͳ������������������Ͳ˷����������ϡ��㶫���������������ӱ�������˿ڰ������ڸۿڸ��������˷��ϼ��߷���Ҫ��ļӹ��������ܼӹ����ù������ҪĿ����Ϊ��ֹ�Ͳ˾��������к����ﴫ���ҹ��������ҹ�ũҵ������ȫ����ȴ����Ťת���ҹ��Ͳ˲�ҵ��֣��춨�˶����ۿڵ����ӹ������Ͳ��ѵ�������λ��������һ�����Խ����Ͳ���Ϊԭ�ϵ���֬ѹե��ҵ��

�����ҹ��Ͳ���ֲ��Ҫ�����ڳ����������ϵ���������������������������� 1000 ������ң����г�����������ϵ�������ֲ�ﶬ���Ͳ�Ϊ����Լռ�ҹ��Ͳ���ֲ������Ͳ��Ѳ����� 92%���ҡ��ﶬ���Ͳ�������ʡΪ���������ϡ����ա����ա��Ĵ������ϡ����������ݵȡ��ӹ�ȥ 10 ���ҹ��Ͳ˲�ҵ��չ������������ҹ�������������Ͳ���ֲЧ����Խϵ�Ӱ�죬�ҹ��Ͳ���ֲ������Ͳ��Ѳ�����û�и����г�����Ŀ���������ͬ����ߣ���֮�����Ͳ��Ѻ������ij�����ҹ��Ͳ����������������Ͳ��ѺͲ��͡������г��������Ƶĵ�λ�Ѿ�������ҡ�������Ͳ˲�ҵ������ڷ����ޱ䡣��������ͳ�ƣ�2013 ��� 1-10���ҹ��Ͳ����ۼƽ�����ԼΪ 259.71 ��֣���ȥ��ͬ�ڵ� 226.93 ���Լ���� 14.44%�������Ͳ�������֮���Գ��ֽϿ������������ѹե����ǿ�ҡ���������֬ѹե����ͨ�˽⣬���ɽ�����ԶԶ���������ڹ��������Լ�ѹե���������˽⣬��������ҵÿ�꿪����ֻ�� 3-5 ���£�С����ҵ����������͡�

����1��ѹե�����ͳ���ͦ�ɼ�

�������˽⣬2008 ��֮ǰ���ҹ������Ͳ���ó����Ҫ�����ڽ��ա��Ϻ������㽭�ȵأ����������ε�����֬�ӹ���ҵͨ���غ�������תó���ڲ����Ͳ��ѣ��غ��������������Ͳ��ѽ��١�2009 �꣬�غ�����������ʼ�����Ͳ��ѡ��ڹ������������������Ͳ��Ѻ���������غ�����������ʼ���������Ͳ��Ѽӹ���ҵ�������Ͳ����Ѿ����������ϾӶ����غ�һ�磬��ǰ��ƾ��۸����������Ծ��˵��ٶ����ڵ����ţ�����һ���е�����ʱ�������Ź����Ͳ��ѡ����͡����ɼ۸���ǵ��������˽⣬���ɵĶ���Ȩ��Ҫ�������غ����Ҵ�����֬ѹե��ҵ���С�

�����ع� 2013 ��ȣ�����������ֹ���ڲ��Ͳ������������� 13 ����°�����ͼ۸�һ·�ߵ͡��ڲ��ͼ۸���˵��Ե�����£���֬ѹե��ҵΪ����һ����ѹե����ת��ͦ���ɼ۸���� 2013 ��Ȳ������ƽ�Ϊ��ͦ��

����չ�� 2014 �꣬���ڹ������Ϳ��ߴ� 600 ��֣�������ҵ��� 200 ������ң�Ŀǰ���ڲ��Ϳ��ߴ�800 ��֡���������������Խ��ڳ�Ϊ���ͽ��ڵ���Ҫ���֣�11 �·��ҹ����ڲ���ƽ�����۳ɱ�ԼΪ 9175Ԫ/�֣�ԶԶ���ڹ����ļ����� 7800 Ԫ/�ֵļ۸��ͼ۸�����ң�����ȴ�������ӣ����ҽ�����ԶԶ�����г�ʵ��������˿��� 2014 ��ȵ���֬�����Խ����ڵ���̬�ƣ���֬ѹե��ҵ���ͼ�������ȥ������£�Ϊ��һ����ѹե����2014 ��ȱؽ�������ͦ�ɼۡ�

����2���������ߣ���עӡ�Ȳ��ѽ������

�����ع� 2013 ��ȣ������� 3 �·����·ſ��Ĵ����Dz��ѽ��ڣ����ѽ��ڲ��ٽ��������ڼ��ô�Ŀǰ�ҹ�ǩ���İIJ��Ѷ���Э�飬�۸��Ե��ڼ��ô�Ľ��ڲ��Ѽۣ����ѽ��ڹ������ӻ���һ���̶�������ҹ����ѵĽ����������ѹ����������ӽ����²��������������ӡ�

����չ�� 2014 �꣬13 ��ӡ�������û�֮����ӡ�Ȳ���Ҳ����������Ŀǰ�����߳������ 2014 ��Ӧ�ص��ע�ҹ��Ƿ��ſ�ӡ�Ȳ��ѵĽ������ߣ���ſ�����ʱ����������ҹ����ɼ۸�

�����塢�����������������Զ������������

����2013 �꣬���ڲ����ܲ��� 1080 ��֣�������һ������� 1%���ܹ�Ӧ��Ϊ 1090 ��֣�����һ����� 1.2%����ͬ��������������������2013 ����ڲ�����������ҲΪ 1090 ��֣����ܹ�Ӧ����ƽ�������Dz��ɽ�������Ϊ 10 ��֣������� 2011 �� 67 ��ֵĽ�����ˮƽ������ 2012 ��������߳� 2 ��֡����ɹ� Ӧ�Դ��ڽ�ƽ���״̬��

�����ع� 2013 �꣬�ҹ���ˮ������� 1991 �������� 4 ���࣬��ˮ�����ÿ�걣�� 10%���ϵ������ٶȡ�

����ˮ����ֳҵ�Բ��ɵ��������ϴ�һ��Բ������ϵ�����ռ�����г� 57%�ķݶ������ÿ��Ĺ�Ӧ�������ٶȽ��� 6-8%֮�䣬���²���ˮ�����Ϲ���Ӧ�������Ǵ� 2011 �꿪ʼ���г����������ǿ��������ɼ۸���ÿ�� 15%���ٶ����ǡ�

����չ�� 2014 �꣬����ˮ��Ʒ�۸����ǣ�2014 ��ˮ��������ҵ������������ת��������Ȳ��ָ����������ʽϴ�Ԥ�� 2014 ��ˮ�����ϲ��� 1420 ��֣����� 14.3%���⽫���� 2014 �����������������������������

�����������߷������������Ͻ��ڵ������ѹػ��²�������

����DDGS Ϊ���㵰�����ϣ����� DDGS �ĵ����ʺ������� 26%����Ϊ��������������ҵ�㷺Ӧ�õ�һ�����͵�������ԭ�ϣ������ݼ�ˮ�����������ͨ�����������������ۣ����ӱ�����߿ɴ� 30%�����ҿ���ֱ����ι��ۻ������� DDGS ��������ԭ����Ҫ��������֬�;ƾ��ȼ۸���ԣ��������ɺ���������Ʒ��Ӧ���㣬�۸��������Ӷ�ʹ���� DDGS �Լ۱�ͻ����ʹ�����ϳ��ձ������ʹ�������� 5%������ 15%����ߡ����ڽ��� DDGS ���Ǵ���ˡ����ɡ�������� DDGS �����˽����ڹ��ڲ��ɼ۸�����ǡ�

�������й���������������չ�� MIR162 ת����������˺��չ����̼�����´��˼�ǿ�Խ�����������ת������ľ�ʾͨ�����������Ʊػ�������һ���˻������⽫���ҹ����������γ�����Ӱ�죬��δ��������ǿ��������ת����ļ�⣬2014 ��Ȳ��ɽ��������������٣�ʹ�ù��������ͽ��ŵIJ��ɸ���ѩ�ϼ�˪��

�����ߡ��ܽ ������ع鵼���ڼ����ǡ�Ϊ 2014 ���������

����2014 ��ȣ�Ԥ���������齫��Ϊǿ�ƣ�������ɡ��ӹ��������˵�����ɹ��������ٶ�ԶԶ����ˮ����ֳ�IJ�������ͬʱ���Ҷ�������ڵ������ѹ�ʹ��ԭ���ͽ��ŵIJ��ɸ���ѩ�ϼ�˪������ز�Ʒ������˵�����ڲ��Ϳ��ϸ��������Խ�������Ĵ��ڣ�2014 ��ȵIJ������齫��Ϊ���ԣ����ͳ����ڱ���ѹե����Ƕ���˵���Ʊ���ͦ�ɼۡ�

�������������ϣ�2013 ��ȡ�����ع鵼�¼۸����ǡ��ᴩ�����������飬Ԥ�� 2014 ��Ȼ�������������������Լ�ڽ���ǰ 4 ���²ο������������� 350�������Ͷ�ʼ�ֵ�������볡���ָú�Լ�(RM05 ��Լ����)�������������Ӧע�������뽻���¡�

���������ڻ� ֣����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���