国泰君安:红妆塑裹 分外妖娆

--2014年LLDPE期货行情展望及投资策略

报告导读:

我们的观点:我们认为塑料价格在2014年中仍将维持高位震荡行情。石化企业将继续从需求的增长与限产保价政策当中受益,而缺少议价能力的下游塑料加工企业依然要承受着“高成本之痛”。

我们的逻辑:2013年石化企业限产保价、新增产能投放不及预期、需求超预期增长导致的供应形势紧张、库存持续维持在低位是整个行情上涨的主要推动因素。从这个角度来看2014年的价格走势,由于宏观经济的增长速度放缓且结构趋向分化、塑料行业下游需求较2013年将有所放缓,我们认为2014年塑料供应偏紧的形势将有所缓和,不过新产能投放存在变数,石化企业通过限产保价政策延续的可能性较大,上半年时间市场供应偏紧格局不会存在实质性改变,库存继续保持低位运行。

投资建议:延续大波动区间交易思路,考虑到基本面偏乐观,交易方向以买入做多为主,多头建仓区在9800-10200之间,11300-11700区间考虑多头获利了结。

1. 2013年LLDPE行情回顾

回顾2013年全年LLDPE期货的走势,整体延续了2012年宽幅震荡的行情,主要波动区间在9500-11500元/吨之间,大体上可以分为“延续前一年涨势―快速杀跌行情―价格稳步走高―走势高位回落”四个阶段。

图1 2013年LLDPE主力合约日K线图 单位:元/吨

资料来源:彭博、国泰君安期货产业服务研究所

1.1 延续年末行情,期价维持涨势

影响因素:宏观数据好转,春耕备货推动价格走高。

运行时间:年初至春节前。

一方面,美国经济持续复苏,房地产市场出现回暖,而欧洲方面的债务危机也出现转机,欧元区永久救助机制生效,希腊评级上调,采购人经理指数回升,国内2013年四季度宏观经济数据出现企稳,消费增速持续企稳回升,春节前后进一步走高,固定投资同比出现较大幅度的增长,制造业采购经理人指数、规模以上工业企业利润率均出现筑底。国内外宏观经济的好转带动全球大宗商品进一步回升。另一方面,下游厂商进入到节前的春耕备货,刚性需求的释放带动石化厂家及现货市场报价节前走高,同时刺激了期货价格进入到最后的疯狂拉升阶段,主力合约价格在短短的一个半月时间内由贴水近1000点转为升水状态。

1.2 系统风险释放,行情遭遇重创

影响因素:欧洲经济问题再度爆发,大宗商品遭到重创。

运行时间:二月中至四月中。

春节过后,欧洲经济出现问题,英国信用评级遭到下调,法国经济增长乏力,意大利政治局势不稳,加上美国面临财政悬崖等一系列事件的出现,国际大宗商品出现重挫,黄金的暴跌行情引发一系列连锁反应,市场气氛转向极度悲观,工业品市场整体出现断崖式下跌,塑料在自身基本面并未存在太多变化的情况下也遭遇大幅走低行情。主力合约在两个月的下跌行情中,累计跌幅超过2000点,最后一周的行情中,短短的几个交易日内,盘中波动达到895点。由于期货价格走低的拖累,现货价格跟随回落,并未出现旺季行情价格走高的形势。

1.3 供应增长放缓,走势稳步上行

影响因素:厂家限产保价,装置开工率下降,新增装置延迟投放,塑料价格震荡上行。

运行时间:四月中旬到十一月月底。

进入到需求淡季之后,厂家进入到集中检修阶段,其中,大庆石化、抚顺石化等规模较大的装置检修期长达四个月至半年时间,从而导致行业整体装置开工水平下降。此外,预计本应该上半年投产的武汉石化新装置也因为技术原因延迟数月,而四川炼化的新装置更是一延再延,2013年内投放已无可能。老装置的持续检修与新装置延迟投放导致国内供应不及预期。而进口方面也是因为内外盘价格倒挂、亚洲装置检修、绝对价格过高抑制贸易商囤货需求导致进口增幅明显放缓,最终造成供应增长放缓,库存持续低位,从而推动了现货与期货价格稳步上行的行情。

1.4 高价抑制需求,旺季行情不旺

影响因素:现货价格偏高抑制刚性需求,下游厂家开工下降,社会库存有所回升。

运行时间:十二月份。

进入到年底后,由于供应偏紧的格局始终没有得到改善,社会库存持续处于历史低位水平,各主要地区现货价格一路走高。最高峰时,华北、华东、华南三地主流LLDPE报价均已超过12000元/吨水平,其中供应最为紧张的华南地区报价一度达到12500元/吨水平。过高的市场价格一定程度上抑制了刚性需求,下游厂家的开工水平不升反降,社会库存低位回升。较往年12月份生产旺季的塑料价格走高相比,2013年的塑料上涨行情已经提前消化,12月的现货报价较月初下滑了200-300元/吨的水平。在失去现货支撑的情况下,期货价格的回落更为明显,临近交割的1401合约在半个多月的时间内下跌超过600点,而贴水幅度较大的主力1405合约也回落了300点。

2. LLDPE产业链分析

2.1 2013年LLDPE上游产业链回顾

从整个上游产业链的形势来看,无论是原油、或是石脑油、单体乙烯价格的走势,2013年全年均延续了2012年的区间震荡行情。但具体到各个上游产业链的各品种来看,受到供需形势、地域差别等因素的影响,在价格走势上存在着一定的差异。

2.1.1 欧美经济稳步复苏,原油延续区间波动

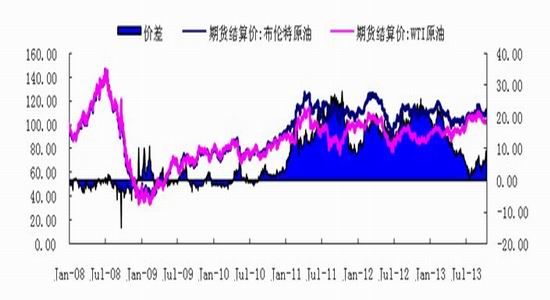

原油全年走势呈现高位震荡格局,其中布伦特原油价格主要波动区间在100-120美元/桶之间,美国原油价格主要波动在90-110美元/桶之间。宏观经济、地缘政治、以及主要国家与地区的供需形势依然是油价变动的主要因素。

宏观经济方面,上半年时间中,欧洲经济问题再度显现,加上意大利动荡的政治局势与塞浦路斯危机,扭转了年初国际大宗商品的上行格局。短时间内原油价格出现较大幅度回落,尤其布伦特原油价格,由于身处事发地区,调整力度更为明显,较美国原油价格的升水幅度由最高的23美元/桶收窄至不到10美元/桶。下半年后,美国经济进一步复苏、欧洲经济好转、以及国内经济增长实现软着陆后,原油价格震荡走高。

地缘政治方面,中东的问题依然影响着油价并使得布伦特原油价格保持一定幅度的溢价。其中,伊朗与六国的核谈判过程处于不断反复当中,也就造成了国际油价短期波动加剧。此外,利比亚与埃及的国内局势也是困扰油价的主要地缘政治影响因素,尤其利比亚国内持续的武装冲突,对于油价形成持续的影响。

供需格局上,一方面,美国页岩油革命取得重大进展,原油生产达到1989年以来的新高,需求方面也因为美国经济形势的好转以及美国石油运输管道的重大建设投入出现增长,使得美国原油走势保持平稳运行。另一方面,由于伊朗、利比亚等国家的原油减产,导致欧佩克国家供应出现下降,加上北海地区原油供应也出现了短缺,一定程度上造成了布伦特原油价格对于美国原油价格维持较高的升水。不过过高的原油价格也导致了欧洲炼厂开工的下降,石化工业向亚洲地区的转移。

图1 国际原油价格走势 单位:美元/桶

资料来源:WIND、国泰君安期货产业服务研究所

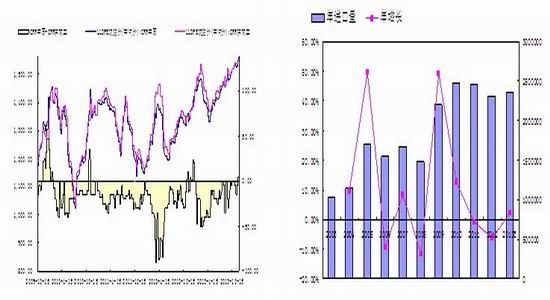

图2 北美地区原油供应快速增长 单位:千桶/日 图3 欧佩克国家产量大幅下滑 单位:百万桶/日

资料来源:国泰君安期货产业服务研究所

2.1.2 亚洲装置检修增加,原料行情平稳运行

上游原料方面,亚洲市场乙烯价格全年呈现高位震荡格局。2013年年初,受到中国下游需求增长推动,乙烯价格走高,但随后受到全球宏观系统性风险影响,原油价格的走低拖累了下游产业链价格整体出现回落。随后,由于亚洲市场上各个地区的假日较多,市场气氛平淡,实际成交相对有限,加上原油走势的方向性不明确导致的成本不确定性,亚洲乙烯市场波动较小。进入到下半年之后,虽然下游市场较为低迷,但是由于上游裂解装置检修的逐渐增加,石脑油供应偏紧,导致市场上的货源有限,价格保持相对的坚挺走势,临近年底,贸易商多数回笼资金,对市场观望心态严重。多数乙烯厂家认为需求疲软,暂无明显利好拉动,在库存支撑下,行情持稳。

图4 亚洲石脑油价格走势 单位:美元/吨、美元/桶 图5 亚洲单体乙烯价格走势 单位:美元/吨

资料来源:WIND、国泰君安期货产业服务研究所

2.2 2013年LLDPE产业分析

2.2.1 产能投放放缓,装置检修较多

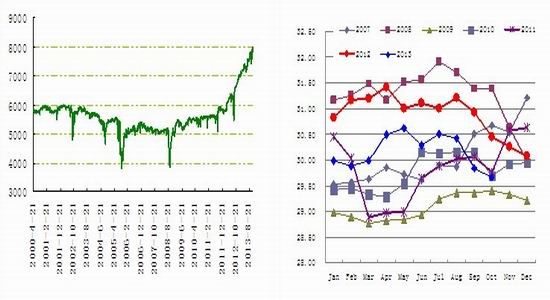

从2013年的新产能投放情况来看,预期投放的包括武汉石化、四川炼化、宁煤集团的三套线性塑料装置,产能共计90万吨。但实际投放的仅武汉石化一套装置,且由于技术问题实际运行时间也有所延迟,四川炼化装置由于原料供应问题遭到延迟,因此今年的实际新增产能较为有限。

装置检修方面,自2012年来实施限产保价政策之后,国内石化装置的检修较之前明显频繁,部分厂家的检修时间长达数月,导致开工率维持在相对偏低的水平。从统计的数据显示,2013年中,有17家PE企业先后进入到装置检修期,造成近130万吨的产量影响。尽管产量仍存在一定增长的潜力,但由于国内开工率整体水平下降,使得国内实际供应并不能满足下游的增长需求。

表1 2008-2013(E)年国内石化装置开工及市场自给率统计表

| 年份 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013(E) |

| 石化开工率 | 91 | 86 | 91 | 91 | 83 | 84 |

| 市场自给率(%) | 61.50 | 52.40 | 57.80 | 58.10 | 56.31 | 56.7 |

资料来源:隆众石化、国泰君安期货产业服务研究所

表2 2005-2014(E)年国内LLDPE供需平衡表 单位:万吨

| 年份项目 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013(E) | 2014(E) | |

| 表观

消费 |

表观消费量 | 349.1 | 370.1 | 398.0 | 373.4 | 488.0 | 621.0 | 668.1 | 637.4 | 669 | 690.1 |

| 年增长率% | 6.0 | 7.5 | -6.2 | 30.7 | 27.3 | 7.6 | -4.6 | 5.0 | 3.0 | ||

| 产

量 |

国内产量 | 154.6 | 174.7 | 194.9 | 186.4 | 267 | 375 | 384.8 | 389.3 | 436.3 | 471.2 |

| 年增长率% | 13.0 | 11.5 | -4.4 | 43.3 | 40.5 | 2.6 | 1.2 | 12.1 | 8.0 | ||

| 国内自给率% | 51.6 | 58.5 | 58.2 | 60.7 | 55.0 | 60.4 | 64.2 | 65.1 | 57.2 | 64.3 | |

| 进

口 |

进口量 | 170.4 | 154.1 | 167.1 | 147.6 | 220.1 | 247.8 | 245.7 | 230.7 | 235.3 | 242.4 |

| 年增长率% | -9.6 | 8.4 | -11.7 | 49.1 | 12.6 | -0.8 | -6.1 | 2% | 3% | ||

| 出

口 |

出口量 | 1.3 | 0.48 | 0.69 | 0.99 | 0.73 | 1.82 | 6.64 | 8.29 | 3.9 | 6.0 |

| 年增长率% | -60.1 | 43 | 30.3 | -26.3 | 149.3 | 264.8 | 24.8 | -53.6 | 53.8 | ||

资料来源:WIND、国泰君安期货产业服务研究所

2.2.2 生产利润回升,国内投放增加

在2012年实行限产保价政策之后,社会库存逐步下降。2013年延续了2012年的政策,库存继续维持较低的水平运行。偏紧的格局使得2013年的行业生产利润有了很大的改善。自年初开始,LLDPE的生产利润逐步好转,尤其下半年进入到消费旺季之后,LLDPE的生产利润维持在1000元/吨的水平之上。

行业利润的回升后,一方面行业扩大产能,另一方面一定幅度的提高生产开工水平,增加产品的市场投放量,同时注意控制市场投放的节奏,使市场始终保持着偏紧的局势以维持行业利润。统计数据显示,2012年国内LLDPE的产量389.3万吨,2013年1-11月份国内累积产量已达396.3万吨,预计全年产量在436.3万吨左右,较上一年出现两位数的增长速度。

图5 石化厂家LLDPE生产利润走势 单位:元/吨 图6 2002-2013年国内LLDPE产量 单位:吨

资料来源:WIND、国泰君安期货产业服务研究所

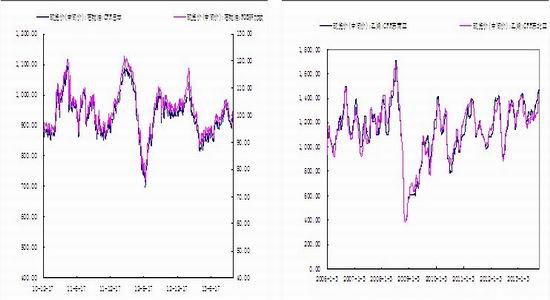

2.2.3 内外价格倒挂,进口增速较慢

从LLDPE的进口形势来看,在2011年、2012年进口出现负增长之后,2013年进口恢复增长,但是增长速度较为缓慢。导致增速放缓的原因主要由于全球范围的聚乙烯装置开工负荷不高,装置检修有所增加,尤其伊朗部分装置受到经济制裁的影响,产出减少,造成全范围的供应紧张,价格明显上涨。这样就造成了其他地区的价格高于国内价格,从而导致2013年中国内价格与进口价格长期处于倒挂状态。在进口贸易缺少利润空间的情况下,贸易商的积极性受到打击,进口量上也相应有所折扣。此外,在国内价格进一步走高,进口存在利润空间时,由于价格处在了历史高位水平,贸易商担忧价格出现回落,从而导致在囤货后出现亏损,以至于进口较为谨慎,未敢较大规模的进口货源。

图7 中国与东南亚进口价格比较 单位:美元/吨 图8 2003-2013年国内LLDPE进口与增速 单位:吨

资料来源:WIND、国泰君安期货产业服务研究所

2.2.4 打击回料进口,塑料需求回升

2013年2月1日到11月30日期间,全国海关展开代号为“绿篱行动”的专项行动,主要目的在于严厉打击“洋垃圾”走私活动,主要打击重点为走私“国家禁止进口固体废物目录”列名的废矿渣、废催化剂、废轮胎、废电池、电子垃圾等工业废物以及旧服装、建筑垃圾、生活垃圾、医疗垃圾和危险废物等;第二是打击通过非设关地走私以及采用藏匿、伪报、利用他人许可证等方式通过设关地走私、海上偷运走私不符合环境控制标准的进口固体废物。在10月与11月,海关发起“大地女神行动”,重点打击从欧洲、北美洲等废物出口地向亚太地区走私有害废物的不法行为。行动的开展,导致超过200家企业的进口许可证被暂停使用,超过80万吨的可回收废料被拒。

受此影响,国内聚乙烯回料进口同比出现较大幅度的减少,2-8月份,国内乙烯聚合物的废碎料及下脚料月度进口数量同比下滑,平均下降幅度在20%以上。由于废料进口的减少,加上终端需求的增加,一定程度上提振了下游企业对于原料的需求。

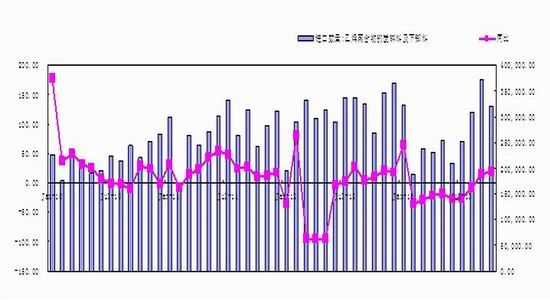

图9 乙烯聚合物的废碎料及下脚料月度进口 单位:吨

资料来源:WIND、国泰君安期货产业服务研究所

2.2.5 库存维持低位,现货持续偏紧

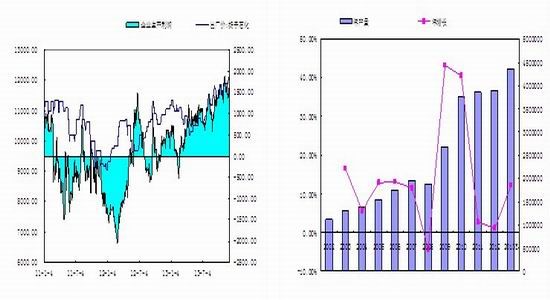

从库存的情况来看,全年均维持在较低的水平,尽管中间由于需求淡季、价格走高抑制需求等因素的存在,库存有所反弹,但并未改变2013年整体库存偏低的格局。

导致库存全年走低的主要因素还是因为当前的供需形势,一方面,由于国内装置开工的下降,加上国内价格与进口价格倒挂导致进口增长幅度较小;另一方面,由于国内经济的增长,加上对回料进口的打击增加了对塑料的需求量,从而使国内的供需形势始终处于偏紧的格局当中,也就造成了2013年中价格居高不下、行业利润有所回升等情况。

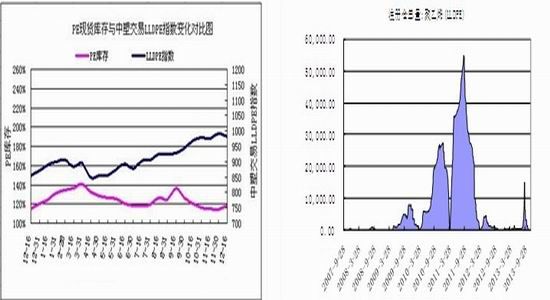

图10 2013年国内PE现货库存走势变动 图11 大连商品交易所LLDPE注册仓单 单位:张

资料来源:中塑资讯、大连商品交易所、国泰君安期货产业服务研究所

2.2.6 现货升水成为常态,期货走势跟随现货

从2013年现货与期货价格的走势来看,主要表现为以下两个方面的特点:一方面,现货价格较期货价格升水成为一种常态,除了在极其短暂的几天时间内,现货走势高于期货的情况基本贯穿了全年的行情;另外一方面,期货价格已经不再是现货价格的风向标,相反的,现货价格的变动一定程度上决定了未来期货价格的变动,尤为明显的出现在期货临近交割的时间。

分析原因,主要还是受到现货市场供应偏紧以及国内宏观经济增长放缓的等因素综合影响。一方面,由于各种因素导致了国内供应偏紧、库存偏低的形势,从而使得现货价格长期稳定在历史偏高的水平中,而期货价格尤其是远期合约的走势受到未来新产能投放、经济增长出现下滑、原油等上游成本因素的影响,较现货价格维持较高幅度的贴水,但随着时间的推进,两者价格面临逐步的收敛,在现货行情保持稳定的情况下,最终选择了期货价格上涨向现货价格靠拢,从而使得今年底行情中出现了期货价格跟随现货的反常现象。

由于期货价格处于长期贴水状态,现货商在期货上的卖出交割意愿不足,也就导致了大连商品交易所的注册仓单长期处于历史低位水平。

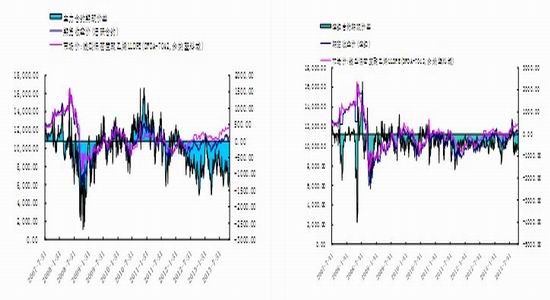

图12 LLDPE主力合约期现价差 单位:元/吨 图13 LLDPE连续合约期现价差 单位:元/吨

资料来源:WIND、国泰君安期货产业服务研究所

2.3 2013年LLDPE下游产业链回顾

2.3.1 行业保持快速增长

2013年,下游需求形势保持快速增长。根据统计数据计算,1-11月份塑料薄膜产量987.75万吨,较去年同期水平增长11.9%;1-11月份农用薄膜产量168.36万吨,较去年同期水平增长16.9%,均保持两位数以上的增长水平。其中,塑料薄膜的增长幅度较上一年下滑2.8个百分点,农用薄膜的增长幅度较上一年提高15.3个百分点。从数据来看,由于近几年农用薄膜的产量较为稳定,年均增长幅度较为有限,相对基数较低,因此2013年增长幅度较大。塑料薄膜受到国内宏观经济尤其是消费形势的影响较大,由于2013年国内经济增速稳中小幅回落,因此塑料薄膜的需求增速同样出现小幅回落。

图14 国内塑料薄膜月产量 单位:万吨 图15 国内农用薄膜月产量 单位:万吨

资料来源:WIND、国泰君安期货产业服务研究所

2.3.2 原料结构有所转变

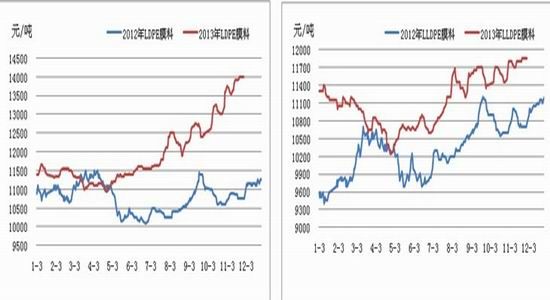

从下游的消费领域来看,薄膜消费是PE消费的最大应用领域。其中的包装膜与农膜的主要原料为线性塑料(LLDPE)与高压塑料(LDPE)。从今年价格的波动情况与实际数据反应,可以推断出LLDPE对于LDPE的替代效应有所显现。就LDPE而言,虽进口总量变化不大,但是主要进口原地中东地区货源减少,加上欧盟对于伊朗的制裁,导致伊朗货源船期不稳定,低价货源的减少促使LDPE价格走高,而国内方面,LDPE由于技术等原因,相对LLDPE的利润空间偏低,通用料积极性不高,导致市场国产高压货源供应紧张,价格创下历年来的新高。在此情况下,应用于同一领域而相对便宜的LLDPE起到一定的替代作用。一定程度上,LDPE价格的走高带动了LLDPE价格走高。

图16 2012-2013年LDPE膜料价格走势 单位:元/吨 图17 2012-2013年LLDPE膜料价格走势 单位:元/吨

资料来源:隆众石化、国泰君安期货产业服务研究所

3. 2014年行情展望

3.1 欧美经济复苏前景仍存风险

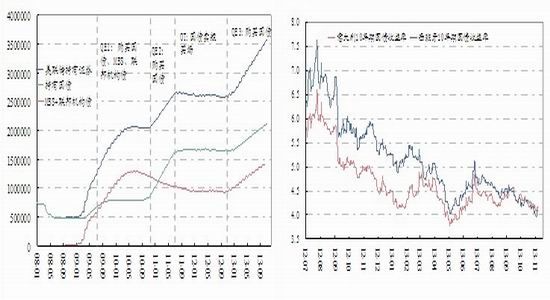

从欧美的经济形势来看,在美国经济危机之后,美联储实施三轮量化宽松政策,刺激美国本土经济逐步好转,2013年年底,在失业率大幅下降之后,美国正式宣布将缩减QE,同时将利率维持在较低的水平,这意味着美国宽松的货币政策正在发生变化,在货币政策改变后,美国经济是否还能够维持进一步好转并引领全球尚未可知。就欧洲而言,虽然整个2013年欧元区的经济复苏超过预期,10年期国债收益率大幅下降,但对于2014年,这种复苏的持续性存在着变数,欧债危机有卷土重来的可能性,尤其是在2014年三季度意大利、西班牙的国债到期时,有可能成为下轮欧洲危机周期性爆发的导火索。总的来讲,不管是美国还是欧洲的情况,经济增长的风险依然存在,也将不利于中国经济尤其是出口的增长。

图18 美联储量化宽松政策 图19 意大利、西班牙10年期国债收益率

资料来源:CEIC、国泰君安证券研究所、国泰君安期货产业服务研究所

3.2 国内经济增长放缓,结构趋向分化

从国内的经济形势来看,经济增长已经由追求速度转变为追求质量,整体增长速度将有所放缓。从目前国内的货币政策来看,已经出现政策收紧的信号,融资总量出现下降、逆回购发行利率回升以及利率中枢的抬高已经表明央行政策收紧的态度。受此影响,国内的基础建设投资将受到拖累,且利率的上升也制约了企业利润的增长,经济增长的动力在逐步回落。但是另一方面,经济改革所带来的转型,使得我们将面临一个结构更加分化的经济环境。其中,第三产业与消费增长将成为支撑经济的主要动力,基础建设增速将持续下降,制造业投资由于终端消费需求的上升出现上升。而在出口方面,劳动力成本的提高以及转型过程中所遭遇的各种问题将使得国内的出口形势依然承压。

3.3 产能投放存在变数,市场供应依然偏紧

从新产能投放的情况来看,2013年新增投放装置绝大部分出现延迟情况,仅武汉石化情况稍好,较预期投放时间晚了三个月左右时间,宁煤集团与四川炼化装置投产时间延迟至2014年。从各主要资讯机构统计的数据显示,2014年预计投放市场的新增产能包括了四川炼化的60万吨项目(其中线性塑料30万吨,高密度30万吨),揭阳乙烯的75万吨项目(其中线性塑料、高密度、低密度各25万吨),以及陕西榆林、蒲城新能源、宁煤集团、延长石油的四套煤化工制乙烯项目。

经过市场消息进一步的确认,目前仅四川炼化的装置开工时间已明确,炼油装置已开启,乙烯装置的启动在2014年的1月份,宁煤集团的项目也已经确定在2014年10月份启动,蒲城新能源项目预期投放时间从前期所公布的2014年3月份推迟至9月份,而陕西榆林的项目已经由之前所公布的2014年4月推迟至12月。近期有消息称项目有可能再度被延迟至2015年正式投放,揭阳乙烯与延长石油目前未有进一步消息。

由此可见,新产能投放存在着较大的变数。由于原料供应、技术问题等各种原因,投放时间难以正常保证。因此,从国内的供应形势来看,由于一季度是传统的农耕生产备货旺季,需求相对旺盛,而2014年前后新增加的产能仅福建炼化扩产所增的10万吨与四川炼化的30万吨,短期新增加供应量较为影响,加上年底社会库存仍处于历史低位水平,因此,一季度市场供应形势依然较为紧张。进入到二季度,尽管需求放缓,但由于石油、石化的限产保价政策,预计供应同时也将会有所下降。整体来看,库存水平或有所改善,但难以再回到2012年初到时的较高水平。

表3 2014年国内预期新增投放产能

| 投产企业 | 企业归属 | LLDPE | HDPE | LDPE | 合计 | 预期投产时间 | 备注 |

| 四川炼化 | 中石油 | 30 | 30 | 60 | 2014 | ||

| 陕西榆林 | 地方企业 | 60 | 2014 | MTO | |||

| 蒲城新能源 | 地方企业 | 30 | 2014 | MTO | |||

| 宁煤集团 | 30 | 30 | 2014 | MTO | |||

| 揭阳乙烯 | 25 | 25 | 25 | 75 | 2014 | ||

| 延长石油 | 地方企业 | 40 | 2014 | MTO |

资料来源:隆众石化、国泰君安期货产业服务研究所

3.4 下游保持增长,增速或将放缓

从2014年的消费形势来看,预计将继续保持增长,但是增长幅度或有所放缓。具体来看,农膜方面由于2011年、2012年增长缓慢甚至出现负增长,相对基数较低,2013年出现大幅的增长。而由于农膜消费属于一个相对较为稳定的领域,进入到2014年后,农膜产量能否延续2013年出现较大幅度增长存在着一定的疑虑。塑料薄膜方面,虽然2013年的增长继续保持着两位数的增长水平,但增速已有所放缓,由于塑料薄膜消费与经济的增长存在着较强的关联性,而2014年受到国内经济增长速度放缓、结构转型等因素的影响,预计消费仍较保持着一定幅度的增长,但从过去十年间塑料薄膜消费增长与经济增长速度的关系进行推算,预计2014年塑料薄膜的增长幅度大约在10-12%的水平中。综合判断,2014年的LLDPE消费将继续保持增长态势,增长幅度预计将低于10%。

3.5 结论及操作建议:库存保持低位运行,价格维持相对高位

2013年供应偏紧、库存偏低的格局贯穿了下半年的LLDPE行情。从2014年上半年的情况来看,尽管2013年末价格出现回落迹象,但在新年之后,市场将进入到春耕备货的生产旺季当中,尤其目前下游农膜厂家库存水平整体偏低,存在较强的刚性补库需求,将对年末的下跌行情形成限制。进入到淡季之后,石化厂家将进入到传统的检修期,目前计划石化上半年检修的企业已包括中原石化、上海赛科、包头神华、镇海炼化等大型厂家,届时国内供应将有明显减少,一定程度上抵消了淡季需求的下降。此外,上半年新增开工装置仅一套,其供应对于市场冲击较为有限。从宏观的形势来看原油及成本的影响,美国QE退出的影响短时间或难以显现,而欧洲的问题出现在下半年的可能性更大,对于原油及其大宗商品的负面影响有限,且从2013年的行情来看,由于石化厂家限产保价政策的实施,成本对于价格的影响逐步被淡化。

综合来看,预计2014年上半年LLDPE期货价格将延续高位震荡的格局,波动区间在10000-11500元/吨。操作策略上延续大波动区间交易思路,考虑到基本面偏乐观,交易方向保持多头思路,多头建仓区在9800-10200之间,11300-11700区间考虑多头获利了结。

国泰君安期货 谢龙

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。