��̩�������콺������ ����������ǧ��

����--2014����Ȼ���ڻ�����չ����Ͷ�ʲ���

�������浼����

���� ���ǵĹ۵㣺�����ڻ��۸�2014���ϰ��괴�µͣ����µ�3000����15000Ԫ/�֣�5��6�·ݽ��ۿ��ܵ������ڵ͵㣻�ӵ���������ײ������Ʒ����������߶�������19000Ԫ/�֡�

���� ���ǵ�����2014��ȫ����Ȼ��Ӧ������ʣ������ӯ�ཫ��2013����խ�����ǵ���ȹ���ƽ�����ʾȫ���ʣ��17-30��֣�Ȼ�������ڽ���Ӱ������ü����������Ŀǰ�й����ֻ����̫�ߣ�ֱ�Ӵ��ֻ�����Լ۸�ѹ�������Զ��ϰ�����Ȼ�۸ɴ����ա��ϰ����ȥ��������5��6�·ݽӽ�β������ʱ���ۿ��ܷ����������ǵ�2014���й����ý����ٸ����ʵ������Ӷ��������ͣ�Ͷ�����ټ��������µ��������ٷŻ��������䷴���߶ȡ�

���� Ͷ�ʽ��飺2014���ϰ���ά�ֿ�ͷ˼·����5��6�·ݿյ��볡���°���ά�����ԡ�

����1. 2013����Ȼ�����ƻع�

����1.1 �������ƻع�

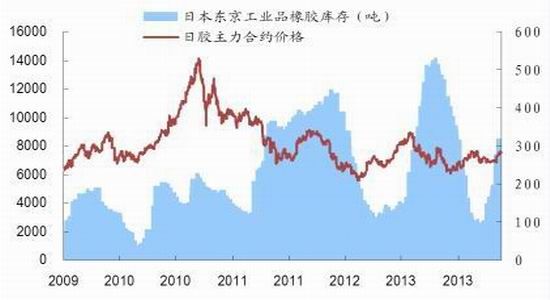

����ͼ1 ��������2013������

����������Դ����������̩�����ڻ���ҵ�����о���

����1.1.1 2013��1����3�µ�һ���ȣ����ѹ�������´�

����Ӱ�����أ����ѹ����������¶������QE������

������1��2�²���������ƶ��£������ڴ���ǰ�������У����Ͼ��ֻ�ѹ���������Ժ�ֱ���µ���������¶������QE������������ѩ�ϼ�˪�����۵�������������û�г��ֹ�������

����1.1.2 2013��4����6�µڶ����ȣ�����������ϵͳ�Է���Ӱ������´�

����Ӱ�����أ�3��4�·ݵ����������ӣ�̩���������Ƴ���۷�������ָ���վ��ȷ����ʲ����д���ϵͳ���µ����գ�6�·��й����м��ʽ�Խ������ֻ������̡�

��������2�·�֮��Ӧ����ȥ���ʱ�ڣ���2013���治���������Խ��۹��ɴ�ѹ������5�·ݣ�̩��������ˮ���٣�2013�꿪��������Ϊ���۴���һ��С��������5��23���վ�ָ������´�Ϊȫ���г�����ϵͳ���µ����գ��ս�������ۻ��������6�·��й���Ǯ�ġ����й����г��ֻֿ������̣�����۸�һ����ѹ��

����1.1.3 2013��7����9�µ������ȣ���һ�ֲ������մ����ţ��۸�

����Ӱ�����أ���һ�ֲ��⡢�����������������۷Ż��������մ����������۸���

�������������۸�ı���֮��ҵ���峬����������ҵ�������½�����һ�ֲ��⣬�����۸�С��������������7�³��Ƶ�9�²ſ��ܿ�ʼ������ծ��ģ��ʹ7��8�¶�������������ڣ�Ϊ��������г�����ƫ���ɵ�������������ҵƷ����۸��������մ����������������ߣ��մ�Ԥ�ڵ��γ�Ҳ�Խ��۹���һ��֧�š�

����1.1.4 2013��10����12�µ��ļ��ȣ����ѹ��������մ��������۸������

����Ӱ�����أ����ѹ����11���ϲֵ�ע����ѹ1�º�Լ����ˮ�������մ���̩����ˮ�����ֲ��ȡ������������ɵ�Ү������̨�������ࡣ

������10�·����ൺ��˰�����������ӣ��ֻ���ѹ�ϴ��ѹ�����۸�11�·��ϲֵ���ע��ʹ��1401��Լ�ĸ���ˮ��ò����������ּ۲�Ļظ�ʹ��11�·ݽ��۵ĵ���˳�����¡����⣬̩����ˮӰ���ϲ�������ֲ��ȵ����ضԽ��۹������ࣻ������������Ү����̨�춨��2014�����ά�ֽϿ��ɵ���������Ҳ���г����������������Ӷ��ٳ���12�·ݽ��۵ķ�����

����1.2 2013����Ȼ����ҵ������عˣ���������

����1.2.1 �������棺�����������Ȼ���������������й�������

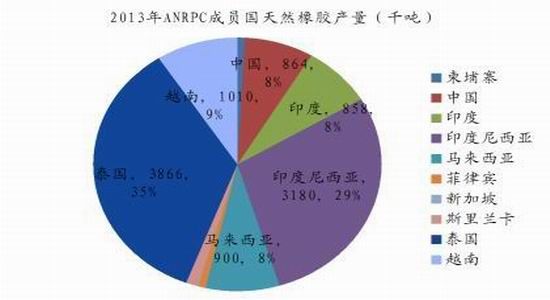

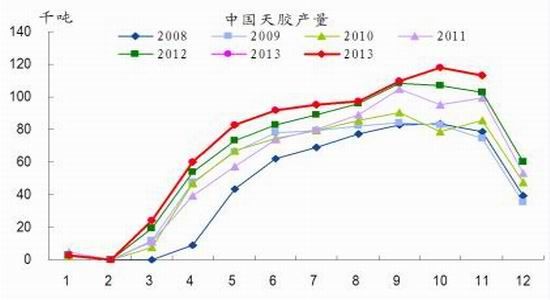

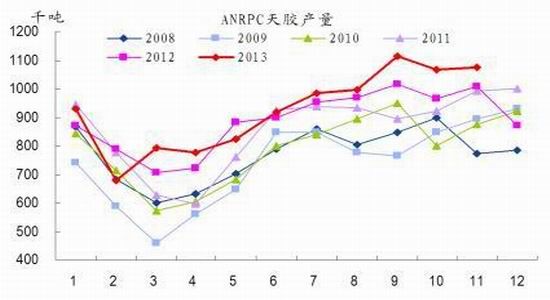

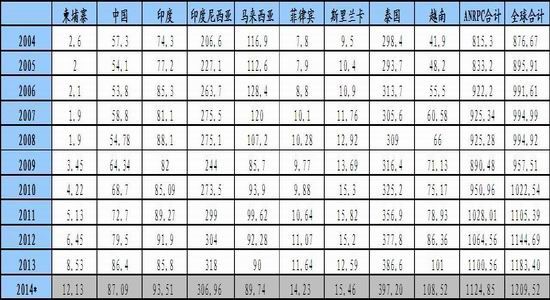

����2013�꣬�����������Ȼ����������������ֻ��ӡ�Ⱥ�˹��������������ANRPC 2013��11�±�����ʾ��2013��ANRPC���г�Ա������Ȼ����������ԼΪ1103.1��֣�ͬ������Ϊ3.6%������̩����ӡ����������Ȼ��ǰ������Ȼ����������2013������ֱ�Ϊ386.6��ֺ�318��֣���������Ȼ��������������������λ��Խ�ϣ�Խ��2013�����Ϊ101��֣����������ǽ�Ϊ90��֡��й�λ�ڵ��壬���86.4��֣�ͬ������8.7%��ӡ��λ�ڵ��������85.8��֣�ͬ�ȼ���6.6%��˹������λ�ڵ��ߣ����12.6��֣�ͬ�Ƚ�����17.2%�����ɱ�λ�ڵڰˣ����11.6��֣�ͬ������4.5%������կλ�ڵ��ߣ����8.5��֣�ͬ������32.2%��

����ͼ2 ANRPC��Ա��2013����Ȼ����

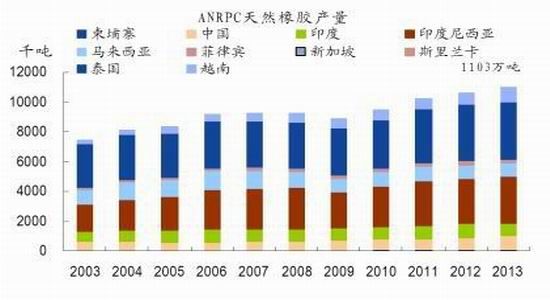

����ͼ3 ANRPC������Ȼ����

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

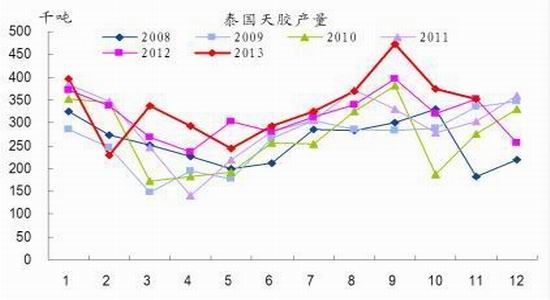

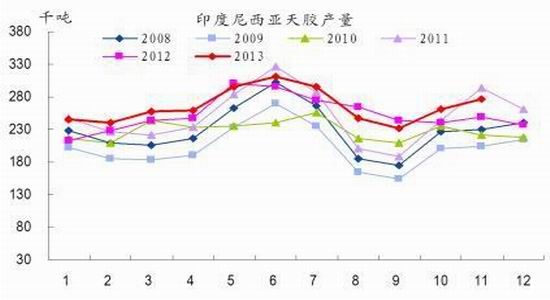

����2013��̩���²��������ϴ������������·�ͬ�ȼ��٣���9�²����������ԣ�ӡ��Ҳ��δ����ÿ���²����������������Ǹ����·ݲ������ִ���»���Խ�����й����²���������ʵ���Ȳ�ͬ��������������˵��ANRPC��Ա����Ȼ�����Ȳ�������

����ͼ4 ̩����Ȼ����

����ͼ5 ӡ����������Ȼ����

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

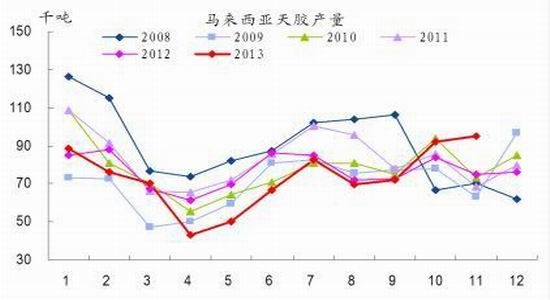

����ͼ6 ����������Ȼ����

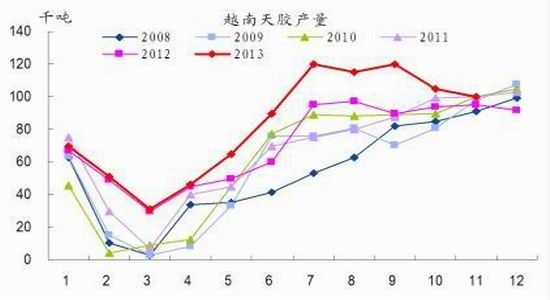

����ͼ7 Խ����Ȼ����

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

����ͼ8 �й���Ȼ����

����ͼ9 ANRPC��Ȼ����

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

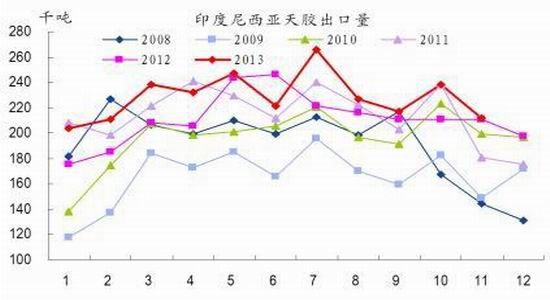

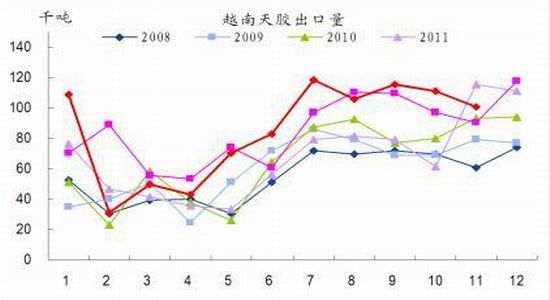

������2013���������������ƣ�̩����Ȼ������������Ϊ���ԣ������������Ϊ340.2��֣�ͬ������9%��ӡ�������dz����Ƴ���271.9��֣�ͬ������7.41%���������dz���ͬ�ȼ���2.55%��Ϊ131��֣�Խ�ϳ�����Ϊ103.5��֣�ͬ��������1.15%��

����ͼ10 ̩����Ȼ������

����ͼ11 ӡ����������Ȼ������

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

����ͼ12 ����������Ȼ������

����ͼ13 Խ����Ȼ������

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

����1.2.2 �����棺ȫ��������ҵ����ĸ������������ʹ���콺�����������ֱ���������

�����й������������ٽ��ȣ����ͻ���������Ȼͬ�������ϴ�����ȥ������ϵͣ����������Ȼѷ��ǰ���꣬���Զ��������������ޣ���̥��ҵ���ܼ���Ͷ�ţ������Ȳ�������������Ҳ�Ȳ���������������̥����ڹ�����̥��Ȼ����ֵ�ϵͣ��ҹ���̥���ڲ�Ʒ�۸�Ƚ��ڲ�Ʒ�۸�ͺܶࣻ���ڽ��۵ij����µ�����̥��ҵë�����ձ������������������������ָ���Ϊ��������ŷ����������Ȼ����ή�����У�����������˵ȫ��������ҵ����ĸ������������ʹ���콺�����������ֱ��������㡣

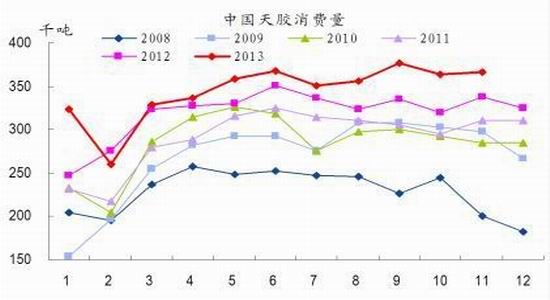

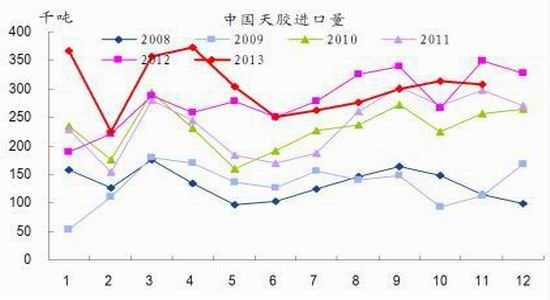

��������̥��ҵ�²���Ͷ�ŵ�Ӱ�죬�й�2013����Ȼ��������������Ȼ�ϴ��й��Ľ���������ǰ�ߺ�͵�״����������Ϊ��Ҫ����2013��1�·������������ڴ�������֧�ϰ��������·ݵĽ���������10�·��������������ٶȴ����¶Ƚ�����Ҳ�ٴ����ӡ�����ANRPC�����ݣ�Ԥ���й�2013��������Ȼ��415��֣�ͬ������Ϊ8.2%��Ԥ���й�2013�������Ȼ��366.1��֣�ͬ������Ϊ8.7%�����й��������������������2013��1-10�£��ҹ�������Ȼ��185.9��֣�ͬ������6.24%�����ڸ�����126.7��֣�ͬ������21.38%����Ȼ��ϸ�����У���Ƭ������21.4��֣�ͬ������38.72%���꽺����137.9��֣�ͬ������3.99%��

����ͼ14 �й���Ȼ��������

����ͼ15 �й���Ȼ��(������)������

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

����ͼ16 �й���Ȼ������

����ͼ17 �й����Ͻ�������

����������Դ���й��������𡢹�̩�����ڻ���ҵ�����о���

����ͼ18 �й���Ƭ��������

����ͼ19 �й��꽺������

����������Դ���й��������𡢹�̩�����ڻ���ҵ�����о���

�����й�����������ά��10%���ϵ����������г��ó���������������Ȼ�������ó����������Ѷ˺��������ˡ�2013��1-11�£��й���������Ϊ1998.8������ͬ������14.31%���й���������Ϊ1985.9������ͬ������13.52%���й����ó�����Ϊ1630.2������ͬ������15.77%�����ó�����Ϊ1615.11������ͬ������15.11%���й����ó�����Ϊ368.6������ͬ������8.29%�����ó�����Ϊ381.0������ͬ������7.08%��

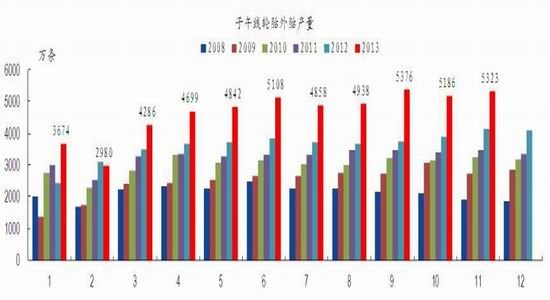

����ͼ20 �й���������

����ͼ21 �й���������

����������Դ��Wind����̩�����ڻ���ҵ�����о���

����ͼ22 �й����ó�����

����ͼ23 �й����ó�����

����������Դ��Wind����̩�����ڻ���ҵ�����о���

����ͼ24 �й����ó�����

����ͼ25 �й����ó�����

����������Դ��Wind����̩�����ڻ���ҵ�����о���

����2013�����ͻ�������������ƵƵ����20%���ϵ���������������ȥ������������£�����ǰ�������ͻ����IJ�������������Ƿ���2013�����ͻ���������������ǰ������е�ˮƽ���ָ����Ƿ�ѡ�2013��1�£��ҹ����ͻ�������Ϊ1.73������ͬ������48%������Ϊ1.51������ͬ������27.5%��10�²���Ϊ1.28������ͬ������20%������Ϊ1.28������ͬ������20.0%��

����ͼ26 �й����ͻ�������

����ͼ27 �й����ͻ�������

����������Դ��Wind����̩�����ڻ���ҵ�����о���

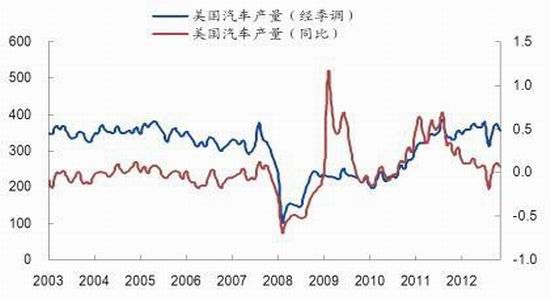

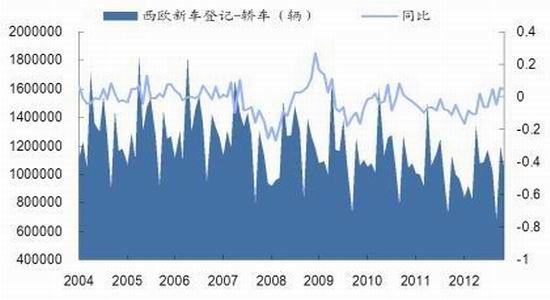

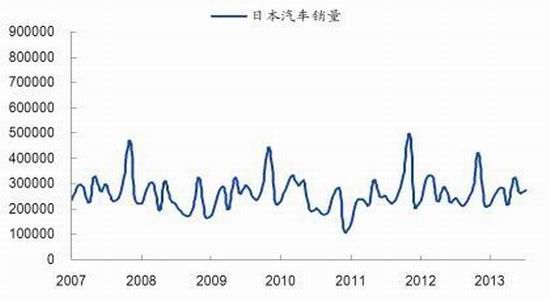

����2013�꣬�������������ָ���Ϊ��������ŷ��������������Ȼ����ή�����У�����������˵����������ҵ�Ļָ������������ʹ���콺�����������ֱ��������㡣2013��1-10�£��������������ۼƲ���Ϊ359������ͬ������5.44%����������Ϊ449.3������ͬ������6.61%��2013��1-10�£���ŷ�³��Ǽ�Ϊ1038������ͬ�ȼ���3.15%��2013��1-11�£��ձ���������Ϊ300.8������ͬ�ȼ���5.28%��

����ͼ28 ������������

����ͼ29 ������������

����������Դ����������̩�����ڻ���ҵ�����о���

����ͼ30 ��ŷ�³��Ǽ���

����ͼ31 �ձ���������

����������Դ����������̩�����ڻ���ҵ�����о���

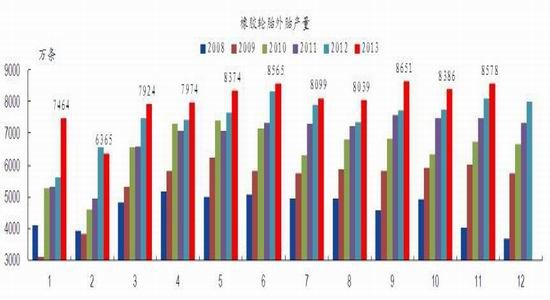

����2013�꣬�й���̥����ά�ֽ������٣�����̥������������̥���绯����ߡ�2013��1-11�£��ҹ�����̥��̥�ۼƲ���Ϊ8.8��������ȥ��ͬ������ 7.9%��������̥�ۼƲ���Ϊ5.13������ͬ������30%��

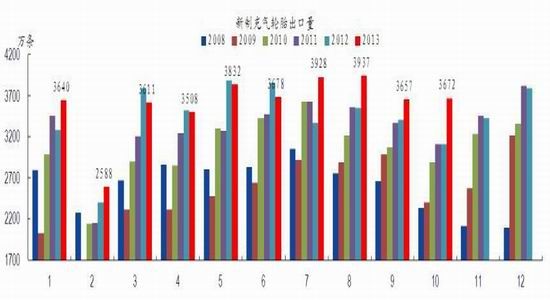

����ͼ32 ����̥��̥����

����������Դ��Wind����̩�����ڻ���ҵ�����о���

����ͼ33 ����̥��̥����

����������Դ��Wind����̩�����ڻ���ҵ�����о���

����2013�����Ƴ�����̥�������������������������3-6�·ݳ���ͬ��ή��������7�·ݿ�ʼͬ�������ٶȼӴ�2013��1-10�£��ҹ����Ƴ�����̥������Ϊ3.6������ͬ������5.5%��

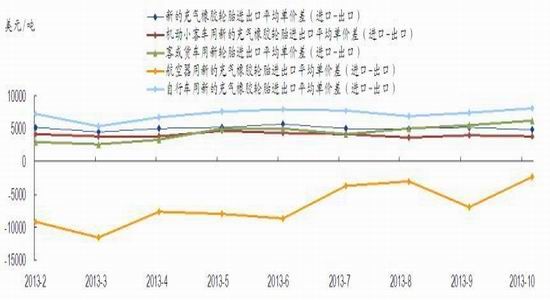

������Ȼ�ҹ���̥������ͬ�����ٽϴ����ҹ���̥����ֵ�ϵͣ��������̥�ĵ�λ���ڼ۸���ڵ�λ���ڼ۸����������õij�������̥��λ���ڼ۸���ڽ��ڼ۸�

����ͼ34 ���Ƴ�����̥������

����������Դ��Wind����̩�����ڻ���ҵ�����о���

����ͼ35 ��ͬ����̥������ƽ�����۲�

����������Դ��Wind����̩�����ڻ���ҵ�����о���

�������ڽ��۳����µ���2013���ý���ҵ�ձ�ë����ˮƽ��ߣ��������ͬ������ҵ�������һ����ࡣ

������1 �ý���ҵë����(%)

����������Դ����������̩�����ڻ���ҵ�����о���

����1.2.3 �������������ս�����۸�ƫ�ߣ���ʹ�Ϻ��ڻ����������ڿ�����ߣ�������ά���ڸ�λ������������ȥ����١�

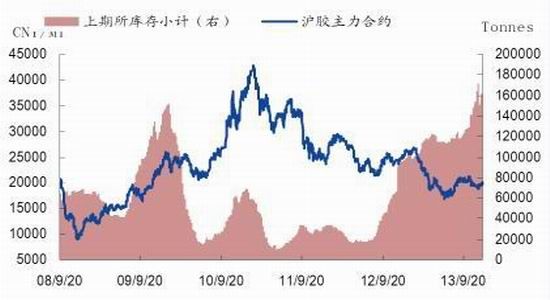

�������ڹ����ս��������۸�ƫ�ߣ�ʹ��2013�꽻�������ڿ��һֱ�Ӹ߲��¡�2013��1����10�·ݶ��������������Ĵ��ڣ�ʹ��ȫ�齺����Ƭ�����������������ֿ⣬2013��ܳ�һ��ʱ������������ֿ��е����ά����10������ϵļ���Ϊ�˸��õķ��ӽ�����ͨ�ڻ����ֻ��Ĺ��ܣ��Ϻ��ڻ�������2013�����佻�����3�Σ�Ŀǰ�ܽ�������Ѵ�28.7��֡�

����2013���ϰ��껦���۸�ĸ���ˮҲ���������ս������Ļ��ᣬ��������ٶ����ӡ��ձ������١�

����ͼ36 �Ϻ��ڻ����������С��

����ͼ37 TOCOM���

����������Դ����������̩�����ڻ���ҵ�����о���

������2 �Ϻ��ڻ������������������(��)

����������Դ���Ϻ��ڻ�����������̩�����ڻ���ҵ�����о���

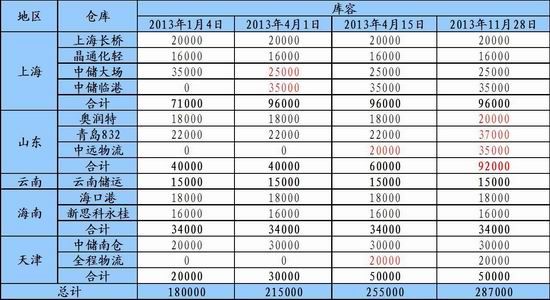

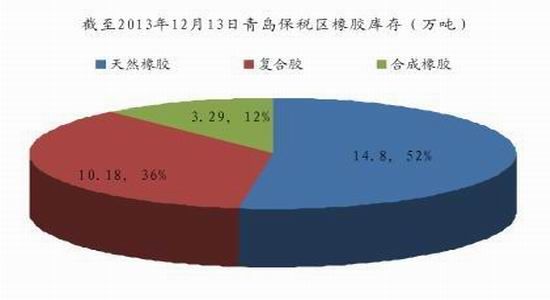

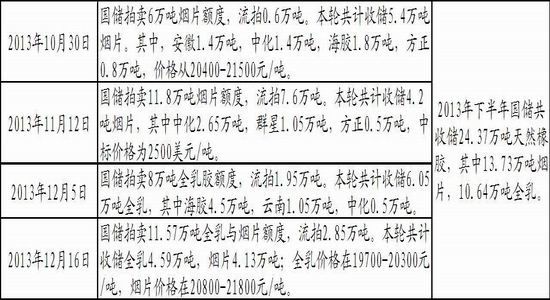

����1�·������������ڵĴ����ֻ��������뱣˰�����������ϰ����ȥ������ڣ�����3-5�·ݵ�ȥ��沢δ���ж����ȴ�������������д�����ó�����ʣ������ൺ��˰�����������п�ʼ�½����������°��겹���ٶȻ���������12��13�գ��ൺ��˰������ܼ�28.27��֣��������31.29��ּ�����3.02��֣�������Ȼ��Ϊ14.8��֣����������2.89��֣�������10.18��֣����������2.65��֣��ϳ���3.29��֣����������1.32��֡�

����ͼ38 �ൺ��˰�����

����ͼ39 �ൺ��˰��������

����������Դ���й�����Ϣó��������̩�����ڻ���ҵ�����о���

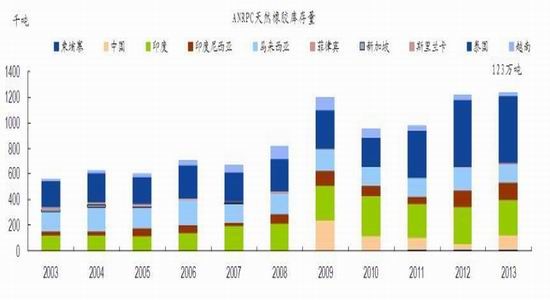

����2013�궫������Ҫ��������ת���������ӣ�˵���������Ȼ�������������������в�ͬ������̩���߿����Ȼ���ԡ���ANRPC���ƣ�2013��ANRPC�Ŀ�潫�ﵽ123��֣���ȥ��С������2��֣�����̩����潫�ﵽ52.5��֣�ӡ��ﵽ13.8��֣��������Ǵﵽ14��֡�

����ͼ40 ANRPC��Ȼ�����������

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

����1.2.4 ����2013���°���Ϊ�г�������ȷ����

�������г��㷺Ԥ��2013����Ȼ��������Ĵ��£������°���Ϊ�г��������IJ�ȷ���ԡ���ʹ��Ϊ�ϰ��곬��ʹ�ü۸����°�����ַ������������մ����г����巴���Ľ�������ȶ������˽ϴ��Ŷ��������Ŷ�������10�·ݣ�10�·��մ�����Ƶ������۸�ʱ���������21000�Ϸ����������ڽ����������Ļ��ᣬ��ʹ��ҵ����ǰ�������⣬֧�˲���12�·ݺ�����1�·ݵIJ�����������3��ͼ41��2013���°�������մ���۸����Ƶ��������ʵ�����Ƿ��ֹ����մ���������Ӧ�����������顣

������3 2013���°�������մ���Ȼ�����

����������Դ�����ݹ������ϻ�ࡢ��̩�����ڻ���ҵ�����о���

����ͼ41 �����մ�ȷ��ʱ����۸����ƵĹ�ϵ

����������Դ�����״�ʦ����̩�����ڻ���ҵ�����о���

����1.3 ��Ȼ������г����ֻعˣ�

����1.3.1 ��Ҫ���ֱ��ֻعˣ��ֽ������������20%������Ԫ��ֵ��Ӱ�죬�ս��۸����С���������֣��콺����С�ںϳ���

����2013�꣬�����۸��µ����ӱ�4�п���������ָ����ȵ����ﵽ25%����ϴ���ֻ�Ʒ�ֵ�����������Ԫ��ֵ��Ӱ�죬�ս��۸���ֽ�Ϊ��ͦ�����������н�������С�ģ���Ϊ7.83%���ϳ��۸��������������Ȼ������˳���۸���������ȵ����ﵽ��31%��

������4 ��Ҫ����2013���ۼ��ǵ����Ƚ�

����������Դ���Ļ��ƾ����й�����Ϣó��������̩�����ڻ���ҵ�����о���

����1.3.2 ����г����ֻع�

����2013�꣬���������ҵƷ���������25%���ɱ�5������2013��ȡ�����Ƿ��Ĺ�ҵƷ���࣬��ԭ�͡��������״���������Դ�����ࣻ������ҵƷ�����������������Ʒ�ֶ����Գ��ֲ�ͬ������ȫ��Ȼ����ʵ����µ�̬�ơ�

������5 ��Ҫ��ҵƷ2013���ۼ��ǵ����Ƚ�

����������Դ���Ļ��ƾ�����̩�����ڻ���ҵ�����о���

����1.3.3 �ʽ�ֲ����

����2013���Ϻ��ڻ�������ǰ20���ֲִ�ʱ������־��ճֲ֣��Ҿ��ճֲֽ��أ���5�µ��ճֲּ���ʱ�����۸������һ��������10������Ѯ���ž��ճֲֵĴ�����Ӽ۸��ٶ��´죬��11�µ��ճֲֵļ�С�ְ�����һ��С����������2013��12��13�գ��������ֲ�ǰ20����ͷ�ֲ�68090�֣���ͷ�ֲ�86944�֣����ճֲ�Լ1.9���֡�

����ͼ42 �Ϻ��ڻ���������Ȼ���ڻ��ֲ�ǰ20�����ֲ����

����������Դ���Ϻ��ڻ�����������̩�����ڻ���ҵ�����о���

����2. 2014��չ��

����2.1 ȫ����Ȼ����չ������Ӧ����ʣ������ӯ���2013����խ

�������ڶ�2014����Ȼ�Ĺ���չ�����ݾ��������ǵĹ���ģ�͵ó���ģ���е�ԭ�в����Ѹ���2013���ʵ�����������������

��������Ԥ�ƣ�2014��ȫ����Ȼ��Ӧ������ʣ��������ӯ���2013����խ��2014��Ĺ���ƽ���2013��ƫ����

����2.1.1 ȫ����Ȼ����չ����2014�������������������ԼΪ2.37%

��������ANRPC 2013��11�±�����ʾ��Ԥ�Ƹ���Ա��2013����Ȼ��������2.21%��1100.56��֣������ǹ���ȫ����Ȼ������Ϊ1183.4��֡�

�������������ԭ�����Ǹ���2003-2013��ANRPC����Ա������������ֲ�����������ֲ��������ֵ�λ���������2013���콺���������˹��㣺Ԥ��2013��ANRPC�콺����ԼΪ1124.85��֣�ȫ�����ԼΪ1209.52��֡����ж�����С���IJ�����������ά����λ�����ϵ�������Ԥ�Ƽ���կ2014����Ȼ����Ϊ12.13��֣�ͬ������42.21%�����ɱ�����Ϊ14.23��֣�ͬ������22.26%��˹����������Ϊ15.46��֣�ͬ������22.83%����ͳ����п��ܽ�̩�����������������ӡ�������Ǻ��������ǵIJ�����������ή����Ԥ��̩��2014��������Ȼ��397.2��֣�ͬ������2.74%��ӡ������������206.96��֣�ͬ�ȼ���3.47%��������������89.74��֣�ͬ�ȼ���0.29%��Խ�ϡ�ӡ�ȵ���Ȼ��������ά���������������й��IJ�����������С��

������6 ȫ����Ȼ������ʷ������Ԥ��ֵ(���)

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

����ͼ43 ANRPC��Ȼ�������

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

����2.1.2 ȫ����Ȼ������չ������������������������ʱ��

������OICA�IJ���ȫͳ�ƣ�����Ԥ��2013��ȫ������������ԼΪ8541��������ȥ������1.56%��

������7 ������������

| ȫ����������(��) | ȫ�������������� | |

| 2002 | 58,994,318 | |

| 2003 | 60,663,225 | 2.83% |

| 2004 | 64,496,220 | 6.32% |

| 2005 | 66,482,439 | 3.08% |

| 2006 | 69,222,975 | 4.12% |

| 2007 | 73,266,061 | 5.84% |

| 2008 | 70,520,493 | -3.75% |

| 2009 | 61,791,868 | -12.38% |

| 2010 | 77,703,987 | 25.75% |

| 2011 | 80,045,075 | 3.01% |

| 2012 | 84,100,167 | 5.07% |

| 2013* | 85,415,268 | 1.56% |

����ע�⣺2013������ݲ�δ��ȫͳ�Ƴ�����2013��Ҳ�ǹ������ݡ�

��������Ԥ��2014������������������ά����1.5%-3%֮�䣬�ɴ˶���Ȼ�������������˹��㣬������8��ʾ��

������8 2014������Ȼ������������ֵ

| Ԥ��2014��ȫ�������������� | ȫ����������(����) | ��Ȼ��������(���) |

| 0.68% | 8600 | 1165.75 |

| 1.86% | 8700 | 1179.31 |

| 3.03% | 8800 | 1192.87 |

| 4.20% | 8900 | 1206.42 |

| 5.37% | 9000 | 1219.98 |

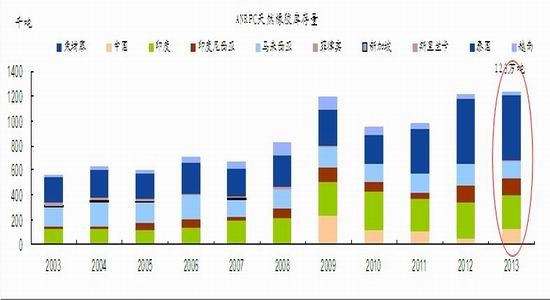

����2.1.3 ȫ����Ȼ���չ������ĩ���С������

����Ԥ��2013��ANRPC��Ȼ�������С�����ǡ���2013��ף�ANRPC����Ȼ������Ϊ123��֣���ȥ��ͬ������1.5%�����У�̩�������ܴﵽ52.5��֣�ͬ������1.7%��ӡ�������ǿ����ܴﵽ13.82��֣�ͬ������4.3%��ӡ�ȿ����ܴﵽ27.8��֣�ͬ�ȼ���4.1%���������ǿ����ܴﵽ14��֣�ͬ�ȼ���17.3%���й����(�����������̺����ο��)���ܴﵽ11��֣�ͬ������175%��Խ�Ͽ����ܴﵽ2.19��֣�ͬ�ȼ���47.7%������կ���Ϊ0.97��֣�ͬ�ȼ���15.7%��˹���������Ϊ0.88��֣�ͬ�ȼ���13.7%��

����ͼ44 ANRPC��Ȼ�����

����������Դ��ANRPC����̩�����ڻ���ҵ�����о���

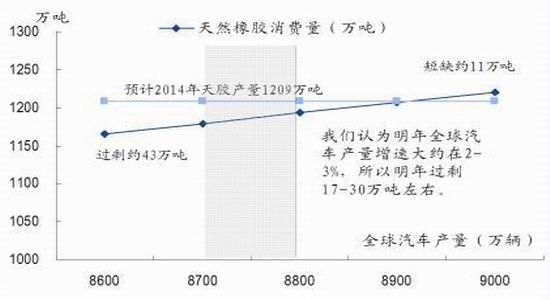

����2.1.4 ȫ����Ȼ����ƽ��չ������Ӧ����ʣ������ӯ���2013����խ

�����ۺϿ�������ȫ����Ȼ��Ӧ����������Ԥ�ƣ�2014��ȫ����Ȼ��Ӧ����ʣ��������ӯ���2013����խ�����ȫ��������ҵ��ŷ�������յ������³��ֳ�Ԥ�ڻָ�����Ȼ���������ܻ�����Щ��ȱ������Ԥ��2014��ȫ��������������ʻᴦ��8700-8800������ˮƽ���������������ٴ�Լ��2-3%�������������Ȼ��������ܹ�ʣ17-30��֣����2014�����������ﵽ9000�����ĸ�ˮƽ(������Ϊ5.37%)����ô��Ȼ����ȱԼ11��֡�������˵��2014��Ĺ���ƽ���2013��ƫ����

����ͼ45 2014��ȫ����Ȼ�����ϵ

����������Դ����̩�����ڻ���ҵ�����о���

����2.2 �й���Ȼ����չ����С�������������Ȳ���������������������Ӵ��������

����2.2.1 �й���Ȼ��Ӧչ����2013��С������

����ANRPC��������ʾ2013���й�����Ϊ687000���꣬����Ԥ��2014���й��ĸ������ܴﵽ711100���꣬��2013������3.5%�����ڵ������Ĺ���������ƫ���أ���Ϊ2014���й��ĵ�����������1225ǧ��/�������ҡ���Ҫ��Ϊ���������ӣ�����Ԥ��2013���й�����Ȼ����Ҳ���������ӣ����ܴﵽ87.09��֣���2013��С������0.80%��

����2.2.2 �й���Ȼ������չ���������Ȳ�����

���������й���̥��ҵ�ѽ������Ͷ���ڣ����ڲ���ƽ�����������Ƚ��ȶ���ά����6-8%֮�䡣��Ŀǰ���е�������������2013���й�����̥�������ܴ�9.7����������2014���й���̥����������ά����7%-8%֮�䣻���ڴˣ���������2014���й���Ȼ�����������10��ʾ��2014���й�����Ȼ�����������������446-450���֮�䡣

������9 �й���̥�������й���Ȼ�����������

| �й���̥����(����) | �й���̥���������� | �й��콺������(���) | ��λ��̥�콺������(ǧ��/��) | |

| 2005 | 3.0894 | 154 | 4.98 | |

| 2006 | 4.2942 | 39.00% | 223 | 5.19 |

| 2007 | 5.2694 | 22.71% | 275 | 5.22 |

| 2008 | 5.5095 | 4.56% | 274 | 4.97 |

| 2009 | 6.5145 | 18.24% | 304 | 4.67 |

| 2010 | 7.7982 | 19.71% | 342 | 4.39 |

| 2011 | 8.2669 | 6.01% | 360.2 | 4.36 |

| 2012 | 8.9936 | 8.79% | 383.4 | 4.26 |

| 2013* | 9.7066 | 7.93% | 415 | 4.28 |

| ������ƽ��ֵ | 7.58% | 4.30 | ||

| 2014* | Ԥ��2014���й���̥������������7%-8% | |||

����������Դ��Wind��ANRPC����̩�����ڻ���ҵ�����о���

������10 2014���й���Ȼ������������ֵ

| Ԥ��2014���й���̥���������� | 6% | 7% | 7.5% | 8% | 9% |

| Ԥ��2014����̥����(����) | 10.29 | 10.39 | 10.43 | 10.48 | 10.58 |

| Ԥ��2014���콺������(���) | 442.28 | 446.45 | 448.53 | 450.62 | 454.79 |

����������Դ����̩�����ڻ���ҵ�����о���

����2.2.3 �й���Ȼ����ƽ��չ����������������ָ���������ô2014����ĩ��滹���ܼ����������

����ANRPC�ı�������ʾ���й���Ȼ������ݽ��������������н�ũ�ͼӹ����Ŀ�棬�����������ݵĻ������������ൺ��˰������Ȼ���Ͻ���桢�Ϻ��ڻ��������Ŀ��õ������11��ʾ�Ŀ�����ݡ�����2013������ǿ��������ó�����ʣ�����ȵ���������������2012�ꡣԤ��2013����ܽ�����Ϊ366.1��֣�ͬ������8.7%�����DZ��ع���2014��Ľ���������Ϊ8.5%����2014�����Ȼ���������ܴﵽ397.2��֡��������Ƕ��й��������ݵĹ��ƣ���������2014���й�����Ȼ����ƽ������11��ʾ��

������11 2014���й���Ȼ����ƽ���

| ��� | �ڳ���� | ���� | ������ | �ܹ�Ӧ | ������ | ������ | ������ | ������� | ��ĩ��� |

| 2009 | 64.34 | 261.4 | 325.74 | 323 | 0.3 | 323.3 | 56.6 | ||

| 2010 | 56.6 | 68.7 | 276.3 | 345 | 342 | 2.53 | 344.53 | -14.27 | 42.8 |

| 2011 | 42.8 | 72.7 | 284.8 | 357.5 | 360.2 | 0.94 | 361.14 | -3.49 | 35.67 |

| 2012 | 35.67 | 79.5 | 336.8 | 416.3 | 383.4 | 1.4 | 384.8 | -21 | 46.17 |

| 2013 | 46.17 | 86.4 | 366.1 | 452.5 | 415 | 1.52 | 416.52 | -29.6 | 52.55 |

| 2014* | 52.55 | 87.09 | 397.2 | 484.3 | 448 | 1.5 | 449.5 | 87.4 |

����ע�⣺��������ָ���깩��ӯ����û�й������ǵġ���ĩ��桱ͳ�ƿھ��е���ֵ��

����������Դ���Ϻ��ڻ���������ANRPC��Wind���й���ó����Ϣ������̩�����ڻ���ҵ�����о���

����2.3 ����2014��۸��ע��

����2.3.1 �й��������ͣ�Ͷ�����ٽ��������������ٷŻ�

����2013���й������ĸ���ĸ�����2014����ܴ��ģ��ʽʵʩ�����Ǿ��ö��г�Ӱ���������ƽ������г�������ֱ�ӵ�Ӱ������ʹ����ҵ��Ӫ�ɱ�������Ͷ�����ٽ��Ż����Ӷ�����������ٷŻ������������������������ڿ��ܻ���Ʒ��ز���ĭ��

�����ӹ���Ŀǰ�����ʽṹ��������������Զ�����г����ʣ�������Ʒ��ʼ�ﵽ���л��ڴ���������Ҫ������ȴ�����л��ڴ�����ʵ�15�������һ����Ʒ�����л��ڴ��֮���γɾ�����������Ļ��һ���ʼ�����г��������ʸĸ2013��12��8�գ����й�����ͬҵ�浥�������а취���������ƽ������г���������12��13�գ�����ʮ�����з���340��Ԫ��ͬҵ�浥������1������6���£����������ձ����ͬ�����м������ʡ��������ǿ�����Ŀǰ�ܹ��Ƶ������ձ�����г����ʣ����ƽ������г�������ζ��������������ֱ��������ҵ�����ʳɱ����Ӷ���һ����ѹͶ�����٣�ѹ������

����ͼ46 �����������л��ڴ������

����ͼ47 ���һ����봢�����ģ�仯

����������Դ��������Wind����̩�����ڻ���ҵ�����о���

������12 2013���й����з��д��ͬҵ�浥���

����������Դ��Wind����̩�����ڻ���ҵ�����о���

����ͼ48 �й������̶��ʲ�Ͷ����ɶ��ۼ�ֵ

����ͼ49 �й�GDP֧����

����������Դ��Wind����̩�����ڻ���ҵ�����о���

����2.3.2 ŷ�����ø��ղ��ֿ������й����ڻ��������������й������еı��ؽ�С�����й�������ʵ������

����2014��ŷ���ý��ӵȻָ���ŷԪ��PMI��������á������������Ҳ����ת������ҵPMI������ʧҵ���½���Ŀǰ��ͨ�͵ĵ��ǡ�������Ϊ��ŷ�����õĻָ����ܻ�ʹ���������ţ��Ӷ����ܴ����й���ŷ�����ڡ�Ȼ�������ǵ��Ծ��������й�GDP���ɱ����н�С����ô�й�����Ͷ�������»��IJ������ɳ��ڵ��������������ŷ�����õĻָ����й�������ʵ���������������ܴ����ʽ�����ӡ�

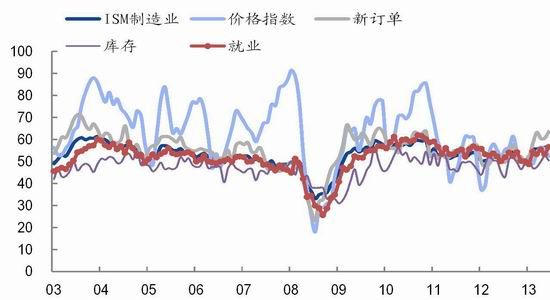

����ͼ50 ŷԪ������Ҫ��Ա������ҵPMI

����ͼ51 ����ISM����ҵPMI

����������Դ����������̩�����ڻ���ҵ�����о���

����ͼ52 ������ũ��ҵ������ʧҵ��

����ͼ53 �����������������ָ��

����������Դ����������̩�����ڻ���ҵ�����о���

����2.3.3 ���Ҳ��棺�����ǽ����û����г�

��������Ԥ��2014���й����л������߷��治���д�������ʱ����ܻ�ͨ�������г�������������ԡ���2.3.1���֣������Ѿ�������2014���й����ý������������������������ͣ���ŷ�����ø��յ�����»����ܳ����ʽ����ӡ�������������£���Ϣ�����ʣ����һ���Ӿ��ʽ���������ϢҲ�����ʣ����ʵ�徭�ô��������ѹ�������Դ���ʵ�����ǻ�������ά�ֲ�����ͨ�������г���������������ԣ��ƽ������г�����

���������������õĺ�ת���������Ѿ���ʼ�������������ɡ�2013��12��18�����䲮�Ͽ������˴�2014��1��1����ÿ��������100�ڵĹ�ծ��ģ����ÿ���¹�ծ750����Ԫ��������ծ��MBS��2014��Ԥ������������8����Ϣ���飬�����ũʧҵ�������Ȳ����в���ͨ�Ͳ�δ������������ô�������ܲ�ȡ��Ϊ�º͵������������ɵķ�ʽ����ÿ����Ϣ������������100����Ԫ�Ĺ�ծ��ģ����ô������2014������ܹ��˳��������ɡ�������Ϊ�������������������ɻή����Ʒ�۸�Ľ������ԣ���������Ʒ�۸������������ɵ�ǰ�����ڳ�����������������Ч���գ�����Ϊ�������ɵĻ������ߺ�Ӱ�쾭�����٣���ô��Ʒ�۸��е���Ʒ����ȴ�ھ��ø����еõ���ǿ���ܵ�˵����������Ϊ����������ֱ���˳��������ɶ�����Ʒ�۸��Ӱ������Ǵ��ƽ�֣����ܲ���Լ۸������Ե�Ӱ�졣

����������ԣ����Ǿ���2014�꣬�������й����л��������������۸����ڲ���������ĸ��ӳ̶��ж�������е�����̬�ȸ�����ǽ����û����г���

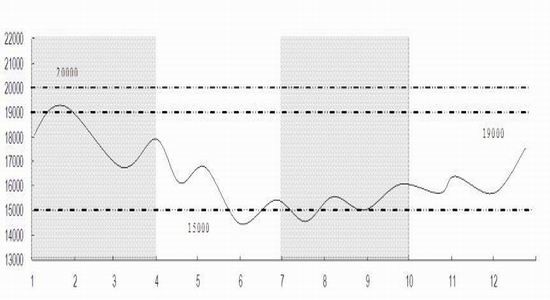

����3. ������Ͷ�ʽ��飺2014�껦���ڻ��۸��ϰ��괴�µͣ�ȫ����L��

�����Ӻ����������2014��ȫ���������Ӧ�������˳����ɣ�ŷ�����ø��գ��й��������ͣ����Զ�����Ʒ������������˵���ٽ��ȡ�

����������������������Ԥ����Ȼ��2014�깩��ӯ����٣�ȫ���ʣ��17-30��֡�Ȼ�������ڽ���Ӱ������ü����������Ŀǰ�й����ֻ����̫�ߣ���12�·ݵķ����dz�����Ŀǰ�ĸ߿�����Ҳ��Ӱ��1�·ݵķ����������жϣ�2014��1�µķ����߶ȿ��ܴﲻ��12�·ݵĸ߶ȡ����ڶԸ߿��Ŀ��ǣ�������Ϊ������2-6�·ݻ�����µ���2��3�·ݵļ۸����Ļ����1�·ݣ�4��5�·ݵļ۸����Ļ����2��3�·ݣ�5��6�·ݼ۸�ᵽ�����ڵ͵㣬�����۸���µ�3000��ֱ������15000Ԫ/�֡�������Ϊ��һ�ֵ�ȥ������5��6�·ݽ���β�������ۻ��ڴ�ʱ����ڵײ���������ʼ�����������ڶ�2014���й��������͵Ŀ��ǣ�������Ϊ�����ĸ߶����ޣ�����������19000Ԫ/��

���������ϣ����ǽ����ϰ���ά�ֿ�ͷ˼·����5��6�·ݿյ��볡���°���ά�����ԡ�

����ͼ54 2014�꽺��չ��

����������Դ����̩�����ڻ���ҵ�����о���

������̩�����ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���