��̩��������ʣһ�� ԭ������������

����--2014��ԭ���ڻ�����չ����Ͷ�ʲ���

�������浼����

�������ǵĹ۵㣺2014����ȫ���Ȳ�������ǰ���£�ԭ��������ӯ�࣬ԭ�ͼ۸�������С�����ơ�

�������ǵ�����2014��ȫ���г���Ӧѹ�������ӣ���Ϊԭ�ͼ۸����Ҫѹ����2014�����ȫ��ԭ��Ӧ���������ӹ���330��Ͱ/�գ���������100��Ͱ/�յ��������°��꿪ʼ�����г�����ôȫ�����Ч��Ӧ����Ϊ140��Ͱ/�ա�2014��ȫ��ԭ���г������Ȳ�����������2014��ף�ȫ��ԭ�����ѽ�����120��Ͱ/�ա�ԭ���г���2008��ĵ͵����Ȼ�������2011�꿪ʼ�ͽ����˿�����֣�2014��ø�ֽ����������µĹ������£�2014��ԭ�͵�����λ���������ơ�

����Ͷ�ʽ��飺����ͳ�ƹ��ɣ�50��Ͱ/�յĹ��������ԭ�ͼ۸����ǻ��µ�10��Ԫ��2014��ԭ���г�����ӯ��56��Ͱ��Brent�������ཫ�½���100��Ԫ/Ͱ��������Ϊ93-116��Ԫ/Ͱ��WTI�������ཫ������90��Ԫ/Ͱ��������Ϊ83-106��Ԫ/Ͱ��2014����û��ͻ����Ե�����¼����Ŷ��£�ԭ���г��Խ����ݼ����Թ��ɲ�����ÿ��7-9�·ݼ۸ﵽһ��ķ�ֵ��12-1�¼�����һ����ֵ������ʱ�����Ե�������Ϊ����

����1. 2013��ԭ���г�����ع�

����1.1 Brentԭ�����ƻع�

����ͼ1 2013��Brentԭ���ڻ����º�Լ����ͼ

����������Դ����������̩�����ڻ���ҵ�����о���

����Brent�г�2013��������2011�꿪ʼ�Ŀ��������顣�������Ĵ����£�Brent�ͼ۵��������乩����������ء�2013��Brent�ͼ�������������Ρ�

������һ�Σ��������2����Ѯ�����ǽΡ���ͳȡů�͵�����������Brent�۸�С�����ǵ���Ҫԭ�˽Σ�ȫ����Ҫ��������ҵ���ݷ�ů�����ﵽ��2009��8��������������������������г���δ��ԭ��������ʢ��Ԥ�ڡ�ͬʱ��ŷ�����֯��12�¹�Ӧ��һ���λ��1�·ݲ����ٶ��»���ȫ���г���Ӧ������ԣ��

�����ڶ��Σ�2����Ѯ��4����Ѯ���µ����顣��������������Ǹý�ԭ�ͼ۸�����������Ҫԭ�����ڼ�ȫ������ԭ�����ѹ�������ʯ����������ʷ��λ��2�·���������ͬ�����ˮƽ��3�·���������1997�������ĵڶ���ˮƽ��4��12�պ�4��15���ɹ��ʹ�����۸����´�������ϵͳ�Է��մ�ѹBrent�ͼ۵���100��Ԫ/Ͱ�Ĺؼ���λ��4��ȫ����Ҫ���ҵ�PMIָ��Ҳ����´죬�й���2���µ͵㣬�������¹���6���µ͵㡣

���������Σ�4����Ѯ��6�µ������顣ԭ���г�û����Ҫì�ܵ����ͼ���ϵͳ�Է��յ���Brent����100��Ԫ/Ͱ�����ܿ���ػ�100��Ԫ�Ϸ�����ü�λ�ǹ���˫�������ڿ����ġ�����������β����������������֮ǰ��Brent��û�нϴ������ָ������100-105��Ԫ/Ͱ֮��խ����

�������ĽΣ�7�³���9�³����������顣ȫ�����������������Brent�۸�����֤�ݾ���ȫ�������е��������ܴ�9000��Ͱ/������8�·ݵ�9440��Ͱ/�գ��й�ԭ�ͽ���Ҳ��7�·�������ʷͬ�����ˮƽ��ͬʱ�������ǵı���Ҳ���ͼ۵�����ԭ��

��������Σ���9����Ѯ����������顣�����ǹ�Ӧ������100��Ͱ��Brent�γ�֧�ţ��Ǹý�����Ҫԭ�������������»���ԭ���������»���δ������ͼ۸�Brent������110��Ԫ/Ͱ����խ����

����1.2 WTI���ƻع�

����ͼ2 2013��Brentԭ���ڻ����º�Լ����ͼ

����������Դ����������̩�����ڻ���ҵ�����о���

����WTI�г�2013�����Ƴ��ֿ�����֣����������ĸ��Ρ�

������һ�Σ������6����Ѯ�Ŀ��������ơ�����������Զ������Ŵ��¸���WTI�ý�����Ҫԭ������ԭ������δ����ȡů��������������2�·�ʯ������20��ͬ�����ˮƽ��3�·�Ҳ��1997�������ڶ���ˮƽ��4�·���������1839.3��Ͱ��Ϊ��ȥ17��ڶ��͵�ͬ��ˮƽ�����ͬʱ������ʯ�Ͳ������������ֱ�ӽ����������ԭ����ҵ�����5����Ѯ�ﵽ82���������ˮƽ��

�����ڶ�����6����Ѯ��9�³����������ơ������г�����������������ͬ�������������Ǹý��ͼ����ǵ���Ҫ���ɡ����������������ڴ��ڼ��82%�ĵ�λ����92.5%����Ȼ�����IJ����������ɽϸߣ��������Ϊ��ʢ��ֱ�ӵ���ԭ�Ϳ���6����Ѯ����»������ܽ�����13ͬ�������

������������9���е�11���µ����ơ��^����������������WTI�ý��µ�����Ҫԭ������ī���������������ʴ���»�������ԭ�����ӽ����ͣ��Կ�������ԭ�������»������¿�����������ؽ�����������ԭ�Ͳ����������ӡ�

�������Ľ���11�µ�������������ơ��������ȡů�����������������⣬����ī����������������ȥ���Ҳ��Ϊԭ�ͷ�������Ҫԭ���ڼ�������ʯ������Ҳ��11�µ״ﵽ������ͬ�ڵ���ߣ��ܶ��վ��������ﵽ�˽���Σ�����������ֵ��

����2. ԭ��ӦԤ�⣺ʣ���������

����Ӱ����Ʒ�۸�����Ҫ��һ�������Ʒ�Ĺ�Ӧ����2014�깩Ӧ��Ԥ�����Ǵ���������������չ���������ü���ͼ����ԭ���г��Ĺ�Ӧ�����һ���Ľ��ܣ�������ǹ�ע��ԭ���г�����Ҫ�Ĺ�Ӧ����������ŷ�����֯��ŷ�����֯������ٶ�2014��Ĺ�Ӧ�����ܽᡣ

����2.1 ԭ���г���Ӧ���

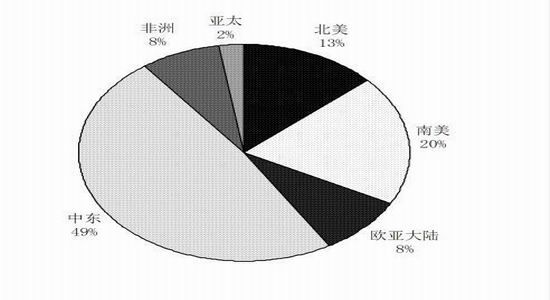

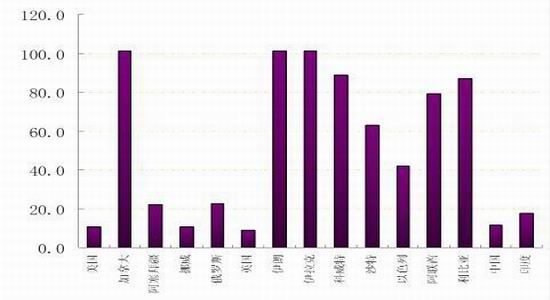

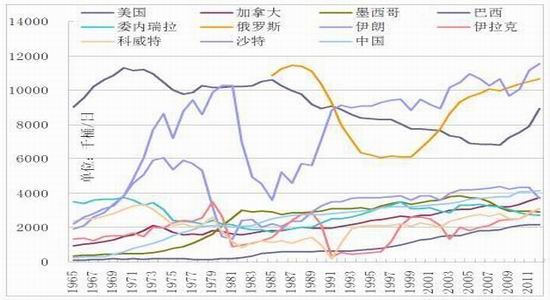

����ԭ�����ڻ�ʯ��Դ�����ż����Ľ�����ԭ�͵Ŀɿ�����Ҳ�������ࡣ����������ʾ��Ŀǰԭ�ʹ������ĵ������ж��������ߴ�49%�������������������ŷ�Ǵ�½���й����ڵ���̫����������ȫ����͵ģ����ǵ�������Ҳ���ڶ����ʹ���ļ��еأ���̫��ȫ��ԭ�����ȱ�ĵ���������ô��ɱ��������������ҵ�ԭ�ʹ����Ϳ����ٶȣ���ô���ô����ʡ������˵�ԭ�ͻ��ɿ���100�ꣻ����ǿ����غ������ǣ��ɿ���90�����ң�ԭ���г���Ҫ�Ĺ�Ӧ���ڹ�ɳ�صĴ��ɱȽ�60���ꣻ����Ҫ��ԭ�����ѹ��������й���Ӣ���ȴ��ɱȲ���20�꣬����δ�е����ϵĹ��Ҵ��ɱȴ���5�ꡣ

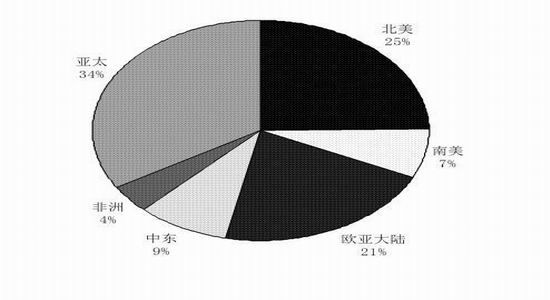

����ͼ 3 ȫ����Ҫ��������ռ��

����������Դ��BP����̩�����ڻ���ҵ�����о���

����ͼ 4 ȫ����Ҫ����ԭ�ʹ��ɱ�

����������Դ��BP����̩�����ڻ���ҵ�����о���

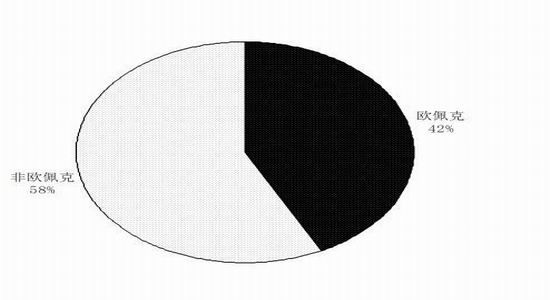

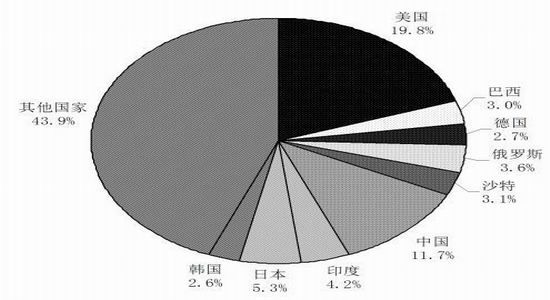

���������µIJ������ݿ���ŷ��˵IJ���ռ�ȴ�42%��ʣ���58%�ɷ�ŷ��˹��ҹ���������ֹ��ҿ���ɳ����ȫ������ԭ��������������Ƕ���˹��������ҳ���͵IJ�������ҲԾ��ȫ���������������������й������ô����ʡ��������ȹ���

����ͼ 5 2012��ŷ������ŷ��˲���ռ��

����������Դ��BP����̩�����ڻ���ҵ�����о���

����ͼ 6 ȫ����Ҫ����2012���վ�ԭ�Ͳ���

����������Դ��BP����̩�����ڻ���ҵ�����о���

����ͼ 7 ȫ����Ҫ��������������(1965-2012)

����������Դ��BP����̩�����ڻ���ҵ�����о���

����ͼ 8 �����������������������(1972-2012)

����������Դ��BP����̩�����ڻ���ҵ�����о���

�����Ӹ�����ʱ�����ڿ�ԭ���г��Ĺ�Ӧ���ƣ����ǿ��Է��֣�ɳ�ء�����˹����������λ��ȫ��ǰ����ԭ������������Щ���ҵ�ԭ�������������˲����»��Ͳ������������Σ��������Ⱥ�˳��ֱ���ɳ�ء�����˹������������ί��������ī���硢���ʲ��������»��⣬����ԭ���������IJ�������ά��ƽ������̬�ơ�

������ȫ����Ҫ��ԭ������������ֵ��һ�����Ӣ����Ų����������Ϊ������ŷ����Ҫ����������Ҳ��Ϊ���ǵĹ����Brent��Ӱ���Ϊֱ�ӡ�Ӣ����Ų���Ⱥ���2000���2002������ﵽ��ֵ��֮�������»�����Ϊ֧��Brent���WTI������ԭ��

����2.2 2014���ŷ��˹�Ӧ��������

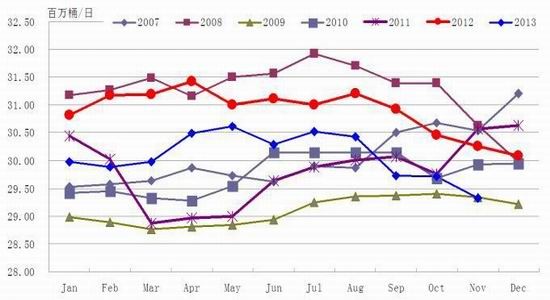

�����ӹ�ȥ����IJ������ƿ���07-09���ŷ��˹��ҵ��¶Ȳ���ά����5000��Ͱ/��һ�ߣ�10-12���¶Ȳ���������5200��Ͱ/��һ�ߣ�2013����Ϊ����ҳ���Ͳ����Ĵ�������ŷ��˵IJ����������5300��Ͱ/�մ������5500��Ͱ/���Ϸ���������Ϊ2014��������ŷ��˹��ҵĹ�Ӧ���Խ�����2013�������̬�ơ�

����ͼ8 �������ŷ��˹����¶Ȳ�������(2007-2013.11)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

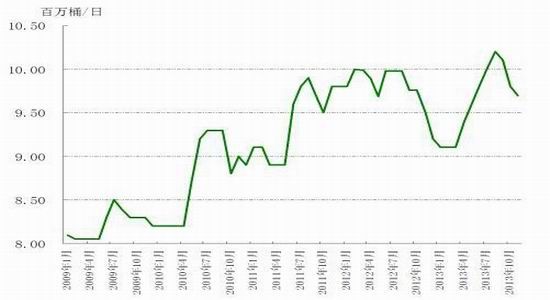

����2.2.1 ����ҳ���Ͳ���Ԥ��2014���������

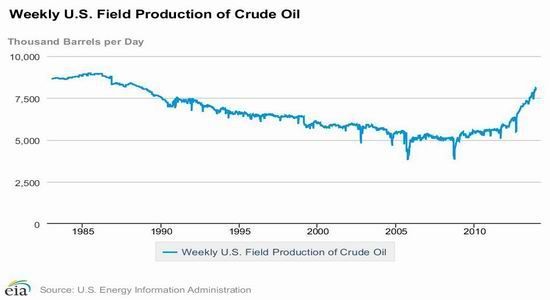

��������ԭ���������ϸ����Ͱ�ʮ�����ʼ�����»�����2005����������ȶ���2005-2008����ԭ�Ͳ�������λ��500��Ͱ/�ա�������������ҳ���Ϳ����ȳ����������������ԭ����������08���500��Ͱ/�գ���2013��12�µ��ղ�800��Ͱ/�գ�������ԭ�Ͳ��������ߴ�60%������δ���ĸ������Խ�������

����ͼ9 ����ԭ�Ͳ���Ҳҳ���͵ķ�չ�������(1983-2013.12)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

��������ҳ���͵ĸ��ٷ�չ��ʱ�䲻���ս��ԭ�����ڣ���Ȼ�������µ��꾮Ͷ����Ӫ�����������꾮�IJ���Ч�����ɴ��������Ρ���������Ҫ������ҳ���Ͳ���Bakken��Eagle Ford������ҳ�����ղ���ͻ����100��Ͱ/�գ������������С�

������ 1 ������Ҫҳ���Ͳ����꾮Ч��

| �¾�ÿ̨�꾮��ԭ������ Ͱ/�� | |||

| ���� | 2013��12�� | 2014��1�� | �仯 |

| Bakken | 494 | 508 | 14 |

| Eagle Ford | 413 | 422 | 9 |

| Haynesville | 35 | 35 | 0 |

| Marcellus | 40 | 41 | 1 |

| Niobrara | 317 | 323 | 6 |

| Permian | 81 | 81 | 0 |

| �꾮ƽ������ | 241 | 243 | 2 |

����������Դ��EIA����̩�����ڻ���ҵ�����о���

������ 2 ������Ҫҳ���Ͳ���ԭ�Ͳ���

| ԭ�Ͳ��� ǧͰ/�� | |||

| ���� | 2013��12�� | 2014��1�� | �仯 |

| Bakken | 1,000 | 1,025 | 25 |

| Eagle Ford | 1,226 | 1,255 | 29 |

| Haynesville | 54 | 54 | 0 |

| Marcellus | 39 | 41 | 2 |

| Niobrara | 275 | 282 | 7 |

| Permian | 1,335 | 1,335 | 0 |

| �ϼ� | 3,929 | 3,993 | 64 |

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����������Դ�������µ���Դչ����ָ��������ԭ�Ͳ������ٽ�����Ԥ�ڣ�Ԥ��2016��ù��������ӽ���ʷ�ߵ㡣����ҳ���Ͳ���������ȫ�����ʯ�����ѹ����ղ�����2016��ǰ�ﵽÿ��80��Ͱ�����٣���ʱ�ղ�������950��Ͱ�����Ե���1970�괴�µļ�¼�ߵ�960��Ͱ/�գ���EIAȥ��������Դչ����Ԥ���߳�Լ200��Ͱ����2016�������ԭ�Ͳ�������ʼ�»�����2025���ղ����Ի���900��Ͱ���ϣ��ϵ�ǰˮƽ�߳�����100��Ͱ���������������Դ����Ԥ����2014��������ԭ�Ͳ��������ֽ�800��Ͱ/�յ�ˮƽ������80��Ͱ��880��Ͱ/�ա�

����2.2.2 ��������ԭ�Ͳ����ײ�����

����������������ȫ����Ҫ��ԭ�������أ�Ҳ��Brent�ڻ�����Ӧ���ֻ��г����ϸ�����80�������Ų����Ӣ������Ĵ�����̽���ɣ�ȫ��ԭ���г�ӭ��һ�����С��������������ҵIJ���ˮƽ��21���ͳ��ﵽ���������»���Ŀǰ�����ڵ�λ�ȶ����µĽΣ�2012��9�������������ҵIJ����ֱ���180��Ͱ/�պ�80��Ͱ/�յ�ˮƽ������

����ͼ 10 ������Ҫ�����������Ƽ�2014��Ԥ��

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����ͼ 11 ����ԭ��ж����(2010.1-2013.12)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����չ�����У�������Ϊ2014��Ӣ����Ų���Ĺ�Ӧ���������ȣ���ȫ���г��Ĺ�ӦӰ��ƫ���ԡ�

����2.2.3 ��ŷ����������Ҳ���ά��ƽ��

�����ڷ�ŷ��˹����У����������ͱ��������⣬�������ҵIJ�������ά���ȶ�������Щ��������Ϊ��Ŀ���Ǽ��ôù���ҳ���Ϳ�����Ӱ�죬ԭ���ղ�����2009���300��Ͱ�Ѿ�������2013���450��Ͱ��EIAԤ��2014����ô�����Ŀǰ�ĸ߲���ˮƽ��

�����й���������˹̹��������ԭ�Ͳ���ƽ��������2014������������ī����ԭ����������ƽ�����»���̬�ƣ���2009-2012���300��Ͱ�ղ������»���280��Ͱ/�ա�ӡ�Ⱥ�ӡ���������ղ�Һ��100��Ͱ/�գ����������ҽ���������������ƽ�ȡ�

��������˹��ȫ��ڶ���ԭ������������2012��11����ù���������λ��1050��Ͱ/�գ�������Ϊ2014���Խ�������һ���ơ�

����ͼ 12 ȫ����Ҫ��������������(2009.1-2014.12)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����ͼ 13 ����˹ԭ�Ͳ�������(2007.1-2013.11)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

�����Գ��������ͱ�����������2014��Ĺ�Ӧ��ijЩ���Ҳ�����������һЩ���Ҳ����»��������������ǵķ��Ȼ��Ը����½��ķ��ȣ��������ɱ���Ԥ�⣬��Щ���Ҷ�ȫ���г�2014��Ĺ�Ӧά����ԭ��ˮƽ��

����2.3 ŷ�����֯2014�깩Ӧ�����Ǵ�����¼�

����ͼ14 ŷ�����֯ԭ�Ͳ�������(2009.1��2013.11)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����ŷ�����֯��ԭ���г�����Ҫ�Ĺ�Ӧ�������µ����������ʾŷ��˹�Ӧ��ȫ��42%��ԭ�ͣ����Ӵ����Ͽ���ȫ���80%�Ĵ�������ŷ������С�ŷ���һ������Ҫ��Ŀ����ά��ԭ���г����ȶ��ԣ����������ڹ�Ӧ�����ȶ���Ҳ�������ͼ��ȶ����ֽΣ�ŷ��������ԭ�ͼ۸���Brentά����100��Ԫ/Ͱ����Ա��ʯ�Ͳ�����ֹһ�������Ŀ�ꡣ�ڽ���5�º�12���ٿ���ŷ��˲����������ϣ���Brent�ͼ۶�������100��Ԫ/Ͱ������֯ά��ԭ�������3000��Ͱ/�ղ��䡣

����2.3.1 2014���Ե�����¼��Ļ����������ʡ������Dz���

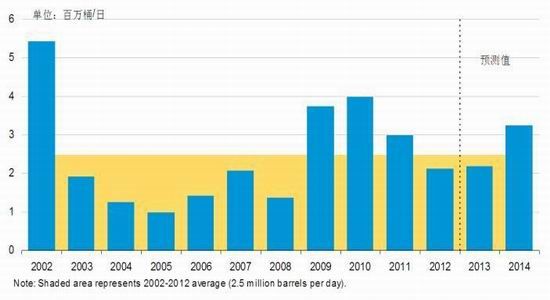

����2013��ŷ�����֯����������������Ӧ�ж��Լ�DZ�ڵĹ�Ӧ�ж��¼���

��������8����Ѯ�Ķ����¼�������������ܵ�������ʿ�˺�ͨ���������������ͼۣ�����δ����ʵ�ʵĹ�Ӧ�жϡ�

����������9����Ѯ��ʼ���ң���Ȩ��ʹ�û�ѧ������ŷ������һ������Ҫ���������ǣ�����Զ���˹�ĵ���������ǽ���������ɺͽ⡣�������ղ�ԭ�ͽ�30��Ͱ�����������ڹ����Dz��ʹ���������������¼����ŵ�ԭ�����ڡ������DZ���Ҳ����������֧�����ͼۣ���Ҳû�з���ʵ�ʵĹ�Ӧ�жϡ�

�����������¼��������ǹ��ڰչ����µIJ�������»�����2013��7�¿�ʼһֱ����ף������ǵ�ԭ�Ͳ�����140��Ͱ/��½���½���100��Ͱ/�գ��ٵ��ֽεĽ�22��Ͱ/�ա�

����ͼ15 ���ʺ������Dz�������(2009.1��2013.11)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����չ��2014�꣬�����Ǻ������������ٵĹ���Լ200��Ͱ/�յIJ������ع��г����������������¼�δ����ʵ�ʹ�Ӧ��δ��������Ӱ���ͼۡ������ǹ�Ӧ�������ĸ��ʽϴù������Ѿ���ֹһ�εı�������Ҫ�ָ�ԭ��������ԭ�ͳ��ڣ������������Э�̣������ж���������ԭ�ͳ���������������Դ����������2014�������ǵ�ԭ�������ָ���140��Ͱ/�ս��Ǵ�����¼���

����������ŷ�����֯���ĸ����������δ��ŷ���Ʋ��Ǹ���֯�ĵڶ���������Ʋ���ù�������100��Ͱ/�յIJ�����Ŀǰ�ù��ղ�Լ280��Ͱ/�ա�2013��10�����������������״ζԻ���10����Ѯ��11����Ѯ������ŷ�����������˻�̸����̸���Э�飬���ʽ�������˼ƻ��Ի�ȡ���������Ʋá����鹫����������ʾ�Ʋ���Ȼ��Ч�������������ڲ���������������ԭ�ͳ��ڣ�ŷ����ƣ����ֶ����ʵ��Ʋû����12���ɰ�����Ҫ��1�²������ñ�Ҫ�������������ݴ�������2014��6��ǰ������ʧȥ��100��Ͱ/�յIJ������ع��г���

����2.3.2 ����ŷ��˹��ҹ�Ӧ�������

��������ŷ��˹��ҵĹ�Ӧ�����������ȶ�������ֵ��һ�����ɳ�أ�����Ϊȫ������ԭ���������������ŵ���ȫ��ԭ��Ӧ�����Ρ�2011����������ս��2012�����ʱ�ŷ���Ʋã�������ʱ�ڶ���ɳ�ؽ�ԭ�Ͳ������������ʱ�ֲ�����ʧ�Ĺ�Ӧ��ƽ�����ͼ۲�����

����ͼ 16 ȫ����Ҫ��������������(2009.1-2014.12)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����ͼ 17 ɳ��ԭ�Ͳ�������(2009.1-2013.11)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

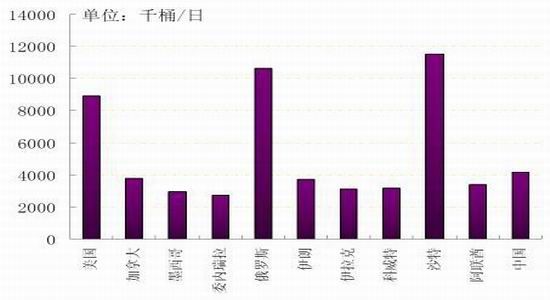

�����ӹ�ȥ�����ԭ���������������˲�����230��Ͱ������300��Ͱ���ù��������ƽ���2014�꽫����������400��Ͱ�������������������ϴ�200��Ͱ/��������λ�����������ǺͿ���������ˮƽ���»����෴�ģ������غͰ���������ˮƽ�����ǡ�

����չ�����У�2014��ȫ��������ʺ������ǵ�ŷ�����֯��ԭ��Ӧ�����ع��ƻ�����50��Ͱ/�ա�

����2.4 ȫ��Ӧ�ܽ�

����2014��ȫ���г���Ӧѹ�������ӣ���Ϊԭ�ͼ۸����ϵ���Ҫѹ����

����2014���ŷ��˹�����������ԭ�Ͳ������������������ƽ�����80��Ͱ/�գ�������ŷ��˹��ҹ�Ӧ�����м���Ԥ�����幩Ӧ��ƽ��

����2014��ŷ��˹��������ʺ������ǵIJ������ָ������ƹ�Ӧ������200��Ͱ/�գ������˲��������������ƻ�����50��Ͱ/�գ�����ŷ��˹��Ұ���Ӧ��ƽͳ�ơ�

����ͼ18 ŷ���ʣ�������2014���ػ�ʮ���ֵ�Ϸ�

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����3. ԭ������Ԥ�⣺ƽ������

����������Ӱ����Ʒ�۸����һ�档������Ϊ2014��ԭ�͵�����������ƽ������Ϊ��������������������չ��������������ȫ��ԭ���г������Ѹ�֣������ȫ����Ҫ���ѹ�������Ԥ�⣬����Ƕ�2014��ԭ����������ܽᡣ

����3.1 ԭ���г����Ѹ��

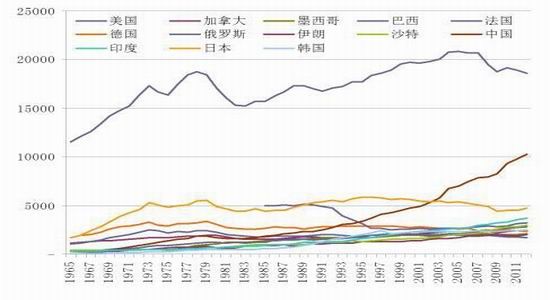

����ȫ���г���ԭ�͵���������������ǣ���ʮ��ֻ��2008���2009���������ٵ���0��������ݶ�������Ϊ��������ȫ�õ������������������������������ӣ�2014��ԭ�������Դ��������Ĵ������ڡ�

�����ֵ���������̫��ȫ������������������DZ�����ŷ�Ǵ�½���ֹ��ҿ�����������λ��ȫ�����Ѵ����λ��ռ�Ƚ�20%��������й�����2002�곬Խ�ձ���Ϊ�ڶ������ѹ���Ŀǰռ��11.7%�����������ձ���ӡ�ȡ�����˹��ɳ�ء������͵¹��ȡ�

����ͼ 19 ȫ��ԭ���վ��������Ƽ�����(1965-2012)

����������Դ��BP����̩�����ڻ���ҵ�����о���

����ͼ 20 ȫ����Ҫ���ѹ�ԭ��������(1965-2012)

����������Դ��BP����̩�����ڻ���ҵ�����о���

����ͼ 21ȫ����Ҫ����ԭ������ռ��(2012��)

����������Դ��BP����̩�����ڻ���ҵ�����о���

����ͼ 22 ȫ����Ҫԭ�����ѹ�ռ��(2012������)

����������Դ��BP����̩�����ڻ���ҵ�����о���

����3.2 ��Ҫ���ѹ�����ǰ������

��������ǰ���ἰ��Ԥ��2014��ȫ���г���ԭ�����ѣ����ǵ����ֵ����ȫ��ǰʮ��ԭ�����ѹ��������ص���Ҫ��ע�����������й���

����3.2.1 ������Ԥ�ڵ��������ٽ�����

����������Ϊ���������ó�����ǿ�Ĵ��£��ù���ԭ�����ѽ�����2013��ĸ�������

����������ȫ������ԭ�����ѹ�������WTIԭ�ͽ������ڵأ���������Ҫ�Բ��Զ�������Ϊ���ᆳ����Ĵ����������Ľ�ͨ��ҵ������71%��ԭ�ͣ���ҵ������23%�����ú������Լ�����������������6%�ı��ء����������ѽṹ������ԭ�ͼ۸��������ļ����Թ��ɣ����^����һ�����ѵķ�ֵ�����������ʱ�������ѵ�С��ֵ������ʱ����ԭ�͵ĵ�������Ӧ�ij�Ʒ�������У����ͺͲ��͵���������������������Թ������ԣ������ͨ����12-2�¼����Ѵﵽ��ֵ��

����ͼ23 ������Դ���ѽṹ(2012��)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����2013��������ԭ�����ѳ�Ԥ�ڵ�ǿ����12����Ѯһ����������Ʒ����������2008�����Σ���������¸ߣ��ﵽ��2100��Ͱ/�յ���������

����ͼ 24 ������Ʒ����������ͼ(1999.1-2013.12.6)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����ͼ 25����������������ͼ(1999��2013.12.6)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����ͼ 26 ������Ʒ����������ͼ(2009.1-2014.1)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

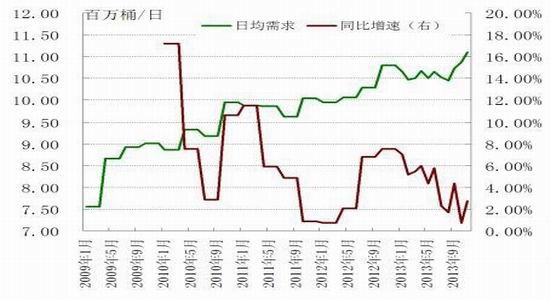

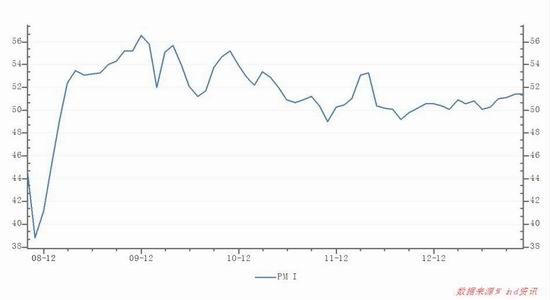

����ͼ 27 ������Ӧ����Э��PMIָ��(2008��2013.11)

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����2013���������ز��г������ָ�����ҵ���ϸ��ƣ�˽��Ͷ��Ҳ�������������÷��ٵľ����Խ�������12����������Ϣ�����������QE��ģ���Ա���Ϊ�ǶԾ����������Ƶ�ȷ�ϣ���������ָ��PMI������2013��5�µ���50����ٿ��ߣ������·ݶ���50�����ϡ�ȫ���г�����ȥ�ܸˣ��������ݵ��ߺ�˵��2014���������ý����������پ�������2014������ԭ�����ѽ�ά������ˮƽ�ĸ���ԭ��

����3.2.2 �й�ԭ����������ƽ��

������Ϊ��չ�о�����Ĵ������й������ԭ�����Ѵ�10%�ĸ������������»���4%���ҵĵ���ƽ��������2014������Ԥ���й���ԭ�������Խ�����4%��

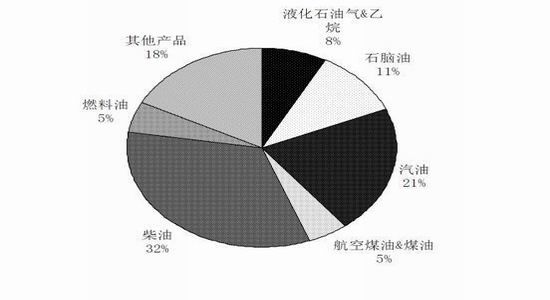

�����й��ij�Ʒ�����ѽṹ�������������ԣ���ͨ���Ͱ������͡����ͺͺ���ú�ͣ�ռ��Լ60%�����������ڹ�ҵ���ͽ�ͨ���Ͷ��ԣ��й������ѽṹ��ŷ�����ƣ����͵ı���Ҫ�߹����͡�

����ͼ 28 �й���Ʒ���ѽṹ(2013��)

����������Դ��IEA����̩�����ڻ���ҵ�����о���

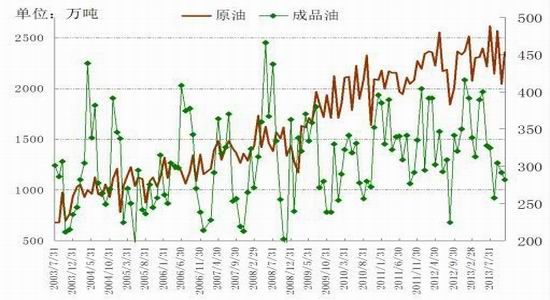

����ͼ 29 �й�ԭ�ͺͳ�Ʒ���¶Ƚ���(2003��2013.11)

����������Դ��Wind����̩�����ڻ���ҵ�����о���

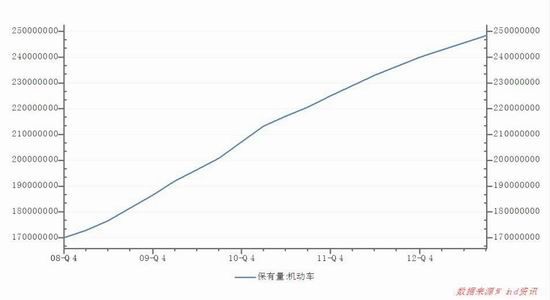

�������µ�������ʾ��2013��11���ҹ�����ԭ��2356��֣��൱��576��Ͱ/�죬���ȴ������15.43%��ͬ������0.81%��2013��1��11�½���ͬ������Ϊ3.17%��

����ͼ 30 �й�����(������)������(2008-2013.3Q)

����������Դ��Wind����̩�����ڻ���ҵ�����о���

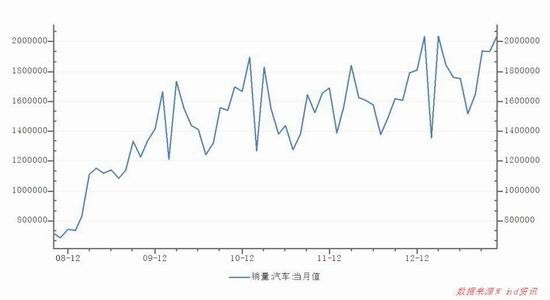

����ͼ 31 �й���������(2008��2013.11)

����������Դ��Wind����̩�����ڻ���ҵ�����о���

�����й�������������Ȼ���ٻ��䣬����Ŀǰ�ҹ��������������ѾӸ�λ����ͨ��ҵ����ά���ȶ�����̬�ơ�

����ͼ 32 �й�ԭ���¶�����(2009-2013.11)

����������Դ��IEA����̩�����ڻ���ҵ�����о���

����ͼ 33 �й�PMIָ������(2008��2013.11)

����������Դ��Wind����̩�����ڻ���ҵ�����о���

������2011�������й����þʹ��ڳ������Ƹ�֣��ⲿ��Դ��2009��������Ͷ���������IJ��ܹ�ʣ��2014�꾭������������������Ϊ������һ������������GDP��չԤ�ڣ�����ע���������������������������ڸĸ��ƽ����ȼӴ��£�2014�꾭��������������δ�䣬���ǵĺ���о�����ά�����GDP����2013��Ϊ7.7%��2014��Ϊ7.5%���жϲ��䡣��������ǰ����������Ϊ2014���й���ԭ���վ�������������4%��

����3.2.3 �������Ҳ�������

���������������й��⣬ȫ������λ��ǰʮ��ԭ�����ѹ���������ǿ������������������������Ҳ����2014��������

����ȫ����������ѹ����ձ���2011�긣���˵�Σ�������ͺ�ԭ�ͷ���������һ����2012��2�º���Ʒ���������ﵽ��73.5��Ͱ/�졣2013������ú��������ã����������������½���2014���������Ի�����������2015�����Ÿ���ĺ˵�վ������ԭ�͵��������������»���

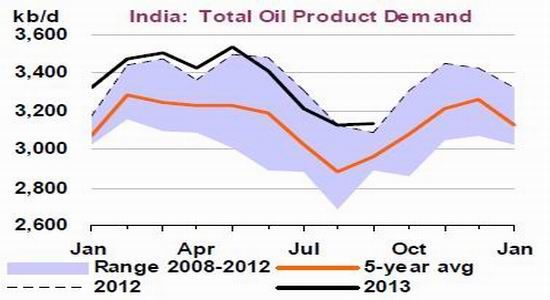

�����ٿ�ӡ�ȡ�����ӡ��¬�Ƚ���Ԫ��ֵ�϶࣬ʹ��¬�ȼ����ԭ�ͼ۸��Ѿ��ƽ�2008��ĸߵ㣬��һ���̶��������˸ù�ԭ�͵���������������˰�Ƶĸĸ�Ӿ�����һ�㡣��ӡ�ȵ�������Ʒ������λ�������ֵ�Ϸ���

����ͼ 34 �ձ���Ʒ����������(��λ��ǧͰ/��)

����������Դ��IEA����̩�����ڻ���ҵ�����о���

����ͼ 35 ӡ����Ʒ������(��λ��ǧͰ/��)

����������Դ��IEA����̩�����ڻ���ҵ�����о���

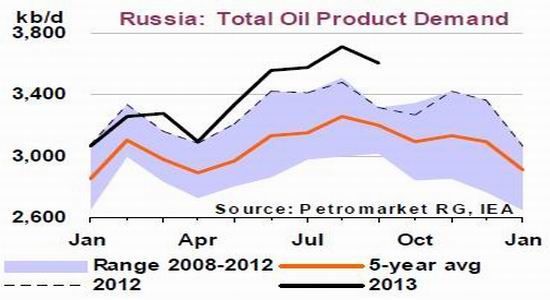

���������Ƕ���˹���ù���2012���������Ʒ���Ѿ�ʮ��ǿ����2013��ȫ�����˹������2012������ƣ���������ԼΪ3.2%������˹ԭ�����ѵ����������ڸù������������ϸߣ��Լ����ڹ�ҵ�����������������ߵĹ���Ϊ������2014�����˹��ԭ������Ҳ����Լ3%��������

�����������ѹ��ǰ�����Ԥ��2013��ȫ�����ԭ����������Ϊ3.7%���ù�ȫ������ͺͲ������������ر�ǿ����������������������̬�ơ�

����ͼ 36 ����˹��Ʒ����������(��λ��ǧͰ/��)

����������Դ��IEA����̩�����ڻ���ҵ�����о���

����ͼ 37 ������Ʒ������(��λ��ǧͰ/��)

����������Դ��IEA����̩�����ڻ���ҵ�����о���

�������ڵ���λ��ԭ�����ѹ���ɳ�ء�2013��7�¸ù���ԭ�����Ѵ����˼�¼��λ�������Ƿ������ʹ���������������ŵĹ�ҵ����Ҳ������������������һ������ͷ��������2014�꣬Ԥ������Ϊ3.6%

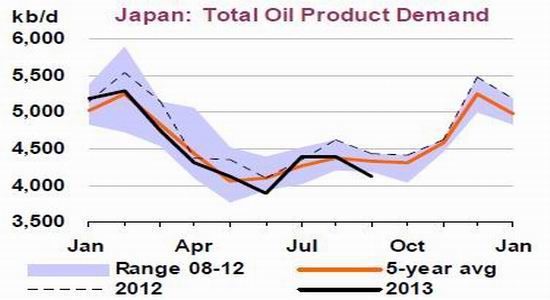

����ŷ����Ҳ���߳����õȣ��¹��Ǹõ����ı��ʡ��������г��ڵ�GDP���ݣ������µ�PMIָ�����¹����������ϵĺ�ת�����ع���2014��¹���ԭ��������2013���ƽ��

����ͼ 38 ɳ����Ʒ����������(��λ��ǧͰ/��)

����������Դ��IEA����̩�����ڻ���ҵ�����о���

����ͼ 39 �¹���Ʒ������(��λ��ǧͰ/��)

����������Դ��IEA����̩�����ڻ���ҵ�����о���

����3.3 ԭ�������ܽ�

����ȫ�����߳�2008�����Σ�������ӣ�ԭ����������ǿ��2014�Խ���������̬�ơ�ǰʮ��ԭ�����ѹ�ռȫ��������60%�����ݸ�����������״�;���ǰ������2014�������̬�ƽ�����Ԥ����������3����Ϊ�й���ӡ�ȡ�ɳ�ء�����˹�ȹ��ҵ��������������2014��ȫ���ԭ����������120��Ͱ/��(EIA��IEA���ݣ�����һ��)��

������3 ȫ��ǰʮ��ԭ�����ѹ�2013�꼰2014������Ԥ��

| 2013�� | 2014�� | |||||

| ������(ǧͰ/��) | ͬ��(ǧͰ/��) | ͬ��(%) | ������(ǧͰ/��) | ͬ��(ǧͰ/��) | ͬ��(%) | |

| ���� | 18,643 | 102 | 0.5 | 18,609 | -34 | -0.2 |

| �й� | 10,178 | 368 | 3.8 | 10,558 | 379 | 3.7 |

| �ձ� | 4,533 | -182 | -3.9 | 4,363 | -170 | -3.7 |

| ����˹ | 3,401 | 106 | 3.2 | 3,498 | 97 | 2.9 |

| ɳ�� | 3,020 | 98 | 3.4 | 3,127 | 107 | 3.6 |

| ���� | 3,096 | 110 | 3.7 | 3,181 | 85 | 2.8 |

| ӡ�� | 3,390 | 46 | 1.4 | 3,494 | 104 | 3.1 |

| �¹� | 2,416 | 27 | 1.1 | 2,410 | -6 | -0.2 |

| ���� | 2,298 | -3 | -0.1 | 2,306 | 8 | 0.3 |

| ���ô� | 2,297 | 11 | 0.5 | 2,302 | 5 | 0.2 |

����������Դ��IEA����̩�����ڻ���ҵ�����о���

����4. ԭ����ƽ���

����2014��ȫ���г���Ӧѹ�������ӣ���Ϊԭ�ͼ۸����ϵ���Ҫѹ����2014���ŷ��˹�����������ԭ�Ͳ������������������ƽ�����80��Ͱ/�գ�������ŷ��˹��ҹ�Ӧ�����м���Ԥ�����幩Ӧ��ƽ��2014��ŷ��˹��������ʺ������ǵIJ������ָ������ƹ�Ӧ������200��Ͱ/�գ������˲��������������ƻ�����50��Ͱ/�գ�����ŷ��˹��Ұ���Ӧ��ƽͳ�ơ�2014�����ȫ��ԭ��Ӧ���������ӹ���330��Ͱ/�գ���������100��Ͱ/�յ��������°��꿪ʼ�����г�����ôȫ�����Ч��Ӧ������Ϊ��230/2+100/4=140��Ͱ/�ա�

����2014��ȫ��ԭ���г������Ȳ������������������¹������������ô�������2013�������ƽ���й���ӡ�ȡ�����˹��ɳ�صȹ�������ͬ�̶ȵ��������ձ�����ú���ȼ�ͷ��磬2014��������С���»�������2014��ף�ȫ��ԭ�����ѽ�����120��Ͱ/�գ�������Ч�վ�����������Ϊ��120/2=60��Ͱ/�ա�

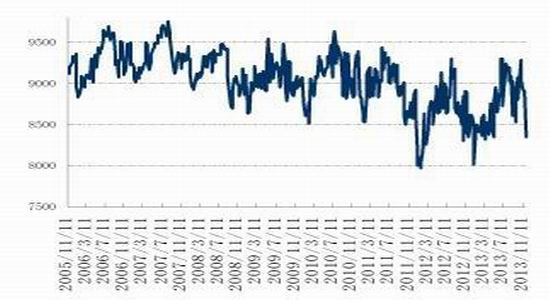

������4 ����ԭ���г�����ƽ��(��λ����Ͱ/��)

| 2008�� | 2009�� | 2010�� | 2012�� | 2013�� | 2014��(E) | |

| ȫ��ԭ������ | 8547 | 8434 | 8698 | 8931 | 9003 | 9143 |

| ȫ��ԭ������ | 8452 | 8478 | 8739 | 8916 | 9027 | 9087 |

| ���仯 | 95 | -44 | -41 | 15 | -24 | 56 |

����������Դ��EIA����̩�����ڻ���ҵ�����о���

����5. Brent-WTI�۲����

����������ԭ���г�����Ҫ���¼�����Brent��WTI�۲����������С���۲�������ֱ��Ʒ��ͬ�Ļ����档

����2010��8��ǰ����Ϊ�����ͼ۱�˵�Brent����Ϊ�����ͼ۱�˵�WTI�ļ۲����������걣����1��Ԫ/Ͱ���ڡ�2010��8�£�WTI��ʼ��Բ�������ˮ��2011��11�¼۲�������28��Ԫ/Ͱ��2012�����ߵ�ƽ���۲�Ϊ18��Ԫ/Ͱ��2013��2�¼۲�����������23��Ԫ/Ͱ��֮��Ѹ����խ��7�����۸������ƽ��7����9����Ѯ���۲��С��������2013��10�����������ٴγ��ַֻ������������WTI�����ˮ19��Ԫ/Ͱ��

����2010��8��WTI��Բ����ص���ˮ����������Ҫ������λ���������Ķ����������������ġ�����������ԭ�Ϳ��������ӡ���������ݺͼ��ô�������ԭ�Ͳ���������������������������������ī�������ذ����������ܵ��������㣬����IJ��������ڿ���������������浽���ֵ����2013�괺����ʼ���䣬�۲��ٴ���խ��2013��4����10���ڼ䣬����ԭ�ʹ��������½�����4��19�յ�5100��Ͱ����10��4�յ�3260��Ͱ������ԼΪ1800��Ͱ������ԭ�����������ڶ������ص��¡����ӿ�������˹��֮���Seaway���ܵ����Լ��������¿���˹Permian��غ���˹��֮���Longhorn�����¿���˹�������ܵ����������õ�����ǿ��2012����2013�����ڣ���·ԭ��������Ѹ�����ӣ�����ƹ��˿������ر��ǵ��ӱ������������ī�����塢�������Լ�������ʱ��ͬʱ��������������ʼ��������Ŀ�����棬�Ӽ��ô������������������ܵ�����Ҳ����������������ԭ�͡��ɴˣ�ԭ���ڻ��г������ˡ������г�����֣���Զ�º�Լ�۸���ڽ��º�Լ�۸���һ��ֵ��¶ڻ�ԭ�Ϳ����г���Ҹ�����˫�ش��ۡ����ִ��Ѻ�ԭ�Ϳ��ļ�ֵ����Ҳ��ʹ���ǽ���潵������ˮƽ��

����ͼ 40 ŷ������ԭ�Ͳ��(2010��2013.12.13)

����������Դ��Bloomberg����̩�����ڻ���ҵ�����о���

����ͼ 41 WTI����ؿ������(2004.4.9��2013.12.6)

����������Դ��Bloomberg����̩�����ڻ���ҵ�����о���

����2013��10��Brent��WTI�۲������ԭ��������ԭ����Ҫ���ѵ�ī����������ԭ�ͽӽ����ͣ������˶Կ���ԭ�͵����������������ֳ����˿���ۻ���������WTI������ԭ�Ͳ������ٺܿ죬������ҳ����Ҳ�Ѵӱ�������ݡ�Permian����Լ�Eagle Ford����ī�������ذ������ǣ�����ī�������ذ�����10����Ѯ�Ժ��ʴ���»���ԭ������������½���ī�������ذ���ԭ��Ӧ�ӽ����͡��������ͼ��Ͼ�����˹�ٵ�����WTI�۸���LLS�۸����ƽˮ��

�������Ŷ����������������٣�����ά����������ī�������ԭ�͵��������ֽ�������������쵽ī�������ذ���Keystone XL���ܵ�������Ŀ�Ѿ�������Ŀǰ���������ﴢ�ͣ�Լ��320��Ͱ��1��22��֮��Keystone XL���ܵ�����ʽ��Ӫ�������������ﵽ70��Ͱ/�գ�������潫��֮�»���Brent-WTI�۲��1�·�����ϡ�

�������ϣ������ؼ۲������Լ���С���������̿���ֻҪ�������Ԥ���������۲�ͻ����������Ԥ���½����۲�ͻ���ϡ�����ɿ����Ŀ��������ԭ����ʱ�����������㣬��ʱ����Ŀ�ĵ������½���δ���۲�IJ������ܸ��ཫ����߶���

����6. ������Ͷ�ʽ���

����ͼ 42 WTIԭ��ָ������ͼ(2010��2013.12.13)

����������Դ���Ļ��ƾ�����̩�����ڻ���ҵ�����о���

����ͼ 43 Brentԭ��ָ������ͼ(2011��2013.12.6)

����������Դ���Ļ��ƾ�����̩�����ڻ���ҵ�����о���

����ԭ���г���2008��ĵ͵����Ȼ�������2011�꿪ʼ�ͽ����˿�����֣�2014��ø�ֽ����������µĹ������£�2014��ԭ�͵�����λ���������ơ�����ͳ�ƹ��ɣ�50��Ͱ/�յĹ��������ԭ�ͼ۸����ǻ��µ�10��Ԫ��2014��ԭ���г�����ӯ��56��Ͱ��Brent�������ཱུ�½���100��Ԫ/Ͱ��������Ϊ93-116��Ԫ/Ͱ��WTI�������ཫ������90��Ԫ/Ͱ��������Ϊ83-106��Ԫ/Ͱ��

����2014����û��ͻ����Ե����ʱ����Ŷ��£�ԭ���г��Խ����ݼ����Թ��ɲ�����ÿ��7-9�·ݼ۸ﵽһ��ķ�ֵ��12-1�¼�����һ����ֵ������ʱ�����Ե�������Ϊ����

������¼���й�ԭ���ڻ�����2014������

������Ϊȫ��ڶ���ԭ�����ѹ����й�����2014���Ƴ�ԭ���ڻ������ܵ�����ʱ����2014�������·ݡ��������ҹ�������ԭ�͵��ڻ���Լ���Լ������ڻ����ԭ�������ԭ�͵�����ͼ��

������5 �ҹ�������ԭ�͵��ڻ���Լ

| ����Ʒ�� | ���ʺ���ԭ�� |

| ����λ | 100Ͱ/�� �������� |

| ���۵�λ | ��Ԫ/Ͱ/ �� �����/Ͱ |

| ��С�䶯��λ | 0.01��Ԫ/Ͱ �� 0.1Ԫ/Ͱ |

| ÿ�ռ۸�������� | ��������һ�����ս���ۡ�5% |

| ��Լ�����·� | 1-36�£������·ݳ��⣩,1���Ժ��Լ�Ҽ��� |

| ����ʱ�� | ����9:00 - 11:30 ����1:30 - 3:00 |

| ������� | ��Լ�����·�ǰһ�·ݵ����һ�������� |

| �������� | ������պ�������������� |

| ����Ʒ�� | ���ʺ���ԭ�ͣ���Ʒ��ΪAPI��32��������1.5%������ɽ������ּ�����ˮ�ɽ��������й涨�� |

| ����ص� | ������ָ������ص� |

| ��ͽ��ױ�֤�� | ��Լ��ֵ��7% |

| ���ʽ | ʵ�サ�� |

| ���״��� | CO |

| ���н����� | �Ϻ��ڻ������� |

����������Դ���Ϻ��ڻ�����������̩�����ڻ���ҵ�����о���

������̩�����ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���