国泰君安:内外分化延续 玉米难有较大波动

--2014年玉米期货行情展望及投资策略

报告导读:

我们的观点:预计2013/14种植年度的玉米价格会有小幅的上升,一季度期货指数波动区间为2300-2380元/吨;二季度中旬或迎来小幅攀升,但丰产压力仍在,加工企业亏损难改。

我们的逻辑:玉米价格内外分化将在2013/14年度延续。国内方面,现阶段玉米托市收购政策稳步推进、进口退运以及季节性特征等支持现阶段玉米价格呈震荡筑底盘升态势,而后期随着需求的不断明朗,在需求无明显改善的情况下,市场将再度考虑高库存的消耗问题,价格上涨幅度将受阻。玉米是重要的粮食品种,2014/15年度继续收储的概率很大,价格仍将由国内政策以及供需形势决定,难有较大幅度的波动空间。

投资建议:2014年第一季度考虑在2300元/吨附近做多,一季度末及二季度考虑在2400-2420元/吨附近做空。 分析师简介:

1. 2013年玉米期货走势回顾

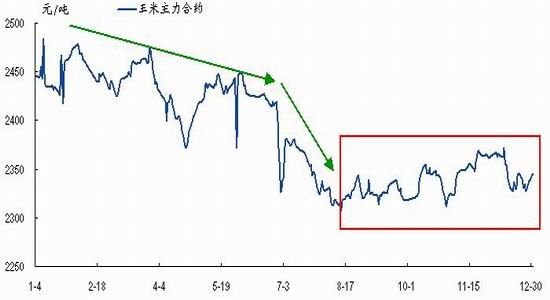

图1 玉米期货2013年走势

资料来源:国泰君安期货产业服务研究所

1.1 旧作玉米走势回顾

1.1.1 2013.01-2013.04:价格下行

影响因素:贸易商收购热情不足,养殖业疫情频发,东北粮质差,深加工效益平平。

玉米期价指数在此阶段从2460元/吨一带下行至2350元/吨一线,虽说3月份出台的加大收储力度的通知曾一度推升期价走高,但幅度不足40个点。深加工企业受下游需求不振影响,尽管下调了价格,但仍面临销售不畅局面,采购力度由年初积极转为以消耗库存为主。

期间要事回顾:1月份东北产区粮质普遍下降,售粮时间较上一年度同期慢一个月左右;2月份国家下发关于铁路运费上调的文件,销区将成本上涨的压力反倒给产区令价格承压;3月份东北国储方面表示将陆续以1546元/吨的价格大批量入市收购,利好玉米价格;2013年3月末4月初,国内局部地区突发H7N9疫情,养殖业受到较大影响,玉米价格下跌。

1.1.2 2013.05:反弹不足百点

影响因素:收储延续引发流通量不足的猜想,种植期又因低温地湿影响推迟,引发种植面积不足猜想

临储收购延期、基层粮源递减、禽流感疫情逐渐减弱令市场人士心态好转,带动玉米期价指数由2350反弹至2430元/吨。

4月:国家质检总局发布公告称允许符合条件的阿根廷玉米进口。

5月:国家粮食局将2012年国家临时存储玉米收购截止期由2013年4月30日延长至2013年5月31日,期价受此影响反弹。

1.1.3 2013.06-2013.9:价格继续下行

影响因素:消费不及预期,库存压力加大

东北临储收购(截止时间5月31日)收购总量已达3083.2万吨。库存压力再入市场视线,养殖业扶持力度以及玉米收储政策的超预期提前发布均难敌市场悲观情绪。玉米期价指数由2430元/吨回落至2310元/吨。

期间要事回顾:6月份陆续启动小麦托市收购政策,小麦价格上涨,玉米饲用需求逐渐恢复,期间国家开始对养殖业进行定向支持;7月份东北等部分主产区继续实行玉米临时收储政策,国标三等价均提高120元/吨,其中黑龙江2220元/吨、吉林2240元/吨、内蒙古、辽宁2260元/吨,玉米期价在短短5个交易日上涨80元/吨;不过整个种植期风调雨顺,增产预期使得国际玉米价格偏低,进口量加大打压国内玉米价格。

1.2 新作玉米市场形势不容乐观

1.2.1 国储收储政策出台,收购稳步推进

11月初市场普遍预期国储仍将以高价收储,经计算临储收购成本大约在2340元/吨左右,而当时黑龙江地区玉米收购成本为2000-2080元/吨,两者价差在260-340元/吨之间,贸易商入市积极性提高。

11月15日,《关于做好2013年秋粮收购工作的通知 》出台,在东北地区(内蒙古自治区、辽宁省、吉林省、黑龙江省,下同)继续实行玉米、大豆临时收储政策。

11月22日,国家发改委等四部门下发《关于2013年东北地区国家临时存储玉米和大豆收购有关问题的通知》要求于25日在东北地区全面启动临储玉米和大豆收购。在截止日之前,临储收购企业将按照挂牌价敞开收购农民粮食,做到不限收、不拒收,应收尽收。

1.2.2 美国进口玉米退运

11月18日传出中国拒绝接收一船美国玉米,因船货中含有未被批准进口的转基因品种;12月20日,国家质量监督检验检疫总局网站显示,截止到2013年12月19日,对54.5万吨进口美国输华玉米作退货处理。原本预计11月我国玉米到港量60万吨,12月到港量175万吨,2013年我国进口玉米400万吨。但由于出现退运玉米事件,加上美国出口商可能推迟船期,未来几个月进口玉米实际到港量将低于预期。

1.2.3 禽流感再度来袭

12月18日,全球首例H10N8病患死亡。

12与21日,河北省保定市南市区日前发生一起家禽H5N2高致病性禽流感疫情。

截止到22日,广东共报告H7N9禽流感病例6例,有2例已出院,其他患者病情严重。

2. 2013/14年度玉米供需情况

2.1 全球玉米供需情况

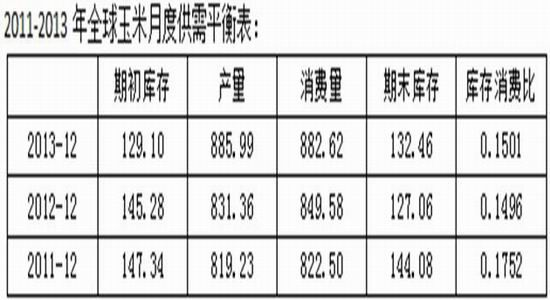

2.1.1 全球玉米供需预测:产量增加明显、库存压力不大

表1 全球玉米供需表(单位:百万吨)

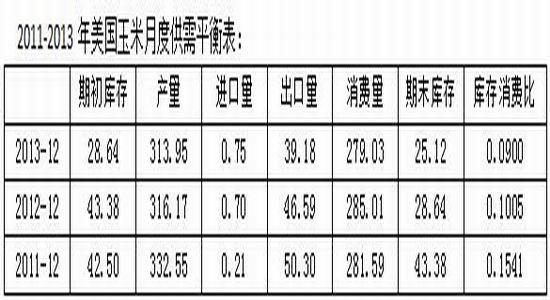

表2 美国玉米供需表(单位:百万吨)

资料来源:wind、国泰君安期货产业服务研究所

2013/14年度,虽然全球玉米期初库存仅为1.29亿吨,但由于产量猛增5463万吨至8.86亿吨,而消费量则仅增加3304万吨至8.83亿吨,库存消费比略微至15.01%,期末库存较上年度略微增加540万吨。

从美国的情况来看,2013/14年度产量预计达到3.14亿吨,较上年度减产222万吨;出口量下降741万吨至3918万吨;期末库存仅为2512万吨,库存消费量下降9.00%。

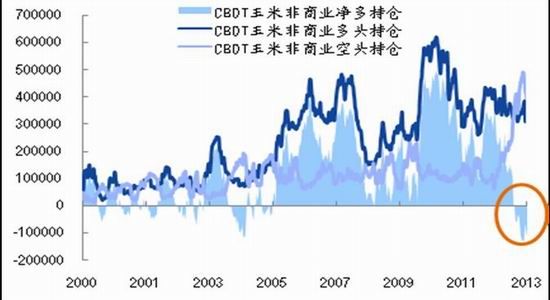

2.1.2 玉米价格内外有别

国内外玉米价格走势分化。现阶段投资基金已从玉米市场撤离,基金净持仓转为净空状态,但受进出口数量有限的影响,国内外玉米价格的走势不尽相同。目前中国对玉米进口进行配额管理,一年有720万吨的进口配额,约60%掌握在中粮集团等国企手中,实际进口量有限。

图2 投资基金净持仓转为净空状态

图3 美玉米期价指数与国内玉米期价指数对比

资料来源:wind、文华财经、国泰君安期货产业服务研究所

2.2 国内市场玉米供需情况

2.2.1 供应压力有限

2008/09年度,内蒙古、辽宁、吉林以及黑龙江(下称:北方四省)累计收储玉米2000万吨;2009/10年度,北方四省收储量较少;2010/11年度收购1180万吨;2011/12年度收储120万吨;2012/13年度收储3083万吨;2013/14年度,收储价格仍高于现货价格,最终收储量存超预期可能。收储政策大大缓解了国内玉米市场的供应压力,为稳定玉米价格起到了决定性作用。

表3 国内玉米供需平衡表(单位:百吨)

资料来源:JCI、国泰君安期货产业服务研究所

在经历了将近十年的高增长后,我国饲料产量在2013年出现下降。中国饲料工业协会的数据显示,我国2013年1-9月饲料总产量为13600万吨,同比下降8.7%,这是改革开放以来我国饲料产量首次出现下降。中国饲料产量在过去十年一直保持8%~10%的高增长率,2013年情况发生变化,主要原因有两个:首先是动物疫情的影响,“今年3、4月份的禽流感对于禽饲料影响很大,大概使禽饲料产量下降了30%~40%”;其次,三公消费的严格控制,限额以上餐饮企业在2013年2月份首次出现负增长,之后餐饮行业的收入也一直在低位徘徊,这同样也影响酒精的消费。

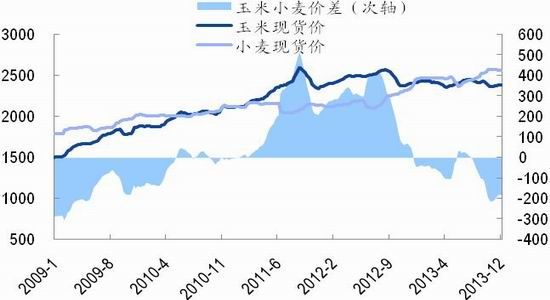

图4 国内玉米与小麦价格对比

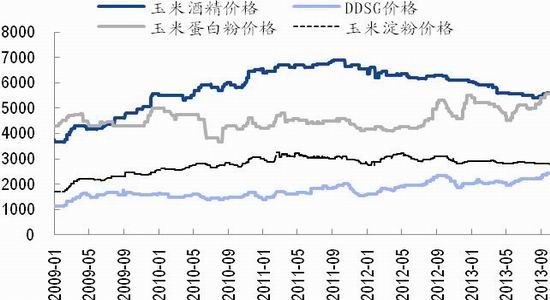

图5 深加工产成品价格

资料来源:wind、国泰君安期货产业服务研究所

供应充足(尤其是库存)一直是压制收购热情的重要因素。2008年国储曾大量收储玉米,其后高库存因2009年干旱导致东北减产被消耗;现阶段的高库存主要是由2010年以来黑龙江地区玉米种植面积扩大、2011/12年度低价小麦替代玉米以及2012/13年度禽流感导致需求下滑引起。目前价格对比显示饲用小麦大量替代的条件不具备,养殖业是否会继四季度的恢复性增长下延续还存在不确定性,而低价进口玉米也存在被放开的可能。

出于对偏强政策的预期,我们对市场并不悲观,目前国内玉米价格由国家政策主导,而从近年来的收储政策变化我们不难看出,国家粮食收储是下保农民种粮积极性、上防通胀引发民生问题。

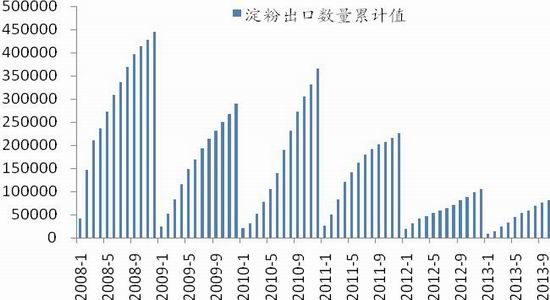

图6 国内淀粉出口

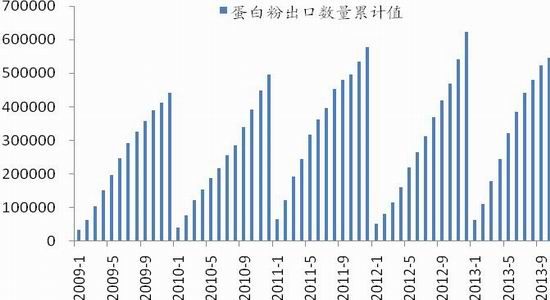

图7 国内蛋白粉出口

资料来源:wind、国泰君安期货产业服务研究所

3. 结论与投资建议

现阶段,收储进度主要受资金影响,一旦政策性资金到位,可获费用补贴的企业就会大量入市收购,对价格形成支撑;库存建立完成末期,如需求仍难恢复,期价或面临抛压。下阶段重点跟踪:贷款到位情况、进口退运进展及变化、收储进度与收储量、市场可流通量变化、饲料与深加工需求恢复情况等。

季节性特征也支持现阶段玉米价格呈震荡筑底走势。随着需求的不断明朗,价格有望随着可流通量的减少而走高,但由于供应相对充足,上行幅度相对有限;预计2013/14种植年度玉米期货价格会有小幅的上升,一季度期货指数波动区间为2300-2380元/吨;二季度中旬或迎来小幅攀升,但丰产压力仍在,加工企业亏损难改。我们预期2013/14年度价格上破2420元/吨一线有一定的难度,我们的策略是一季度考虑在2300元/吨附近做多,一季度末及二季度考虑在2400-2420元/吨附近做空。

图8 国内玉米期价后市走势预测

资料来源:文华财经,国泰君安期货产业服务研究所

国泰君安期货 韩旭坤

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。