ЙњЬЉО§АВЃКОВКђаТеў УобгВЛОј

ЁЁЁЁ---2014ФъУоЛЈЦкЛѕааЧщеЙЭћМАЭЖзЪВпТд

ЁЁЁЁБЈИцЕМЖСЃК

ЁЁЁЁЮвУЧЕФЙлЕуЃКУРЙњОМУИДЫеЃЌХЗжоЁЂШеБОЛКТ§ЧїКУМАЦфЫћЗЂеЙжаЙњМвЗФжЏвЕХюВЊЗЂеЙНЋЖдЙњМЪУоМлаЮГЩжЇГХЃЛЖјжаЙњЗНУцЃЌИпПтДцЁЂашЧѓЦЃШэШдНЋбЙжЦУоМлЃЌШєЪЇШЅеўВпЭаЪаЃЌЙњФкУоМлНЋФбвдЩЯеЧЁЃ

ЁЁЁЁЮвУЧЕФТпМЃКШЋЧђВњСПЯТНЕЃЌЯћЗбЛКТ§ИДЫеЃЛжаЙњЯћЗбШдЮДгаУїЯдзЊКУЃЌПтДцСПдйДДаТИпЁЃГЩБОИпЦѓЪЙЕУжаЙњУоЗФаавЕЙњМЪОКељСІЯТНЕЃЌВњФмМгЫйЭтвЦЁЃЪаГЁЖдеўВпзЊБфМФгшКёЭћЃЌОЙ§МИФъУўЪЏЭЗЙ§КгЕФГЂЪдКѓЃЌЪаГЁЖдЪеДЂНаПрВЛЕќЃЌЖдгк2014ФъСйДЂИФжБВЙЕФКєЩљгњРДгњИпЁЃКѓЪаЙњФкЭтУоМлгаЭћЛиЙщЁЃ

ЁЁЁЁЭЖзЪНЈвщЃКНЈвщМЄНјЁЂзЪН№ЯажУТЪИпЕФЭЖзЪепПЩНїЩїВЮгыНќдТКЯдМЕФзіЖрНЛвзЁЃ5дТЁЂ9дТвдКѓЕФКЯдМгЩгкНЛИюЦкдкБОТжЪеДЂИВИЧЗЖЮЇжЎЭтЃЌШєШчдЄЦкЙњМвЗХЦњЪеДЂИФЮЊжБВЙЃЌ5дТЁЂ9дТМлИёНЋвзЕјФбеЧЃЌНьЪБвдзіПеЮЊжїЁЃ ЗжЮіЪІМђНщЃК

ЁЁЁЁСѕЩЯЧрЃКХЉВњЦЗЗжЮіЪІЃЌУРЙњЛєЬиЙњМЪЩЬбЇдКЩЬбЇЫЖЪПЃЌжїЙЅУоЗФаавЕВњвЕСДЁЃгЕгаНЛвздБЁЂЗчЯеПижЦЙЄзїОбщЃЌЩУГЄдЫгУЛљБОУцЗНЗЈбАевДѓЧїЪЦЃЌВЂЭЈЙ§ММЪѕЗжЮіЪжЖЮВЖзНВЈЖЮВйзїЛњЛсЃЛЩЯКЃЕчЪгЬЈЖЋЗНВЦОЦЕЕРзЪбЖжњРэЃЌИКд№ВЅБЈЙњМЪЙњФкДѓзкЩЬЦЗЁЂAЙЩЁЂИлЙЩЕШЙњФкЭтживЊВЦОаТЮХзЪбЖЁЃ

ЁЁЁЁ1.2013ФъУоЛЈЦкЛѕааЧщЛиЙЫ

ЁЁЁЁЭМ1 2013ФъжЃУожИЪ§зпЪЦ

ЁЁЁЁзЪСЯРДдДЃКЮФЛЊВЦОЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

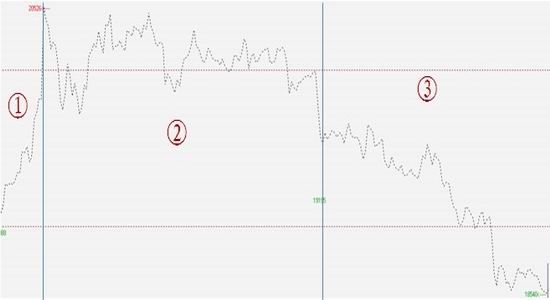

ЁЁЁЁ1.1 2013.1.4-2013.2.1ЃКЖрЭЗШШЧщИпеЧЃЌМлИёЕЅБпЩЯеЧ

ЁЁЁЁгАЯьвђЫиЃКЪеДЂеўВпгАЯьВжЕЅЪ§СПЃЌв§ЗЂЖрЭЗзіЖрШШЧщЁЃ

ЁЁЁЁ2012Фъ9дТ1ШежС2013Фъ3дТ31ШеЃЌЙњМвСйЪБДЂБИМЬајЖдУоЛЈЪЕЪЉВЛЯоСПЪеДЂеўВпЃЌЧв20400дЊ/ЖжЕФЪеДЂМлИёдЖИпгкЯжЛѕЪаГЁЩЯЕФГЩНЛМлИёЃЌДЫОйЪЙЕУУоЦѓИќМгЧуЯђгкНЋаТУоНЛШыЙњДЂЖјЗЧЩЯЪаНЛвзЃЌЕМжТЪаГЁЩЯСїЭЈЕФаТУоНЯЩйЁЃгЩгкЗћКЯНЛИюБъзМЕФУоЛЈЪ§СПНЯЩйЃЌжТЪЙВжЕЅзЂВсСПдЖЕЭгкЯргІНЛИюдТЕФГжВжСПЃЌДгЖјв§ЗЂЖрЭЗзіЖрШШЧщЁЃ

ЁЁЁЁ1.2 2013.2.4-2013.7.26ЃКЪаГЁЗеЮЇЮШЖЈЃЌШѕЪЦХЬећ

ЁЁЁЁгАЯьвђЫиЃКЪаГЁаХЯЂДІгкецПеЦкЃЌМлИёж№НЅЮШЖЈЁЃ

ЁЁЁЁCF301НЛИюЭъГЩКѓЃЌЪаГЁМрЙмИќМгНїЩїЃЌВЂЬсЧАжДааСйНќНЛИюдТИпЪжајЗбБъзМЃЌвЛЖЈГЬЖШЩЯбЙжЦСЫЭЖЛњЗеЮЇЃЌНЛвзСПбИЫйЮЎЫѕЃЌБОТжааЧщвдШѕЪЦе№ЕДЮЊжїЁЃ

ЁЁЁЁ1.3 2013.7.29-2013.12.31ЃКДЂБИУоХФТєЃЌМлИёМгЫйЯТЕј

ЁЁЁЁгАЯьвђЫиЃКХзДЂНјаагыжБВЙдЄЦкЁЃ

ЁЁЁЁ2013Фъ9дТ1ШеЮвЙње§ЪНЗЯЦњЪЙгУСЫ40грФъЕФУоЛЈЦЗМЖМьбщЗНЗЈВЂПЊЪМЪЙгУаТБъзМЃЌЫфШЛДѓВПЗжЦѓвЕЖМЬсЧАЖдаТЙњБъЕФЙ§ЖШНјааСЫЕїећМАгІЖдЃЌЕЋгЩгкаТОЩЙњБъдкМьВтЯюФПМАЗНЗЈЩЯДцдкНЯДѓВювьЃЌЭЌЦкНјааЕФВЩгУаТБъЕФ2013ФъЖШЪеДЂВЂЮДШчЭљФъвЛбљЖджЃУоЦ№ЕНгааЇжЇГХЃЌЗДЙлзд11дТ28ШеПЊЪМНјааЕФЛљзММлЮЊ18000дЊ/ЖжЕФДЂБИУоЭЖЗХЪЙЕУУоМлвЛТЗЯТДьЁЃ

ЁЁЁЁ2.2014ФъУоЛЈЙЉашЧщПіеЙЭћ

ЁЁЁЁ2.1 ЙњМЪЪаГЁУоЛЈЙЉашЧщПі

ЁЁЁЁ2.1.1 ЙЉИјЗНУцЃКВњСПЯТНЕЃЌЕЋПтДцбЙСІШдШЛНЯДѓ

ЁЁЁЁРДздУРЙњХЉвЕВПЕФзюаТЪ§ОнЯдЪОЃЌЯрНЯ2012/13ФъЖШЃЌ2013/14ФъЖШШЋЧђУоЛЈВњСПЯТНЕСЫ136ЭђЖжЃЌМѕЗљ5.1%ЃЛжаЙњЗНУцЃЌ2013/14ФъЖШВњСПМѕЩйСЫ65.3ЭђЖжЃЌМѕЗљДяЕН8.6%ЁЃЦфЫќжївЊУоЛЈжжжВЙњгЁЖШЁЂАЭЛљЫЙЬЙВњСПТдгадіМгЃЌЛљБОгыЩЯФъЖШГжЦНЃЌУРЙњМѕВњ25%жС284.5ЭђЖжЃЌАЭЮїдіВњ24%жС161.1ЭђЖжЁЃ

ЁЁЁЁБэ1 2013/14ФъШЋЧђУоЛЈВњСП(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁ2.1.2 ПтДцЗНУцЃКдкЯћЗбЮДУїЯдИФЩЦЕФЧщПіЯТПтДцШдЮЌГжИпЮЛ

ЁЁЁЁШЋЧђЗЖЮЇРДПДЃЌОЁЙмВњСПгаЫљМѕЩйЃЌЕЋжївЊУоЛЈЯћЗбЙњЕФашЧѓСПШдШЛЮДЕУЕНгааЇЬсеёЃЌетвВЪЙЕУНќМИФъРДШЋЧђУоЛЈЦкФЉПтДцСПж№ФъХЪЩ§ЁЃЦфжазюДѓПтДцЙњжаЙњЕФЦкФЉПтДцСПгЩ2012/13ФъЖШЕФ1096.5ЭђЖждіМгЕН1247.8ЭђЖжЃЌдіЗљЮЊ13.8%ЃЌеМШЋЧђзмПтДцСПЕФ59.4%ЁЃ2013/14ШЋЧђЦкФЉПтДцСПЮЊ2099ЭђЖжЃЌНЯ2012/13ФъЖШдіМгСЫ159ЭђЖжЃЌдіЗљЮЊ8.2%ЁЃ

ЁЁЁЁБэ2 2013/14ФъШЋЧђУоЛЈПтДцСП(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁзЪСЯРДдДЃКUSDAЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁ2.2 ЙњФкЪаГЁУоЛЈЙЉашЧщПі

ЁЁЁЁ2.2.1ЮвЙњУоЗФаавЕдЫааЧщПі

ЁЁЁЁзнЙлЮвЙњЗФжЏаавЕВњСПМАГіПкЪ§ОнПЩвдЗЂЯжЃКЮвЙњНќСНФъУоВМВњСПЯрЖдЮШЖЈЃЌЖјГіПкЪ§СПЗНУцдђдкВЛЭЌдТЗнВЈЖЏНЯДѓЁЃдкГіПкЕЅМлзпЪЦЯрЖдЦНЮШЕФЛљДЁЩЯЃЌГіПкЖюгыГіПкЪ§СПВЈЖЏНЯЮЊвЛжТЁЃ

ЁЁЁЁЭМ2 2011-2013ФъжаЙњУоВМЁЂЩДЯпВњСПМАГіПкСП

ЁЁЁЁЭМ3 2011-2013ФъжаЙњЩДЯпГіПкЕЅМлМАН№Жю

ЁЁЁЁзЪСЯРДдДЃКwindЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁНќФъРДЮЊБЃЛЄУоХЉРћвцЖјЪЕЪЉЕФЙњМвУоЛЈСйЪБДЂБИеўВпвЛЖЈГЬЖШЩЯЬсИпСЫЗФЦѓЕФдСЯВЩЙКГЩБОЃЌНЕЕЭСЫжаЙњЦѓвЕЕФЙњМЪОКељСІЃЌЭЌЪБвВбЙЫѕСЫЦѓвЕЕФРћШѓТЪЃЌНјЖјЪЙЕУВПЗжВњФмТфКѓЁЂЩњВњГЩБОНЯИпЕФУоЦѓВЩШЁМѕВњЛђВПЗжЭЃВњЕФДыЪЉРДМѕЩйЫ№ЪЇЁЃЖјЦфгрЦѓвЕдђЭЈЙ§ИФНјЩњВњЙЄвеЃЌЬсИпЩњВњаЇТЪЕШЪжЖЮРДМѕЧсГЩБОбЙСІЁЃ

ЁЁЁЁЭМ4 УоЗФЩДМгЙЄжїгЊвЕЮёЪеШыЁЂРћШѓзмЖюРлМЦЭЌБШ

ЁЁЁЁЭМ5 УоЗФЩДМгЙЄЯњЪлЁЂГЩБОЗбгУРћШѓТЪ

ЁЁЁЁзЪСЯРДдДЃКwindЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁЮвЙњУоЗФЦѓвЕжїгЊвЕЮёЪеШызд2012Фъ7дТЗнЦ№ПЊЪМЛКТ§ЛиЩ§ЃЌЖј2013Фъ4дТЗнКѓгжПЊЪМГіЯжаЁЗљЯТЛЌЁЃУоЩДМгЙЄРћШѓЗНУцЃЌДг2012Фъ4дТПЊЪМзмЬхДІгкВЛЖЯЩЯЩ§ЕФЬЌЪЦжЎжаЁЃУоЗФЩДМгЙЄвЕЕФЯњЪлМАГЩБОЗбгУРћШѓТЪДг2013Фъ2дТЦ№ПЊЪМГіЯжаЁЗљЛиЩ§ЁЃзмЬхЖјбдЃЌдкдВФСЯЮЌГжИпЮЛМАШЫСІГЩБОВЛЖЯдіМгЕФБГОАЯТЃЌжаЙњУоЗФаавЕЗЂеЙЧАОАШдВЛУїРЪЁЃ

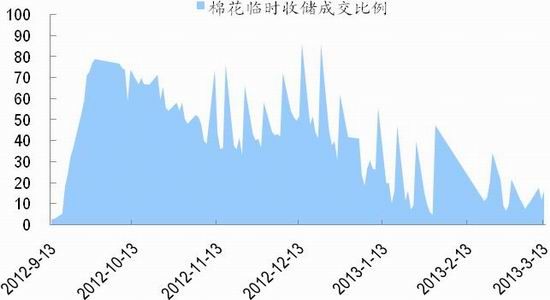

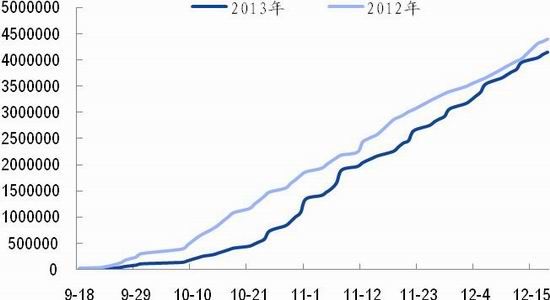

ЁЁЁЁ2.2.2 ЙњМвЪеДЂеўВпДцдкБфЪ§

ЁЁЁЁ2013Фъ9дТПЊЪМЕФЙњМвУоЛЈСйЪБДЂБИНЋгк2014Фъ3дТНсЪјЃЌдкДЫЧАЃЌ20400дЊ/ЖжЕФЪеДЂМлИёШдНЋГЩЮЊжаЙњЙњФкУоЛЈЪаГЁВЛПЩКіЪгЕФМлИёжЇГХСІСПЃЌЖјЖрЪ§ЪаГЁВЮгыепдЄЦкдкБОТжЪеДЂНсЪјКѓетвЛРњЪБ5ФъЕФЭаЪаеўВпНЋНјШыРњЪЗЃЌШЁЖјДњжЎЕФЪЧжБНгВЙЬљУоХЉЕФДыЪЉЁЃ

ЁЁЁЁЭМ6 2013ФъЖШУоЛЈСйЪБЪеДЂГЩНЛБШР§

ЁЁЁЁЭМ7 2012ФъЖШУоЛЈСйЪБЪеДЂГЩНЛБШР§

ЁЁЁЁзЪСЯРДдДЃКжаЙњУоЛЈаХЯЂЭјЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁ2013ФъУоЛЈЪеДЂМлИёШдЮЌГжгы2012ФъЯрЭЌЕФ20400дЊ/ЖжЃЌДгФПЧАЕФГЩНЛЧщПіРДПДЃЌНижС2013ФъЕзЃЌГЩНЛБШР§ЫЎЦНгы2012ФъЭЌЦкДѓЬхЯрЕБЃЌДг2012ФъЪеДЂЕФећЬхНјГЬРДПДЃЌГЩНЛБШР§дкЕБФъ9дТПЊЪМаТвЛТжЪеДЂЪБДяЕНзюИпЃЌЕНДЮФъ3дТНсЪјЪБзюЕЭЃЌШЋЙ§ГЬГЪЯжГЩНЛБШР§ж№НЅЯТЛЌЕФЧїЪЦЁЃ

ЁЁЁЁЭМ8 УоЛЈЪеДЂРлМЦГЩНЛСП

ЁЁЁЁзЪСЯРДдДЃКжаЙњУоЛЈаХЯЂЭјЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁОЁЙмСНИіФъЖШЕФЪеДЂГЩНЛБШР§ЯрЕБЃЌЕЋДгГЩНЛСПРДПДЃЌ2013ФъУїЯдЕЭгк2012ФъЃЌетжївЊЪЧгЩМИИіЗНУцдвђв§Ц№ЕФЃК

ЁЁЁЁ(1)2013ФъЪеДЂЮДбигУОЩЕФЦЗМЖВюТЪКЭГЄЖШВюТЪЕШБъзМЃЌЖјЪЧЪЕЪЉаТЙњБъЃЌетЪЙЕУ2013ФъЩ§ЬљЫЎЧПЖШЕЭгк2012ФъЃЌЕШМЖНЯИпЕФаТНЎУоЪевцУїЯдШѕгк2012ФъЃЌЦѓвЕЖдгкИпЕШМЖаТНЎУоЕФНЛДЂвтдИВЛИпЁЃ

ЁЁЁЁ(2)2013ФъУоЛЈЪеДЂЖдЦѓвЕГЩНЛЪ§СПМАНјЖШЪЉааИќбЯИёЕФЙцЖЈЃЌШчНЛвзШеЦѓвЕНЛДЂСПВЛЕУГЌЙ§ЩЯвЛШежаЙњЯЫЮЌМьбщОжЖдЭтЙЋВМЕФИУ400аЭУоЛЈМгЙЄЦѓвЕвбЙЋжЄМьбщзмСПЁЃИУЙцЖЈгааЇЕиЗРжЙСЫзЊШІУоЁЂДњМгЙЄЦЄУоНЛДЂЁЃ

ЁЁЁЁ(3)ОЙ§ЧАСНФъЕФЮоЯоСПЪеДЂЃЌЙњПтУоЛЈГфдЃЁЃ

ЁЁЁЁ(4)НЛДЂБЃжЄН№БШЭљФъЬсИпСЫ200дЊ/ЖжжС500дЊ/ЖжЃЌЭЌЪБШЁЯћдЄИЖЛѕПюЃЌбгГЄСЫЦѓвЕзЪН№ЕНЮЛЕФЪБМфЃЌдіМгСЫЦѓвЕЯжН№жмзЊЕФФбЖШЁЃ

ЁЁЁЁзлЩЯЫљЪіЃЌ2013ФъУоЛЈЪеДЂЕФСІЖШвЊаЁгк2012ФъЃЌЙЪЖдУоЛЈЪаГЁЕФжЇГХвВНЋШѕгк2012ФъЃЌМгЩЯЦкЛѕЪаГЁДцдкЬсЧАЬсИпБЃжЄН№ЕШДыЪЉЃЌЮвУЧШЯЮЊжЃУо1401КЯдМЖрЭЗШШЧщдйДЮБЛЕуШМЕФПЩФмадНЯЕЭЁЃ

ЁЁЁЁ3. 2014ФъУоЛЈМлИёеЙЭћЃКЙњМвеўВпзпЯђгыФкЭтМлВю

ЁЁЁЁ2014Фъ3дТ31ШеБОТжЪеДЂНсЪјКѓЮвЙњУоЛЈПтСПКСЮоаќФюНЋГЌЧЇЭђЃЌЦфЫћЗЂеЙжаЙњМвЗФжЏвЕХюВЊЗЂеЙЃЌжаЙњЗФжЏВњФмЭтвЦЕШвђЫиНЋЪЙБОвбВЛОАЦјЕФжаЙњУоЗФаавЕбЉЩЯМгЫЊЃЌЙњМвЪеДЂеўВпНЋИќМгФбвдЮЌГжЁЃЛљгкЩЯЪіТлЕїЃЌИїЗНЖдЪеДЂИФжБВЙМФгшСЫЗЧГЃИпЕФЦкЭћЃЌЦкД§ФкЭтУоМлЛиЙщЃЌжаЙњУоЛЈжиЛёЪаГЁЖЈМлЁЃСэОнЯЄЃЌаТНЎНЈЩшБјЭХвбЯђжВЛЇДЋДяУїФъВЛдйЪеДЂЕФЯћЯЂЁЃ2013Фъ12дТ27ШеЃЌаТЛЊЩчв§ЪіВЦеўВПГЄТЅМЬЮАГЦЃЌВЦеўВПНЋжЦЖЈФПБъМлИёЃЌЪдааВЙЬљДѓЖЙМАУоЛЈХЉЛЇЃЌЕЋЫћВЂЮДЬсЙЉЪБМфБэЯИНкЁЃ

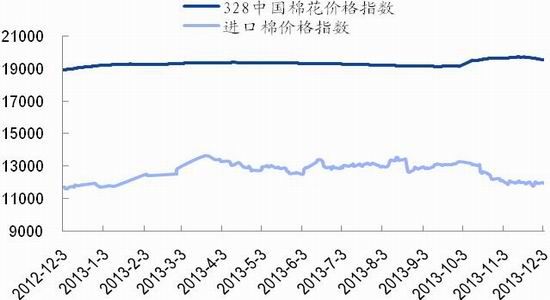

ЁЁЁЁЭМ9 ФкЭтУоМлжИЪ§зпЪЦ

ЁЁЁЁЭМ10 жЃУоЁЂICEЦкУоМлИёзпЪЦ

ЁЁЁЁзЪСЯРДдДЃКwindЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁећИі2013ФъФкЭтУоМлВюОрНЯДѓЃЌCC Index 3128Bгы1%ЙиЫАЯТЕФFC Index MМлВюдк4000-6000дЊ/ЖжЃЌгыЛЌзМЫАЯТЕФFC Index MМлВюБЃГждк3000-4000дЊ/ЖжЕФЗЖЮЇФкЁЃЫцзХЭтЮЇКъЙлЯђКУЃЌШЋЧђГ§жаЙњвдЭтЕиЧјЖдУоЛЈЕФашЧѓСПдіМгЁЂПтДцЯћЗбБШЯТНЕЃЌЮДРДНЋжЇГХЙњМЪУоМлЃЌЖјжаЙњЧЇЭђЖжПтДцУоНЋЪБПЬбЙжЦЙњФкУоМлЃЌ2014ФъЙњФкУоЛЈМлИёвзЕјФбеЧЁЃ

ЁЁЁЁ4.НсТлгыЭЖзЪНЈвщ

ЁЁЁЁ2013ФъЕФжаЙњУоМлЪмЕНРДздЪеДЂМАВжЕЅЯЁЩйСНЗНУцвђЫигАЯьвдНќЧПдЖШѕЮЊжїЃЌЮвУЧдЄМЦетжжИёОжЛЙНЋЮЌГжЕН2014Фъ3дТБОТжЪеДЂНсЪјЃЌШЛЖјдкаТЙњБъЪЕЪЉКЭБОФъЖШЪеДЂеўВпЕїећзїгУЯТCF1401КЯдММлИёЩЯЙЅЕФИпЖШНЋгаЯоЁЃ5дТЁЂ9дТвдКѓЕФКЯдМгЩгкНЛИюЦкдкБОТжЪеДЂИВИЧЗЖЮЇжЎЭтЃЌШєШчдЄЦкЙњМвЗХЦњЪеДЂИФЮЊжБВЙЃЌ5дТЁЂ9дТМлИёНЋвзЕјФбеЧЃЌНьЪБвдзіПеЮЊжїЃЌОпЬхМлИёЕзВПНЋШЁОігк2014ФъЖШЕФУоЛЈеўВпЃЌШчНіНјаажБВЙЃЌЙњФкЭтМлВюНЋж№ВНЫѕаЁжСНјПкГЩБОЗЖЮЇФкЃЛШчЙћеўИЎвЛЗНУцАДУцЛ§жБВЙЃЌвЛЗНУцГіЬЈзюЕЭБЃЛЄМлЃЌдђУоМлЕзВПНЋЯђзюЕЭБЃЛЄМлППТЃЁЃ

ЁЁЁЁзмЖјбджЎЃЌ2014ФъУоЛЈеўВпЕФБфЛЏНЋгаПЩФмЪЙФкЭтМлВюЫѕаЁЃЌВЂжиаТНЋЙњФкУоЛЈЖЈМлШЈЛЙгкЪаГЁЃЌ2014ФъЮовЩЪЧУоЛЈЪаГЁжЕЕУЦкД§ЕФвЛФъЁЃ

ЁЁЁЁ ЙњЬЉО§АВЦкЛѕ СѕЩЯЧр

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

жЧЭЖЁЄОлНЙ

- ЪжЛњЩЈУшвЧЃКЩЈУшШЋФмЭѕ

- зюГБЪБЩадгжОЃКZAKERГїДА

- ЫцадХФееЃКРжУДРжУДЯрЛњ

- зюЧПМЧТМБОЃКРжЫГБИЭќТМ

- жиСПМЖПЦЛУFPS:ЩБГіжиЮЇ

- РжИпЯЕСаЃКРжИпа§ЗчШЬеп

- ЪжжИЕуШММЄЧщЃКЗшПёДЉдН

- ЫбМЏджјШЫЮяЃКСњжщQДЋ

- ееЦЌИіадгЁЫЂЃКгЁАЩ

- ЯэЪмТУааРжШЄЃКЖрШЄТУаа

- ЮТХЏЕФзЃИЃЃКЕуЕугЁКиПЈ

- КЃСПЗЂаЭПтЃКзюУРЗЂаЭ

- ПЊЗХЪН3DЫўЗРЃКЛЄбђМсЫў2

- НжЭЗГБФаБиБИЃКЛЌАхХЩЖд2

- ЙтЭЗЧПРДРВЃКамДѓПьХм

- слЗхжЎзїЃКзюжеЛУЯы6

- ЁЖЙњеНЁЗЙЋВтМЄеНРёАќ

- ЁЖЯЩФЇБфЁЗЙЋВтаТРЫЬиШЈПЈ

- ЁЖНјЛїЕФШ§ЙњЁЗаТРЫЖРМвНСЛїПЈ

- ЁЖаІАСНКўOLЁЗЗчдЦдйЦ№ПЈ

- ЁЖЕЏЭЗСЊУЫЁЗаТРЫЬиШЈПЈ

- ЁЖДѓЬЦ2ЁЗаТРЫЬиШЈЩёЪоАќ

- ЁЖКкН№ЁЗаТРЫЖРМвРёАќ

- ЁЖ300гЂалЁЗаТРЫзЈЪєРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈРёАќ

- ЁЖаТЬьСњАЫВПЁЗЙЋВтРёАќ

- ЁЖШЫШЫауЮшЁЗаТРЫЬиШЈРёАќ

- ЁЖСњЮфЁЗаТРЫзЈЪєРёАќ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ