ЙњЬЉО§АВЃКВњФмЙ§ЪЃ СЄЧрШдШѕЪЦе№ЕДЮЊжї

ЁЁЁЁ--2014ФъСЄЧрЦкЛѕааЧщеЙЭћМАЭЖзЪВпТд

ЁЁЁЁБЈИцЕМЖСЃК

ЁЁЁЁЮвУЧЕФЙлЕуЃК2014ФъСЄЧрЯћЗбвђЕиЗНеўИЎВЦеўНєеХНЋбгајЕЭУдЬЌЪЦЃЌСЄЧрВњФмЙ§ЪЃЃЌЙЉгІЖЫЭЯРлМлИёЃЌ2014ФъСЄЧрМлИёвРОЩФбгаЦ№ЩЋЁЃ

ЁЁЁЁЮвУЧЕФТпМЃКДгСЄЧрашЧѓЩЯПДЃЌ 2014 ФъЮЊжаЙњЙЋТЗНЈЩшДѓФъЃЌЭЌЪБВПЗжЙЋТЗНЈЩшвђзЪН№НєеХЖјЪмЕНвЛЖЈгАЯьЃЌдЄМЦ2014 ФъСЄЧрЪаГЁШдгавЛЖЈЕФИеадашЧѓЁЃДгСЄЧрЙЉгІЩЯПДЃЌСЄЧрЪаГЁЙЉЙ§гкЧѓЃЌетвЛзДПідЄМЦ2014 ФъШдЛсбгајЃЌзЪдДЙ§ЪЃМЬајРћПеСЄЧрМлИёЁЃДгСЄЧрГЩБОЩЯПДЃЌдгЭЙЉашТдгагЏгрЃЌдгЭМлИёе№ЕДжаЮЛаЁЗљЯТвЦЃЌСЄЧрГЩБОвВНЋЯТЛЌЁЃ

ЁЁЁЁЭЖзЪНЈвщЃК2014ФъСЄЧрМлИёШдвдШѕЪЦе№ЕДЮЊжїЁЃЭЖзЪепПЩвРОнСЄЧрКЭдгЭЕФМОНкадЙцТЩВЩШЁЯргІЕФВйзїВпТдЁЃ

ЁЁЁЁ1.2013ФъСЄЧрзпЪЦЛиЙЫ

ЁЁЁЁ2013ФъСЄЧрМлИёзпЪЦГЪЯжЯШеЧКѓЕјдйеЧЕФИёОжЁЃ2012 ФъЕФЖЌДЂМлдк4600-4700дЊ/ЖжЃЌвЛМОЖШеЧжС4800-4900дЊ/ЖжЃЌЖўМОЖШЛиТфжС4600-4700дЊ/ЖжЃЌЫФМОЖШдк4500 дЊ/ЖжзѓгвЁЃ

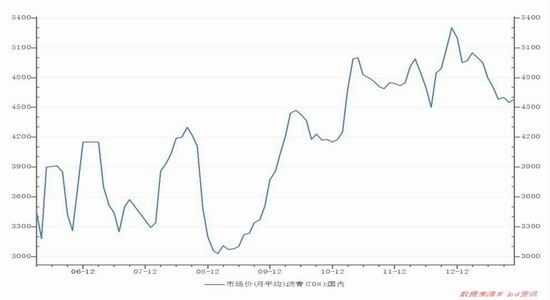

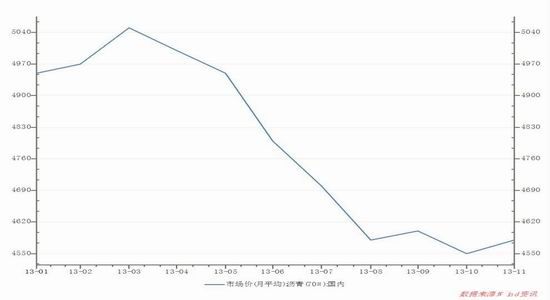

ЁЁЁЁЭМ1 НќФъЙњВњ70#СЄЧрдТЖШМлИёзпЪЦ(2006.1ЁЊ2013.11)

ЁЁЁЁЭМ2 ЙњВњ70#СЄЧр2013ФъдТЖШМлИёзпЪЦ(2013.1ЁЊ2013.11)

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁ2013ФъгАЯьЪЏгЭСЄЧрМлИёБфЛЏЕФвђЫижївЊгавдЯТМИЕуЃК

ЁЁЁЁЕквЛЁЂМОНквђЫиЁЃКЎРфЕФЖЌМОЪЙЮвЙњОјДѓВПЗжЕиЧјЕиЮТЕЭгк10ЁцЃЌАДееЙЋТЗНЛЭЈВПУХЪЉЙЄвЊЧѓЃЌВЛФмНјааНСАшКЭЬЏЦЬЁЃЫљвдЃЌАДЙпР§УПФъ11дТжабЎвдКѓЃЌЮвЙњОјДѓВПЗжЕиЧјЛсЯТДяЭЃЙЄСюЃЌНјШыЖЌДЂМОНкЁЃРДФъДКХЏЛЈПЊЃЌЕиЮТЛиЕН10ЁцвдЩЯЃЌгжПЩвдЬЏЦЬЪЉЙЄСЫЃЌДЫЪБвбЪЧЕкЖўФъЕФЫФЁЂЮхдТЗнСЫЁЃетбљЃЌвЛФъ12ИідТЃЌЪЏгЭСЄЧрЯњЪлЛљБОЩЯвЛАыЪБМфЮЊЪЙгУЦкЃЌвЛАыЪБМфЮЊЖЌДЂЦкЁЃ2013ФъФъГѕЃЌЙњВњжиНЛСЄЧрМлИёЪмЖЌДЂЭњЪЂБИЛѕашЧѓЬсеёЃЌМлИёвЛдйзпИпЃЌжС3дТЗнИпДя5050дЊ/ЖжЁЃвђДЫЃЌЪЏгЭСЄЧрЕФМлИёОпгаУїЯдЕФМОНкадБфЛЏЁЃ

ЁЁЁЁЕкЖўЁЂЕРТЗНЈЩшЕФИеадашЧѓЁЃ2013 ФъЪЧШЋУцЙсГЙТфЪЕЕГЕФЪЎАЫДѓОЋЩёЕФПЊОжжЎФъЃЌЪЧЪЕЪЉЁАЪЎЖўЮхЁБЙцЛЎГаЧАЦєКѓЕФЙиМќжЎФъЁЃШЋЙњИїЪЁШЋУцЙсГЙТфЪЕЕГЕФЪЎАЫДѓОЋЩёЃЌРЮРЮАбЮеДѓНЈЩшЁЂДѓЗЂеЙЁЂДѓИФИяЕФжїЯпЃЌНєНєЮЇШЦзЅНЈЩшЁЂЧПдЫгЊЁЂДйИФИяЁЂЮШЛљДЁЁЂжиУёЩњЕФзмвЊЧѓЃЌМсГжЗЂеЙЕквЛЁЃ2013 Фъ1-10 дТЗнШЋЙњЭъГЩЙЋТЗНЈЩшЭЖзЪ10842 вкдЊЃЌЭЌБШдіГЄ8.7%ЁЃЦфжаЖЋВПЭъГЩ3302 вкдЊЃЌЭЌБШдіГЄ4.5%ЃЌжаВПЭъГЩ2824 вкдЊЃЌЭЌБШдіГЄ9.3%ЃЌЮїВПЭъГЩ4715 вкдЊЃЌЭЌБШдіГЄ11.5%ЁЃ2013 ФъЙЋТЗНЈЩшБЃГжСЫПьЫйЗЂеЙЕФЪЦЭЗЃЌЮЊСЄЧрЕФИеадашЧѓЬсЙЉСЫЧПгаСІЕФБЃжЄЁЃ

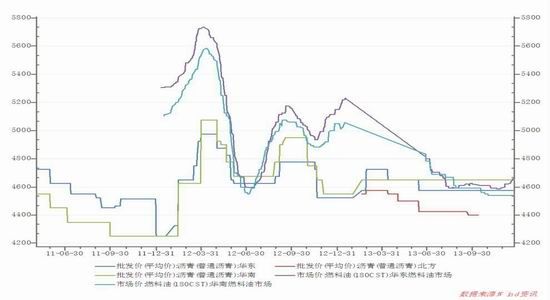

ЁЁЁЁЭМ3 СЄЧргыНЙЛЏСЯзпЪЦвЛжТ(ЕЅЮЛЃКдЊ/Жж)

ЁЁЁЁЭМ4 СЄЧрМлИёгыШМСЯгЭМлИёзпЪЦвЛжТ(ЕЅЮЛЃКдЊ/Жж)

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

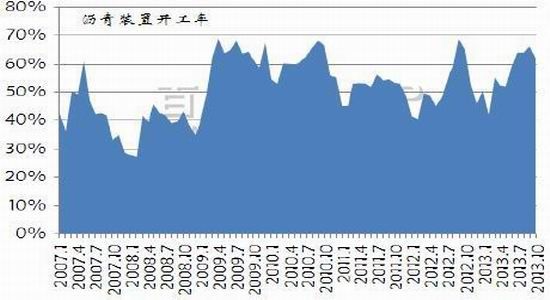

ЁЁЁЁЕкШ§ЁЂЙњМЪдгЭМлИёЕФгАЯьЁЃ2013ФъЕкШ§МОЖШЃЌЙњФкЪЏгЭСЄЧрМлИёЕФаЁЗДЕЏОЭЪЧдгЭМлИёЕФДјЖЏЁЃДЫЭтЃЌгЩгкФПЧАСЄЧрМгЙЄжївЊВЩгУжБСїЙЄвеЃЌСЖГЇСЄЧрКЭНЙЛЏСЯНЛЬцЩњВњЃЌГЇМвПЩвдЭЈЙ§зЊВњШМСЯгЭЃЌЛђНјааЖўДЮЁЂШ§ДЮЩюМгЙЄЙцБмЪаГЁЗчЯеЃЌЭЫГіСЄЧрЪаГЁЁЃСщЛюЕФЩњВњЗНЪНЃЌОіЖЈСЫСЄЧрКЭНЙЛЏСЯМлИёЮЌГжДѓжТЯрЭЌЕФзпЪЦЁЃ

ЁЁЁЁ2.2014ФъСЄЧрЙЉгІеЙЭћ

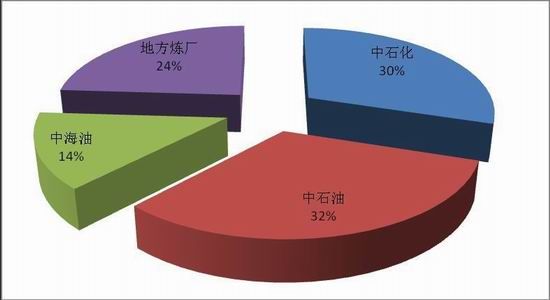

ЁЁЁЁФПЧАЙњФкгаСЄЧрЩњВњЦѓвЕ70 Мвзѓгв(ВЛКЌИФадСЄЧрГЇ)ЃЌЪЏгЭСЄЧрФъВњФмдк3600 ЭђЖжвдЩЯЃЌЦфжажиНЛСЄЧрВњФмдк3300 ЭђЖжвдЩЯЁЃ

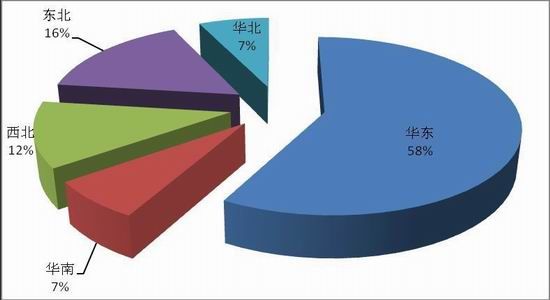

ЁЁЁЁСЄЧрЕФЙЉгІНсЙЙЯрЖдМЏжаЃЌОЭЫљЪєЦѓвЕРДЫЕЃЌШЋЙњ76%ЕФВњФмЖМЙщЪєгкШ§ДѓЪЏЛЏМЏЭХЃЛОЭЫљЪєЕиЧјЖјбдЃЌЛЊЖЋеМБШДяЕН58%ЕФОјЖдИпЮЛЃЌЦфДЮЪЧЖЋББЁЂЮїББЁЂЛЊФЯЁЂЛЊББЕиЧјЁЃ

ЁЁЁЁЭМ5 ЮвЙњСЄЧрВњФмЗжВМ(АДЫљЪє)

ЁЁЁЁЭМ6 ЮвЙњСЄЧрВњФмЗжВМ(АДЕиЧј)

ЁЁЁЁзЪСЯРДдДЃКТЁжкЪЏЛЏЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁ2.1 ЙЉгІЛиЙЫ

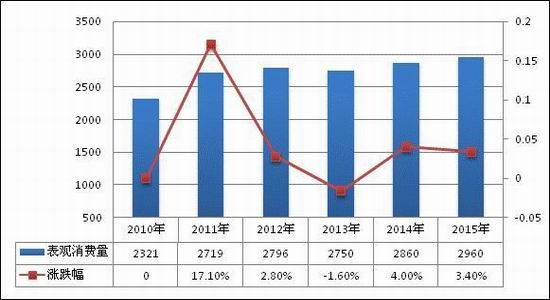

ЁЁЁЁОнWindЭГМЦЯдЪОЃЌ2013 ФъжаЙњЪЏгЭСЄЧрВњСПдЄМЦПЩДя2873ЭђЖжзѓгвЃЌЭЌБШдіЫйДя1.16%ЁЃ1-11 дТЗнЙњФкЪЏгЭСЄЧрВњСПЮШВНЩЯеЧЁЃЩЯАыФъЦћВёгЭЪаГЁашЧѓЕЭУдЃЌЖјСЄЧрЕФОМУадЯрЖдНЯКУЃЌВПЗжСЖГЇдњЖбзЊВњСЄЧрЃЌЛђдіВњСЄЧрЁЃСэЭтЃЌНЙЛЏСЯЕШЕїгЭвРШЛгаЮШЖЈашЧѓЃЌЕМжТСЫИпБъКХЕЭСђСЄЧрВњСПЕФдіМгЃЌЭЌЪБВПЗжЕЭСђЕФжиНЛСЄЧрвВЗжСїЕНСЫНЙЛЏСЯЪаГЁЁЃ

ЁЁЁЁБэ1 2006Фъ-2013ФъжаЙњСЄЧрВњСПЭГМЦБэ(ЭђЖж)

| ФъЗн | ВњСП | ЭЌБШдіЫй |

| 2006Фъ | 1232 | 26.23% |

| 2007Фъ | 1353 | 9.82% |

| 2008Фъ | 1482 | 9.53% |

| 2009Фъ | 2334 | 57.49% |

| 2010Фъ | 2658 | 13.88% |

| 2011Фъ | 2490 | -6.32% |

| 2012Фъ | 2840 | 14.06% |

| 2013Фъ(E) | 2873 | 1.16% |

ЁЁЁЁЭМ7 ЮвЙњНќШ§ФъСЄЧрВњСП(ЕЅЮЛЃКЭђЖж)

ЁЁЁЁЭМ8 ЮвЙњНќШ§ФъСЄЧрНјПкСП(ЕЅЮЛЃКЖж)

ЁЁЁЁзЪСЯРДдДЃКТЁжкЪЏЛЏЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁДгЧјгђРДПДЃЌЛЊЖЋВњСПдк900 ЭђЖжвдЩЯЃЛЖЋББВњСПдк300 ЭђЖжвдЩЯЃЛЛЊФЯВњСПдк300 ЭђЖжзѓгвЃЌЗжБ№ЮЛгкЙњФкВњСПЕФЧАШ§ЮЛЃЌКѓУцЗжБ№ЮЊЮїББЁЂЛЊББЁЂЛЊжаЁЂЮїФЯЕиЧјЁЃЦфжаЛЊББЁЂЮїББЁЂЛЊЖЋЁЂЮїФЯВњСПдЄМЦгаЫљдіМгЃЌЖЋББЁЂЮїФЯЁЂЛЊжаВњСПдЄМЦгаЫљЯТНЕЁЃ

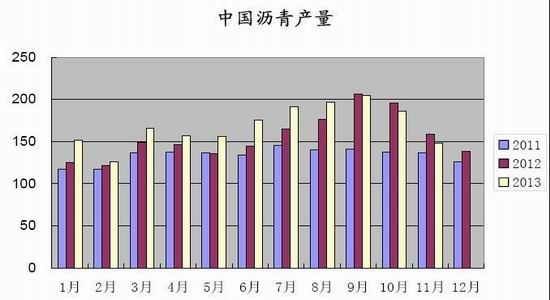

ЁЁЁЁНјПкЗНУцЃЌКЃЙиЪ§ОнЯдЪОЃЌ2013 Фъ1-10 дТЗнжаЙњСЄЧрзмНјПкСП278.00 ЭђЖжЃЌЭЌБШдіСПЮЊ54.39 ЭђЖжЃЌдіЗљДя24%ЁЃдЄМЦ2013 ФъШЋФъжаЙњСЄЧрНјПкСПЛђгаЭћДяЕН326 ЭђЖжзѓгвЃЌЭЌБШдіГЄ19%ЁЃ

ЁЁЁЁ2013 ФъЩњВњСЄЧрЕФРћШѓгХгкШМСЯгЭЃЌвђДЫЃЌЙњЭтСЖГЇдіВњСЄЧрЕФЭЌЪБвВдіМгСЫЖджаЙњЕФГіПкСПЃЌЛжИДСЫГЄдМКЯЭЌЕФЙЉгІСПЃЌЬиБ№ЪЧЕквЛМОЖШГЄдМКЯЭЌЕФМлИёЯрЖдБувЫЃЌДЬМЄСЫНјПкЩЬЕФашЧѓЁЃМгжЎФъГѕНјПкЩЬЖдгкЪаГЁЕФдЄЦкЦеБщНЯКУЃЌвђДЫЗзЗзМгДѓСЫЖЌДЂЦкМфЕФБИЛѕСІЖШЁЃЦфжа 1-10 дТжаЃЌ6 дТЁЂ8 дТМА9 дТЕФЕЅдТНјПкСПНЯШЅФъЭЌЦкгаЫљЯТНЕЃЌЦфЫћдТЗнЕФЕЅдТНјПкСПОљгаВЛЭЌЗљЖШЕФдіГЄЃЌЛљгкШЅФъЭЌЦкНјПкСПДѓЗљЫѕМѕЁЃ3-9 дТЗнНјПкСПЯрЖдНЯИпЃЌ10 дТ-ЕкЖўФъ2 дТЗнНјПкСПЯрЖдНЯЕЭЃЌЦфжа12 дТЗнНјПкСПЛљБОЮЊШЋФъдТЖШНјПкСПзюЕЭЁЃ

ЁЁЁЁДгНјПкРДдДРДПДЃЌКЋЙњЁЂаТМгЦТЁЂЬЉЙњЗжСаНјПкРДдДЧАШ§ЮЛЃЌ1-10дТЗжБ№НјПк181.87ЭђЖжЁЂ63ЭђЖжЁЂ13.3ЭђЖжЃЌТэРДЮїбЧЁЂвСРЪЁЂАЂСЊЧѕЁЂАЭСжЁЂШеБОЗжСа4-8ЮЛЁЃ

ЁЁЁЁ2.2 ЙЉгІеЙЭћ

ЁЁЁЁ2014ФъдЄМЦЙњФкСЖГЇСЄЧрЩњВњШдЮЌГжжаИпЮЛПЊЙЄТЪЁЃСЄЧрВњСПГжајдіГЄЃЌвЛЗНУцЪЧгЩгкСЄЧрМлИёЯрЖдЦЋИпЃЌОМУаЇвцНЯКУЃЌСэвЛЗНУцЃЌЫцзХЙњВњСЄЧрЦЗжЪЕФЬсИпвдМАЙЉгІФмСІЕФМгЧПЃЌдНРДдНЖрЕФИпЦЗжЪЙњВњСЄЧрНЋдЫгУдкИпЫйЙЋТЗСьгђЁЃЧАСНФъЕїКЭНЙЛЏСЯашЧѓГЩЮЊЙњВњЕЭСђжиНЛСЄЧрЕФвЛИіЯћКФЗНЯђЃЌЕЋдЄМЦ2014ФъНЙЛЏЕШЕїгЭашЧѓЛђГЪЯжЯТЕјЧїЪЦЁЃжаЙњСЄЧрЪаГЁЕФзмЬхашЧѓвРШЛБЃГжЮШЖЈдіГЄЃЌСЄЧрЪаГЁЕФЭЖЛњЬиадвВЛсЮќв§аТЕФЩЬМвНјШыЃЌвђДЫдЄМЦЮДРДШдЛсгааТВњФмГіЯжЁЃ

ЁЁЁЁ2014ФъНјПкСПЛсгаЫљдіМгЃЌЕЋећЬхЫљеМЗнЖюНЋГжајЮЎЫѕЁЃгЩгкЙњВњСЄЧрЦЗжЪВЛЖЯЬсИпЃЌСЖГЇЙЉгІГфзуЃЌДгЖјДђбЙНјПкСЄЧрЕФашЧѓЁЃЕЋЙњФкВПЗжИпЫйЯюФПЕФвЕжїШдЧуЯђгкЪЙгУНјПкСЄЧрЃЌвЛаЉИФадГЇвВЛсбЁдёЦЗжЪЮШЖЈЕФНјПкСЄЧрзїЮЊЛљжЪСЄЧрЃЌвђДЫОЁЙмНјПкСЄЧрЕФЗнЖюГЪЮЎЫѕЧїЪЦЃЌЕЋЛљгк2014ФъжаЙњСЄЧрЪаГЁашЧѓгааЁЗљдіГЄЕФдЄЦкЃЌашЧѓжЇГХСЄЧрМлИёЁЃ

ЁЁЁЁЭМ9 ЮвЙњзАжУПЊЙЄТЪ

ЁЁЁЁЭМ10 ВЩгУЖХРядгЭЩњВњСЄЧргЏПї

ЁЁЁЁзЪСЯРДдДЃКАйДЈзЪбЖЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁ3. 2014ФъСЄЧрашЧѓеЙЭћ

ЁЁЁЁ3.1 ашЧѓЛиЙЫ

ЁЁЁЁИљОнЭђЕТЕФЪ§ОнЯдЪОЃЌНЋЯжга1-11дТЕФЪ§ОнЦНОљЛЏдйГЫвд12ЕУГі2013ФъШЋФъЕФЪ§жЕЃЌНсЙћЪЧ2013ЮвЙњЪЏгЭСЄЧрЕФБэЙлЯћЗбСПгы2012ФъЛљБОГжЦНЁЃ

ЁЁЁЁБэ2 2013ФъжаЙњСЄЧрБэЙлЯћЗбСПЭГМЦБэ(ЭђЖж)

| ШеЦк | ВњСП | НјПкСП | ГіПкСП | БэЙлЯћЗбСП |

| 2013Фъ1-12дТ(E) | 2873 | 273.14 | 9.57 | 3136 |

| 2012Фъ1-12дТ | 2840 | 315 | 24 | 3131 |

| діЗљ | 1.16% | -28.98% | -68.17% | 0.2% |

ЁЁЁЁзЪСЯРДдДЃКWindЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁдкЙњФкЕФЪЏгЭСЄЧрЯћЗбЕБжаЃЌЕРТЗНЈЩшСьгђеМОнСЫАыЪ§вдЩЯЕФгУСПЁЃгЩгк2013ФъвРШЛЪЧжаЙњЙЋТЗНЈЩшЕФИпЗхЃЌЙЋТЗНЈЩшБЃГжПьЫйЗЂеЙЪЦЭЗЃЌЮЊСЄЧрЕФИеадашЧѓЬсЙЉНЯЧПЕФжЇГХЁЃ

ЁЁЁЁИљОнЭГМЦЪ§ОнМАдЄВтЃЌШЋФъЕРТЗСЄЧрЯћЗбСПгаЭћГЌЙ§2000ЭђЖжЃЌЭЌБШШЅФъЕФ1827ЭђЖжЃЌдіГЄ182ЭђЖжЃЌдіГЄЗљЖШ10%зѓгвЁЃЦфжажиНЛСЄЧрЁЂИФадСЄЧрМАЦеЭЈЕРТЗСЄЧрЕФЯћЗбСПеМБШЗжБ№дк78% ЁЂ20% КЭ2%ЁЃдкЕРТЗСЄЧрЯћЗбСПжаЃЌжиНЛСЄЧрЯћЗбСПЫљеМБШжиНќаЉФъЛљБОЮШЖЈдк76-79%ЃЌ

ЁЁЁЁ3.2 ашЧѓеЙЭћ

ЁЁЁЁгЩгкСЄЧржївЊгУгкЕРТЗНЈЩшЃЌДгЮвЙњжаГЄЦкЕФТЗЭјЙцЛЎПДЃЌЮДРДСЄЧрЕФашЧѓНЋЮШВНХЪЩ§ЁЃ

ЁЁЁЁЭМ11 2013-2030жаЙњТЗЭјЙцЛЎ

ЁЁЁЁзЪСЯРДдДЃКТЁжкЪЏЛЏЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

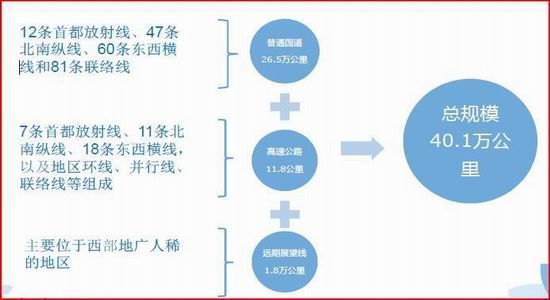

ЁЁЁЁЁАЪЎЖўЮхЁБЦкМфЃЌИпЫйЙЋТЗзмРяГЬДяЕН10.8ЭђЙЋРяЃЌНьЪБНЋИВИЧ90%вдЩЯЕФ20ЭђвдЩЯШЫПкГЧЪаЁЃ2012ФъЩЯАыФъЃЌгЩгкНсЙЙЕїећЃЌЮвЙњИпЫйЙЋТЗЭЖзЪЯТНЕСЫ13.5%ЁЃ2014-2015ФъСНФъЃЌЙњФкСЄЧрЪаГЁНјШыаТвЛТжЕФЛЦН№діГЄЦкЃЌЙњФкЙЋТЗПЊЪМНјШывЛИіМЏжаЕФбјЛЄЦкЃЌБэЙлЯћЗбСПНЋгаЫљЗДЕЏЃЌЧПДѓЕФЪаГЁжЇГХЮЊСЄЧрЦкЛѕЕФЩЯЪаЬсЙЉгаСІКѓЖмЁЃЫфШЛФПЧАжаЙњСЄЧрЪаГЁЪЧЛљДЁЩшЪЉНЈЩшУцСйзЪН№ЖЬШБЃЌЕЋжаЙњОоДѓЕФИпЕШМЖЕРТЗЕФбјЮЌЛЄКЭИеадЕФЕРТЗНЈЩшжиЕуЕиЧјШдНЋжЇГХСЄЧрЪаГЁашЧѓБЃГждквЛЖЈЫЎЦНЁЃЁАЪЎЖўЮхЁБЮвЙњУПФъга2ЭђЙЋРяЕФИпЕШМЖЕРТЗНјааДѓаоЁЂ1.1ЭђЙЋРяИпЫйЙЋТЗЁЂ5.1ЭђЙЋРяЕФвЛЁЂЖўМЖЕРТЗНЈЩшЯюФПЃЌСЄЧрЪаГЁФъашЧѓШдНЋБЃГждк2000ЭђЖжвдЩЯЁЃНЈЩшжиЕувРШЛМЏжадкЛЊББЁЂЮїФЯЁЂЛЊжаЕШЕиЃЌЦфжаМЦЛЎаТдіРяГЬГЌЙ§500ЙЋРяЕФЪЁЗнга8ИіЃЌЗжБ№ЮЊЙѓжнЁЂЫФДЈЁЂФкУЩЙХЁЂКгББЁЂЩНЮїЁЂКгФЯЁЂКўФЯМАИЃНЈЁЃ

ЁЁЁЁЭМ12 2013Фъ-2015ФъЙњФкСЄЧрБэЙлЯћЗбСПдЄВт

ЁЁЁЁзЪСЯРДдДЃКТЁжкЪЏЛЏЁЂЙњЬЉО§АВЦкЛѕВњвЕЗўЮёбаОПЫљ

ЁЁЁЁ4.НсТлгыЭЖзЪНЈвщ

ЁЁЁЁСЄЧрашЧѓЃКОЁЙм2014 ФъЙњФкИїЪЁЕФЙЋТЗНЈЩшЙцЛЎМАЖдСЄЧрашЧѓФПЧАЩаВЛУїРЪЃЌЕЋИљОнЁАЪЎЖўЮхЁБЙЋТЗЙцЛЎЃЌдЄМЦ2014 ФъШдЮЊжаЙњЙЋТЗНЈЩшДѓФъЃЌНЈЩшжиЕувРШЛМЏжадкЛЊББЁЂЮїФЯЁЂЛЊжаЕШЕиЃЌЬиБ№ЪЧЙѓжнЁЂЫФДЈЁЂФкУЩЙХЁЂКгББЁЂЩНЮїЁЂКгФЯЁЂКўФЯМАИЃНЈЕШЪЁЗнЁЃвђДЫОЁЙмВПЗжЙЋТЗНЈЩшвђзЪН№НєеХЖјЪмЕНвЛЖЈгАЯьЃЌЕЋдЄМЦ2014 ФъСЄЧрЪаГЁИеадашЧѓШдЖдМлИёЙЙГЩжЇГХЁЃ

ЁЁЁЁСЄЧрЙЉгІЃКСЄЧрЪаГЁЙЉЙ§гкЧѓЃЌетвЛзДПідЄМЦ2014 ФъШдЛсбгајЃЌзЪдДЙ§ЪЃМЬајРћПеСЄЧрМлИёЁЃ

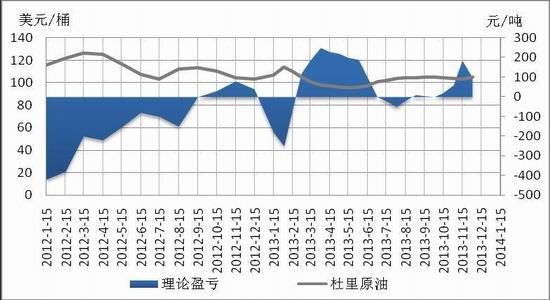

ЁЁЁЁдгЭГЩБОЃК2014ФъдкШЋЧђОМУЮШВНЛиЩ§ЕФЧАЬсЯТЃЌдгЭЙЉашТдгагЏгрЃЌдгЭМлИёе№ЕДжаЮЛаЁЗљЯТвЦЁЃ

ЁЁЁЁ2014ФъШЋЧђЪаГЁЙЉгІбЙСІж№ВНдіМгЃЌГЩЮЊдгЭМлИёЕФживЊбЙСІЁЃ2014ФъФъЕзШЋЧђдгЭЙЉгІзмСПНЋдіМгЙВМЦ330ЭђЭА/ШеЃЌЦфжавСРЪ100ЭђЭА/ШеЕФдіСПДгЯТАыФъПЊЪМНјШыЪаГЁЃЌФЧУДШЋФъЕФгааЇЙЉгІдіСПОЭЮЊЃК230/2+100/4=140ЭђЭА/ШеЁЃ2014ФъШЋЧђдгЭЪаГЁашЧѓЮШВНХЪЩ§ЃЌНижЙ2014ФъЕзЃЌШЋЧђдгЭЯћЗбНЋдіГЄ120ЭђЭА/ШеЃЌЕБФъгааЇШеОљашЧѓдіСПЮЊЃК120/2=60ЭђЭА/ШеЁЃ

ЁЁЁЁдгЭЪаГЁДг2008ФъЕФЕЭЕуЦѓЮШЛиЩ§КѓЃЌзд2011ФъПЊЪМОЭНјШыСЫПэЗље№ЕДИёОжЃЌ2014ФъИУИёОжНЋбгајЁЃдкаТЕФЙЉашИёОжЯТЃЌ2014ФъдгЭЕФе№ЕДжаЮЛНЋТдгаЯТвЦЁЃАДееЭГМЦЙцТЩЃЌ50ЭђЭА/ШеЕФЙЉашВюЛсДјЖЏдгЭМлИёЩЯеЧЛђЯТЕј10УРдЊЁЃ2014ФъдгЭЪаГЁЙЉашгЏгр56ЭђЭАЃЌBrentЕФе№ЕДжаЮЛНЋЯТвЦжС90-110УРдЊ/ЭАЃЌWTIЕФе№ЕДжаЮЛНЋЯТвЦжС80-100УРдЊ/ЭАЁЃ

ЁЁЁЁеЙЭћ2014 ФъЃК2014ФъСЄЧраавЕЮЈвЛЕФРћКУОЭдкгкЯТгЮашЧѓЕФЬсЩ§ЃЌЕЋМДЪЙШчДЫЃЌМлИёШдФбгаЦ№ЩЋЁЃЩЯгЮдСЯдгЭМлИёдк2014ФъвђЙЉгІдіМгЖје№ЕДжаЮЛЯТвЦЃЌСЄЧрГЩБОЯТвЦЁЃЯТгЮЕРТЗашЧѓЪмжЦгкЕиЗНВЦеўЕФОНОГЃЌжаЙњеўИЎвдЮШЖЈЮЊжїЕФЛѕБвеўВпОіЖЈСЫЛљНЈЕФСІЖШНЋВЛЭЌвдЭљЁЃИќживЊЕФЪЧСЄЧрЕФВњФмШдЯдЙ§ЪЃЃЌЙ§ШЅМИФъСЄЧраавЕНіга60%зѓгвЕФПЊЙЄТЪЃЌвЛЕЉМлИёЩЯвЦНЋв§ЗЂЙЉгІЕФдіМгЁЃ2014ФъСЄЧрМлИёШдвдШѕЪЦе№ЕДЮЊжїЁЃ

ЁЁЁЁЙњЬЉО§АВЦкЛѕ ЖЕЄЕЄ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

жЧЭЖЁЄОлНЙ

- ЪжЛњЩЈУшвЧЃКЩЈУшШЋФмЭѕ

- зюГБЪБЩадгжОЃКZAKERГїДА

- ЫцадХФееЃКРжУДРжУДЯрЛњ

- зюЧПМЧТМБОЃКРжЫГБИЭќТМ

- жиСПМЖПЦЛУFPS:ЩБГіжиЮЇ

- РжИпЯЕСаЃКРжИпа§ЗчШЬеп

- ЪжжИЕуШММЄЧщЃКЗшПёДЉдН

- ЫбМЏджјШЫЮяЃКСњжщQДЋ

- ееЦЌИіадгЁЫЂЃКгЁАЩ

- ЯэЪмТУааРжШЄЃКЖрШЄТУаа

- ЮТХЏЕФзЃИЃЃКЕуЕугЁКиПЈ

- КЃСПЗЂаЭПтЃКзюУРЗЂаЭ

- ПЊЗХЪН3DЫўЗРЃКЛЄбђМсЫў2

- НжЭЗГБФаБиБИЃКЛЌАхХЩЖд2

- ЙтЭЗЧПРДРВЃКамДѓПьХм

- слЗхжЎзїЃКзюжеЛУЯы6

- ЁЖЙњеНЁЗЙЋВтМЄеНРёАќ

- ЁЖЯЩФЇБфЁЗЙЋВтаТРЫЬиШЈПЈ

- ЁЖНјЛїЕФШ§ЙњЁЗаТРЫЖРМвНСЛїПЈ

- ЁЖаІАСНКўOLЁЗЗчдЦдйЦ№ПЈ

- ЁЖЕЏЭЗСЊУЫЁЗаТРЫЬиШЈПЈ

- ЁЖДѓЬЦ2ЁЗаТРЫЬиШЈЩёЪоАќ

- ЁЖКкН№ЁЗаТРЫЖРМвРёАќ

- ЁЖ300гЂалЁЗаТРЫзЈЪєРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈРёАќ

- ЁЖаТЬьСњАЫВПЁЗЙЋВтРёАќ

- ЁЖШЫШЫауЮшЁЗаТРЫЬиШЈРёАќ

- ЁЖСњЮфЁЗаТРЫзЈЪєРёАќ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ