ąúĚ©ľý°˛Łş°×Ěǿྡ¸ĘŔ´ÖŐÓĐʱ

ˇˇˇˇ---2014Äę°×ĚÇĆÚ»őĐĐÇéŐąÍűĽ°Í¶×ʲßÂÔ

ˇˇˇˇ±¨¸ćµĽ¶ÁŁş

ˇˇˇˇÎŇĂǵĹ۵㣺2013/14ŐĄĽľĚÇĽŰ˝«łĘĎÖˇ°Ç°µÍşó¸ßˇ±×ßĘơŁ´ÓČ«ŐĄĽľµÄ˝Ç¶ČŔ´ż´Ł¬ĎÖ»őĽŰ¸ńµÄµÍµăż´µ˝4600-4800ÔŞ/¶ÖŁ¬ĆÚ»őĽŰ¸ńµÄµÍµăÎŞ4500-4700ÔŞ/¶ÖˇŁČ«ŐĄĽľĆÚ»őÖ¸Ęý˛¨¶ŻÇřĽäÎŞ4500-5300ÔŞ/¶ÖˇŁ

ˇˇˇˇÎŇĂǵÄÂ߼Łş2013/14ŐĄĽľąúÄÚĘłĚÇ×Üą©Ó¦ÁżÎŞ2486Íň¶Öˇ˘ĆÚÄ©żâ´ć¸ß´ď1101Íň¶ÖŁ¬ą©ĐčÇéżö±ČÉĎŐĄĽľ¸üÔ⣬ĚÇł§żÖ»ĹĐÔĹ×ĘŰĘąµĂŃąŐĄ¸ß·ĺĆÚĽäŐű¸öĘłĚÇĘĐłˇŇ»Ć¬ŔÇĽ®Ł¬ĽŰ¸ńµÍµăĐγɵÄʱĽä´óÖÂÔÚ2014Äę5-8Ô·ݡŁąúĽĘĚÇĽŰ»ŘÉýˇ˘Ďű·ŃÍúĽľ´ř¶ŻŇÔĽ°˛úҵŐţ˛ßł¬Ô¤ĆÚ˝«ĘÇ´ŮłÉĚÇĽŰĐÎłÉÇ÷ĘĆĐÔąŐµăµÄąŘĽüŇňËءŁ´ËÍ⣬2013/14ŐĄĽľ±»ĘÓÎŞ±ľÂÖÔö˛úÖÜĆÚµÄ×îşóŇ»Ä꣬2014/15ŐĄĽľ´ćÔÚĽő˛úÔ¤ĆÚ˝«ÔÚŐĄĽľÄ©±»Çż»ŻˇŁ

ˇˇˇˇÍ¶×Ę˝¨Ň飺 2014ÄęÉĎ°ëÄęŐűĚĺŇÔˇ°·ę·´µŻ×öżŐˇ±ÎŞÖ÷Ł¬Ň»°ăĽŰ¸ń´ÓµÍλ·´µŻ150-200ÔŞ/¶ÖŇÔşóĽ´żÉČ볡Ł»2014ÄęĎ°ëÄ꣬ÔÚ˝řżÚÁżĂ»ÓĐł¬Ô¤ĆÚµÄÇéżöĎ¡˘¸ůľÝżâ´ćˮƽÔń»ú×ö¶ŕˇŁ ·ÖÎöʦĽň˝éŁş

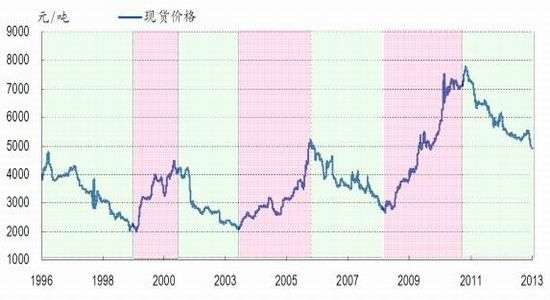

ˇˇˇˇ1. 2013Äę°×ĚÇĆÚ»ő×ßĘƻعË

ˇˇˇˇÍĽ1 °×ĚÇĆÚ»őÖ¸Ęý2013Äę×ßĘĆ

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ1.1 2013ÄęµÚŇ»Ľľ¶ČŁşżěËŮϵřşó˝×¶ÎĐÔĆóÎČ

ˇˇˇˇÓ°ĎěŇňËŘŁş˛úÇř˛»¶ĎÉϵ÷˛úÁżŁ¬ĘŐ´˘Őţ˛ßÎȶ¨ĘĐłˇÔ¤ĆÚˇŁ

ˇˇˇˇ1ˇ˘2Ô·ÝĘÇ´«ÍłŃąŐĄ¸ß·ĺĆÚŁ¬ĆÚĽä¸÷Ö÷˛úÇř˛»¶Ď´«łöÔö˛úĐĹϢŁ¬ÓÉÓÚĆÚłőżâ´ć˝Ď´óŁ¬ĘĐłˇÔ¤ĆÚ¸üĽÓ±ŻąŰŁ¬ĚÇĽŰ´ó·ů¶ČϵřŁ»µ±ĚǼ۵řÖÁÉú˛úłÉ±ľĎ߸˝˝üŁ¬ÔÚĘŐ´˘Ô¤ĆÚµÄÖ§łĹĎÂŁ¬ĚǼ۽׶ÎĐÔĆóÎȲ˘×ßłöÇřĽäŐđµ´ĐĐÇ顣

ˇˇˇˇ1.2 2013ÄęµÚ¶ţĽľ¶ČŁşµĄ±ßĎ´ě

ˇˇˇˇÓ°ĎěŇňËŘŁşĘŐ´˘Őţ˛ßłŮłŮĂ»ÓĐłǫ̈Ł¬Ĺä¶îÄÚ˝řżÚĽŰ¸ń˛»¶ĎĎ½µŁ¬ĚÇĽŰłĘĎÖµĄ±ßϵř×ßĘơŁ

ˇˇˇˇµÚŇ»ĹúĘŐ´˘Óë1ÔÂĎÂŃ®˝áĘřŇÔşóŁ¬ĘĐłˇŇ»Ö±Ô¤ĆÚµÚ¶ţĹúĘŐ´˘˝«şÜżě˝řĐĐŁ¬Ňň´ËÔěłÉĚÇĽŰł¤Ę±ĽäşáĹ̡ŁËć×ĹĘŐ´˘Ô¤ĆÚÔ˝Ŕ´Ô˝Ęܵ˝ÖĘŇÉŁ¬ÔÚąúĽĘĚÇĽŰ´ó·ů¶ČϵřµÄ±łľ°ĎÂŁ¬ąúÄÚĚÇĽŰÖ𽥳ĘĎÖ»ş˛˝Ďµř×ßĘĆŁ¬˛»ąýŇŔČ»¶ÔĘŐ´˘Âú»łĆÚ´ýˇŁ5ÔÂ24ČŐŁ¬ąú´˘Í¨ąýľşĽŰÄŁĘ˝ĘŐ´˘ÁË30Íň¶ÖŁ¬Ö𽥻şşÍÁËĘĐłˇĆř·ŐŁ¬Î޵ÚČýĽľ¶ČµÄ·´µŻµě¶¨ÁË»ů´ˇˇŁ

ˇˇˇˇ1.3 2013ÄęµÚČýĽľ¶ČŁşÎȲ˝·´µŻ

ˇˇˇˇÓ°ĎěŇňËŘŁşĎű·ŃÍúĽľŔ´Á١˘Ôö˛ú˛»Ľ°Ô¤ĆÚŇý·˘ąúĽĘĚÇĽŰ´óŐǡŁ

ˇˇˇˇĚÇĽŰľąýł¤Ę±ĽäµÄϵřŇԺ󣬵ͼŰЧӦÖ𽥴ř¶ŻÁËĎÂÓÎĐĐҵµÄĎű·ŃČČÇ飬˛ążâĐĐÎŞĘąµĂ˛úÇřżâ´ć±»żěËŮĎű»ŻŁ¬ĚÇĽŰżŞĘĽ´Óµ×˛ż»şÂý̧ÉýˇŁ˝řČëµ˝9Ô·ݣ¬Č«ÇňĘłĚÇĘĐłˇ˛˘Ă»ÓĐłöĎÖ֮ǰԤĆڵũӦѹÁ¦Ł¬ÔĚǼ۸ńżŞĘĽ´ó·ů¶ČÉĎŐÇŁ¬˛˘´ř¶ŻąúÄڼ۸ń˛»¶Ď×߸ߡŁ

ˇˇˇˇ1.4 2013ÄęµÚËÄĽľ¶ČŁşĎČŃďşóŇÖ

ˇˇˇˇÓ°ĎěŇňËŘŁşąúĽĘĚÇĽŰąýÉ˝łµŁ»¸ßżâ´ćĘĽÖŐŃąÖĆąúÄÚĚǼۡŁ

ˇˇˇˇ10ÔÂ18ČŐŁ¬°ÍÎ÷¸ŰżÚÍ»·˘´ó»đŁ¬Ňý·˘ąúĽĘĚÇĽŰ´óŐÇŁ»ËćşóŁ¬ÔÚĘĐłˇĆř·ŐÖ𽥻şşÍµÄÇéżöĎÂŁ¬ĘĐłˇ˝ąµăÔٴξۼŻÔÚą©Ó¦¶ËŁ¬Ëć×ű±°ëÇňÖ÷˛úąú˛»¶Ď´«łöÔö˛úĐĹϢŁ¬ĚǼ۲»¶ĎϵřˇŁąúÄÚĘłĚÇĘĐłˇĘĽÖŐłöÓڸ߿â´ćµÄŃąÖĆŁ¬Í¬Ę±»ą˛»¶Ď±»ł¬Ô¤ĆڵĽřżÚ´ňŃąŁ¬ĽŰ¸ńÎȲ˝ĎµřˇŁ

ˇˇˇˇ2. 2014Äę°×ĚÇĘĐłˇą©Đč·ÖÎöŁşÄÚÍâ˛îŇěľŢ´ó

ˇˇˇˇąŘÓÚą©¸řÓëĐčÇó¶ÔÉĚĆ·ĽŰ¸ńµÄÓ°Ď죬ÔٶŕĐŢĘζĽĘDz԰׵ģ¬Ëüľö¶¨ÁËÉĚĆ·ĽŰ¸ńÔںܳ¤Ę±ĽäÄÚÔËĐеķ˝ĎňşÍËٶȣ¬Í¬Ę±Ň˛ÔÚDZŇĆĬ»ŻÖĐÂýÂýʵĎÖÁË×ÔÉíÓëĽŰ¸ńÖ®ĽäµÄŇňąűת»»ˇŁÎŇĂÇČĎÎŞşęąŰ»·ľłÔںܴółĚ¶ČÉĎľö¶¨ÁËÉĚĆ·ĽŰ¸ń·˘ŐąµÄÇ÷ĘĆŁ¬¶řĐĐҵ×ÔÉíµÄą©ĐčąŘϵÔňĘÇľö¶¨ÁËŐâ¸öĐĐҵĎŕ¶ÔÓÚĆäËűĐĐҵŔ´ËµÄÜ·ńȡµĂł¬Ô¤ĆÚ»ú»áµÄąŘĽüˇŁ

ˇˇˇˇ2.1 ąúĽĘą©ĐčĐÎĘĆşĂתŁ¬ÔĚǼ۸ń˝«ÔÚ2014ÄęÍęłÉÖţµ×

ˇˇˇˇ2.1.1 2013/14ŐĄĽľČ«ÇňĘłĚÇĽő˛úÔ¤ĆÚÔöÇż

ˇˇˇˇĘŔ˝çÉĎ×î´óµÄĘłĚÇĘĐłˇ˛˘˛»ÔÚÖĐąúŁ¬ąúĽĘĘĐłˇÉϵĶ¨ĽŰȨҲ˛»ÔÚÖĐąúˇŁÔÚ˝řżÚĹä¶îŇÔĽ°ąŘË°µÄ±Ł»¤ĎÂŁ¬ËäČ»ÖĐąúĘłĚÇĘĐłˇÓëąúĽĘĘłĚÇĘĐłˇ´ćÔÚŇ»¶¨¸ôşŇŁ¬µ«ĘÇÔÚ˝üĽ¸Ä꣬ÔÚ˝řżÚÁżÖđ˛˝ÔöĽÓµÄÇ÷ĘĆĎÂŁ¬ąúÄÚĚǼۺ͹úĽĘĚǼ۵ÄÁŞĎµ¸üĽÓ˝ôĂܡŁ´Ół¤ĆڵĹ۲âĘýľÝŔ´ż´Ł¬ąúÄÚĘłĚǼ۸ńÓëąúĽĘĘłĚǼ۸ńµÄÇ÷ĘĆ»ů±ľŇ»Ö¡Ł

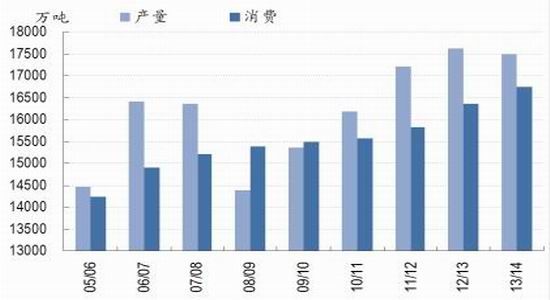

ˇˇˇˇ±í1 Č«ÇňĘłĚÇą©ĐčÇéżö(µĄÎ»ŁşÍň¶Ö)

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşUSDAŁ¬ąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ2012/13ŐĄĽľŁ¬Č«ÇňĘłĚDzúÁż´´łöŔúĘ·×î¸ßˮƽ1.76ŇÚ¶ÖŁ¬ĆÚÄ©żâ´ćÉýÖÁ4316Íň¶ÖŁ¬żâ´ćĎű·Ń±ČÉýÖÁ26.37%ˇŁ2013/14ŐĄĽľŁ¬ĘłĚDzúÁżĽőÉŮ121Íň¶ÖÖÁ1.75ŇÚ¶ÖŁ¬ĆÚÄ©żâ´ćĎ½µÖÁ3823Íň¶ÖŁ¬˛úÁżĽőÉŮŇÔĽ°żâ´ćĎ½µ˝«ÎŞąúĽĘĚÇĽŰÔÚ2014ÄęÖţµ×ÂńĎ·ü±ĘˇŁ

ˇˇˇˇÍĽ2 2013/14ŐĄĽľČ«ÇňĽő˛ú121Íň¶Ö

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

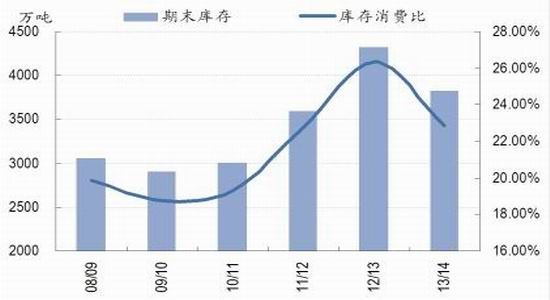

ˇˇˇˇÍĽ3 Č«ÇňĘłĚÇżâ´ćĎű·ŃÁżĎ½µÖÁ22.84%

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ2.1.2 ˝áąąĐÔĽő˛úłÉÁÁµă

ˇˇˇˇ2013/14ŐĄĽľŁ¬°ÍÎ÷˝«ĘąÓøü¶ŕµÄ¸ĘŐáÉú˛úÉúÎďŇŇ´ĽˇŁ2012/13ŐĄĽľŁ¬°ÍÎ÷ÓĂŔ´Éú˛úŇŇ´ĽµÄ¸ĘŐáÁżŐĽµ˝Ćä¸ĘŐá×ܲúÁżµÄ50%×óÓŇŁ»2013/14ŐĄĽľÔ¤ĽĆÔöĽÓÖÁ55%ˇŁËäČ»ÉúÎďŇŇ´ĽĎîÄżĎűşÄÁ˶ŕĘý¸ĘŐᣬµ«ĘÇÓÉÓÚ¸ĘŐá×ܲúÁżÔöĽÓĂ÷ĎÔŁ¬Ô¤ĽĆ2013/14ŐĄĽľĘłĚDzúÁżŇŔČ»»áÔöĽÓ15Íň¶ÖÖÁ3875Íň¶ÖˇŁ

ˇˇˇˇÓˇ¶ČĘłĚDzúÁżÁĎ´ďµ˝2545Íň¶ÖŁ¬Í¬±ČĽő˛ú175Íň¶ÖŁ»2012/13ŐĄĽľĆä˛úÁżÎŞ2720Íň¶ÖŁ»2011/12ŐĄĽľÎŞ2880Íň¶ÖŁ¬2010/11ŐĄĽľÎŞ2658Íň¶ÖˇŁ˝üÄęŔ´Ł¬Óˇ¶ČµÄ˛úÁżŇ»Ö±˛¨¶ŻşÜ´óŁ¬˛»ąý×ÜĚĺÉĎ»ů±ľŐľÎČÔÚ2500Íň¶ÖŇÔÉϡŁÓÉÓÚĚđ˛ËÖÖÖ˛Ăć»ýµÄήËőŁ¬Ĺ·Ă˱ľŐĄĽľĘłĚDzúÁżÔ¤ĽĆĽő˛ú59Íň¶ÖˇŁÖĐąúşÍĚ©ąúľůÓв»Í¬łĚ¶ČµÄÔö˛úŁ¬ĆäËűąúĽŇşÍµŘÇř˛úÁżÔöĽő´óĚĺĎŕµ±ˇŁ

ˇˇˇˇ±í2 Č«ÇňĘłĚÇąú±đ˛úÁżÇéżö(µĄÎ»ŁşÍň¶Ö)

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşUSDAŁ¬ąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇÍĽ4 ĘĐłˇ´ćÔڽṹĐÔĽő˛úżÉÄÜ

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

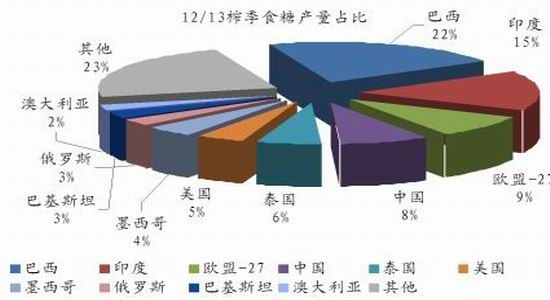

ˇˇˇˇÍĽ5 2012/13ŐĄĽľ°ÍÎ÷˛úÁżŐĽČ«Çň×ܲúÁżµÄ22%

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ2.1.3 ×Ę˝đ˝áąąÔ¤ĘľĚÇĽŰ˝«ÍęłÉ¶ţ´ÎĚ˝µ×

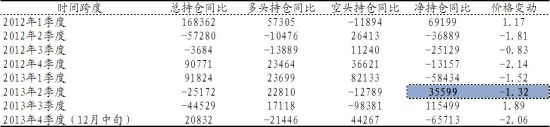

ˇˇˇˇ±í3 ICEŁŁ11ÔĚÇłÖ˛ÖÓëĽŰ¸ń±ä»Ż(µĄÎ»ŁşŐš˘ĂŔ·Ö/°ő)

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşCFTCŁ¬ąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇÍ¶×Ę»ů˝đ»á¸ůľÝĘĐłˇÇéżö¶ÔąúĽĘĘłĚDzúҵÁ´×öłöŃĐĹĐŁ¬˛˘×îÖŐĚĺĎÖÔÚľßĚĺµÄͶ×ĘÍ·´çÉϡŁ´ÓĚǼ۵ij¤ĆÚ×ßĘĆŔ´ż´Ł¬»ů˝đłÖ˛ÖÓëĚÇĽŰŐǵřĂܲ»żÉ·ÖŁ¬µ±»ů˝đÂňČëʱŁ¬˝«˛»żÉ±ÜĂâµÄ˝«ĚÇĽŰÍƸߣ»¶řµ±»ů˝đÔÚĘĐłˇĹ×ĘŰÍ·´çʱŁ¬Ň˛»á´ňŃąĘĐłˇĽŰ¸ńˇŁ´ÓCFTCą«˛ĽµÄ»ů˝đłÖ˛ÖÇéżöŔ´ż´Ł¬»ů˝đľ»¶ŕÍ·´ç±ä»ŻÓëĆäĽŰ¸ńµÄ×ßĘĆŇಽŇŕÇ÷Ł¬ŔýÍâ·˘ÉúÔÚ2013ÄęµÚ2Ľľ¶ČŁ¬ľ»¶ŕłÖ˛ÖС·ů¶ČÔöĽÓŁ¬ĽŰ¸ńС·ůϵřˇŁÎŇĂÇČĎÎŞąúĽĘĚÇĽŰÔÚ2013ÄęµÚ2Ľľ¶ČÖ𽥳öĎÖ¶ŕÍ·Ł¬µ«ĘÇÇ÷ĘĆ»ąĂ»Óиı䣻¶řµ˝Á˵Ú3Ľľ¶ČŁ¬Ëć×ĹżŐÍ·µÄÖ÷¶Żł·Ŕ룬ĽŰ¸ńżŞĘĽ·´µŻŁ»µÚ4Ľľ¶ČŁ¬¶ŕÍ·żŞĘĽ»ńŔű»ŘÍ¡˘żŐÍ·ÔŮ´ÎČ볡Ł¬ĽŰ¸ńÔٴδó·ů¶Č»ŘÂ䡣´ÓĘĐłˇ˝Ú×ŕĹжϣ¬±ľÂÖϵřÓ¦¸ĂĘǶţ´ÎĚ˝µ×Ł¬ľßĚĺÇéżöżÉÄÜ»áÔÚ2014ÄęµÚ1Ľľ¶Č˝áĘřşóµĂµ˝Č·ČϡŁ

ˇˇˇˇ2.2 ł¬Ô¤ĆÚ˝řżÚĘąµĂąúÄÚą©ĐčąŘϵ˝řŇ»˛˝Čő»Ż

ˇˇˇˇ2.2.1 2013/14ŐĄĽľąúÄÚĘłĚÇą©ĐčĐÎĘĆĽĚĐř¶ń»Ż

ˇˇˇˇ±í4 ąúÄÚĘłĚÇą©ĐčĆ˝şâ±í(µĄÎ»ŁşÍň¶Ö)

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

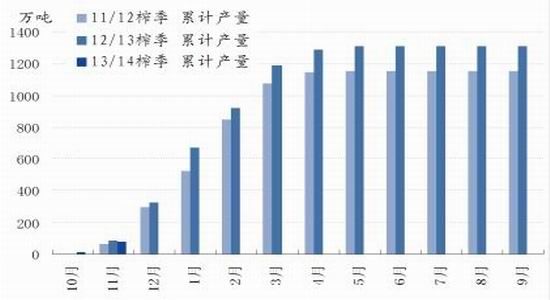

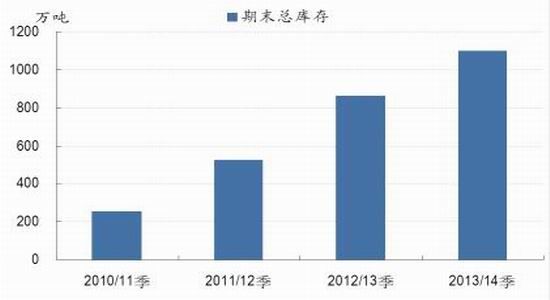

ˇˇˇˇ2012/13ŐĄĽľŁ¬ąúÄÚĘłĚÇ×Üą©Ó¦ÁżÎŞ2241Íň¶ÖŁ¬Č«Éç»áĆÚÄ©żâ´ć´ďµ˝866Íň¶ÖŁ¬Í¬±ČÔöĽÓ338Íň¶ÖŁ»2013/14ŐĄĽľ×Üą©Ó¦ÁżĽĚĐřÔöĽÓÖÁ2486Íň¶ÖŁ¬ĆÚÄ©żâ´ćĹĘÉýÖÁ1101Íň¶ÖŁ»ÎŇĂÇČĎÎŞ2013/14ŐĄĽľ˝«ĘĽÖŐ´¦Óڸ߿â´ćµÄŃąÁ¦Ö®Ď¡Ł

ˇˇˇˇÍĽ6 2013/14ŐĄĽľ˛úĐčąýĘŁŃÓĐř

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇÍĽ7 ĆÚÄ©żâ´ćĹĘÉýÖÁ1101Íň¶Ö

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ˝řČëµ˝2013/14ŐĄĽľŁ¬ÖĐąú°×ĚÇĘĐłˇµÄą©ĐčąŘϵŇŔČ»ş®Ćř±ĆČˡŁĆÚłőżâ´ćĹÓ´ó(ş¬Őţ˛ß´˘±¸)ˇ˘˛úÁżÔöĽÓˇ˘˝řżÚŇŔČ»´¦ÓÚ¸ßÓŻŔűˮƽĘÇŃąÔÚĚÇĽŰÉĎĂćµÄČý×ů´óÉ˝ˇŁÓÉÓÚµ±Ç°µÄĘĐłˇĽŰ¸ńŇŃľ¶Ô˝ĎÎŞ±ŻąŰµÄÔ¤ĆÚ×öłöÁË·´Ó¦Ł¬ĘĐłˇ¶ÔÓÚδŔ´ĽŰ¸ńµÄŃĐĹĐÔň¸üĽÓעÖضÔÓÚł¬Ô¤ĆÚŇŞËصķ´Ó¦ˇŁ

ˇˇˇˇ2.2.2 ŃąŐĄ¸ß·ĺŃąÖĆĎֽ׶ÎĎÖ»őĽŰ¸ń

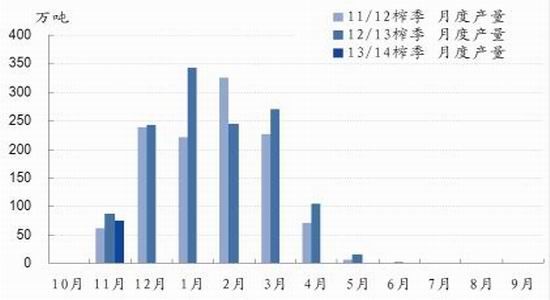

ˇˇˇˇÍĽ8 ÎŇąúĘłĚDzúÁżÔÚ4-5Ô·ݳɶ¨ľÖ

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇÍĽ9 12ÔÂ-3ÔÂÎŞÎŇąú˛úĚǸ߷ĺ

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ´Ó×ÜÁżµÄľ˛Ě¬±ä»ŻÉĎżĽÂÇŁ¬Ďֽ׶ιúÄÚ˛úÁżµÄÔöĽÓ»ňŐ߼őÉٶÔÓÚĘĐłˇĽŰ¸ńµÄÓ°ĎěŇŞÔ¶ČőÓÚ˝řżÚÁż¶ÔÓÚĚǼ۵ÄÓ°Ď죻´Ó˛úÁżµÄ¶ŻĚ¬˝Ç¶ČżĽÂÇŁ¬Ďֽ׶βúÁż¶ÔĽŰ¸ńµÄÓ°ĎěÖ÷ŇŞĚĺĎÖÔÚĽľ˝ÚĐÔą©Ó¦ÁżµÄÔöĽÓˇŁ˛»ąýŁ¬Čçąű´ćÔÚËŞ¶łÔÖş¦Ł¬ÄÇĂ´»áĘąµĂĎÂŐĄĽľĽő˛úµÄÔ¤Ćڵõ˝ÔöÇżŁ¬ÓĐŔűÓÚÔ¶Ô¼۸ńµÄĆóÎČ»ŘÉýˇŁ

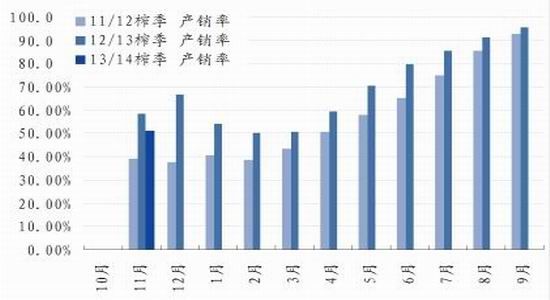

ˇˇˇˇą©ĐčĂćČŐÇ÷żíËÉĘÇĎֽ׶ÎĚÇĽŰϵřµÄÖ÷ŇňˇŁËć×ĹÔ˝Ŕ´Ô˝¶ŕµÄĚÇł§żŞŐĄŁ¬˝ŘÖąµ˝11Ôµ×Č«ąúĘłĚÇŔۼƲúÁż´ďµ˝75Íň¶ÖŁ¬Ô¤ĽĆµ˝12Ôµ׵ÄŔۼƲúÁż˝«´ďµ˝320-350Íň¶ÖŁ¬ÖĐֵΪ330Íň¶ÖˇŁ11ÔµÄČŐľů˛úÁżÓëČŐľůĎúÁż»ů±ľłÖĆ˝Ł¬¶ř12ÔµÄČŐľů˛úÁż˝«ł¬ąýĎúÁżŁ¬ĘĐłˇŐýĘ˝˝řČëżâ´ćĽľ˝ÚĐÔÔöł¤ĆÚˇŁ12Ô·ÝÖÁµÚ¶ţÄę3Ô·ÝĘÇÖĐąúĘłĚÇÉú˛úµÄ¸ß·ĺʱĆÚˇŁ´Ó˝üĽ¸¸öŐĄĽľµÄÉú˛úÇéżöŔ´ż´Ł¬Ň»°ăÔ¶ȲúÁż»áÔÚ1-2Ô·ݴﵽ·ĺÖµŁ¬¶řą¤Ňµżâ´ć¸ß·ĺÔňłöĎÖÔÚ3Ô·ݡŁÔÚą©ąýÓÚÇóµÄ´ó±łľ°ĎÂŁ¬Ëć×ĹĘĐłˇÔ˝Ŕ´Ô˝żíËÉŁ¬ą©Ó¦ŃąÁ¦ĘąµĂ°×ĚÇĎÖ»őĽŰ¸ńÎȲ˝ĎµřŁ»Í¬Ę±Ł¬˝ôŐŵÄ×Ę˝đĂć´ŮĘąĚÇł§ÔÚżŞŐĄÇ°ĆÚ˛»µĂ˛»ĽÓżě×Ę˝đ»ŘÁýÁ¦¶ČŁ¬żÖ»ĹĐÔĹ×ĘŰ˝řŇ»˛˝´ňŃąĘĐłˇĽŰ¸ńˇŁ

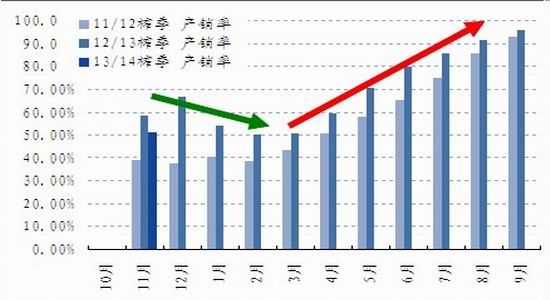

ˇˇˇˇÍĽ10 4Ô·ÝŇÔşó˛úĎúÂĘÖđ˝ĄĚáÉý

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

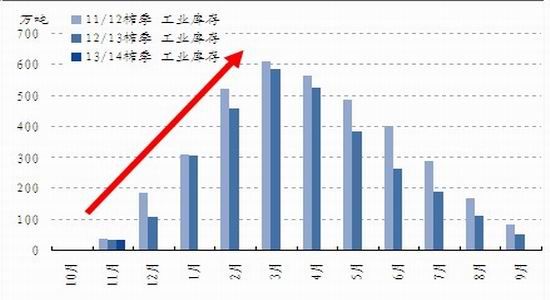

ˇˇˇˇÍĽ11 ą¤Ňµżâ´ćÔÚ3Ô·ݴﵽ¶Ą·ĺ

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ2.2.3 ˝řżÚÁżł¬Ô¤ĆÚŁ¬ĘĐłˇľůĘƲ»¶Ď±»´ňĆĆ

ˇˇˇˇłýÁ˲úÁż·˝ĂćµÄŔűżŐÓ°Ď죬˝řżÚÁżł¬Ô¤ĆÚÔöĽÓ¸üĘÇĽ«´óµÄ´ň»÷ÁËĘĐłˇĐĹĐġŁ2009/10ŐĄĽľÖÁ2012/13ŐĄĽľąúÄÚĘłĚÇŔۼƲúÁżÎŞ4579Íň¶ÖŁ¬Ďű·ŃÁżŔŰĽĆÎŞ5440Íň¶ÖŁ¬˛úĐčȱżÚÎŞ861Íň¶ÖŁ»ĆÚĽäĘłĚÇŔŰĽĆ˝řżÚÁżÎŞ1147Íň¶ÖŁ¬×ß˽ԤąŔÎŞ180Íň¶ÖŁ¬˝řżÚÁżÔÚĂÖ˛ąÍę˛úĐčȱżÚŇԺ󣬻ąąýĘŁ466Íň¶ÖˇŁ

ˇˇˇˇÍĽ12 ąýČĄËĸöŐĄĽľŔŰĽĆ˝řżÚ1147Íň¶Ö

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇÍĽ13 10ÔµĄÔ½řżÚ71Íň¶Ö

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ˝řżÚÁżÖ®ËůŇÔ¶ÔĚǼ۵ÄÓ°ĎěĘÇÖÂĂüµÄŁ¬ĘÇŇňÎŞł¬Ô¤ĆڵĽřżÚ´ňĆĆÁËĘĐłˇÖ®Ç°µÄľůşâ¸ńľÖˇŁ2013Äę7-10ÔÂŁ¬ÎŇąúŔŰĽĆ˝řżÚ237Íň¶ÖŁ¬4¸öÔµĽřżÚÁżł¬ąýČ«ąúµÚ¶ţ˛úĚÇ´óʡÔĆÄĎʡŐű¸öŐĄĽľµÄ˛úÁż(2012/13ŐĄĽľ˛úÁżÎŞ224Íň¶Ö)ˇŁ˝řżÚÁżµÄÔöĽÓ˛»˝ö¸Ä±äÁËąúÄÚĘłĚÇą©ĐčµÄ×ÜĚĺ¸ńľÖŁ¬»ą¸Ä±äÁËą©ĐčµÄÄÚÔڽṹŁ¬Ö÷ŇŞĚĺĎÖÔÚ±±·˝ĎúÇřÖ𽥱»˝řżÚĚǸ˛¸ÇŁ¬ÄĎ·˝ĚDz»ÔŮĘÇϡȱ×ĘÔ´ˇŁ

ˇˇˇˇ˝řżÚĚǶÔÓÚąúÄÚĚǼ۵ÄÓ°Ď죬ÁíŇ»¸öÖ÷ŇŞ·˝ĂćĘÇ˝řżÚĚÇł¤ĆڽϹúÄÚĎÖ»őĽŰ¸ńĚůË®ˇŁ2010/11ŐĄĽľŇԺ󣬹úÄÚĘĐłˇżŞĘĽ˛ÉÓá°Ě컨°ĺˇ±Ó롰µŘ°ĺˇ±µÄ˼·Ŕ´ŃĐĹм۸ńÇ÷ĘĆŁ¬Ďֽ׶μ۸ń°´ŐմӸߵ˝µÍĹĹÁĐŇŔ´ÎÎŞĹä¶îÍâĽŰ¸ńˇ˘ĎÖ»őĽŰ¸ńˇ˘ĆÚ»ő˝üÔ¼۸ńˇ˘ĆÚ»őÔ¶Ô¼۸ńˇ˘Ĺä¶îÄڼ۸ńˇŁŇ˛ľÍĘÇ˵Ł¬ąúÄÚĚǼ۵ġ°Ě컨°ĺˇ±Ó롰µŘ°ĺˇ±ľůÓÉ˝řżÚĚÇľö¶¨Ł¬ÄŃŇÔµĄ¶Ŕ×ßłöÇ÷ĘĆĐÔĐĐÇ顣

ˇˇˇˇ2.2.4 ĘłĚÇĐĐҵµÄ»ú»áŔ´×ÔÓÚĽő˛ú

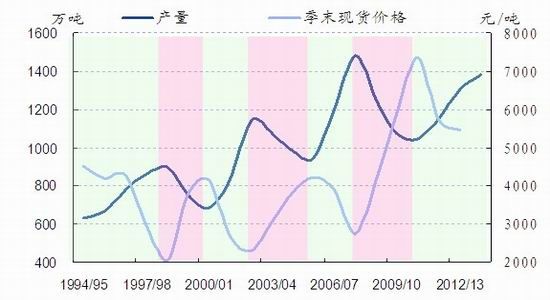

ˇˇˇˇĘłĚÇĽČĘÇĹ©˛úĆ·µÄĎÂÓΡ˘ÓÖĘÇą¤ŇµĆ·µÄÉĎÓÎŁ¬ĆäĽćąËĹ©˛úĆ·Ó빤ҵƷµÄĘôĐÔÓÚŇ»ÉíˇŁ×÷ÎŞĹ©˛úĆ·Ł¬ĘłĚÇĐĐҵµÄ¶¨ĽŰ»úÖĆľö¶¨ÁËČ«ĐĐҵÄŃŇÔÓĐ»ńµĂłÖĐřĐÔł¬¶îŔűČóµÄ»ú»áŁ»¶ř×÷ÎŞą¤ŇµĆ·Ł¬Ćóҵż÷ËđşóľÍ»áÖŘĐÂĎ´ĹĆŁ¬Č«ĐĐҵҲ˛»żÉÄÜÎŢĐÝÖąµÄż÷ËđˇŁ2013/14ŐĄĽľ±»ĘÓÎŞ±ľÂÖÔö˛úµÄ×îşóŇ»Ä꣬ČýÄę´óÖÜĆÚԤʾ×ĹĎÂһեĽľ´ćÔÚĽő˛úÔ¤ĆÚˇŁ

ˇˇˇˇÍĽ14 ÎŇąúĘłĚDzúÁżłĘĎÖĂ÷ĎÔµÄČýÄę´óÖÜĆÚ

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ˛úÁżµÄµÍąČ¶ÔÓ¦ĽŰ¸ńµÄ¶Ą·ĺŁ¬˛úÁżµÄ¶Ą·ĺ¶ÔÓ¦ĽŰ¸ńµÄµÍąČˇŁŇ»¸öŐĄĽľ˝áĘřŇÔşóŁ¬ÎŢÂŰĘÇą©˛»Ó¦Çó»ąĘÇą©´óÓÚÇóŁ¬×îÖŐµÄĐĹϢ¶ĽÓ¦¸ĂÔÚĎÖ»őĽŰ¸ńÉĎ·´Ó¦łöŔ´ˇŁÍ¨ąý˝«ŐĄĽľÄ©µÄĎÖ»őĽŰ¸ńşÍ˛úÁżµÄ˛¨¶ŻÇúĎß˝řĐжԱȣ¬ÎŇĂÇ·˘ĎÖÁË·ÇłŁľßÓĐÖ¸µĽĽŰÖµµÄ·´±ČąŘϵŁ¬Ľ´˛úÁżÔöĽÓʱŁ¬ĎÖ»őĽŰ¸ńϵřŁ»˛úÁżĎ½µĘ±Ł¬ĎÖ»őĽŰ¸ńĎ½µŁ»˛úÁżµÄąČµ×şÍąČ·ĺÓëĽŰ¸ńµÄąČ·ĺşÍąČµ×Ď໥¶ÔÓ¦ˇŁÎŇĂÇČĎÎŞŁ¬ł¤Ę±ĽäµÄąćÂÉĐÔĚŘŐ÷ÓĐşÜÉîµÄÄÚÔÚş¬Ň壬ÄÇľÍĘÇą©ĐčąŘϵÔÚľö¶¨°×ĚǼ۸ńÇ÷ĘĆĐÔ·˝ĂćÓĐ×ĹÖÁąŘÖŘŇŞµÄ×÷ÓáŁ

ˇˇˇˇ3. Ďֽ׶ιúÄÚĘłĚÇĘĐłˇąŘע˝ąµă

ˇˇˇˇ3.1 ´˘±¸ĚÇÂÖżâŃąÁ¦˝Ď´ó

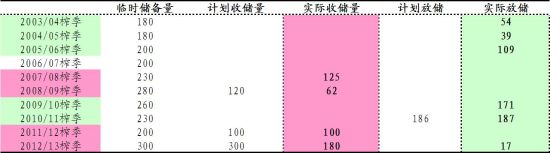

ˇˇˇˇµ÷żŘŐţ˛ß¶ÔĘłĚÇĘĐłˇµÄÓ°ĎěşÁÎŢŇÉÎĘĘÇ·ÇłŁÖŘŇŞµÄŁ¬ĚرđĘÇÔÚĐĐҵÄŃŇÔŇŔŔµ×ÔÉíÁ¦Áż˝âľöÎĘĚâµÄʱşňˇŁÄżÇ°Ł¬ÎŇąúĘłĚÇĘĐłˇµÄµ÷żŘŐţ˛ßÖ÷ŇŞÓĐĘŐ´˘ÓëĹÄÂôŁ¬Á˝Őß×÷ÎŞµ÷żŘĘĐłˇą©Ó¦Áżˇ˘Ć˝şâĘĐłˇą©ĐčąŘϵ×îÎŞÖ±˝ÓµÄĘֶΣ¬Í¨ąýµ÷˝ÚĘĐłˇą©ĐčąŘϵˇ˘Ľä˝Ó´ďµ˝ÁËĆ˝ŇÖĘĐłˇĽŰ¸ńµÄ×÷Óᣵ÷żŘ˛żĂĹŇ»°ă»áÔÚą©¸řąýĘŁµÄ˝×¶Î˝řĐĐĘŐ´˘Ł¬ÔÚą©Ó¦˝ôŐŵĽ׶νřĐĐĹÄÂôˇŁ

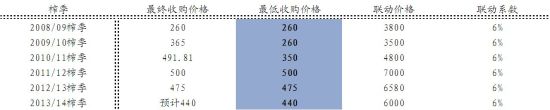

ˇˇˇˇ±í5 ÎŇąúŔúÄęĘłĚÇĘĐłˇµ÷żŘÇéżö

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ2012/13ŐĄĽľŁ¬µ÷żŘ˛żĂĹÔřÍĆłöŇÔ6100ÔŞ/¶ÖĘŐ´˘300Íň¶ÖĘłĚǵļƻ®Ł¬×îşóŇňÎŞĘĐłˇ·˘ÉúÁ˱仯Ł¬ĘµĽĘĘŐ´˘180Íň¶Öˇ˘ĹÄÂô17Íň¶ÖŁ¬şóĐřĘŐ´˘ÖÁ˝ńČÔÎŢĎÂÎġŁ2013/14ŐĄĽľŁ¬Č«Éç»á×Üą©Ó¦ÁżÍ¬±ČÔöĽÓ245Íň¶ÖŁ¬ĘĐłˇŇѾûÓа취ͨąýŐýłŁµÄÇţµŔĎű»ŻĐÂÔöą©Ó¦ÁżŁ¬Ňň´Ë¶ÔÓÚĘŐ´˘Őţ˛ßµÄĐčÇó¸üĽÓĆČÇĐŁ»ÁíŇ»·˝Ă棬ąú´˘ĚÇżâ´ćŇŃľł¬ąý560Íň¶ÖŁ¬ĽĚĐřĘŐ´˘ÔňĘܵ˝żâČݡ˘żâ´ćÖĘÁżĎ½µµČŇňËŘÖĆÔĽˇŁÎŇĂÇČĎÎŞĐÂŐĄĽľĘŐ´˘µÄŐţ˛ß˝«Ďŕµ±˝÷É÷Ł¬¶řͨąýÂÖżâŔ´Ďű»ŻłÂĚǵĸĹÂʽϴ󣬽«¶ÔĎÖ»őĘĐłˇÔěłÉ˝×¶ÎĐÔłĺ»÷ˇŁ

ˇˇˇˇ3.2 Ö±˛ąŐţ˛ß¶ĚĆÚÄŃŇÔłǫ̈

ˇˇˇˇÖ±˛ąŐţ˛ßʵʩµÄ±łľ°ĘÇĘŐ´˘Őţ˛ß±ßĽĘЧÓĂĎ½µˇŁ×Ô2004Ä꿪ʼʵĐĐÍĐĘĐĘŐąşŐţ˛ßŇÔŔ´Ł¬ÎŇąúĹ©˛úĆ·˛úÁżÎȲ˝Ôöł¤Ł»˛»ąýŁ¬×î˝ü3ÄęĘŐ´˘Őţ˛ßµÄ¸şĐ§Ó¦żŞĘĽĎÔĎÖŁşĽŰ¸ńÄÚ¸ßÍâµÍˇ˘˛Öżâ±¬ÂúˇŁŇÔ°×ĚÇĘĐłˇÎŞŔýŁ¬Ëć×ĹĚÇÁĎĘŐąşĽŰ¸ńµÄĚá¸ßŁ¬ĆóҵʳĚÇÉú˛úłÉ±ľŇ˛Öđ˝ĄÔöĽÓŁ¬ŇÔ475ÔŞ/¶Ö¸ĘŐáĽŰ¸ńĽĆËăµÄĐĐҵƽľůÉú˛úłÉ±ľÎŞ5650ÔŞ/¶ÖŁ¬´ó´ó¸ßÓÚąúĽĘĚǼ۵Ä2500-2600ÔŞ/¶ÖˇŁľŢ´óµÄÄÚÍâ˛îĽŰĘąµĂ˝üĽ¸ÄęĘłĚǵĽřżÚÁż·ÇłŁĹÓ´óŁ¬Í¬Ę±»ą°éËć×ĹĎŕµ±ąćÄŁµÄ×ßË˝ĐĐÎŞˇŁÓÉÓÚÖÖÖ˛łÉ±ľµÄĚá¸ßŁ¬Ĺ©Ăń´ÓĚÇÁϼ۸ńÉĎŐÇÖеõ˝µÄĘŐŇćÔöĽÓ˛˘˛»Ă÷ĎÔŁ¬Ňň´ËŐţ˛ßÉϲſŞĘĽżĽÂÇÖ±˝Ó˛ąĚůĹ©ĂńŁ¬´Ó¶řĆ𵽼ȱŁ»¤Ĺ©ĂńĘŐČëÎȶ¨ˇ˘ÓÖ˝µµÍĆóҵÉú˛úłÉ±ľµÄÄżµÄˇŁ˛»ąýŁ¬ÓÉÓÚÖ±˛ąŐţ˛ßÉ漰µÄ˛ăĂćÔ¶±ČĘĐłˇÔ¤ĆڵĸüĽÓżíąăŁ¬˛˘¶ÔĘĐłˇ¶¨ĽŰ»úÖƲúÉúÉîÔ¶Ó°Ď죬Ňň´ËÎŇĂDz˘˛»ČĎÎŞĆä»áÔڽ϶̵ÄʱĽäÄÚłǫ̈ˇŁ

ˇˇˇˇ3.3 ĎÖ»őĽŰ¸ń˝«ł¤Ę±ĽäµřĆĆÉú˛úłÉ±ľ

ˇˇˇˇ2013Äę2Ô·ÝŇԺ󣬹úÄÚĘłĚÇĎÖ»őĽŰ¸ńһֱ˝ĎĐĐҵƽľůłÉ±ľĚůË®200-300ÔŞ/¶ÖŁ¬ÎŇĂÇČĎÎŞŐâŇŃľ°üş¬Á˶ÔĐÂŐĄĽľÔÁĎĘŐąşĽŰ¸ńϵ÷µÄÔ¤ĆÚˇŁ2013/14ŐĄĽľąăÎ÷µŘÇř¸ĘŐáĘ×´ÎÁ޶ŻĽŰ¸ńϵ÷ÖÁ440ÔŞ/¶ÖŁ¬ÓÉÓÚÓë¸ĘŐáŐůµŘµÄÄľĘíµČĽŰ¸ń´ó·ů¶ČϵřŁ¬ÖÖÖ˛¸ĘŐáµÄ±ČĽŰЧӦŇŔČ»şÜ¸ßŁ¬ÎŇĂÇČĎΪϵ÷¸ĘŐáĽŰ¸ń˛˘˛»»á¶ÔÖÖÖ˛µÄ»ýĽ«ĐÔ˛úÉúĂ÷ĎÔłĺ»÷ˇŁ

ˇˇˇˇ±í6 ąăÎ÷¸ĘŐáĘŐąşĽŰ¸ń(µĄÎ»ŁşÔŞ/¶Ö)

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ¸ĘŐáĽŰ¸ńϵ÷şóµÄĘłĚÇĐĐҵƽľůÉú˛úłÉ±ľĎ½µÖÁ5370ÔŞ/¶ÖŁ¬Éú˛úłÉ±ľµÄĎ½µČÔÎŢ·¨ÍěľČĚÇł§ż÷ËđµÄľÖĂ棬ÔÚą©ąýÓÚÇóµÄ±łľ°ĎÂŁ¬ÓÉÓÚĂ»ÓĐČÎşÎĘŐ´˘·˝ĂćµÄĐĹϢŁ¬ĎÖ»őĽŰ¸ńČÔÓĐϵřżŐĽäˇŁŇÔ2012/13ŐĄĽľĘýľÝÎŞ˛ÎŐŐŁ¬ĐÂŐĄĽľą©ĐčąŘϵ¸üĽÓ±ŻąŰŁ¬˝ö˝öżĽÂÇŇňÉú˛úłÉ±ľĎ½µ¶řµĽÖµļ۸ńϵřŇňËŘŁ¬ĎÖ»őĽŰ¸ń»áµřĆĆ5000ÔŞ/¶ÖŁ¬ĘÂʵÉϲúÇřµÄĎÖ»őĽŰ¸ńŇѾϵřÖÁŐâһˮƽˇŁ

ˇˇˇˇ3.4 ĎÖ»őĽŰ¸ńµÄµÍµăÓĐÍűłöĎÖÔÚ2014Äę5-8Ô·Ý

ˇˇˇˇĎÖ»őĽŰ¸ńżÉŇԽϳ¤Ę±ĽäµřĆƳɱľˇŁĎÖ»őĽŰ¸ńµÍÓڳɱľĎßŇ»°ă·˘ÉúÔÚĐÂľÉŐĄĽľ˝»Ěć˝×¶ÎŁ¬Ö÷ŇŞĘÇŇňÎŞľÉŐĄĽľÓŕÁô´óÁżżâ´ćŁ¬¶řĐÂĚDzúÁżÓÖÔÚ˛»¶ĎÔöł¤Ł¬˝×¶ÎĐÔą©ąýÓÚÇóĘąµĂĹ×ĘŰÔö¶ŕŁ¬´Ó¶ř˛úÉúµřĆƳɱľµÄÇéżöŁ¬¶řÔÚµÚ¶ţÄęµÄ2Ô·ÝŇԺ󣬵±ľÉĚDz»ÔٶÔĘĐłˇ˛úÉúÓ°Ď죬ĚÇĽŰÓֻỺÂý»ŘÉýµ˝łÉ±ľĎßÖ®ÉϡŁÔÚąýČĄµÄ11ÄęÖĐŁ¬µřĆƳɱľµÄÇéżö·˘ÉúÁË4´ÎŁ¬·Ö±đĘÇ2002/03ŐĄĽľˇ˘2008/09ŐĄĽľˇ˘2011/12ŐĄĽľşÍ2012/13ŐĄĽľŁ¬2002/03ŐĄĽľµřĆƳɱľµÄÇéżöłÖĐřÁË12¸öÔÂŁ¬¶ř2008/09ŐĄĽľłÖĐř7¸öÔÂŁ¬2011/12ŐĄĽľÎŞ2¸öÔÂŁ¬2012/13ŐĄĽľÎŞ8¸öÔ¡Ł

ˇˇˇˇ2012/13ŐĄĽľŁ¬Ęܵ˝ĘŐ´˘Őţ˛ßµÄÖ§łĹŁ¬ĎÖ»őĽŰ¸ń¸ßÓÚĐĐҵƽľůÉú˛úłÉ±ľµÄʱĽäÓĐ4¸öÔÂŁ¬ĚÇł§˛ÉȡµÄËłĽŰĎúĘ۲ßÂÔĽ«´óĽőÉŮÁËĆäŐűĚĺż÷ËđµÄ¶î¶ČˇŁ2013/14ŐĄĽľĎÔȻûÓĐÄÇĂ´ĐŇÔËŁ¬ĎÖ»őĽŰ¸ń˝ö˝öÔÚĐĐҵƽľůłÉ±ľÖ®ÉĎÔËĐĐŇ»¸öÔÂʱĽäŁ¬ÇŇ´ćÔÚÓĐĽŰÎŢĘеÄÇéżöˇŁ¸ü¶ŕµÄĚÇł§±»ĆČÔÚż÷ËđµÄÇéżöĎÂżŞŐĄŁ¬ÓÉÓÚľŔúÁËÉĎŐĄĽľµÄ´óĂć»ýż÷ËđŁ¬ĐÂŐĄĽľ×Ę˝đ¸üĽÓ˝ôŐĹŁ¬ÎŞÁËĽÓżě×Ę˝đ»ŘÁýËٶȣ¬ĚÇł§±»ĆČĽÓżěĎúĘŰÁ¦¶ČŁ¬˝řŇ»˛˝´ňŃąĎÖ»őĽŰ¸ńˇŁ

ˇˇˇˇÄżÇ°Ł¬ÄĎÄţµÄĎÖ»őĽŰ¸ńÔٴεřĆĆĘĐłˇĆ˝ľůłÉ±ľŁ»´ÓµřĆƳɱľµÄ·ů¶ČşÍʱĽäŔ´ż´Ł¬ŐâÖÖ״̬Ӧ¸ĂÎŞµřĆƳɱľµÄłőĽ¶˝×¶ÎŁ¬Ľ´Î´Ŕ´»ą´ćÔÚ˝řŇ»˛˝Ďµř»ňŐßÔ¶ŔëłÉ±ľĎßµÄÇéżöłöĎÖˇŁ´ÓŔúĘ·ĘýľÝ˝Ç¶Čż´Ł¬ĎÖ»őĽŰ¸ńµÍÓڳɱľĽŰ¸ńµÄ×î´óֵΪ610ÔŞ/¶ÖŁ¬Ďֽ׶εÄ×î´óĽŰ˛îÎŞ450ÔŞ/¶ÖŁ»´ÓĽŰ˛îµÄĽ«ÖµŔ´ż´Ł¬Î´Ŕ´ĽĚĐřŔ©´óµÄżŐĽäÓĐĎŢŁ¬µ«Í¬Ę±ĎÖ»őĽŰ¸ńµřĆƳɱľµÄʱĽäҲ˛»»áĚ«¶ĚˇŁ

ˇˇˇˇÍĽ15 ±ľÂÖϵřÖÜĆÚÔ¤ĽĆł¬ąý32¸öÔÂ

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşąúĚ©ľý°˛ĆÚ»ő˛úҵ·ţÎńŃĐľżËů

ˇˇˇˇ´Ó¸üł¤µÄʱĽäÖÜĆÚŔ´ż´Ł¬1996ÄęÖÁ˝ńą˛łöĎÖ3´ÎÇ÷ĘĆĐÔÉĎŐÇ»ú»áŁş99.09-01.04Ł¬ÉĎŐÇ19¸öÔÂŁ»03.08-06.02Ł¬ÉĎŐÇ30¸öÔÂŁ»08.09-11.09Ł¬ÉĎŐÇ36¸öÔ¡Ł

ˇˇˇˇÇ÷ĘĆĐÔϵřą˛·˘Éú4´ÎŁş96.11-99.09Ł¬Ďµř34¸öÔÂŁ»01.04-03.08Ł¬Ďµř28¸öÔÂŁ»06.02-08.09Ł¬Ďµř31¸öÔÂŁ»11.09-13.12Ł¬Ďµř28¸öÔÂŁ¬±ľÂÖϵřÖÜĆÚł¬ąý32¸öÔÂĘÇ´ó¸ĹÂĘĘÂĽţŁ¬µÍµăĐγɵÄʱĽä´óÖÂÔÚ2014Äę5-8Ô·ݡŁ

ˇˇˇˇ4. ˝áÂŰÓëͶ×Ę˝¨Ňé

ˇˇˇˇ2013/14ŐĄĽľąúÄÚĘłĚÇ×Üą©Ó¦ÁżÎŞ2486Íň¶Öˇ˘ĆÚÄ©żâ´ć¸ß´ď1101Íň¶ÖŁ¬ą©ĐčÇéżö±ČÉĎŐĄĽľ¸üÔ⣬ĚÇł§żÖ»ĹĐÔĹ×ĘŰĘąµĂŃąŐĄ¸ß·ĺĆÚĽäŐű¸öĘłĚÇĘĐłˇŇ»Ć¬ŔÇĽ®Ł¬ĽŰ¸ńµÍµăĐγɵÄʱĽä´óÖÂÔÚ2014Äę5-8Ô·ݡŁÄżÇ°Ŕ´ż´Ł¬ĎÖ»őĽŰ¸ńµÄµÍµăż´µ˝4600-4800ÔŞ/¶ÖŁ¬ĆÚ»őĽŰ¸ńµÄµÍµăÎŞ4500-4700ÔŞ/¶ÖˇŁ

ˇˇˇˇ˛Ů×÷ÉĎ˝¨Ňé2014ÄęÉĎ°ëÄęŐűĚĺŇÔˇ°·ę·´µŻ×öżŐˇ±ÎŞÖ÷Ł¬Ň»°ăĽŰ¸ń´ÓµÍλ·´µŻ150-200ÔŞ/¶ÖŇÔşóĽ´żÉČ볡Ł»2014ÄęĎ°ëÄ꣬ÔÚ˝řżÚÁżĂ»ÓĐł¬Ô¤ĆÚµÄÇéżöĎ¡˘¸ůľÝżâ´ćˮƽÔń»ú×ö¶ŕˇŁ

ˇˇˇˇ´ÓĆÚ»őĽŰ¸ńµÄ·Ö˛ĽŔ´ż´Ł¬ĘĐłˇ¸řÓčÁËSR1405şĎÔĽ˝ĎSR1401şĎÔĽĚůË®µÄĽŰ¸ńŁ¬ÎŇĂÇČĎÎŞŐâ±íĘľĘĐłˇŇŃľÔÚˇ°ż´żŐĐÂŐĄĽľÇ°Ćڼ۸ńˇ±ÉĎ´ďłÉŇ»ÖÂŁ»Í¬Ę±ĘĐłˇ¸řÓčSR1409şĎÔĽ˝ĎSR1405şĎÔĽ¸ü¸ßµÄÉýË®Ł¬ŐâԤʾ×ĹĘĐłˇ´ćÔÚż´ŐÇŐĄĽľÄ©ĐĐÇéµÄĐčÇóŁ¬ÓëÎŇĂǵÄÔ¤ĆÚŇ»Ö¡Ł

ˇˇˇˇąúĚ©ľý°˛ĆÚ»ő ÖÜСÇň

ĐÂŔËÉůĂ÷Łş´ËĎűϢϵתÔŘ×ÔĐÂŔËşĎ×÷Ă˝Ě壬ĐÂŔËÍřµÇÔŘ´ËÎÄłöÓÚ´«µÝ¸ü¶ŕĐĹϢ֮ĿµÄŁ¬˛˘˛»Ňâζ×ĹÔŢͬĆäąŰµă»ň֤ʵĆäĂčĘöˇŁÎÄŐÂÄÚČÝ˝öą©˛ÎżĽŁ¬˛»ąąłÉͶ×Ę˝¨Ň顣Ͷ×ĘŐ߾ݴ˲Ů×÷Ł¬·çĎŐ×ÔµŁˇŁĎŕąŘרĚâ

ż´ąý±ľÎĵÄČË»ąż´ąý

ÖÇͶˇ¤ľŰ˝ą

- ĘÖ»úɨĂčŇÇŁşÉ¨ĂčČ«ÄÜÍő

- ×ʱÉĐÔÓÖľŁşZAKERł÷´°

- ËćĐÔĹÄŐŐŁşŔÖĂ´ŔÖĂ´Ďŕ»ú

- ×îÇżĽÇÂĽ±ľŁşŔÖËł±¸ÍüÂĽ

- ÖŘÁżĽ¶żĆ»ĂFPS:ɱłöÖŘΧ

- ŔÖ¸ßϵÁĐŁşŔÖ¸ßĐý·çČĚŐß

- ĘÖÖ¸µăČĽĽ¤Ç飺·čżń´©Ô˝

- ËŃĽŻÔÖřČËÎÁúÖéQ´«

- ŐŐƬ¸öĐÔӡˢŁşÓˇ°É

- ĎíĘÜÂĂĐĐŔÖȤŁş¶ŕȤÂĂĐĐ

- ÎÂĹŻµÄף¸ŁŁşµăµăÓˇşŘż¨

- şŁÁż·˘ĐͿ⣺×îĂŔ·˘ĐÍ

- żŞ·ĹĘ˝3DËţ·ŔŁş»¤ŃňĽáËţ2

- ˝ÖÍ·ł±Äбر¸Łş»¬°ĺĹɶÔ2

- ąâÍ·ÇżŔ´Ŕ˛ŁşĐÜ´óżěĹÜ

- áŰ·ĺÖ®×÷Łş×îÖŐ»ĂĎë6

- ˇ¶ąúŐ˝ˇ·ą«˛âĽ¤Ő˝Ŕń°ü

- ˇ¶ĎÉħ±äˇ·ą«˛âĐÂŔËĚŘȨż¨

- ˇ¶˝ř»÷µÄČýąúˇ·ĐÂŔ˶ŔĽŇ˝Á»÷ż¨

- ˇ¶Đ¦°Á˝şţOLˇ··çÔĆÔŮĆđż¨

- ˇ¶µŻÍ·ÁŞĂˡ·ĐÂŔËĚŘȨż¨

- ˇ¶´óĚĆ2ˇ·ĐÂŔËĚŘȨÉńĘŢ°ü

- ˇ¶şÚ˝đˇ·ĐÂŔ˶ŔĽŇŔń°ü

- ˇ¶300Ó˘Đۡ·ĐÂŔËרĘôŔń°ü

- ˇ¶Ä§Óňˇ·ĐÂŔËĚŘȨŔń°ü

- ˇ¶ĐÂĚěÁú°Ë˛żˇ·ą«˛âŔń°ü

- ˇ¶ČËČËĐăÎ衷ĐÂŔËĚŘȨŔń°ü

- ˇ¶ÁúÎ䡷ĐÂŔËרĘôŔń°ü

- ˝ÇÉ«°çŃÝŔŕĐÂĘÖż¨

- Éä»÷ŔŕÓÎĎ·ĐÂĘÖż¨

- ¶Ż×÷ŔŕÓÎĎ·ĐÂĘÖż¨

- ˛ßÂÔŔŕÓÎĎ·ĐÂĘÖż¨