�����ڻ�������ú������Բ��ܹ�ʣ����

��������2014�궯��ú���Ʒ���

������ժ Ҫ����2012������ú�۸�һֱ���ڹ��������Լ���۾��ò���������������ϻ��䣬��2013���۾���������ů������ú����������֧�ŵı���������Ҳ�������������Dz��ܹ�ʣ��������Ȼ���ڣ�����Ҳ��̨����ظĸ��ʩ����Ч������ѭ���ģ�Ԥ�ƶ���ú��2014���Ծ�Ҫ�����λ��������ܵ����⣬�۸��ϰ����Լ����ԣ����ܻ����540�·����°���������������������ת��

�������ؼ��ʡ���Ӧ��ʣ ��ҵ���� ���ܻ���

����һ��2013�궯��ú��������

����9��26����������������ú�ڻ������ƾ�����������Ҫ���Ƿ�����ͼ��ʾ��

����ͼ1������úָ����Լ����ͼ

����������Դ���Ļ��ƾ��������ڻ��о�������

������һ���Ƿ��������ܵ�����ú�����������Լ������ʽ�Ľ��룬�Զ���ú�ڻ����п�ʼ�۸�Ͳ������£��ɽ����ϴ����43���֣��ټ��ϴ�����U(10.8-10.28)��һ�����������أ�����Ԥ�ڼ�U�ڻᵼ�¸ۿڿ���³£��谭����ú�Ĺ������Զ�������ζ���ú������ǰ�����ɷ���ʹ����ú�۸�õ�����֧�ţ��۸���߳���574.4������ú�ֻ�����Ҫ����ָ�껷��������ú�۸�ָ��Ҳ��2013��10��16�տ�ʼһ��2012�����������ƣ�ֹ�����ǡ�

����֮������߿�ʼ��U��������һ�����������صĶ��֣�����ú���幩�������Լ����һ������ߵĴ���Щ���������ԣ���ͷ�볡������ú�����µ�������570��λ�����������Լ���۾��û��ȵ��������أ��۸����ά����555-570�����ڵ������ɽ����Լ��ִ���Ҳ��Ϊ�ҵ���

�����ڶ����Ƿ���������һ��ʱ��ĵ�������10�µ�11�³�������ú�ֻ�����ȷ������Ϊ�ٽ���أ�ú���ͷ�Ȳ�������ֻ��۸�Ϊ��Эú��̸�����ƣ��ټ�����ú̿�Ķ������ڣ����ۿ�ú̿����³��������λ�������ػʵ������8�·��������³µͣ�11�µ��479.74 ��֣�ͬ�ȼ���29.3%�����ȼ���11.6%����ˣ�������ָ��Ҳ�������ǣ��Ƿ�����������ͷǿ������������˶���ú�ڻ��۵����ƣ��г��ǿ�����𣬳ִ����ӣ�����ú�ڻ���ͻ��590��أ�ֱ��600�ؿ�������ǿ����

����ͼ2������������ú�۸�ָ��

����������Դ�������Ѷ�������ڻ��о���

����ͼ3���ػʵ��������ͼ

����������Դ�������Ѷ�������ڻ��о���

�������ǹ����ֻ��۵���������Ҳʹ���ڶ���ú���ܹ���ó���̵�����������11�µ�12�³�������ú��̸�еĿ����Լ����ڶ���ú�ij��������ú�ڻ��۸ϻ��䣬���ֻ��۸�������ú����ҵ��֧�����м������ǣ�����ú��ʼ�����ڻ���ˮ��������ͼ�п��Կ�������ˮ���Ȳ�������

����ͼ4������ú�ڻ�����ˮ

����������Դ�������Ѷ�������ڻ��о���

������������ú������

����(һ)����ú�Ĺ�Ӧ����Ԥ����ҵ�ĸ�Ỻ����ܹ�ʣ����

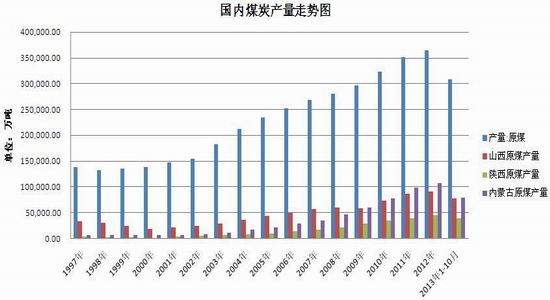

����1�����ڲ��������������ӵı����£�2013�����л���

�����ҹ�ú̿������Ϊ��۾��õķ�չ�������˻ƽ�ʮ�꣬��ͼ�п��Կ������ҹ�ú̿������2000�꿪ʼ���������Ե��Ƿ��ڲ������ӣ�Ȼ���ھ�����2012��IJ�����֮��ú����ִ�Χ�Ŀ��𣬲���Ҳ��ʼ�������䣬��2013��3�¿�ʼ�ۼƲ���ͬ�����ٳ��ָ�ֵ��������ʼ���٣����ǣ����Ŷ���ú�۸�2013��10�¿�ʼ�Ŀ��ٷ������ҹ�ú̿������֮һ�����ɹ�ú̿�������������ӣ�11�����ɹ�ú̿����ͻ��1�ڶ֣��ﵽ��1.13�ڶ֣���������36.2%��ͬ���³�8.57%������2013���¸ߡ�

�������ҹ�ԭú�����й������������ɹš�ɽ�������������������������ɹ�ԭú����ռ�ҹ�ԭú�ܲ�����30%��ɽ��ռ��25%������ռ��13%�������ܼ�Լռ�ҹ�ԭú�ܲ�����68%����ֹ��2013��1-10�£��ҹ�ɽ��ú̿����7.8�ڶ֣�ȥ��ͬ��7.5�ڶ֣�ͬ������4%�����ɹ�2013��1-10�²�ֵ7.9�ڶ֣�ȥ��ͬ��8.5�ڶ֣�ͬ������7%��ɽ��2013��1-10��ú̿����4�ڶ֣�ȥ��ͬ��3.8��ͬ������5.87%����ֹ��2013��10�£��ҹ�ԭú�ۼ��ܲ���30.86�ڶ֣�2012��10���ҹ�ԭú�ۼƲ���30.96�ڶ֣�ͬ������-0.3%������ҵ���ܹ�ʣ�Լ���ҵ������������£������������䣬��������11�·�ú̿�۸����ǣ�Ԥ��11��12�·��ܲ����ֽ����ַ���2013��12���ҹ�ԭú�ܲ����ﵽ37�ڶ֡�

����ͼ5������ú̿����

����������Դ�������Ѷ�������ڻ��о���

����2�����ú̿�������������Ĵ�ʩ

����ɽ��ʡú̿��ҵ��10�·ݷ���������ȫʡ�����ȫ��ͣ�����а�ȫ�����ٵ�֪ͨ������֪ͨ��Ҫ��ȫʡ���н����(�����½����沢�������ϡ���֤����ȸ����ڽ���)һ��ֹͣ���裬����ȫ���ǰ�ȫ�����١�ɽ�����ú̿��ҵ��ȫ�����ٵ�ʱ���ϳ���Ҫ��Ҳ��dz��ϸ�Ԥ�ƴ˴δ����ٻ�����������ҡ�Ŀǰɽ��ʡ֤����ȫ����������400��������ԼΪ6�ڶ֣�ʵ�ʲ���ԼΪ7.5�ڶ֡�����Ӱ�����ʱ����㣬Ԥ�ƽ�������Ч��Ӧ8000��֡�

���������w���ڹ��ڻ���������ع�ʣì�ܵ�����Ҫ�����ᵽҪ�ϸ��½�ú�������ֹͣ���½�����30���/���ú����90���/���ú����˹ͻ�����½�ú������ϸ����л�����������υz�鴦δ���Ƚ�����С�����Զ����Ϊ��Ҫ�����ư�ȫ�����������֣�����̭9���/�꼰����ú���ص�رղ��߱���ȫ����������ú�ӿ�ر�ú����˹ͻ�����ֺ��������ص�ú������ú̿��ҵ�沢���飬�Դ�����ҵΪ���壬�ڴ���ú̿����������������ִ���ú�ٽ�ú̿��Լ����������һ�ٴ�Ҳ������ú̿��ҵ�ĸĸ�ת�ͣ�������Դ�����Ʋ��ܹ�ʣ�ľ��档

����(��)���ʽ��ڡ���2013��ͬ�����ӣ�����Ź���ú̿�г�

����1��2013����ڸ���Ԥ��

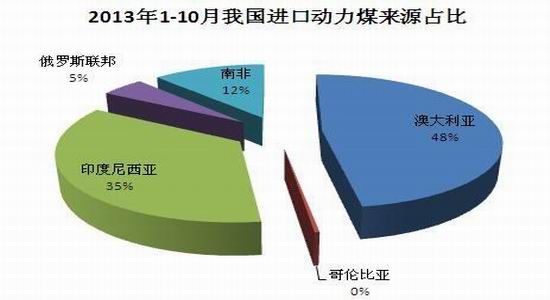

����ͼ6���ҹ�2013�궯��ú������Դ

����������Դ�������Ѷ�������ڻ��о���

������ú̿�����緶Χ�ڷֲ��ȽϹ㷺����������ɱ��ϸߣ����Ը���ú̿����һ��������������ȫ��ú̿ó�������������������������������ɱ��ϸߣ�����ú̿ó��һ�㷢�����ڽ��Ĺ���֮�䡣��ó������ӡ��ͰĴ��������й����ձ�����������Ҫ����ú��Դ�أ�����˹�����������ױȁ����Ϸǵ�ú̿����Ҫ���ڵ�ŷ�ޡ������ȵأ��ٲ��ֳ��ڵ���̫������2013�����10�·ݣ��ҹ���Ҫ��ú̿������Դ�ǰĴ�������ռ��48%��ӡ�ᣬռ��35%���Լ��Ϸǣ�ռ��12%��

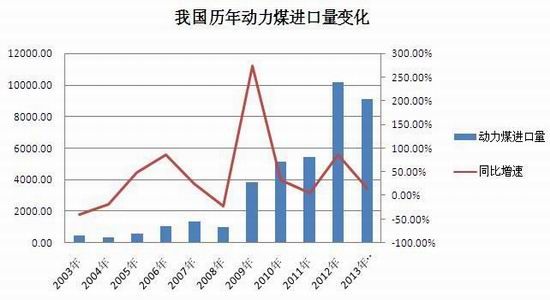

����2013���������羭�õ��Ե�̬�Ʋ�δ�ı䣬�ܹ��ʾ��ô�Ӱ�죬��֮ҳ������ռ��ú��������ȫ��ú̿������ԣ�����ú̿��������ľ������ɣ��۸�Ҳһֱά���ڵ�λ��ú̿���ڵĴ������Ӹ��й������˳����ú̿��Ӧ��2013��1-10���ҹ�����ú���ھ���Ϊÿ��89.8��Ԫ��ͬ���µ�13.1%��������2013��ǰ11�£�������11�£������ҹ�����ú�۸�̧��������ú�۸������ٶ����֣�������Ѹ�����ӣ���ͳ�ƣ�2013��1-10�·��ҹ�����ú�ۼƽ�������Ϊ9120��֣�ȥ��ͬ��Ϊ7879��֣�2012ȫ�궯��ú������Ϊ1.01�ڶ֣������ۼ�ú̿�������Ѿ��ӽ�ȥ���ܺͣ�Ԥ��ȫ���ú̿�������ﵽ3.2�ڶ֡�

����ͼ7��8���ҹ�����ú�������仯

����������Դ�������Ѷ�������ڻ��о���

����ͼ9�����ڶ���ú�۸�����

����������Դ�������Ѷ�������ڻ��о���

����2��2014������������Ի��䣬������������������ή��

������������վ��ǰ������2014���˰ʵʩ����������ȷ2014�꽫�Ը���ú̿Ʒ�֣�������δ�Ƴ��͵�����ú�������Ƿ�ۻ�����������ú������������ú������δ�Ƴ��͵�����ú�������Ƿ�ۻ�������úש��ú��������ú�ƹ���ȼ�ϡ�����ú����̿���뽹̿�����Ƿ���͡�ִ��0%�Ľ�����Ʒ�ݶ�˰�ʡ���һ�ٴ�Ҳ������ú̿���ڡ���ΪĿǰ��̫����ú̿��������ռ������Դ����������һ�����ϣ�δ��ú̿���������Լ����ڸõ������������й������غ��������Թ����㶫Ϊ�����������Ѿ�ϰ��ʹ�ý���ú���ڽ���ú�ɱ�û��̫��ı����������һϰ�߽��Ѹ��ġ�

����������������Ҫú̿���ڹ����ڶ���Դ�����ı��������Ӳ�������Ŀ��ǣ����ϳ�̨������ߣ�����ú̿���ڡ�ӡ���������ƻ���2014 �����ú̿����˰��10%��13.5%��ú��ɱ�������ú���Ʊ�������ת�ޡ�

�������ڻ������̼����ȵļӴ�ᵼ�µ��ʶ���ú�������������³¡����ڻ����{��ʮ���Ͼ���2012 �������ȶ��ijµ͵�λGDP �ܺġ���λGDP ������̼�ŷ��������������ŷ�Ŀ���δʵ�֡���ʮ���塱���ܼ���Ŀ������ϸ�2015 �꣬ȫ����ԪGDP �ܺĽ��³µ�0.869 �ֱ�ú����2010 ���1.034 �ֱ�ú�³�16%����2005 ���1.276 �ֱ�ú�³�32%��Ŀǰ�������ѳ�̨ǿ�Ƽ�����ں�ú���������ߣ���ػ�����Ҳ��½����̨�����Ż�������������ߣ�����ú̿���ڽ��ܵ����ơ�

����(��)���ڿ�桪�����Ӹ߲��£�ȥ�����̻�������

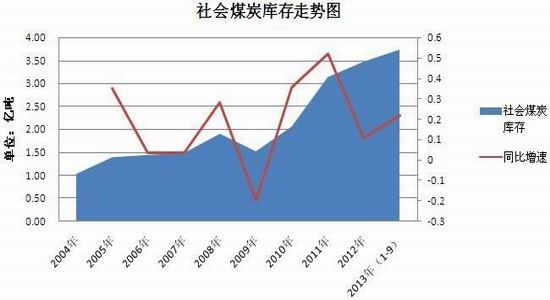

�������������Լ����ڶ���úҲ���������صIJ��ܼ���Ӧ(���ӡ�����Ӧ��������)��ʣ���⣬2009 ���ҹ���۾��õ��ԣ�ú̿���ô���ǰ���ƽ�ʱ�������������ʼ���֣�ú̿���ܹ�ʣ����濪ʼ���ӣ���2009�꿪ʼ�������ԣ���ֹ��2013 ��9 ��ĩ���ҹ����ú̿���ߴ�3.73 �ڶ֣�8 �·�ú̿���Ϊ3.48 �ڶ֣���������7.18%��ȥ��ͬ��Ϊ2.7245 �ڶ֣�ͬ������37%��Ԥ�Ƶ�2013 ���2014 ��������ڶ���ú��滹��ά��3 �ڶ����ϵĸ�λ��ú̿��ҵ�����ٺĸ��������һ���ܹ�ʣ���⣬�����̽�����ѭ���ġ�

����ͼ10���ҹ�ú̿���

����������Դ�������Ѷ�������ڻ��о���

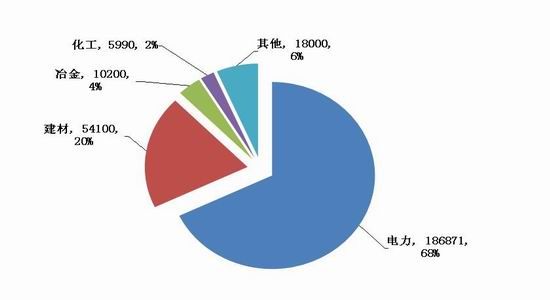

������������ú����

���������緶Χ����������ú����ռú̿�ܲ�����80%���ϡ��ҹ��Ķ���ú���ѽṹ�У���60%���������ڵ�����ҵ������ǽ�����ú��Լռ����ú��������20%���ҡ�

����ͼ11������ú����ֲ�

����������Դ�������Ѷ�������ڻ��о���

����(һ)�������ѡ���ά�������������Ƕ���ú����������������

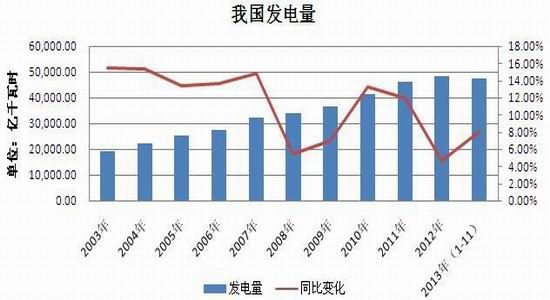

����1������������״������ú̿����Ϊ����ˮ��Ϊ��

�����ҹ�������Դ�У����ռ��ԼΪ72%��ˮ��22%������ĺ˵磬����Լ�̫���ܽ�ռ1%��5%�Լ�0%��������ҵ�Ƕ���ú���ѵĵ�һ�����������ҹ��ķ�����Դ����һֱ���Զ���úΪ����Ŀǰ�ҹ���ú������ռ���˶���ú����������65%���ϣ�δ����ú�����Ƕ���ú������������Ҫ���ݡ������ҹ����õĿ��ٷ�չ��������ҵ�Զ���ú������������ӡ�

�����ҹ�Ŀǰ�����������ҵ���ֱ�Ϊ�ҹ����ܼ��Ź�˾�����Ƽ��Ź�˾�����缯�Ź�˾���ϵ缯�ţ����缯���Լ���缯�ţ����л��ܺ�ú��Ϊ6��֮�2012�껪�ܼ��ŵĺ�ú��Ϊ13826.04��֣�ռ��32%��

����δ����ú����������Ƕ���ú������������Ҫ���ء����ſƼ��ķ�չ���ҹ����ڷ������Դª�˴�ͳ�Ļ���ˮ�磬�������˸��������Դ������ܺ�̫���ܵȣ������ҹ�����ˮ����ռ������Ҫλ�ã����л��������������֮�ء���˵����ļ��ڹ��ɺܴ�̶��ϼ���ú̿��������ɡ�

����ͼ12���ҹ����귢����

����������Դ�������Ѷ�������ڻ��о���

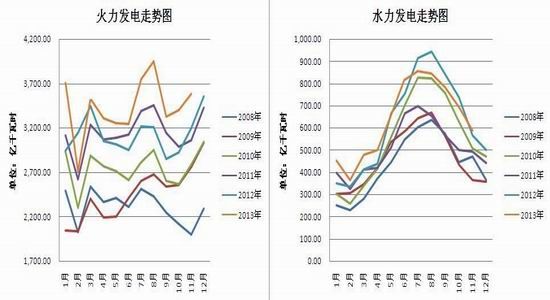

��������ͼ���Կ����ҹ��������粻ˮ��������ֳ�һ�����ԵĻ�����ϵ������һ�����¶���ߵ�7��8�·�ˮ������ﵽȫ���ֵ����ߵ㣬�������紦��ȫ����������ֵ�е���͵㣬���ļ�����ˮ���㣬�����ڷ����ˮ����Դ�϶࣬�Զ��Ի�ú��������٣������¶ȵijµͣ��������٣�ˮ����Դȱ����������Ϊ�����һ���Ӵ��˶Ի���������ú��ʼ����糧�����˶�����ú�ĸ߷壬ʹ�ö���ú�������ӡ�����1��3�·ݣ���ú��ʹ������ﵽ��ߡ�

����ͼ13��14���ҹ�������Դ�ֲ�����

����������Դ�������Ѷ�������ڻ��о���

����2��������ҵ����ú̿����״���ڲ��䣬���ڵ���

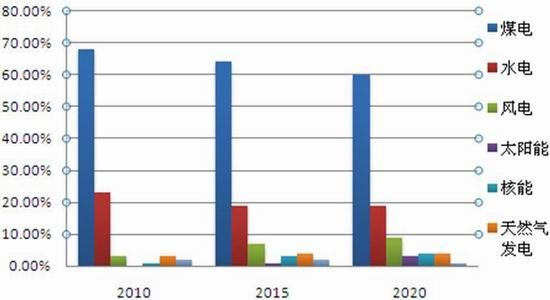

���������ҹ������Ե���Դ�滮���ҹ�ú̿���������ҹ�������ҵ��������������ú̿���������µ���������������ú̿���罫�������٣��ɸ߿Ƽ�������Դ�����ܣ�̫���ܣ����ܣ�����������������ҹ���ʮ������Դ�滮��չ�����ǵ�������Դ�ṹ����������������PM2.5��Ⱦ�����أ�ʵ�ְ�ȫ��չ����Լ��չ����չ��Ŀ�꣬��������ú̿�������������ƴַ��;��ö�ú̿�IJ��������µ�ú̿�������٣���Ϊ�˿۵���Ҫ��

����ú̿�����������л���һ���������ܽ�������̭�����µIJ�����������������ҹ�����Դ�滮��չ�����������ҹ���Դ�����ķ�չ�н�ע�ظ߿Ƽ����磬����ܣ����ܷ��磬̫���ܣ����ƶ�ú̿��ʹ������������������Դ�Ĺ����˷ѡ�

����δ���й�����Դ�ṹ�Ի���úΪ�������еĿ�ѧ������չ��һ��Ҫ�������������Чʹ��ú�����У�ú̿��Ϊ�ҹ�������ҵ������������2014�����������й�����³¡�

����ͼ15���ҹ�������Դ�滮

����������Դ�������Ѷ�������ڻ��о���

����(��)������ҵ�������ƺ���Ԥ�ڣ�Ϊú̿���ƴ���һ������

���������õ�ˮ����Ҫԭ���Ƕ���ú��ˮ�����ڷ��ز��������������ҵ�ǰ�ľ������Ƽ�δ���Ĺ�ҵ���������̸߶���ء���ֹ2013��11�·ݣ�ˮ�൭�����۸�ȴ������ͦ��ȫ��ˮ�����22372��֣���������4.1%��ͬ������10.0%��1-11�·�ˮ�����220088��֣�ͬ������9.2%��Ԥ��2014��ij���������ˮ������ѣ��Զ�Ϊ����ú�������һ�����á�

����ͼ16���ҹ�ˮ������¶�����ͼ

����������Դ�������Ѷ�������ڻ��о���

��������2014�궯��ú����չ��

����(һ)������ط���

�����й���ȫ������ú̿�����������ѹ�����ȥʮ����䣬�����й����ø�����������Ϊ������Դ���ϵ�ú̿�г����������ú̿��ҵҲ�����˸���������ӯ���Ļƽ�ʮ�ꡣ����2012���������й�ú̿�г�����ԡ��г���������̬�����ԣ��۸��»�����ҵ�ż�������������������2013�꣬����2013�꣬���ں�۾��ø��Ӷ�䣬��ĩ�����۾�������������ת��ú̿�г�Ҳһ��ǰ�ڵĵ��Բҵ��ķ�Χ����ҵ������Υ���ĸ��»�����2014�꣬�������뾭�û����йؾ���������������ù����������ڵ����ṹ���ٽ��ĸ���������ز������ߺ��ļ��Ļ������ߣ��ձ��Ԥ����Ϊ2014���۾���ƫ�����ȶ�����Ҳ����һ���̶���֧��ú̿��ҵ���ȶ���

����ȫ�ø��յ�̬�ƽ������������ú̿����Ỻ�������������˳�������������QE����Ϊ��Ԫ��ǿ�ľ��������ء����ڲ���ǰ����������ϯ���Ͽ˱�ʾ�����������óַdz��ֹ۵�̬�ȣ����Ҹ�����һ����Ϊ��ȷ�Ŀ�ʼ�˳�QEʱ��������һ������Ԫ���ʺܿ�����2014�겻����ǿ������ú̿�۸�Ҳ���ܵ�һ��ǣ�ƣ�����������ڶ���ú�г���

����(��)2014����չ��

����ú̿�г��۸��������е�ʱ���Ѿ���һ��룬����̭��ʣ���ܵ�ǰ�������ǵ�ú̿��ҵ��Ҫ�ߺܳ���·����۾��õĻ������գ���ҵ���٣����ܼ��ŵ����أ������ǻ�����������ߣ�����2014��ʵʩ���Ƚ����ǿ�����г���������ȫ����Ȼ����չ����Ϊú̿�������������������δ�����ʶ���ú�����������ƽ�������2017��ȫ����Ȼ����ӦԤ�ƽ��ﵽ����̶ȣ�δ�����罫��ú���γ����ľ����������й�����ת�ͣ���Դʹ�ýṹ�ı仯��Ȼ��������ú̿����������Щ�Զ���ú�������Ƶ�Ӱ�춼���ǻ��������ڵġ� 2014���ҹ�ú̿��ҵ��Ҫ�������ڲ��ܹ�ʣ���⡣��ˣ������ԴЧ�ʡ�����ú̿ʹ�����Ĵ���������ڹ�Ӧ���ɣ������ȶ��ı����¼۸���������ĵķ�����Ԥ��2014���ϰ��궯��ú�Խ�չ�����ƣ��۸��п��ܵ���540�·����г��ڿɿ��dz���������Լ�Ŀյ����°��꽫��Ϊ�������������ʹ�۸������������������г��ڽǶȳ�����������������������Ⱦ��̨�Ľ��ܼ��Ŵ�ʩ��������������ӿ��ʣ������̭���������������ܵȴ�ʩ��ֱ������ú̿�������Ӵ�ú̿����������۸����ȡ�

����(��)������ʾ

��������2014���۾��û������־��ýṹ�����ؼ�ʱ�̵����Լ�����QE���ߵ�������IJ�ȷ���Դ����ķ�İ���Զ�ʹ��ú̿��ҵ�������ܵ��ϴ�Ӱ�죬ʹ�۸���ּ�����

���������ڻ��о��� ��ҵƷ�� �� ��

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���