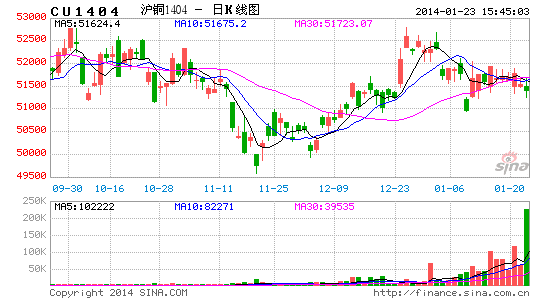

¶«ОвЖЪ»хЈәҫ«Нӯ№©РиҪфЖҪәв НӯјЫөЧІҝХрөҙ

ЎЎЎЎЎӘЎӘ2014Дк¶ИНӯЖЪ»хН¶ЧКІЯВФұЁёж ЎЎ

ЎЎЎЎЎҫХӘТӘЎҝЈә№©УҰ¶ЛНӯҝуКҜјУЛЩ№©УҰХэФЪПтҫ«Нӯҙ«өјЈ¬№эИҘјёДкЦР№ъТұБ¶і§ЙМҙуБҝА©ІъОЮТЙҪ«И«Зтҫ«Нӯ№эКЈөДС№БҰјҜЦРУЪЦР№ъҫіДЪЈ¬¶ш2014ДкКЬПЮУЪЦР№ъҫӯјГҪбј«өчХыЈ¬№ӨТөУГНӯБҝҪ«І»»бУРМ«ҙуөДФціӨЈ¬Е·ГАөШЗшҫӯјГЛдУРјМРшёҙЛХөДҝЙДЬЈ¬ұПҫ№ФцБҝУРПЮЈ¬И«Зтҫ«НӯөД№©РиёсҫЦГжБЩ№©УҰҪшТ»ІҪ№эКЈөДЧҙҝцЈ¬ЦчБч»ъј«°ьАЁёЯКўЎўДҰёщҙуНЁәНЦЗАы№ъјТНӯТөәН°ІМ©ҝЖөИФӨІвөДИ«Зтҫ«Нӯ№©УҰ№эКЈ20-40Нт¶ЦЎЈЧӘ»ъіцПЦУЪ2013Дк12ФВөЧЈ¬ЦР№ъҪ«ФЪ2014ДкКХҙў30Нт¶ЦНӯЈ¬ИфПыПўКфКөИ«Зтҫ«Нӯ№©УҰ№эКЈёсҫЦҪ«·ўіЙҪфЖҪәвЧҙМ¬ЎЈҫ«НӯИ«Зт№©РиёсҫЦёД·ўЈ¬БоОТГЗІ»ҪыІВІвЈәНӯјЫКЗ·сТСҫӯјыөЧЈҝУРЪ^АҙЪ^¶аөДјЈПуПФКҫЈ¬НӯјЫјыөЧөДҝЙДЬРФҙуФцЎЈө«НӯјЫјыөЧІў·ЗТвО¶ЧЕВнЙПЙПХЗЈ¬ФӨјЖ2014ДкНӯјЫөДІЁ¶ҜРФТАИ»әЬөНЈ¬өЧІҝЗшјдХрөҙКЗіЈМ¬ЎЈҙтЖЖЗшјдХрөҙУРБҪёцМхјюЈә1ЎўЦР№ъҫӯјГұнПЦі¬ФӨЖЪәГЧӘЎЈ2ЎўГА№ъЛхјхQEІъЙъөДР§№ыДСТФ№АБҝЈ¬Ҫ«іЙОӘНӯјЫЖЖөЧ·зПХЎЈ

ЎЎЎЎЎҫ№ШјьҙКЎҝЈә№©УҰ№эКЈЎўКХҙўЎўҪфЖҪәвЎўјыөЧЎўХрөҙ

ЎЎЎЎТ»Ўў2013ДкРРЗй»Ш№Л

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

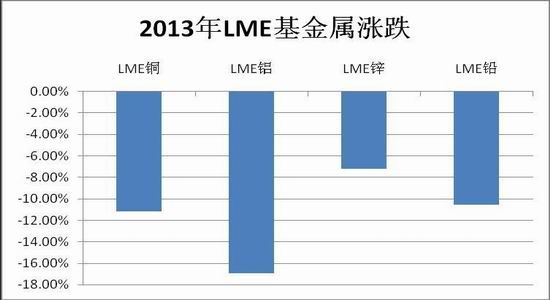

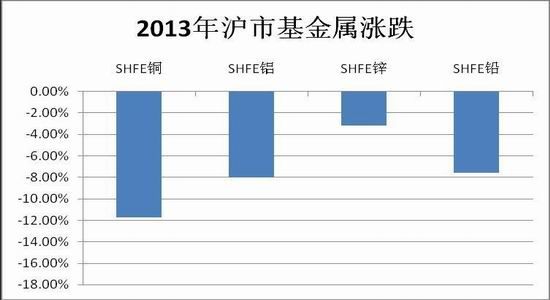

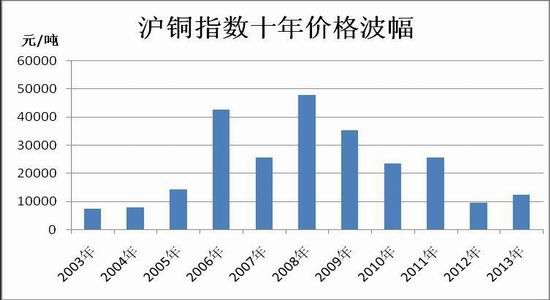

ЎЎЎЎУл№эИҘБҪДкПаұИЈ¬2013ДкөДНӯјЫІЁ¶ҜУРБҪҙуМШөгЈә1ЎўІЁ¶ҜЗшјдУРЛщА©ҙуЎЈЙП°лДкҪиЗҝБТөДГА№ъНЛіцQEөДФӨЖЪЦ®јКЈ¬ГАФӘЗҝКЖЙПХЗЈ¬НӯјЫІ»ГАФӘёәПа№Ш№ШПө»Ш№йЈ¬ҙУ¶шіцПЦБЛҪПҙу·щ¶ИөДПВөшЈ¬Т»¶ИөшЖЖ50000өДјјКхЗҝЦ§іЕЈ¬ЦБ48000өНөгЈ¬ҙҙ2011Дк9ФВТФАҙөДРВөНЎЈ2ЎўМЁҪЧКҪПВөшЎЈЛдИ»И«ЗтөДН¶РР¶јФЪә°ҫ«Нӯ№©УҰ№эКЈЈ¬№ъјКЦчТӘСРҫҝ»ъј«өДКэҫЭТІСйЦӨБЛ2013Дкҫ«НӯИ·Кө№эКЈЈ¬И»¶шНӯјЫөш·щјҙҪшҪшРЎУЪКРіЎөДФӨЖЪЎЈТФЧоөНјЫјЖЛг48000ФӘ/¶ЦөДјЫёсҫаАлЦчБчҝуЙМөДЙъІъіЙұҫПаИҘЙхҪшЎЈПВ°лДкРРЗй–…ҫЯХіРФЈ¬ҸөҸөФЪ¶МКұјдДЪ»бҙҘ·ў1-2ЦЬөДРРЗйЈ¬Ц®әуҪ«»бУРіЦРшТ»ёцФВЙхЦБТ»ёцјҫ¶ИөДЖҪМЁХыАн№эіМЎЈ

ЎЎЎЎөЪТ»ҪЧ¶О(ЙП°лДкіеёЯ»ШВд)ЈәИ«ЗтБч¶ҜРФ»ШБчФӨЖЪіхПЦЈ¬НӯКРИЛЖшҪөЦБұщөгЈ¬НӯјЫіеёЯәуҙҙРВөНЎЈҙәҪЪЗ°әуКЗЙП°лДкРРЗй·ўЙъЧӘХЫөДЦШТӘКұөгЈ¬ФЪҙәҪЪЗ°КРіЎФӨЖЪ2013ДкЦР№ъҫӯјГәГУЪИҘДкЈ¬ТтҙЛ¶ФәуКРРРЗйЖХұйұ§УРЗҝБТөДҝҙХЗФӨЖЪЈ¬НӯјЫТ»¶Иұ»НЖёЯЦБ2012Дк9ФВёЯөгЎЈИ»¶шҙәҪЪәуНӯЦХ¶ЛПы·СКјЦХНъјҫІ»НъЎўГА№ъНЛіцQEөДФӨЖЪИХТжЗҝБТТэ·ўГАФӘҙУ80°ОөШ¶шЖрЈ¬ЧКҪ𲻶ПҙУРВРЛКРіЎөД№ЙКРЎўХ®КРБчіцЈ¬ҪшИлГА№ъ№ЙКРәН·ҝөШІъКРіЎЈ¬ҙУ¶ш¶ФИ«ЗтҙуҢ`ЙМЖ·КРіЎРОіЙ–…ҙуөДёәГжіе»чЎЈЦ®З°ОТГЗИПОӘНӯјЫЦ®ЛщТФФЪ50000іӨЖЪ»сөГЦ§іЕЈ¬ЦчТӘФӯТтКЗИ«ЗтөДБч¶ҜРФФӨЖЪТ»ЦұФцјУЈ¬¶ш2013ДкХвТ»ФӨЖЪөДДжЧӘЈ¬ҫц¶ЁБЛ50000өДЦ§іЕБҰ¶ИЦХҪ«»бұ»өшЖЖЎЈ

ЎЎЎЎөЪ¶юҪЧ¶О(ПВ°лДкәбЕМХрөҙ)ЈәЦР№ъЎұНРөЧЎ°әбҝХіцКАЈ¬НӯјЫЦ№өш·ҙөҜәбЕМХрөҙЎЈПВ°лДкТБКјЈ¬АоҝЛЗҝЧЬАнөДЎ¶ХэИ·ҝҙҙэЦР№ъҫӯјГөДПВПЮЎўЙППЮәНөЧПЯЎ·Т»ОДҪ«ЦР№ъХюё®ЎұНРөЧЎ°өДТвНјұнПЦөДБЬАмҫЎЦВЎЈЛжЦ®¶шАҙөДјҙКЗ»щҪЁЎўөзБҰЎўЖыіөЎўјТөзөИЦХ¶ЛПы·СРРТөҙМјӨХюІЯіцМЁЈ¬УЙҙЛҙш¶ҜБЛЦР№ъҫӯјГКэҫЭҙУИэјҫ¶ИҝӘКјҙҘөЧ·ҙөҜЎўЛДјҫ¶ИО¬іЦПа¶ФёЯО»ЎЈИэјҫ¶ИНӯөДПы·СіКПЦБЛөӯјҫІ»өӯөДМШөгЈ¬НӯјЫФЪПы·СЧӘәГөДМбХсПВЈ¬ҙУ48000·ҙөҜЦБ54000ЎЈИ»¶шГА№ъЛхјхQEөДФӨЖЪТ»ЦұҙжФЪЈ¬ТтҙЛ54000ј«іЙБЛіӨЖЪөДјјКхС№БҰО»Ј¬НӯјЫФЪПы·СЙПЙэҝХјдУРПЮөДұіҫ°ПВЈ¬ФЪ54000ПВ·ҪХрөҙЧЯөНЎЈ

ЎЎЎЎ??2013ДкДЪНвЕМ»щҪрКфІЁ¶ҜМШөгЎЈ

ЎЎЎЎ(2013Дк12ФВ16ИХКХЕМјЫ-2013ДкКЧҪ»ТЧИХКХЕМјЫ)/2013ДкКЧҪ»ТЧИХКХЕМјЫ

ЎЎЎЎКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщХы

ЎЎЎЎАнКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ? №эИҘК®ДкНӯјЫІЁ·щМШөгЎЈ

ЎЎЎЎ(Дк¶ИЧоёЯјЫ-Дк¶ИЧоөНјЫ)/Дк¶ИҫщјЫ

ЎЎЎЎКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎДк¶ИЧоёЯјЫ-Дк¶ИЧоөНјЫ

ЎЎЎЎКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ¶юЎўИ«Зт№©УҰЎӘЎӘҫ«Нӯ№©УҰФцЛЩҪ«і¬Нӯҝу

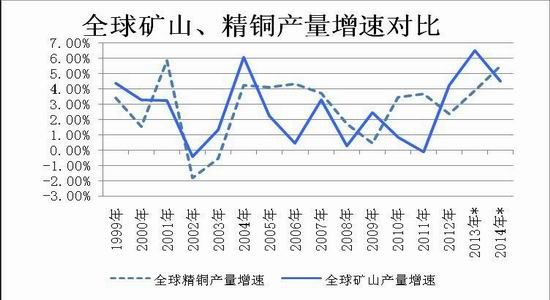

ЎЎЎЎ1ЎўИ«Зтҫ«Нӯ№©УҰФцЛЩјҙҪ«ёПі¬ҝуЙҪЈ¬2014ДкјУ№Ө·СХЗ·щҫӘИЛЎЈ

ЎЎЎЎ2013ДкИ«ЗтҝуЙҪәНҫ«НӯЙъІъФцЛЩёЯУЪ2012ДкЈ¬ҙпҪьК®ЛДДк·еЦөЎЈёщҫЭICSGФЪ2013Дк10ФВЧчіцөДФӨ№АЈ¬И«ЗтЗ°°ЛёцФВөДҝуЙҪЙъІъФцЛЩёЯҙп8.5%Ј¬ҫ«НӯёЯҙп6.19%Ј¬КэЦөҙҙБЛҪьК®ЛДДкРВёЯЈ¬ёЯУЪФӨЖЪЎЈЖдЦР1-8ФВИ«ЗтҝуЙҪІъБҝОӘ1170.5Нт¶ЦЈ¬Н¬ұИФцјУ91.6Нт¶ЦЈ¬Фц·щ8.5%Ј¬1-8ФВИ«Зтҫ«НӯІъБҝОӘ1401.4Нт¶ЦЈ¬Н¬ұИФцјУ81.3Нт¶ЦЈ¬Фц·щ6.19%ЎЈ

| НӯҝуЙМ | 2013Q3ІъБҝ | Н¬ұИ/»·ұИ | ёЕКц | |

| Freeport | 47.23 | 12.91%/9.46% | Иэјҫ¶ИөДІъБҝөГөҪ»ЦёҙЈ¬ІўЗТ·ыәПФӨЖЪЈ¬ФӯТтКЗУЎДбөДGrasbergНӯҝуөГТФ»ЦёҙЎЈ | |

| Codelco | 46.7 | 3.8%/12.53% | Radomiro Tomic әНChuquicamataөДјхЙЩІҝ·ЦөЦПыБЛEI TenienteөДФцБҝЈ¬Ministro HalesҝӘКјІъіцЈ¬ЖдІъБҝ·ўіЙФцјУөДЦчТӘ№ұПЧХЯ | |

| Glencore ЁCXstrata | 39.75 | -/13.05% | КЧИэјҫЈ¬ЧФУРЧКФҙөДНӯЧЬІъБҝОӘ107.09Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪФціӨ23%ЎЈУӘПъУҜАыДЬБҰјМРш»щұҫ·ыәПФӨЖЪЈ¬ҪрКфј°ДЬФҙИФОӘЧоУҜАы·ЦІҝЈ¬ө«Е©ІъЖ·өДТөјЁТаУРёДЙЖЎЈ | |

| BHP | 40.33 | 6%/-13% | ҙУ2013ДкИэјҫ¶ИҝӘКјBHPІЙУГРВөД»бјЖЧјФтЈ¬¶ФEscondidaөДНӯІъБҝјЖЛгУЙФӯАҙөДКөјКИЁТж(57.5%)·ўіЙ100%өДИЁТжЈ¬ТтҙЛөјЦВХЛГжЙПBHPөДНӯІъБҝОӘ40.33Нт¶Ц»·ұИФцјУЈ¬КөјКөДІъБҝКЗ28.5Нт¶Ц»·ұИ33.32Нт¶ЦУРЛщјхЙЩЎЈ ҙУНӯҝуАҙҝҙЈ¬іэБЛAntaminaНӯҝуРЎ·щФцјУ9Нт¶ЦТФНвЈ¬ЖдУаНӯҝуІъБҝҫщ»·ұИПВҪөЎЈPampa NorteКЗУЙУЪҝуКҜЖ·О»ПВҪөЈ¬EscondidaКЗУЙУЪҝуКҜЖ·О»Ўў°Х№ӨәННЈІъјмРЮЎЈOlympic DamТІКЗТтОӘНЈІъјмРЮЎЈ | |

| УўГАЧКФҙ | 20.73 | 32%/13% | ТтLos BroncesНӯҝуФцјУ22%Ј¬CollahuasiҝуІъФцјУ130%ЎЈ | |

| Antofagasta | 17.42 | -3.11%/-3.38% | Иэјҫ¶ИНӯІъБҝПВҪөЈ¬·ыәПФӨЖЪЈ¬ө«ұнКҫҪ«КөПЦіЙұҫДҝұкј°70Нт¶ЦЧуУТөДИ«ДкНӯІъБҝДҝұкЎЈИэјҫ¶ИНӯІъБҝОӘ17.42Нт¶ЦЈ¬өНУЪИҘДкН¬ЖЪөД17.98Нт¶ЦЈ¬ТаІ»ј°2013Дк¶юјҫ¶ИөД18.03Нт¶ЦЈ¬КЬҝуКҜЖ·О»ПВҪөУ°ПмЎЈ | |

| БҰНШ | 16.23 | 23%/11% | БҰНШФЩҙОЙПөчИ«ДкІъБҝЦБ59Нт¶ЦЎЈҙЛЗ°ЖмПВГА№ъKennecottҝуФЪЛъ·ҪәуөД»ЦёҙЗйҝцәГУЪФӨЖЪЈ¬БҰНШФЪГЙ№Е°ВУИкxАХёЗНӯҪрҝуөДІъБҝМбёЯТаНЖЙэНӯІъБҝЎЈ2013ДкҝұМҪЦ§іцҝЙНыҙпіЙПчјх7.5ТЪГАФӘөДДҝұкЎЈ | |

| ДП·ҪНӯТө | 16.02 | -3.84%/5.1% | ҝуЙҪЈә¶юјҫ¶ИBuenavistaНӯҝуТтәйЛ®№©УҰЦР¶ПЈ¬Иэјҫ¶ИІъБҝ»·ұИФцјУ7514¶ЦЈ¬ФӯТтФЪУЪГШВіҝуToquepalaәНCuajoneУРҪПёЯөДҝуКҜЖ·О»әН»ШКХВКЈ¬Д«ОчёзBuenavistaНӯҝу№©УҰ»ЦёҙЎЈ ҫ«Б¶ЈәГШВіЙиұёФЪ2012ДкұЈСшәНјмРЮЦ®әуЈ¬2013ДкЙъІъ»ЦёҙЦБХэіЈЛ®ЖҪЎЈ ІъБҝФӨЖЪЈә2013ДкІъБҝУРҙЛЗ°өД64Нт¶ЦПВөчЦБ63Нт¶ЦЎЈФӨЖЪ2014ДкІъБҝОӘ65Нт¶ЦЎЈ | |

ЎЎЎЎКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщХыАн

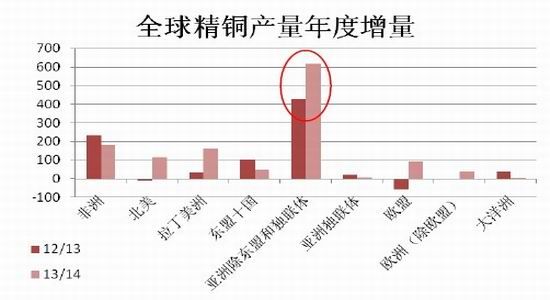

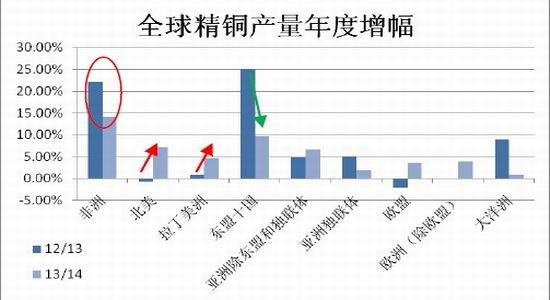

ЎЎЎЎ2013Д깩УҰ¶ЛЧоГчПФөДМШХчКЗҝуЙҪІъБҝФцЛЩёЯУЪҫ«НӯЈ¬ө«ХвТ»ПЦПу»тФЪ2014Дк·ўЙъЧӘ·ўЎЈХвКЗОТГЗҙЛЗ°·Ц–ҶЦРКиәцөДТ»ёцПёҪЪЈ¬ТІХэКЗУЙУЪБҪХЯФціӨІ»ҫщәвЈ¬өјЦВ2013ДкіцПЦБЛјУ№Ө·СәНПЦ»хЙэЛ®Л«ФцјУөДЎұЖж№ЦЎ°ПЦПуЎЈө«ХвТ»ПЦПуФЪ2014Дк»тҪ«·ўЙъёД·ўЈ¬ICSGФӨЖЪ2014ДкИ«ЗтҝуЙҪәНҫ«НӯІъБҝ¶јјМРшФцјУЈ¬ө«КЗФцБҝУРІоұрЈ¬ҝуЙҪ12/13өДФцБҝКЗ107.8Нт¶ЦЈ¬13/14КЗ80.4Ј¬ФцБҝКХБІЎЈҫ«Нӯ12/13ФцБҝКЗ78.3Нт¶ЦЈ¬13/14КЗ114.9Нт¶ЦЈ¬ФцБҝА©ҙуЎЈЦчТӘФӯТтКЗФЪјУ№Ө·СЙПХЗөДҙМјӨПВЈ¬И«ЗтёчөШФӯУРөДТұБ¶ІъДЬјМРшЦШРВҝӘЖфЈ¬ЦР№ъРВҪЁәНА©ҪЁІъДЬФЪ2014ДкҪ«јМРшКН·ЕЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәICSGЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎГҝДкұШМёөДјУ№Ө·СіӨөҘјЫФЪ2014ДкХЗ·щА©ҙуЦБ31%ЎЈ2014ДкЦР№ъТұБ¶і§ЙМІ»№ъјКҝуЙМөДјУ№Ө·СМёЕРҙу»сіЙ№ҰЈ¬ҝЙОҪМмКұөШАыИЛәНЎЈПВ°лДкКЗИ«ЗтНӯҝуЙМЙъІъөДёЯ·еЖЪЈ¬Иэјҫ¶ИCODELCOәНFreeportөДІъБҝН¬ұИ»·ұИҫщіцПЦЙПХЗЈ¬НӯҝуКҜ№©УҰ№эКЈЦұҪУНЖЙэБЛјУ№Ө·СөДПЦ»хјЫЈ¬ҫЕФВЦРС®TC/RCөДПЦ»хјЫјҙХЗЦБ100ГАФӘ/10ГА·ЦЈ¬К®Т»ФВЦРС®ҪӯНӯІ»FreeportҙпіЙРӯТйЈә2014ДкјУ№Ө·СіӨөҘјЫОӘ92ГАФӘ/9.2ГА·ЦЈ¬2013ДкјУ№Ө·СҪцКЗ70/7Ј¬ЛдИ»МёЕРҪб№ыөНУЪК®ФВ·ЭөДФӨЖЪ100/10-105/10.5Ј¬ө«КЗІ»2013ДкПаұИФцјУБЛ31.4%Ј¬ҪшёЯУЪ№эИҘБҪДкГҝДк10%өДХЗ·щЎЈХвө№·кBHPөДұЁјЫҙУКЧВЦМёЕР80/8ЙПЙэЦБ2014ДкЙП°лДк99/9.9ЎЈ

ЎЎЎЎјУ№Ө·Сҙу·щЙПХЗөДТвТеІ»СФЧФГчЈ¬І»ҪцМбЙэБЛТұБ¶ЙМөДЙъІъАыИуЈ¬ТІ»бФцјУ№ъДЪөДҫ«Нӯ№©УҰЈ¬ТтҙЛ№ъДЪҙуРНТұБ¶і§ЙМІЙ…ЁөД¶ФІЯКЗККБҝіцҝЪЈ¬ДҝЗ°УР№ъДЪөДТұБ¶і§ТСҫӯЗ©¶©ЧЬБҝОӘ50-60Нт¶ЦөДҫ«Б¶Нӯ2014ДкіцҝЪ¶©өҘЈ¬ө«КЗОҙұШЛщУРөДіцҝЪБҝ¶јҪ«»б·ҙУҰФЪәЈ№ШөДіцҝЪКэҫЭЙПЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәCRU

ЎЎЎЎ2ЎўЦР№ъәгЗҝЎўГАЦЮјУЛЩЎў·ЗЦЮёЯЛЩЈ¬УЎДбҪыБоҪ«ЙъР§ЎЈ

ЎЎЎЎҙУИ«ЗтөДҪЗ¶ИАҙҝҙёчёцөШЗшөДҫ«Нӯ№©УҰЗйҝцЈ¬2014ДкОТГЗҝЙТФЧЬҪбіцТФПВИэёцМШХчЈәЦР№ъәгЗҝЎўГАЦЮјУЛЩЎў·ЗЦЮёЯЛЩЎЈЦР№ъ·ҪГжУЙУЪТұБ¶ІъДЬН¶·Е»№ФЪјМРшЈ¬јУЦ®2014ДкөДјУ№Ө·СЙПХЗ30%Ј¬ЦР№ъөДҫ«НӯІъБҝҪ«ФЩҙҙ»Ф»НЈ¬ФӨјЖФцБҝ61.9Нт¶ЦЈ»ГАЦЮ·ҪГжДПГАЦЮәНұұГАөДҫ«НӯІъБҝ¶јҪ«УРі¬№э5%өДХЗ·щЈ¬І»2013ДкПаұИХЗ·щУРБЛГчПФөДМбёЯЎЈЖдЦРұұГАХЗ·щёЯҙп7%Ј¬ФцјУ11.6Нт¶ЦЎЈДПГАЦЮФЪФцјУНӯҝуІъіцөДН¬КұЈ¬ТІјУҙуБЛҫ«НӯөД№©УҰЈ¬ФӨјЖФцБҝОӘ16.1Нт¶ЦЎЈ·ЗЦЮҝуөД»щКэРЎЈ¬ө«КЗЛжЧЕРВҝуөДН¶ІъФцБҝТАИ»І»ИЭРЎ№жЈ¬2014ДкЖдФцБҝОӘ18.3Нт¶ЦЈ¬Фц·щ14.16%Ј¬І»2013ДкПаұИЧЬМеО¬іЦёЯО»Ј¬ФцБҝәНФц·щВФУР·Е»әЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәICSGЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎКэҫЭАҙФҙЈәICSGЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎКэҫЭАҙФҙЈәICSGЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ¶«ГЛК®№ъЦРЧоЦчТӘөД»№КЗУЎДбөДGrasbergНӯҝуЎЈ2013Дк5ФВЦРС®GrasbergНӯҝуФшТтҝуЗшМ®ЛъөјЦВ28ИЛЛАҒ„Ј¬НӯҝуТ»¶ИЦР¶ПБЛҪьТ»ёцјҫ¶ИЈ¬ЛдИ»ОЮ·ЁФӨјЖ2014ДкGrasbergКЗ·сТІ»біцПЦН¬СщөДОКМвЈ¬БнТ»ёцЦөөГ№ШЧўөДОКМвТ»¶ИБоНӯјЫЧЯіцБЛ1500өгөД·ҙөҜРРЗйЎЈ

ЎЎЎЎ2014Дк1ФВҝӘКјУЎДбХюё®Ҫ«°ҙХХ·ЁВЙТӘЗуЈ¬ҪыЦ№ФӯҝуКҜіцҝЪЎЈ2009ДкУЎДбХюё®°дІјБЛЎ¶ҝуОпәНГәМҝ·ЁЎ·Ј¬ФЪёГ·ЁВЙЦРГчИ·МбіцУЎДбФЪ2014Дк1ФВИ«ГжҪыЦ№ФӯҝуіцҝЪЈ¬ЛщУРЙжј°өДҝуКҜРиФЪұҫ№ъТұБ¶јУ№ӨЦ®әуІЕДЬіцҝЪәЈНвЎЈ2012Дк7ФВ·ўІјөДДЬҝуІҝіӨМхАэТ»¶ИҪ«ҝуКҜіцҝЪҪыБоЦҙРРКұјдМбЗ°Ј¬ө«өұКұХюё®ОӘІҝ·ЦЖуТөҝӘБЛәуГЕЈәЎ°УөУРІЙҝуРнҝЙЦӨ(IUP)өДҝуТө№«ЛҫЈ¬Ц»ТӘЧсКШТФПВМхјюЈ¬ұгҝЙіцҝЪ(ө«РиҪЙДЙЙПКц20%өДіцҝЪЛ°)ЎұЈ¬ТтҙЛЧФУЙФь(Freeport)ЎўЕҰГЙ(Newmont)әНөӯЛ®әУ№И(Vale Indonesia)ТАИ»ҝЙТФіцҝЪФӯҝуКҜЎЈФзФЪ2013Дк8ФВ·ЭУЎДбДЬҝуІҝіӨҪЬВЮЎЈНЯјӘҝЛФшұнКҫЈ¬УЎДбХюё®УРұШТӘПЦКөҝҙҙэјҙҪ«ФЪ2014ДкКөК©өДФӯҝуіцҝЪҪыБоЈ¬І»ЕЕіэІҝ·ЦҝуТөҫЮН·»сөГ»нҝЛөДҝЙДЬРФЈ¬Тт¶шТэ·ўБЛУЎДбХюё®КөК©ФӯҝуіцҝЪҪыБоҫцРДөДЦКТЙЎЈЧФУЙФьФшТ»¶ИНюРІХюё®Из№ыКөК©іцҝЪҪыБоЈ¬ДЗГҙЧФУЙФьҪ«№ШұХПЦУРөДТұБ¶і§Ј¬ІўҪв№Н№ӨИЛЎЈө«ҙЛҙОУЎДбХюё®өДМ¬¶ИПаөұјбҫцЈ¬ДҝЗ°ТСҫӯИ·¶ЁөДКЗ2014ДкУЎДб»бУР11ёцТұБ¶і§Н¶ІъЈ¬2015ДкУР12ёцН¶ІъЈ¬ФӨјЖФЪІъДЬЛОИ«КН·ЕЦ®З°Ј¬Іҝ·ЦЖуТөТАИ»ПнУРіцҝЪФӯҝуКҜөДИЁАыЈ¬ө«ЛжЧЕТұБ¶і§ДЬұҘәНЦ®әуЈ¬ХвР©ИЁАыҪ«ПыК§ЎЈТтҙЛ2014ДкПВ°лДкЦ®әуGrasbergНӯҝуөДҝуКҜіцҝЪҪ«ЦрІҪјхЙЩЈ¬ЦұҪУЦЖФјБЛЦР№ъҝуКҜөДҪшҝЪБҝЎЈ

ЎЎЎЎИэЎўЦР№ъҫ«Нӯ№©УҰЎӘЎӘЦР№ъҫ«НӯөДЙъІъәНҪшҝЪұщ»рБҪЦШМм

ЎЎЎЎЦР№ъНӯөД№©УҰЗйҝцЦчТӘ·ЦОӘҪшҝЪәНЧФІъБҪЦЦЈ¬ө«КЗУЙУЪЙъІъ·ҪГж60%өДФӯБПТІАҙЧФУЪәЈНвЈ¬ТтҙЛ¶ФУЪЦР№ъөДНӯ№©УҰ·Ц–ҶЈ¬І»өГІ»ЦШөгҝјВЗНӯҫ«ҝуЎў·ПНӯәНҫ«НӯҪшҝЪЗйҝцЎЈФЪПВНјЦРЈ¬(ЧЬ№©УҰ=ЦР№ъҫ«НӯІъБҝ+ЦР№ъҫ«НӯҪшҝЪБҝЈ»ЧЬҪшҝЪ=ҫ«НӯҪшҝЪБҝ+ҫ«НӯҝуҪшҝЪБҝ(ә¬НӯБҝ)+·ПНӯҪшҝЪБҝ(ә¬НӯБҝ)Ј»ҪшҝЪТАҙж¶И=ЧЬҪшҝЪ/ЧЬ№©УҰ)НЁ№эұИҪПОТГЗ·ўПЦЦР№ъҪшҝЪТАҙж¶ИҪПёЯЈ¬КјЦХО¬іЦФЪ60%ЙП·ҪЈ¬ө«ҙУ07ДкҝӘКјТАҙж¶ИҙУёЯО»»ШВдЈ¬ЧЬМеЪ_УЪПВҪөЎЈФЪёчПоҪшҝЪПоДҝЦРЈ¬ҪшҝЪҝуІъНӯөДХјұИИХТжМбЙэЈ¬өҪ2013ДкТСҫӯХјЦБЧЬ№©УҰөД°лұЪҪӯЙҪЈ¬¶шҪшҝЪ·ПНӯКЬЎұВМАйРР¶ҜЎ°өДПЮЦЖГҝҝцУъПВЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў¶«ОвЖЪ»хСРҫҝЛщ

| По Дҝ | Хј ұИ | ХјұИФцјУ |

| ҪшҝЪҝуЙъІъҫ«Нӯ | 49.12% | +12% |

| ҪшҝЪ·ПНӯЙъІъҫ«Нӯ | 21.46% | -2.69% |

| ЧФУРҝуЙъІъҫ«Нӯ | 29.43% | +1.25% |

| ұёЧўЈә 1Ўў№«КҪЈәПоДҝ/Н¬ЖЪЦР№ъҫ«НӯІъБҝ 2ЎўКэҫЭЈә2013Дк1-10ФВАЫјЖЦө | ||

ЎЎЎЎКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎ1Ўў2013Дкҫ«НӯІъБҝұнПЦІ»ЛЧЈ¬2014ДкЦР№ъІъБҝҪ«ҙп¶Ҙ·еЎЈ

ЎЎЎЎ2013ДкЦР№ъҫ«НӯЙъІъІў·ЗИзФӨЖЪТ»°гЛіАыЈ¬ФЪНӯҫ«ҝуёЯЛЩҪшҝЪөДН¬КұЈ¬·ПНӯҪшҝЪјҙіцПЦБЛН¬ұИёәФціӨөДПЦПуЈ¬’„АЫБЛЧЬМеөДҫ«НӯІъБҝЎЈФЪДкіхОТГЗФшФӨјЖУЙУЪјУ№Ө·СөДЙПХЗТ»¶Ё»бНЖ¶Ҝ2013ДкөДҫ«НӯЙъІъБҝЈ¬ө«КөјКҪб№ыҝЙДЬІ»ИзФӨЖЪЈ¬ЧоЦчТӘөДФӯТтКЗәЈ№ШХ№ҝӘөДОӘЖЪК®ёцФВөДЎұВМАйРР¶ҜЎ°–…ҙуөДПЮЦЖБЛЦР№ъ2013ДкөД·ПНӯҪшҝЪБҝЎЈЎұВМАйРР¶ҜЎ°ҙУ2013Дк2ФВ1ИХөҪ11ФВ30ИХЈ¬ІъЙъөДЧоЦұҪУөДҪб№ыКЗ·ПНӯҪшҝЪБҝјхЦКФцЈ¬І»2012ДкПаұИЈ¬·ПНӯҪшҝЪБҝ‘вЦ№ЦБ10ФВ·ЭЧЬ№ІјхЙЩБЛ10%Ј¬ө«КЗ·ПНӯә¬НӯБҝҙУ38.6%ФцјУЦБ42%ЎЈУЙУЪЦШёҙНіјЖЈ¬2013ДкКөјКөДІъБҝҝЙДЬРЎУЪНіјЖҫЦКэҫЭЎЈёщҫЭ°ІМ©ҝЖөДФӨјЖЈә 2013Дк№ъДЪҫ«НӯЦШёҙНіјЖөДКэҫЭі¬№э40Нт¶ЦЈ¬ЦчТӘ°ьАЁіа·еҪр·еНӯТөЎўҪрҪЈНӯТөЎўСММЁЕфкННӯТөЎўХЕјТФьБӘәПНӯТөөИЈ¬ФӨјЖ2013ДкөДІъБҝҪцОӘ610Нт¶ЦЈ¬І»ИҘДкПаұИҪцФціӨБЛ1.67%ЎЈ°ІМ©ҝЖФӨјЖ2014ДкИ«ЗтНӯҫ«ҝуКРіЎТАИ»ұЈіЦ№©УҰҝнЛЙҫЦГжЈ¬УРАыУЪ№ъДЪФӯБПҪшҝЪЈ¬ЗТ·ПФУНӯҪшҝЪУРНы»ШЙэЈ¬№ъДЪҫ«НӯІъБҝИФҪ«ұЈіЦҪПҝмФцЛЩЈ¬ФӨјЖҙпөҪ715Нт¶ЦұИ2013ДкФціӨ10.8%ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәWindЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎКэҫЭАҙФҙЈәWindЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ? Нӯҫ«ҝуҪшҝЪПоЈәТұБ¶ІъДЬјМРшКН·ЕЈ¬ө«ФцБҝХэФЪКХБІЎЈ

ЎЎЎЎ№ъјКЦчТӘНӯҝу№©УҰЙМІ»ЦР№ъҙуРНТұБ¶ЙМЗ©¶©өД2014ДкјУ№Ө·СіӨөҘјЫЙПХЗЦБ92ГАФӘ/9.2ГА·Ц-99ГАФӘ/9.9ГА·ЦЈ¬ТФј°2013ДкИ«ЗтНӯҫ«ҝуІъБҝФціӨҝмУЪҫ«НӯІъБҝөДФціӨЈ¬К№өГЦР№ъөДНӯҫ«ҝуҪшҝЪБҝјМРшТФ20%ТФЙПөДёЯЛЩФціӨіЙОӘұШИ»ЎЈ№ШјьФЪУЪЦР№ъКЗ·сУРЧг№»өДТұБ¶ІъДЬАҙПы»ҜЈҝёщҫЭ°ІМ©ҝЖөДФӨјЖ2013ДкҙЦБ¶әНҫ«Б¶Н¶ІъөДФцБҝ¶јјМРшА©ХЕЈ¬КөјКЗйҝцКЗФцБҝУРЛщКХБІЈ¬УЙҙЛФЪ2013Дк»№ОҙН¶ІъөДФЪҪЁПоДҝҪ«іЙОӘ2014ДкөДРВФцН¶ІъБҝЈ¬ёщҫЭЖдФӨЖЪПФКҫ2014ДкҙЦБ¶әНҫ«Б¶Н¶ІъІъДЬ·ЦұрФцјУ65Нт¶ЦәН75Нт¶ЦЈ¬ЦБ559Нт¶Ц/ДкәН971Нт¶Ц/ДкЎЈХвТ»ФӨІвЦөІ»2012ДкДкөЧФӨІв2013ДкөДІъДЬЦө»щұҫТ»ЦВ(Пкјы2013ДкНӯДкұЁ)ЎЈҙУ2012ДкөЧәН2013ДкөЧБҪҙОөДФӨІвКэҫЭҝЙТФҝҙіцЈ¬2014ДкН¶ІъөДІъДЬјёәхГ»УРФӨЖЪЦ®НвөДРВФцБҝЈ¬ЛөГчҙУ2014ДкҝӘКјЦР№ъөДТұБ¶ІъДЬТСҫӯөҪҙп¶Ҙ·еЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә°ІМ©ҝЖЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ2013-2014Дк№ъДЪНӯҙЦБ¶/ҫ«Б¶Н¶ІъПоДҝ(Нт¶ЦНӯ/Дк)

| ПоДҝГыіЖ | ҙЦБ¶ | ҫ«Б¶ | Н¶ІъКұјд | |

| РВҪ®ОецОНӯТө | 10 | 10 | 2013 | |

| НӯҪөУРЙ«јҜНЕҪр№ЪНӯТө | 40(РВФц25) | 40 | 2013 | |

| әН¶ҰНӯТө№«Лҫ | 5 | - | 2013 | |

| - | 8 | 2014 | ||

| РВҪ®цО»ЫНӯТө | 10 | 10 | 2013 | |

| °ьН·»Ә¶ҰНӯТө | 7 | - | 2013 | |

| ҙуТұУРЙ«№«Лҫ | - | 30 | 2013 | |

| ЛДҙЁ№г°ІҝЖЛюҪрКф | - | 10 | 2013 | |

| ФҘ№вҪрЗҰ | 10 | 10 | 2014 | |

| ОчІҝҝуТөЗаәЈНӯТө | 10 | 10 | 2014 | |

| №гОчҪрҙЁУРЙ« | 40 | 40 | 2014 | |

| №гОчДП№ъНӯТө | 15 | 15 | 2014 | |

ЎЎЎЎКэҫЭАҙФҙЈә°ІМ©ҝЖЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

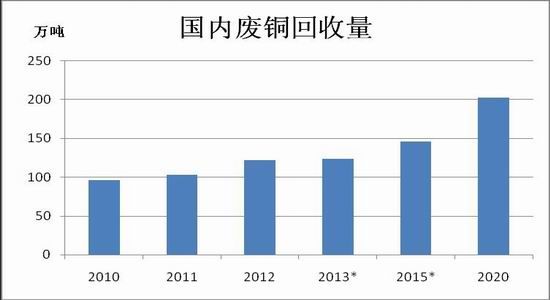

ЎЎЎЎ? ·ПНӯҪшҝЪПоЈәВМАйРР¶ҜҪ«іЈМ¬»ҜЎЈ

ЎЎЎЎ2013ДкОӘЖЪК®ёцФВөДЎ°ВМАйРР¶ҜЎұФЪ11ФВөЧТСҫӯҪбКшЈ¬ФӨјЖХл¶Ф·ПБПҪшҝЪөДЎ°ҙуөШЕ®ЙсЎұРР¶ҜФЪ2014ДкҪ«»бјМРшЎЈҙУҪЪДЬ»·ұЈөДҪЗ¶ИАҙҪІЈ¬·ПНӯөИ·ПБПҪшҝЪөДСПёс№ж·¶Ҫ«іЈМ¬»ҜЈ¬ДҝЗ°әЈ№ШХэФЪ¶ФЎ°ВМАйЎұЧцЖА№АЈ¬2014ДкХюІЯЦҙРРөДҫЯМеҙлК©әНБҰ¶И»№Ҫ«ТААөәЈ№ШөД№ӨЧчЦШөгЎЈҙУЦР№ъ№ъДЪ»ШКХЗйҝцөДҪЗ¶ИАҙҝҙЈ¬ЛжЧЕ№ъДЪ·ПНӯ№©УҰЦрІҪідФЈЈ¬·ПНӯҪшҝЪҝХјдТІҪ«ұ»С№ЛхЈ¬ҫЭТөДЪФӨјЖФЪ2020ДкЈ¬ЦР№ъУРҝЙДЬКөПЦ·ПНӯіцҝЪЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәWindЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎКэҫЭАҙФҙЈә°ІМ©ҝЖЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ? ЧФУРҝуІъНӯПоЈәЧФІъНӯҝу№жДЈҪПРЎЈ¬ФціӨ»әВэЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә°ІМ©ҝЖ

| ФЪҪЁПоДҝГыіЖ | РВФцІъДЬ | ІъЖ· | Н¶ІъКұјд |

| ДЪГЙ№ЕәфөДәПНӯҝу | 1.5 | Нӯҫ«ҝу | 2013 |

| РВҪ®»ЖЙҪНӯДшҝу | 0.7 | Нӯҫ«ҝу | 2014 |

| РВҪ®НБОЭНӯҝу | 0.8 | Нӯҫ«ҝу | 2013 |

| °І»ХНӯҪөНӯЙҪҝуёДА©ҪЁ | 0.5 | Нӯҫ«ҝу | 2013 |

| ОчІШјЧВкНӯҝу¶юЖЪА©ҪЁ | 1.8 | Нӯҫ«ҝу | 2014 |

| ОчІШУсБъНӯҝу | 2 | КӘ·ЁНӯ | 2014 |

| ОчІШДбДҫНӯҝу | 0.65 | Нӯҫ«ҝу | 2014 |

| әПјЖ | 7.95 | - | - |

ЎЎЎЎКэҫЭАҙФҙЈә°ІМ©ҝЖ

ЎЎЎЎЦР№ъ№ъДЪНӯҝуЖХұйМШөгКЗ№жДЈЖ«РЎЈ¬2009-2011ДкЦ®јдНӯјЫЙПХЗСёЛЩЈ¬јУЦ®№ъјТҝұМҪВЕјыіЙР§Ј¬ДҝЗ°№ъДЪөДФЪҪЁНӯҝуОӘКэЦЪ¶аЎЈҫЭ°ІМ©ҝЖІ»ЛОИ«НіјЖөДФЪҪЁНӯҝуПоДҝІъДЬФјОӘ8Нт¶Ц/ДкЈ¬ҙу¶јјЖ»®ФЪ2013әН2014ДкН¶ІъЎЈФӨјЖҪсГчБҪДкөДНӯҫ«ҝуә¬НӯІъБҝ·ЦұрОӘ152.6Нт¶ЦәН160Нт¶ЦЈ¬Фц·щёчОӘ8.5%әН4.8%ЎЈДҝЗ°УРКэёцҙуРНДвҪЁНӯҝуПоДҝЈәОчІШЗэБъНӯҝу(ЙијЖНӯДкІъДЬ12Нт¶Ц)ЎўОчІШР»НЁГЕРЫёЛНӯҝу(4Нт¶Ц)ЎўУЪДПЖХАКНӯҝу(Т»ЖЪ4.8Нт¶Ц)Ўў°І»ХЙіПӘНӯҝу(1.54Нт¶Ц)Ўў¶аұҰЙҪ¶юЖЪ(3Нт¶Ц)өИөИЎЈ

ЎЎЎЎ2Ўў2013Дкҫ«НӯҪшҝЪчцИ»К§Й«Ј¬2014ДкҪшҝЪФӯөШМӨІҪЎЈ

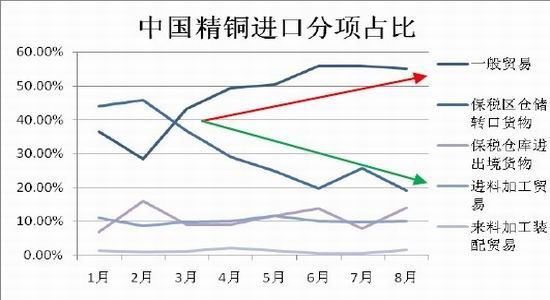

ЎЎЎЎ2013ДкЦР№ъҫ«НӯҪшҝЪөДЧоҙу»°МвҫНКЗХюІЯЈ¬ПИКЗ5ФВ5ИХ·ўІјөД20әЕОДЈ¬ФЩКЗ12ФВ6ИХ·ўІјөД44әЕОДЎЈЗ°ХЯКЗҙт»чРйјЩЧӘҝЪГіТЧЈ¬әуХЯКЗЛОЙЖЗ°ХЯЈ¬ІўҪ«јаҝШУЙҪб№ыјаҝШЧӘ·ўОӘМбЗ°ФӨҫҜәНИ«БчіМјаҝШЎЈЛдИ»ЧӘҝЪГіТЧТФј°ҫіДЪНвПўІоЎў»гІоМЧАыКЗКфУЪәП·ЁРРОӘЈ¬ө«СПЦШёЙИЕБЛЦР№ъөДҪшіцҝЪКэҫЭХжКөРФЈ¬ТтҙЛФЪНв»гҫЦ·ўІј20әЕОДЦ®З°Ј¬ИҘДкДкөЧҝӘКјЈ¬ЦР№ъөДИЪЧКНӯ№жДЈЦрІҪПВҪөЎЈ

ЎЎЎЎДкөЧНв»гҫЦіцМЁБЛ44әЕОДЈ¬ұКХЯИПОӘ44әЕОДөДУГТвІ»ФЪУЪјУҙуБҰ¶Иҙт»чПЦУРМЧАыИЪЧКРРОӘЈ¬¶шФЪУЪИ«БчіМЎўПөНіөДјаҝШЖуТө·зПХәН·А·¶РйјЩГіТЧөД·ўЙъЈ¬ЖдКөЦККЗОӘИЪЧКНӯөДЧјИлЙиЦГТшРР¶ЛёьёЯөДГЕјчЎЈТтҙЛЧЫәПАҙҝҙЈ¬ҙЛҙОХюІЯ¶ФНӯКРіЎөДУ°Пм»тРнМеПЦУЪЈ¬ОҙАҙЖуТөПлТӘЙжЧгИЪЧКНӯБмУтЈ¬»б·ўөГ·ЗіЈА§ДСЈ¬ХвҪ«ПЮЦЖИЪЧКНӯРиЗуөДРВФцБҝЎЈҙУБнТ»ёцҪЗ¶ИАҙҝҙЈ¬2013ДкЙПәЈЧФГіЗшөДҪЁБўТвТе·З·ІЈ¬ФЪЧФГіЗшДЪНвЙМН¶ЧК№ъДЪЈ¬ДЪЧКН¶ЧК№ъНвҫщПнУРҪрИЪәНРРТөёьҙуөДЧФУЙ¶ИЈ¬Т»¶ЁіМ¶ИЙП»бҙЩҪшЦР№ъөДҫ«НӯГіТЧЈ¬ТтҙЛОТГЗФӨјЖ2014ДкЦР№ъөДҫ«НӯҪшҝЪБҝЛдІ»ЦБУЪИз2013ДккyИлёәФціӨЈ¬ө«ТІГ»УРМ«ҙуөДФціӨҝХјдЈ¬Оў·щФціӨ»тХЯФӯөШМӨІҪКЗЦчТӘМШХчЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъәЈ№ШЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ3ЎўН¶РРЦрІҪНЛіцҙуЧЪКРіЎЈ¬ПФРФҝвҙжТюРФ»ҜЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәWindЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎКэҫЭАҙФҙЈәBloombergЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

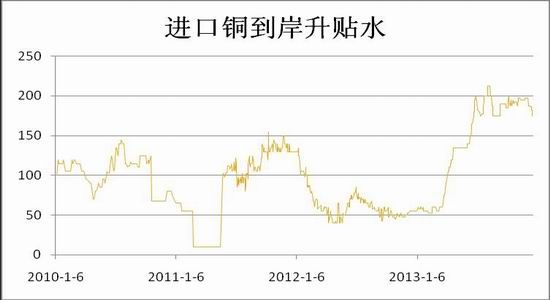

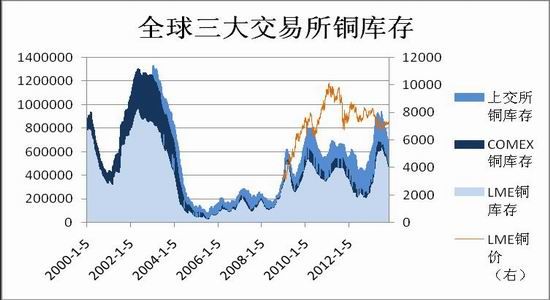

ЎЎЎЎ2013 ДкLME НӯҝвҙжЙПСЭөД№эЙҪіөЈ¬ИГИЛІ»ҪыЯсРкөҪөЧИ«Зтҫ«НӯКЗ№эКЈ»№КЗ¶МИұЈ¬ө«ХвЦ»І»№эКЗ№ъјКҙуРНГіТЧЙМОӘБЛДІАы¶шНжөД°СП·°ХБЛЎЈЛдИ»Г»УРЦұҪУөДКэҫЭАҙУЎЦӨОТГЗөД№ЫөгЈ¬ө«ұКХЯіўКФҙУеТјӯөДЛОХыРФАҙІыКцҝвҙжЎўpremium Ц®јдөД№ШПөЎЈЙП°лДк№ъјКҙуРНГіТЧЙМНЁ№эёЯТзјЫПт№ъјКёчҙуТұБ¶і§ёЯјЫКХНӯЈ¬Іў·ЕөҪБЛLME өДЧўІбІЦҝвЈ¬АэИзИб·рЎўР°¶ыБјәН°ІМШОАЖХЈ¬өјЦВХвИэҙуҝвҙжЧЬБҝХјLME ЧЬҝвҙжБҝөД92.61%ЎЈ7 ФВ·ЭТБКјЈ¬ҪиЦР№ъҫӯјГҙҘөЧ·ҙөҜІъЙъөДПы·СФціӨФӨЖЪЈ¬И«ГжНЖЙэЦР№ъpremium өДПЦ»хјЫЈ¬ЦР№ъХыёцПВ°лДкөДpremium ПЦ»хјЫТ»ЦұҙҰУЪ180-200 ГАФӘ/¶ЦЗшјдёЯО»ХрөҙЈ¬ТІХэКЗLME НӯҝвҙжіцҝвөДКұјдЎЈ

ЎЎЎЎө«ИфТӘТФҙЛеТјӯАҙФӨІв2014 ДкөДҝвҙжәНpremium ·ў»ҜЈ¬ДС¶ИјУҙуЎЈТтОӘКЬОЦ¶ыҝЛ№жФтөДПЮЦЖЈ¬ЦчТӘН¶РРҪ«ЦрІҪНЛіцЧФУӘТөОсЈ¬ҙуҢ`ЙМЖ·ҫНКЗЖдЦРЦ®Т»Ј¬Н¶РРөДҙуҢ`ТөОсұШҪ«УЙ№ъјКПЦ»хГіТЧЙМ»тХЯІ»КЬПЮөДРЎН¶РРҪУКЦЈ¬НЁ№эјжІўЦШЧйЈ¬LME ПЦРРҝвҙжөД·ў¶Ҝ–…ТЧ·ўОӘТюРФҝвҙжөД·ў¶ҜЈ¬ТтҙЛ2014 ДкLME ПФРФҝвҙжөД·ў»ҜҪ«әЬДСЪ№КН№ъјКГіТЧЙМөД¶ҜПтЈ¬Ҫш¶шёьДСөД·ўПЦҝвҙжІ»НӯјЫЦ®јдөД№ШПөЎЈ2013 ДкДкөЧВуёсАнТшРРөДТ»ЖӘОДХВЎ¶Ъ^ДПҪшҝЪҙуФцБоИ«ЗтНӯҝвҙжПВҪөЎ·ФтКЗ–…әГөДЦӨГчЈ¬ФЪХвЖӘОДХВЦРВуёсАнТшРРіўКФРФөДҪвКНЈ¬LME јхЙЩөДНӯҝвҙж»тРнТСҫӯұ»јОДЬҝЙ¶ӮЦБЪ^ДПБЛЈ¬ө«ҙУКэҫЭЙПҝҙХвТ»НЖІвІў·ЗГ»УРВ©¶ҙЈ¬ЛщТФТ»ө©ҝвҙжТюРФ»ҜЈ¬ОТГЗ¶Ф№ъјКГіТЧЙМөДҝШЕМРРОӘҪ«К§ИҘ·ҪПтЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәBloomberg

ЎЎЎЎИз№ы·ЗТӘ¶Ф2014 ДкҝвҙжЧцТ»ёцФӨЕРЈ¬ұКХЯИПОӘДҝЗ°И«ЗтҝвҙжТСҫӯҪУҪь08 ДкЎў12 ДкөН№ИЈ¬КЬИ«Зт№©РиёсҫЦөДУ°ПмЈ¬УИЖдКЗ№ъҙўНӯҪ«ФЪ2014ДкОьДЙ–…ҙуТ»Іҝ·ЦөДНӯҝвҙжЈ¬И«Зтҫ«Нӯ»тҪ«О¬іЦҪфЖҪәвөДЧҙМ¬Ј¬LMEНӯҝвҙжІЁ·щјхРЎЈ¬40-50Нт¶ЦКЗЖдіЈМ¬БҝЈ¬И«ЗтПФРФҝвҙжБҝ»тРнО¬іЦФЪ60-70Нт¶ЦЧуУТЎЈ

ЎЎЎЎЎҫ№©УҰЧЬҪбЎҝ

ЎЎЎЎ2014ДкНӯөДЧЬМ幩УҰФцЛЩТАИ»ҙҰУЪАъК·өДҪПёЯО»ЦГЈ¬Ц»КЗ№©УҰТСҫӯҙУЧоЗ°·ҪөДНӯҝуКҜҙ«өјЦБҫ«Нӯ¶ЛЈ¬¶ФНӯјЫРОіЙөДёәГжіе»чҪ«ёьјУЦұҪУЎЈICSGФӨјЖҝуЙҪІъБҝөДФцЛЩҙУ2013ДкөД6.5%ҪөЦБ2014ДкөД4.5%Ј¬ҫ«НӯІъБҝөДФцЛЩҙУ2013ДкөД3.9%ЙПЙэЦБ2014ДкөД5.5%ЎЈ

ЎЎЎЎФЪҫ«Нӯ№©УҰ·ҪГж·ЗЦЮІъНӯБҝөН»щКэЎўёЯФцЛЩЈ»ГАЦЮІъНӯБҝёЯ»щКэЎўФцЛЩјУЛЩЈ»ЦР№ъКЬТжУЪ№эИҘјёДкҝмЛЩА©ХЕөДТұБ¶ІъДЬҪ«ұнПЦіцҪПёЯөДЙъІъКөБҰЎЈУЎДб·ҪГжјҙҪ«КөК©өДФӯҝуКҜіцҝЪҪыБоДҝЗ°ТСҫӯөГөҪ№ъ»бНЁ№эЈ¬І»И·¶ЁРФФЪУЪЧЬНіәОКұНЁ№эТФј°ХжХэөДЦҙРРБҰ¶ИЈ¬ТтҙЛХвҪ«іЙОӘИ«Зтҫ«НӯІъБҝҙуФцөДТ»ёцёәГжТтЛШЎЈ¶шУЙУЪЎ°ОЦ¶ыҝЛ№жФтЎұөДКөК©Ј¬Н¶РРөДҙуҢ`ЙМЖ·ТөОсҪ«ЦрІҪУЙ№ъјКҙуРНГіТЧЙМәНРЎРНН¶РРҪУКЦЈ¬ЖдІъЙъөДУ°ПмКЗҪ«К№ПФРФҝвҙжТюРФ»ҜЈ¬ХвҪ«І»АыУЪјаІвәНЕР¶ПИ«Зтҫ«НӯГіТЧЗйҝцЎЈ

ЎЎЎЎЦР№ъөД№©УҰЗйҝцПа¶ФјтөҘЈ¬јУ№Ө·СЙПХЗ30%ТФј°ТұБ¶ІъДЬјМРшКН·ЕЈ¬Ҫ«Бо2014ДкЦР№ъөДІъБҝФЩҙҙРВёЯЈ¬°ІМ©ҝЖФӨјЖЦР№ъНӯІъБҝҪ«УЙ2013ДкөД650Нт¶ЦЙПХЗЦБ2014ДкөД715Нт¶ЦЎЈФц·щҙУ2013ДкөД15.7%ЛхјхЦБ10.8%Ј¬ЧЬМеТАИ»ҙҰУЪёЯЛЩФціӨЧҙМ¬ЎЈ¶шҫ«НӯҪшҝЪЙП·ҪКЬНв»гҫЦХюІЯС№ЦЖЈ¬ПВ·ҪУРЧФГіЗшФцјУГіТЧөД»оФҫіМ¶ИЈ¬ФӨјЖЧЬМеІ»2013іЦОИЎЈ

ЎЎЎЎЛДЎўЦР№ъРиЗуЎӘЎӘ№ӨТөУГНӯЧЬМеІ»»бУРМ«ҙуЖрЙ«Ј¬КХҙўБнөұұрВЫЎЈ

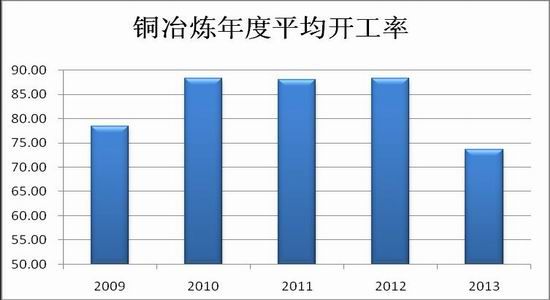

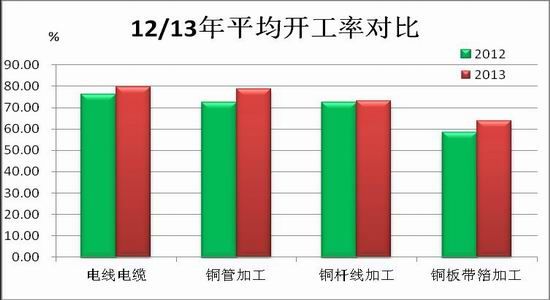

ЎЎЎЎ1Ўў2013ДкПы·СРРТөөДҝӘ№ӨВКЖХұйЙПЙэЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәWind

ЎЎЎЎ2013ДкЦР№ъҫ«НӯПы·СЦР¶ЛРРТөөДҝӘ№ӨВКҫщұИЙПДкәГЧӘЎЈПЯАВәННӯ–eРРТөМШХчТ»ЦВЈ¬І»2012ДкПаұИҝӘ№ӨВКИ«ГжәГЧӘЈ¬ө«І»ј°2011әН2010ДкЈ¬ФЪПы·СНъјҫИэјҫ¶ИұнПЦөДұИҪПГчПФЈ»Нӯ№ЬЧЬМеұнПЦ·ЗіЈН»іцЈ¬ФЪПы·СНъјҫҝӘ№ӨВКҙҙАъК·РВёЯЈ¬ФЪПы·СөӯјҫіКПЦөӯјҫІ»өӯөДМШХчЎЈНӯ°еҙшІӯРРТөЛДјҫ¶ИұнПЦұИҪПЗАСЫЈ¬ЛДјҫ¶ИөДҝӘ№ӨВКҙҙН¬ЖЪРВёЯЎЈ2013ДкЛДјҫ¶ИҙУөчСРБЛҪвөҪөДРЕПўАҙҝҙЈ¬Ц»УРөзЧУРРТө»№іцПЦБЛіЈ№жөДұёҝвЈ¬ПЯАВРРТөөИұёҝвЗйҝцұИТФҸөТӘІоЎЈ

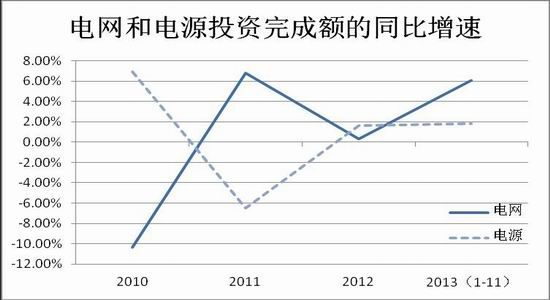

ЎЎЎЎ2ЎўөзБҰ-өзБҰН¶ЧКҪб№№өчХыЈ¬2014ДкөзНшәНөзФҙН¶ЧКФцЛЩОИ¶ЁЎЈ

ЎЎЎЎ2013ДкөзНшәНөзФҙН¶ЧК¶јУРЛщәГЧӘЈ¬ө«Н¶ЧКБҝИФІ»ј°К®¶юОеФӨЖЪөДЖҪҫщЦөЎЈЎұК®¶юОеЎ°ЖЪјдЦР№ъөДөзБҰН¶ЧК¶оөДДҝұкКЗ5.3НтТЪФӘЈ¬өзФҙОӘ2.75НтТЪФӘЈ¬өзНшОӘ2.55НтТЪФӘЈ¬ЖҪҫщГҝДкөДН¶ЧК¶о·ЦұрОӘ5500ТЪФӘәН5100ТЪФӘЎЈҙУКөјКЗйҝцАҙҝҙЈ¬2012ДкЦР№ъөДөзФҙәНөзНшН¶ЧКЛОіЙ¶о·ЦұрОӘ2772ТЪФӘәН3693ТЪФӘЈ¬2013Дк1-11ФВ·ЭөзФҙәНөзНшөДН¶ЧКЛОіЙ¶о·ЦұрОӘ3076ТЪФӘәН3373ТЪФӘЈ¬ЖдЦРөзФҙН¶ЧКН¬ұИУЙёәЧӘХэЈ¬өзНшН¶ЧКФцЛЩРЎ·щ·ҙөҜЈ¬2013ДкөзФҙәНөзНшН¶ЧКЧЬМеұнПЦәГУЪФӨЖЪЎЈ

ЎЎЎЎЦР№ъөзБҰН¶ЧК·ў»Ҝұн

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъөзБҰЖуТөБӘәП»бЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎКэҫЭАҙФҙЈәWind

ЎЎЎЎ? өзФҙІаЈәөзФҙН¶ЧКОИ¶ЁФціӨЈ¬Л®өзХјұИјМРшМбЙэЎЈ

ЎЎЎЎ2013Дк1-11ФВЈ¬И«№ъөзФҙ»щҪЁН¶ЧК3076ТЪЈ¬Н¬ұИФц1.82%Ј¬ЖдЦРЛ®өзН¶ЧК1098ТЪЈ¬ХјұИ 35.7%Ј¬Л®өзФЪөзФҙН¶ЧКЦРХјұИіЦРшМбЙэЎЈФЪҫӯ№эЙПТ»ВЦөДөзБҰҪЁЙиёЯ·еЖЪәуЈ¬өзБҰРРТөҙҰУЪТ»ёцПы»ҜІъДЬөјЦВРВФцРиЗуПВҪөөД№эіМЈ¬ФӨјЖФЪ2016ДкЦ®З°¶јКЗТ»ёцЦрҪҘПы»ҜідФЈөзБҰ№©ёшөД№эіМЈ¬2017ДкЦ®әуРВФцЧ°»ъИЭБҝІЕҪ«ҝӘЖфРВТ»ВЦФціӨЎЈНЁіЈНПұкЖЪМбЗ°ҪЁіЙЖЪУР2ДкөДКұјдЈ¬УЙҙЛҝЙТФФӨјЖРВТ»ВЦөзХҫҪЁЙиҪ«ҙУ2015ДкҝӘЖфЎЈФӨјЖҪсГчБҪДкФЪ№ъјТҫЦГжІ»іцМЁҙу№жДЈҙМјӨХюІЯөДЗйҝцПВЈ¬өзФҙН¶ЧКФцЛЩХыМеіКПЦОИЦРЪ_ҪөёсҫЦЎЈФӨјЖ 2013-2014 ДкИ«ДкөзФҙРВФцЧ°»ъ»тҪ«ҙпөҪ9640 НтЗ§НЯәН9660 НтЗ§НЯЈ¬өзФҙЧЬЧ°»ъИЭБҝҙпөҪ 12.34 ТЪЗ§НЯәН 13.23 ТЪЗ§НЯЈ¬Н¬ұИФц 7.9%әН7.2%ЎЈ

ЎЎЎЎҙУ·ЦПоАҙҝҙЈ¬ФЪДЬФҙҪбј«өчХыәНҪЪДЬ»·ұЈөДДЪФЪФјКшПВЈ¬»рөзН¶ЧКҪ«ЦрІҪҪөөНЈ¬ОҙАҙ¶«ІҝөШЗшРВФц»рөзҪ«ТФИИөзБӘІъОӘЦчЈ¬ҙуРН»рөзҪ«ЦрҪҘПтОэГЛЎўҪъЦРөИГәөзЦРРДјҜЦРЈ»Л®өзЎў·зөзЎў№в·ьөИЗеҪаДЬФҙН¶ЧКҪ«ФцЛЩУРНыҪшТ»ІҪМбЙэЈ»әЛөз·ҪГжЈ¬¶МЖЪҝҙДЪВҪәЛөз·ЕҝӘөДҝЙДЬРФРЎЈ¬ЛжЧЕЗ°ЖЪҪЁЙиПоДҝөДЦрІҪН¶ІъЈ¬әЛөзН¶ЧКҪсГчБҪДкБПҪ«ЦрІҪЧЯөНЎЈ

ЎЎЎЎ2009-2014Дк·ўөзЙиұёЧ°»ъИЭБҝЗйҝцј°ФӨІвЈә

| (өҘО»ЈәНтЗ§НЯ) | 2009 | 2010 | 2011 | 2012 | 2013* | 2014* |

| РВФцЧ°»ъИЭБҝ | 8970 | 9124 | 9041 | 8700 | 9640 | 9660 |

| »рөз | 6076 | 5831 | 5886 | 5100 | 4500 | 4200 |

| Л®өз | 1989 | 1643 | 1225 | 1900 | 2600 | 2200 |

| әЛөз | 108 | 174 | 175 | 66 | 440 | 660 |

| ·зөз | 897 | 1457 | 1585 | 1537 | 1600 | 1800 |

| №в·ьј°ЖдЛы | -100 | 19 | 170 | 97 | 500 | 800 |

| РЎ»рөз№ШНЈ | 2617 | 1690 | 346 | 553 | 600 | 800 |

| ДкөЧЧЬЧ°»ъИЭБҝ | 87407 | 96641 | 106253 | 114400 | 123440 | 132300 |

ЎЎЎЎКэҫЭАҙФҙЈәWind

ЎЎЎЎ? өзНшІаЈәөзНшН¶ЧКОИ¶ЁФціӨЈ¬Ҫб№№РФ»ъ»бУЙМШёЯС№ЧӘТЖЦБЕдөзНшЎЈ

ЎЎЎЎ2013ДкЦР№ъөзНшН¶ЧКёсҫЦ·ўЙъБЛёщұҫРФөДёД·ўЎЈ2013ДкДкіх№ъНшјЖ»®Н¶ЧК500ТЪФӘУЪ 7 МхМШёЯС№Ҫ»БчПЯҝӘ№ӨҪЁЙиЈ¬ө«ҪцУР№юГЬ-ЦЈЦЭәНПӘВе¶Й-ХгОчЛіАыҪЁЙиЈ¬ДкіхәЛЧјБЛХгұұ-ёЈЦЭөДҪ»БчМШёЯС№ПоДҝЈ¬ҙЛНвІўОЮРВПоДҝәЛЧјЈ¬2013 ДкМШёЯС№ҪЁЙиөНУЪФӨЖЪЎЈ°ІРЕЦӨИҜФӨјЖҝјВЗ»ӘұұөД»·ұЈС№БҰЈ¬ҪбәП№ъјТДЬФҙҫЦөДПл·ЁәН№ъНш№«ЛҫөДЧјұёЗйҝцЈ¬2014 ДкұИҪПИ·¶ЁөДКЗМШёЯС№ҝЙДЬәЛЧјІўҝӘ№ӨБҪМхЦұБчМШёЯС№ПЯВ·ОэГЛ-ұұҫ©¶«-ЙҪ¶«әНГЙОч-МмҪтЎЈ

ЎЎЎЎМШёЯС№ҪшіМЈә

| Кұјд | МШёЯС№¶ҜПт |

| 2006Дк | Ҫъ¶«ДПЎӘҫЈГЕМШёЯС№КдөзПЯКЗ№ъДЪКЧМхКҫ·¶РФПЯВ·Ј¬2006ДкҝӘКјҪЁЙиЈ¬АъКұ2ДкәуЈ¬2008ДкөЧҝў№ӨЈ¬2009ДкН¶ИлЙМТөФЛРРЎЈ |

| 2011Дк9ФВ | №ъјТ·ўёДОҜәЛЧјЎ°»ҙДП(НоДП)-ЙПәЈЎұҪ»БчПоДҝҝӘ№ӨҪЁЙи |

| 2012Дк5ФВ | №ъјТ·ўёДОҜәЛЧјЎ°№юГЬ-ЦЈЦЭЎұЦұБчКдөзПоДҝҝӘ№ӨҪЁЙиЈ» |

| 2012Дк7ФВ | №ъјТ·ўёДОҜәЛЧјЎ°ПӘВе¶Й-ХгОчЎұЦұБчКдөзПоДҝҝӘ№ӨҪЁЙиЎЈ |

| 2012Дк9Ўў10ФВ·Э | ·ўёДОҜГЬјҜәЛЧј4МхҪ»БчМШёЯС№ПоДҝөДРЎВ·МхЈ¬ЕъЧјЎ°СЕ°І-ЦШЗмЎұЎ°ОэГЛ-ДПҫ©ЎұЎ°ёЈЦЭ-ХгұұЎұЎ°»ҙДП-ЙПәЈ(ұұПЯ)ЎұҝӘХ№З°ЖЪ№ӨЧчЎЈ |

| 2013Дк3ФВ | №ъјТ·ўёДОҜәЛЧјЎ°ХгұұЎӘёЈЦЭЎұҪ»БчПоДҝҝӘ№ӨҪЁЙиЎЈ |

ЎЎЎЎКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщХыАн

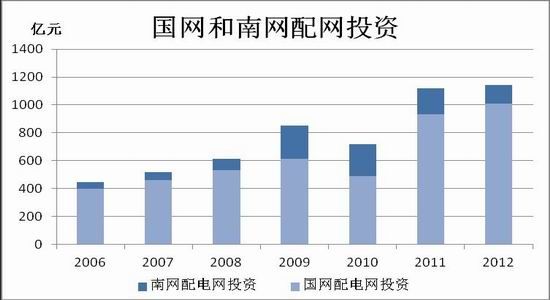

ЎЎЎЎ№эИҘ7Дк№ъјТөзНш№«ЛҫөДН¶ЧКЦШРДФЪЦчНшЈ¬іЗКРЕдөзНшН¶ЧКТ»ЦұУРЛщәцВФЎЈЦчНшН¶ЧКөДәЛРДЦёұкКЗУГөзБҝФцЛЩЎЈЛжЧЕ№ъДЪУГөзБҝФцЛЩөДПВ¶ӮЈ¬ЖдН¶ЧКЦШРДҪ«іҜіЗКРЕдНшЧӘ¶ӮЎЈ2013ДкДкЦРХвТ»МШХчұнПЦөГ·ЗіЈГчПФЈ¬ФЪМШёЯС№ҪЁЙиУцЧиЈ¬»щұҫНшјЬТСҫӯҪЁЙиЛОіЙөДЗйҝцПВЈ¬ЕдНшҪЁЙиіЙОӘН¶ЧКөДЦШөгЎЈ

ЎЎЎЎ1Ўў №ъДЪКЧёцЎ°К®ИэОеЎұөзНш№ж»®іцВҜЈ¬ЦЗДЬЕдөзНшОӘКЧТӘҒҰОсЎЈ2013Дк9ФВ3ИХЈ¬№ъјТДЬФҙҫЦ·ўІјЎ¶ДП·ҪөзНш·ўХ№№ж»®(2013ЎӘ2020Дк)Ў·Ј¬Ў¶№ж»®Ў·ГчИ·БЛДП·ҪөзНш·ўХ№ТФЦұБчОӘЦчөДОчө綫ЛНјјКхВ·ПЯЈ¬РОіЙККУҰЗшУт·ўХ№ЎўЛНКЬ¶ЛҪбј«ЗеОъЎў¶ЁО»ГчИ·өДН¬ІҪөзНшЦчНшјЬёсҫЦЎЈФЪНЖ№гЦЗДЬөзНш·ҪГжЈ¬ГчИ·МбіцБЛөҪ2020ДкіЗКРЕдөзНшЧФ¶Ҝ»ҜёІёЗВКҙпөҪ80%ЎЈ

ЎЎЎЎ2Ўў №ъОскwУЎ·ўЎ¶№ШУЪјУЗҝіЗКР»щҙЎЙиК©ҪЁЙиөДТвјыЎ·Ј¬ГчИ·ЕдНш·ўХ№·ҪПтЎЈ2013Дк9ФВЦРС®Ј¬№ъОскw·ўІјЎ¶№ШУЪјУЗҝіЗКР»щҙЎЙиК©ҪЁЙиөДТвјыЎ·ЎЈФЪЕдөзНш·ҪГжЈ¬Ў¶ТвјыЎ·ГчИ·МбіцЈәТӘҪ«ЕдөзНш·ўХ№ДЙИліЗПзХыМе№ж»®Ј¬ҪшТ»ІҪјУЗҝіЗКРЕдөзНшҪЁЙиЈ¬КөПЦёчөзС№өИј¶Рӯөч·ўХ№ЎЈ

ЎЎЎЎДҝЗ°ёчНшКЎ№«ЛҫХэУҰ№ъНшТӘЗуЈ¬ЦЖ¶©2014ДкөДН¶ЧКјЖ»®Ј¬Н¶ЧКЦШөгҫНФЪЕдНшҪЁЙиЈ¬ФӨјЖ2014ДкЕдНшН¶ЧКҪ«УРҫӘИЛөДұнПЦЎЈЧЬМе¶шСФЈ¬ЛдИ»ТөДЪФӨјЖ2014ДкЕдНшН¶ЧК»бУРІ»ЛЧөДұнПЦЈ¬ө«КЗ·ЕФЪХыёцөзНшН¶ЧКөДЧЬҝтјЬЦРЈ¬ЖдКөЕдөзНшәНКдөзНшКЗТ»ёцҙЛПыұЛіӨөД№ШПөЈ¬ТтҙЛөұЦР№ъҫӯјГФцЛЩҫц¶ЁБЛөзНшН¶ЧКЧЬ¶оөДКұәтЈ¬ОТГЗТІУҰАнРФҝҙҙэЕдөзНшЦ»КЗөзНшН¶ЧКЦРөДТ»ёцҪбј«РФ»ъ»бЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә°ІРЕЦӨИҜЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎ3ЎўјТөз-·ҝөШІъКРіЎУРөчХыјЈПуЈ¬јТөзРРТөСУРшЙоИлөчХыЖЪЎЈ

ЎЎЎЎ2013ДкөДјТөзРРТөФЪ·ҝөШІъКРіЎ»рИИіЙҪ»өДҙш¶ҜПВЈ¬ХэФЪҙУЎ°БгХюІЯЎұКұҙъөДТхУ°ЦР»әВэЧЯіцЈ¬И«ДкұнПЦТФЖҪОИФціӨОӘЦчЎЈЛдИ»ұнГжІЁАҪІ»ҫӘЈ¬КөФт°өБчӣЭ¶ҜЎЈТФЎ°ҪЪДЬ»·ұЈЎұХюІЯТэ·ўөДКЗІъЖ·јУҝмЙэј¶»»ҙъөД°ө‘бЈ¬ТФЎ°C2CЎұЎ°B2CЎұДЈКҪҙш¶ҜөДПы·САнДоөД·ў»ҜТэ·ўөДКЗјТөзПъКЫДЈКҪөДҝмЛЩ·ўёпЎЈ°өБчӣЭ¶ҜЗэ¶ҜөДКЗРРТөБјРФЙэј¶әНЖуТөБҪј¶·Ц»ҜЈ¬ТтҙЛБъН·ЖуТөөДУҜАыДЬБҰТАИ»ҪПЗҝЈ¬2013ДкФӨјЖУР10-20%өДУҜАыЛ®ЖҪЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәWindЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎКэҫЭАҙФҙЈәІъТөФЪПЯЎў¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎАъҫӯ¶аВЦХюІЯҙМјӨЈ¬ЦР№ъјТөзКРіЎТСҫӯ¶Й№эіЙіӨЖЪЈ¬ҪшИлОИ¶ЁФціӨЖЪЎЈХюІЯҙМјӨ¶ФРиЗуөДНёЦ§өјЦВРРТөіцПЦТ»Р©ІЁ¶ҜЈ¬ө«Х№Ны2014ДкЈ¬јТөзХыМеРиЗуУРНыОИ¶ЁФціӨЈ¬ТөДЪҙпіЙөД№ІК¶КЗјТөзРРТөФцЛЩЦРіӨЖЪКХБІЎЈ·ҝөШІъКРіЎКЗ¶МЖЪУ°ПмјТөзРРТөДЪПъөДЦчТӘТтЛШЈ¬ҙУ2013ДкПВ°лДкҝӘКјЈ¬№ъДЪ·ҝөШІъКРіЎҝӘКјҪшИлУРјЫОЮКРөДҪЧ¶ОЈ¬јУЦ®2014ДкНЖіц·ҝІъЛ°өДҝЙДЬРФФцјУЈ¬ҝҙХЗ·ҝјЫөДФӨЖЪФЪДкөЧТСҫӯіЙ№ҰЧӘ·ўОӘҝҙөшЈ¬ФӨјЖ2014Дк№ъДЪЙМЖ··ҝөДҝӘ№ӨЎўҝў№ӨәНіЙҪ»¶ј»бКЬөҪІ»РЎөДіе»чЎЈОТГЗИПОӘјТөзРРТөЧЬМеТАИ»ДЬ№»ұЈіЦОИ¶Ё·ўХ№өДЦчТӘФӯТтФЪУЪЈ¬ұЈХП·ҝҪ»ё¶ЎўёьРВРиЗуМбЙэәНіцҝЪКРіЎәГЧӘТАИ»ДЬ№»ОӘЧЬМеПъБҝМṩФцБҝЎЈ

ЎЎЎЎұЈХП·ҝХыМе№жДЈ 3600 НтМЧЈ¬ОҙАҙјёДкҪшИлҪ»ё¶ёЯ·еЖЪЎЈОТ№ъјТөзЦрҪҘҪшИлұЁ·ПёЯ·еЖЪЈ¬ФӨјЖ‘вЦ№ЦБ2015ДкјТөзёьРВРиЗуөДХјұИҪ«УЙДҝЗ°өД1/3МбЙэөҪ 1/2ЎЈОӘУҰ¶ФјТөзұЁ·ПіұЈ¬2013Дк 10ФВЈ¬КЧЕъ·ПЖъөзЖчөзЧУІъЖ·ҙҰАнІ№Мщ 6.3ТЪЧКҪрТСҫӯөҪО»ЎЈіцҝЪ·ҪГж2014ДкЕ·ГАҫӯјГУРЛщёҙЛХЈ¬Е·ГАКРіЎХјіцҝЪұИЦШҪьТ»°лЈ¬ЗТ¶©өҘТФOEMОӘЦчЈ¬ХыМеіцҝЪРОКЖұИ2013Дк»бёьәГЎЈ

ЎЎЎЎ4ЎўЦР№ъЦШЖфКХҙўХюІЯЈ¬Ҫ«ёДұд2014ДкөДҫ«Нӯ№©РиёсҫЦЎЈ

ЎЎЎЎ2013Дк12ФВ18ИХВ·НёЙзұ¬БПіЖЦР№ъ№ъҙўҫЦјЖ»®ФЪ2014ДкКХ··30Нт¶ЦНӯТФј°10-15Нт¶ЦДшЎЈКХҙўјЖ»®өДПёҪЪЙРЗТОҙЦӘЈ¬ө«УРҝЙДЬ»бНЁ№э№ъУРЖуТөЗюөАҪшҝЪНӯәНДшЈ¬ұҫФВіх№ъҙўҫЦФшСҜОК№эХвБҪАаҪрКфФЪИ«ЗтөД№©УҰЗйҝцТФј°Па№ШјЫёсЎЈБнУРЦӘЗйИЛКҝіЖЈ¬№ъҙўЖдКөёьЖ«әГУЪҙУ№ъДЪі§ЙМКЦЦР··ВтЈ¬іэ·З№ъјКјЫёсұИ№ъДЪөДёьөН»т№ъҙўІ»ПлМ§ёЯ№ъДЪјЫёсЎЈИз№ыВЧ¶ШҪрКфҪ»ТЧЛщөДНӯјЫөшЖЖ6800ГАФӘ/¶ЦЈ¬№ъҙўҫЦҪ«»бҝӘКјВтИлЈ¬Из№ыөшЖЖ6600/ГАФӘЈ¬Фт»бҙуБҝ··ИлЈ¬ЧоЦХДҝөДКЗОӘБЛФЪ2015ДкД©И·ұЈ№ъДЪНӯҙўұёДЬҙпөҪ200Нт¶ЦЈ¬ПЦФЪҙуФјФЪ150НтЦБ180Нт¶ЦЎЈН¶ЧКХЯ¶ФҙЛПыПўҪ«РЕҪ«ТЙЈ¬ө«12ФВ20ИХГҪМеФЩҙОұ¬БПіЖЈәТСҫӯУРГіТЧЙМҪУөҪПа№ШНЁЦӘЈ¬2014ДкКХҙўөДҝЙДЬРФҪПҙуЈ¬Ц»КЗҫЯМеКХҙўөДБҝІўІ»ЗеіюЈ¬өұИХНӯјЫДжКЖЧЯЗҝЎЈ

ЎЎЎЎЦР№ъКХҙўөДЧчУГІў·ЗјтөҘөДНЖЙэНӯјЫЈ¬¶шКЗ»бёД·ў2014ДкИ«Зтҫ«НӯөД№©РиёсҫЦЎЈҙУјУ№Ө·СөДХЗ·щОТГЗҝЙТФҝъМҪ2014ДкНӯҝуәНҫ«Нӯҫщ»б№эКЈЈ¬ёч»ъј«¶Ф2014ДкөДФӨІвҫщТФ№эКЈОӘЦчЈ¬Ц»КЗ№эКЈБҝВФУРІ»Н¬ЎЈҙЦВФ№АјЖИ«Зт2014ДкөД№эКЈФЪ20-30Нт¶ЦЈ¬Из№ы№эКЈБҝЖ«өНФтҫ«Нӯ№эКЈ»б·ўіЙ¶МИұЎЈҙУјЫёсөДҪЗ¶ИҝјБҝЈ¬КХҙўјЫЦұҪУ·вЙұБЛНӯјЫөДПВөшҝХјдЈ¬ТтҙЛВЧНӯ6600-6800Зшјд/»ҰНӯ48000-50000ЗшјдҪ«КЗ2014ДкөДјЫёсІЁ¶ҜөЧПЮЎЈ

ЎЎЎЎёчЦчТӘ»ъ№№2014ДкИ«Зтҫ«Нӯ№©РиФӨІвЈә

| Кұјд | »ъј« | №©УҰ№эКЈ |

| 12ФВөЧ | °ІМ©ҝЖ | 26Нт¶Ц |

| 12ФВ12ИХ | ДҰёщҙуНЁ | 28.9Нт¶Ц |

| 12ФВ12ИХ | ICSG | 63.2Нт¶Ц |

| 12ФВ17ИХ | ұкЧјТшРР | 1Нт¶ЦЈ¬ҪшөНУЪҙЛЗ°ФӨЖЪЦө9.9Нт¶Ц |

| 11ФВ20ИХ | ЦЗАы№ъјТНӯТө | 20-40Нт¶Ц |

| 9ФВ4ИХ | ёЯКў | 39.2Нт¶Ц |

ЎЎЎЎКэҫЭАҙФҙЈә¶«ОвЖЪ»хСРҫҝЛщХыАн

ЎЎЎЎОеЎўЕ·ГАРиЗуЎӘЎӘ·ўҙп№ъјТҫ«НӯПы·СЧЬМеәГУЪ2013ДкЎЈ

ЎЎЎЎ2013ДкЕ·ГАөШЗшөДҫ«НӯПы·СІ»ОТГЗФӨЖЪПа·ыЈ¬ГА№ъМṩФцБҝЎўЕ·ЦЮМṩјхБҝЎЈЛжЧЕЕ·ФӘЗшҫӯјГ°ЪНСөЧІҝДаМ¶Ј¬ГА№ъ·ҝөШІъКРіЎОИҪЎёҙЛХЈ¬ОТГЗИПОӘ2014Дк·ўҙп№ъјТөДҫ«НӯПы·СЧЬМе¶ј»бәГУЪ2013ДкЈ¬Е·ФӘЗшТІҝӘКјОӘИ«Зтҫ«НӯПы·СМṩФцБҝЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәBloomberg

ЎЎЎЎКэҫЭАҙФҙЈәBloomberg

ЎЎЎЎICSGФӨІвЈә2014ДкИ«Зтҫ«НӯПы·СБҝ

ЎЎЎЎ

| З§¶Ц | 2012 | 2013 | 2014* | ФцБҝ |

| ·ЗЦЮ | 251 | 250 | 261 | 11 |

| ұұГА | 2219 | 2279 | 2,331 | 52 |

| АӯГА | 618 | 633 | 659 | 26 |

| ¶«ГЛК®№ъ | 799 | 826 | 856 | 30 |

| СЗЦЮЖдУа | 12251 | 12103 | 12,798 | 695 |

| СЗЦЮ¶АБӘМе | 100 | 101 | 102 | 1 |

| Е·ГЛ | 3054 | 3001 | 3,034 | 33 |

| Е·ЦЮіэЕ·ГЛ | 1133 | 1201 | 1,255 | 54 |

| °ДЦЮ | 112 | 115 | 115 | 0 |

| ЧЬјЖ | 20550 | 20525 | 21,429 | 904 |

ЎЎЎЎКэҫЭАҙФҙЈәICSGЎў¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎЕ·ЦЮ·ҪГжЈә2013ДкПВ°лДкЕ·ФӘЗшҫӯјГУРЛщәГЧӘЈ¬ёЯКўФӨјЖ2014ДкЕ·ФӘЗшҫӯјГңtәНёҙЛХЈ¬ҫӯјГФцЛЩ»тОӘ1.1%ЎЈө«ІЖХюОКМвТ»ЦұКЗЕ·ФӘЗшДСТФі№өЧҪвҫцөДОКМвЈ¬ТтҙЛХвҪ«’„АЫЕ·ФӘЗшҫӯјГЈ¬ІўК№ЖдҙҰУЪИхёҙЛХЧҙМ¬ЎЈICSGЙПөчБЛЕ·ФӘЗшөДУГНӯБҝЈ¬ЖдИПОӘ2013ДкөДНӯПы·СКЗёәФціӨЈ¬2014ДкөДФціӨУРНыУЙёәЧӘХэЎЈ

ЎЎЎЎГА№ъ·ҪГжЈә2013ДкГА№ъ·ҝөШІъКРіЎұнПЦҪПәГЈ¬ҪУҪьДкОІіЙОЭПъКЫәНРВОЭҝӘ№ӨЧЯКЖПЦ·ЦЖзЈ¬ПФКҫГА№ъ·ҝөШІъёҙЛХІў·ЗТ»ҺҠ·зЛіЎЈ2014ДкёЯКўФӨјЖГА№ъҫӯјГҪ«УӯАҙёЯФціӨЈ¬ЛҪИЛПы·СәНЙМТөН¶ЧКјУЛЩКЗНЖ¶ҜҫӯјГФціӨөДЦчТӘ¶ҜБҰЎЈө«ГА№ъҝӘКјЛхјхQE»тҪ«БоГА№ъіӨЖЪ№ъХ®КХТжВК»ШЙэЈ¬јдҪУМбёЯБЛЧЎ·ҝКРіЎөДөЦСәҙыҝоАыВКЈ¬»тіЙОӘ·ҝөШІъёҙЛХөДЧи°ӯЈ¬ФӨјЖ2014ДкГА№ъ·ҝөШІъКРіЎөДұнПЦ»э–…Ј¬ө«КЗФціӨЛЩ¶И»тҪ«ВФУР·Е»әЈ¬ЧоЦХПЮЦЖГА№ъөДҫ«НӯПы·СЎЈICSGФӨјЖұұГАөШЗш2014ДкІ»2013ДкөДПы·СФцБҝПаөұЎЈ

ЎЎЎЎЎҫПы·СЧЬҪбЎҝ

ЎЎЎЎ2014Дкҫ«НӯЧЬРиЗуКЗЖҪөӯЦРУРҫӘПІЎЈICSGФӨІв2013ДкИ«ЗтНӯПы·С»·ұИјхЙЩ0.1%Ј¬ө«2014ДкИ«ЗтНӯРиЗуВФУРФцјУЈ¬Фц·щОӘ4.4%ЎЈ

ЎЎЎЎЎ°ЖҪөӯЎұКЗЦёЦР№ъЧчОӘИ«ЗтөДЧоҙуНӯПы·С№ъјТЈ¬КЬөҪҫӯјГФцЛЩөДС№ЦЖЈ¬№ӨТөУГНӯБҝІ»2013ДкПаұИІ»»бУРМ«ҙуөДФцБҝЎЈ°ІМ©ҝЖФӨјЖ2013ДкЦР№ъҫ«НӯПы·СБҝФӨјЖҙпөҪ817Нт¶ЦЧуУТЈ¬Н¬ұИФц6.4%ЎЈ2014ДкФӨјЖФціӨұЈіЦёГФцЛЩЈ¬ҙпөҪ870Нт¶ЦЧуУТЎЈөзБҰН¶ЧКУГНӯХјЦР№ъНӯПы·СөД40%ЧуУТЈ¬ЛдИ»ЕдөзНшОҙАҙҪ«УРәЬҙуөД·ўХ№ҝХјдЈ¬ө«КЗУЙУЪЖдН¶ЧК»щКэөНЎўМШёЯС№ФЭКұКЬЧиЎўөзФҙөДёЯЛЩФціӨЖЪТС№эЈ¬ХвҪ«’„АЫХыёцөзБҰРРТөөДН¶ЧКЧЬБҝЎЈјТөзРРТөҪшИлЙо¶ИөДҪбј«өчХыЖЪЈ¬КөФт°өБчӣЭ¶ҜЈ¬ұнГжјҙІЁАҪІ»ҫӘЎЈ

ЎЎЎЎЎ°ҫӘПІЎұЦчТӘМеПЦУЪБҪёц·ҪГжЈә1ЎўЦР№ъҪ«ЦШЖфКХҙўЈ¬ФӨјЖ2014ДкҪ«КХҙў30Нт¶ЦНӯЈ¬ФЪЦчБч»ъј«¶јФӨЖЪ2014ДкИ«Зтҫ«Нӯ№эКЈ20-40Нт¶ЦөДұіҫ°ПВЈ¬ЦР№ъөДКХҙўПФИ»Ҫ«»бёД·ўИ«Зтҫ«НӯөД№©РиёсҫЦЎЈ2Ўў2014ДкЕ·ФӘЗшИхёҙЛХЎўГА№ъЗҝёҙЛХҪ«¶јҪ«ОӘИ«Зтҫ«НӯПы·С№ұПЧФцБҝЎЈ

ЎЎЎЎБщЎўәк№ЫТтЛШ¶ФНӯјЫөДУ°Пм

ЎЎЎЎ1ЎўЦР№ъҪшИлёДёпФӘДкЈ¬2014ДкҫӯјГФціӨДҝұк7.5%ЎЈ

ЎЎЎЎЛжЧЕЦР№ъК®°ЛҪмИэЦРИ«»бауВъВдД»Ј¬ЦР№ъФЪ2014ДкҪ«ХэКҪЖф¶ҜҫӯјГёДёпЎЈұКХЯИПОӘЎ°ёДёпЎ°ОӘЦчЎўЎұНРөЧЎ°ОӘёЁЎЈөұҫӯјГФціӨҙҰУЪФӨЖЪЦ®ЦРЈ¬ХюІЯЧЕБҰөгФЪЎұёДёпЎ°Ј¬ҝЙКЗёДёпөДН¬КұҪ«»б°С№эИҘАЫ»эөД·зПХЦрІҪұ©В¶Ј¬ХвҪ«¶ФҫӯјГөЧІҝРОіЙіе»чЈ¬өұҫӯјГПВРРҙҘј°өЧІҝТФПВЗшУтКұЈ¬Ҫ«»б¶ФҫНТөәНЙз»бОИ¶ЁФміЙ–…ҙуөДёәГжУ°ПмЈ¬ҙЛКұЎұНРөЧЎ°өДХюІЯІЕ»бПФПЦЎЈЛщТФ2014ДкХюё®өДGDPДҝұкКЗ7.5%Ј¬І»2013ДкұЈіЦТ»ЦВЈ¬ФӨЖЪХюё®ЦОАнҫӯјГөДКЦ·ЁІ»2013ДкИзіцТ»ХЮЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәWind

ЎЎЎЎКэҫЭАҙФҙЈәWind

ЎЎЎЎЦР№ъҫӯјГёДёп¶ФНӯјЫөДУ°ПмЧоЦұҪУөДөШ·ҪМеПЦУЪБҪөгЈә1ЎўҫӯјГЧЬБҝҫц¶ЁБЛЦР№ъҫ«НӯөДЧЬПы·СБҝЎЈЦР№ъҪ«2014ДкөДҫӯјГФцЛЩДҝұк¶ЁО»7.5%І»2013ДкТ»ЦВЈ¬°өКҫөзБҰРРТөөДН¶ЧКФцЛЩІ»»бУРМ«ёЯөДФціӨҝХјдЈ¬јҙК№КЗМШұрұ»ҝҙәГөДЕдөзРРТөЈ¬ЖдН¶ЧКҪшіМТІ…ЁҫцУЪХюё®өДКөЕъҪш¶ИЎЈ2Ўў№ъДЪЧКҪрөДЛЙҪфіМ¶ИІ»НӯјЫХЗөшіКјтөҘөДПЯРФ№ШПөЎЈЧКҪрҝнЛЙ»бФцјУН¶ЧКіе¶ҜЎўЖуТөұёҝвПа¶ФИЭТЧЈ¬УРАыУЪНӯјЫЙПХЗЈ¬·ҙЦ®»бБоНӯјЫЦНХЗ»тХЯЧЯөНЎЈФӨјЖ2014ДкСУРш2013Дк»хұТ»щөчКЗҙуёЕВККВјюЈәЎ°Ҫф»хұТЎўҪфРЕУГЎұЈ¬Н¬КұНЁ№эSLOЎўSLF¶ЁПтҝнЛЙЎЈ

ЎЎЎЎ2ЎўГА№ъҫӯјГјМРшЧЯЗҝЈ¬Е·ФӘЗшИхёҙЛХЈ¬2014ДкЦШ»ШГАЗҝЕ·ИхёсҫЦЎЈ

ЎЎЎЎЕ·ФӘЗш·ҪГжЈә2013ДкПВ°лДкҝӘКјЈ¬Е·ФӘЗшҫӯјГҙУөЧІҝДаМ¶ЦРЧЯіцЈ¬PMIЦЖФмТөәН·юОсТөЦёКэұнПЦЗАСЫЈ¬ЖдЦРҫ»іцҝЪИФИ»КЗЕ·ФӘЗшҫӯјГөДЦ§ЦщЈ¬ФӨјЖ2014ДкЕ·ФӘЗшҫӯјГҪ«ИхёҙЛХЎЈЦчТӘФӯТтФЪУЪЈә1ЎўІЖХю’„АЫөДјхЗбәНЛҪУӘБмУтИҘёЬ–e»ҜІҪ·ҘөД·Е»әҪ«јМРшјхЗбGDPөДПВРРС№БҰЈ»2ЎўИ«ЗтҫӯјГјУЛЩФціӨЈ¬Е·ФӘЗшөДНвІҝРиЗуФцјУҪ«ФцјУ2014ДкЕ·ФӘөД¶ФНвГіТЧБҝЈ¬іЙОӘGDPЙПРР¶ҜБҰЎЈ3ЎўИхёҙЛХөДЎ°ИхЎұМеПЦУЪЕ·ФӘЗшДЪІҝҙу№жДЈөДІ»ЖҪәвЈ¬ИзәОөчХыТФј°ФЪөчХы№эіМЦРұ¬·ўөДҫЦІҝҫӯјГОЈ»ъҪ«ОӘЧЬМеёҙЛХҙшАҙТю»јЎЈ2014Дк·Ё№ъөДХ®ОсОКМв·зПХј¶ұрҪПЖдЛыіЙФұ№ъЙПЙэЎЈ4ЎўЧЫЙПҫц¶ЁБЛЕ·ТшҪ«ФЪ2015ДкПВ°лДкТФЗ°ұЈіЦҝнЛЙБўіЎЈ¬2014ДкЕ·СлРРҝЙДЬөДҫЩ¶ҜКЗҪөПў25ёц»щөгЦБҪУҪь0ЎўөЪИэВЦLTROЎЈ

ЎЎЎЎГА№ъ·ҪГжЈәКЬГА№ъ№ЙКРәН·ҝөШІъКРіЎөДәГЧӘЈ¬2013ДкГА№ъҫӯјГёҙЛХұнПЦЗйҝцІ»ЛЧЈ¬ФӨјЖ2014ДкГА№ъҫӯјГФцЛЩУРНыМбЙэЦБ3%ТФЙПЈ¬ЦчТӘФӯТтФЪУЪЈә1ЎўГА№ъјТНҘәНЖуТөТСҫӯУРИҘёЬ–e·ўОӘјУёЬ–eЈ¬УРР§Ц§іЕБЛҫӯјГөДҝмЛЩёҙЛХЎЈ2ЎўХюё®өДИҘёЬ–eҪ«·Е»әЈ¬¶ФҫӯјГөД’„АЫіМ¶ИјхРЎЎЈө«2014ДкҝӘКјГА№ъҪ«ЦрІҪЛхјхQE№жДЈЈ¬ХвҪ«МбёЯГА№ъіӨЖЪ№ъХ®КХТжВКЈ¬К№өГТшРРҪиҙыіЙұҫЙПЙэЈ¬¶ФУЪіЦРшёҙЛХЖЪөДГА№ъҫӯјГІъЙъТ»¶ЁТЦЦЖЎЈ

ЎЎЎЎ2013ДкПВ°лДкҝӘКјЈ¬ГАИхЕ·ЗҝөДёсҫЦБоГАФӘКјЦХҙҰУЪөНО»ХрөҙЧҙМ¬Ј¬Е·ФӘҪи»ъЗҝКЖЙПХЗЦБ1.3831өДёЯО»Ј¬ёЯУЪ2012ДкЧЬМеЛ®ЖҪЎЈө«ҙУ2014ДкҝӘКјЛжЧЕГА№ъЗҝёҙЛХЈ¬Е·ФӘИхёҙЛХЈ¬БҪХЯөДЗҝИх№ШПө»тҪ«·ўЙъёД·ўЎЈУИЖдКЗГА№ъЛхјхQEТэ·ўөДБҪёцКРіЎЦ®јдөДМЧАыЧКҪрБч·ўЙъЧӘ·ўЈ¬ЧоЦХ·ҙУіЦБ»гВКЙП»тҪ«іКПЦЕ·ФӘөчХыЎўГАФӘН»ЖЖ84ЧЯЗҝөДёсҫЦЈ¬ЧоЦХРОіЙ¶ФНӯјЫёәГжөДҙ«өјЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәWind

ЎЎЎЎКэҫЭАҙФҙЈәWind

ЎЎЎЎЖЯЎў2014ДкІЯВФХ№Ны

ЎЎЎЎХ№Ны2014ДкЈ¬№©УҰ¶ЛНӯҝуКҜјУЛЩ№©УҰХэФЪПтҫ«Нӯҙ«өјЈ¬№эИҘјёДкЦР№ъТұБ¶і§ЙМҙуБҝА©ІъОЮТЙҪ«И«Зтҫ«Нӯ№эКЈөДС№БҰјҜЦРУЪЦР№ъҫіДЪЈ¬¶ш2014ДкКЬПЮУЪЦР№ъҫӯјГҪбј«өчХыЈ¬№ӨТөУГНӯБҝҪ«І»»бУРМ«ҙуөДФціӨЈ¬Е·ГАөШЗшҫӯјГЛдУРјМРшёҙЛХөДҝЙДЬЈ¬ұПҫ№ФцБҝУРПЮЈ¬И«Зтҫ«НӯөД№©РиёсҫЦГжБЩ№©УҰҪшТ»ІҪ№эКЈөДЧҙҝцЈ¬ЦчБч»ъј«°ьАЁёЯКўЎўДҰёщҙуНЁәНЦЗАы№ъјТНӯТөәН°ІМ©ҝЖөИФӨІвөДИ«Зтҫ«Нӯ№©УҰ№эКЈ20-40Нт¶ЦЎЈЧӘ»ъіцПЦУЪ2013Дк12ФВөЧЈ¬ЦР№ъҪ«ФЪ2014ДкКХҙў30Нт¶ЦНӯЈ¬ИфПыПўКфКөИ«Зтҫ«Нӯ№©УҰ№эКЈёсҫЦҪ«·ўіЙҪфЖҪәвЧҙМ¬ЎЈ

ЎЎЎЎНӯјЫөЧІҝТСҫӯіцПЦЎЈҫ«НӯИ«Зт№©РиёсҫЦёД·ўЈ¬БоОТГЗІ»ҪыІВІвЈәНӯјЫКЗ·сТСҫӯјыөЧЈҝУРЪ^АҙЪ^ГчПФөДјЈПуПФКҫЈ¬НӯјЫјыөЧөДҝЙДЬРФҙуФцЎЈ1ЎўИ«ЗтҫӯјГҙҘөЧ·ҙөҜЎЈOECDФЪ11ФВ19ИХ№«ІјөДұЁёжПФКҫЈ¬2013ДкИ«ЗтҫӯјГФціӨ2.7%Ј¬ 2014ДкИ«ЗтGDPФцЛЩФӨЖЪ3.6%ЎЈ2Ўў2014ДкЦР№ъҫӯјГФціӨДҝұкКЗ7.5%Ј¬І»2013ДкТ»ЦВЈ¬ТвО¶ЧЕ2014ДкИфЦР№ъҫӯјГПВРРЦБөЧІҝЗшјдКұЈ¬Хюё®ТАИ»»біцМЁЎ°НРөЧЎ°ХюІЯЈ¬ҙМјӨҫ«НӯПы·СЎЈ2013Дк7ФВөұНӯјЫПВөшЦБ»ҰНӯ48000/ВЧНӯ6600КұЈ¬ЦР№ъНЖіцЎ°НРөЧЎ°өДҫӯјГҙМјӨХюІЯЈ»2013Дк12ФВөұНӯјЫПВөшЦБ»ҰНӯ50000/ВЧНӯ6900КұЈ¬ЦР№ъКН·ЕКХҙўРЕПўЎЈ3ЎўГА№ъЛхјхQE№жДЈ¶ФКРіЎөДіе»чЈ¬ЖдІъЙъөДёәГжұЯјКР§УҰХэФЪјхИхЎЈГА№ъЛхјхQE¶ФКРіЎІъЙъЧоҙуөДіе»чКЗФЪ2013Дк2-6ФВЈ¬Хв¶ОКұјдҪцҪцКЗЛхјхФӨЖЪјҙК№өГГАФӘЗҝКЖЙПХЗЈ¬НӯјЫЧЯөНіӨҙп4ёцФВөДКұјдЈ¬¶шөұ6ФВЦРС®І®ДПҝЛИ·¶ЁЛхјхЈ¬ТФј°12ФВFOMC»бТйЙПМбіцГчИ·өДЛхјхКұөгәН№жДЈКұЈ¬І»ҪцГАФӘ·ҙУҰЖҪөӯЈ¬ГАФӘәННӯјЫөДёәПа№Ш№ШПөТІұ»Их»ҜЈ¬ХвР©ұнПЦҫщЛөГчГА№ъЛхјхQE¶ФКРіЎІъЙъөДіе»чЈ¬ФзҫН·ўЙъУЪФӨЖЪЦ®ЦРЈ¬ҪбКшУЪПыПўИ·¶ЁЦ®КұЈ¬јҙЎұАыҝХіцҫЎЎ°ЎЈ

ЎЎЎЎНӯјЫјыөЧІў·ЗТвО¶ЧЕ»бВнЙПЙПХЗЈ¬ФӨјЖ2014ДкНӯјЫөДІЁ¶ҜРФТАИ»әЬөНЈ¬өЧІҝЗшјдХрөҙКЗіЈМ¬ЎЈОТГЗИПОӘНӯјЫОЮ·ЁВнЙПЙПХЗөДФӯТтФЪУЪИ«ЗтЦчТӘКЗЦР№ъөДНӯПы·СТАИ»Г»УРКөЦКРФәГЧӘЈ¬Из№ыНӯПы·СФцЛЩОЮ·ЁЗҝУЪ2013ДкЎў2012ДкәН2011ДкЈ¬ДЗГҙНӯјЫУРәО¶ҜБҰ·ҙөҜЦБ»ҰНӯ60000/ВЧНӯ8500ДШЈҝЦР№ъЎ°НРөЧЎ°ХюІЯөДЧчУГҸөҸөМеПЦУЪНӯјЫөД·ҙөҜРРЗйЦРЈ¬2013ДкТСҫӯұнПЦөГ·ЗіЈГчПФЈәҙУ7ФВЦБ8ФВНӯјЫҪь·ҙөҜБЛ»ҰНӯ6000/ВЧНӯ800ЎЈФӨјЖ2014ДкөДЦчТӘІЁ¶ҜЗшјдКЗ»ҰНӯ50000-60000/ВЧНӯ6900-7400ЎЈ

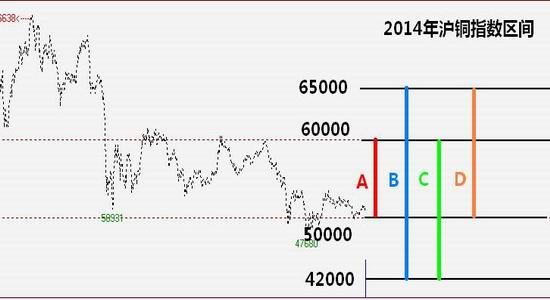

ЎЎЎЎҙтЖЖЗшјдХрөҙУРБҪёцМхјюЈә

ЎЎЎЎ1Ўў ЦР№ъҫӯјГұнПЦі¬ФӨЖЪәГЧӘЎЈХвҪ«ҙш¶ҜЦР№ъНӯПы·СөДҫӯјГіМ¶ИЈ¬јУЦ®Е·ГА№ъјТҫщОӘНӯПы·СМṩФцБҝЈ¬ФЪИ«ЗтҫӯјГҙҘөЧЗҝКЖ·ҙөҜөД»щҙЎЙПЈ¬НӯјЫУРҝЙДЬН»ЖЖ»ҰНӯ60000/ВЧНӯ7400ЙПХЗЦБ»ҰНӯ65000/ВЧНӯ9200ЎЈұКХЯИПОӘХвЦЦҝЙДЬРФЖ«өНЎЈ

ЎЎЎЎ2Ўў УЙУЪГА№ъЛхјхQEІъЙъөДР§№ыОЮ·Ё№АБҝЈ¬ТтҙЛХв»біЙОӘНӯјЫЖЖөЧ·зПХЎЈИз№ыЧКҪрҙУРВРЛКРіЎ»ШБчГА№ъ·щ¶ИҙуУЪ2013ДкЈ¬ЛөГчіе»чҪПҙ󳬹эФӨЖЪЈ¬ДЗГҙНӯјЫЖЖөЧөД·зПХҪПҙ󣬻бБоНӯјЫөшЖЖ»ҰНӯ50000/ВЧНӯ6800ЦБ»ҰНӯ42000/5200ЎЈұКХЯИПОӘХвЦЦҝЙДЬРФЖ«ЦРРФЈ¬ДСТФЕР¶ПЎЈ

ЎЎЎЎЧЫЙПОТГЗёшіцНӯјЫҝЙДЬіцПЦөДІЁ¶ҜЗшјдЈ¬Из№ыИ«ЗтөДҫӯјГұнПЦҫщҙҰУЪФӨЖЪЦ®ЦРЈ¬ДЗГҙНӯјЫөДІЁ¶ҜЗшјдКЗAЎў»ҰНӯ50000-60000/ВЧНӯ6900-7400ЎЈЙП°лДкКЬТЦУЪҪПөНөДҫӯјГФцЛЩЈ¬ГА№ъҝӘКјЛхјхQE¶ФКРіЎІъЙъіе»чЈ¬»ҰНӯО¬іЦ50000-54000ЗшјдөНО»ХрөҙЈ¬ПВ°лДкИфЦР№ъҫӯјГіцПЦәГЧӘЈ¬Ҫ«Тэ·ў»ҰНӯҙУ54000·ҙөҜЦБ60000ёҪҪьЎЈ

ЎЎЎЎИз№ыҫӯјГІЁ¶Ҝі¬ФӨЖЪЈ¬ДЗГҙІЁ¶ҜЗшјдУРИэЦЦҝЙДЬРФЈә

ЎЎЎЎBЎў»ҰНӯ42000-65000/ВЧНӯ5200-9200(ҝЙДЬРФІ»ҙу)

ЎЎЎЎCЎў»ҰНӯ42000-60000/ВЧНӯ5200-7400(УРҝЙДЬ)

ЎЎЎЎDЎў»ҰНӯ50000-65000/ВЧНӯ6900-9200(УРҝЙДЬ)ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯЎў¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎХыАн 2014ДкНӯЖЪ»хҪ»ТЧјЖ»®Јә

ЎЎЎЎ

| Ҫ»ТЧ·ҪПт | Ҫ»ТЧКұјд¶О | Ҫ»ТЧјЖ»® | ЧКҪр№ЬАн |

| Чц¶а | И«Дк | ФӨјЖЙП°лДкјЫёсФЪ50000-54000ЗшјдөНО»ХрөҙЈ¬¶аөҘИліЎҪЁІЦЎЈФӨЖЪПВ°лДкЙПХЗЦБ60000Ј¬ҪмКұ¶аөҘҝЙ»сАыАліЎЎЈ | 20% |

ЎЎЎЎ¶«ОвЖЪ»хСРҫҝЛщ №ӨТөЖ·Чй ЛО В¶

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

ЦЗН¶ЎӨҫЫҪ№

- ЗбЛЙөгІЛөгНвВфЈәМФөгөг

- РЮНјРВ»ЁСщЈәХХЖ¬ұајӯЖч

- ЗбЛЙХЖҝШЈәәҪ°а·ЙіЈЧј

- ҫЎЗйПнКЬЧгЗтКўСзЈәFIFA

- PS3ЗҝЧчАҙП®ЈәҪЖәьҙуГ°ПХ

- ДӨ°ЭҫӯөдЙсЧчЈәИИСӘ¶ФХҪ

- ЙъЛАЧ·ЦрЈәИдіжҝсұј

- ВЬАтҙуХҪ№ЦКсЈәҪЪЧаҙуҙё

- ХвІ»ҪцҪцКЗұҫВю»ӯЈәNARR8

- Нјҝв№ЬАнЙсЖчЈәPicscribe

- ДгёГіФТ©БЛЈәУГТ©ЦъКЦ

- ИьКВЦұІҘІ»өўёйЈәЦұІҘ°Й

- РРТҪЖфГЙАПКҰЈәЕБЖӨТҪЙъ

- ұҰұҰ°®ЙПЛўСАЈәСАіЭОАКҝ

- ФхГҙЛгІЕДЬ¶јөИУЪК®:10

- ЦШЛЬНҜ»°ЈәРЎәмГұөД№ККВ

- Ў¶№ъХҪЎ·№«ІвјӨХҪАс°ь

- Ў¶ПЙД§ұдЎ·№«ІвРВАЛМШИЁҝЁ

- Ў¶Ҫш»чөДИэ№ъЎ·РВАЛ¶АјТҪБ»чҝЁ

- Ў¶РҰ°БҪӯәюOLЎ··зФЖФЩЖрҝЁ

- Ў¶өҜН·БӘГЛЎ·РВАЛМШИЁҝЁ

- Ў¶ҙуМЖ2Ў·РВАЛМШИЁЙсКЮ°ь

- Ў¶әЪҪрЎ·РВАЛ¶АјТАс°ь

- Ў¶300УўРЫЎ·РВАЛЧЁКфАс°ь

- Ў¶Д§УтЎ·РВАЛМШИЁАс°ь

- Ў¶РВМмБъ°ЛІҝЎ·№«ІвАс°ь

- Ў¶ИЛИЛРгОиЎ·РВАЛМШИЁАс°ь

- Ў¶БъОдЎ·РВАЛЧЁКфАс°ь

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ