¶«ÎâÆÚ»őŁșč©ÓŠÆżŸ±»șœâ ÁŹËÜÓĐÍûłćžß»ŰÂä

ĄĄĄĄĄŸŐȘ ÒȘĄżłÉ±Ÿ¶ËÔ€ŒÆ·ÇĆ·ĆćżËčúŒÒ”ÄÔÓÍč©ÓŠÔöł€ŚăÒÔłŹčęÈ«ÄêĐÂÔöĐèÇ󣏶űÀû±ÈŃÇĄąÒÁÀÊĄąÒÁÀżË”ÈčúŒÒ”Äč©ÓŠÔöŒÓÔ€ÆÚœ«Êč”ĂĐÂÄê¶ÈčúŒÊÔÓ͌۞ńÖŰĐÄŒÌĐű϶ĄŁ2013ÄêčúÄÚĐÂČúÄÜŸÉŒìĐȚŚ°ÖĂ”ÄÍÆłÙÖŰÆô”ŒÖÂPEÊĐłĄč©ÓŠÊÜêpŁŹÍŹÊ±ÍâΧ»őÔŽœôŐĆÒÔŒ°łÉ±Ÿžßλ֧łĆÏÂŁŹËÜÁÏÆÚ»őŃĘÒïÁËÄєÔÄÌœ”Ś»ŰÉęÊœ”ÄÂęĆŁĐĐÇ饣œűÈë2014ÄêÇ°ÆÚŒìĐȚ”ÄÇÀńüÊŻ»ŻĄąžŁœšÁ¶»ŻÖśÒȘŽóŚ°ÖĂŸùÖŰÆôÔËĐĐŁŹĐÂœšŚ°ÖĂÌ۱đÊÇĂșÖÆÏ©ÌțŚ°ÖÔĎóÁżÍ¶·Ćœ«ÓĐЧ»șœâč©ÓŠœôŐƔĞńŸÖŁŹPEč©ĐèĄ°ŚîĂÀșĂʱč⥱ÒŃč꣏ÊĐłĄł€ŽïÁœÄê”ĔͿâŽæÖÜÆÚÓĐÍûœáÊűĄŁ”«¶ÌÆڔͿâŽæŚŽÌŹÓĐÀû¶țÊŻ»ŻżŰĆÌŁŹÊĐłĄÏòÏ”śŐûżŐŒäÓĐÏȚŁŹșóÆÚÈÔÓĐłćžßżÉÄÜĄŁÖĐÆÚÀŽżŽËæŚĆč©ÓŠ¶ÌȱŸÖĂæÖđČœ»șœâŁŹLLDPEŒÛžńÓĐÍûÓÀŽÉî·ù»Ű”śŚßÊÆĄŁ

ĄĄĄĄĄŸčŰŒüŽÊĄżĐÂÔöČúÄÜͶ·Ć ”ÍżâŽæ Ăș»Żč€ ÔÓÍ

ĄĄĄĄÒ»Ąą2013ÄêËÜÁÏÆÚ»őĐĐÇé»ŰčË

ĄĄĄĄ(Ò»)È«ÄêŚßÊÆÌœ”Ś»ŰÉ꣏ŚîĆŁÆÚ»őÆ·ÖÖÖźÒ»

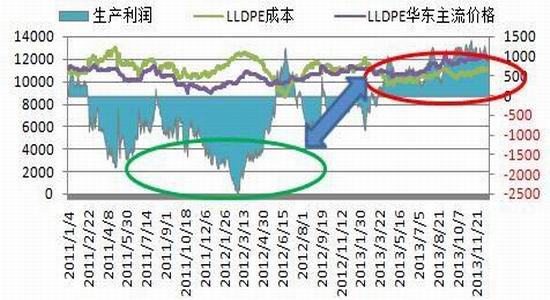

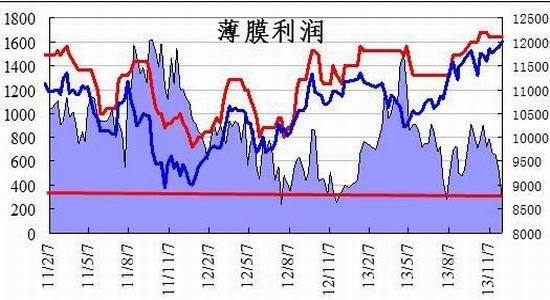

ĄĄĄĄÍŒ±í1Łș2013ÄêčúÄÚÖśÒȘÆÚ»őÆ·ÖÖŚßÊÆ

ĄĄĄĄÊęŸĘÀŽÔŽŁșÎÄ»ȘČÆŸ

ĄĄĄĄ2013ÄêŐûžöÆÚ»őÊĐłĄŚîÒ«ŃÛ”ÄĂśĐÇłęÁËŒŚŽŒŸÍÊÇLLDPEÆÚ»őŁŹÈ«ÄêŚßłöÌœ”Ś»ŰÉę”ÄŚßÊÆĄŁÆäÖĐ1-4Ô·ʣŹÔÚÖĐčúŸŒĂĐÎÊÆŚßÈőŁŹĂÀÔȘÉÏŐÇĄąčúŒÊÔÓÍÏ”ű”ÄŽó±łŸ°ÏÂLLDPEÆÚ»őžúËæÆäËûŽóŚÚÉÌÆ·ÍŹČœÏÂĐĐŁŹ4ÔÂ18ÈŐÔÓÍŒû”Ś»ŰÉ꣏ËÜÁÏÆÚ»ő”±ÈŐČ»ÔÓ͌۞ńÍŹČœŒû”ŚŁŹÈŐÄÚŚî”ÍÏÂÌœÖÁ9480”ăĄŁÍŹÊ±ÊŻ»ŻÉúČúÆóÒ”żśËđŒÓŸçŁŹÊ”ĐĐÏȚČú±ŁŒÛČßÂÔĄŁ5ÔÂÖĐŃźŁŹĐÂͶČú”ÄÇÀńüĄąŒȘÁÖĄąŽóÇì”ÈÊŻ»ŻŚ°ÖĂŒŻÖĐŒìĐȚŁŹÇÀńü”Ä94Íò¶ÖŚ°ÖĂžüÊÇÍÆłÙÖÁ11ÔÂ6ÈŐČĆÖŰÆôÔËĐĐĄŁÊŻ»ŻŒìĐȚ”ŒÖÂč©ÓŠœôŐĆŁŹÉç»áżâŽæłÖĐűŽŠÔÚ”ÍÎ»ËźÆœĄŁŐâÊÇÁŹËÜÆÚ»ő4ÔÂŒû”ŚÒÔÀŽÎŹłÖÂęĆŁĐĐÇé”ÄÖśÒȘÒòËŰĄŁÁíÒ»·œĂæÒòËŰÊÇœüÁœÄêÖж«”ÈÍâΧčúŒÒÁźŒÛ”ÄÌìÈ»ÆűŚÊÔŽÈŐÒæœôȱŁŹÒÒÏ©ČúÄÜÀ©ŐĆÁŠ¶ÈÓĐÏȚŁŹÍâΧœűżÚ»őÔŽłÉ±ŸœÏžß¶ÔčúÄÚÊĐłĄĐÎłÉÒ»¶šÖ§łĆ(ÒČÊÇŒŚŽŒĆŁÊĐ”ÄÖśÒȘÔÒòÖźÒ»)ĄŁ

ĄĄĄĄœűÈë11Ô·ĘșóŁŹÊŻ»Żł§ŒÒÁŹĐű”śŐÇÊÛŒÛŁŹÏÖ»őÊĐłĄŽű¶ŻÆÚ»őÊĐłĄÁȘ¶ŻĐÔÉÏŐÇŁŹÆÚ»ő1401șÏÔŒÁŹĐűŸĆÁŹŃôŁŹÔÚŽËÆÚŒäŁŹÆÚ»őœüÔÂ1401șÏԌһֱłÊÏÖÌùËźžńŸÖŁŹżÉżŽŚśÊÇŒÛČîĐȚžŽĐÔÉÏŐÇĄŁœűÈë12ÔÂșóÉÏÖ€ÖžÊęŒû¶„»ŰÂ䣏ËÜÁÏÏÖ»őŒÛžńÒČÉÏŐÇÖÁ12300ÔȘ/¶Ö”ÄžßÎ»ËźÆœŁŹÏÂÓÎĆ©Ä€ÉúČúÆóÒ””ÖÖÆŚśÓĂÔöÇżŁŹÍâŒÓÉÏÁȘșÏÊŻ»ŻŒìĐȚŚ°ÖĂÓĐÖŰÆôÔ€ÆÚŁŹËÜÁÏÆÚÏÖ»őÊĐłĄÔÙÏÖÁȘ¶ŻÏ”űžńŸÖĄŁœŰÖÁ12ÔÂ20ÈŐŁŹLLDPEÏÖ»őŒÛžńÖžÊ걚ÊŐ¶ț11898ÔȘ/¶ÖŁŹœÏ12ÔÂłő”Äžß”ăÏÂœ”339ÔȘ/¶ÖĄŁËÜÁÏÖśÁŠ1405șÏÔŒœÏžß”ăÏ”ű295ÔȘ/¶ÖÖÁ11070ÔȘ/¶ÖĄŁ

ĄĄĄĄ(¶ț)łÖČÖÁżÆ”ŽŽĐžߣŹŚÊœđČÎČ»ÈÈÇéČ»Œő

ĄĄĄĄÓɶțËÜÁÏÆÚ»őÆ·ÖÖÏÖ»őÊôĐÔœÏșĂŁŹžĂÆ·ÖÖœűżÚÒÀŽæ¶Èœü40%ŁŹÇÒÊŻ»ŻÉúČúł§ŒÒ»őÎïč©ÓŠœÏŒŻÖĐŁŹ¶űÏÂÓÎËÜÁϱĄÄ€ĐèÇ󷜔ŰÓò·ÖČŒœÏč㣏ÉúČúŸÓȘŽæÔÚÉąĄąÂÒĄąĐĄ”ÄÌŰŐśĄŁÒòŽËËÜÁÏÎüÒęÁËÖÚ¶à”ÄÖĐŒäĂłÒŚÉÌ»·œÚČÎČ»ÊŻ»Ż»őÔŽ”Ä·ÖÏúșÍœűżÚ»őÔŽ”ÄŸÓȘŁŹĂłÒŚÉÌ”ÄÖúŐÇɱ”űÊč”ĂžĂÆ·Ö֌۞ńČš¶ŻÏà¶Ô±ÈœÏŸçÁÒĄŁÔÚ2013ÄêÏ°ëÄêËÜÁÏÆÚ»őÊĐłĄ”ÄÂęĆŁžńŸÖÖĐŁŹžśÂ·ŚÊœđ·ŚÖÁíłÀŽŁŹÆÚ»őłÖČÖÁż”ĶÌÆÚČš¶ŻÒČœÏÎȘŸçÁÒŁŹłÖČÖŚÜÁżžüÊÇÖđČœĆÊÉ꣏12ÔÂłőËÜÁÏÆÚ»ő”ÄłÖČÖÁżŽï”œ56.6ÍòÊÖ”ÄÉÏÊĐÒÔÀŽĐžߥŁ

ĄĄĄĄÍŹÊ±ÁŹËÜ1309șÏԌһ¶ÈÉÏŃʱÆČÖŚßÊÆĄŁœűÈë8Ô·ʣŹÊĐłĄÔ€ÆÚÇÀńüÊŻ»Ż”ÄPEŚ°ÖĂ20șĆżȘÆôŁŹÆÚÏÖ»őÊĐłĄÒČÒ»¶ÈĐĄ·ù»Ű”śĄŁșóÀŽžĂŚ°ÖĂÖŰÆôʧ°ÜŒÌĐűÍÆłÙÖÁ10Ô·ʣŹÆÚÏÖ»őÊĐłĄÊÜč©ÓŠ¶ÌȱŽÌŒ€ÏÂÁȘ¶ŻĐÔÉÏŐÇŁŹœüÔÂ1309șÏÔŒłöÏÖ±ÆżŐŚßÊÆŁŹÁŹĐűÀłö5ÁŹŃôŁŹÆÚŒÛŚîžßÉÏłćÖÁ12435ÔȘ/¶Ö”ÄÁœÄê°ëžßλŁŹžßłöÏÖ»őŒÛžńœü1000ÔȘ/¶ÖĄŁÄżÇ°ŐûžöÆÚ»őÊĐłĄłÖČÖÁżœÏ8Ô”ŚÓĐËùÏ»ŹŁŹœüÔÂ1401șÏÔŒłÖČÖÁżœÏ”±Ê±1309șÏÔŒ”ÄłÖČÖÁżÒČŽó·ùËőŒőŁŹÇÒœűÈë12Ô”ŚÖÁ2014Äê1Ô·ĘËÜÁÏč©ÓŠÖđœ„żíËÉŁŹÆÚ»ő1401șÏÔŒłöÏÖ±ÆżŐŚßÊÆżÉÄÜĐÔŒ«ĐĄŁŹ¶àÎȘŒÛČîĐȚžŽĐĐÇ饣

ĄĄĄĄÍŒ±í2:ËÜÁÏÆÚÏÖ»őÊĐłĄŒÛžńÒÔŒ°ČÖ±°łÖČÖÁż

ĄĄĄĄÊęŸĘÀŽÔŽŁșÎÄ»ȘČÆŸ Ąą¶«ÎâÆÚ»őŃĐŸżËù

ĄĄĄĄ¶țĄąÉÏÓÎÔÁό۞ńŚßÊÆ·ÖÎö

ĄĄĄĄ(Ò»)ÔÓÍč©ÓŠłÊÔöŒÓÇśÊÆŁŹÔ¶Æڌ۞ńÖŰĐÄÓĐÍûÏÂÒÆ

ĄĄĄĄœüÁœÄêËæŚĆÒÔĂÀčúÎȘÊŚ”ÄÒłŃÒÆűžïĂüŽűÀŽ”ÄÔÓÍČúłöÔöŒÓŁŹ·ÇĆ·ĆćżËčúŒÒ”ÄÔÓÍč©ÓŠÔÚÈ«ÇòÄÜÔŽÖДıÈÖŰÖđÄêĆÊÉ꣏ƷĆćżËčúŒÒ”ÄÔÓÍč©ÓŠ±ÈÖŰÖđœ„϶ĄŁĆ·ĆćżËÔÓÍč©ÓŠ±ÈÖŰÏÂœ””ÄÁíÒ»žöÔÒòÊÇÖж«șŁÍć”ŰÇű”ÄŸÖÊƶŻ”ŽŁŹĆ·ĆćżËčúŒÒÊŻÓÍČúłöÊÜ”œÓ°ÏìĄŁŸßÌćÀŽżŽŁŹ2013ÄêÀû±ÈŃÇĄąĐđÀûŃÇ”ÈÖж«ŸÖÊƶŻÂÒÊč”ĂÀû±ÈŃÇÔÓÍČúłöÓÉŐęłŁÊ±ÆÚ”Ä150ÍòÍ°/ÈŐœ”ÖÁ11Ô·ʔÄ37.1ÍòÍ°/ÈŐŁŹËäÈ»ÉłÌŰ”ÄÔÓÍČúłöÔÚŽËÆÚŒäżìËÙĆÊÉę100ÍòÍ°/ÈŐŁŹ”«Öж«”ÄÂÒŸÖÒÔŒ°ÔÓÍč©ÓŠ”ÄČ»È·¶šĐÔÊč”ĂÊĐłĄÔÚÈęŒŸ¶ÈžűÓèÔÓ͜ϞߔķçÏŐÒçŒÛĄŁœűÈëËÄŒŸ¶ÈșóÊĐłĄ¶Ô”ŰÔ”ŐțÖΔijŽŚśœ”ÎÂŁŹÔÓ͌۞ńłÊÏÖŐđ”ŽÏÂĐĐŚßÊÆĄŁ

ĄĄĄĄÎÒĂÇ·ÖÎöÈÏÎȘŁŹŸĄčÜ”±Ç°Àû±ÈŃÇčúÄÚŸÖÊÆÈÔ¶Ż”ŽČ»°ČŁŹ”«ÄżÇ°Àû±ÈŃÇŐțžźŐęÔÚČ»ÔÓÍČúłöÊÜêp”Ä”±”ŰÆšĂńĂÜÇĐč”͚̞ĆĐŁŹ2014ÄêÀû±ÈŃÇ”ÄÔÓÍČúłö»ÖžŽĐÔÔöł€ÊÇŽóžĆÂÊ~ŒțŁŹÍŹÊ±ÒÁÀżËÊŻÓÍČżł€ÒČÉùłÆÏŁÍû2014ÄêÊŻÓÍČúłöÄż±êŽï”œ400ÍòÍ°/ÌìŁŹžĂčú11Ô”ÄČúłöËźÆœÔÚ310ÍòÍ°/ÌìĄŁÎȘÁËŐù¶áŃÇÖȚÊĐłĄŁŹÒÁÀżËÒŃŸÎȘłöżÚ”ÄÔÓÍÌáč©ŐÛżÛĄŁ¶űÊĐłĄŸÛœč”ÄÒÁÀÊșË»áÌžÒČÔÚ11ÔÂ24ÈŐŽïłÉÀúÊ·ĐÔĐÒ飏ÒÁÀÊ”ÄÔÓÍłöżÚÓĐÍûÔÚÎŽÀŽ”Ä°ëÄê»òÒ»ÄêʱŒäÄÚÖđœ„»ÖžŽĄŁŸĘčúŒÊÄÜÔŽÊđčÀŒÆŁŹ10ÔÂĂżÌìÔŒÓĐ30ÍòÍ°ÊŻÓͱ»ÔËËÍ”œșŁÉÏŽąŽæŁŹÊč”ĂŽąŽæÔÚÓÍÂÖ”ÄÎŽłöÊÛÊŻÓÍŚÜÁżŽï”œ3700ÍòÍ°ŁŹČż·ÖÊŻÓÍλ¶țÖĐčú”ÄŃŰ°¶”ŰÇűĄŁșóÆÚÒ»”©¶ÔÒÁÀÊ”ÄÖÆČĂČż·ÖœâłęŁŹÒÁÀÊ”ÄÔÓÍłöżÚœ«žűÊĐłĄÔìłÉŸȚŽó”ij滜ĄŁÒòŽËŚÜÌćÀŽżŽŁŹÔÚÒÁÀÊĄąÀû±ÈŃÇĄąÒÁÀżËÊŻÓÍČúłöÔ€ÆÚÔöŒÓ”ÄŽó±łŸ°ÏÂŁŹŒŽÊčșóÆÚÉłÌŰČúłöÏ»ŹŁŹčé»č֟ǰÇÀŐŒ”ÄČż·ÖÊĐłĄ·Ę¶îŁŹŐûžöĆ·ĆćżËčúŒÒÔÓÍč©ÓŠ”ÄÏ”űżŐŒäČ»ŽóĄŁÔÚ12ÔÂ4ÈŐŐÙżȘ”ÄĆ·ĆćżËČżł€Œ¶»áÒéÉÏŁŹžĂŚéÖŻŒÌĐűÎŹłÖĿǰ3000ÍòÍ°”ÄÔÓÍÈŐČúÁżÏȚ¶îČ»±äĄŁ

ĄĄĄĄœűÈë2014ÄêŁŹÎÒĂÇÈÏÎȘ”±Ç°”ÄÔÓ͌۞ńËźÆœœ«ŽÌŒ€·ÇĆ·ĆćżËčúŒÒ”ÄÔÓÍČúłöœűÒ»ČœÔöŒÓŁŹžü»áŽÌŒ€Ć·ĆćżËčúŒÒÔÓÍČúłö(Ć·ĆćżËÔÓ͌۞ńÄż±êÔÚ100ĂÀÔȘ/Í°ŁŹ”±Ç°ČŒÂŚÌŰÓÍŒÛÔÚ110ĂÀÔȘ/Í°žœœü)ĄŁÇÒÈ«ÇòŸŒĂžŽËŐĂæÁÙČ»È·¶šĐÔŁŹĆ·ÔȘÇűÖśÈšŐźÎńÎŁ»úÒÀÈ»ŃÏÖŰŁŹ·ąŽïčúŒÒŸŒĂÌćÓÈÆäÊÇĆ·ÔȘÇűʧҔÂÊÆšžßČ»ÏÂŁŹĐÂĐËŸŒĂÌćÔöł€·Ć»șČą°éËæÍšŐÍ·çÏŐĄŁ·ÇĆ·ĆćżËčúŒÒ”ÄÔÓÍč©ÓŠÔöł€ŚăÒÔłŹčęÈ«ÄêĐÂÔöĐèÇ󣏶űÀû±ÈŃÇĄąÒÁÀÊĄąÒÁÀżË”ÈčúŒÒ”Äč©ÓŠÔöŒÓÔ€ÆÚœ«Êč”ĂĐÂÄê¶ÈčúŒÊÔÓ͌۞ńÖŰĐÄŒÌĐű϶ĄŁÔ€ŒÆČŒÂŚÌŰŒÛžńÔËĐĐÇűŒäÔÚ91-111ĂÀÔȘ/Í°ĄŁ

ĄĄĄĄ¶Ô¶țĂÀčúÊĐłĄ¶űŃÔŁŹÒłŃÒÆű”ÄžßËÙ·ąŐč”ŒÖÂÆäČúÁżÔöËÙłÖĐűĆÊÉ꣏č©ÓŠłäÔŁ”ÄĐÎÊÆœ«ŃÓĐűÖÁ2014ÄêŁŹÔÚłöżÚÊÜÏȚ”ıłŸ°ÏÂŁŹÆäč©ÓŠ”ŻĐÔœ«ŒÓŽóŁŹŚÜÌćŒÛžńČš¶Ż·ù¶ÈÒČÏà¶ÔÊÜÏȚŁŹÔ€ŒÆWTIÔÓ͌۞ńÔËĐĐÖŰĐÄÔÚ85-103ĂÀÔȘ/Í°ĄŁ

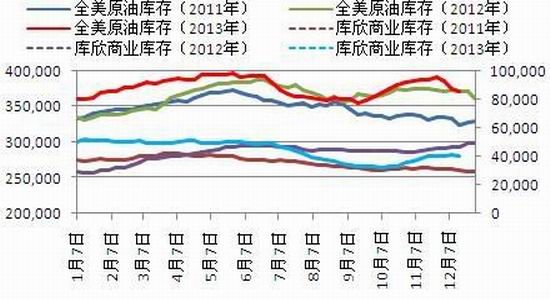

ĄĄĄĄÍŒ±í3:È«ÇòÔÓÍč©ÓŠÁż

ĄĄĄĄÍŒ±í4:Čż·ÖĆ·ĆćżËčúŒÒÔÓÍČúÁż(ǧͰ/ÈŐ)

ĄĄĄĄÍŒ±í5:ĂÀčúÔÓÍČúÁż(ǧͰ/ÈŐ)

ĄĄĄĄÍŒ±í6:ĂÀčúÔÓÍżâŽæÁż(ǧͰ)

ĄĄĄĄÊęŸĘÀŽÔŽŁșWind Ąą¶«ÎâÆÚ»őŃĐŸżËù

ĄĄĄĄ(¶ț)ÒÒÏ©ČúÒ”Ÿ°Æű¶ÈłÖĐűÉÏĐĐŁŹŒÛžńÓĐÍûÀŽÄêÈęŒŸ¶ÈŽŽĐ”Í

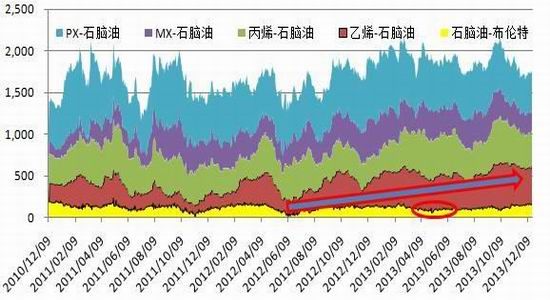

ĄĄĄĄÍŒ±í7:ÔÓÍÏÂÓÎÊŻ»ŻÁŃœâŒÛČî(ĂÀÔȘ/¶Ö)

ĄĄĄĄÍŒ±í8ŁșÍâĆÌÒÒÏ©œűżÚŒÛžń(ĂÀÔȘ/¶Ö)

ĄĄĄĄÊęŸĘÀŽÔŽŁșWind Ąą¶«ÎâÆÚ»őŃĐŸżËù

ĄĄĄĄŚÔ2012ÄêÒÔÀŽŁŹÓɶțÈŐ±ŸĄąĆ·ÖȚ”ÈÊŻÓÍ·ÏßĂ»ÓгɱŸÓĆÊÆŁŹ¶űÖж«”ÍÁźÌìÈ»ÆűŚÊÔŽÈŐÒæœôȱŁŹčúŒÊÒÒÏ©ČúÄÜÀ©ŐĆ»ù±ŸŽŠ¶țżŐ°ŚÆÚŁŹŐ┌ÖÂÒÒÏ©ĐĐÒ”ÀûÈóËźÆœłÖĐűĆÊÉ꣏ĐĐÒ”Ÿ°Æű¶ÈœÏžßŁŹ¶«±±ŃÇčúŒÒÒÒÏ©ŒÛžńłÖĐűÔËĐĐÔÚžßλĄŁ¶űŚśÎȘËÜÁÏ(ŸÛÒÒÏ©)”ÄÖ±œÓÔÁÏŁŹÆä¶ÔËÜÁÏ”ÄłÉ±ŸÖ§łĆŚśÓĂĂśÏÔĄŁ2014ÄêŃÇÖȚÊŻÄÔÓÍÁŃœâŚ°ÖöàÔÚÒ»ÊÂŒŸ¶ÈŒìĐȚŁŹÇÒÖĐčú”ÄÉÏșŁÊŻ»ŻĄąÉÏșŁÈüżÆșÍÉń»Ș°üÍ·ÔÚ”ÚÒ»ŒŸ¶ÈÖÁ”ÚÊÂŒŸ¶ÈÒČÓĐÒ»¶š”ÄŒìĐȚŒÆ»źĄŁÒòŽËÉÏ°ëÄêÒÒÏ©ĐĐÒ””Ğߟ°Æű¶ÈÈÔÓĐÍûÎŹłÖŁŹ”«ËæŚĆŒìĐȚŚ°ÖĂ”ÄÂœĐűÖŰÆôŁŹÄêÖĐÖÁÈęŒŸ¶ÈÒÒÏ©ŒÛžńÓĐÍûŽŽÄêÄڔ͔㥣

ĄĄĄĄÍŒ±í9Łș2014Äêș«čúĄąÌšÍ楹ÈŐ±ŸÊŻÄÔÓÍÁŃœâŚ°ÖĂŒìĐȚŒÆ»ź

| ÆóÒ”ĂûłÆ | ÒÒÏ©/±ûÏ©ČúÄÜŁš1000¶Ö/ÄêŁ© | λÖĂ | ŒìĐȚŒÆ»ź |

| ÌšËÜŁš6șĆŁ© | 600/300 | ÌšÍćÀöÔ° | 2ÔÂÖĐŃźÆđŒìĐȚ50Ìì |

| ÌšËÜŁš5șĆŁ© | 500/250 | ÌšÍćžßĐÛ | 4ÔÂÖĐŃźÆđŒìĐȚ50Ìì |

| Asahi Kasei | 470/300 | ÈŐ±ŸËź”ș | 2ÔÂÆđŒìĐȚ55Ìì |

| ÈŐ±Ÿ¶«ČÜč«ËŸ | 527/ | ÈŐ±ŸËÄÈŐ | 3ÔÂÖĐŃźÖÁ4ÔÂÖĐŃź |

| ÈŐ±ŸShowa Denko | 695/425 | ÈŐ±ŸŽó·Ö | 3ÔÂÖĐŃźÆđŒìĐȚÒ»žöÔ |

| ÀÖÌì»ŻŃ§ | 720/360 | ș«čúÀöŽš | 5ÔÂ·ĘŒìĐȚ4Ìì |

| ÀÖÌì»ŻŃ§ | 1,000/500 | ș«čúΔɜ | 5ÔÂ·ĘŒìĐȚ4Ìì |

| ÀöŽšÊŻ»ŻŁš3șĆŁ© | 470/240 | ș«čúÀöŽš | 10ÔÂ·ĘŒìĐȚÒ»žöÔ |

| LG»ŻŃ§ | 1,000/550 | ș«čúÀöŽš | ”ÚËÄŒŸ¶ÈŒìĐȚ |

ĄĄĄĄÊęŸĘÀŽÔŽŁșœđÒű”ș

ĄĄĄĄÈꥹLLDPEč©Đè·ÖÎö

ĄĄĄĄ(Ò»)ĐÂŸÉŚ°ÖĂŒŻÖĐÆô¶ŻŁŹč©ÓŠÆżŸ±Öđœ„»șœâ

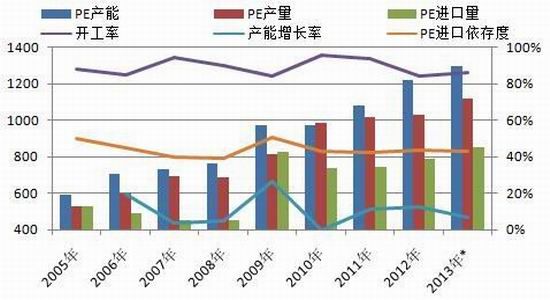

ĄĄĄĄ1Ąą2013ÄêĐÂČúÄÜͶ·ĆÁŠ¶ÈœÏÈőŁŹÄêÄÚč©ĐèÆ«œôžńŸÖŃÓĐű

ĄĄĄĄÍŒ±í10ŁșÎÒčúœüÄêÀŽPEČúÄÜĄąœűżÚÁżŚßÊÆÍŒ

ĄĄĄĄÊęŸĘÀŽÔŽŁșœđÒű”șĄąWind

ĄĄĄĄ2013ÄêčúÄڌƻźœöÓĐËÄŽšÊŻ»ŻĄąÎäșșÊŻ»Ż”ÄÁœÌŚÓÍÖÆÒÒÏ©Ś°ÖĂͶČúŁŹÊ”ŒÊÇéżöÀŽżŽŁŹÎäșșÒÒÏ©60Íò¶ÖPEŚ°ÖĂŽÓÄêłőÒ»Ö±ÍÆłÙÖÁ8Ô·ĘͶČúŁŹËÄŽšÊŻ»Ż60Íò¶ÖŚ°ÖĂÍÆłÙÖÁ2014Äê2Ô·ĘͶČúĄŁžŁœšÁȘșÏ80Íò¶ÖŚ°Ööț10ÔÂÖĐŃźŒìĐȚŁŹ12Ô”ŚÀ©ÄÜÖÁ100Íò¶ÖÖŰÆôĄŁÒòŽËŐûžö2013Äê¶ÈŁŹčúÄÚPEŚÜČúÄÜÔöŒÓ80Íò¶ÖŁŹČúÄÜÔöł€ÂÊœöÎȘ6.56%ĄŁ

ĄĄĄĄÁíÒ»·œĂæŁŹÒòŐûžöÊŻ»ŻÏ”ÍłÔÚ2009ÄêÖÁ2010Äê”ÄŽó·ùÀ©ŐĆŁŹÒÒÏ©ÁŃœâŚ°ÖĂÔÚ2011ÄêÖÁ2012ÄêżśËđŃÏÖŰ(ÍŒ±í12)ŁŹÊŻ»ŻÏ”ÍłÔÚ2013ÄêÆô¶ŻÁËÏȚČú±ŁŒÛŐțČߣ»ÍŹÊ±ÒòÔÓ͌۞ńÏ”űŁŹÈ«ÇòŸŒĂĐÎÊÆ”ÍĂÔŁŹÊŻÄÔÓÍÉúČúÀûÈóÔÚ5ÔÂ·Ęœ”ÖÁÄêÄڔ͔ă(ŒûÍŒ±í7șìÉ«ÈŠ)ŁŹčúÄÚÊŻÄÔÓÍ”±ÔÂÉúČúșÍœűżÚ”Äč©ÓŠŚÜÁżÍŹ±ÈłöÏÖ33%”ÄŽó·ùÏ»ŹŁŹ6-7Ô·Ęč©ÓŠŚÜÁżÒČœöČ»È„ÄêłÖÆœĄŁŚśÎȘÊŻ»ŻÔÁÏ֟ĞŁŹÊŻÄÔÓÍč©ÓŠ”ÄËőŒőÊč”ĂÊŻ»ŻÁŃœâŚ°ÖĂÔÚœÓÏÂÀŽ”ÄÁœžöÔÂÀïżȘč€ÂÊŽó·ùÏ»Ź(ŽóÇìÊŻ»Ż”Ä25Íò¶ÖÈ«ĂÜ¶ÈŚ°ÖĂÒ»Ö±ŽŠ¶țŒìĐȚŚŽÌŹŸÍÊÇÒòÎȘÊŻÄÔÓÍč©ÓŠÊÜÏȚ)ĄŁ8Ô·ĘÊŻ»ŻÆóÒ”żȘč€ÂÊœ”ÖÁ78.5%”ÄÄê¶È”͔㣏°éËæÊŻ»ŻŒìĐȚŚ°ÖĂ”ÄÂœĐű»ÖžŽżȘł”ŁŹÊŻ»Ż”ÄÆœŸùżȘč€ÂÊÔÚ11Ô·ʔÔœĂśÏÔÌáÉ꣏ŒÓÉÏžŁœšÁȘșÏ80Íò¶Ö/ÄêÈ«ĂÜ¶ÈŚ°Ööț12ÔÂ20ÈŐ»ÖžŽżȘł”ŁŹÔ€ŒÆ12Ô·ʔĿȘč€Âʎ90%ÒÔÉÏŁŹÈ«ÄêÊŻ»ŻżȘč€ÂÊÆœŸùÔÚ86%žœœüŁŹČúÄÜÀûÓĂÂÊ»·±ÈŚßžßŁŹ”«œÏ2011-12ÄêËźÆœÈÔÆ«”ÍŁŹŐ┌ÖÂÈ«ÄêPE”Äč©ÓŠłÖĐűÆ«œôĄŁ2013Äê1-11ÔÂčúÄÚPEŚÜČúÁż1040.69Íò¶ÖŁŹÔ€ŒÆÈ«ÄêPEŚÜČúÁżŽï”œ1143Íò¶ÖŁŹÍŹ±ÈÔöł€10.76%ĄŁ

ĄĄĄĄÍŒ±í11ŁșÎÒčúÊŻÄÔÓÍČúÁżœűżÚÁżŚßÊÆÍŒ

ĄĄĄĄÍŒ±í12ŁșÎÒčúLLDPEÉúČúÀûÈóŚßÊÆÍŒ

ĄĄĄĄÍŒ±í13ŁșčúÄÚÊŻ»ŻÆóÒ”żȘč€ÂÊŚßÊÆÍŒ

ĄĄĄĄÍŒ±í14ŁșÎÒčúPEÔ¶ÈČúÁżŚßÊÆÍŒ

ĄĄĄĄÊęŸĘÀŽÔŽŁș°ČŃžËŒĄąWind

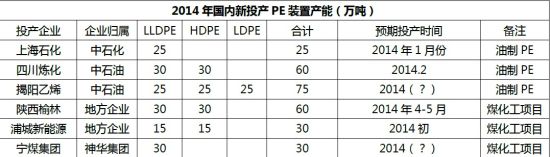

ĄĄĄĄ2Ąą2014ÄêČúÄÜč©ÓŠÁŠ¶ÈŒÓŽóŁŹĂș»Żč€č©ÓŠĄ°ÔȘÄêĄ±żȘÆô

ĄĄĄĄÒ»Ö±ÍÆłÙͶČú”ÄÉÏșŁÊŻ»ŻșÍËÄŽšÁ¶»ŻŚ°ÖĂŒÆ»ź¶ț2014ÄêÒ»ŒŸ¶ÈżȘÆôŁŹčČŒÆ85Íò¶ÖČúÄÜŁŹ¶űÖĐÊŻÓÍȻίÄÚÈđÀșÏŚÊ”Äč㶫»ĘÀŽ2000Íò¶ÖŽóÁ¶ÓÍÇêÄżÈ·¶šĐÔ¶ț2014ÄêͶČúŁŹÆäĆäÌŚ”ÄœÒŃôÒÒÏ©ÇêÄżÊÇ·ńÍŹÆÚͶČúŽæČ»È·¶šĐÔĄŁ”«ËæŚĆÁȘșÏÊŻ»ŻŚ°ÖĂÀ©ÄÜÖŰÆôŁŹÇ°ÆÚŒìĐȚ”ÄÇÀńü”ÈŽóĐÍŚ°ÖĂżȘł”ŁŹ”±Ç°ÊŻ»ŻżȘ耞șșɱŁłÖÔÚžßÎ»ËźÆœŁŹ2014Äê1ŒŸ¶ÈŁŹÓÍÖÆPEč©ÓŠłÊžßλÔöŒÓÇśÊÆĄŁ

ĄĄĄĄœŰÖÁ2013ÄêÄê”ŚŁŹÎÒčúPEÉúČúÉÌÊęÁżÔöŒÓÖÁ25ŒÒŁŹčúÄÚPEŚÜČúÄ܎1299Íò¶ÖĄŁÆäÖĐÖĐÊŻ»ŻŐŒ”œÖĐčúPEŚÜČúÄÜ”ÄÔŒ35%ŁŹÖĐÊŻÓÍŐŒ”œ38%ŁŹșÏŚÊÆóÒ”ŐŒ”œ21%ŁŹ”Ű·œÆóÒ”ŐŒ”œ4%ŁŹ»čÓĐ2%ÀŽŚÔ¶țĂș»Żč€ÁìÓòĄŁÔÚĂș»Żč€ÁìÓòŁŹ”±Ç°Ö»ÓĐÉń»Ș(°üÍ·)Ăș»Żč€ÓĐÏȚč«ËŸÓ”ÓĐÒ»ÌŚ30Íò¶Ö/Äê”ÄÈ«ĂÜ¶ÈŚ°ÖĂĄŁČ»č꣏ÓĐÏûÏąłÆŁŹÉÂÎśŃÓł€ÖĐĂșÓÜÁÖÄÜÔŽ»Żč€č«ËŸÒ»ÌŚ60Íò¶Ö/ÄêPEŚ°ÖĂœ«ÔÚ2014ÄêłőͶČúĄŁÉń»ȘÄțĂș30Íò¶ÖÒÔŒ°ÆŃłÇÄÜÔŽ”Ä30Íò¶ÖĂșÖÆÏ©ÌțŚ°ÖĂÒČŒÆ»ź¶ț2014ÄêżȘł”ĄŁĂș»Żč€Ś°ÖĂ”ÄÉúČúłÉ±ŸÓĆÊÆŚÔ2012ÄêÖĐčúĂșÌżÊĐłĄČœÈ륰șź¶ŹĄ±șóŸÍÖđœ„ÏÔÏÖĄŁŸĘÏ€100ĂÀÔȘ/Í°”ÄÔÓÍÖÆÏ©ÌțłÉ±ŸșÍ980ÔȘ/¶Ö”ıêĂș(5500Žóżš)ÖÆÏ©ÌțłÉ±ŸŽóÖÂÏàÍŹĄŁ¶ű”±Ç°ÇŰ»Ê”ș5500ŽóżšÄ©ĂșŒÛžńœöÎȘ580ÔȘ/¶ÖŁŹÉœÎśÄÚĂÉ”ÈĂșÌżČú”Ű”ÄĂșŒÛžü”ÍĄŁżÉŒû2014ÄêĂșÖÆÏ©ÌțČúÆ·”ÄÈëÊĐČ»œöŽòÆÆÔÓĐ”ÄÊŻ»ŻÒ»ŒÒ¶ÀŽó”ÄPEÊĐłĄč©ÓŠžńŸÖŁŹžüœ«ŽòÆÆÔÓĐ”ÄžßŒÛÊŻÄÔÓÍ·ÏßÖÆÏ©Ìț”ÄÊĐłĄ¶šŒÛÌćÏ”ĄŁ

ĄĄĄĄÍŒ±í15Łș2014ÄêÖĐčúŒÆ»źĐÂͶČúPEČúÄÜ

ĄĄĄĄÊęŸĘÀŽÔŽŁș¶«ÎâÆÚ»őŃĐŸżËù

ĄĄĄĄ(¶ț)œűżÚÒÀŽæ¶È±ŁłÖÎȶšŁŹœűżÚ»őÔŽŸű¶ÔÁżÓĐÍûÔöŒÓ

ĄĄĄĄ1ĄąÍâΧč©ÓŠÔöŒÓŁŹLLDPEœűżÚÔöËÙÓĐÍûÔöŒÓ

ĄĄĄĄÍŒ±í16Łș LLDPEœűżÚÁżŒ°ÍŹ±ÈÔöËÙ

ĄĄĄĄÍŒ±í17ŁșLLDPEœűżÚÓŻżś

ĄĄĄĄÊęŸĘÀŽÔŽŁșWind

ĄĄĄĄ2013Äê1-11Ô·ʣŹÎÒčúœűżÚLLDPEŚÜÁżÎȘ210.68Íò¶ÖŁŹÍŹ±ÈÔöł€3.29%ŁŹžßŃčœűżÚÁżÎȘ152.89Íò¶ÖŁŹÍŹ±ÈÔöł€8.01%ĄŁ¶ű2013Äê1-10ÔÂÖĐčúÖÁÒÁÀʔĞßŃčœűżÚÁżÎȘ28.74Íò¶ÖŁŹœÏ2012ÄêÍŹ±ÈÏ»Ź19.2%ŁŹÖśÒȘÔÒòÖźÒ»ÊÇÒÁÀÊ”±”ŰžßŃ茰ÖĂÊÜ”œÖÆČĂÓ°ÏìŁŹč©ÓŠŒőÉÙĄŁÒò”±Ç°ÏßĐÔËÜÁϔğű¶ÔŒÛžńŽŠ¶țžßλŁŹŒŽÊčœűżÚŒÛžńÈÔÓĐĐ©ĐíÀûÈóŁŹ”«ĂłÒŚÉ̶ԜűżÚ»őÔŽ”Ä»ęŒ«ĐÔČ»žßŁŹÄêÄÚLLDPEœűżÚÁżÔöËÙÈÔœ«±ŁłÖÔÚ”ÍÎ»ËźÆœĄŁÒÁÀÊÔÚ2014ÄêÖśÒȘ”ÄĐÂÔöČúÄÜŚ°ÖĂ°üÀšÁ„Êô¶țBakhtar Petrochemical”ÄKordestan PetrochemicalșÍMahabad PetrochemicalÒÔŒ°ÒÁÀÊÊŻ»ŻÉÌÎńč«ËŸ”ÄIlam PetrochemicalĄŁÍŹÊ±ÒÔĂÀčúÁźŒÛÒłŃÒÆűÔÁÏÖÆÏ©Ìț”ÄŚ°ÖĂÒČœ«ŽÓ2014ÄêżȘʌͶÈëÊĐłĄŁŹÉ挰ÒÒÏ©ČúÄÜ83Íò¶ÖĄŁÎÒĂÇÔ€ŒÆ2014ÄêŐûžöÍâΧÏßĐÔËÜÁÏ”Äč©ÓŠĐÎÊÆ»áÂÔșöț2013ÄêŁŹLLDPE”ÄœűżÚÔöËÙ»áÓĐËùÔöŒÓŁŹ”«·ù¶ÈČ»ŽóĄŁ

ĄĄĄĄ2Ąą·ÏÁÏŃÏČéœáÊűŁŹžßÀûÈóÏÂŽÌŒ€PE·ÏÁÏœűżÚÓĐÍûŒÓËÙÔöł€

ĄĄĄĄPE·ÏËÜÁÏœűżÚÁżŐŒčúÄÚPEĐÂÁÏČúÁżșÍPEœűżÚÁż”Ä15%ŚóÓÒ”ÄËźÆœŁŹÒòŽËPE·ÏËÜÁÏœűżÚÁż”ĶàÉÙÒČ»á¶ÔčúÄÚËÜÁÏ”Äč©ÓŠČúÉúÒ»¶šÓ°ÏìĄŁ2013ÄêÒÔÀŽŁŹ»·±ŁČżÏàŒÌłöÌšÁËĄ¶·ÏËÜÁÏŒÓč€ÀûÓĂÎÛÈŸ·ÀÖÎčÜÀíč涚Ą·șÍĄ¶œűżÚ·ÏËÜÁÏ»·Ÿł±Ł»€čÜÀíč涚Ą·ŁŹșŁčŰČÉÈĄ”ÄÂÌÀéĐжŻ¶ÔŃóÀŹ»űœűĐĐÁËŃÏÀś”ÄČ鎊ĄŁÎÒčúPE·ÏËÜÁÏœűżÚÁżÒČËæÖźłÖĐűžșÔöł€ŁŹłŹłöÊĐłĄÔ€ÆÚĄŁ1-10Ô·ʣŹÎÒčúÀیƜűżÚPE·ÏÁÏŒ°ÏÂœĆÁÏ269.32Íò¶ÖÍò¶ÖŁŹÍŹ±ÈÏ»Ź9.68%ĄŁ”«ÆäÖĐ9Ąą10Ô·ĘÎÒčúPE·ÏÁÏœűżÚÔöËÙÒŃŸŚȘ”űÎȘÉꥣčÀŒÆËæŚĆÄê”ŚșŁčŰŃÏČéœáÊűÒÔŒ°”±Ç°žßŒÛÊĐłĄŽÌŒ€·ÏÁÏĐèÇóÉÏÉ꣏2014ÄêPE·ÏÁÏœűżÚÁżÓĐÍûŒÓËÙÔöł€ĄŁ

ĄĄĄĄÍŒ±í18ŁșPE·ÏÁÏœűżÚÁżŒ°ÍŹ±ÈÔöËÙ

ĄĄĄĄÊęŸĘÀŽÔŽŁșWind

ĄĄĄĄ(Èę)ÖĐčúŸŒĂÔöËÙÎÈÖĐÆ«ÈőŁŹËÜÁÏÄ€ĐèÇóÔöËÙ·Ć»ș

ĄĄĄĄÍŒ±í19ŁșËÜÁϱĄÄ€ČúÁżŒ°ÍŹ±ÈÔöËÙ

ĄĄĄĄÍŒ±í20ŁșĆ©ÓñĄÄ€ČúÁżŒ°ÍŹ±ÈÔöËÙ

ĄĄĄĄÍŒ±í21ŁșËÜÁϱĄÄ€ČúÆ·żâŽæŒ°ÀûÈóÔöËÙ

ĄĄĄĄÍŒ±í22ŁșĆ©ÓñĄÄ€ÀûÈóŚßÊÆÍŒ

ĄĄĄĄÊęŸĘÀŽÔŽŁșWindĄąŚżŽŽŚÊѶ

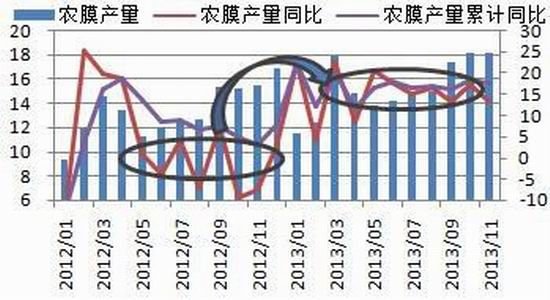

ĄĄĄĄ2013Äê1-11Ô·ĘÎÒčúËÜÁϱĄÄ€Č»Ć©Ä€ÀÛŒÆČúÁż·Ö±đÎȘ992.16Íò¶ÖșÍ174.45Íò¶ÖŁŹÍŹ±ÈÔöËÙ·Ö±đÎȘ8.96%șÍ17.72%ĄŁÆäÖĐ°üŚ°Ä€ŐŒËÜÁϱĄÄ€ČúÁż”ÄœüÈę·ÖÖźÊÂŁŹÏû·ŃÁżșÍÖĐčúŸŒĂÔöł€ËźÆœĂÜÇĐÏàčŰŁŹĆ©ÓñĄÄ€ŐŒËÜÁϱĄÄ€ČúÁż”ÄËÄ·ÖÖźÒ»ĄŁ

ĄĄĄĄŽÓËÜÁϱĄÄ€ÉúČúÀûÈóÀŽżŽŁŹËÜÁϱĄÄ€ÀûÈóŚÜ¶îÍŹ±ÈÔöËÙÔÚ2011ÄêÄ©Œû”ŚŁŹÀûÈóËźÆœÍŹ±ÈÔöËÙÖđČœŚßžßŁŹ”«ËæŚĆÔÁό۞ń”ÄžßŐÇŁŹËÜÁϱĄÄ€ÆóÒ””ÄÉúČúÀûÈóÀÛŒÆÔöËÙŚÔ2013Äê7Ô·Ę18.19%”ÄžßλłÖĐűÎÈČœÏ»ŹŁŹČúłÉÆ·Žæ»ő”ÄÍŹ±ÈÔöËÙÒČÊÇÖđČœŚßžßŁŹșÍÖĐčúŐûžöč€Ò”ČúłÉÆ·żâŽæ±ä¶Ż·ù¶ÈÏàÒ»ÖÂĄŁ2014ÄêčúÄÚŸŒĂÔöł€ËźÆœœ«łÊÏÖÎÈÖĐÇśÈőŚßÊÆŁŹÀÖčÛÔ€ŒÆËÜÁϱĄÄ€ČúÁżÔöËÙÎŹłÖÔÚ9%ĄŁ

ĄĄĄĄŽÓĆ©Ä€ÉúČúÆóÒ”ÔËĐĐŚŽÌŹÀŽżŽŁŹ2012ÄêÉúČúÆóÒ”ŽŠ¶țÈ„żâŽæŚŽÌŹŁŹĆ©ÓñĄÄ€ČúÁż±ŁłÖžöλÊęÔöł€ŁŹ2013ÄêčúÄÚĐÂÔöČúÄܜώóŁŹÒòŽËČúÁżÔöËÙœÏ2012ÄêÌáÉęÒ»žöÌšœŚŁŹ”«ČúÄÜÀ©ŐƔıłșóÊÇÉúČúÀûÈó”ÄÎźËőĄŁÁíÒ»žöÏÖÏóÊÇÒòĆ©Ä€”ÄĐèÇóÏà¶ÔÎȶšŁŹŒÛžń±ä¶ŻÏà¶ÔÆœ»șŁŹÆäÉúČúÀûÈóșÍÔÁό۞ńĂÜÇĐÏàčŰŁŹœűÈëÈęŒŸ¶È°éËæŚĆÔÁÏLLDPEŒÛžń”ÄłÖĐűĆÊÉ꣏ÆäÉúČúÀûÈóÒČÊÇһ·Śß”ÍŁŹĆ©Ä€ÉúČúł§ŒÒ¶ÔÔÁό۞ń”Ĕ֎„ÇéĐśŒÓÖŰĄŁ

ĄĄĄĄÍŒ±í23ŁșĆ©Ä€șͱĄÄ€ÉúČú”ÄŒŸœÚĐÔčæÂÉ

ĄĄĄĄÊęŸĘÀŽÔŽŁșWindĄą¶«ÎâÆÚ»őŃĐŸżËù

ĄĄĄĄÄżÇ°ŐęÖ””ŰÄ€Žą±žÆÚŁŹÄÏ·œĄąÎś±±Ąą»Ș¶«ĄąÉœ¶«żȘč€ÇéżöÉпɣŹżȘč€ÂÊŽï50-60%ŚóÓÒŁŹł§ŒÒ·ŽÓŠ¶©±°ÁżÇéżöÉпɣŹÎŹłÖœÏ”ÍżȘ»úÂÊÖśÒȘÊÇÎȘŃÓł€č€ÆÚŁŹŸĄżÉÄÜÌŻ±ĄÔÁÏłÉ±ŸĄŁÍŹÊ±Òò2013ÄêÉÏÓÎÔÁό۞ńœÏÍùÄêÍŹÆÚÆŐ±éžßłöœü1000ÔȘ/¶ÖŁŹĆ©Ä€ÉúČúł§ŒÒ±ŁłÖ”ÍÔÁÏșÍ”ÍČúłÉÆ·żâŽæÔËŚśŁŹŽËÖÖžńŸÖžüÓĐÀû¶țÉÏÓÎÊŻ»Żł§ŒÒżŰĆÌŁŹ¶ÌÆÚÄÚÔÁό۞ńÏ”űżŐŒäČ»ŽóĄŁÎÒĂÇÔ€ŒÆ2014ÄêËÜÁÏĆ©Ä€”ÄČúÁżÔöËÙ±ŁłÖÔÚ15%-20%”ÄËźÆœŁŹœáșÏĆ©Ä€ÉúČú”ÄŒŸœÚĐÔÒòËŰŁŹÎÒĂÇÈÏÎȘŽșŒŸĆ©Ä€ČúÁżœ«±ŁłÖÔÚžßÎ»ËźÆœĄŁ

ĄĄĄĄ(ËÄ)¶ÌÆÚ”ÍÉç»áżâŽæŃÓĐűŁŹÖĐÆÚÉç»áżâŽæÓĐÍûÖŰ»ŰÉÏÉęÖÜÆÚ

ĄĄĄĄÍŒ±í24ŁșPE Éç»áżâŽæÖžÊę

ĄĄĄĄÍŒ±í25ŁșPE ÊŻ»ŻżâŽæÖžÊę

ĄĄĄĄÊęŸĘÀŽÔŽŁșWindĄą¶«ÎâÆÚ»őŃĐŸżËù

ĄĄĄĄ2009ÖÁ2010ÄêÊŻ»ŻPEČúÄܔĎó·ùÀ©Ôö”ŒÖÂÊŻ»Żł§ŒÒÔÚ2011-2012Äꎊ¶țłÖĐűÉúČúżśËđœŚ¶ÎĄŁÒòŽËČ»ÂÛÊÇÊŻ»ŻÆóÒ”»čÊÇÖĐŒäĂłÒŚÉÌŸùÔÚ2011ÄêÏ°ëÄêœűÈëłÖĐű”ÄÈ„żâŽæŚŽÌŹŁŹŐûžö2013ÄêPEÉç»áżâŽæÈÔŽŠ¶țÏ»ŹÇśÊÆĄŁËæŚĆŽó”ÄŒìĐȚŚ°ÖĂÖŰÆôŁŹœŰÖÁ2013Äê12ÔÂÖĐŃźŁŹPEÉç»áżâŽæÖÜ»·±ÈÔöŒÓ3.32%ŁŹÍŹ±ÈÔöł€0.58%ŁŹ”«ŐûÌćÈÔŽŠ¶ț”ÍÎ»ËźÆœĄŁ

ĄĄĄĄÎÒĂÇÍščę·ÖÎö·ąÏÖŁŹŒŽÊčŐûžö2013ÄêPEÉç»áżâŽæŽŠ¶țÏà¶Ô”ÍÎ»ËźÆœŁŹÆäżâŽæ”ÄŐÇ”űșÍËÜÁÏÆÚ»őŒÛžń”ÄŐÇ”űÒČÓĐœÏșÔĞșÏàčŰĐÔĄŁŐâŐęșĂ·ûșÏËÜÁÏŐâžöÉÌÆ·”ÄÌ۔㣏ŒŽÖĐŒäĂłÒŚÉÌșÍÖŐ¶ËÓĂ»§ÊęÁżÖÚ¶àŁŹŸùŚńŃÂòŐÇČ»Âò”ű”ÄĐÄÌŹĄŁ”±ŒÛžńŽŠ¶țÉÏŐÇœŚ¶ÎŁŹĂłÒŚÉÌŒ°ÖŐ¶ËÓĂ»§»ęŒ«ČčłäżâŽæŁŹÉç»áżâŽæÏÂœ”ŁŹÒ»”©ĐÎÊÆÄæŚȘŁŹÊĐłĄčÛÍûÇéĐśÔöŒÓŁŹŒÛžńÏ”űŁŹÉç»áżâŽæÖŰĐÂÉÏÉꥣÎÒĂÇÈÏÎȘŁŹ2013ÄêÇÀńüÊŻ»ŻĄąŽóÇìÊŻ»Ż”ÈŚ°ÖĂŒìĐȚÒÔŒ°ĐÂŚ°ÖĂÍÆłÙͶČú”ŒÖ”ÄÉç»áč©ÓŠ¶ÌȱÏÖÏóÒŃÖđČœ”Ă”œ»șœâŁŹËÜÁÏÊĐłĄŚîșĂ”ÄʱœÚÒŃŸčęÈ„ĄŁ2014ÄêÉÏ°ëÄêŁŹÉÏșŁÈüżÆ30Íò¶ÖÏßĐÔșÍŐòșŁÁ¶»Ż45Íò¶ÖÈ«ĂÜŚ°ÖĂÓĐŒìĐȚŒÆ»źŁŹÍŹÊ±ș«čúĄąÌšÍ楹ÈŐ±Ÿ”ÈÍâΧÒÒÏ©Ś°ÖĂÒȶàÓĐŒìĐȚŒÆ»źŁŹŐûžöčúÄÚ”ÄPEżâŽæÉç»áÓĐÍû±ŁłÖÔÚ”ÍÎ»ËźÆœŁŹ”«”œÄêÖĐÖÁÈęŒŸ¶ÈŁŹÉç»áżâŽæÖŰ»ŰÉÏÉęÖÜÆÚÊÇŽóžĆÂÊ~ŒțŁŹœìʱËÜÁÏÆÚÏÖ»őÊĐłĄÓĐÍûŽó·ùŚß”ÍĄŁ

ĄĄĄĄËÄĄąÆÚÏÖŒÛČîÒÔŒ°ÆÚ»őșÏÔŒŒäŒÛČî·ÖÎö

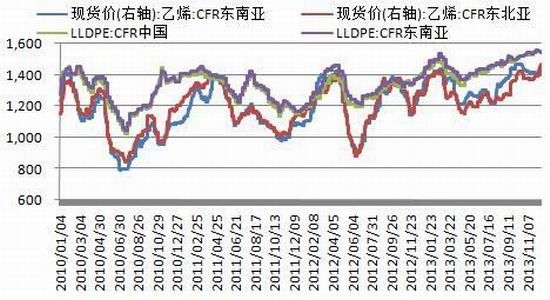

ĄĄĄĄ(Ò»)LLDPEÏÖ»őŒÛžńŽŠÓÚŸű¶ÔžßλŁŹÆÚ»őÌùËźœÏŽóÖÆÔŒ¶ÌÆÚÏ”űżŐŒä

ĄĄĄĄÍŒ±í26Łș2009 -2013ÄêLLDPEÏÖ»őŒÛžńÖžÊę

ĄĄĄĄÍŒ±í27ŁșLLDPEÆÚÏÖ»őŒÛČîŚßÊÆ

ĄĄĄĄÊęŸĘÀŽÔŽŁș¶«ÎâÆÚ»őŃĐŸżËù

ĄĄĄĄœŰÖÁ2013Äê12ÔÂ20ÈŐŁŹËÜÁÏÏÖ»őŒÛžńÖžÊ걚ÊŐ¶ț11961ÔȘ/¶ÖŁŹœÏ2009-2012ÄêËÄÄêÍŹÆÚŸùŒÛžßłö1267ÔȘ/¶ÖŁŹżÉŒû”±Ç°ËÜÁÏÏÖ»őŒÛžńŽŠ¶țŸű¶ÔžßÎ»ËźÆœĄŁ”«ÎÒĂÇÈÏÎȘËÜÁ϶ÌÆÚÉç»áżâŽæ”ÍλŁŹÇÒÔÚ12ÔÂÖĐŃźžŁœšÁȘșÏ100Íò¶ÖŚ°ÖĂżȘÆôÔ€ÆÚÏÂŁŹÆÚÏÖ»őÊĐłĄÒŃŸŽÓ12ÔÂÉÏŃźżȘÊŒŚöÁËÒ»¶š·ù¶È”śŐûŁŹ¶ÌÆÚÄÚÏÖ»őÊĐłĄŒÌĐűÏòÏ”śŐûżŐŒäČ»ŽóŁŹ¶űÆÚ»őÌùËźÏÖ»őœÏÉîÒČÒÖÖÆÆÚŒÛÏòÏ”śŐûżŐŒäĄŁ

ĄĄĄĄ(¶ț)ĐÂČúÄÜżȘÆôłĐŃčÔ¶ÔÂŁŹÂòœüĆŚÔ¶żçÆÚÌŚÀûżÉÆÚ

ĄĄĄĄÍŒ±í28ŁșLLDPEÆÚ»őșÏÔŒŒäŒÛČîŚßÊÆÍŒ

ĄĄĄĄÊęŸĘÀŽÔŽŁș¶«ÎâÆÚ»őŃĐŸżËù

ĄĄĄĄčúÄÚPEČúÄÜŸčę2009Äê”ÄŒŻÖĐÊÍ·ĆÖźșóŁŹ2010ÄêÊŻ»ŻČúÄÜŽŠ¶țͶČúĄ°ŐæżŐÆÚĄ°ŁŹŐûžöÊŻ»ŻžșșɱŁłÖÔÚ90%ÒÔÉϔĞßλŁŹč©ÓŠłÖĐűÆ«œôĄŁÍŹÊ±2010Äê-2011ÄêÉÏ°ëÄêčúÄÚŸŒĂĐÎÊÆŽŠ¶țžßŸ°ÆűÇűŒäŁŹŐâœűÒ»ČœÍÆÉęÏÂÓÎĐèÇóÔöł€Ô€ÆÚŁŹÔÚŐâÒ»Ì۶š”ÄÀúÊ·±łŸ°ÏÂŁŹLLDPEÆÚ»őœűÔÂłÊÏÖÉęËźžńŸÖĄŁÒòŽËÆÚ»őœüœűÔÂŒÛČîłÖĐűŽŠ¶țžșÖ”ÇűŒäŁŹÇÒÓĐÖđœ„Śß”ÍÇśÊÆĄŁÊŻ»ŻÆóÒ”œÏșĂ”ÄÀûÈóËźÆœŽÌŒ€PEČúÄÜÔÚ2012ÄêœűÈëĐÂÒ»ÂÖČúÄÜÀ©ŐĆÖÜÆÚŁŹÍŹÊ±ÖĐčúŸŒĂÒČÔÚÍŹÆÚČœÈ딜ŐûœŚ¶ÎŁŹÔÚœűÆÚČúÄÜč©ÓŠÔöŒÓÒÔŒ°ŸŒĂÈőÊÆÀûżŐœűÆÚĐèÇó”Ä”ŁÓÇÇéĐśÏÂŁŹŐûžöLLDPEÆÚ»őÊĐłĄœűÔÂłÊÏÖÌùËźŒÛČîœáč裏ŐâÒČÊč”ĂŚÔ2011Äê”ŚżȘÊŒŁŹÆÚ»őœüœűÔÂșÏÔŒŒÛČîłÊÏÖһ·ŚßžßÇśÊÆĄŁÆäÖĐ2012Äê2-4Ô·ʔČśÎȘÖśÁŠșÏÔŒ”Ä1305șÏÔŒÆÚ»őŒÛžń”ÄÉî·ù»Ű”ś”ŒÖ”±Ê±”Ä5-9șÏÔŒŒÛČîłöÏÖÁËÌœ”Ś»ŰÉęŚßÊÆŁŹŐâșÍŚÜ”ÄÆÚ»őșÏÔŒŒäŒÛČîœáččŚßÏòÉÔÓĐłöÈ룏”«Žó”ıłŸ°Ï”ČÛČîŐûÌćŚßÊÆÈÔŚńŃœüÇżœűÈő”ÄžńŸÖĄŁŐčÍû2014ÄêŁŹPE ČúÄÜÍŹŃùÔÙŽÎČœÈëÀ©ÄÜÖÜÆÚŁŹÇÒĂș»Żč€Ś°ÖĂ”ÄČ»È·¶šĐÔœÏŽóŁŹŚ°ÖĂÍÆłÙͶČú”ÄÔ€ÆÚœ«łĐŃčœűÔÂŁŹÍŹÊ±2014ÄêŐûÌćŸŒĂĐÎÊÆœ«ÎÈÖĐÇśÈőŁŹÈÔ·ûșÏ2012-13ÄêŽó”ıłŸ°ĄŁÒòŽËÎÒĂÇÈÏÎȘŐûžö2014ÄêËÜÁÏÆÚ»őœűĐĐÂòœüĆŚœű”ÄżçÆÚÌŚÀûČÙŚśÈÔÈ»ÊÊÓĂŁŹ”«Đèčæ±Ü1405șÏÔŒŚśÎȘÖśÁŠșÏÔŒÆÚŒäÆڌ۔Ďó”ű·çÏŐĄŁ

ĄĄĄĄÎ楹2014ÄêLLDPEÆÚ»őͶŚÊČßÂÔ

ĄĄĄĄ(Ò»)2014ÄêLLDPEĐĐÇéŐčÍûŒ°·çÏŐ”ăÌáÊŸ

ĄĄĄĄșêčÛĂæŁŹÖĐčúÔÚÈ„ČúÄÜĄą”śœáč襹»ŻœâŐźÎń·çÏŐčęłÌÖĐŁŹŸŒĂÔöł€ÈÔœ«ŸÀúŐóÍŽĄŁ

ĄĄĄĄłÉ±ŸĂæŁŹ·ÇĆ·ĆćżËčúŒÒ”ÄÔÓÍč©ÓŠÔöł€ŚăÒÔłŹčęÈ«ÄêĐÂÔöĐèÇ󣏶űÀû±ÈŃÇĄąÒÁÀÊĄąÒÁÀżË”ÈčúŒÒ”Äč©ÓŠÔöŒÓÔ€ÆÚœ«Êč”ĂĐÂÄê¶ÈčúŒÊÔÓ͌۞ńÖŰĐÄŒÌĐű϶ĄŁ

ĄĄĄĄč©ĐèĂæÀŽżŽŁŹËæŚĆÇ°ÆÚŒìĐȚ”ÄÇÀńüÊŻ»ŻĄąžŁœšÁ¶»ŻÖśÒȘŽóŚ°ÖĂŸùÖŰÆôÔËĐĐŁŹËÄŽšÊŻ»Ż”ÈĐÂœšŚ°ÖĂÖŰÆôŁŹLLDPEč©ĐèĂæŚîĂÀșĂʱčâÒŃčęĄŁÍŹÊ±čúÄڌƻźÓжàÌŚĐÂœšĂșÖÆșÍÊŻÓÍÖÆÏ©ÌțŚ°ÖĂͶČúŁŹčúÄÚč©ÓŠÁżÓĐÍûÖđŒ¶ÔöŒÓŁŹœűżÚŸÖĂæč©ÓŠÔöËÙ±ŁłÖÎȶš»òĐĄÓĐÔöŒÓŁŹčúÄÚČúÄÜÊÍ·ĆÈÔÊÇĐÂÔöč©ÓŠ”ÄÖśÁŠŸüĄŁĐèÇóĂæÔÚčúÄÚŸŒĂÔöËÙ·Ć»ș”ÄŽó±łŸ°ÏÂŁŹËÜÁϱĄÄ€ĐèÇóÄŃÓĐŽó”ÄÔöł€ŁŹŚÜÌ汣łÖÆœÎÈŚßÊÆŁŹËÄŒŸ¶ÈPEč©ĐèœôŐƔĞńŸÖÔÚ2014ÄêÓĐÍû”Ă”œłč”Ś»șœâĄŁ

ĄĄĄĄŸßÌć”œĐĐÇéŚßÊÆŁŹÎÒĂÇÈÏÎȘ”±Ç°ŐûžöPEÉç»áżâŽæÒÔŒ°ÏÂÓÎËÜÁϱĄÄ€ÉúČúÆóÒ”ÔÁÏżâŽæŸùŽŠ¶ț”ÍÎ»ËźÆœŁŹșóÆÚŚ°ÖĂÖŰÆôŽűÀŽ”Äč©žűŃčÁŠČ»»áÊč”ĂŽŠ¶țÏà¶ÔžßÎ»ËźÆœ”Č۞ń”śŐûÒ»őí¶űŸÍŁŹÇÒÏÂÓÎÍúŒŸĐèÇóÀł€ŁŹœÓÏÂÀŽŒŽœ«œűÈëŽșŒŸ”ŰÄ€ÉúČúÆÚŁŹĐèÇó”ÄÖ§łĆÒÔŒ°ÊŻ»ŻÆóÒ””ÍżâŽæÎÈŒÛŐțČßœ«Êč”ĂŚÔ12łő”ÄŐâČš”śŐûœÓœüÎČÉùĄŁÍŹÊ±2014ÄêÉÏ°ëÄêčúÍâÒÒÏ©Ś°ÖöàÓĐŒìĐȚĐèÇóŁŹčúÄÚÉÏșŁÈüżÆ30Íò¶ÖÏßĐÔČ»ŐòșŁÁ¶»Ż45Íò¶ÖÈ«ĂÜŚ°ÖĂŸùÔÚÉÏ°ëÄêÓĐŒìĐȚŒÆ»źŁŹÒòŽËÎÒĂÇÔ€ŒÆLLDPEÆÚ»őÔÚÉÏ°ëÄêÈÔ»áÓĐÉÏłć”ÄčęłÌĄŁœÓÏÂÀŽËæŚĆŒìĐȚŚ°ÖĂÖŰÆôÒÔŒ°ĐÂœšPEŚ°ÖĂÌ۱đÊÇĂș»Żč€Ś°ÖĂ”ÄÆô¶ŻŁŹLLDPEÆÚ»őŒÛžńœ«»áÓĐžöÉî¶È”śŐûčęłÌŁŹŒÛžń”Í”ă»òÔÚÄêÖĐ»òÈęŒŸ¶ÈžœœüĄŁœűÈëËÄŒŸ¶ÈËæŚĆĐèÇóÍúŒŸ”ÄÆô¶ŻĄąÊĐłĄ”ÄČčżâŽæČÙŚś»òŽű¶ŻLLDPEÊĐłĄÔÙŽÎŚßžßĄŁÈ«ÄêLLDPEŒÛžńÓĐÍûłÊNĐÍŚßÊÆĄŁ

ĄĄĄĄ·çÏŐ”ăÌáÊŸŁșčúÄÚ»ŻœâČúÄÜčęÊŁÎÊÌ⣏ĐÂœšĂș»Żč€ÒÔŒ°ÓÍÖÆÏ©ÌțŚ°ÖĂŸùÒ»ÔÙÍÆłÙÖŰÆôŁŹÉç»áč©ÓŠĐÎÊÆÔÙŽÎœôŐĆŁŹ”ŒÖÂÀŽÄêŒÛžńÖŰĐÄŒÌĐűÉ϶ĄŁ

ĄĄĄĄÖж«Œ°ÆäËû”ŰÇű”ŰÔ”ŐțÖÎÒòËŰłŽŚśŒÌĐűÉęÎÂŁŹÔÓ͌۞ń»ń”Ăžüžß”Ä·çÏŐÒçŒÛČąŽű¶ŻLLDPEÊĐłĄŽó·ùŚßžßĄŁ

ĄĄĄĄ(¶ț)2014ÄêLLDPEÆÚ»őͶŚÊČßÂÔ

ĄĄĄĄ¶«ÎâÆÚ»őŃĐŸżËù ÄÜÔŽ»Żč€Śé ÍőčăÇ°

ĐÂÀËÉùĂśŁșŽËÏûÏąÏ”ŚȘÔŰŚÔĐÂÀËșÏŚśĂœÌ棏ĐÂÀËÍű”ÇÔŰŽËÎÄłöÓÚŽ«”Ęžü¶àĐĆÏąÖźÄż”ÄŁŹČąČ»ÒâζŚĆÔȚÍŹÆäčÛ”ă»òրʔÆäĂèÊöĄŁÎÄŐÂÄÚÈĘœöč©ČÎżŒŁŹČ»ččłÉͶŚÊœšÒ饣ͶŚÊŐßŸĘŽËČÙŚśŁŹ·çÏŐŚÔ”ŁĄŁÏàčŰŚšÌâ

żŽčę±ŸÎÄ”ÄÈ˻迎čę

ÖÇͶĄ€ŸÛœč

- ÇáËÉ”ăČË”ăÍâÂôŁșÌÔ”ă”ă

- ĐȚÍŒĐ»šŃùŁșŐŐÆŹ±àŒÆś

- ÇáËÉŐÆżŰŁșșœ°à·ÉłŁŚŒ

- ŸĄÇéÏíÊÜŚăÇòÊąŃçŁșFIFA

- PS3ÇżŚśÀŽÏźŁșœÆșüŽóĂ°ÏŐ

- Ä€°ĘŸ”äÉńŚśŁșÈÈŃȘ¶ÔŐœ

- ÉúËÀŚ·ÖđŁșÈäłæżń±Œ

- ÂÜÀòŽóŐœčÖÊńŁșœÚŚàŽóŽž

- ŐâČ»œöœöÊDZŸÂț»ŁșNARR8

- ÍŒżâčÜÀíÉńÆśŁșPicscribe

- ÄăžĂłÔÒ©ÁËŁșÓĂÒ©ÖúÊÖ

- ÈüÊÂֱȄȻ”ąžéŁșֱȄ°É

- ĐĐÒœÆôĂÉÀÏÊŠŁșĆÁÆ€ÒœÉú

- ±Š±Š°źÉÏËąŃÀŁșŃÀłĘÎÀÊż

- ÔőĂŽËăČĆÄܶŒ”ÈÓÚÊź:10

- ÖŰËÜÍŻ»°ŁșĐĄșìñ”ÄčÊÊÂ

- Ą¶čúŐœĄ·č«ČâŒ€ŐœÀń°ü

- Ą¶ÏÉħ±äĄ·č«ČâĐÂÀËÌŰÈšżš

- Ą¶œű»ś”ÄÈęčúĄ·ĐÂÀ˶ÀŒÒœÁ»śżš

- Ą¶ĐŠ°ÁœșțOLĄ··çÔÆÔÙÆđżš

- Ą¶”ŻÍ·ÁȘĂËĄ·ĐÂÀËÌŰÈšżš

- Ą¶ŽóÌÆ2Ą·ĐÂÀËÌŰÈšÉńÊȚ°ü

- Ą¶șÚœđĄ·ĐÂÀ˶ÀŒÒÀń°ü

- Ą¶300ÓąĐÛĄ·ĐÂÀËŚšÊôÀń°ü

- Ą¶Ä§ÓòĄ·ĐÂÀËÌŰÈšÀń°ü

- Ą¶ĐÂÌìÁú°ËČżĄ·č«ČâÀń°ü

- Ą¶ÈËÈËĐăÎèĄ·ĐÂÀËÌŰÈšÀń°ü

- Ą¶ÁúÎ䥷ĐÂÀËŚšÊôÀń°ü

- œÇÉ«°çŃĘÀàĐÂÊÖżš

- É仜ÀàÓÎÏ·ĐÂÊÖżš

- ¶ŻŚśÀàÓÎÏ·ĐÂÊÖżš

- ČßÂÔÀàÓÎÏ·ĐÂÊÖżš