¶«ОвЖЪ»хЈәәуQEКұҙъ ҪрТшұвMРНХрөҙЧЯИх

ЎЎЎЎЎӘЎӘ»ЖҪр°ЧТш2014ДкДкұЁ

ЎЎЎЎЎҫХӘ ТӘЎҝ2013ДкЈ¬КЬөҪГАБӘҙўі·іцБҝ»ҜҝнЛЙХюІЯФӨЖЪөДЦрІҪ·ўҪНТФј°№ъјКҙуРНҪрИЪ»ъ№№өДРоТвЧцҝХЈ¬ҪрТшјЫёсҝмЛЩ»ШНВQE2әНQE3ЖЪјдЛщУРХЗ·щЈ¬ҙЛәуЦР№ъҙуВиіӯөЧКөОпҪрІўјӨ·ўИ«ЗтҪрјЫҙу№жДЈ·ҙөҜөДРРОӘЕдәПЙПЖЪЛщ»ЖҪр°ЧТшЖЪ»хТ№ЕМөДЖф¶ҜОЮТвЦРҙтПмБЛЦР№ъГсјдПтЕ·ГАБРЗҝЗА¶б»ЖҪр¶ЁјЫИЁөДөЪТ»З№ЎЈЛжЧЕГАБӘҙўФЪ12ФВТйПў»бТйЙПРыІјҪ«ИФ2014Дк1ФВЖрХэКҪҝӘКјЛхјхБҝ»ҜҝнЛЙХюІЯЈ¬ҪрТшјЫёсТІЦрІҪФЛРРЦБәуQEКұҙъЎЈИ«ЗтБч¶ҜРФХўГЕөДЦрҪҘКХҪфТФј°ГА№ъ№ъХ®КХТжВКөДЙПҙЪПВМшФЪјУҫзКРіЎҝЦ»ЕРДАнәНКРіЎХжКөАыВКЧЯёЯФӨЖЪЙэОВөДН¬КұҪ«јУҫзН¶ЧКХЯіЦУР»ЖҪрөДСб¶сЗйРчЈ¬»ЖҪрҙ«НіұЬПХ№ҰДЬФвЦШРВКө№жөДҪб№ыКЗҪрТшјЫёсөДҪшТ»ІҪіРС№ФЛРРЎЈ

ЎЎЎЎЎҫ№ШјьҙКЎҝQE КХТжВК Бч¶ҜРФ

ЎЎЎЎТ»Ўў2013ДкҪрТшЧЯКЖ»Ш№Л

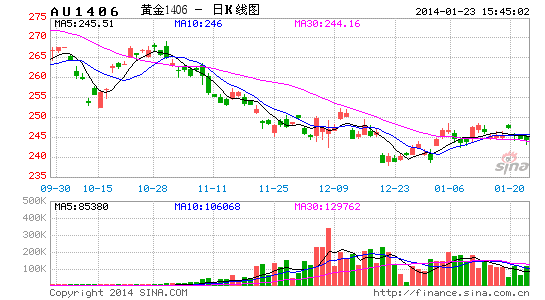

ЎЎЎЎ2013ДкҪрТшјЫёс»щұҫО¬іЦіЦРшЧЯИхМ¬КЖЈ¬ЙП°лДкЧЯКЖҝЙёЕАЁОӘҝмЛЩЧЯөНәНБ¬РшМшЛ®Ј¬ВЧ¶ШҪрУЙЧоёЯ1700ГАФӘ/°»ЛҫёҪҪьПВөшЦБЧоөН1180ГАФӘ/°»ЛҫёҪҪьЈ¬°лДкөш·щі¬№э30%Ј»ВЧ¶ШТшјЫУЙЧоёЯ31ГАФӘ/°»ЛҫПВөшЦБ18ГАФӘ/°»ЛҫёҪҪьЈ¬өш·щҙп42%Ј¬ҝЙТФЛө2013ДкЙП°лДкөД»ЖҪр°ЧТші№өЧУЙЕЈКРөшИлБЛРЬКРЎЈПВ°лДкҪрТшјЫёсЧЯКЖОӘ·ҙөҜ»ШВдМ¬КЖЈ¬ВЧ¶ШҪрТш·ЦұрФЪИэјҫ¶ИЧоёЯ·ҙөҜЦБ1433әН25ГАФӘ/°»ЛҫёҪҪьәуЈ¬ФЪЛДјҫ¶ИУЦјМРшЖЈИнЧЯИхЈ¬И«ДкЧЯКЖУГЛ®ТшРәөШЎўАЈІ»іЙҫьАҙРОИЭТ»өгІ»ОӘ№эЎЈ

ЎЎЎЎНј1ЈәВЧ¶ШҪрИХKПЯНј

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯЈ¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎ2013ДкЙП°лДкЈ¬УЙУЪКРіЎ¶ФУЪГАБӘҙўҝӘКјЛхјхQEФӨЖЪҙу·щЙэОВЈ¬јУЦ®УР№ШИыЖЦВ·Л№СлРРҪ«ЕЧКЫ»ЖҪрҝвҙжАҙіҘ»№Х®ОсөДПыПўІ»лЦ¶шЧЯЈ¬КРіЎҝЦ»ЕЗйРчЦрІҪВыСУЎЈ4ФВ15ИХТФГАБЦТшРРОӘКЧөДҪрИЪ»ъ№№ФЪ30·ЦЦУДЪЕЧіцҫЮБҝ»ЖҪрҝХөҘөДРРОӘіЙОӘБЛЎ°415ҪрТшМшЛ®ЎұөДөј»рЛчЈ¬ҙЛәуҙуБҝЦ№ЛрЕМөДҪйИлҙЩК№»ЖҪрКРіЎТэ·ўәыөыР§УҰІўЧоЦХҙЩК№№ъјКҪрјЫТФөҘИХ9%өДөш·щөшИлРЬКРЙоФЁЎЈҙЛәуФЪ6ФВД©Ј¬УЙУЪГАБӘҙўЦчПҜІ®ДПҝЛёшіцБЛQEНЛіцөДГчИ·КұјдұнЈ¬ГАФӘәНГА№ЙөДҙу·щЧЯёЯУЦёшҪрТшөұН·Т»°фЈ¬ВЧ¶ШҪрТшјЫёс·ЦұрөшЦБ1180әН18ГАФӘ/°»ЛҫДкДЪөНөгЎЈ

ЎЎЎЎНј2ЈәВЧ¶ШТшИХKПЯНј

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯЈ¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎҪшИлөЪИэјҫ¶ИЈ¬ҪрТшјЫёсҙЛЗ°өДҙуөшҙЩК№ТФЦР№ъҙуВиОӘҙъұнөДИ«ЗтПы·СХЯҝӘКј·иҝсЗА№әКөОпҪрТшЈ¬¶шҪрКР¶аН·әН»ЖҪріЙұҫЦ§іЕВЫХЯТІЖҫҪиЎ°»ЖҪрөшЦБ1200ГАФӘ/°»Лҫј«¶ЛіЙұҫПЯёҪҪьҪ«ФміЙҪрҝујхІъЎұөИВЫөчҙу№жДЈЧўИліӯөЧЧКҪрЈ»ГАБӘҙў·ҪГжОӘБЛ°ІЗАТтёшіцQEНЛіцКұјдұн¶шҫзБТІЁ¶ҜөДХ®ИҜКРіЎЈ¬ФЪ7ФВ»хұТХюІЯ»бТйЙПЎ°ұ»ЖИЎұКН·ЕөДёлЕЙСФВЫТІФЪТ»¶ЁіМ¶ИЙПЦъХЗБЛКРіЎіӯөЧ»ЖҪрөДЗйРчЎЈІ»№эәГҫ°І»іӨЈ¬ҪрТшјЫёсөДҝмЛЩ·ҙөҜФЪҪцҪцБҪёцФВәуҫНјёҪьЛҘҪЯЈ¬ТФАН¶ҜБҰәН·ҝөШІъКРіЎОӘҙъұнөДГА№ъҫӯјГКэҫЭөДЧЯЗҝҙЩК№QEЛхјхФӨЖЪФЩ¶ИЙэОВЈ¬ҪрТшјЫёсТІЛжЦ®ЕӨН·ПтПВјМРшМҪөЧЎЈ

ЎЎЎЎ¶юЎў»ЖҪрөДҪрИЪКфРФ

ЎЎЎЎ(Т»)Бч¶ҜРФКХҪфҙуД»АӯҝӘ

ЎЎЎЎНј3ЈәГАБӘҙўЧКІъЧЬ¶оІ»ҪрјЫ

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎҙУ2008ДкД©ГАБӘҙўөЪТ»ҙОКөК©Бҝ»ҜҝнЛЙХюІЯҝӘКјЈ¬ЦБ2013Дк12ФВ19ИХРыІјИФ2014Дк1ФВҝӘКјГҝФВЛхјх100ТЪГАФӘ№әХ®№жДЈЈ¬ГАБӘҙўЧКІъёәХ®ұніЦРшЧЯёЯөДН¬КұОЮПЮБҝөДГАФӘТІұ»ЕЧПтИ«ЗтКРіЎЈ¬¶шІ»№ЬХвР©ГАФӘУР¶аЙЩХжХэБчИлөҪКөМеҫӯјГЦРЈ¬ГА№ъҫӯјГөДёҙЛХҪшіМУРДҝ№І¶ГЈ¬ФЪ·ҙёҙІвКФКРіЎөДГфёР¶ИТФИ·ұЈКРіЎУРЛщЧјұёәуЈ¬ГАБӘҙўЦХУЪСЎФсБЛТ»ёцҝҙЛЖ·зПХ¶ИҪПРЎКұөгРыІјХэКҪҝӘКјЛхјхQEЈ¬ХвТ»Чц·ЁөДЦұҪУР§№ыКЗГАБӘҙўЧКІъёәХ®ұнФЪҫӯ№эҪь5ДкөДіЦРшЧЯёЯәуЦХУЪТӘҝӘКј»ШВдБЛЎЈЛдИ»ГАБӘҙўҝМТвНЁ№эРЮёДЎ°З°Х°РФЦёТэЎұАҙёжЛЯКАИЛЛхјхQEІўІ»КЗЙПөчАыВКөДЗ°Ча(ГАБӘҙўіРЕөФЪК§ТөВКөшЦБ6.5%ТФПВЦ®З°І»»бјУПўЈ¬ПЦФЪГАБӘҙўіРЕөФЪХвёцГЕјчҙпөҪәуөДЎ°ПаөұіӨКұЖЪДЪЎұұЈіЦөНАыВК)Ј¬ө«ИФ2014Дк1ФВҝӘКјЈ¬Бч¶ҜРФ·§ГЕөДЦрІҪКХҪфҪ«¶ФИ«ЗтКРіЎәНН¶ЧКХЯРДМ¬ІъЙъЙоҪшУ°ПмЈ¬°ьАЁ»хұТКРіЎЎўЙМЖ·КРіЎЎўХ®ИҜКРіЎТФј°№уҪрКфКРіЎөДФЛРРеТјӯҝЙДЬЦШ№№ЎЈ

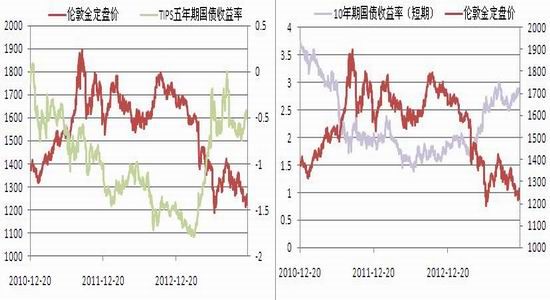

ЎЎЎЎ(¶ю)ГА№ъХ®КХТжВКҙАҙАУы¶Ҝ

ЎЎЎЎНј4ЈәГА№ъ№ъХ®КХТжВК

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎ¶ФУЪQEЛхјхЈ¬ГАБӘҙўЦ®ЛщТФіц¶ы·ҙ¶ыЈ¬јёҙОИэ·¬Л¬ФјКРіЎЈ¬ЦчТӘ»№КЗҝјВЗөҪЖдұҫ№ъХ®ИҜКРіЎөДІЁ¶ҜҝЙДЬёшҫӯјГёҙЛХҙшАҙІ»И·¶ЁРФЎЈ2008ДкЦБҪсГАБӘҙўҪУҪьБгөДі¬өНАыВКХюІЯәНЧКІъ№әВтҙлК©ТСҫӯО¬іЦБЛ5ДкЈ¬И«ЗтКРіЎИзН¬ОьКіС»Ж¬°гМХЧнФЪГАФӘәЈСуЦРЈ¬ГА№ъҫӯјГТІФЪі¬өНАыВК»·ҫіПВОИІҪёҙЛХЈ¬¶шХвТ»ЗР»№ТӘТААөУЪОИ¶ЁФЛРРЗТҒ•И»ҝЙҝШөДГА№ъ№ъХ®КХТжВКЎЈИзҪсЈ¬QEјҙҪ«ҝӘКјі·іцЈ¬ГА№ъ5ДкЖЪәН10ДкЖЪ№ъХ®КХТжВКУЦҝӘКјІ»°І·ЦЖрАҙЈ¬10ДкЖЪГА№ъ№ъХ®КХТжВКФЪЛхјхҫц¶ЁРыІјәуҝмЛЩЙэЦБ2.92%Ј¬ИФЧЯКЖЙПҝҙТСҫӯНкИ«ҙҰУЪЙПЙэНЁөАЦ®ЦРЈ¬ИзІ»јУТФТЦЦЖЈ¬ҙАҙАУы¶ҜөД№ъХ®КХТжВКҪ«јӨ·ўКРіЎХжКөАыВКәНЗұФЪ»щЧјАыВКЧЯёЯФӨЖЪЙэОВЈ¬ИзІЁ¶ҜҫзБТ»№»бЦрІҪАӯёЯКРіЎИЪЧКіЙұҫЈ¬Ҫш¶шјӨ·ўКРіЎҝЦ»ЕЗйРчЈ¬өҪДЗКұҝЦЕВІ»ҪцИ«ГАҫӯјГёҙЛХ№ыКөДСұЈЈ¬Б¬ҪрИЪКРіЎТІҪ«ФЩФвәЖҪЩЎЈТтҙЛЈ¬ФЪ2013ДкЧоәуТ»ҙОТйПў»бТйЙПГАБӘҙўіэБЛРыІјјҙҪ«ҝӘКјЛхјхQEЈ¬»№НЁ№эРЮёДЗ°Х°ЦёТэ¶Фі¬өНАыВКөДСУРшјУТФЗҝөчЈ¬ОӘөДҫНКЗИФ¶МЦРіӨЖЪҫЎЧоҙуҝЙДЬТЦЦЖГА№ъХ®КХТжВКөДМ§Н·ЎЈө«КВКөЦӨГчЈ¬јҙК№КРіЎҝЙДЬ¶ФQEі·іцёРөҪВйДҫЈ¬ө«№ъХ®КХТжВКөДГфёРПөКэТАҫЙәЬёЯЈ¬ФЪ2014ДкГАБӘҙўРиТӘҝјВЗөДКЧТӘОКМвҝЙДЬКЗ°ІЗАҙАҙАУы¶ҜөД№ъХ®КХТжВКөДН¬КұВДРРЦрІҪі·іцQEөДіРЕөЎЈ

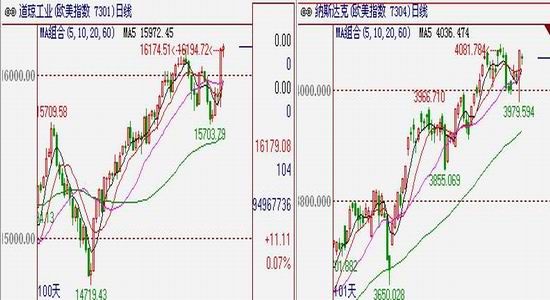

ЎЎЎЎ(Иэ)ГА№ъҫӯјГіЦРшОИҪЎёҙЛХ

ЎЎЎЎНј5ЈәАН№ӨКРіЎәН·ҝөШІъКРіЎ

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎЛдИ»ГАБӘҙўјҙҪ«ЦрІҪНЈЦ№ЦұЙэ»ъИцЗ®КҪөДҝнЛЙ»хұТХюІЯЈ¬ө«УЙУЪЖдіхІҪГҝФВ100ТЪГАФӘөДЛхјх№жДЈПа¶ФОВәНЈ¬ТтҙЛКөјК№әХ®№жДЈөДЛхјхОҙұШ»б¶ФХэФЪёҙЛХөДГА№ъҫӯјГ»щұҫГжІъЙъ№э¶аУ°ПмЎЈИз№ыҝјВЗ№ъХ®КХТжВКөДІЁ¶ҜЈ¬НЁ№эјх»әЛхјх№жДЈәНЛЩ¶ИАҙЖҪТЦ№ъХ®КХТжВКМ§Н·өД·Ҫ·ЁҪ«КЗГАБӘҙўФЪ2014өДјИ¶ЁХюІЯЈ¬ТтҙЛ°ьАЁАН№ӨКРіЎЎў·ҝөШІъКРіЎФЪДЪөД¶аПоҫӯјГКэҫЭФЪ2014ДкҪ«јМРшПтәГЎЈГАБӘҙўФЪҫӯјГФӨ№АұЁёжЦРҪ«2014Дк№ъДЪЙъІъЧЬЦө(GDP)ФцЛЩЙПөчЦБ2.9%-3.2%Ј¬ҙЛЗ°өДФӨ№АОӘ2.39%-3.1%Ј¬¶ш2014ДкөДК§ТөВКҪ«ПВҪөЦБ6.3%-6.6%ЗшјдЈ¬өНУЪЙПҙОФӨ№АөД6.4%-6.8%ЗшјдЈ¬Т»ЗР¶јПФКҫјҙК№І®ДПҝЛјҙҪ«Р¶ИОЈ¬ТФёлЕЙБмөјИЛТ®ВЧОӘКЧөДГАБӘҙўЖд»хұТХюІЯҪ«јМРш·юОсУЪГА№ъҫӯјГөДОИІҪёҙЛХ(ЦчТӘТФАН№ӨКРіЎәН·ҝөШІъКРіЎОӘҝјБҝ)ЎЈ

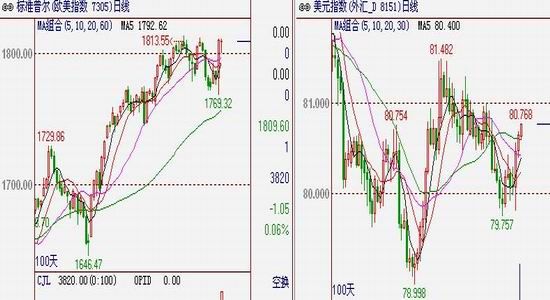

ЎЎЎЎ(ЛД)ГА№Й»ШөчГАФӘЖҪОИФЛРР

ЎЎЎЎНј6ЈәГАФӘЦёКэІ»ҪрјЫ

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎГАБӘҙўЛхјхQEИФАнВЫЙПАыҝХГА№ъ№ЙКРАыәГГАФӘЦёКэЈ¬¶шКөјКЗйҝцКЗГА№ЙІ»өш·ҙХЗЈ¬өАЗнЛ№ЦёКэөұМмҙуХЗ300өгЈ¬ұкЖХЎўДЙЛ№ҙпҝЛХЗ·щТІПаөұҝЙ№ЫЈ¬ГА№ЙөДҙуХЗҝЙТФЛөКЗ¶ФГАБӘҙўОӘQEЛхјхЛщЧцЖМөжөДЧоҙуҝП¶ЁЈ¬ө«КЗ·сДЬҝП¶ЁДҝЗ°ГА№ъҫӯјГ»щұҫГжөДёҙЛХЧгТФЦ§іЕГА№ъЧКұҫКРіЎХвЦЦ·иҝсДШЈҝТ»°гАҙЛөЧКІъјЫёс¶ЁјЫөД»щұҫТтЛШЦ®Т»КЗКөМеҫӯјГДЬФЪПаөұіӨТ»¶ОКұјдО¬іЦ2-3%өДФцЛЩЈ¬¶ш5ДкQEЛщКН·ЕөДБч¶ҜРФХжХэБчИлГА№ъКөМеҫӯјГөДЙЩЦ®УЦЙЩЈ¬ДҝЗ°ЛщЛөөДҫӯјГёҙЛХКөјК№э¶аҝјБҝөДұкөДЦчТӘТФАН№ӨәН·ҝөШІъКРіЎОӘЦчЈ¬ТтҙЛИз№ыГАБӘҙў2014Дк°ҙІҝҫН°аЎў¶ЁЖЪ¶ЁБҝЛхјхQEЈ¬ФтТФ»сАы»ШНВОӘЦчөДГА№ъЧКұҫКРіЎІЁ¶ҜҝЙДЬөҪАҙІўҪшТ»ІҪјУҫзЎЈ

ЎЎЎЎНј7ЈәГАФӘЦёКэІ»ҪрјЫ

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎ¶ФУЪГАФӘАҙЛөЈ¬ФЪ5ДкБҝ»ҜҝнЛЙХюІЯЦрІҪ·ўҪНЖЪјдЈ¬Жд»гВКјИОҙ·ўЙъҙуЙэТІОҙ·ўЙъҙуұбЈ¬ЧЯКЖіКПЦіцТ»ЦЦіЦРшКХБІМ¬КЖЈ¬¶шГАБӘҙўРыІјҝӘКјЛхјхQEәуГАФӘКЗ·с»біЦРшЗҝКЖЧЯёЯҒ•КЗОҙЦӘКэЎЈҪьДкАҙПа¶ФУЪЖдЛы»хұТ(ТФРВРЛКРіЎ»хұТОӘЦчЈ¬ИзИЛГсұТ)іКПЦҪПөНұТЦөөДГАФӘФЪёДЙЖіцҝЪ·ҪГж¶ФГА№ъҫӯјГөДіЦРшёҙЛХЖрөҪБЛ№ҰІ»ҝЙГ»өДЧчУГЈ¬¶шQEі·іцЛщҙшАҙөДГАФӘұТЦөЧЯёЯФӨЖЪЙэОВКЗГАБӘҙўІ»ФёҝҙөҪөДЈ¬ТтҙЛФЪәуQEКұҙъИзәОФЪУРРті·іцQEөДН¬КұО¬іЦҪПөНөДГАФӘПа¶Ф»гВККЗГАБӘҙўТ»¶Ё»бҝјВЗөДОКМвЎЈ

ЎЎЎЎИэЎў »щҪріЦІЦ¶ФҪрТшјЫёсөДУ°Пм

ЎЎЎЎ(Т»)SPDR»ЖҪрETFіЦІЦБҝіЦРшБчіц

ЎЎЎЎНј8ЈәSPDR»ЖҪріЦҙУБҝІ»ВЧ¶ШҪр¶ЁЕМјЫ

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎ2013ДкSPDR»ЖҪрETFіЦҙУБҝҒГЛжЧЕҪрјЫ¶ПСВКҪПВөшО¬іЦҫ»БчіцМ¬КЖЈ¬ҪцУГ°лДкКұјдіЦҙУБҝУЙДкіхөД1350¶ЦПВөшЦБ6ФВЦРС®өД1000¶ЦТФПВЛ®ЖҪЈ¬¶шФЪПВ°лДкҒГЛжЧЕҪрјЫөДЦрІҪЖуОИЈ¬іЦҙУБҝБчіцЛЩ¶ИУРЛщјх»әЈ¬ө«Ғ•ДСПЦ№жДЈРФБчИлЈ¬ҪШЦ№12ФВЦРС®Ј¬іЦҙУБҝОӘ827.6¶ЦЈ¬ҪПДкіхПВ»¬522¶ЦЈ¬өш·щ38%ЎЈSPDR»ЖҪрETFіЦҙУБҝөДіЦРшБчіцЛөГч»щҪрөИ№ъјКҙуРНҪрИЪ»ъ№№¶ФҪрјЫәуКРЧЯКЖұ§ұҜ№ЫМ¬¶ИЎЈ

ЎЎЎЎ(¶ю)ISHARES°ЧТшETFіЦІЦБҝЖр·ьІЁ¶Ҝ

ЎЎЎЎНј9ЈәISHARES°ЧТшіЦҙУБҝІ»ВЧ¶ШТш¶ЁЕМјЫ

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎІ»SPDR»ЖҪрETFІ»Н¬өДКЗЈ¬2013ДкISHARES °ЧТшETFіЦҙУБҝёъЛжТшјЫЖр·ь¶шІЁ¶ҜЈ¬И«ДкіЦҙУБҝЧЯКЖіКMРНЈ¬ФЪҫӯ№эЙП°лДкөДҝмЛЩБчіцәуЈ¬ЧоРЎЦө9007¶ЦІ»№ъјКТшјЫЧоөНөг18.22ГАФӘ/°»ЛҫТ»Н¬іцПЦФЪ6ФВД©Ј¬ҙЛәуіЦҙУБҝёъЛжТшјЫ·ҙөҜ¶шҝмЛЩ»ШІ№Ј¬ІўФЪ9ФВД©ҙпөҪ9688¶Ц·кҪьИэФВЦРС®ҙҙіцөД9782¶ЦДкДЪіЦҙУБҝёЯөгЈ¬ҙЛәуҒГЛжТшјЫөД»ШАҙЈ¬іЦҙУБҝҪшТ»ІҪ»ШВдЈ¬ҪШЦ№12ФВЦРС®Ј¬іЦҙУБҝОӘ9263¶ЦЈ¬І»Дкіх9192¶Ц»щұҫіЦЖҪЎЈН¬ОӘETF»щҪрЈ¬°ЧТшETFіЦҙУБҝІ»»ЖҪрETFіЦҙУБҝҪШИ»І»Н¬өДұнПЦТІИФІаГжН№ПФіц°ЧТшҪП»ЖҪрУРЧЕёьОӘЗҝҫўөДЙМЖ·КфРФЈ¬УЙУЪИ«ЗтҫӯјГЦрІҪёҙЛХЈ¬ЦЖФмТө»ШЕҜҙЩК№КРіЎ¶Ф°ЧТш№ӨТөРиЗу·ЕҙуФӨЖЪТюПЦЈ¬ХвФЪТ»¶ЁіМ¶ИЙП¶Ф°ЧТшETFіЦҙУБҝ№№іЙЦ§іЕЎЈ

ЎЎЎЎ(Иэ)CFTC·ЗЙМТөіЦІЦБҝУлҪрТшјЫёсіКХэПа№Ш

ЎЎЎЎНј10ЈәCFTC»ЖҪр°ЧТш·ЗЙМТөҫ»іЦҙУБҝ

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎ2013ДкCFTC·ЗЙМТөіЦҙУБҝІ»№ъјКҪрТшјЫёс»щұҫіКХэПа№ШЧЯКЖЈ¬ХвТІЛөГч·ЗЙМТөіЦҙУБҝ(ТІҫНКЗ»щҪріЦҙУ)¶ФУЪҪрТшјЫёсөДЧЯКЖЖрөҪЦБ№ШЦШТӘөДУ°ПмЎЈЙП°лДкҪрТш·ЗЙМТөҫ»ҝХН·өДҙу·щЧЯёЯЛөГчКРіЎј«¶ИҝҙөшҪрТшјЫёсЧЯКЖЈ¬¶шҪшИлөЪИэјҫ¶ИҒГЛжЧЕ·ЗЙМТөҫ»ҝХН·өДЦрІҪ»ШВдЈ¬ҪрТшјЫёсЖуОИ·ҙөҜЈ¬ПаҪПУЪИ«Дкұд»ҜІ»ҙуөД·ЗЙМТөҫ»¶аН·АҙЛөЈ¬·ЗЙМТөҫ»ҝХН·ФЪ2013Дк¶ФҪрТшјЫёсЧЯКЖЖрөҪҪПОӘ№ШјьРФУ°ПмЎЈЛдИ»2013ДкҪрТш·ЗЙМТөҫ»¶аН·»щұҫЧЯЖҪЈ¬ө«ИФБҪХЯЧЯКЖЙПҒ•ДЬ·ўПЦПёОўІоұрЎЈИ«Дк»ЖҪр·ЗЙМТөҫ»¶аН·»щұҫОӘіЦРшБчіцМ¬КЖЈ¬¶ш°ЧТш·ЗЙМТөҫ»¶аН·ҫ»БчіцМ¬КЖІўІ»ГчПФЈ¬ЙхЦБФЪЛДјҫ¶И»№іцПЦ№эҪПіӨКұјдөДҫ»БчИлЈ¬ЛөГчјҙК№»ЖҪрТСІҪИлРЬКРЈ¬КРіЎҒ•Па¶ФҝҙәГІ»ҪрјЫұЈіЦҪПЗҝХэПа№ШРФөДТшјЫЈ¬ХвТ»өгІ»ҪрТшETFіЦҙУБҝөДЧЯКЖІ»Дұ¶шәПЎЈ

ЎЎЎЎЛДЎўЙМЖ·КфРФ

ЎЎЎЎ(Т»)№©Ри»щұҫГж

ЎЎЎЎ1. »ЖҪр№©Ри

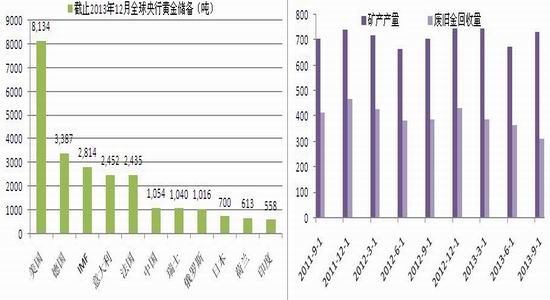

ЎЎЎЎКАҪз»ЖҪрРӯ»бҪьЖЪ№«ІјөДКэҫЭПФКҫЈ¬ҪШЦ№2013Дк12ФВИ«ЗтСлРР»ЖҪрҙўұёБҝЗ°К®өД№ъјТҪПНщДк»щұҫГ»УРұд»ҜЈ¬Ц»КЗ»ЖҪрҙўұёБҝҫщУРЛщФцјУЎЈГА№ъҒ•ТФ8134¶Ц°Б№жИәРЫЈ¬¶шЦР№ъТФ1054¶ЦҙўБҝБмЕЬөЪИэМЭ¶УЈ¬ө«УЙУЪЦР№ъФЪ2009Дк4ФВТСҫӯҙпөҪХвТ»іЙјЁІўФЪҪУПВАҙөД4ДкПКУРұд»ҜЈ¬јУЦ®ҪрјЫөДПВөшјӨ·ўБЛИ«ЗтЖдЛыСлРР·көНОьДЙРР¶ҜЈ¬ТтҙЛЦР№ъ»ЖҪрҙўұёБҝФЪөЪИэМЭ¶УөДБмПИУЕКЖјёҪьЙҘК§ҙщҫЎЎЈ

ЎЎЎЎНј11ЈәСлРР»ЖҪрҙўұёәНИ«Зт»ЖҪ𹩸ш

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎ2013Дк3јҫ¶ИИ«Зт»ЖҪрЧЬ№©ёшОӘ1146¶ЦЈ¬»·ұИЙПХЗ5.8%Ј¬Н¬ұИЙПХЗ5.2%Ј»ЖдЦРҝуІъҪрІъБҝ719¶ЦЈ¬»·ұИЙПХЗ7.3%Ј¬Н¬ұИЙПХЗ1.8%Ј¬·ПҫЙҪр»ШКХ№©ёшБҝ432¶ЦЈ¬»·ұИЙПХЗ9.3%Ј¬Н¬ұИЙПХЗ11.6%ЎЈ 2013Дк9ФВЈ¬И«№ъЙъІъ»ЖҪр37.642¶ЦЎЈ1-9ФВАЫјЖНкіЙ307.809¶ЦЎЈІ»ИҘДкН¬ЖЪПаұИЈ¬»ЖҪрІъБҝФцјУ19.608¶ЦЈ¬Н¬ұИФціӨ6.80%ЎЈЖдЦРЈ¬»ЖҪрҝуІъҪрНкіЙ190.289¶ЦЈ¬ұИИҘДкН¬ЖЪФціӨ10.61%Ј»УРЙ«ёұІъҪрНкіЙ41.900¶ЦЈ¬ұИИҘДкН¬ЖЪФціӨ15.57%ЎЈ

ЎЎЎЎНј12ЈәИ«Зт»ЖҪрРиЗу

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎ2013ДкөЪ2јҫ¶ИөДИ«Зт»ЖҪрРиЗуОӘ856.3¶ЦЈ¬јЫЦө390ТЪГАФӘЈ¬Н¬ұИПВҪө12% ЎЈИ«ЗтҪрКОЧЬРиЗуБҝЙПЙэ37%Ј¬УЙИҘДкН¬ЖЪөД421¶ЦЕКЙэЦБ576 ¶ЦЈ¬ҙпөҪБЛЧФ2008 ДкөЪ3јҫ¶ИТФАҙЧоёЯЛ®ЖҪЎЈ2013ДкөЪ3јҫ¶ИөДИ«Зт»ЖҪрРиЗуОӘ869¶ЦЈ¬Н¬ұИПВҪө21% ЎЈЧЬөГПы·СРиЗуОӘ210¶ЦҪПИҘДкН¬ЖЪЙПХЗ18%ЎЈИ«ЗтҪрКОЧЬРиЗуБҝЙПЙэ5%Ј¬ОӘ487¶ЦЎЈөЪ¶юјҫ¶ИЈ¬ЦР№ъРиЗуБҝН¬ұИЙПЙэ54%Ј¬УЎ¶ИЙПЙэ51%Ј¬ЦР¶«өШЗшЙПЙэ33%Ј¬НБ¶ъЖдЙПЙэ38%ЎЈөЪИэјҫ¶ИЦР№ъРиЗу164¶ЦЈ¬Н¬ұИФц29%Ј¬УЎ¶И148¶ЦҪП2јҫ¶ИөД310¶ЦПВ»¬і¬50%Ј¬М©№ъЙПЙэ57%Ј¬ПгёЫРиЗуЙПЙэ28%Ј¬УЎДбЙПЙэ19%ЎЈ

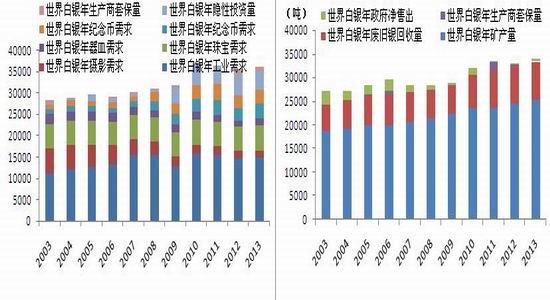

ЎЎЎЎ2. °ЧТш№©Ри

ЎЎЎЎҫЭGFMSФӨјЖЈ¬2013ДкИ«Зт°ЧТшЧЬРиЗуБҝОӘ32632¶ЦЈ¬ЖдЦР№ӨТөРиЗуОӘ14777¶ЦЈ¬ХјЧЬРиЗуБҝ54.7%Ј¬ҪПИҘДкН¬ЖЪРЎ·щЧЯёЯ165¶ЦЎЈКЬөҪ2013ДкҪрТшјЫёсҙуөшМбХсЈ¬°ЧТшЦйұҰРиЗуЎўжэДоұТРиЗуәНЖчГуРиЗуҙу·щЧЯёЯЈ¬·ЦұрН¬ұИФціӨ5.3%Ўў16.1%әН5.8%ЎЈТюРОН¶ЧКЎўЙъІъЙММЧұЈәНЙгУ°РиЗуФтҪшТ»ІҪ·Е»әЈ¬·ЦұрПВөш16%Ўў15.6%әН5.57%ЎЈ№©ёш·ҪГжЈ¬ҝуІъТшІъБҝЎўХюё®ҫ»КЫіцЎў·ПҫЙТш»ШКХәНЙъІъЙММЧұЈ·ЦұрОӘ25130¶ЦЎў374¶ЦЎў8026¶ЦәН381¶ЦЈ¬ҪПИҘДкН¬ЖЪҫщРЎ·щФціӨЎЈ

ЎЎЎЎНј13ЈәИ«Зт°ЧТш№©Ри

ЎЎЎЎКэҫЭАҙФҙЈәGFMSЈ¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎНј14ЈәИ«Зт°ЧТш№©РиПё·Ц

ЎЎЎЎКэҫЭАҙФҙЈәGFMSЈ¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎҙУ№©РиПё·ЦНјЙПАҙҝҙЈ¬Из№ыМЮіэ°ЧТшН¶ЧКРиЗуЈ¬°ЧТш№ӨТөЧЬРиЗуәН№ӨТөЧЬ№©ёшҒ•УРҪПҙуИұҝЪЈ¬Кэ¶оҙуЦВФЪ16453¶ЦЧуУТЈ¬ЗТХвёцИұҝЪІўГ»УРИОәОЛхјхЦ®КЖЈ»Из№ыјУЙП°ЧТшН¶ЧКРиЗуЈ¬ФтХвёцИұҝЪұ»Ў°МоЖҪЎұЈ¬І»№эУЙУЪҪьДкАҙ°ЧТшН¶ЧКРиЗуФцЛЩөНУЪ№ӨТө№©ёшФцЛЩ(№ӨТөРиЗуФцЛЩІ»ұд)Ј¬ТтҙЛХыМеАҙҝҙЈ¬И«Зт°ЧТшІъТөҒ•ГжБЩІъДЬ№эКЈөДҙҰҫіЎЈ

ЎЎЎЎ(¶ю) COMEXҝвҙж

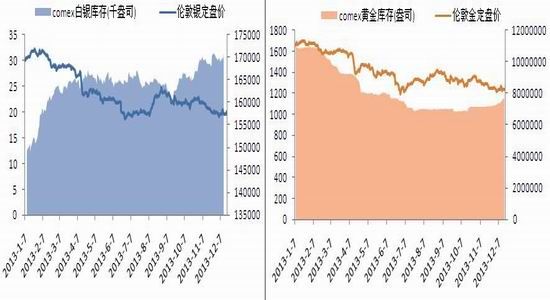

ЎЎЎЎЛдИ»2013ДкҪрТшјЫёсТ»Н¬МшЛ®Ј¬ө«COMEXҝвҙжИҙОӘХЗөш»ҘПЦМ¬КЖЎЈCOMEX»ЖҪрҝвҙжёъЛжҪрјЫТ»Н¬ЧЯөНЈ¬УЙДкіхөД314¶ЦПВ»¬ЦБ12ФВЦРС®өД214¶ЦЈ¬Ҫө·щҙп31.8%Ј¬ПФКҫіцФЪ№ъјКҪрјЫЦрІҪПВөшөД№эіМЦРЈ¬COMEXёчҙуҪрҝвЦРөД»ЖҪрҝвҙжХэЦрІҪұ»ЧӘіцЈ¬УЙҙЛҝЙјыИ«ЗтКРіЎ¶ФКөОпҪрМхРиЗуЦ®НъКўЎЈ¶шCOMEX°ЧТшҝвҙжФтФЪТшјЫЦрІҪЧЯөНөД2013ДкЦРІ»НЈОьДЙКөОп°ЧТшЈ¬ҝвҙжБҝУЙДкіхөД4218.6¶ЦФцјУЦБДкД©өД4848¶ЦЈ¬ХЗ·щҙп15%Ј¬ҝЙјыИ«Зт°ЧТшҒ•О¬іЦ№©ҙуУЪЗуөДМ¬КЖЈ¬ФЪ°ЧТшН¶ЧКРиЗуЦрІҪҪөОВЈ¬№ӨТөРиЗуДСУРЖрЙ«ЗйҝцПВЈ¬И«Зт°ЧТшІъДЬ№эКЈЧҙҝц»тҪ«ҪшТ»ІҪјУЦШЎЈ

ЎЎЎЎНј15ЈәCOMEXҝвҙж

ЎЎЎЎКэҫЭАҙФҙЈәЕнІ©Ј¬¶«ОвЖЪ»хСРҫҝЛщ

ЎЎЎЎОеЎў2014»ЖҪр°ЧТшЧЯКЖХ№НыәНН¶ЧКІЯВФ

ЎЎЎЎ(Т»)2014ДкҪрТшјЫёсЧЯКЖҪ«іКЦШРДЦрІҪПВТЖөДұвMРН

ЎЎЎЎФЪСҘЧУВдөШөДәуQEКұҙъЈ¬Из№ыГА№ъҫӯјГОИҪЎёҙЛХЈ¬ФтГАБӘҙў¶ЁЖЪ¶ЁБҝЦрІҪЛхјхQEөДҙлК©Ҫ«іЙОӘіЈМ¬Ј¬¶шІ»№ЬГАБӘҙўИзәОЗҝөчі¬өНАыВКЗ°Х°РФЦёТэЈ¬КХҪфБч¶ҜРФХўГЕөДКөјК¶ҜЧч»т¶а»тЙЩТ»¶Ё»бБоГА№ъ№ъХ®КХТжВКіцПЦ·ҙөҜЈ¬»ЖҪрЧчОӘІ»ЙъПўөДёЯБч¶ҜРФЧКІъ¶ФҙЛҪ«ЧоОӘГфёРЈ¬ТтҙЛФЪәуQEКұҙъөДҝӘКјҪЧ¶ОЈ¬ТІҫНКЗ2014ДкЙП°лДкЈ¬ҪрТшјЫёсХыМеҒ•Ҫ«іРС№ФЛРРЎЈ І»№эҪрКР¶аН·ТІІ»»бЙЖ°ХёКРЭЈ¬ВЧ¶ШҪрФЩНщПВГҝөшЖЖТ»ёцХыКэ№ШҝЪЈ¬¶ј»бТэ·ўҪрҝујхІъЎў№©І»УҰЗуөИіЙұҫЦ§іЕВЫХЯөДУЯВЫіҙЧчЈ¬¶шЙЖБјөДЦР№ъҙуВиКЗ·с»бФЪЕ©АъРВДкФЩҙОіӯөЧКөОп»ЖҪрҒ•И»КЗЦөөГ№ШЧўөД»°МвЎЈө«ЦөөГЧўТвөДКЗЈ¬УЙУЪУЎ¶ИХюё®Б¬РшМбёЯ»ЖҪрҪшҝЪ№ШЛ°ТФО¬іЦұҫ№ъҫӯіЈПоХЛ»§әНВ¬ұИұТЦөОИ¶Ё(і¬БҝөД»ЖҪрҪшҝЪТСҙЩК№УЎ¶ИВ¬ұИҙу№жДЈұбЦөЈ¬ҫӯіЈПоХЛ»§іЈДкіаЧЦ)Ј¬УЎ¶И»ЖҪрРиЗуТСҙу·щПВ»¬ЗТДС¶Ф№ъјККөОпҪрРиЗуРОіЙУ°ПмЎЈТтҙЛ¶аН·іэБЛТАҝҝҪПөНҪрјЫЛщҙшАҙөДИ«ЗтКөОпҪрРиЗуНвЈ¬ОЁТ»ДЬЦёНыөДЦ»УР2014ДкЦРГА№ЙәНГАФӘөДҝЙДЬіцПЦөД»ШөчРРЗйБЛЎЈ

ЎЎЎЎЧЫәПАҙҝҙЈ¬2014ДкҪрТшјЫёсҪ«іКЦШРДЦрІҪПВТЖөДұвMРНЈ¬ВЧ¶ШҪрТшИ«ДкФЛРРЗшјдОӘ900-1500ГАФӘ/°»ЛҫәН16-26ГАФӘ/°»ЛҫЈ¬»ҰҪрәН»ҰТшЦчБҰәПФјФЛРРЗшјдОӘ180-300ФӘ/ҝЛәН3000-5500ФӘ/З§ҝЛЎЈ

ЎЎЎЎ(¶ю)2014ДкТ»јҫ¶ИН¶ЧКІЯВФ

ЎЎЎЎ»ҰҪр1406Јә240-250Зшјд·кёЯЧцҝХЈ¬Ц№Лр270Ј¬ҙУО»30%Ј»

ЎЎЎЎ»ҰТш1406Јә4000-4200Зшјд·кёЯЧцҝХЈ¬Ц№Лр4700Ј¬ҙУО»25%ЎЈ

ЎЎЎЎ¶«ОвЖЪ»хСРҫҝЛщ әк№ЫҪрИЪЧй ҙЮҸӘАҙ

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ҝҙ№эұҫОДөДИЛ»№ҝҙ№э

ЦЗН¶ЎӨҫЫҪ№

- ЗбЛЙөгІЛөгНвВфЈәМФөгөг

- РЮНјРВ»ЁСщЈәХХЖ¬ұајӯЖч

- ЗбЛЙХЖҝШЈәәҪ°а·ЙіЈЧј

- ҫЎЗйПнКЬЧгЗтКўСзЈәFIFA

- PS3ЗҝЧчАҙП®ЈәҪЖәьҙуГ°ПХ

- ДӨ°ЭҫӯөдЙсЧчЈәИИСӘ¶ФХҪ

- ЙъЛАЧ·ЦрЈәИдіжҝсұј

- ВЬАтҙуХҪ№ЦКсЈәҪЪЧаҙуҙё

- ХвІ»ҪцҪцКЗұҫВю»ӯЈәNARR8

- Нјҝв№ЬАнЙсЖчЈәPicscribe

- ДгёГіФТ©БЛЈәУГТ©ЦъКЦ

- ИьКВЦұІҘІ»өўёйЈәЦұІҘ°Й

- РРТҪЖфГЙАПКҰЈәЕБЖӨТҪЙъ

- ұҰұҰ°®ЙПЛўСАЈәСАіЭОАКҝ

- ФхГҙЛгІЕДЬ¶јөИУЪК®:10

- ЦШЛЬНҜ»°ЈәРЎәмГұөД№ККВ

- Ў¶№ъХҪЎ·№«ІвјӨХҪАс°ь

- Ў¶ПЙД§ұдЎ·№«ІвРВАЛМШИЁҝЁ

- Ў¶Ҫш»чөДИэ№ъЎ·РВАЛ¶АјТҪБ»чҝЁ

- Ў¶РҰ°БҪӯәюOLЎ··зФЖФЩЖрҝЁ

- Ў¶өҜН·БӘГЛЎ·РВАЛМШИЁҝЁ

- Ў¶ҙуМЖ2Ў·РВАЛМШИЁЙсКЮ°ь

- Ў¶әЪҪрЎ·РВАЛ¶АјТАс°ь

- Ў¶300УўРЫЎ·РВАЛЧЁКфАс°ь

- Ў¶Д§УтЎ·РВАЛМШИЁАс°ь

- Ў¶РВМмБъ°ЛІҝЎ·№«ІвАс°ь

- Ў¶ИЛИЛРгОиЎ·РВАЛМШИЁАс°ь

- Ў¶БъОдЎ·РВАЛЧЁКфАс°ь

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ