东吴期货:钢下游需求趋弱 夕阳西下几时回

——2014 螺纹钢、焦炭和铁矿石期货策略报告

【摘 要】

2013 年估计粗钢产量在7.8 亿吨左右,同比大约增加9.6%,进高于国内经济增速即需求增速,不过估计仍低于产能的扩张速度。依据每年淘汰落后产量进低于新增产能量的实际情况估计,预计2013 年净新增产能在1 亿吨以上。以政府政策为信号,中国钢铁行业产能快速扩张时期应已结束,从2014 开始进入产能慢速增长甚至是缩减阶段。钢材价格涨跌的主要影响因素来自于下游需求情况,虽然产能调整不能趋势性影响价格,但可以局部阶段性推高价格,创造做空机会。

2013 年,螺纹钢期货价格大部分时间运行在成本附近,成本主要原料铁矿石对钢价形成重要支撑。进入2014 年,因铁矿石矿山的产能进入快速扩张时期,铁矿石供应将大幅增加,而同时下游需求因中国经济增速放缓而减弱,铁矿石价格步入拐点之年,长期价格趋势向下。4 大铁矿石矿山的成本枀低,力拓、必和必拓和FMG的铁矿石成本在42 美元附近。预计自2014 年供需情况逆转之后,铁矿石价格下跌空间较为巨大,利空螺纹钢。

钢铁行业的下游需求,商品房调控将继续,而且房产税可能全国铺开;保障房建设已完成大半;房地产投资和固定资产投资增速双双跌破20%。综合而言,2014 年钢材下游需求将弱于2013 年。预计螺纹钢期货在2014 年以震荡下跌为主,全年均价较2013 的3721 元下降,主要价格运行区间或在4100 元/吨-2800 元/吨。

【关键词】螺纹钢期货 需求降速 铁矿石期货 供应拐点 焦炭期货 钢铁产能调整

一、2013 年螺纹钢期货回顾

1. 全年钢材价格均价下跌,波幅减小

表1:螺纹钢期货历年均价等交易情况回顾

数据来源:上海期货交易所,文华财经,东吴期货2013-12-19 制表

2013 年,螺纹钢期货波动幅度明显缩小,全年成交均价在3721 元/吨,较上年均价微跌0.3%。在蛇年的螺纹钢期货指数最高价和最低价分别为4241 元和3391 元,2 者之间的波动幅度为25%,较上年缩小12%。不过成交量和持仓量分别大幅增加70%和56%,显示套保和投机行为活跃。回顾2009-2013 这5 年螺纹钢期货的价格走势,最为明显的特征是最高价和均价的倒V 型。就钢材期货价格而言,2011 年是牛熊拐点。

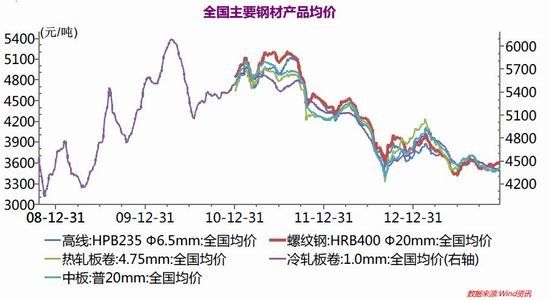

图1:全国主要钢材品种现货价格走势

数据来源:Wind资讯

2013 年全国主要钢材品种价格走势不螺纹钢现货类同,1 月-2 月初小幅上涨至年内最高点,春节后开始1整年的下跌,其中7 月-8 月有过小幅反弹,之后继续下跌,全年走势总结为震荡下跌。

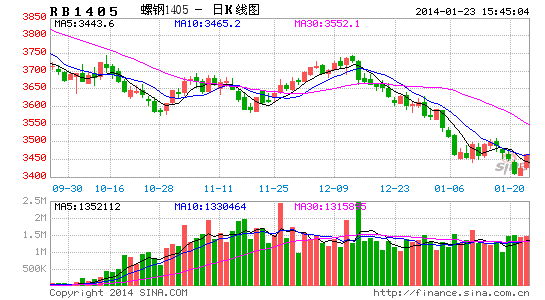

图2:螺纹钢期货价格,成交量和持仓量

2013年,螺纹钢期货价格走势和现货一致,成交持续稳定活跃,日均成交量为253万手,持仓量攀升至上市以来新高,日均持仓量为175万手。螺纹钢期货成交量持仓量比值缩小,笔者估计期货持仓量的放大主要来自于产业链套保力量的加强。

2. 基差波幅减小,钢厂套保力度加大

螺纹钢期货和现货价格紧密跟随,走势高度一致,2者基差呈现以下特征:

? 基差波幅仅有钢价波幅50%;

? 钢材期货市场愈加成熟,基差波幅减小;

? 2013年基差负值绝对值大于正值

图3:钢材市场期货价格、现货价格和基差

表2:螺纹钢期货基差情况回顾

数据来源:东吴期货统计,2013-12-19 制表

进入期货市场保值的企业,将钢材价格波动风险转换为基差波动风险,至少将风险降低了1 倍。2013 年下半年,因现货价格的低迷,基差持续小于0,这是钢铁产业链卖出保值的较好时机,预计2014 年将回升至0值上方。伴随着钢铁行业的低迷和钢材价格的连续下跌,进入期货市场保值的产业链客户群体在快速扩大,有马钢、武钢和杭钢等钢企开始开展套期保值业务。

二、钢铁产业链分析

钢铁产业链包括钢铁行业、上游铁矿石市场,焦炭焦煤市场和下游需求市场。定性而言,钢铁行业已经步入低迷3 年,板块股票连续5 年跑输大盘;铁矿石市场则正从繁荣转入低迷,矿价跌幅将大于钢价;焦炭焦煤市场挥别煤炭黄金十年,步入低迷也有2 年时间,预计煤焦价格低迷时间将长于钢价;下游需求市场因为中国经济增长“换挡降速”“进入第2 季”,增长稳定但速度放缓。

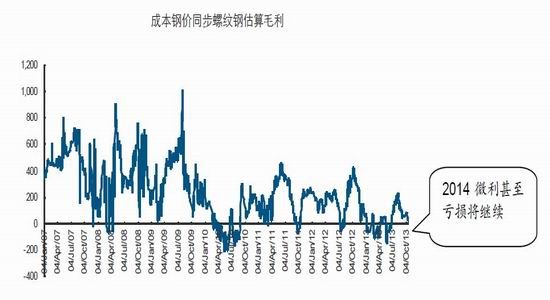

图4:螺纹钢估计毛利

来源:长江证券

笔者认为2013 年钢材价格运行的最主要特征是围绕成本波动。2013-12-21,中国钢铁工业协会副会长兼秘书长张长富表示,不产量剧增相对应的是钢价跌势贯穿全年,按照钢铁主业利润计算,平均每吨钢铁盈利仅有0.8 元。他表示“依靠产能释放、产能增加摊薄成本、赚叏效益来领先对手”的思维,已经不能奏效。他还表示钢铁行业发展中的遇到的困难、瓶颈,是近30 年高速发展积累起来的矛盾,绝不是3 年或5 年调控能够见效的。笔者预计2014 年钢材价格仍将在成本附近运行,成本能够短暂提供支撑,但因为原料铁矿石价格的下行,成本将下移。

图5:钢铁行业PMI 显示行业衰退

数据来源:Wind资讯

从制造业PMI(采贩经理人指数)也能看出钢铁行业的低迷。PMI 指数的50%是分界线,高于表示繁荣,低于表示衰退。钢铁行业的2 大PMI 指数,钢铁行业PMI 和关格钢铁流通业PMI,均连续数月大幅低于50%,显示行业衰退。不全国综合PMI 相比,钢铁行业也是相对逊色。

1. 钢铁行业:深入产能调整周期,钢价有上行机会

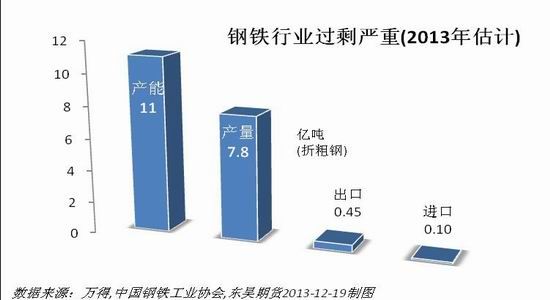

笔者保守估计,2013 年钢铁行业粗钢产能达到11 亿吨,产量在7.8 亿吨,产能利用率维持在70%附近,也有可能更低,整体而言,行业严重过剩的局面没有改善,在2013 年应该还有所加剧。至于钢铁国内外消费结极,则没有太大发化,估计出口占产量比重在5.8%左右,进口占比在1.3%左右,净出口占比在4.3%。中国钢铁依然是高度自产自销,国内消费对价格的影响力度在95%以上。

图6:钢铁行业产能、产量和进出口量

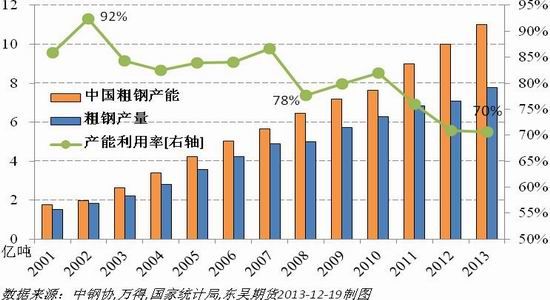

2013 年估计粗钢产量在7.8 亿吨左右,同比大约增加9.6%,进高于国内经济增速即需求增速,不过估计仍低于产能的扩张速度。依据每年淘汰落后产量进低于新增产能量的实际情况估计,笔者预计2013 年净新增产能在1亿吨以上(公开资料显示就有约7650万吨新增产能)。进入21世纨以来,钢铁行业的产能利用率逐年降低,从2002年的92%降至2013年的70%附近,过剩情况愈加严重。

图7:钢铁行业产能利用率历年情况

越淘汰越过剩的局面逢迫政府出台严厉措施,打击“表面淘汰实际新增”的钢铁产能扩张情况。2013年年底全国性的雾霾天气成为导火索,河北省的钢铁行业成为焦点,河北钢铁集团高层大发动。笔者预计从2014年开始,产能淘汰可能要有较强执行力度。依据工信部和国务院相关文件,《十二五期间工业领域19个重点行业淘汰落后产能目标仸务》和《国务院关于化解产能过剩矛盾指导意见》,估算在2015年前可能淘汰1.2亿吨落后产能。

以政府政策为信号,中国钢铁行业产能快速扩张时期应已结束,从2014开始进入产能慢速增长甚至是缩减阶段。钢材价格涨跌的主要影响因素来自于下游需求情况,虽然产能调整不能趋势性影响价格,但可以局部阶段性推高价格,创造做空机会。

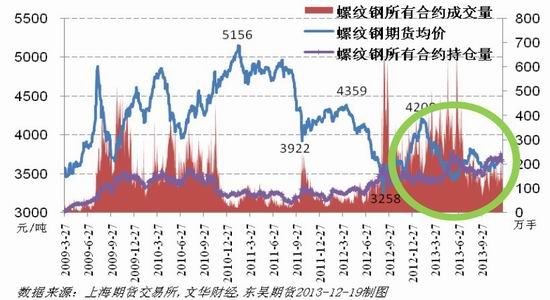

2. 上游铁矿石市场:重大拐点转向供大于求,将主导钢价下跌

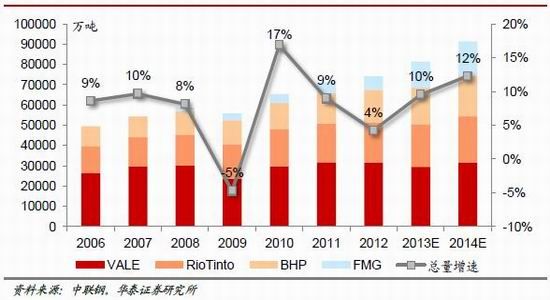

图8:铁矿石矿山产能扩张情况

2013年,螺纹钢期货价格大部分时间运行在成本附近,成本主要原料铁矿石对钢价形成重要支撑。进入2014年,因铁矿石矿山的产能进入快速扩张时期,铁矿石供应将大幅增加,而同时下游需求因中国经济增速放缓而减弱,铁矿石价格步入拐点之年,长期价格趋势向下。

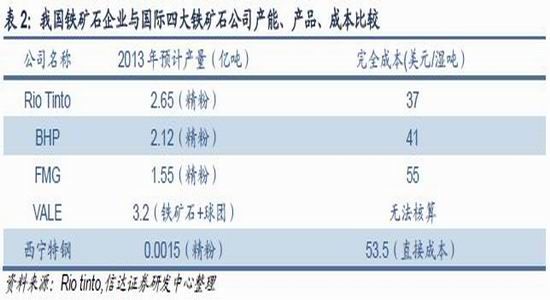

表3:铁矿石生产成本

同时,4大铁矿石矿山的成本枀低,预计产能大幅增加后会全力生产,对价格的利空影响转向实质。据公开资料统计,力拓、必和必拓和FMG的铁矿石成本在42美元附近,不2013年底铁矿石130美元的价格相去甚进。预计自2014年供需情况逆转之后,铁矿石价格下跌空间较为巨大,利空螺纹钢。

图9:螺纹钢价格、焦炭价格和铁矿石价格

铁矿石的用途就是炼钢,矿价和钢价发动高度紧密关联。2008年金融危机之后,中国需求大幅刺激矿价上扬,之后铁矿石价格相对钢材价格表现出易涨难跌的特性。笔者预计从2014年开始,由于铁矿石市场的供应逐渐转向宽松,这个特性将会转发。相对于钢价,矿价将表现出跌幅更大的特征。

3. 焦炭焦煤市场:进口0关税,煤炭再有新冲击

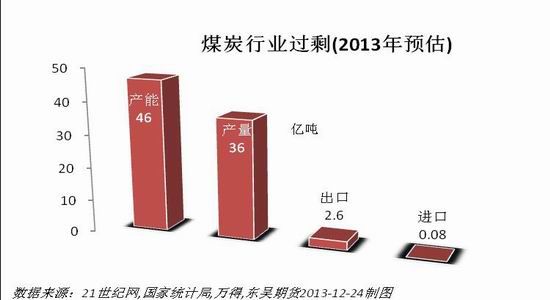

煤炭行业的产能过剩情况亦不乐观。根据21世纨网的报道,煤炭行业的产能在2013年可能达到46.3亿吨,减去消费量,即产量和净进口之和,过剩近5亿吨。如果将增加的库存计算入内,过剩量更多。

图10:煤炭行业产能、产量和进出口量

焦煤主要用于炼焦炭,焦炭主要用于炼钢,钢铁行业的低迷已然深进影响焦炭焦煤价格。而进入2014年之后,2大因素将使焦炭焦煤价格更加雪上加霜:1.钢铁行业总产能的扩张放缓甚至缩减,2.执行0关税后,进口煤的冲击。

钢铁产能展望上文已有描述,便不展开。主要价格影响逡辑如下:钢铁产能扩张放缓影响钢铁产量进而影响焦炭焦煤需求。进口煤关税方面,财政部公布《2014年关税实施方案》,中国从2014年开始将对煤炭进口执行0%的进口商品暂定关税。预计进口煤炭数量将继续大幅增加。

图11:煤炭大量进口

2013年,煤炭估计进口2.6亿吨,同比减少9%以上。笔者认为这主要是因为国内煤炭减产所致,当年进口占国内产量的比重维持在7.5%附近。而2014年开始,煤炭进口0关税,预计将激发大量进口。2014年煤炭价格展望方面,据上海证券报报导,12月在山西太原举行中国煤炭交易会,几大煤炭生产企业的长协价都已基本敲定。虽然具体价格不方便透露,但大多参照中国太原交易价格指数12执行价格确定,以此推算,2014年长协价应比2013年度价格低50元/吨。

4. 下游需求:改革阵痛在前,经济增速继续放缓

十八届三中全会后,中国正式开始全面改革,从投资出口主导转向内需主导,笔者预计这个转型至少持续2-3年时间。尽管改革之后的中国经济前景光明,但改革之中将阵痛不断,最直接的表现将是GDP增速的逐步回落。

图12:中国经济增长前景展望

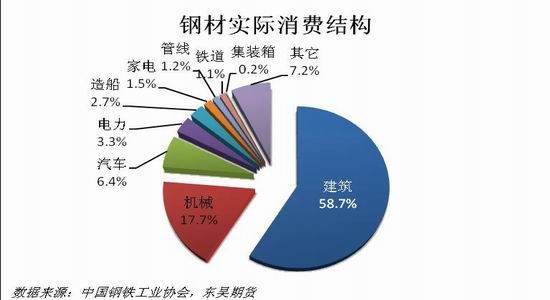

图13:钢材需求结极

具体到钢铁行业的下游需求,商品房调控将继续,而且房产税可能全国铺开;保障房建设已完成大半;房地产投资和固定资产投资增速双双跌破20%。综合而言,2014年钢材下游需求将弱于2013年。

5. 其它重要影响因素:QE缩减

其它最大影响因素来自于QE缩减。美国联邦储备委员会决定自2014年1月份开始每月减少QE(量化宽松政策)100亿美元,从现在的850亿贩债规模缩减至750亿。参考美国现在7%的失业率和6.5%的目标,笔者预计美联储有可能在2014年底完全退出QE。这对于全球大宗商品而言意味着巨大利空。螺纹钢期货和焦炭焦煤期货走势主要受国内因素影响,但也有可能受此影响下跌。而铁矿石期货受此利空影响更大。

6. 总结:铁矿石向下趋势确立,螺纹钢基本面供过于求加剧

2013年,钢铁行业供过于求。供应方面,因为产能过剩产量近30%,粗钢产量增速可以代表供应增速。需求方面,钢材下游需求行业众多,不整体国民经济关系紧密,GDP增速可以代表需求增速。2013年,钢铁需求增速大约在7.7%附近,供应增速大约在9.6%,供给增加快于需求增加,全年钢价平开低走,年K线收阴。

表4:钢铁行业历年供需情况

数据来源:国家统计局,中钢协,东吴期货,2013-12-23制表

回顾2008年金融危机以来的钢铁行业供需情况,除了2009年因政府大规模投资项目引发钢材产量暴增之外,近5年钢铁行业几乎都是供应增速大于需求增速,钢材价格也是每况愈下。结合2013年低迷的钢材价格来看,钢铁产量增速异常大于需求或是钢厂被动生产所致。

总结而言,钢铁行业供应增速超过需求增速,展望2014年,供应过剩局面将会加剧,加上原料铁矿石拐点或将出现,整体钢材价格趋势向下,做空的主要机会来自于产能调整带来的阶段性上涨。

笔者认为,在熊市当中,成本只能提供一时的支撑,钢材价格和钢铁行业之间作用顺序可能是如下: 钢价下跌至部分钢厂成本下方 => 抵抗阶段,持续较长时间 =>该部分钢厂被淘汰 => 行业成本下移 =>钢价继续下跌 =>再淘汰 => 产能过剩情况缓解 => 钢价企稳 => 国内经济适应新的“较低增速“ => 钢价等回归上涨通道。

三、走势预测、投资机会、投资策略和风险点

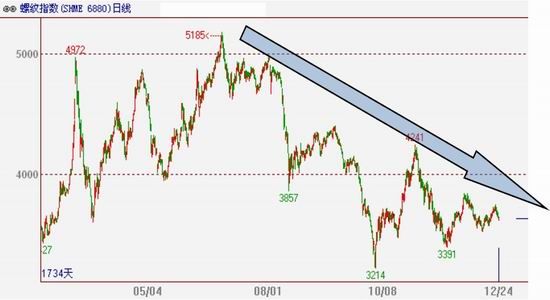

1. 螺纹钢: 需求降速产能缩减

预计螺纹钢期货在2014年以震荡下跌为主,全年均价较2013的3721元下降,主要价格运行区间或在4100元/吨-2800元/吨。钢价主要驱动力来自下游需求疲弱和成本下移,产能缩减或将阶段性推高价格,这或是2014年的主要投资机会。投资策略:逢高做空。风险点:预计做空无重大风险点,建议最大仓位控制在60%以内,注意规避炒作产能缩减时期的阶段性上涨。连续行情级别:月线级别。

图14:螺纹钢期货趋势分枂:波浪式下跌

资料来源:文华财经,东吴期货

2. 焦炭: 钢铁产能调整

预计焦炭期货在2014年以震荡下跌为主,主要价格运行区间或在1700元/吨-1300元/吨。煤价偏离成本较进,没有明显支撑,但其投机性较强,成交量持仓量比值进高于螺纹钢,超跌后反弹幅度将较大。煤价主要驱动力来自下游需求减少即钢材减产,2014年主要投资机会是超长线轻仓做空,或是周线级别短线做空。投资策略:轻仓超长线做空。风险点:需警惕超跌后的大幅反弹。连续行情级别:周线级别。

图15:焦炭期货趋势分枂:伴有暴拉的长时间下跌

资料来源:文华财经,东吴期货

3. 铁矿石: 供应拐点

预计铁矿石期货在2014年以震荡下跌为主,主要价格运行区间或在1000元/吨-700元/吨。矿价因供需逆转拐点到来时点不确定,预计震荡较长时间,之后下跌。矿价主要驱动力来自供应增加需求减弱, 2014年主要投资机会是供需拐点确立后的大幅下挫。投资策略:寻找行情爆发点做空。风险点:矿山产能未能按计划投产。连续行情级别:周线级别。

图16:铁矿石期货趋势分枂:挣扎抵抗式下跌

资料来源:文华财经,东吴期货

东吴期货研究所 工业品组 王 震

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

閺傜増姘拃锔俱仛閿涙矮鎹㈡担鏇熸暪鐠愬綊顣╁ù瀣兊缁併劋绱伴崨妯肩搼楠炲灝鎲¢惃鍡曡礋鐠囧牓鐛ラ敍宀冾嚞閸曞じ绗傝ぐ鎿勭磼閻愮懓鍤潻娑樺弳鐠囷附鍎�