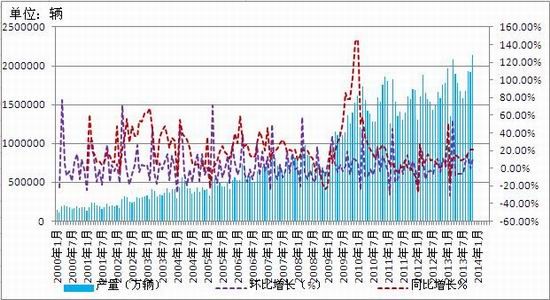

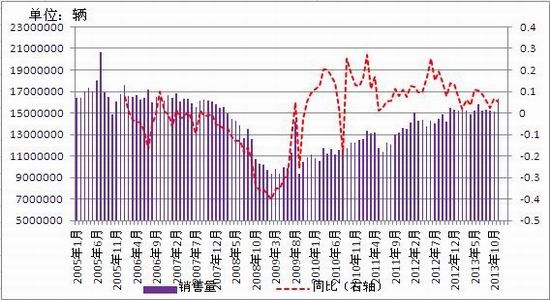

ΕΪΈβΤΎΜθΘΚ2014ΡξΜΠΫΚΡυ‰³÷–¬÷ΜΊ ≤ΫΖβΡ―––

ΓΓΓΓΓΨ’Σ“ΣΓΩΘΚ2013ΡξΘ§ΫΚΦέΜΣάωΉΣ…μΘ§…ίΜΣΨΓ ≈Θ§ΩΣ ΦΝΥ¬ΰ≥ΛΒΡ»Ξ≈ίΡ≠Μ·Ϋχ≥ΧΓΘ2013ΡξΙζΡΎΨ≠ΦΟœ»“÷Κσ―οΘ§ΓΑ«°ΜΡΓΑΤΒΖΔΘ§Ε‘”Ύ…ΧΤΖ”ΑœλΤΪΩ’Θ§Τδ¥ΈΘ§ΙζΡΎ÷–―κΨ≠ΦΟΜα“ι±’ΡΜΚσΘ§±Ψ¥ΈΗΡΗοΡ―Ε»ΚήΩ…Ρή…θ”Ύ“‘ΆυΘ§¬ΖΆΨΒΡΦη–ΝΚΆ«ζ’έ“≤Ω…Ρή≥§≥ωΈ“Ο«œκœσΘ§Ε‘”ΎΉΣ–ΆΒΡ≥ΛΤΎ–‘ΚΆΦηΨό–‘“―≥…Ι≤ ΕΘ§ΉΣ–ΆΖγœ’ΜΙΫχΈ¥ ΆΖ≈Άξ±œΓΘΕχΜυ±ΨΟφΖΫΟφ“≤Έ¥Ρή”–œόΧα’ώΘ§Υδ»ΜΙζ¥Δ2013ΡξΕύ¥Έ ’¥ΔœπΫΚΘ§ΒΪ…ΌΝΩΕύ¥ΈΒΡ–Έ ΫΕ‘”ΎΫΚΦέ–ß“φ÷π≤ΫΒίΦθΘ§»Ϊ»ιΫΚ ’¥ΔΙφΡΘΫœ–ΓΘ§ΙζΡΎ«ύΒΚ±ΘΥΑ«χΩβ¥φΦΧ–χΈ§≥÷ΗΏΈΜΘ§Ι©¥σ”Ύ«σΗώΨ÷“―≥…Ε®Ψ÷Θ§’ϊΧε»‘Έ¥Ά―άκΒΉ≤ΩΓΘΕ‘”Ύ2014ΡξΘ§Έ“Ο«»œΈΣΫΚΦέ’ϊΧεΡ―“‘ΤΤΦκΘ§Ρυ‰³÷–¬÷ΜΊΓΘ

ΓΓΓΓΓΨΙΊΦϋ¥ ΓΩΘΚœπΫΚ≤ζΝΩ Ωβ¥φ ¬÷ΧΞ Τϊ≥Β

ΓΓΓΓ“ΜΓΔ2013Ρξ––«ιΉΏ ΤΜΊΙΥ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠-ΜΠΫΚ÷Η ΐ»’œΏΚœ‘Φ(2013Ρξ)

ΓΓΓΓΒΎ“ΜΫΉΕΈΘΚΗΏΈΜ÷ΰΕΞ(01‘¬-02‘¬)ΘΚΡξ≥θΫΚΦέ’ϊΧεÖ©ΒΫ»ΐ¥σΆΤΕ·ΘΚ1ΓΔΙζ¥ΔΨ÷ ’¥ΔΓΔΧ©ΙζΓΔ”ΓΡαΚΆ¬μά¥Ές―«»ΐ¥σ÷ς≤ζΙζ‘ΌΕ»–· ÷Ά– –ΓΘ2ΓΔ¥ΚΫΎΙΐΚσΕΪΡœ―«÷πΫΞΫχ»κΆΘΗνΤΎΘ§…ΧΦ“Κσ –Ω¥’««ι–ς≈®ΚώΓΘ3ΓΔΙζΡΎΆβΚξΙέΜΖΨ≥ΗΡ…ΤΘ§≈Ζ‘Σ«χ¥σΜΖΨ≥≥ωœ÷Οςœ‘ΗΡ…ΤΘ§≈ΖΟάΙ… –¥¥–¬ΗΏΓΘ‘Ύ¥ΥΆΤΕ·œ¬Θ§ΜΠΫΚ¥¥≥ωΡξΡΎ–¬ΗΏΓΘ '

ΓΓΓΓΒΎΕΰΫΉΕΈΘΚ…νΕ»œ¬Βχ(03‘¬-07‘¬)ΘΚ3‘¬“‘ΚσΘ§ΙζΡΎΆβΙΪ≤ΦΒΡ÷Ί“ΣΚξΙέ ΐΨίΦΗΚθ“Μ÷¬–‘ΒΡœί»κ‘ΌΕ»ΒΆΟ‘Ή¥Χ§Θ§ΙζΡΎ«°ΜΡ―œ÷ΊΓΘ”»Τδ «≈Ζ‘Σ«χΨ≠ΦΟΤΘ»μ≤ΜΩΑΘ§±ήœ’«ι–ςΜΊ…ΐΘ§«ύΒΚ±ΘΥΑ«χΩβ¥φΦΧ–χΈ§≥÷ΗΏΈΜΘ§Έε‘¬ΖίΕΪΡœ―«Ι©”Π÷πΫΞ‘ωΦ”Θ§Ι©¥σ”Ύ«σΗώΨ÷“―≥…Ε®Ψ÷Θ§ΥΪ÷Ί¥ρ―Ιœ¬Θ§ΜΠΫΚ–Έ≥…ΒΞ±Ώœ¬Βχ«ς ΤΘ§…œΑκΡξΘ§ΜΠΫΚΒχΖυ35.58%ΓΘ'

ΓΓΓΓΒΎ»ΐΫΉΕΈΘΚ÷ΙΒχΖ¥Β·(07‘¬-10‘¬)ΘΚ»Ϊ«ρΚξΙέΨ≠ΦΟ’ϊΧε≥ œ÷άϊΚΟΧ§ ΤΘ§÷–ΙζΨ≠ΦΟ ΐΨίœ‘ ΨΤσΈ»Η¥Υ’Χα’ώ –≥Γ«ι–ςΘ§―Ι“÷ΝΥΑκΡξΒΡΧλΫΚΒΟΒΫ–ϊ–ΙΒΡΜζΜαΘ§‘Ό¥ΈΫΉΕΈΜΠΫΚœ¬ΒχΕ·ΡήΦθ»θΘ§Ά§ ±ΙζΡΎΓΑΫπΨ≈“χ °Γ±»γΤΎΕχ÷ΝΘ§‘Ύ–η«σΒΡ¥ΧΦΛœ¬Θ§ΜΠΫΚ÷ΙΒχΘ§Ά§ ±ΙζΦ“Ε”‘Ύ¥ΥΩΧ“≤Ϋχ––≥ω ÷Θ§άνΩΥ«ΩΉήάμ≥ωΖΟΧ©ΙζΚσΘ§Ιζ¥ΔΨ÷œπΫΚ ’¥Δ ¬Φΰ≤ΜΕœ±Μ≥¥ΉςΘ§ΜΠΫΚΤσΈ»Ζ¥Β·ΓΘ

ΓΓΓΓΒΎΥΡΫΉΕΈΘΚΖ¥Β· ήΉη(11‘¬-12‘¬)ΘΚ ’¥ΔΝΩΒΡ≤ΜΕœΦ”¬κ¥ΧΦΛ –≥Γά÷Ιέ«ι–ςΘ§÷±÷ΝΡξΒΉΙ≤ ’¥ΔΥΡ¥ΈΘ§ΉήΝΩ¥οΒΫ24ΆρΕ÷ΓΘ °“Μ‘¬ΖίΩΣ ΦΙζΡΎ”ΎΡœ≤ζ«χΫΪ÷πΫΞ≤Ϋ»κΆΘΗνΤΎΘ§ΜΠΫΚ–ΓΖυΖ¥Β·ΓΘ12‘¬÷–―°Θ§±ΘΥΑ«χ≥ωΧ®ΜθΈοΜθΉΣ–¬ΙφΘ§¥ρΜςœ÷ΜθΟ≥“Ή…ΧΘ§Φ”÷°ΙζΡΎ‘Ό¥Έ≥ωœ÷«°ΜΡΘ§ΥΪ÷Ί¥ρ―Ιœ¬Θ§ΜΠΫΚΖ¥Β·Ί≤’έΓΘ ΉήΧεΕχ―‘Θ§2013Ρξ’ϊΧεΜΠΫΚΒΡ–Έ≥…ΒΞ±Ώœ¬ΒχΒΡ«ς ΤΘ§’ϊΧε«χΦδ‘Ύ27000-17000.

ΓΓΓΓΕΰΓΔΜυ±ΨΟφΖ÷Έω

ΓΓΓΓ(“Μ)Ι©”ΠΖΫΟφΘΚ2014ΡξΙ©ΗχΈ§≥÷ΒΆΥΌ‘ω≥ΛΓΘ

ΓΓΓΓ1ΓΔ2013ΡξΦέΗώΒΆΟ‘Θ§’ϊΧεΙ©Ηχ≤Μ»γ‘ΛΤΎΓΘ

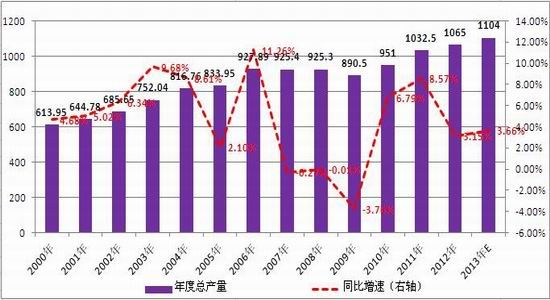

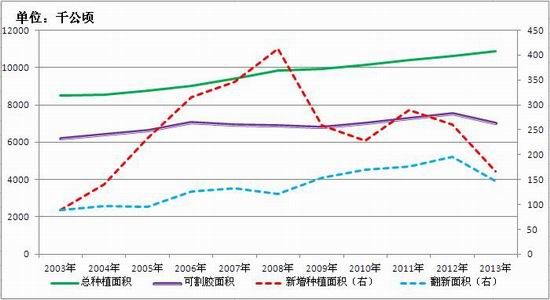

ΓΓΓΓΗυΨίANRPCΉν–¬ΒΡ±®Ηφœ‘ ΨΘ§»Ϊ«ρ2013ΡξΧλ»ΜœπΫΚ≤ζΝΩ‘ΛΙάΈΣ1104ΆρΕ÷Θ§Ϋœ»ΞΡξ‘ω≥Λ3.6%ΘΜΧ©Ιζ2013ΡξΧλ»ΜœπΫΚ≤ζΝΩ‘ΛΙάΈΣ387ΆρΕ÷Θ§Ϋœ»ΞΡξ‘ωΦ”2.3%Θ§”ΓΡα2013ΡξΧλ»ΜœπΫΚ≤ζΝΩ‘ΛΙάΈΣ318ΆρΕ÷Θ§Ϋœ»ΞΡξ‘ωΦ”4.6%ΘΜ¬μά¥Ές―«2013ΡξΧλ»ΜœπΫΚ≤ζΝΩ‘ΛΙάΈΣ90ΆρΕ÷Θ§Ϋœ»ΞΡξœ¬ΫΒ2.5%ΘΜ‘ΛΙά‘ΫΡœΧλ»ΜœπΫΚ≤ζΝΩΈΣ101ΆρΕ÷Θ§Ϋœ»ΞΡξ‘ω≥Λ17%ΓΘ2013Ρξ‘ωΥΌ≤ΔΈ¥≥ωœ÷ΩλΥΌ‘ω≥ΛΘ§’ϊΧεΒΆ”Ύ»ΞΡξ‘ΛΤΎΒΡ5%ΒΡ‘ωΥΌΓΘ÷ς“Σ”–ΝΫΖΫΟφΒΡ‘≠“ρΘΚ (1)2013ΡξœπΫΚΦέΗώΒΞ±Ώœ¬Μ§Θ§Εχ¹ΟΥφΉ≈»ΥΝΠ≥…±ΨΒΡΧα…ΐΘ§«ΩΝ“¥ρ―ΙΝΥΫΚ≈©ΗνΫΚΒΡΜΐΦΪ–‘ΘΜ (2)2013ΡξΧ©Ιζ”ξΥ°ΤΪΕύΘ§’ϊΧε”ΑœλΝΥ ’ΫΚΒΡΫχ≥ΧΘ§Τδ¥ΈΉςΈΣ≤ζΝΩΒΎ»ΐΒΡ¬μά¥Θ§2013ΡξΩΣΗνΟφΜΐ”–œόΘ§Φ”÷°ΫΚ≈©Φθ≤ζΘ§ΒΦ÷¬’ϊΧεΙ©ΗχΈ»÷Ί«ςΫΒΓΘ

ΓΓΓΓΆΦ1: άΫγΡξΕ»Ήή≤ζΝΩ

ΓΓΓΓΆΦ2:ΗςΙζΧλΫΚΡξΕ»Ήή≤ζΝΩ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚANRPC±®ΗφΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ2ΓΔΙζΦ“Ε”≥ω ÷Η…‘ΛΘ§»Ϊ»ιΫΚ&―ΧΤ§ ’¥ΔΤΒΖ±ΓΘ

ΓΓΓΓ…œΑκΡξΜΠΫΚΦέΗώΒχΖυ¥οΒΫ35%Θ§―œ÷Ί¥λ…ΥΫΚ≈©ΒΡΗνΫΚΜΐΦΪ–‘Θ§ΙζΡΎΆβΖΉΖΉΫχ––≥ω ÷Η…‘ΛΓΘ

ΓΓΓΓΙζΆβΖΫΟφΘΚœ¬ΑκΡξΧ©ΙζΫΚ≈©Εύ¥ΈΖą汩ŷȧ“Σ«σ’ΰΗ°≤…Ö®Ϋχ“Μ≤Ϋ¥κ ©Ετ÷ΤΫΚΦέΒχ ΤΓΘ‘ΎΕύ¥ΈΒΡΩΙ“ιΚσΘ§’ΰΗ°ΗχΫΚ≈©ΒΡ≤ΙΧυΈΣΟΩά≥2520νυ(Ϋδ12νυ/ΙΪΫο)Θ§ΟΩΜßΉνΕύ≤ΙΧυ25ά≥Θ§Ι≤”–170ΆρΫΚ≈©Φ“ΆΞΒ«Φ«ΓΘ”…÷–―κ≤Τ’ΰ2013≤ΤΡξ‘ΛΥψ÷–≤ΠΩνΘ§Τδ”ύ”…≈©Κœ“χ––ΒφΗΕΩνœνΘ§’ΰΗ°Α≤≈≈≤ΠΜ°≥ΞΜΙΗχ≈©Κœ“χ––ΓΘΡΩ«Α≤ΙΧυΖΔΖ≈ΙΛΉς“―Μυ±ΨΆξ±œΓΘΤδ¥ΈΧ©Ιζ’ΰΗ°ΨωΕ®Ή‘9‘¬ΤπΘ§ΝΌ ±–‘Ö®œϊ3νυ/ΙΪΫοΒΡcessΥΑ(ΥΉ≥Τ≥ωΩΎΥΑΘ§‘Φ100Οά‘Σ/Ε÷)Θ§÷Ν12‘¬Ϋα χΘ§Μ÷Η¥≥ωΩΎΥΑΕ‘”ΎΙζΡΎΒΡΦέΗώ“≤ΤπΒΫ“ΜΕ®÷ß≥÷Θ§Τδ¥Έ”ΓΕ»ΫΪœπΫΚΫχΩΎΥΑ…œΒςΝΥΫϋ50%Θ§¥ΥΨΌ÷Φ‘Ύ±Θ≈ΉΙζΡΎœπΫΚ÷÷÷≤…ΧΒΡάϊ“φΓΘ

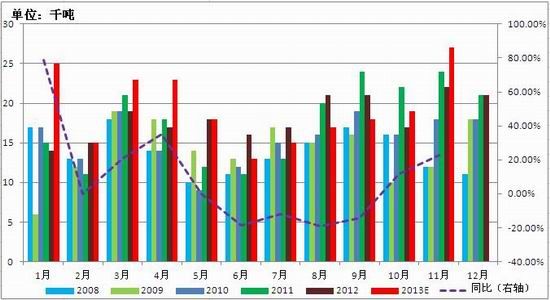

ΓΓΓΓΙζΡΎΖΫΟφΘΚ10‘¬÷–ΙζΉήάμάνΩΥ«Ω»ΞΧ©ΙζΫχ––ΖΟΈ Θ§¥Υ¥ΈΖΟΈ ÷–Θ§÷–ΙζΕ‘Χ©Ιζ¥σΟΉΚΆœπΫΚΒΡ≤…ΖΖΘ§ΦΤΜ°¥σΟΉΟΩΡξ≤…ΖΖ100ΆρΕ÷Θ§œπΫΚ≤…ΖΖ20ΆρΕ÷Θ§¥ΥΚσΘ§Ιζ¥ΔΨ÷Ϋχ––ΥΡ¥Έ ’¥ΔΘ§ΒΎ“Μ¥Έ‘Ύ10‘¬ΒΉΫχ––5.4ΆρΕ÷ΒΡ―ΧΤ§ΫΚ ’¥ΔΘ§ΒΎΕΰ¥Έ‘ΌΕ» ’¥Δ4.2ΆρΕ÷―ΧΤ§ΘΜΒΎ»ΐ¥Έ÷Ν12‘¬≥θΘ§Ιζ¥Δ ’¥Δ6.05ΆρΕ÷»Ϊ»ιΫΚΘ§ΒΎΥΡ¥Έ ’¥Δ8.72ΆρΕ÷Θ§»Ϊ»ι4.59Άρ+―ΧΤ§4.13ΆρΘ§2013Ρξ4¬÷Ι≤ ’¥Δ5.4+4.2+6.05+8.72=24.37Θ§Τδ÷–―ΧΤ§13.73Θ§»Ϊ»ι10.64ΓΘ¥Υ¥ΈΙζ¥Δ ’¥Δ≤Μ÷°«Α”–Υυ≤ΜΆ§Θ§Α¥’’…ΌΝΩΕύ¥ΈΒΡά¥Ϋχ–– ’¥ΔΘ§Φθ…Ό»ΥΈΣΕ‘ΜΠΫΚΒΡ¥σΖυ≥εΜςΓΘ±ΏΦ –ß“φ¥σΖυΫΒΒΆΓΘ

ΓΓΓΓ3ΓΔ2014Ρξ≤ζΝΩ»‘Ψ…Έ§≥÷ΒΆΥΌ‘ω≥ΛΓΘ

ΓΓΓΓΆΦ3ΘΚ»Ϊ«ρΗνΫΚΟφΜΐΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚANRPC±®ΗφΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓΗυΨίIRSGΒΡ±®Ηφœ‘ ΨΘ§2014Ρξ’ϊΧεΙ©Ηχ»‘ΫΪ±Θ≥÷‘ω ΤΘ§ΩΦ¬«ΒΫΡΩ«Α»‘‘Ύ2006-2008ΒΡ≤ζΫΚΗΏΖε÷ήΤΎΘ§»Ϊ«ρΧλΫΚ≤ζΝΩ2014Ρξ‘ΛΦΤ‘ΎΒΡ1170ΆρΕ÷(2013Ρξ‘ΛΙά≤ζΝΩ)Μυ¥Γ…œ‘ω≥Λ4.5%Θ§Έ“Ο«»œΈΣΘ§¥”ΡΩ«ΑΒΡΩ…ΗνΫΚΟφΜΐά¥Ω¥Θ§13Ρξ «≥ωœ÷ΉΏΒΆΘ§‘≠“ρ‘Ύ”Ύ”…”Ύ11Ρξ“‘ά¥Θ§ΧλΫΚΦέΗώ≥ œ÷ΝΥΒΞ±ΏΒΡœ¬Βχ«ς ΤΘ§Ε‘”ΎΫΚ≈©ΒΡ¥λ…Υ–‘Ϋœ¥σΘ§≤ΩΖ÷ΒΊ«χΑ―άœ ς≈Ό≥ΐΘ§≤ΔΦθ…ΌΗνΫΚΒΡ¥Έ ΐΘ§ΒΦ÷¬»ΪΡξΒΡΗνΫΚΝΩ¥σΖυΒΆ”Ύ‘ΛΤΎΓΘ

ΓΓΓΓΕ‘”Ύ14ΡξΈ“Ο«»œΈΣΘ§»γΙϊΫΚΦέ¥Π”ΎΦΧ–χœ¬––ΒΡΧ§ ΤΘ§≤ΩΖ÷ΒΊ«χ≥ωœ÷ΗνΫΚ ’»κΡ―“‘Η≤Η«ΫΚΙΛΙΆ”Ε≥…±ΨΒΡœ÷œσ(»γ¬μά¥ΓΔΚΘΡœ)Θ§»‘ΫΪΒΦ÷¬ΫΚ‘Αœ–÷ΟΘ§≤ζΝΩ‘ω≥Λ ΆΖ≈¬ΐ”Ύ –≥Γ‘ΛΤΎΓΘ

ΓΓΓΓ4ΓΔΚœ≥…ΫΚΦέΗώ≥÷–χΉΏΒΆΘ§≤ζΝΩά©’≈ΒΦ÷¬Ι©ΗχΙΐ ΘΓΘ

ΓΓΓΓΈ“ΙζΚœ≥…œπΫΚΙΛ“ΒΖΔ’Ι―ΗΥΌΘ§≤ζΝΩ≤ΜΕœΧαΗΏΓΘ2008-2012 ΡξΘ§Έ“ΙζΚœ≥…œπΫΚ≤ζΝΩΒΡΡξΨυΗ¥Κœ‘ω≥Λ¬ ΈΣ14.03%Θ§Ά§ΤΎΚœ≥…œπΫΚ±μΙέœϊΖ―ΝΩΒΡΡξΨυΗ¥Κœ‘ω≥Λ¬ ΈΣ11.13%ΓΘ2013 ΡξΘ§Έ“ΙζΚœ≥…œπΫΚ≤ζΝΩ400ΆρΕ÷Θ§Ά§±»‘ω≥Λ7.7%Θ§ΫχΩΎΝΩΈΣ150 ΆρΕ÷Ήσ”“ΓΘΡΩ«ΑΘ§¥”Έ“Ιζ‘ΎΫ®ΚΆΦΤΜ°‘ΎΫ®ΫδΙφΜ°ΒΡΚœ≥…œπΫΚΉΑ÷ΟΡήΝΠΩ¥Θ§2015 ΡξΈ“ΙζΚœ≥…œπΫΚ≤ζΡήΫΪ¥οΒΫ622 ΆρΕ÷Θ§œύ±»2012 ΡξΒΉ‘ωΦ”ΝΥ55.5%ΓΘΗυΨί÷–ΙζœπΫΚΙΛ“Β–≠ΜαΖΔ≤ΦΒΡΓΕœπΫΚ––“ΒΓΑ °ΕΰΈεΓ±ΖΔ’ΙΙφΜ°÷ΗΒΦΗΌ“ΣΓΖΘ§‘ΛΦΤΒΫ2015 ΡξΈ“ΙζΚœ≥…œπΫΚ–η«σΝΩΈΣ469.5 ΆρΕ÷ΓΘ–η«σΝΩΟςœ‘–Γ”Ύ2015 ΡξΒΡ622 ΆρΕ÷≤ζΡήΘ§≤ζΡήΙΐ Θœ÷œσΫΪΗϋΦ”―œ÷ΊΘ§‘ΛΦΤΈ¥ά¥ΝΫΡξΚœ≥…œπΫΚΦέΗώ»‘ΫΪΈ§≥÷‘ΎΫœΒΆΥ°ΤΫΓΘ

ΓΓΓΓΆΦ4ΘΚ÷–ΙζΚœ≥…ΫΚ≤ζΝΩ

ΓΓΓΓΆΦ5ΘΚ÷–ΙζΕΓΕΰœ©ά©ΡήΦΑ–¬Ϋ®ΦΤΜ°(ΒΞΈΜΘΚΆρΕ÷)

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ(Εΰ)ΝςΆ®ΜΖΫΎΘΚΫχΩΎ/Ωβ¥φ

ΓΓΓΓ1ΓΔΫχΩΎΜΖΫΎΘΚ‘ΛΤΎ2014ΫχΩΎ‘ωΥΌΖ≈ΜΚΘ§‘Ύ5%-8%ΓΘ

ΓΓΓΓ(1)2013ΡξΙΊΥΑΫΒΒΆΘ§ΫχΩΎ≥…±ΨΦθ…ΌΓΘ

ΓΓΓΓΡξ≥θΚΘΙΊΉή πΙΪ≤ΦΝΥΓΕ2013ΡξΙΊΥΑ Β ©ΖΫΑΗΓΖΒΡ Β ©œΗ‘ρΘ§Τδ÷–―ΧΫΚΤ§ΚΆ±ξΉΦΫΚΒΡΫχΩΎ‘ίΕ®ΥΑ¬ Ϋχ––ΝΥΒς’ϊΘ§ΨΏΧεά¥Ω¥―ΧΤ§ΫΚ÷°«Α÷¥––20%Ϋδ’Ώ1600‘Σ/Ε÷¥”ΒΆ(œ¬Ά§¬‘)Θ§¥Υ¥ΈΒςΒΆ÷Ν20%Ϋδ’Ώ1200‘Σ/Ε÷Θ§ ΒΦ ÷¥––ΒΡΒς’ϊΖυΕ»ΈΣΫΒ400‘Σ/Ε÷ΘΜ±ξΉΦΫΚ÷°«Α÷¥––20%Ϋδ’Ώ2000‘Σ/Ε÷Θ§¥Υ¥ΈΒςΒΆ÷Ν20%Ϋδ’Ώ1200‘Σ/Ε÷Θ§ ΒΦ ÷¥––ΒΡΒς’ϊΖυΕ»ΈΣΫΒ800‘Σ/Ε÷ΘΜΧλ»ΜΫΚ»ι≤ΜΖΔΘ§»‘÷¥––10%Ϋδ’Ώ720‘Σ/Ε÷ΓΘ14ΡξΫχΩΎΙΊΥΑ≤ΜΖΔΘ§ΫχΩΎΦέΗώΖΫΟφ≤ΜΜα”–ΧΪΕύΒΡ”ΑœλΓΘ

ΓΓΓΓ±μ1ΘΚœπΫΚΥΑ¬ ±μΘΚ

ΓΓΓΓ(2)Ο≥“Ή…ΧΆΕΜζ±ΗΜθ÷ζΆΤ…œΑκΡξΫχΩΎΦΛ‘ωΓΘ

ΓΓΓΓ2013Ρξ1-11‘¬ΖίΘ§Έ“ΙζΧλΫΚΫχΩΎΝΩΈΣ213ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎΆ§±»‘ω≥Λ8.12%ΓΘ¥”2013Ρξ’ϊΧεΫχΩΎΝΩά¥Ω¥Θ§Ζ÷ΈΣ»ΐΗωΫΉΕΈΘ§…œΑκΡξÖ©ΙζΡΎœ¬”ΈΤσ“Β±ΗΜθΓΔΥξΡ©Ρξ≥θΟ≥“Ή…ΧΆΕΜζ–‘±ΗΜθ“‘ΦΑ»ΎΉ –‘Ο≥“Ή…ΧΫΜ“ΉΒΡΦ±Ψγ…ΐΈ¬¥χά¥ΫχΩΎΝΩΦΛ‘ωΘ§1-6‘¬Ζί’ϊΧεΫχΩΎΝΩΆ§±»‘ωΖυ¥οΒΫ18.18%ΓΘ÷ΒΒΟΙΊΉΔΒΡ «Θ§2013Ρξ÷–Ιζ¥”Χ©ΙζΫχΩΎΒΡΗ¥ΚœΚΆ―ΧΤ§ΦΛ‘ωΘ§Τδ÷–―ΧΤ§‘ωΖυΗΏ¥ο45%Θ§Η¥ΚœΫΚ‘ωΖυ¥ο40.5%Θ§±ξΫΚ‘ωΖυ¥ο8.9%ΓΘΕχ÷–ΙζΉ‘‘ΫΡœ’ΐΙφΫχΩΎΒΡΧλ»ΜœπΫΚΈΣ14.8ΆρΕ÷Θ§œ¬Μ§24.6%Θ§“ρΚΘΙΊΦύΙή«ς―œΘ§±ΏΟ≥ΉΏΥΫΫΚΒΡ ΐΝΩÖ©ΒΫ“ΜΕ®≥ΧΕ»”ΑœλΓΘ»ΐΦΨΕ»ΩΣ ΦΘ§ΙζΡΎΆβœ÷ΜθΦέΗώΒΙΙ“Θ§’ϊΧεΫχΩΎ»»«ι¥σΖυΉΏΒΆΘ§Νμ“ΜΖΫΟφΈ“Ιζ«ύΒΚ±ΘΥΑ«χΩβ¥φΈ§≥÷ΗΏΈΜΘ§ΫχΩΎΉΏΒΆΘ§ΥΡΦΨΕ»Θ§Ιζ«λΚσ―ΧΤ§Ε‘ΜΠΫΚΧΉάϊ¥ΑΩΎ‘ΌΕ»¥ρΩΣΘ§ΙζΡΎΟ≥“Ή…Χ¬ρ»κΫϋ °ΆρΕ÷Χ©Ιζ―ΧΤ§ΓΘ10‘¬Κσ –≥ΓΒΫΜθΝΩ‘ΌΕ»‘ωΦ”ΓΘ

ΓΓΓΓΆΦ6ΘΚΙζΡΎœπΫΚΡξΕ»ΫχΩΎΝΩ

ΓΓΓΓΆΦ7ΘΚΙζΡΎœπΫΚ‘¬Ε»ΫχΩΎΝΩ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ WindΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ(3)ΦέΗώ≥ΛΤΎΒΆΟ‘Θ§¥Ό Ι≥Λ‘Φ‘ωΦ”ΓΘ

ΓΓΓΓ2013ΡξΜΠΫΚ≥ ΒΞ±Ώœ¬Βχ«ς ΤΘ§Ε‘”ΎΟ≥“Ή…Χά¥ΥΒ’ϊΧε¥Π”ΎΩςΥπΧ§ ΤΘ§Εχ…œ”ΈΫΚ≈© ’“φ“≤¥σΖυÖ©¥λΓΘœ¬”ΈΦ¥‘Ύ‘≠Νœ¥σΖυœ¬ΒχΒΡ¥ΌΫχœ¬Θ§άϊ»σΤΡΖαΘ§‘Ύ’β―υΒΡ«ιΩωœ¬Θ§Τσ“Β‘Ύ2013ΡξΒΉ¥σΖυ‘ωΦ”≥Λ‘ΦΒΡ«©Ε©Θ§‘ΛΦΤ14Ρξ≥Λ‘Φ«©Ε©‘Ύ150ΆρΕ÷Ήσ”“Θ§ΕχΈ“Ιζ“ΜΡξΒΡœϊΖ―ΝΩ‘Ύ380ΆρΕ÷…œœ¬Θ§’ϊΧε’Φ±»40%Θ§“≤ΨΆ“βΈΕΉ≈2014ΡξΟ≥“Ή…ΧΒΡΫχΩΎœύΕ‘”–œόΘ§ΦέΗώ≤®Ε·Ϋδ”– ’’≠‘ΛΤΎΓΘ

ΓΓΓΓ(4)ΚΘΙΊ–¬ΙφΜρ≥εΜς2014ΡξΫΚΫχΩΎΝΩΓΘ

ΓΓΓΓœ¬ΑκΡξ±ΘΥΑ«χ≥ωΧ®–¬ΙφΘ§ΓΑ±ΘΥΑ«χΡΎΟ≥“Ή¬ρ¬τΥΪΖΫ”–Ψ≥ΆβΙΪΥΨΫδΙζΡΎΙΪΥΨΒΡΘ§‘ί≤Μ‘ –μΜθΉΣΓ±Θ§‘ΎœπΫΚΟ≥“Ή––“ΒΡΎ“ΐΤπΫœ¥σΒΡ’υ“ι≤Δ¥χά¥ΝΥ ΒΦ ≤ΌΉςΒΡΤΩΨ±Θ§ΡΩ«Αά¹ΙέœπΫΚΟ≥“Ή––“ΒΒΡœ÷Ή¥ΚΆΟ≥“Ή÷ςΧεΒΡΤ’±ιΙΙ≥…Θ§‘Ύ«χΜθΈοΜθ÷ςΦΑ≤Έ≤ΜΟ≥“ΉΒΡΨ≥ΆβΙΪΥΨΚΆΙζΡΎΙΪΥΨ≤Μ‘Ύ…Ό ΐΘ§«“’ΦΉήΧεΒΡ±»÷ΊΫœ¥σΘ§÷ς“ΣΙΙ≥…”–ΘΚ1.ΙζΡΎΖ««χΡΎΙΪΥΨ 2.άκΑΕΙΪΥΨΓΔ 3.ΙζΆβΙΪΥΨΓΘ“ρ¥ΥΘ§¥”œπΫΚ––“Β’ϊΧεΉωΆ≥ΦΤΘ§‘Ύœ÷”–«χΡΎΜθΈοΟ≥“Ή÷ςΧε÷–Θ§Ψ≥ΆβΙΪΥΨΫδΙζΡΎΙΪΥΨΥυ’ΦΒΡ±»÷Ί≤Δ≤Μ‘Ύ…Ό ΐΘ§«“Υυ”Β”–ΒΡ«χΡΎœ÷ΜθΉήΝΩΜαΕύ”Ύ«χΡΎΙΪΥΨΓΘ¥Υœν–¬’ΰΫΪ”Ύ2014Ρξ1‘¬1»’’ΐ Ϋ Β ©Θ§ΫΪΕ‘œπΫΚΟ≥“Ή––“Β¥χά¥Ήν Β÷ ΒΡ”Αœλ÷ς“Σ»γœ¬ΘΚ

ΓΓΓΓ1.Α¥’’–¬’ΰΙφΕ®Θ§»γΙϊΜθΈο»κ«χΘ§‘ρ÷ΜΡή“‘±ΘΥΑ«χΙΪΥΨΈΣ ΒΦ Μθ÷ςΟϊ“ε»κΩβ«“‘Ύ÷–ΦδΜΖΫΎ÷ΜΡή≥ω έΗχ«χΡΎΟ≥“ΉΙΪΥΨΘ§Μα ΙΒΟΨχ¥σ≤ΩΖ÷Μθ÷ς―Γ‘ώΜθΈοΈ¥ΒΫΗέΫδ‘ΎΗέΩΎ£h έΓΘ

ΓΓΓΓ2.Α¥’’–¬’ΰΙφΕ®Θ§ΩβΡΎœ÷”–Έ¥œζ έΜθΈοΆ§―υ÷ΜΡή≥ω έΗχ”–œόΒΡ«χΡΎΟ≥“ΉΙΪΥΨΫδ±®≥ωΩβΗχ÷’ΕΥΙΛ≥ßΘ§ΫαΨ÷≤ΜΈ¥ΒΫΗέΜθΈο¥σΆ§–Γ“λΘ§Μθ÷ςΜα±ΜΕ·ΒΡΫ”Ö©ΩςΥπΓΘ«“»γΜθ÷ςΈΣΖ««χΡΎΙΪΥΨΘ§Α¥’’–¬’ΰΙφΕ®Θ§ΜθΈο÷±Ϋ”±Μ–ϊ≤ΦΈόΖ®≥ω έΘΜ

ΓΓΓΓ3.“―«©Ε©ΚœΆ§Άξ≥…œζ έΒΪΈ¥Ϋχ––ΜθΉΣΜθΈο±ΜΗι÷ΟΘ§”Αœλ¬ρ¬τΥΪΖΫΒΡΉ ΫπΝ¥ΚΆΖΖœζΦΤΜ°ΓΘ

ΓΓΓΓΉ‘2014Ρξ1‘¬1»’ΤπΘ§ΚΘΙΊ≤Μ‘ΌΫ” ’Ζ««χΡΎΤσ“Β±ΘΥΑΜθΈοΉΣΦΞΓΔΉΣΕ²±ΗΑΗΒγΉ”–≈œΔΚΆΉί÷ΤΒΞ÷ΛΓΘ‘Ύ¥Υ”Αœλœ¬Θ§Έ¥ά¥œ÷ΜθΫΜ“ΉΜν‘ΨΕ»ΝœΜα¥σ¥σΫΒΒΆΘ§‘ΛΤΎ14Ρξ’ϊΧεΫχΩΎΝΩ≤ΜΜα≥ωœ÷ΗΏΥΌ‘ω≥ΛΓΘ

ΓΓΓΓ2ΓΔΩβ¥φΜΖΫΎΘΚ2013ΡξΗΏΩβ¥φ≥…≥ΘΧ§ΓΘ

ΓΓΓΓ(1)…œΤΎΥυΡξΡΎΕύ¥Έά©»ίΓΘ

ΓΓΓΓ2013Ρξ“‘ά¥Θ§…œΤΎΥυΕύ¥Έά©»ίΘ§¥”Ρξ≥θΩβ»ίΈΣ18ΆρΕ÷Θ§ëβ÷ΙΒΫΡξΒΉ…œΤΎΥυœπΫΚΩβ»ί¥οΒΫ28.7ΆρΕ÷Θ§’ϊΧεΩβ¥φ‘ΎΡξ≥θ“‘ά¥≥ œ÷Οςœ‘‘ω ΤΘ§÷ς“Σ”…ΝΫΖΫΟφΒΡ“ρΥΊΘ§1ΓΔ”…”ΎΜΠΫΚΕ‘Άβ≈Χ…ΐΥ°Έ§≥÷Θ§œ÷Μθ»Ϊ»ιΫΚœζ έ≤Μ≥©Θ§…œΤΎΥυΩβ¥φ≥÷–χ‘ωΦ”ΓΘ 2ΓΔΙζ«λΚσ―ΧΤ§Ε‘ΜΠΫΚΧΉάϊ¥ΑΩΎ‘ΌΕ»¥ρΩΣΘ§ΙζΡΎΟ≥“Ή…Χ¬ρ»κΫϋ °ΆρΕ÷Χ©Ιζ―ΧΤ§Θ§‘ΎΫΜ“ΉΥυΫχ––ΫΜΗνΓΘëβ÷Ι12‘¬13»’Θ§ΫΜ“ΉΥυΧλΫΚΩβ¥φ16.57ΆρΕ÷Θ§Ϋœ»ΞΡξΆ§ΤΎ‘ωΦ”ΝΥ86%ΓΘ

ΓΓΓΓΆΦ8ΘΚ…œΚΘΤΎΜθΫΜ“ΉΥυΩβ¥φ

ΓΓΓΓ±μ2ΘΚ…œΤΎΥυ2013ά©»ίΟςœΗΘΚ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ …œΤΎΥυΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ(2)±ΘΥΑ«χ≤÷Ωβ÷π≤Ϋ±ΞΚΆΘ§Ωβ¥φ≥…÷Ί―ΙΓΘ

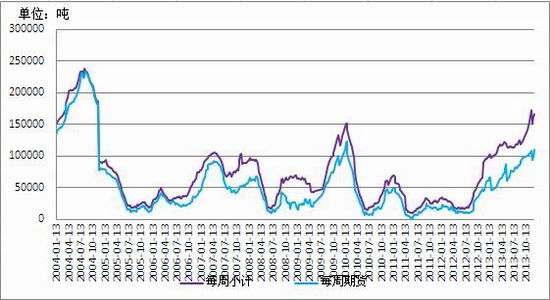

ΓΓΓΓ¥”«ύΒΚ±ΘΥΑ«χΩβ¥φά¥Ω¥Θ§Ή‘2012Ρξ4‘¬Ζί“‘ά¥Θ§œπΫΚΩβ¥φΫΎΫΎ≈ …ΐΘ§Ή‘…μά©»ίΒΡ“ρΥΊ”ΑœλΆβΘ§≤ζΡήΙΐ Θ÷Ί“Σ‘≠“ρΓΘ»ΪΡξ≤ζΝΩ‘Ύ2013Ρξ4‘¬ΒΫΒΉΕΞΖεΘ§ΥφΚσ”…”ΎΒΫΜθΝΩΒΡΦθ…Ό“‘ΦΑ±ΘΥΑ«χΜθΈοΝςΉΣΒΡΦ”ΩλΘ§«χΡΎΩβ¥φΜΊ¬δΟςœ‘Θ§ΫœΉνΗΏΒψΜΊ¬δΖυΕ»¥οΒΫ26.4%ΓΘΡξΒΉΥφΉ≈”ξΥ°Φθ…ΌΘ§≤÷ΩβΫ”ΒΞΫδΫΪ÷Ί–¬Μν‘ΨΘ§ΒΪΕΪΡœ―«≤ζΫΚΙζΫχ»κΆζ≤ζΤΎΘ§ΜθΈοΫΪΝςœρ±ΘΥΑ«χΒΡΘ§Ωβ¥φ÷ΙΒχΜΊ…ΐΓΘëβ÷Ι12‘¬≥θΘ§œπΫΚΩβ¥φΉήΦΤΈΣ27ΆρΕ÷Θ§ΒΪΆ§ΤΎΫΒΒΆ4.6%ΓΘ’β¥”Νμ“ΜΖΫΟφ”Γ÷ΛΝΥ–η«σΕΥΒΡΤΘ»μΓΘ

ΓΓΓΓΆΦ9ΘΚ«ύΒΚ±ΘΥΑ«χΩβ¥φ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΓΔ«ύΒΚ±ΘΥΑ«χΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ(3)ΚΘΙΊ–¬ΙφΜρ Ι2014ΡξΩβ¥φ÷π≤Ϋ ΆΖ≈ΓΘ

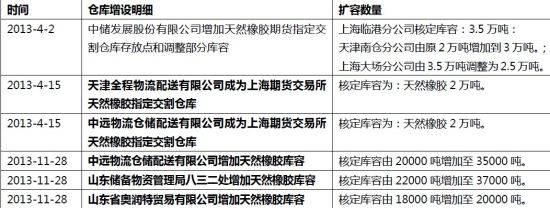

ΓΓΓΓ…œΈΡ“―Ψ≠Ε‘ΚΘΙΊ–¬ΙφΉωΝΥ“ΜΕ®ΒΡΫβ ΆΘ§¥Υ¥ΈΚΘΙΊΕ‘Ϋ”œ¬ά¥’ϊΗωΫχΩΎ”–“ΜΕ®―Ι÷ΤΓΘΡΩ«Α±ΘΥΑ«χΩβ¥φ»‘‘Ύάζ ΖΗΏΈΜΘ§Ϋ”œ¬ά¥”–Άϊ«χΡΎΩβ¥φ”–Υυ ΆΖ≈Θ§‘ΛΦΤ14Ρξ’ϊΧεΒΡΩβ¥φ”–ΆϊΜΚ¬ΐœ¬ΫΒΘ§‘ΛΤΎ2014ΡξΫΪΜΊΒΫ20ΆρΕ÷Ήσ”“ΓΘ

ΓΓΓΓ(»ΐ)œ¬”Έ–η«σΕΥΘΚ–η«σΧα«Α ΆΖ≈Θ§2014Ρξ–η«σ‘ωΥΌΜρΜΊ¬δΓΘ

ΓΓΓΓ¬÷ΧΞΖΫΟφΘΚ

ΓΓΓΓ1ΓΔΫΚ‘≠ΝœΦέΗώœ¬Μ§Θ§¥Ό Ι¬÷ΧΞΤσ“Β2013Ρξάϊ»σœ≤»ΥΓΘ

ΓΓΓΓ¬÷ΧΞ÷–Θ§‘≠≤ΡΝœ≥…±Ψ’ΦΝΥ¬÷ΧΞ…ζ≤ζ≥…±ΨΒΡ70%Ήσ”“Θ§Τδ÷–Χλ»ΜœπΫΚ’Φ±»Ήν¥σΘ§ ’Φ‘≠≤ΡΝœ≥…±ΨΒΡ30%-40%Θ§Τδ¥ΈΈΣΚœ≥…œπΫΚΘ§‘Φ’Φ‘≠≤ΡΝœ≥…±ΨΒΡ20%-30%Θ§“ρ¥ΥΧλ»ΜœπΫΚΚΆΚœ≥…œπΫΚΒΡΙ©”Π«ιΩωΚΆΦέΗώ≤®Ε·Θ§Ε‘¬÷ΧΞΤσ“ΒΒΡ…ζ≤ζΨ≠”Σ”–Ϋœ¥σΒΡ”ΑœλΓΘΧλ»ΜœπΫΚ2013Ρξ¥Π”ΎΦέΗώΒΆΈΜΘ§‘ρ”–άϊ”Ύ¬÷ΧΞ––“Β”·άϊΡήΝΠΒΡΧα…ΐΓΘ2013ΡξΧλ»ΜœπΫΚΨυΦέœ¬Μ§35%Θ§ΆΤΕ·¬÷ΧΞ––“Β Βœ÷ΨΜάϊ»σΆ§±»…œ…ΐΫϋ40%Θ§œπΫΚΦέΗώ»‘‘Ύœ¬ΫΒΆ®ΒάΚσΘ§‘ΛΦΤ2013-2015 ΡξΘ§ΟΪάϊ¬ »‘ΫΪ±Θ≥÷‘ΎΫœΗΏΥ°ΤΫΓΘ

ΓΓΓΓΆΦ10ΘΚ…œ –÷ς“Σ¬÷ΧΞΤσ“ΒΨΜάϊ»σ

ΓΓΓΓΆΦ11ΘΚ¬÷ΧΞΤσ“Βœζ έάϊ»σ¬

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ2ΓΔ¬÷ΧΞ≥ωΩΎΗΏΥΌ‘ω≥ΛΘ§2014Ρξ≤ζΡή”–ΆϊΦΧ–χά©’≈ΓΘ

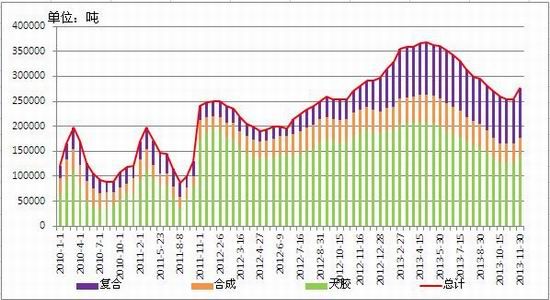

ΓΓΓΓ2013Ρξ1-10‘¬Θ§¬÷ΧΞ≥ωΩΎΝΩΈΣ36051ΆρΧθΘ§Ά§±»‘ωΥΌ5.5%Θ§Τδ÷–Θ§»ΪΗ÷≥ωΩΎ‘ω12.9%Θ§ΑκΗ÷≥ωΩΎ‘ω17.5%ΓΘ¥”¬÷ΧΞΒΡ≥ωΩΎ –≥Γά¥Ω¥Θ§÷–Ιζ¬÷ΧΞ’ΦΨί≥…±ΨΚΆ –≥Γ≤Ώ¬‘ΒΡ”≈ ΤΘ§‘ΎΦΛΝ“ΒΡ –≥ΓΨΚ’υ÷–±μœ÷”≈“λΘ§2013Ρξ’ϊΧε≤ζœζΈ»Ε®Θ§≥ωΩΎΓΔ≈δΧΉΓΔΧφΜΜ –≥ΓΨυ”–Οςœ‘‘ω≥ΛΘ§≤Δ≤ΜΕœ«άΕαΆβΉ Τσ“Β –≥ΓΖίΕνΓΘΟάΙζΚΆ≈Ζ÷ό «Έ“Ιζ÷ς“ΣΒΡ δΥΆΙζΘ§ΥφΉ≈ΟάΙζ≤Μ≈Ζ÷όΨ≠ΦΟΒΡ¥ΞΒΉΤσΈ»Θ§Φ”ΥΌΝΥΕ‘Τϊ≥ΒΒΡ–η«σΓΘ

ΓΓΓΓΡΩ«ΑΈ“ΙζΒΡ¬÷ΧΞ…ζ≤ζΤσ“Β”–550 Φ“Ήσ”“Θ§ΤΫΨυ…ζ≤ζ¬÷ΧΞ160 ΆρΧθ/ΡξΉσ”“Θ§…ζ≤ζΤσ“Β÷ΎΕύΘ§1-11‘¬ΖίΘ§Έ“Ιζ¬÷ΧΞ≤ζΝΩ88418ΆρΧθΘ§Ά§±»‘ω≥Λ7.93%ΓΘΒΪ÷ΒΒΟΙΊΉΔΒΡΘ§ΡΩ«Α≤ζΡήΙΐ Θ15%-20%Ήσ”“(÷–ΒΆΒΒ)ΦΦ θ¬δΚσΘ§ΗΏΒΒ≥ΒΒΡ¬÷ΧΞΦ¥―œ÷ΊΕÉ»±Θ§Ή‘÷ςΤΖ≈ΤΨΚ’υ”≈ Τ»θΘ§’ϊΧε¬÷ΧΞ––“ΒΨΚ’υΖ«≥ΘΈό–ρΘ§‘ΛΦΤΚσΤΎΫΪΜα”–ΤΒΖ±ΒΡΦφ≤Δ ’ΖΖ––ΈΣΘ§¥”ΕχΧα…ΐ––“ΒΦ·÷–Ε»Θ§2005ΡξΤπΘ§÷–ΙζΝ§–χ8Ρξ≥…ΈΣ άΫγΉν¥σΒΡ¬÷ΧΞ…ζ≤ζΙζΘ§‘Ύ άΫγ¬÷ΧΞ75«Ω÷–Θ§÷–Ιζ…œΑώΤσ“Β”…2001ΡξΒΡ21Φ“ΧαΗΏΒΫ2013ΡξΒΡ31Φ“ΓΘΕ‘”Ύ‘≠ΝœΦέΗώά¥ΥΒΘ§2014ΡξΕ‘”ΎΫΚΦέ≤Δ≤ΜΩ¥ΚΟΘ§Υυ“‘¬÷ΧΞΤσ“Βάϊ»σ»‘ΫΪ±Θ≥÷œύΕ‘Έ»Ε®‘ω≥ΛΓΘ

ΓΓΓΓ’ΐ «”…”Ύάϊ»σΒΡ¥σΖυΉΏΗΏΘ§≤ζΡή”÷ΦΧ–χά©’≈Θ§2013Ρξ“‘ά¥Θ§–¬“Μ¬÷ΆΕΉ ”÷‘ΎΙ≤ΤπΘ§¥÷¬‘Ά≥ΦΤΘ§ΫΪ–Έ≥…»ΪΗ÷ΧΞ≤ζΡή2000ΆρΧΉΘ§ΑκΗ÷ΧΞ1“ΎΧθ“‘…œΓΘ13ΡξΫωΝΌ“ ΒΊ«χΨΆ”–6Φ“ΡΎΉ ¬÷ΧΞ≥ß–¬Ϋ®≤ζΡήΘ§Έ¥ά¥Ϋδ‘Ό‘λ“ΜΗωΕΪ”ΣΘ§œνΡΩ…œΜΙ“Σ±Μ‘ωΦ”Θ§ΚσΤΎ”÷ΫΪΒΦ÷¬≤ζΡήΫαΙΙ–‘Ιΐ ΘΓΘ

ΓΓΓΓΆΦ12ΘΚ2013ΡξΈ“ΙζΫΈ≥Β¬÷ΧΞ÷ς“Σ≥ωΩΎΙζΦ“

ΓΓΓΓΆΦ13ΘΚ2013ΡξΈ“Ιζ≤©ΩΆ≥Β¬÷ΧΞ÷ς“Σ≥ωΩΎΙζΦ“

ΓΓΓΓΆΦ14ΘΚΈ“Ιζ¬÷ΧΞ‘¬Ε»≥ωΩΎΝΩ

ΓΓΓΓΆΦ15ΘΚ Έ“Ιζ¬÷ΧΞ≤ζΝΩ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΦ“Ά≥ΦΤΨ÷ΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ3ΓΔΖ≠–¬≥ΒΧΞ‘ωΥΌ‘ωΦ”Θ§«±‘ΎΦθ…Ό”ΟΫΚΝΩΓΘ

ΓΓΓΓ÷–Ιζ’ΰΗ°Ε‘ΜΖ±ΘΒΡ÷ΊΙφ≥ΧΕ»‘Ύ≤ΜΕœΦ”…νΘ§Ε‘ΫΎΡήΦθ≈≈ΒΡ“Σ«σ”ζΖΔ―œΗώΓΘ≤ΡΝœΫΎΡήΒΆΚΡΫΪ≥…ΈΣΚσΤΎΒΡΖΔ’Ι«ς ΤΘ§–¬≤ΡΝœΫΒΒΆΝΥ≤ΩΖ÷‘≠ΫΚΒΡ Ι”ΟΘ§Ά§ ±¥σΝΩΫΒΒΆ…ζ≤ζ≥…±ΨΘ§¬ΧΤD¬÷ΧΞΒΡΖΔ’ΙΘ§¥Ό≥…ΝΥΫœΕύœπΫΚΒΡ―ή…ζΤΖ‘≠ΝœΘ§»γ»ήΨέΕΓ±ΫœπΫΚΓΔ»ήΨέΕΓ±ΫœπΫΚΓΔΖ¥ Ϋ“λΈλœπΫΚΓΔ’β–©’ΐ «ΗΏ–‘Ρή¬÷ΧΞΥυ–η“ΣΒΡΘ§“≤ΖϊΚœΫΎΡήΦθ≈≈ΒΡ–η“ΣΘ§’β–©–¬–Ά‘≠ΝœΒΡΦ”ΥΌ Ι”ΟΘ§Ε‘”ΎΧλΫΚΒΡΧφ¥ζ–‘Ϋœ«ΩΘ§«±‘ΎΦθ…ΌΤδ Ι”ΟΝΩΘ§’β“≤Ω…“‘ΚήΚΟΒΡΥΒΟςΘ§2013Ρξ“‘ά¥Έ“Ιζ–η«σΫχ≥§‘ΛΤΎΘ§ΒΪ «ΦέΗώΦ¥ΒΞ±Ώœ¬ΒχΘ§«±‘Ύ‘≠ΝœΒΡ–η«σ“―Ψ≠ΖΔ≥…ΗΡΖΔΓΘ

ΓΓΓΓΤδ¥Έ‘ΎΖ≠–¬ΧΞΖΫΟφΘ§ΡΩ«Α άΫγ…œΖœΨ…¬÷ΧΞΜΊ ’¬ ΉνΗΏΒΡΙζΦ“ «Ζ“ΌβΘ§ΟάΙζΜΊ ’¬ ≥§Ιΐ90%Θ§»’±ΨΫ”Ϋϋ90%ΓΘ

ΓΓΓΓΙζΦ“‘Ύ2013Ρξ“≤«ΩΒςΖΔ’ΙΖœΨ…¬÷ΧΞ―≠ΜΖάϊ”ΟΘ§5‘¬1»’≥ωΧ®ΝΥΓΕΖœΨ…¬÷ΧΞΉέΚœάϊ”Ο––“ΒΉΦ»κΙΪΗφΙήάμ‘ί––ΑλΖ®ΓΖΓΘΈ“ΙζΖœΨ…¬÷ΧΞΡξ≤ζ…ζΝΩ‘Φ1000ΆρΕ÷Θ§ΈόΚΠΜ·άϊ”Ο¬ ‘Φ60%Θ§Ψ…¬÷ΧΞΖ≠–¬‘Ό÷Τ‘λΘ§Ζœ¬÷ΧΞ…ζ≤ζ‘Ό…ζœπΫΚΓΔœπΫΚΖέΚΆ»»ΫβΘ§ «ΖœΨ…¬÷ΧΞΉέΚœάϊ”ΟΒΡ÷ς“ΣΖΫ ΫΓΘΗΟΉΦ»κΧθΦΰΕ‘ΖœΨ…¬÷ΧΞΉέΚœάϊ”ΟΤσ“ΒΒΡ…ηΝΔΚΆ≤ΦΨ÷ΓΔ…ζ≤ζΨ≠”ΣΙφΡΘΓΔΉ ‘¥ΜΊ ’άϊ”ΟΘ§“‘ΦΑΡήΚΡΒ»ΖΫΟφΕΦΉω≥ωΝΥΟς»Ζ“Σ«σΓΘ“‘…ζ≤ζΨ≠”ΣΙφΡΘΈΣάΐΘ§“―Ϋ®≥…ΒΡ¬÷ΧΞΖ≠–¬Τσ“ΒΘ§ΡξΉέΚœ…ζ≤ζΡήΝΠ“Σ‘Ύ2Άρ±ξΉΦ’έΥψΧθ“‘…œΘΜ“―Ϋ®≥…ΒΡΖœ¬÷ΧΞΉέΚœάϊ”ΟΤσ“ΒΘ§Ρξ¥ΠάμΡήΝΠ≤ΜΒΟΒΆ”Ύ1ΆρΕ÷Θ§ΗυΨίΙφΕ®Θ§≤ΜΖϊΚœΗΟΉΦ»κΧθΦΰΒΡΤσ“Β“Σ‘ΎΉΦ»κΧθΦΰ÷¥––2Ρξ÷°ΡΎ¥οΒΫΉΦ»κΧθΦΰΒΡœύΙΊ“Σ«σΘ§Ζώ‘ρ≤ΜΒΟ¥” ¬Ζœ¬÷ΧΞΦ”ΙΛάϊ”ΟΨ≠”ΣΜνΕ·ΓΘ‘Ύ«Ω÷ΤΙφΕ®–‘Θ§ΨίΝΥΫβΘ§…ΫΕΪΦ”¥σΕ‘Ζ≠–¬ΧΞΒΡΦ”ΙΛΘ§’ϊΧε”–Φ”¥σΧαΗΏΓΘ

ΓΓΓΓ4ΓΔΧφΜΜΧΞ2014Ρξ¬÷ΧΞ –≥Γ–η«σ»‘”–«±‘Ύ÷ß≥≈ΓΘ

ΓΓΓΓ2013ΡξΡ©Θ§÷–―κΨ≠ΦΟΙΛΉςΜα“ιΤΎΦδΘ§ΥφÖp’ΌΩΣ≥«’ρΜ·Μα“ιΓΘΜα“ι…œΘ§–¬–Ά≥«’ρΜ·ΖΔ’ΙΒΡΥΦ¬ΖΒΟΒΫΫχ“Μ≤ΫΟς»ΖΓΘ≥«’ρΜ·“―Ψ≠¥” –≥ΓΤΎ¥ΐΒΡΉή–η«σΙήάμ’ΰ≤ΏΘ§ΉΣΖΔΈΣΩΆΙέΒΡΨ≠ΦΟΖΔ’ΙΙφαΏΓΘ¥”÷ΗΒΦΥΦœκΩ¥Θ§œ»«ΑΒΞ¥ΩΒΡΓΑ ΐΉ÷Γ±ΒΡ≥«’ρΜ·ΉΣœρΓΑ“‘»ΥΈΣ±ΨΓ±ΒΡ≥«’ρΜ·ΓΘΕχ¥”Μα“ι≤Ω πΩ¥Θ§±Ψ¥Έ≥«’ρΜ·Μα“ι≤ΜΤδΥΒ «¥ΌΫχ≥«’ρΜ·÷°ΜαΘ§≤Μ»γΥΒ «≥«’ρΜ·Έ Χβ―–»œΜαΓΘ

ΓΓΓΓΈ“Ο«‘ΛΦΤ÷Ν2013 ΡξΒΉΘ§Έ“ΙζΒΡΤϊ≥Β±Θ”–ΝΩ‘Φ1.4 “ΎΝΨΉσ”“Θ§«ß»Υ±Θ”–ΝΩ¥οΒΫ‘Φ100 ΝΨΓΘΫϋΡξΟάΙζΓΔ≈Ζ÷όΓΔ»’±ΨΙΛ“ΒΜ·ΓΔ≥«’ρΜ·“―Ψ≠Άξ≥…Θ§ΟάΙζΟΩ100»Υ”Β”–ΥΫΦ“≥ΒΘ§Μυ±Ψ¥οΒΫ»ΥΨυ1ΝΨΘ§Εχ2011Ρξ÷–ΙζΟΩ100»Υ÷–”Β”–ΥΫΦ“≥Β÷Μ”–7ΝΨΘ§ΫχΒΆ”ΎΟά»’¬»ΖΔ¥οΙζΦ“ΓΘ

ΓΓΓΓΫ”œ¬άοΘ§œϊΖ―ΝΠΝΩΒΡα»Τπάκ≤ΜΩΣΩ…―ΓœϊΖ―ΒΡ≥÷–χ‘ω≥ΛΘ§¥”œόΕν“‘…œ≈ζΝψΤσ“ΒΝψ έΕνΩ¥Θ§Ω…―ΓœϊΖ―Νψ έΕν’Φ±»“―Ψ≠¥οΒΫ70%Θ§–¬–Ά≥«’ρΜ·Ιΐ≥Χ÷–Θ§Τϊ≥ΒΉςΈΣΉν÷Ί“ΣΒΡΡΆ”ΟœϊΖ―ΤΖΘ§Τδ–η«σΒΡ≥÷–χά©’≈Θ§Ε‘”Ύ¬÷ΧΞΒΡΧφΜΜ–η«σ”–Ή≈«±‘ΎΒΡ÷ß≥≈ΓΘΕ‘”Ύ2014ΡξΘ§Έ“Ο«»œΈΣΘ§Έ“ΙζΤϊ≥Β±Θ”–ΝΩΒΡ≤ΜΕœΦΛ‘ωΘ§¬÷ΧΞΒΡΧφΜΜ –≥ΓΕ‘–η«σ”–Ϋœ«ΩΒΡά≠Ε·Ής”ΟΓΘ

ΓΓΓΓ1-11‘¬ΖίΘ§Έ“ΙζΉ”ΈγΧΞ≤ζΝΩΈΣ51270ΆρΧθΘ§Ά§±»‘ωΥΌ30.1%Θ§Ή”ΈγΧΞ÷ς“Σ”Ο”Ύ÷Ί≤©Θ§≤ΜΈ“ΙζΨ≠ΦΟΖΔ’Ι”–Ή≈ΫτΟήΒΡΝΣΕ·–‘Θ§2013ΡξΈ“ΙζGDPΤσΈ»ΜΊ…ΐΘ§≥«’ρΜ·”–ΥυΧα…ΐΘ§Ή”ΈγΧΞ”–ΫœΩλ‘ω≥ΛΓΘΥφΉ≈2014Ρξ≥« –Μ·ΒΡ≥÷–χΆΤΫχΘ§ Ι≥««χΫ®÷ΰΟφΜΐ≤ΜΕœά©¥σΘ§”–άϊ”ΎΤϊ≥Β –≥Γ‘ωΥΌ÷π≤ΫΜΊ…ΐΘ§Έ“Ο«‘ΛΦΤΉ”Έγ≥ΒΧΞ≤ζΝΩ2014Ρξ”–Άϊ±Θ≥÷10%“‘…œΒΡ‘ωΥΌΓΘ

ΓΓΓΓΆΦ16ΘΚGDP≤ΜΉ”Έγ≤ζΝΩœύΙΊ–‘

ΓΓΓΓΆΦ17ΘΚΈ“ΙζΉ”Έγ¬÷ΧΞ≤ζΝΩ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΦ“Ά≥ΦΤΨ÷ΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓΤϊ≥ΒΖΫΟφΘΚ

ΓΓΓΓ1ΓΔ2013ΡξΙζΡΎΤϊ≥Β–η«σ≥§‘ΛΤΎΘ§÷ΊΩ®≥ ΝΝΒψΓΘ

ΓΓΓΓ÷–Τϊ–≠ΖΔ≤ΦΤϊ≥Β≤ζœζ ΐΨίœ‘ ΨΘ§1-11‘¬Τϊ≥Β≤ζœζΖ÷±πΆξ≥…1998.93ΆρΝΨΚΆ1986ΆρΝΨΘ§ΥΪΥΪ≥§Ιΐ»ΞΡξ»ΪΡξΘ§Ά§±»Ζ÷±π‘ω≥Λ14.34%ΚΆ13.53%ΓΘΤδ÷–≥Υ”Ο≥Β≤ζœζ1630.29ΆρΝΨΚΆ1615.18ΆρΝΨΘ§Ά§±»‘ω≥Λ15.78%ΚΆ15.10%ΘΜ…Χ”Ο≥Β≤ζœζ368.64ΆρΝΨΚΆ370.83ΆρΝΨΘ§Ά§±»‘ω≥Λ8.37%ΚΆ7.15%ΓΘ2013 ΡξΤϊ≥ΒœζΝΩ‘ΛΦΤΫΪ¥οΒΫ2205 ΆρΝΨΉσ”“Θ§Ά§±»‘ω≥Λ‘Φ14.2%Θ§‘ωΖυΫχΗΏ”Ύ2012 ΡξΒΡ4.3%ΓΘ …ΧΈώ≥Β‘ωΖυ±»ΫœΟςœ‘Θ§Ϋα χΝΥ«ΑΤΎΒΡΒχ ΤΓΘ÷Ί≤©Τϊ≥Β±μœ÷«ά―έΘΚ»Ϊ––“Β«Α11‘¬ΨΆ“―Ψ≠œζ έ÷Ί≤©69.08ΆρΝΨΘ§Ά§±»‘ω≥Λ18%Θ§œ¬ΑκΡξ÷Ί≤©––“ΒΦ”ΩλΗ¥Υ’Θ§Ηζ2013Ρξ≤ΙΩβ¥φΓΔΨ≠ΦΟΈ¬ΚΆΗ¥Υ’ΓΔΙΧΕ®Ή ≤ζΆΕΉ ‘ω≥Λ’ΐ≥ΘΜ·ΓΔΙζΥΡΧα«Α±ΗΜθΒ»ΦΗΗω“ρΥΊΕΦ”–÷±Ϋ”ΙΊœΒΘ§ 2013‘ΛΦΤΩ…“‘¥οΒΫ75Άρ-76ΆρΝΨΒΡΙφΡΘΥ°ΤΫΓΘ

ΓΓΓΓΆΦ18ΘΚ÷–ΙζΤϊ≥ΒœζΝΩ

ΓΓΓΓΆΦ19ΘΚ÷–ΙζΤϊ≥Β≤ζΝΩ

ΓΓΓΓΆΦ20ΘΚ÷–Ιζ…ΧΈώ≥ΒœζΝΩ

ΓΓΓΓΆΦ21ΘΚ÷–Ιζ≥Υ”Ο≥ΒœζΝΩ

ΓΓΓΓΆΦ22ΘΚΈ“ΙζΙΪ¬Ζ‘Υ δΝΩ

ΓΓΓΓΆΦ23ΘΚΈ“ΙζΙΪ¬ΖΜθΈο÷ήΉΣΝΩ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ2ΓΔ≥«’ρΜ·Ε‘”Ύ2014ΡξΤϊ≥Β–η«σ»‘”–÷ß≥≈Θ§ΒΪ‘ωΥΌΜρΫΪΖ≈ΜΚΓΘ

ΓΓΓΓ2013ΡξΤϊ≥Β≤ζœζΆ§±»‘ωΖυ¥οΒΫ13%-15%ΓΘΈ“Ο«‘ΛΦΤ2014 ΡξΤϊ≥ΒœζΝΩΫΪ¥οΒΫ‘Φ2400ΆρΝΨΘ§Ά§±»‘ω≥Λ10%Ήσ”“Θ§¬‘ΒΆ”Ύ2013 ΡξΒΡ‘ωΖυΓΘ

ΓΓΓΓΡΩ«ΑΘ§Έ“Ιζ≈©¥ε»ΥΩΎΒΡΤϊ≥Β±Θ”–ΝΩ…–¥Π”ΎΫœΒΆΒΡΥ°ΤΫΘ§ΨίΈ“Ο«≥θ≤ΫΙάΥψ‘ΦΈΣ20 ΝΨ/«ß»ΥΓΘΦΌ…η1.26 “ΎΉΣΕ²»ΥΩΎΈ¥ά¥”Β”–Τϊ≥ΒΝΩ¥οΒΫ2013 ΡξΡ©100 ΝΨ/«ß»ΥΒΡΥ°ΤΫΘ§‘ρ–¬–Ά≥«’ρΜ·ΉΣΕ²ΒΡ»ΥΩΎΩ…¥χά¥–¬‘ωΤϊ≥ΒœζΝΩ‘Φ1008 ΆρΝΨΘ§ΡξΨυ‘Φ101 ΆρΝΨΘ§Ω…Ι±œΉ‘ω≥Λ¬ ‘Φ4.6%ΓΘ

ΓΓΓΓΈ“Ο«ΙζΦ“ΡΩ«Α¥Π”Ύ50%-60%ΒΡ≥«’ρΜ·¬ ΖΔ’ΙΫΉΕΈΘ§ΤδΥϊΙζΦ“œύ±»Θ§‘ΛΤΎΆξ≥… ±ΦδΈΣ10 ΡξΉσ”“Θ§‘Ό¥ΈΫΉΕΈΩ…¥χά¥–¬≥ΒΒΡ‘ωΝΩΩ’Φδ‘Φ1260 ΆρΝΨΘ§ΡξΨυΙ±œΉ‘ω≥Λ¬ ‘Φ5.7%ΓΘΜυ¥Γ…η ©Ϋ®…ηΓΔΨ”Οώ ’»κΧαΗΏΚΆœϊΖ―ΙέΡνΒΡΗΡΖΔΓΔΦ·÷–Ψ”ΉΓ¥χά¥ΒΡΩΆ‘Υ–η«σΒ» «¥ΌΫχ–¬≥ΒœζΝΩ‘ω≥ΛΒΡ÷ς“Σ“ρΥΊΓΘ

ΓΓΓΓ“‘ΟάΙζΚΆΚΪΙζΈΣάΐΘΚΈ“Ο«ΙζΦ“ΡΩ«Α¥Π”Ύ50%-60%ΒΡ≥«’ρΜ·¬ ΖΔ’ΙΫΉΕΈΘ§ΟάΙζ60 Ρξ¥ζ÷Ν70 Ρξ¥ζœύΒ±ΓΘ¥ΥΫΉΕΈΘ§ΟάΙζ«α–ΆΤϊ≥ΒΒΡ±Θ”–ΝΩ±Θ≥÷ΝΥΫœΗΏΒΡ‘ω≥ΛΥ°ΤΫΘ§ΡξΨυ‘ω≥Λ¬ ‘Φ18%Ήσ”“ΓΘ÷Ν60%Ήσ”“≥«’ρΜ·¬ Υ°ΤΫ ±Θ§ΟάΙζ«α–Ά≥Β±Θ”–ΝΩ…œ…ΐ÷Ν‘ΦΟΩ«ß»Υ680 ΝΨΉσ”“ΓΘΈ“Ο«ΙζΦ“ΡΩ«Α¥Π”Ύ50%-60%ΒΡ≥«’ρΜ·¬ ΖΔ’ΙΫΉΕΈΘ§≤ΜΚΪΙζ80 Ρξ¥ζœύΒ±ΓΘ¥ΥΫΉΕΈΘ§ΚΪΙζ≥Υ”Ο≥ΒΒΡ±Θ”–ΝΩΡξΨυ‘ω≥Λ¬ ‘Φ31%Ήσ”“ΓΘ÷Ν60%Ήσ”“≥«’ρΜ·¬ Υ°ΤΫ ±Θ§ΚΪΙζ≥Υ”Ο≥Β±Θ”–ΝΩ…œ…ΐ÷ΝΟΩ«ß»Υ60 ΝΨΉσ”“ΓΘ2013ΡξΡ©Έ“ΙζΒΡ≥«’ρΜ·¬ ‘Φ52.7%Θ§≥Υ”Ο≥ΒΒΡ«ß»Υ±Θ”–ΝΩΫω‘Φ63 ΝΨΘ§≤ΜΚΪΙζ80 Ρξ¥ζ«ι–ΈœύΥΤΘ§ΨΏ”–“ΜΕ®ΒΡΩ…±»–‘ΓΘ≤ΈΩΦΚΪΙζ≥Υ”Ο≥Β±Θ”–ΝΩ≤Μ≥«’ρΜ·¬ ‘ω≥ΛΙΊœΒΘ§Έ¥ά¥ΦΗΡξΈ“ΙζΒΡ≥Υ”Ο≥Β±Θ”–ΝΩ”–Άϊ±Θ≥÷ΫœΗΏΒΡ‘ω≥ΛΘ§±Θ≥÷10%“‘…œΒΡ‘ω≥Λ¬ ΒΡΗ≈¬ Ϋœ¥σΓΘ

ΓΓΓΓΆΦ24:÷–Ιζ≥«’ρΜ·¬ (ëβ÷Ι2013 Ρξ)

ΓΓΓΓΆΦ25:ΟάΙζ«α–Ά≥Β±Θ”–ΝΩ≤ΜœζΝΩ‘ω≥Λ

ΓΓΓΓΆΦ26:ΚΪΙζΤϊ≥Β±Θ”–ΝΩΖΔ’Ι«ς Τ

ΓΓΓΓΆΦ27ΘΚΚΪΙζΤϊ≥Β±Θ”–ΝΩ≤ΜœζΝΩ‘ω≥Λ

ΓΓΓΓ±μ3ΘΚΗςΙζ≥« –Μ·Ϋχ≥Χ(Ρξ ΐ)ΘΚ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ2.1ΓΔPM2.5“―≥…»ΪΙζΫΙΒψΘ§2014ΡξΜρœό÷Τ≥« –Τϊ≥ΒΒΡ ΐΝΩΓΘ

ΓΓΓΓΡΩ«ΑΤ’±ιΙέΒψ «ΘΚ÷–ΙζΒΡΜζΕ·≥Β‘ΎPM2.5 Ήή≈≈Ζ≈÷–ΒΡΖίΕν‘Φ’Φ20~30%ΓΘΓΕ¥σΤχΈέ»ΨΖά÷Έ––Ε·ΦΤΜ°ΓΖΒΡ≥ωΧ®Θ§Ης≥« –Έμω≤―œ÷Ί¥χά¥ΒΡ…γΜα”Ώ¬έ―ΙΝΠΘ§ΒΦ÷¬÷–―κΚΆΗςΒΊΖΫ’ΰΗ°‘ΎΜΖΨ≥±Θ≈ΉΖΫΟφΒΡ―ΙΝΠΨό¥σΓΘΥφΉ≈Έ“ΙζΨ≠ΦΟΒΡΖ…ΥΌΖΔ’ΙΚΆ»ΥΟώ…ζΜνΥ°ΤΫΒΡ≤ΜΕœΧαΗΏΘ§Τϊ≥Β±Θ”–ΝΩ»’“φΦ”¥σΘ§Ά§ ±¥χά¥ΒΡΈέ»Ψ“≤»’“φ―œ÷ΊΘ§ΜζΕ·≥ΒΈ≤Τχ≈≈Ζ≈≥…ΈΣΈ“Ιζ¥σ÷–≥« –Ω’ΤχΈέ»ΨΒΡ÷ς“Σά¥‘¥ΓΘ

ΓΓΓΓΤϊ≥ΒΈ≤Τχ≈≈Ζ≈ «Έμω≤œ÷œσ≤ζ…ζΒΡ÷Ί“Σ‘≠“ρ÷°“ΜΘ§Τδ÷–Θ§≥« –ΙΪΫΜ≥Β÷ς“Σ‘Ύ –«χΡΎ≥Λ ±Φδ‘Υ––Θ§»ΦΝœœϊΚΡΝΩ¥σΘ§ «≥« –¥σΤχΈΔΝΘΒΡ÷ς“ΣΈέ»Ψ‘¥÷°“ΜΓΘΜζΕ·≥ΒΈ≤ΤχΒΡ≤ζ…ζ÷ς“Σ «“ρΈΣ≤ώ”Ά≥ΒΒΡ Ι”ΟΘ§Τδ’ΦΒΫΜζΕ·≥ΒΈ≤Τχ≈≈Ζ≈PM2.5ΒΡ95%ΓΘ¥Υ¥ΈΜΖ±Θ’ΰ≤ΏΉ‘…œΕχœ¬ΒΡ≥÷–χ≥ωΧ®Ος»ΖΝΥΝΫΗω÷Ί“ΣΡΎ»ίΘΚ(1)Ε‘”ΎPM2.5Χα≥ωΝΥΨΏΧεΒΡΝΩΜ·ΡΩ±ξΘ§≤ΔΡ…»κΒΊΖΫ’ΰΗ°ΩΦΚΥ÷Η±ξΘΜ(2)≤Τ’ΰ≤ΙΧυ≤ΜΉ ΫπΆΕ»κΟς»ΖΝΥΉ Ϋπά¥‘¥ΓΘ

ΓΓΓΓΫϋΤΎΘ§ΧλΫρ –’ΰΗ°–ϊ≤Φ Β–––ΓΩΆ≥ΒΉήΝΩΒςΩΊΙήάμ“‘ΦΑ Β ©ΜζΕ·≥Βœό––ΫΜΆ®Ιήάμ¥κ ©Θ§“≤ΨΆ «ΓΑœόΖΖΘΪœό––Γ±Θ§÷–ΙζΥΡ¥σ÷±œΫ –÷–Θ§“―Ψ≠”–±±Ψ©ΓΔ…œΚΘΓΔΧλΫρ»ΐΗω≥« –Ε‘Τϊ≥Β‘ωΝΩ Β ©ΝΥœό÷Τ¥κ ©ΓΘΡΩ«Α…ξ±®ΜζΕ·≥ΒΉήΝΩΩΊ÷ΤΒΡ≥« –‘Ϋά¥‘ΫΕύΘ§¥Ϊ―‘œόΖΖΒΡ≥« –”–«ύΒΚΓΔΧλΫρΓΔ÷Ί«λΓΔΈδΚΚΓΔ…νέΎΓΔ ·Φ“Ή·ΓΔ≥…ΕΦΓΔΚΦ÷ίΒ»8Ηω≥« –ΓΘΨΓΙή÷Ί«λ –ΙΌΖΫΜΊ”Π≥ΤΘΚΈ“ –‘ίΈόΓΑœόΖΖ œό––Γ±¥ρΥψΘ§ΒΪΥφΉ≈≥« –”ΒΕ¬ΚΆΈμω≤ΧλΤχΒΡ≥÷–χΘ§≤ΜΡή≈≈≥ΐ’β–©≥« –ΆΜ»Μ≥ωΧ®œύΙΊ’ΰ≤ΏΒΡΩ…Ρή–‘ΓΘ ΐΨίœ‘ Ψ“‘…œ8Ηω≥« –œόΖΖ’ΰ≤Ώ“ΜΒ© Β ©Θ§ΫΪ‘λ≥…Β±ΒΊΤϊ≥ΒœζΝΩ25%Ήσ”“ΒΡœ¬ΫΒΘ§÷±Ϋ”Φθ…ΌΤϊ≥ΒœζΝΩ40ΆρΝΨΉσ”“Θ§‘Φ’ΦΙζΡΎ»ΪΡξΤϊ≥ΒœζΝΩ±»÷ΊΒΡ2%ΓΘΜυ”Ύ–Ράμ…œΒΡΩ÷Μ≈–‘ΖΖ¬ρ––ΈΣ≤Δ≤ΜΡήœϊ≥ΐΓΑœόΖΖΝνΓ±Ε‘Τϊ≥Β––“Β÷–≥ΛΤΎΒΡ”ΑœλΓΘ

ΓΓΓΓΆΦ28ΘΚ±±Ψ©ΒΊ«χPM2.5ά¥‘¥ΙΙ≥…

ΓΓΓΓΆΦ29ΘΚΨ©ΫρΦΫΒΊ«χPM2.5ά¥‘¥ΙΙ≥…

ΓΓΓΓ±μ4ΘΚœ¬ΑκΡξΜΖ±Θ’ΰ≤ΏΤΒ≥ωΘ§“―Ος»ΖΩΦΚΥΡΩ±ξ≤ΜΉ ΫπΆΕ»κΘΚ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ2.2 Β≥’ΰΜζΙΊ»Γœϊ“ΜΑψΙΪΈώ”Ο≥ΒΘ§¥ρΜςΤϊ≥Β–η«σΓΘ

ΓΓΓΓΥφΉ≈œΑΓΔάνΕ‘Ζ¥άΥΖ―ΒΡΙφΖΕΘ§”ΓΖΔΓΕΒ≥’ΰΜζΙΊάς––ΫΎ‘ΦΖ¥Ε‘άΥΖ―ΧθάΐΓΖ“Σ«σΨΌΒ≥’ΰΜζΙΊÖ®œϊ“ΜΑψΙΪΈώ”Ο≥ΒΘ§¥”―œ¥”ΦρΘ§Ω…ΈΫΤΤ±υ÷°ΨΌΓΘ’βΕ‘”ΎΙζΡΎΤϊ≥Β–η«σΖΫΟφœ÷‘Ύ–Έ≥…Ετ÷ΤΓΘ¥”Ζ÷Έω ΐΨίά¥Ω¥Θ§ΙΪΈώ≥ΒΒΡœϊΖ―“―’ΦΙζΦ“≤Τ’ΰ ’»κ15%Ήσ”“Θ§ΡΩ«Α»ΪΙζΒ≥’ΰΜζΙΊΦΑ––’ΰ ¬“ΒΒΞΈΜΙΪΈώ”Ο≥ΒΉήΝΩ±Θ ΊΒΡΙάΦΤ‘Ύ500ΆρΝΨ“‘…œΘ§’φ Β ΐΨίΡ―“‘Ά≥ΦΤΘ§¥ΥΓΕΧθάΐΓΖΕ‘”Ύ≥ΛΤΎά¥Ω¥‘ΛΤΎ¬÷ΧΞΤϊ≥ΒΡΎ–η¥ρ’έΓΘ

ΓΓΓΓ3ΓΔ÷–Οά≥Β –Νλ’«»Ϊ«ρΘ§≈Ζ÷όΤϊ≥Β–η«σ”–ΥυΗ¥Υ’Θ§Ε‘¬÷≥ωΩΎΧα’ώΓΘ

ΓΓΓΓLMC AutomotiveΙΪΥΨ»’«ΑΖΔ≤ΦΒΡ ΐΨίΘ§«Α11Ηω‘¬Θ§»Ϊ«ρΗςΙζΉήΙ≤άέΦΤœζ έΝΥ76,869,798ΝΨ«α–Ά≥ΒΘ§Εχ»ΞΡξΆ§ΤΎάέΦΤœζΝΩΈΣ74,286,743ΝΨΘ§2013ΡξΆ§±»‘ω≥Λ3.5%ΓΘ÷–ΙζΓΔΟάΙζ «‘ω≥Λ÷ςΝΠΘ§‘ωΥΌ≥§Ιΐ10%ΓΘ«Α11Ηω‘¬ΟάΙζ¥”13117579ΝΨΆ§±»Χα…ΐ8.4%÷Ν14,215,889ΝΨΓΘ

ΓΓΓΓΆΦΘΚ30ΘΚΟάΙζΤϊ≥ΒœζΝΩ

ΓΓΓΓΆΦ31ΘΚ»’±ΨΤϊ≥Β≤ζΝΩ

ΓΓΓΓΆΦ32ΘΚΒ¬Ι摬Ż–¬≥ΒΒ«Φ«ΆΦ

ΓΓΓΓΆΦ33ΘΚ“β¥σάϊ‘¬Ε»–¬≥ΒΒ«Φ«ΆΦ

ΓΓΓΓΆΦ34ΘΚ”ΔΙ摬Ż–¬≥ΒΒ«Φ«ΆΦ

ΓΓΓΓΆΦ35ΘΚΖ®Ι摬Ż–¬≥ΒΒ«Φ«ΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚBloombergΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ«Α11Ηω‘¬Θ§≈ΖΟΥ27Ιζ≥Υ”Ο≥ΒάέΦΤΉΔ≤αœζΝΩΈΣ10,945,360ΝΨΘ§»ΞΡξΆ§ΤΎΈΣ11,254,047ΝΨΘ§2013ΡξΆ§±»œ¬Βχ2.7%ΓΘΤδ÷–Β¬Ιζ«Α11Ηω‘¬≥Υ”Ο≥ΒάέΦΤΉΔ≤αΝΩ¥οΒΫ2,737,111ΝΨΘ§»ΞΡξ«Α11Ηω‘¬άέΦΤœζΝΩΈΣ2,878,173ΝΨΘ§Ά§±»ΫΒΒΆ4.9%ΓΘ”ΔΙζ«Α11Ηω‘¬¥οΒΫ2,111,819ΝΨΘ§≤Μ»ΞΡξΆ§ΤΎΒΡ1,921,052ΝΨœύ±»Χα…ΐΝΥ9.9%ΓΘΖ®Ιζ«Α11Ηω‘¬άέΦΤ≥Υ”Ο≥ΒΉΔ≤αΝΩ¥οΒΫ1,614,606ΝΨΘ§≤Μ»ΞΡξΆ§ΤΎœύ±»œ¬Βχ7.1%ΓΘ“β¥σάϊ«Α11Ηω‘¬”…»ΞΡξΆ§ΤΎΒΡ924,854ΝΨœ¬Μ§÷Ν864,481ΝΨΘ§Ά§±»ΒχΖυΈΣ6.5%ΓΘΈςΑύ―ά«Α11Ηω‘¬άέΦΤ¥οΒΫ662,188ΝΨΘ§Ά§±»‘ω≥ΛΝΥ2%ΓΘΥδ»ΜΒ¬ΙζΓΔΖ®ΙζΚΆ“β¥σάϊΒ»÷ς“Σ≥Β –œ¬ΒχΘ§ΒΪΉήΧε…œΙΐΑκΙζΦ“œζΝΩΧα…ΐΘ§≈Ζ÷ό≥Β –’ΐ‘ΎΗ¥Υ’ΒΡΒά¬Ζ…œΘ§2014ΡξΫΪΫχ“Μ≤ΫΉ¥ΩωΗΡ…ΤΓΘ‘ΛΦΤ2014ΡξΤϊ≥Β‘ωΥΌΫΪ¥οΒΫ5%Ήσ”“ΓΘ’βΕ‘”ΎΈ“Ιζ¬÷ΧΞΒΡ–η«σ“≤ΫΪ¥σΖυΧα…ΐΓΘ

ΓΓΓΓ»ΐΓΔ2014ΡξœπΫΚΙ©–η’ΙΆϊΘΚΙ©Ηχ»‘Ψ…Ιΐ ΘΘ§ΒΪ»±ΩΎ≤ΜΜαΧΪ¥σΓΘ

ΓΓΓΓΙζΦ œπΫΚ―–ΨΩ–ΓΉι(IRSG)≥ΤΘΚΩΦ¬«ΒΫΡΩ«Α»‘‘Ύ2006-2008ΒΡΗνΫΚΗΏΖε÷ήΤΎΘ§»Ϊ«ρΧλΫΚ≤ζΝΩ2014Ρξ‘ΛΦΤ‘ΎΒΡ1170ΆρΕ÷(2013Ρξ‘ΛΙά≤ζΝΩ)Μυ¥Γ…œ‘ω≥Λ4.5%ΓΘΕχ–η«σΖΫΟφΘ§ΥφΉ≈–¬–Ά≤ΡΝœΒΡΧφΜΜ“‘ΦΑΙζΡΎΜΖΨ≥ΒΡ―Ι÷ΤΘ§«±‘ΎΒΡ”ΟΫΚΝΩΫΪΦθ…ΌΘ§ΒΪ–¬Ι≤ –≥ΓΫΪΙΙ≥…Έ¥ά¥ΧφΜΜΧΞ–η«σΘ§÷–Ιζ’Φ»Ϊ«ρΧλΫΚœϊΖ―ΒΡ1/3Θ§”…”Ύ÷–ΙζΨ≠ΦΟΒΡΈ»≤Ϋ‘ω≥ΛΘ§≈ΖΟάΨ≠ΦΟΒΡΗ¥Υ’Θ§ΈΣ–η«σΧαΙ©÷ß≥≈ΓΘ‘ΛΦΤ2014Ρξ’ϊΧεΙ©”ΠΜΙ «≥ωœ÷Ιΐ ΘΒΡΗώΨ÷Θ§ΒΪ «»±ΩΎ≤ΜΜαΧΪ¥σΘ§‘ΛΤΎ‘Ύ5ΆρΕ÷Ήσ”“ΓΘ

ΓΓΓΓΆΦ36ΘΚ»Ϊ«ρœπΫΚΡξΕ»Ι©–ηΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΙζΦ œπΫΚ―–ΨΩΉι÷·(IRSG)ΓΔΕΪΈβ―–ΨΩΥυ’ϊάμ

ΓΓΓΓΥΡΓΔΚξΙέ“ρΥΊΖ÷ΈωΘΚ

ΓΓΓΓ(“Μ)÷–ΙζΘΚΗΡΗοΒψ»ΦΒΡ–«–«÷°ΜπΘ§’’ΝΝ÷–ΙζΨ≠ΦΟ÷°¬ΖΓΘ

ΓΓΓΓ2012÷Ν2013÷–ΙζΨ≠ΦΟΉΏ≥ωΝΥΓΑΥΪΒΉΓ±ΙλΦΘΘ§Ϋχ“Μ≤ΫΧΫΟς’ΰΗ°ΒΡ‘ω≥ΛΒΉœΏΓΘ‘Ύ2013Ρξ÷–―κΨ≠ΦΟΙΛΉςΜα“ιΓΑΈ»Γ±Ή÷Β±œ»ΓΘΕ‘ΓΑΈ»Γ±‘ω≥ΛΒΡ“Σ«σΘ§ΨωΕ®ΗΡΗοΆΤΫχΙΐ≥Χ÷–Ψ≠ΦΟ‘ω≥Λ”–ΒΉœΏ“Σ«σΓΘ2014ΡξΫΪ «»Ϊ«ρΨ≠ΦΟΗ¥Υ’÷°ΡξΓΘ¥”ΡΩ«ΑΜζΙΙΒΡ‘Λ≤βά¥Ω¥Θ§œύ±»2013ΡξΘ§ΜζΙΙΤ’±ιΕ‘2014Ρξ»Ϊ«ρΨ≠ΦΟ‘ω≥Λ‘ΛΤΎΫœΈΣά÷ΙέΓΘΖΔ¥οΨ≠ΦΟΧεΗΡ…Τ«ιΩω“ΣΚΟ”Ύ–¬Ι≤Ψ≠ΦΟΘ§ΟάΙζΨ≠ΦΟΫΪ―”–χΗ¥Υ’ ΤΆΖΘ§‘ω≥Λ”–ΆϊΧαΥΌΘ§≈Ζ÷όΨ≠ΦΟ“≤ΫΪ÷ΰΒΉΜΊ…ΐΘ§”≠ά¥‘ω≥ΛΒΡΉΣ’έΒψΓΘ÷–―κΨ≠ΦΟΜα“ι±’ΡΜΚσΘ§±Ψ¥ΈΗΡΗοΡ―Ε»ΚήΩ…Ρή…θ”Ύ“‘ΆυΘ§¬ΖΆΨΒΡΦη–ΝΚΆ«ζ’έ“≤Ω…Ρή≥§≥ωΈ“Ο«œκœσΘ§Ε‘”ΎΉΣ–ΆΒΡ≥ΛΤΎ–‘ΚΆΦηΨό–‘“―≥…Ι≤ ΕΘ§ΉΣ–ΆΖγœ’ΜΙΫχΈ¥ ΆΖ≈Άξ±œΘ§ΖΔ¥οΨ≠ΦΟΧεΨ≠ΦΟ–Έ ΤΒΡΗΡ…Τ”–άϊ”ΎΕ‘Έ“ΙζΆβ–ηΒΡά≠Ε·Θ§Ε‘≥ε≤ΩΖ÷ΡΎ≤ΩΗΡΗο¥χά¥ΒΡΗΚΟφ≥εΜςΓΘ

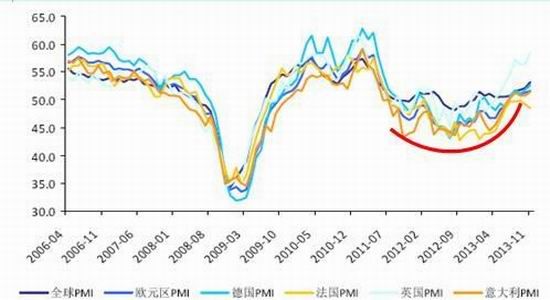

ΓΓΓΓΈ“Ο«‘ΛΦΤ2014ΡξΘ§‘Ύ»Ϊ«ρΨ≠ΦΟΗ¥Υ’ΒΡ±≥ΨΑœ¬Θ§»Ϊ«ρΟ≥“ΉΜν‘ΨΕ»”–ΆϊΒΟΒΫΧα…ΐΘ§÷–Ιζ’ΐ‘ΎΦ”«Ω≤Μ÷ή±ΏΙζΦ“ΦΑ≈Ζ÷όΒΡΟ≥“ΉΚœΉςΘ§…œΚΘΉ‘Ο≥«χΒΡΫ®ΝΔ“≤ΫΪΦδΫ”¥ΌΫχΆβΟ≥‘ω≥ΛΓΘ‘ΛΦΤ÷–ΙζΨ≠ΦΟ»‘»ΜΡήΙΜΈ§≥÷7.6%Ήσ”“ΒΡ ΒΦ ‘ωΥΌΘ§“ΜΦΨΕ»Ψ≠ΦΟ±μœ÷ΫΪΚΟ”Ύ2013Ρξ“ΜΦΨΕ»Θ§ΆβΟ≥ΫΪΉΏ≥ωΒΆΟ‘≤Δ≥ œ÷ΜΊ…ΐΘΜœϊΖ―‘ΌΕ»œ¬––ΒΡΩ’Φδ”–œόΘ§–η«σ≤Μ’ΰ≤ΏÖgόΡœ¬ΒΡΖΩΒΊ≤ζΆΕΉ ‘ωΥΌΫΪ”–ΥυΖ≈ΜΚΘ§ΗΏΜυ ΐΚΆΉ ΫπΈ Χβάß»≈Ϋδ ΙΜυΫ®ΆΕΉ “ύ Ε»ΦθΥΌΘ§÷Τ‘λ“ΒΆΕΉ ‘ΎœύΕ‘»Ξ≤ζΡήΚΆ≤ζ“Β…ΐΦΕ–η«σΉς”Οœ¬ΫΪΦΧ–χΜΊ…ΐΘ§≥…ΈΣ–¬“ΜΡξΒΡΆΕΉ ΝΝΒψΘ§Ψ≠ΦΟ‘ω≥ΛΫΪ≥ œ÷«ΑΗΏΚσΒΆΒΡΧ§ ΤΓΘ

ΓΓΓΓΆΦ37ΘΚ÷–ΙζPMI÷Η ΐ

ΓΓΓΓΆΦ38ΘΚ ÷–ΙζGPDΒ±ΦΨ÷Η ΐ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ±μ5ΘΚΜζΙΙΕ‘2014Ρξ»Ϊ«ρGDP‘ω≥Λ‘ΛΤΎΫœΈΣά÷Ιέ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚ ΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ(Εΰ)ΟάΙζΘΚΗ¥Υ’÷–«Α––

ΓΓΓΓΆΦ39ΘΚΟάΙζ ß“Β¬ Οςœ‘¥Π”Ύœ¬ΫΒΆ®Βά

ΓΓΓΓΆΦ40ΘΚΟάΙζ≥θ«κ ß“ΒΫπ»Υ ΐ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

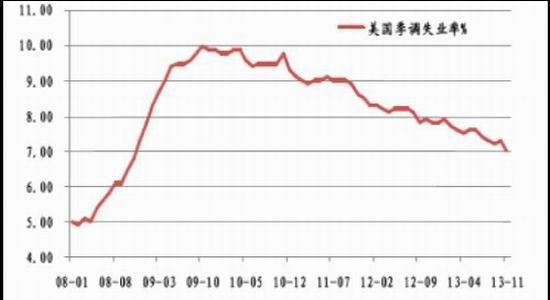

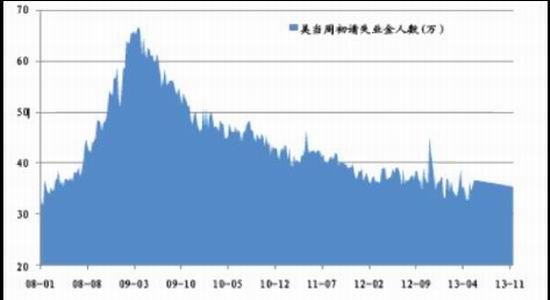

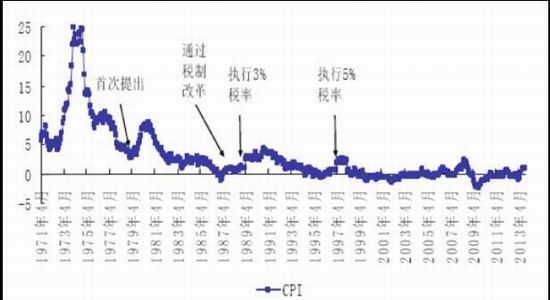

ΓΓΓΓΟάΙζ GDP ‘ωΥΌ ―”–χΜΊ…ΐ ΤΆΖΓΘ2013Ρξ«Α 3 ΦΨΕ»Θ§ΟάΙζΒΡ GDP ‘ωΥΌΖ÷±πΈΣ 1.1%ΓΔ 2.5%ΓΔ3.6%Θ§÷πΦΨ…œ…ΐΓΘΤσ“ΒΒΡΆΕΉ ‘ω≥Λ≥…ΈΣΟάΙζΨ≠ΦΟ‘ω≥Λ ΒΡ÷ς“ΣΕ·ΝΠΓΘ»ΐΦΨΕ»ΟάΙζΒΡΤσ“Βάϊ»σ‘ωΥΌΈΣ 8.8%Θ§Ν§–χΒΎ»ΐΗωΦΨΕ»‘ω≥ΛΘ§’ΦGDP ΒΡ±»÷Ί¥οΒΫ 10.8%Θ§ΈΣ 1950 Ρξ“‘ά¥ΒΡΉνΗΏΥ°ΤΫΓΘΟάΙζΒΡΨ”ΟώœϊΖ―”–ΆϊΦΧ–χΗΡ…ΤΓΘ2013ΡξΡξ≥θ“‘ά¥Θ§Οή–ΣΗυ¥σ―ßΒΡœϊΖ―’Ώ –≈–Ρ÷Η ΐ¥Π”Ύ 73 Βψ“‘…œΘ§12 ‘¬¥οΒΫ 82.5 ΒψΓΘΨ≠ΦΟΈ»ΫΓΗ¥Υ’ «ΟάΝΣ¥ΔΥθΦθΖΖ’°ΙφΡΘΒΡΜυ¥ΓΓΘ¥”2014Ρξ 1 ‘¬ΤπΘ§ΫΪΟΩ‘¬ 850 “Ύ Οά‘ΣΒΡΖΖ’°ΙφΡΘΥθΦθ 100 “ΎΟά‘Σ÷ΝΟΩ‘¬ 750 “ΎΟά‘ΣΓΘΤδ÷–Θ§ΫΪ≥ΛΤΎΙζ’° ΒΡΖΖ¬ρΙφΡΘ¥” 450 “ΎΟά‘ΣΫΒ÷Ν 400 “ΎΟά‘ΣΘ§ΫΪΒ÷―Κ¥ϊΩν÷ß≥÷’°»·(MBS) ΒΡΖΖ¬ρΙφΡΘ¥” 400 “ΎΟά‘ΣΫΒ÷Ν 340 “ΎΟά‘ΣΓΘΟάΝΣ¥Δ÷Ί…ξΘ§÷Μ“Σ ß“Β¬ ¥Π ”Ύ 6.5%÷°…œΘ§≤Δ«“Ά®’Ά‘ΛΤΎ≤Μ≥§Ιΐ 2.5%Θ§ΫΪΦΧ–χΑ―ΝΣΑνΜυΫπάϊ¬ ±Θ≥÷‘ΎΝψ÷Ν 0.25%ΒΡ≥§ΒΆ«χΦδΓΘ2014ΡξΟάΙζ’ϊΧε Ϋ‘ΎΗ¥Υ’ΒΡΒά¬Ζ…œΘ§Ψ≠ΦΟΖγœ’≤Δ≤Μ¥σΓΘ

ΓΓΓΓ(»ΐ)≈Ζ÷όΘΚΈΘΜζΜΚΫβΈ¬ΚΆΗ¥Υ’

ΓΓΓΓΥφΉ≈≈Ζ‘Σ«χΙζΦ“≤Τ’ΰΗΡΗο“‘ΦΑΨ»Ν”Μζ÷ΤΒΡΆξ…ΤΘ§≈Ζ’°ΈΘΜζΕ‘”Ύ÷Ί’°ΙζΦ“ΚΆ≈Ζ‘Σ«χ’ϊΧεΨ≠ΦΟΒΡ÷±Ϋ”Άΰ–≤“―Ψ≠¥σΈΣΫΒΒΆΓΘΨΓΙή…œΑκΡξ≈Ζ‘Σ«χΨ≠άζΝΥ“β¥σάϊ―ΓΨΌΫ©Ψ÷“‘ΦΑΈΣΨ»Ν”»ϊΤ÷¬ΖΥΙΕχΖΔ…ζΒΡ≤®’έΘ§ΒΪ «”…”ΎΨ»Ν”Μζ÷ΤΖ¥”Π―ΗΥΌΘ§“‘ΦΑ2012 Ρξ9 ‘¬≈Ζ―κ–––ϊ≤ΦΫΪΈόœόΕ»ΖΖ¬ρΈΘΜζΙζΦ“Ιζ’°ΒΡΨωΕ®Θ§ΦΑ ±ΜΚΫβΝΥ≈Ζ‘Σ«χ»±ΖΠΆ≥“Μ≤Τ’ΰΧεœΒ”ΠΕ‘Ϋπ»ΎΈΘΜζΒΡΉ¥ΩωΘ§“≤ΫΒΒΆΝΥ –≥ΓΕ‘≈Ζ‘Σ«χ––ΫΪΆΏΫβΚΆ±άάΘΒΡ“…¬«ΓΘ

ΓΓΓΓ2013 Ρξ≈Ζ‘Σ«χ÷Τ‘λ“Β≤ζΡήάϊ”Ο¬ ÷πΦΨΧα…ΐΘ§1~4 ΦΨΕ»Ζ÷±πΈΣ76.9%ΓΔ77.9%ΓΔ79.3%ΚΆ79.3%ΓΘΙΛ“Β…ζ≤ζ÷Η ΐ‘ωΥΌ‘Ύ9 ‘¬ΖίΜΊ…ΐΒΫ1.10%Θ§Ϋα χΝΥ2011 Ρξ12 ‘¬“‘ά¥ΒΡΝ§–χΗΚ‘ω≥ΛΉ¥Χ§ΓΘ≈Ζ‘Σ«χΙζΦ“÷°ΦδΒΡΨ≠ΦΟ‘ω≥Λ≤νΨύ“≤‘Ύ«Ρ»Μά©¥σΓΘΩ…“‘‘ΛΦϊΘ§ΙζΡΎΆβ–η«σ«ΩΨΔΜ÷Η¥Θ§÷Τ‘λ“Β≤ζ≥ω‘ω≥ΛΫΪΕ‘Β¬Ιζ3 ΦΨΕ»ΒΡΙζΡΎ…ζ≤ζΉή÷Β≤ζ…ζ÷±Ϋ”ΒΡΜΐΦΪ”ΑœλΓΘ≈Ζ’°ΈΘΜζΙζΦ“÷–ΒΡΈςΑύ―άΓΔ“β¥σάϊΓΔΑ°ΕϊΌβΒ»Μ÷Η¥‘ω≥ΛΘ§œΘάΑ÷Τ‘λ“ΒΥδ»Μ»‘¥Π”ΎΈ°ΥθΉ¥Χ§Θ§ΒΪ «÷Τ‘λ“Β≤ζ≥ωΆ§±»ΫΒΖυ ’’≠ΓΘΉήΧεΕχ―‘Θ§≈Ζ‘Σ«χΨ≠ΦΟ’ϊΧεΤΫΈ»Θ§ΒΪ‘ωΥΌΫœΒΆΓΘ

ΓΓΓΓΆΦ41ΘΚΒ¬Ζ®“βΒ»ΙζΓΑΈΔ–ΠΓ±ΒΡPMI

ΓΓΓΓΆΦ42ΘΚ÷ς“ΣΙζΦ“Ψ≠ΦΨΒςGDP Ά§±»‘ω≥Λ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΓΔΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ(ΥΡ)»’±ΨΘΚΩμΥ…œ¬ΒΡΕΧΤΎ»ΌΨΑ

ΓΓΓΓΆΦ43ΘΚœϊΖ―ΥΑ Β ©ΚσΕ‘CPI ”–Υυά≠Ε·

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓΡΩ«Α»’±ΨΨ≠ΦΟ≥÷–χ’ΐ‘ω≥ΛΘ§÷Τ‘λ“ΒPMIΓΔΝψ έΕνΚΆΝλœ»÷Η±ξΒ»÷ς“ΣΨ≠ΦΟ÷Η±ξΨυ±μΟςΨ≠ΦΟΜΖΨ≥Έ»Ε®Θ§Τσ“ΒΚΆœϊΖ―’Ώ–≈–Ρ¥Π”Ύ…œ…ΐ«ς ΤΓΘΩ…“‘Ω¥≥ωΘ§Α≤±ΕΒΡ«ΑΝΫ÷ßΦΐΕ‘–η«σά≠Ε·≥…–ß…θ÷χΘ§Ρξ≥θΥυΆΤ≥ωΒΡ“ΜάΩΉ”Ψ≠ΦΟ¥ΧΦΛ’ΰ≤ΏΕ‘’ΰΗ°œϊΖ―ΚΆΆΕΉ ”–ΦΪ¥σΒΡά≠Ε·Θ§ΕχΜ豓≥÷–χΩμΥ…ΚΆ»’‘Σ±α÷Β≤Ώ¬‘“≤ ΙΒΟΆβ–η±Θ≥÷’ΐ‘ω≥ΛΓΘΒΪ «”…”Ύ«ΑΤΎ’ΰ≤Ώ–ß”Π±ΏΦ ΒίΦθΘ§Ψ≠ΦΟ‘ωΥΌΫœ«ΑΤΎΖ≈ΜΚΘΜΕχΆ®’ΆΨύάκ―κ––…ηΕ®ΒΡ2%ΡΩ±ξ»‘œύ«ς…θΫχΘΜΚΘΆβΨ≠ΦΟ≤Μ»ΖΕ®–‘»‘Ϋœ¥σΘΜ2014 Ρξ4 ‘¬œϊΖ―ΥΑ…œΒςΫΪ”ΑœλΚσΤΎ»’±Ψ–η«σΓΘΟφΕ‘’β–©œ¬––Ζγœ’Θ§‘ΛΦΤ»’±Ψ’ΰΗ°“ρ¥Υ‘ΌΕ»ΆΤ≥ωΓΑ Βœ÷Ψ≠ΦΟΝΦ–‘―≠ΜΖΓ±ΒΡΨ≠ΦΟ¥ΧΦΛ’ΰ≤ΏΓΘ

ΓΓΓΓΈ“Ο«»œΈΣ¥ΥΨ≠ΦΟ¥ΧΦΛ’ΰ≤ΏΝΠΕ»≤ΜΦΑ«ΑΤΎΘ§Ψ≠ΦΟά≠Ε·–ßΙϊΫœΈΣ”–œόΘ§ΫΪΕΧΤΎ”Αœλ –≥Γ–≈–ΡΘ§»’‘ΣΚΆΖγœ’Ή ≤ζΫΪœ¬Μ§ΓΘΫαΚœάζ ΖœϊΖ―ΥΑ…œΒςΚσΒΡ»’±ΨΨ≠ΦΟά¥Ω¥Θ§≤Τ’ΰ ’»κΚΆΆ®’Ά”–Ϋœ¥σΖυΕ»ΒΡΖ¥Β·Θ§ΒΪ «ΥΫ»ΥœϊΖ―”–Οςœ‘œ¬Μ§ΘΜΕχ¥Υ¥Έ¥ΧΦΛ’ΰ≤Ώ‘Ύ’ΰΗ°œϊΖ―ΚΆΆΕΉ …œΝΠΕ»Ϋœ–ΓΘ§ΥΫ»Υ≤ΩΟ≈ΆΕΉ Υδ»ΜΒΟΒΫ’ΰ≤ΏΖω÷≤Θ§ΒΪ «ά≠Ε·–ßΙϊ»‘”–¥ΐΚσΤΎ–η«σΩΦ―ιΘ§Υυ“‘2014Ρξ4 ‘¬Κσ»’±ΨΨ≠ΦΟΫΪ‘ΌΕ» ’ΥθΘ§‘ΛΦΤ2014ΡξΡξΒΉΨ≠ΦΟ≤≈Ρή‘ΌΕ»ΤσΈ»ΓΘ

ΓΓΓΓΈεΓΔ2014ΡξΖγœ’ΒψΘΚ

ΓΓΓΓ(“Μ)QE3 ΆΥ≥ω‘ΛΤΎœ¬ΒΡ≥εΜς

ΓΓΓΓ‘Ύ2014ΡξΘ§Μ豓’ΰ≤ΏΒΡ≤Μ»ΖΕ®–‘ΒΡΦθ»θΧεœ÷‘ΎΝΫΗωΖΫΟφΘΚ1)ΝΣ¥Δ‘Ύ–¬÷ςœ·¥χΝλœ¬Υυ≤…Ö®ΒΡ––Ε·ΘΜ2)’β–©––Ε·Υυ≤ζ…ζΒΡ”ΑœλΓΘ≤°ΡœΩΥΝ–≥ωΝΥΟΩ‘¬œςΦθQE100“ΎΟά‘ΣΒΡQEΆΥ≥ω¬ΖΨΕΘ§«ΑΧα «Ψ≠ΦΟ±μœ÷≤ΜΝΣ¥ΔΒΡ‘ΛΤΎœύÖD≈δΓΘΝΣ¥Δ‘ΛΤΎ2014ΡξGDP‘ω≥Λ3%Θ§Ά®’Ά…œ…ΐ1.5%ΓΘΥφΉ≈ Ή¥ΈQEΦθ¬κΒΡ’ΙΩΣΘ§Ϋπ»Ύ –≥Γ”ΠΗΟΡήΙΜ ”ΠΈ¥ά¥Ϋχ“Μ≤ΫΒΡΝΩΩμΦθ¬κΓΘάϊ¬ ΜαΈ¬ΚΆ…œ…ΐΘ§ΕχΟά‘Σ‘ρΜα”–ΥυΉΏ«ΩΓΘ

ΓΓΓΓΙζΡΎΖΫΟφΘΚ―κ––Μ豓’ΰ≤Ώ¥”±ΜΕ·ΉΣΈΣ÷ςΕ·Θ§‘Ύ10‘¬œ¬―°÷°ΚσΘ§ –≥ΓΉ ΫπΟφ‘ΌΕ»≥ωœ÷≥§‘ΛΤΎΫτ’≈Θ§―κ––Χ§Ε»Υφ÷°«ς”ΎΓΑ”Ξ≈…Γ±ΓΘ”…”ΎΜζΙΙΗήΗΥ»ΞΜ·≤ΜΟςœ‘Θ§―κ––Φ»“ΣΦφΙΥ≤ΜΖΔ…ζœΒΆ≥–‘ΝςΕ·–‘Ζγœ’Θ§ΜΙ“ΣΡή Βœ÷ΤδΚξΙέ…σ…ςΒΡΒςΩΊΡΩ±ξΘ§“ρ¥ΥΜ豓’ΰ≤ΏÖ®œρ“άΨ…ΤΪΫτΓΘ2014ΡξΫπ»ΎΖγœ’«ς”Ύ‘ω¥σΘ§Ή Ϋπ»τΝ§–χΤΪΫτ’ϊΧεΕ‘”Ύ…ΧΤΖΦέΗώάϊΩ’ΓΘ

ΓΓΓΓΆΦ44ΘΚQEΕ‘÷–Ιζάϊ¬ ”ΑœλΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ(Εΰ)ΤχΚρ& ’¥Δ

ΓΓΓΓΜΊΙΥ2013Ρξ’ϊΧε”ξΥ°ΫœΕύΘ§Ε‘”Ύ≤ΩΖ÷ΙζΦ“ΒΡΗνΫΚΫχ≥Χ”–Υυ”ΑœλΘ§ΒΪ≤ΔΈ¥Ε‘ΫΚ ς‘λ≥…ΤΤΜΒ–‘”ΑœλΘ§ΫςΖά2014Ρξ÷ς≤ζΙζΒΊ«χΖΔ≥…ΤχΚρ“λ≥ΘΕ‘”ΎΫΚ ςΒΡΥπΚΠΓΘΤδ¥ΈΙΊ”Ύ2014ΡξΙζΡΎ «ΖώΜαΦΧ–χ ’¥ΔΘ§2013Ρξ’ϊΧε ’¥Δ24ΆρΕ÷Θ§”…”ΎάνΩΥ«ΩΉήάμ‘ΎΖΟΈ Χ©Ιζ ±Χα≥ωΝΥ ’ΖΖΧ©ΙζœπΫΚΒΡΦΤΜ°Θ§ΙΊΉΔ2014Ρξ ’¥Δ «ΖώΜαΦΧ–χΘ§ΒΪ «ΗυΨί2013Ρξ ’¥ΔΒΡ«ι–Έά¥Ω¥Θ§Έ¥ά¥ ’¥ΔΨυΫΪ“‘…ΌΝΩΕύ¥Έά¥Ϋχ––Θ§Φθ…Ό’ΰ≤ΏΟφΕ‘ΜΠΫΚΦέΗώΒΡ¥σΖυ”ΑœλΓΘ»τΤχΚρΚΆ ’¥ΔΆ§ ±ΖΔΉςΘ§Ε‘”ΎΫΚΦέΫΪ¥χά¥Οςœ‘ΒΡΆΤΕ·ΓΘ

ΓΓΓΓΝυΓΔ≤νΦέΖ÷Έω

ΓΓΓΓ”…”ΎΚœ≥…ΫΚΒΡ≤ζΡήΙΐ ΘΘ§‘≠±Ψ‘Ύ5000‘Σ/Ε÷ΒΡΚœάμΦέ≤ν≤Μ‘Ό ‘”ΟΘ§ΡξΡΎΦέ≤νΕύ¥ΈΒΫ10000‘Σ/Ε÷ΗΫΫϋΘ§ΥφΉ≈Κœ≥…ΫΚΒΡ≤ζΡήΙΐ ΘΘ§’ϊΧεΦέ≤ν‘ΛΤΎ≥ΛΤΎ‘Ύ7000‘Σ/Ε÷Θ§Β±≤νΦέ‘Ύ8000‘Σ/Ε÷“‘…œ ±Ω…Ήω“Μ≤ΩΖ÷ΦέΗώΙιΜΊΓΘ‘ΎΜΠΫΚ÷ςΝΠΚœ‘Φ≤Μ3Κ≈―ΧΫΚΦέ≤ν2013ΡξΕύ¥ΈΧυΥ°ΖυΕ»¥οΒΫ2000‘Σ/Ε÷“‘…œΘ§Ε‘”ΎΟ≥“Ή…Χά¥ΥΒ «ΚήΚΟΒΡΧΉάϊΜζΜαΘ§ΨΓΙή12‘¬ΚσΘ§Μυ≤ν ’Ν≤÷Ν1000‘Σ/Ε÷“‘ΡΎΘ§ΒΪ»‘”–Ϋœ¥σΒΡΧΉάϊΩ’ΦδΓΘ

ΓΓΓΓΆΦ45ΘΚΜΠΫΚ≤Μ»’ΫΚ≤νΦέ

ΓΓΓΓΆΦ46ΘΚΜΠΫΚ≤Μ”ΓΡαΗ¥Κœ/Χ©ΙζΗ¥Κœ≤νΦέ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓ2013Ρξ“‘ά¥Θ§»’ΫΚ≤ΜΜΠΫΚ‘ΎΡξΡΎ≥ωœ÷Εύ¥ΈΧΉάϊΜζΜαΘ§”…”Ύ»’ΫΚ≤ΜΚ§ΙΊΥΑΚΆ‘ω÷ΒΥΑΘ§ΦέΗώœύΕ‘ΤΪΒΆΘ§420ΟάΫπ/Ε÷≤νΦέ «άζ ΖΤΫΨυΦέ≤νΘ§≤νΦέ‘Ύ600“‘…œ τ”ΎΑ≤»Ϊ±ΏΦ Θ§Ω…Ϋχ––ΜΊΙιΧΉάϊΘ§¬ρ»’ΫΚ£hΜΠΫΚΓΘ‘ΎΗ¥ΚœΫΚΧΉάϊΖΫΟφΘΚ”…”ΎΗ¥ΚœΫΚΟΜ”–ΙΊΥΑΘ§÷ς“ΣΉςΈΣΙζΡΎΟ≥“Ή…Χ»ΎΉ ΙΛΨΏ Ι”ΟΘ§¥”άζ ΖΉΏ Τά¥Ω¥Θ§Μυ±ΨΦέ≤ν‘Ύ2200…œΖΫ τ”ΎΑ≤»Ϊ±ΏΦ Θ§Ω…“‘¬ρΗ¥ΚœΫΚ£hΜΠΫΚΘ§Φέ≤νΜΊΙιΒΫ1800ΗΫΦΰΩ…¬τΒτΗ¥ΚœΘ§ΤΫΤΎΜθΆΖ¥γΓΘ

ΓΓΓΓΆΦ47ΘΚΜΠΫΚ≤ΜΚœ≥…œπΫΚ≤νΦέΆΦ

ΓΓΓΓΆΦ48ΘΚ―ΧΤ§≤ΜΜΠΫΚ≤νΦέΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΕΪΈβΤΎΜθ―–ΨΩΥυ’ϊάμ

ΓΓΓΓΤΏΓΔΜΠΫΚΉΏ Τ’ΙΆϊ

ΓΓΓΓΕ‘”ΎΚσ –Θ§Έ“Ο«»œΈΣΜΠΫΚαέΖε ±¥ζ“―ΙΐΘ§ΡΩ«ΑΦέΗώ¥Π”Ύάζ ΖΒΡœ¬―ΊΘ§ΦέΗώœύΕ‘ΚœάμΓΘî£ΕχΒΞ±Ώ––«ι≥ωœ÷ΒΡΗ≈¬ Ϋœ–ΓΘ§”…”ΎΙ©–η»‘ «“ΜΗωΤΪΩμΥ…ΒΡΧ§ ΤΘ§ΫΪΒΦ÷¬2014ΡξΧλ»ΜœπΫΚΤΎΜθΫΪ±Θ≥÷‘ΎΒΉ≤Ω¬÷ΜΊΓΘ¥”ΦΦ θά¥Ω¥Θ§…œΖΫ‘Ύ27500œ¬ΖΫ8669ΉωΜΤΫπΖ÷ΗνœΏΘ§Τδ÷–ΜΤΫπΖ÷ΗνœΏ÷–‘Υ”ΟΉνΨ≠ΒδΒΡ ΐΉ÷ΈΣ0.382ΓΔ0.618/0.809Θ§ΦΪ“Ή≤ζ…ζ÷ß≥≈≤Μ―ΙΝΠΘ§0.382ΒΡΖ÷ΫγΒψ‘Ύ15500‘Σ/Ε÷ΦέΗώΘ§0.618ΚΆ0.809ΒΡΖ÷ΫγΒψ‘Ύ20000‘Σ/Ε÷ΓΔ23500‘Σ/Ε÷ΓΘ¥”Μυ±ΨΟφά¥Ω¥Θ§‘ΎΡΩ«ΑΒΡΧ©ΙζΚΆ”ΓΡαΒΡΫΚ≈©ΗνΫΚ≥…±Ψά¥ΥψΘ§ΉνΒΆ‘Ύ15000‘Σ/Ε÷”–“ΜΕ®÷ß≥≈Θ§Εχ…œΖΫ―ΙΝΠ‘¥”Ύ–η«σΙ©”ΠΒΡ‘ωΦ”Θ§“‘ΦΑ–η«σ«±‘ΎΒΡΦθ…ΌΓΘ‘ΎΖγœ’Βψά¥Ω¥Θ§»τΚξΙέΨ≠ΦΟΥΞΆΥΘ§Ή ΫπΟφ¥”ΫτΘ§ΦέΗώΫΪœ¬ΤΤ15000Θ§»τΚξΙέΗ¥Υ’≥§≥ω‘ΛΤΎΘ§÷ς≤ζ«χΖΔ≥…‘÷ΚΠ–‘ΧλΤχΘ§ΫΚΦέΫΪ…œΤΤ24000ΓΘ‘ΎΟΜ”–ΖΔ…ζ…œ ωΖγœ’Βψ ±Θ§ΫαΚœΦΦ θΟφΚΆΜυ±ΨΟφΚσΘ§± ’Ώ‘ΛΦΤ2014Ρξ÷ςΝς’πΒ¥«χΦδ‘Ύ16000-23000Θ§ΦΪœό«χΦδ15000-24000ΓΘ¥” ±Φδά¥Ω¥Θ§Έ“Ο«»œΈΣ“ΜΦΨΕ»”…”ΎΚξΙέΜΖΨ≥ΒΡΉΣ≈·“‘ΦΑΙ©”ΠΩ’ΑΉΤΎΒΡ÷ß≥≈»‘ΫΪΦΧ–χΉΏΗΏΘ§‘ΛΦΤ‘Ύ21000ΗΫΫϋ’πΒ¥÷ΰΕΞΘ§ΒΎΕΰ»ΐΦΨΕ»’πΒ¥ΉΏ»θΘ§ΥΡΦΨΕ»¥ΞΒΉΖ¥Β·ΓΘ

ΓΓΓΓΆΦ50ΘΚ2014ΧλΫΚΩ…Ρή‘Υ––Ω’Φδ‘Λ≤β

ΓΓΓΓΕΪΈβΤΎΜθ―–ΨΩΥυ ΙΛ“ΒΤΖΉι »®φ≠ΈΡ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

Ω¥Ιΐ±ΨΈΡΒΡ»ΥΜΙΩ¥Ιΐ

÷«ΆΕΓΛΨέΫΙ

- «αΥ…Βψ≤ΥΒψΆβ¬τΘΚΧ‘ΒψΒψ

- –όΆΦ–¬Μ®―υΘΚ’’Τ§±ύΦ≠Τς

- «αΥ…’ΤΩΊΘΚΚΫΑύΖ…≥ΘΉΦ

- ΨΓ«ιœμ ήΉψ«ρ Δ―γΘΚFIFA

- PS3«ΩΉςά¥œ°ΘΚΫΤΚϋ¥σΟΑœ’

- ΡΛΑίΨ≠Βδ…ώΉςΘΚ»»―ΣΕ‘’Ϋ

- …ζΥάΉΖ÷πΘΚ»δ≥φΩώ±Φ

- ¬ήάρ¥σ’ΫΙ÷ ώΘΚΫΎΉύ¥σ¥Η

- ’β≤ΜΫωΫω «±Ψ¬ΰΜ≠ΘΚNARR8

- ΆΦΩβΙήάμ…ώΤςΘΚPicscribe

- ΡψΗΟ≥‘“©ΝΥΘΚ”Ο“©÷ζ ÷

- »ϋ ¬÷±≤Ξ≤ΜΒΔΗιΘΚ÷±≤ΞΑ…

- ––“ΫΤτΟ…άœ ΠΘΚ≈ΝΤΛ“Ϋ…ζ

- ±Π±ΠΑ°…œΥΔ―άΘΚ―ά≥ίΈά Ω

- ‘θΟ¥Υψ≤≈ΡήΕΦΒ»”Ύ °:10

- ÷ΊΥήΆ·ΜΑΘΚ–ΓΚλΟ±ΒΡΙ ¬

- ΓΕΙζ’ΫΓΖΙΪ≤βΦΛ’ΫάώΑϋ

- ΓΕœ…Ρß±δΓΖΙΪ≤β–¬άΥΧΊ»®Ω®

- ΓΕΫχΜςΒΡ»ΐΙζΓΖ–¬άΥΕάΦ“ΫΝΜςΩ®

- ΓΕ–ΠΑΝΫ≠ΚΰOLΓΖΖγ‘Τ‘ΌΤπΩ®

- ΓΕΒ·ΆΖΝΣΟΥΓΖ–¬άΥΧΊ»®Ω®

- ΓΕ¥σΧΤ2ΓΖ–¬άΥΧΊ»®…ώ όΑϋ

- ΓΕΚΎΫπΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕ300”Δ–έΓΖ–¬άΥΉ® τάώΑϋ

- ΓΕΡß”ρΓΖ–¬άΥΧΊ»®άώΑϋ

- ΓΕ–¬ΧλΝζΑΥ≤ΩΓΖΙΪ≤βάώΑϋ

- ΓΕ»Υ»Υ–ψΈηΓΖ–¬άΥΧΊ»®άώΑϋ

- ΓΕΝζΈδΓΖ–¬άΥΉ® τάώΑϋ

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®