ЙњМЪЦкЛѕЃКеўВпЪЕЪЉФбУтеѓЭД ЙЩжИНЋЫЦЖдЙД

ЁЁЁЁФкШнЬсвЊЃК

ЁЁЁЁ1ЁЂ2013 ФъЙЩжИЦкЛѕШѕЪЦе№ЕДЁЃ2013 ФъааЧщЗжЮЊ 3 ИіНзЖЮЃЌвЛЪЧДг 2013 ФъГѕЕН2013 Фъ 2 дТГѕЃЌ A ЙЩПьЫйЩЯааЃЌбгајСЫ 2012 ФъЕзЕФПьЫйЩЯеЧЪЦЭЗЃЛЖўЪЧДг 2013 Фъ 2дТЕН 2013 Фъ 6 дТЕзЃЌ A ЙЩзпЪЦЛКТ§ЯТЛЌЃЛШ§ЪЧДг 2013 Фъ 7 дТЕНЯждкЃЌЫцзХОМУЪ§ОнЕФЦѓЮШЛиЩ§ЃЌ A ЙЩзЊЮЊШѕЗДЕЏЕФааЧщЁЃВЈЖЏЗЖЮЇгыЮвУЧШЅФъдЄВтЕФЭъШЋвЛжТЁЃ

ЁЁЁЁ2ЁЂИФИяДыЪЉж№ВНЪЕЪЉЭЦЖЏОМУЗЂеЙЁЃЮвУЧШЯЮЊ 2014 ФъЙЩжИЦкЛѕЕФзпЪЦЃЌжївЊвРРЕЩюЛЏИФИяЕФеўВпЪЕЪЉЭЦЖЏЃЌЕБШЛИФИяеѓЭДвВЛсЪЙЙЩжИЦкЛѕдк 2014 ФъЩЯАыФъФбгаЩЯМбБэЯжЁЃХЉвЕЗЂеЙЁЂЙњЦѓИФИяЁЂздУГЧјНЈЩшНЋЪЧЭЦЖЏ 2014 ФъЙњФкОМУЗЂеЙЕФжївЊЖЏСІЃЌвВЪЧЭЦИпЙЩЪаЕФзюживЊЕФдДЖЏСІЁЃ

ЁЁЁЁ3ЁЂОМУИФИяФбУтеѓЭДЁЃЗПЕиВњЪаГЁвРШЛЪЧжЇГХЙњФкОМУЗЂеЙЕФжЇжљВњвЕжЎвЛЃЛХЉЕиСїзЊКЭГЧеђЛЏНјГЬЖдЙњФкОМУгавЛЖЈжњЭЦзїгУЃЌЕЋГЄЦкаЇЙћЪЭЗХШдашЪБМфЃЛЕиЗНеЎЮёН№ШкЛЏЛђЪЧЮДРДНтОіЕиЗНеЎЕФЮЈвЛГіТЗЃЌЛђЗжСїЙЩЪазЪН№ЃЛН№ШкИФИяЖЬЦкФкЖдЪаГЁгАЯьНЯаЁЁЃ

ЁЁЁЁ4ЁЂЮяМлЫЎЦНЁЂЛѕБвеўВпМЬајЦНЮШЁЃ2014 ФъЃЌЮвУЧдЄМЦЮяМлЫЎЦНВЛЛсгаЩ§ИпЬЋЖрЃЌВЛЛсЖдЪаГЁВњЩњжиДѓгАЯьЃЛЛѕБвеўВпШдЮЊЮШжаЦЋНєЕФЛљЕїЃЌзЪН№УцжаадЦЋШѕЃЌЖдЙЩЪадьГЩЕФбЙСІВЛДѓЃЛЭЖзЪепВЮгыЙЩЪаЕФШШЧщЛсгаЫљИДЫеЁЃ

ЁЁЁЁ5ЁЂЙЩжИ 2014 ФъНЋзпГіЖдЙДааЧщЁЃЮвУЧШЯЮЊ 2014 ФъвЛМОЖШЙЩжИааЧщФбгаКмДѓИФЙлЃЌЩѕжСЛЙЛсгавЛЖЈЗљЖШЕФЯТЕјЃЌЖўМОЖШИФИяеѓЭДШддкЃЌвРШЛЮЌГжШѕЪЦе№ЕДИёОжЃЌШ§МОЖШФЉжСЫФМОЖШЙЩжИЦкЛѕЛђНЋгРДБЌЗЂааЧщЁЃзмЕФРДЫЕЃЌ2014 ФъЕФааЧщзпЪЦКмДѓИХТЪзпГіЖдЙД(ЁЬ)зпЪЦЃЌжївЊВЈЖЏЧјМф 2100Љ\3300 ЕужЎМфЁЃ

ЁЁЁЁЕквЛВПЗж 2013 ФъЙЩЪаааЧщЗжЮізмНс

ЁЁЁЁ2013 ФъЙЩЪаааЧщзпЪЦЛљБОЗжЮЊ 3 ИіНзЖЮЃЌЕквЛНзЖЮЪЧДг 2013 ФъФъГѕЕН 2013 Фъ 2дТГѕЃЌдк 2012 ФъжабыОМУЙЄзїЛсвщЕФеўВпРћКУЭЦЖЏЯТМАЙЋФМЛљН№ЦеБщМгВжЕФБГОАЯТЃЌA ЙЩПьЫйЩЯааЃЌбгајСЫ 2012 ФъЕзЕФПьЫйЩЯеЧЪЦЭЗЃЛЕкЖўНзЖЮДг 2013 Фъ 2 дТЕН 2013 Фъ6 дТЕзЃЌЫцзХОМУзпЫйЕФЗХЛКвбО PMI ЕШЪ§ОнЕФСЌајзпЕЭЃЌдйМгЩЯЙњМвЖдгк GDP діЫйПЩШнШЬМѕЛКЕФДѓБГОАЃЌвдМАаавЕЖдОМУЦеБщГжгаЕФШѕИДЫеЙлЕуЃЌA ЙЩзпЪЦЛКТ§ЯТЛЌЃЛЕкШ§НзЖЮДг 2013 Фъ 7 дТЕНЯждкЃЌЫцзХОМУЪ§ОнЕФЦѓЮШЛиЩ§ЃЌвдМАЪаГЁЖдгквдЪЎАЫНьШ§жаШЋЛсЮЊДњБэЕФОМУИФИяГфТњдЄЦкЃЌA ЙЩзЊЮЊШѕЗДЕЏЕФааЧщЁЃ

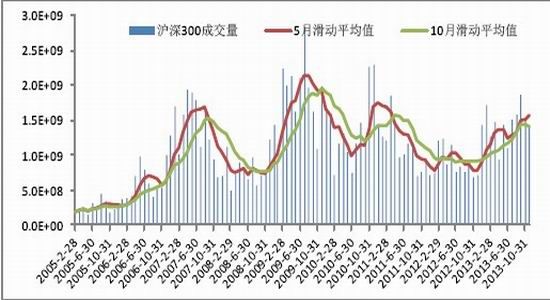

ЁЁЁЁЭМ1-1: 2013ФъЛІЩю300ЙЩжИЦкЛѕЁЂЩЯжЄжИЪ§вдМАДДвЕАхжИЪ§зпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁДгГЩНЛСПЩЯРДПДЃЌ2013 ФъЕФЛІЩю 300 ЕФГЩНЛСПзпЪЦДђЦЦСЫжС 2010 Фъ 10 дТЕзвдРДЕФе№ЕДЯТааЕФЧїЪЦЃЌЬиБ№ЪЧдк 2013 ФъЯТАыФъЃЌA ЙЩЪаГЁГЩНЛСПгыШѕЩЯеЧзпЪЦЕФХфКЯСМКУЃЌЫЕУї 2014 Фъ A ЙЩСПМлЦыЩ§ЕФИХТЪКмИпЁЃ

ЁЁЁЁЭМ1-2: 2013ФъЛІЩю300ЙЩжИЦкЛѕЁЂЩЯжЄжИЪ§вдМАДДвЕАхжИЪ§зпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁДЫЭтЃЌ2013 Фъ A ЙЩЪаГЁЕФааЧщЬиЕуЕФвЛДѓЬиЩЋеЙЯжЮЊЃКДѓХЬЙЩШѕЪЦЃЌДДвЕАхЧПЪЦЕФааЧщЬиЕуЁЃ2014 ФъЃЌетжжИёОжМДНЋзЊБфЁЃ

ЁЁЁЁЕкЖўВПЗж ЛљБОУцЗжЮі

ЁЁЁЁФПЧАЙњФкЭтОМУаЮЪЦвРШЛБШНЯИДдгЁЃдкЭтЮЇЃЌЫфШЛУРЙњОМУИДЫеаЮЪЦБШНЯУїРЪЃЌЕЋВЦеўаќбТЁЂХЗеЎЮЃЛњШдРЇШХзХзЪБОЪаГЁЃЛдкЙњФкЃЌЪмГіПкЮШЖЈЁЂЕиВњКЭЛљНЈЭЖзЪЛиХЏЁЂвдМАаХДћЬѕМўПэЫЩЁЂШЅПтДцЛЏНсЪјЕШЛ§МЋЬѕМўгАЯьЯТЃЌ2013 ФъЙњФкОМУГжајЛиЩ§ПЩФмадМгДѓЁЃВЛЙ§ФПЧАЛљДЁвРШЛВЛЮШЖЈЃЌДцдкНЯДѓЕФВЛШЗЖЈадЁЃ

ЁЁЁЁвЛЁЂеўВпЗжЮі

ЁЁЁЁ2014 ФъЛсЖдЙЩЪаВњЩњзюДѓгАЯьЕФеўВпОЭЪЧЪЎАЫНьШ§жаШЋЛсЕФЁЖжаЙВжабыЙигкШЋУцЩюЛЏИФИяШєИЩжиДѓЮЪЬтЕФОіЖЈЁЗвдМА 2013 ФъОМУЙЄзїЛсвщЕФЬсГіЕФ 6 ИіжївЊШЮЮёЁЃетаЉеўВпКЭИФИяДыЪЉНЋГЩЮЊЙсДЉ 2014 ФъОМУЗЂеЙЕФжїЯпЁЃ

ЁЁЁЁжаЙВжабыЪЎАЫНьШ§жаШЋЛсОівщКЭ 2013 ФъОМУЙЄзїЛсвщЯъОЁЕиПЬЛСЫ 2020 ФъвдЧАЕФЩчЛсИФИяЕФПђМмЁЃИФИяПђМмЕУЕНЪаГЁЕФЦеБщШЯЭЌЃЌЯћГ§СЫЪаГЁЖджаЙњОМУдіГЄЕФГЄЦкЗчЯеЕФЕЃгЧЁЃЫцзХгаЙиИФИяДыЪЉЕФж№ВНЪЕЪЉЃЌЮвУЧЯраХЃЌжаЙњОМУЕФдіГЄЛсж№НЅЛжИДЃЌЭЖзЪепЖджаЙњЙЩЪаЕФаХаФНЋж№НЅдіЧПЃЌA ЙЩЪаГЁЕФЙРжЕНЋЕУЕНЬсеёЁЃ

ЁЁЁЁЕЋЪЧЃЌИФИяВЂВЛЪЧвЛДщЖјОЭЕФЃЌвВВЛЛсСЂИЭМћгАЕФИФБфжаЙњОМУдіЫйМѕЛКЕФЧїЪЦЁЃЖјЧвБОДЮИФИяЩцМАЕНЩчЛсЕФЗНЗНУцУцЃЌвВВЛПЩФмЭЌЪБеЙПЊЃЌдк 2014 ФъФмЙЛПЊеЙВЂЯдЪОаЇЙћЕФЪЧвЛаЉвзВйзїЁЂзшСІаЁЁЂЖЏСІзуЕФИФИяЁЃ

ЁЁЁЁ1.1 ЗПЕиВњМАЭСЕиСїзЊ

ЁЁЁЁжаЙВжабыЪЎАЫНьШ§жаШЋЛсОівщУїШЗжИГіЃКдкЗћКЯЙцЛЎКЭгУЭОЙмжЦЧАЬсЯТЃЌдЪаэХЉДхМЏЬхОгЊадНЈЩшгУЕиГіШУЁЂзтСоЁЂШыЙЩЃЌЪЕаагыЙњгаЭСЕиЭЌЕШШыЪаЁЂЭЌШЈЭЌМлЁЃЭъЩЦЭСЕизтСоЁЂзЊШУЁЂЕжбКЖўМЖЪаГЁЁЃМсГжзпжаЙњЬиЩЋаТаЭГЧеђЛЏЕРТЗЃЌЭЦНјвдШЫЮЊКЫаФЕФГЧеђЛЏЃЌЭЦЖЏДѓжааЁГЧЪаКЭаЁГЧеђаЕїЗЂеЙЁЂВњвЕКЭГЧеђШкКЯЗЂеЙЃЌДйНјГЧеђЛЏКЭаТХЉДхНЈЩшаЕїЭЦНјЁЃгХЛЏГЧЪаПеМфНсЙЙКЭЙмРэИёОжЃЌдіЧПГЧЪазлКЯГадиФмСІЁЃ

ЁЁЁЁ2013 ФъОМУЙЄзїЛсвщвВжИГівЊРЉДѓаТаЭХЉДхЩчЧјНЈЩшЁЃПЩвдбЁдёЙЄЩЬвЕБШНЯЗЂДяЕФЯчеђЛђжааФДхЃЌАбаТаЭХЉДхЩчЧјНЈЩшгыЙЄвЕдАЧјКЭХЉвЕИћзїЧјНЈЩшгаЛњНсКЯЦ№РДЃЌаЮГЩСЊЖЏЛњжЦЃЌЪЪгІХЉУёИФЩЦОгзЁжЪСПКЭЩњЛюЛЗОГЕФдИЭћЁЃ

ЁЁЁЁетаЉеўВпЖМЫЕУїдк 2014 ФъЃЌГЧеђЛЏЕФВНЗЅШдЛсМгПьЃЌЖјЧвДгжЦЖШЩЯНтОіСЫХЉДхНЈЩшгУЕиСїзЊЕФЮЪЬтЁЃЖјГЧеђЛЏЕФНЈЩшБиШЛЛсЖдЙњФкОМУЕФдіГЄВњЩњДѓЙцФЃЕФРЖЏЁЃЕЋетИіНјГЬВЂВЛЛсЬЋЧсЫЩЃЌвдаЁВњШЈЗПЮЊР§ЃЌЕНФПЧАЮЊжЙЃЌШЋЙњШдУЛгааЮГЩШчКЮДІРэаЁВњШЈЗПЕФЭГвЛвтМћЃЌДѓВПЗжЕиЧјВЩШЁЕФЪЧБЃГждгаЪ§СПЁЂЖХОјаТдіЪ§СПЕФАьЗЈЁЃвВОЭЪЧЫЕ 2014 ФъаЁВњШЈЗПЕФаЮЪЦВЛЛсЕУЕНИљБОадЕФзЊБфЁЃ

ЁЁЁЁЫљвд 2014 ФъХЉДхЭСЕиСїзЊвдМАГЧеђЛЏНЈЩшЖдОМУЕФЙБЯзЛсдк 2013 ФъЕФЛљДЁЩЯТдгадіМгЃЌЕЋВЛЛсВњЩњДѓЕФжЪЕФБфЛЏЁЃ

ЁЁЁЁШ§жаШЋЛсОівщгы 2013 ФъОМУЙЄзїЛсвщЖМУЛгаЩцМАЕНЗПЕиВњМЬајЕїПиЕФЮЪЬтЁЃетЫЕУїСНИіЮЪЬтЃКвЛЁЂЭЈЙ§РњФъЕФКъЙлЕїПиЃЌеўИЎвтЪЖЕНааеўЪжЖЮЖдгкЗПЕиВњЕФЕїПизїгУЪЎЗжгаЯоЃЌгкЪЧзЊЖјАбЗПЕиВњЕїПиЭЦЯђЪаГЁЃЌгЩЪаГЁЙЉашздЖЏЕїПиЗПЕиВњзпЪЦЃЛЖўЁЂеўИЎвВвтЪЖЕНдкЩюЛЏИФИяЕФЙ§ГЬжаЃЌОМУЛсВњЩњВЛПЩБмУтЕФеѓЭДЃЌЮЊСЫБЃГжИФИяЦкМфОМУЕФЦНЮШадЃЌЗПЕиВњЪаГЁЖд GDP ЕФЙБЯзШдЪЧВЛПЩЛђШБЕФЁЃ

ЁЁЁЁЫљвд 2014 ФъЗПЕиГЄЪаГЁВЂВЛЛсДѓЗљЮЎЫѕЃЌЖјЪЧШдШЛБЃГждіГЄЕФЪЦЭЗЃЌЕБШЛеўИЎвВВЛЛсдЪаэдіЫйЙ§ПьЃЌЗПЕиВњЪаГЁЖдОМУЕФРЖЏПЩФмЛсбгај 2013 ФъЕФЫЎЦНЁЃ

ЁЁЁЁзмЕФРДПДЃЌЗПЕиВњМАЭСЕиИФИяЖд 2014 ФъЕФОМУЙБЯзЛсЪЧРћЖрЕФЃЌЕЋЗљЖШгаЯоЁЃ

ЁЁЁЁ1.2 ЕиЗНеЎЮёЮЪЬт

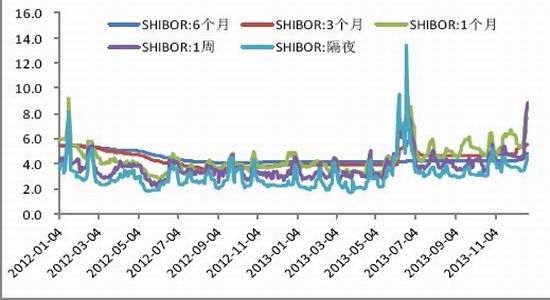

ЁЁЁЁЫфШЛШ§жаШЋЛсОівщВЂЮДЩцМАЕиЗНеЎЮЪЬтЃЌЕЋЪЧ 2013 ФъОМУЙЄзїЛсвщШДАбзХСІЗРПиеЎЮёЗчЯеСаЮЊ 2014 ФъСљДѓШЮЮёжЎвЛЁЃШЮЮёЬсЕНЃКвЊМЬајЩюШыЪЕЪЉЧјгђЗЂеЙзмЬхеНТдЃЌЭъЩЦВЂДДаТЧјгђеўВпЃЌЫѕаЁеўВпЕЅдЊЃЌжиЪгПчЧјгђЁЂДЮЧјгђЙцЛЎЃЌЬсИпЧјгђеўВпОЋзМадЃЌАДееЪаГЁОМУвЛАуЙцТЩжЦЖЈеўВпЁЃМсЖЈВЛвЦЪЕЪЉжїЬхЙІФмЧјжЦЖШЃЌЪЙздШЛЬѕМўВЛЭЌЧјгђАДеежїЬхЙІФмЧјЖЈЮЛЭЦЖЏЗЂеЙЁЃ

ЁЁЁЁетвВЪЧЕиЗНеўИЎадеЎЮёЗчЯеЪзДЮБЛСаШыФъЖШОМУЙЄзїШЮЮёЕЅВЂБЛзХжиЧПЕїЁЃЯдЪОГіжабыЖдгкЕиЗНеЎЮёЮЪЬтЕФжиЪгГЬЖШЁЃНќФъРДЃЌЕиЗНеЎЮёЮЪЬтдНРДдНЪмЕНМрЙмВуКЭЪаГЁЕФЙизЂЃЌДЫЧАЩѓМЦЪ№ЖдЕиЗНеЎЮёЕФЙцФЃвдМАУцСйЕФЮЪЬтвбОзіЙ§СНДЮЩѓМЦЁЃНёФъ 8 дТЃЌЩѓМЦЪ№ЖдеўИЎадеЎЮёНјааСЫЕкШ§ДЮЩѓМЦЃЌЫфШЛШЋЙњеЎЮёЩѓМЦНсЙћЩаЮДЙЋВМЃЌЕЋЪаГЁдЄВтЃЌФПЧАЕиЗНеўИЎадеЎЮёгрЖюдМЮЊ 15 ЭђвкжС 20 ЭђвкдЊЁЃНЯ 2010 ФъЕзЕФШЋЙњЪЁЪаЯиШ§МЖЕиЗНеўИЎадеЎЮё 10.7 ЭђвкдЊгрЖюЯрБШЃЌМИКѕЗБЖЁЃ2013 ФъжабыОМУЙЄзїЛсвщЬсГіСЫвЊМгЧПдДЭЗЙцЗЖЃЌАбЕиЗНеўИЎадеЎЮёЗжУХБ№РрФЩШыШЋПкОЖдЄЫуЙмРэЃЌбЯИёеўИЎОйеЎГЬађЁЃетЫЕУїжабыеўИЎвбОвтЪЖЕНСЫЕиЗНеЎЮЪЬтЕФбЯжиадЃЌЬиБ№ЪЧдкЮДРДЕФГЧеђЛЏНјГЬжаЃЌзЪН№ашЧѓЛсдНРДдНДѓЃЌФЧУДЕиЗНеЎгрЖювВЛсдНРДдНЖрЃЌдкЭСЕиВЦеўж№ВНМѕШѕЕФБГОАЯТЃЌЕиЗНеўИЎКмФбППздМКЕФСІСПРДНтОіЕиЗНеЎЕФЮЪЬтЁЃЫљвджабыеўИЎОіЖЈАбЕиЗНеЎЗХЕНЬЈЧАРДЃЌШУЕиЕиЗНеЎЭИУїЛЏЃЌЖјВЛЪЧМЬајШУЦфгЮРыгкИїМЖШЫДѓЁЂжабыеўИЎвдМАУёжкЕФЪгЯпжЎЭтЁЃЫфШЛФПЧАЕиЗНеЎЮёВЛЛсШУжаЙњУцСйВЦеўЮЃЛњЛђепН№ШкЮЃЛњЃЌЕЋЕиЗНгІИУШЅИмИЫЁЂжабыМгИмИЫвбОГЩЮЊаавЕЕФЙВЪЖЃЌАбеЎЮёТ§Т§зЊвЦЕНН№ШкЪаГЁЩЯРДВХЪЧНтОіЕиЗНеЎЕФЮЈвЛГіТЗЁЃФПЧАЮЪЬтЕФЙиМќдкгкЕиЗНеЎБШР§ЬЋИпЃЌЦфЫћЙњМвДѓЖрвджабыеЎЮЊжїЃЌеўИЎЯђвјааНшЕФеЎЬЋЖрЁЃжабыеўИЎжЛФмШУЕиЗНШЅИмИЫЃЌжабыМгИмИЫЃЌвЛИіМѕвЛИідіЃЌетбљЪЙеЎЮёЧщПіИќЮЊЦНКтЁЃЭЌЪБЃЌвЊАбеЎЮёТ§Т§зЊвЦЕНН№ШкЪаГЁЁЃжЛгаетбљЃЌВХФмЮЌГжжаЙњМЬајГЧеђЛЏНјГЬЕФОоДѓзЪН№ашЧѓЃЌЭЌЪБЦНЛКЕФНтОіЕєЭљЦкЕФеЎЮёЮЪЬтЁЃ

ЁЁЁЁ2014 ФъЃЌЕиЗНеЎЮёЛсж№НЅЯђН№ШкЪаГЁзЊвЦЃЌЕЋБШР§ВЛЛсЬЋИпЃЌЙРМЦдкзмеЎЮёЫЎЦНЕФ 30%вдЯТЁЃЕиЗНеЎЮёзЊвЦЕФЙ§ГЬЛсЖдеЎШЏЪаГЁВњЩњвЛЖЈЕФГхЛїЃЌНјЖјДйЪЙРћТЪзпИпЃЌЖдЪЕЬхЦѓвЕЕФзЪН№СДЬѕВњЩњвЛЖЈЕФбЙСІЁЃжЦдьЦѓвЕЕФзЪН№бЙСІЕФМгДѓЛсЕМжТОМУдіЫйЕФЗХЛКЃЌДЫЭтЕиЗНеЎНјШыН№ШкЪаГЁПЩФмЛсЕМжТН№ШкЪаГЁзЪН№ИёОжЕФжиаТЗжХфЃЌВПЗжЙЩЪазЪН№гаПЩФмзЊШыеЎЪаЛђЦфЫћН№ШкЪаГЁЁЃ

ЁЁЁЁ1.3 ХЉвЕЗЂеЙ

ЁЁЁЁКЭЭљФъвЛбљЃЌХЉвЕШдЪЧЙњМвОМУеўВпЕФвЛИіжиЕуЗНЯђЃЌШ§жаШЋЛсОівщЬсГіМгПьЙЙНЈаТаЭХЉвЕОгЊЬхЯЕЃЌМсГжМвЭЅОгЊдкХЉвЕжаЕФЛљДЁадЕиЮЛЃЌЭЦНјМвЭЅОгЊЁЂМЏЬхОгЊЁЂКЯзїОгЊЁЂЦѓвЕОгЊЕШЙВЭЌЗЂеЙЕФХЉвЕОгЊЗНЪНДДаТЁЃЙФРјХЉДхЗЂеЙКЯзїОМУЃЌЗіГжЗЂеЙЙцФЃЛЏЁЂзЈвЕЛЏЁЂЯжДњЛЏОгЊЃЌдЪаэВЦеўЯюФПзЪН№жБНгЭЖЯђЗћКЯЬѕМўЕФКЯзїЩчЃЌдЪаэВЦеўВЙжњаЮГЩЕФзЪВњзЊНЛКЯзїЩчГжгаКЭЙмЛЄЃЌдЪаэКЯзїЩчПЊеЙаХгУКЯзїЁЃЙФРјКЭв§ЕМЙЄЩЬзЪБОЕНХЉДхЗЂеЙЪЪКЯЦѓвЕЛЏОгЊЕФЯжДњжжбјвЕЃЌЯђХЉвЕЪфШыЯжДњЩњВњвЊЫиКЭОгЊФЃЪНЁЃ

ЁЁЁЁ2013 ФъОМУЙЄзїЛсвщИќЪЧАбЧаЪЕБЃеЯЙњМвСИЪГАВШЋЗХдк 2014 ФъОМУСљДѓШЮЮёжЎЪзЁЃЧПЕївЊвРППздМКБЃПкСИЃЌМЏжаЙњФкзЪдДБЃжиЕуЃЌзіЕНЙШЮяЛљБОздИјЁЂПкСИОјЖдАВШЋЁЃ

ЁЁЁЁетЫЕУїЫфШЛЙњМвдкж№ВНЕФЭЦНјГЧеђЛЏНјГЬЃЌЛКВНЗХПЊЛЇМЎжЦЖШЃЌЕЋХЉвЕЮЪЬтШдЪЧЙњМвЙизЂЕФЪзвЊЮЪЬтЁЃЬиБ№ЪЧдкзЊЛљвђЪГЦЗЁЂСИЪГздИјЕШЮЪЬтЗЂНЭЕФБГОАЯТЃЌЙњМвЛсвЛШчМШЭљЕФМгЧПХЉвЕЛљДЁЩшЪЉНЈЩшСІЖШЃЌМгПьХЉвЕПЦММНјВНЃЌзЊБфХЉвЕЗЂеЙЗНЪНЃЌЭЦНјСИЪГзїЮяЕФМЏдМЛЏЩњВњЁЃ

ЁЁЁЁЙњМвЖдХЉвЕЩњВњЕФжиЪгЛсДйНјХЉвЕЛљДЁЩшЪЉЕФЭЖзЪЃЌДјЖЏХЉвЕЛњаЕЕФжЦдьЗЂеЙЃЌНјЖјЖдЕкЖўВњвЕаЮГЩжЇГХЁЃгаРћгкМѕЛКЙњФкОМУЕФдіГЄЕФМѕТ§ЫйЖШЁЃ

ЁЁЁЁ1.4 ЙњЦѓИФИя

ЁЁЁЁЁАЭЦЖЏЙњгаЦѓвЕЭъЩЦЯжДњЦѓвЕжЦЖШЃЌНјвЛВНЩюЛЏЙњгаЦѓвЕИФИяЃЌ ЙФРјЗЧЙЋгажЦЦѓвЕВЮгыЙњгаЦѓвЕИФИяЁЃЁБетЪЧШ§жаШЋЛсОівщЮЊЮДРДЙњЦѓИФИяжИУїЕФЕРТЗЁЃЫЕУїжабыеўИЎвбОвтЪЖЕНФПЧАЙњФкОМУжаДцдкЕФЁАЙњНјУёЭЫЁБЕФЯжЯѓвдМАЙњЦѓдкИїаавЕЕФТЂЖЯЕиЮЛвбОПЊЪМзшАОМУЕФЗЂеЙЁЃетЛђЛсДјРДаТвЛВЈЕФЁАЙњЭЫУёНјЁБШШГБЁЃ

ЁЁЁЁетДЮЙњЦѓИФИяЃЌгаБ№гквдЧАЕФаЁЗЖЮЇЪжЪѕЃЌЖјЪЧДгШ§ИіЗНУцШЗЖЈСЫИФИяЕФДѓЗНЯђЁЃЪзЯШЪЧЙњМвВуУцЕФЙЋгажЦЖржжЪЕЯжаЮЪНЫМТЗЕФНјвЛВНУїШЗЃЌМДЛьКЯЫљгажЦЃЛЦфДЮЪЧЙњгазЪВњМрЙмФЃЪНЕФЭъЩЦЃЌДгМрЙмЦѓвЕЯђМрЙмзЪБОЮЊжїзЊБфЃЛдйДЮЪЧЙњЦѓЙІФмЕФБфЛЏЃЌМДГЩСЂЛђзЊБфЮЊЭЖзЪЙЋЫОЁЃ

ЁЁЁЁ2014 ФъНЋЛсЪЧЙњЦѓИФИяЮШВНЭЦНјЕФвЛФъЃЌЕБШЛ 2014 ФъВЛПЩФмЭъГЩЫљгаЕФЙњЦѓИФИяЃЌжабыеўИЎвВВЛЛсвЛДЮадЕФНтОіЫљгаЕФЙњЦѓИФИяЮЪЬтЁЃФПЧАРДПДЃЌЩЯКЃЕиЧјЕФЙњЦѓИФИявбОПЊЪМЭЦНјЃЌетвВЫЕУїСЫ 2014 ФъеўИЎЛсдкЩЯКЃЯШНјааЙњЦѓИФИяЕФЪдЕуЃЌШЛКѓЭЦЙужСЬьНђЃЌжщШ§НЧЕиЧјЃЌзюКѓдкЭЦЙужСШЋЙњЁЃОЭ 2014 ФъЖјбдЃЌЙњЦѓИФЕФЕФНјГЬзіЖрФмЭЦНјжСЕкЖўВНЬьНђКЭжщШ§НЧЕиЧјЁЃ

ЁЁЁЁаТвЛТжЕФЙњЦѓИФИяЃЌЪЧжаЙњШЋУцЩюЛЏИФИяЕФЙиМќжЎвЛЃЌвВЪЧЭЦЖЏ A ЙЩЪаГЁЙРжЕПьЫйЛиЙщЕФжївЊЖЏСІЁЃДг A ЙЩЪаГЁЕФЪажЕНсЙЙЗжВМРДПДЃЌЭГЙњгаЦѓвЕзмЪажЕИпДя 15 ЭђвкдЊЃЌеМ A ЙЩБШжиНгНќШ§ЗжжЎЖўЁЃЙњЦѓЩЯЪаЙЋЫОжаЃЌгаКмДѓвЛХњвЕМЈгХСМЁЂгЏРћФмСІЭЛГіЧвЮШЖЈЕФЃЌЕЋЙРжЕЫЎЦНШДДІгкШЋЪаГЁЕФзюЕЭЖЫЃЌВПЗжаавЕЕФЙРжЕЫЎЦНЩѕжСДІгкШЋЧђзЪБОЪаГЁЕФзюЕЭЖЫЁЃетбљЕФЙРжЕЫЎЦНЭЙЯдЭЖзЪепЕФЖдЙњЦѓгЏРћФмСІЕФБЏЙлЧщаїЁЃШчЙћИФИяФмЙЛШЁЕУГЩаЇЃЌЙЙГЩзЪБОЪаГЁРћШѓОјЖджїЬхЕФЙњЦѓАхПщЙРжЕКСЮовЩЮЪНЋДѓЗљЬсЩ§ЃЌетНЋЪЙЕУзЪБОЪаГЁАкЭбГЄЦкЕЭУдЕФзДЬЌЃЌБиНЋИј A ЙЩЪаГЁДјРДаТЕФдіГЄЛюСІЁЃЫљвджЛгаЙњЦѓЭъГЩЭъЩЦЕФИФИяЃЌзЪБОЪаГЁВХФмгРДШЋУцадЁЂЯЕЭГадЁЂЧїЪЦадЕФЛњЛсЁЃ

ЁЁЁЁПЩвддЄМћЃЌЙњЦѓИФИяЫљДјРДЕФжЦЖШКьРћНЋЪЧвЛЖЮЪБЦкФкЧ§ЖЏЙЩЪаБэЯжЕФживЊСІСПЁЃдкИФИяЕФжЦЖШКьРћУцЧАЃЌA ЙЩЪаГЁНЋЛсгРДвЛВЈаТЕФЩЯеЧЬЌЪЦЁЃЕЋЮвУЧЖдгкЙњЦѓИФИядк 2014 ФъЕФНјГЬГжНїЩїРжЙлЬЌЖШЃЌМШвђЮЊЙњЦѓИФИяЩцМАЕФРћвцНЯЙуЁЂЧЃГЖУцНЯЖрЃЌЛЙвђЮЊЙњЦѓИФИяВЛЪЧвЛДщЖјОЭЕФЃЌвЛФъЕФЪБМфЃЌзюЖржЛФмЭъГЩМИИіЪдЕуЕиЧјЕФЙњЦѓИФИяНјГЬЁЃ

ЁЁЁЁ1.5 ГЧеђЛЏНјГЬ

ЁЁЁЁШ§жаШЋЛсОівщЁЂОМУЙЄзїЛсвщКЭГЧеђЛЏЛсвщЖМзХжиЬсМАСЫЬсЩ§ГЧеђЛЏжЪСПЃЌХЄзЊЧАЦкДжЗХЪНЭЦНјЕФОжУцЃЌзпМЏдМЁЂжЧФмЁЂТЬЩЋЁЂЕЭЬМЕФаТаЭГЧеђЛЏЕРТЗЁЃЖјЧвЬиБ№ЧПЕїСЫЪаГЁвЊдкГЧеђЛЏзЪдДХфХZжаЦ№ОіЖЈадзїгУЁЃГЧеђЛЏЪЧГЄЦкЕФРњЪЗНјГЬЃЌЭЦНјГЧеђЛЏБиаыДгЮвЙњЩчЛсжївхГѕМЖНзЖЮЛљБОЙњЧщГіЗЂЃЌзёбЙцТЩЃЌвђЪЦРћЕМЃЌЪЙГЧеђЛЏГЩЮЊвЛИіЫГЪЦЖјЮЊЁЂЫЎЕНЧўГЩЕФЗЂеЙЙ§ГЬЁЃ

ЁЁЁЁКмУїЯдЃЌдк 2014 ФъЃЌжабыеўИЎЫфШЛШдЛсМЬајМсЖЈВЛвЦЕФЭЦНјГЧеђЛЏНјГЬЃЌЕЋИУНјГЬЛсУїЯдЗХЛКЃЌзЊЖјИќЙизЂГЧеђЛЏЕФжЪСПЁЃЮвУЧдЄМЦУїФъеўИЎдкГЧеђЛЏЙцЛЎжаЃЌНЋЛсжиЕуЗіГждкжаЮїВПКЭЖЋББЕиЧјШІЖЈЕФШєИЩИіГЧЪаШКЃЌЬиБ№ЪЧГЩгхГЧЪаШКЁЃ

ЁЁЁЁжкЫљжмжЊЃЌГЧеђЛЏЪЧжаЙњРЉДѓФкашЕФзюДѓЧБСІЁЃЕЋ 2014 ФъГЧеђЛЏЖдгкФкЩњОМУЕФРЖЏЛсДгШЋОжВуУцзЊвЦжСЧјгђВуУцЁЃЫфШЛШдЪЧОМУдіГЄЕФжївЊЙБЯзвђзгЃЌЕЋЖдгкОМУдіГЄЕФЙБЯзТЪЛсгаЫљЛиТфЁЃ

ЁЁЁЁ1.6 здУГЧјНЈЩш

ЁЁЁЁШ§жаШЋЛсОівщЖдздУГЧјНЈЩшвВИјГіСЫОпЬхЕФеўВпжИЕМЃК НЈСЂжаЙњЩЯКЃздгЩУГвзЪдбщЧјЪЧЕГжабыдкаТаЮЪЦЯТЭЦНјИФИяПЊЗХЕФжиДѓОйДыЃЌвЊЧаЪЕНЈЩшКУЁЂЙмРэКУЃЌЮЊШЋУцЩюЛЏИФИяКЭРЉДѓПЊЗХЬНЫїаТЭООЖЁЂЛ§РлаТОбщЁЃдкЭЦНјЯжгаЪдЕуЛљДЁЩЯЃЌбЁдёШєИЩОпБИЬѕМўЕиЗНЗЂеЙздгЩУГвздА(Ил)ЧјЁЃЁБ

ЁЁЁЁЩЯКЃздУГЧјдкШ§жаШЋЛсжЎЧАОЭвбОЙвХЦГЩСЂЃЌШ§жаШЋЛсгжЬивтЬсМАздУГЧјНЈЩшЃЌЫЕУїеўИЎЖдгкздУГЧјЕФжиЪгКЭЙизЂЁЃДЫЭтЃЌДгИїВПЮЏЖдгкздУГЧјЕФеўВпжЇГжРДПДЃЌЬиБ№ЪЧбыааГіЬЈЕФЁЖЙигкН№ШкжЇГжжаЙњ(ЩЯКЃ)здгЩУГвзЪдбщЧјНЈЩшЕФвтМћЁЗЃЌздУГЧјФкЕФеўВпСІЖШКмДѓЃЌПЊЗХСІЖШКмЛ§МЋЁЃ

ЁЁЁЁ2014 ФъЃЌЩЯКЃздУГЧјЕФЗЂеЙНЈЩшБиНЋЖдгкБОФъЖШЕФОМУдіГЄЬсЙЉКмЧПЕФРЖЏСІЁЃЕЋвРОнШ§жаШЋЛсОЋЩёвдМАеўИЎЕФЙЄзїОбщРДПДЃЌ2014 ФъЃЌздУГЧјНЈЩшВЛЛсДѓЗЖЮЇЕФРЉеЙЃЌзюДѓЕФПЩФмадЪЧВЛаТдіздУГЧјЛђепаТді 1~2 ИіздУГЧјЁЃШчЙћ 2014 ФъгааТдіздУГЧјЕФПЩФмЃЌФЧУДЬьНђздУГЧјКЭЙуЮїЖЋУЫздУГЧјЁЃ

ЁЁЁЁзмжЎЃЌздУГЧјНЈЩшвВНЋЪЧ 2014 ФъРЖЏОМУдіГЄЕФаТЕФвЛМЋЃЌЕЋЦфЖдОМУЕФРЖЏФПЧАРДПДПЩФмЛсОжЯогкОжгђЕиЧјЃЌДяЕНЗјЩфШЋЙњЕФГЬЖШПЩФмЪЧ 2015 ФъжЎКѓЕФЪТСЫЁЃ

ЁЁЁЁ1.7 Н№ШкИФИя(КЌаТЙЩИФИя)

ЁЁЁЁЭъЩЦН№ШкЪаГЁЬхЯЕЁЃРЉДѓН№ШквЕЖдФкЖдЭтПЊЗХЃЌдкМгЧПМрЙмЧАЬсЯТЃЌдЪаэОпБИЬѕМўЕФУёМфзЪБОвРЗЈЗЂЦ№ЩшСЂжааЁаЭвјааЕШН№ШкЛњЙЙЁЃЭЦНјеўВпадН№ШкЛњЙЙИФИяЁЃНЁШЋЖрВуДЮзЪБОЪаГЁЬхЯЕЃЌЭЦНјЙЩЦБЗЂаазЂВсжЦИФИяЃЌЖрЧўЕРЭЦЖЏЙЩШЈШкзЪЃЌЗЂеЙВЂЙцЗЖеЎШЏЪаГЁЃЌЬсИпжБНгШкзЪБШжиЁЃЭъЩЦБЃЯеОМУВЙГЅЛњжЦЃЌНЈСЂОоджБЃЯежЦЖШЁЃЗЂеЙЦеЛнН№ШкЁЃЙФРјН№ШкДДаТЃЌЗсИЛН№ШкЪаГЁВуДЮКЭВњЦЗЁЃ

ЁЁЁЁЭъЩЦШЫУёБвЛуТЪЪаГЁЛЏаЮГЩЛњжЦЃЌМгПьЭЦНјРћТЪЪаГЁЛЏЃЌНЁШЋЗДгГЪаГЁЙЉЧѓЙиЯЕЕФЙњеЎЪевцТЪЧњЯпЁЃЭЦЖЏзЪБОЪаГЁЫЋЯђПЊЗХЃЌгаађЬсИпПчОГзЪБОКЭН№ШкНЛвзПЩЖвЛЛГЬЖШЃЌНЈСЂНЁШЋКъЙлЩѓЩїЙмРэПђМмЯТЕФЭтеЎКЭзЪБОСїЖЏЙмРэЬхЯЕЃЌМгПьЪЕЯжШЫУёБвзЪБОЯюФППЩЖвЛЛЁЃ

ЁЁЁЁгЩШ§жаШЋЛсОівщжаЙигкН№ШкИФИяЕФБэЪіЃЌЮвУЧПЩвдПДГіЃЌеўИЎЖдгкН№ШкИФИяЕФаХаФЪЧОоДѓЕФЃЌЫљЩцМАЕФИФИяЗНУцвВЪЧЙуЗКЕФЁЃ

ЁЁЁЁвјааЗНУцЃЌУНЬхБЈЕРГЦЪзХњУёгЊвјааЪдЕуУћЕЅвбОЩЯБЈЃЌетЫЕУїУёМфзЪБОВЮгыжааЁаЭвјааЭЖзЪЕФВНЗЅдкж№ВНМгПьЃЌдЄМЦ 2014 ФъЕкЖўМОЖШЃЌУёгЊвјааМДЛсВНШые§ЙьЁЃУёгЊвјааЕФМгШыгажњгкИФЩЦЙњФкЦѓвЕЕФШкзЪЧўЕРЃЌЖдОМУдіГЄЛсВњЩњЩюдЖЕФгАЯьЁЃЫљвдЖдгк 2014 ФъЕФ A ЙЩЪаГЁЩЯеЧгаКмЧПЕФЭЦЖЏзїгУЁЃ

ЁЁЁЁЙЩЦБЗНУцЃЌжЄМрЛсгк 11 дТФЉЗЂВМСЫЁЖЙигкНјвЛВНЭЦНјаТЙЩЗЂааЬхжЦИФИяЕФвтМћЁЗЃЌвтМћЯдЪОЙЩЦБЗЂааДгКЫзМжЦЯђзЂВсжЦЕФЙ§ЖЩгжНќСЫвЛВНЃЌЖјЧввтМћЬсМА 2014 Фъ 1 дТЃЌIPO ЛсжиЦєЃЌетПЩФмЛсЖдЙЩЪадьГЩЖЬЦкЕФзЪН№бЙСІЃЌЕЋГЄдЖРДПДЃЌгаРћгкИФЩЦ A ЙЩЪаГЁЕФЩњЬЌЛЗОГЁЃЕЋЮвУЧдЄМЦЃЌДІгкЪБМфвђЫиЕФПМТЧЃЌ2014 ФъФкаТЙЩЗЂаазЂВсжЦПЩФмКмФбЪЕЯжЁЃЫљвд 2014 ФъФкЃЌаТЙЩЗЂааЖд A ЙЩЪаГЁЩЯааВЛЛсгаШЮКЮжњСІЁЃ

ЁЁЁЁЖўЁЂЙњФкОМУЪ§ОнЗжЮі

ЁЁЁЁ2013 ФъжаЙњОМУећЬхзпЪЦЦНЮШЃЌвЛМОЖШ GDP ЭЌБШді 7.7%ЃЌЖўМОЖШЭЌБШді 7.5%ЃЌШ§МОЖШЭЌБШді 7.8%ЃЌЧАШ§МОЖШЭЌБШді 7.7%ЃЌдЄМЦШЋФъБЃГждк 7.5%вдЩЯВЛГЩЮЪЬтЁЃЫфШЛШЋФъ GDP діЫйгаЫљЗХЛКЃЌЕЋШддкдЄЦкЗЖЮЇФкЃЌЖјЧветбљЕФГЩМЈРДздгкЕїНсЙЙЕФЪБЦкЃЌЮвУЧШЯЮЊЪЧЭъШЋПЩвдНгЪмЕФЁЃЮвУЧЩюжЊЃЌОМУИФИяМДНЋНјШыЩюЫЎЧјЃЌ2014 ФъНЋЛсЪЧжаЙњОМУеѓЭДЕФ 1 ФъЁЃФЧУДдкетвЛФъРяЃЌОМУФмЗёвРШЛБЃГжетбљЕФдіГЄЫйЖШФиЃПЭЈеЭТЪЁЂЪЇвЕТЪФмЗёПижЦдкКЯРэЕФЫЎЦНжЎФкФиЃПвВаэ 2013 ФъОМУЪ§ОнзпЪЦПЩвдИјЮвУЧКмЖрЦєЪОЁЃ

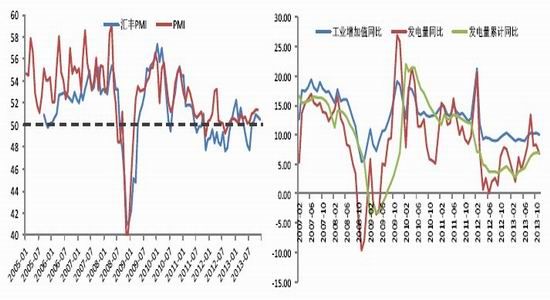

ЁЁЁЁ2.1 ОМУСьЯШжИБъЕФЗжЮі

ЁЁЁЁМјгк PMI Ъ§ОнЕФОМУМрВтЯШаажИБъЕФЕиЮЛвдМАЗЂЕчСПдкЙњУёОМУжаЕФживЊЕиЮЛЃЌЮвУЧЪзЯШРДПДвЛЯТ PMI Ъ§ОнЁЂЙЄвЕдіМгжЕЪ§ОнвдМАЗЂЕчСПЪ§ОнЕФзпЪЦЧщПіЃЌ

ЁЁЁЁЭМ2-1ЃКжаЙњPMIКЭЛуЗсPMIЭЌБШзпЪЦЭМЁЁЁЁЭМ2-2ЃКЮвЙњЙЄвЕдіМгжЕКЭЗЂЕчСПЭЌБШзпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКЙњМвЭГМЦОжЭјеОЃЌжаЦкбаОПдК

ЁЁЁЁгЩЭМ 2-1 ЕУжЊЃЌдк 2013 ФъЃЌPMI ЖМДІгке№ЕДЩЯааЕФЧїЪЦЃЌЖјЧвЫљгаЕФЪ§жЕЖМдк 50вдЩЯЃЌМДДІгкШйПнЯпвдЩЯЃЌетЫЕУїЫфШЛ 2013 ФъЪЧОМУНсЙЙЕїећЕФвЛФъЃЌЕЋОМУВЂЮДЪмЕНЬЋДѓЕФЭЯРлЃЌЮвУЧгаРэгЩЯраХетжжЧїЪЦдк 2014 ФъЛсЕУЕНбгајЁЃДЫЭтЃЌЫфШЛЛуЗс PMIЕФЪ§ОнВюгкЙйЗН PMI Ъ§ОнЃЌЕЋЛуЗс PMI ЭЌбљЯдЪОСЫе№ЕДЩЯааЕФЧїЪЦЃЌЬиБ№ЪЧдк 2013 ФъЯТАыФъЃЌЖјЧвШЋФъжаДѓВПЗжЕФдТЗнЕФЛуЗс PMI жЕЛЙЪЧдкШйПнЯпжЎЩЯЁЃ

ЁЁЁЁгЩЭМ 2-2 ЕУжЊЃЌЫфШЛЙЄвЕдіМгжЕЭЌБШдіЫйВЂВЛЪЧФЧУДУїЯдЃЌЕЋЪЧЗЂЕчСПЭЌБШЪ§ОнКЭРлМЦЗЂЕчСПЕФЭЌБШЪ§ОнЩЯЩ§ЧїЪЦЛЙЪЧЪЎЗжУїЯдЕФЁЃетЫЕУїЃЌдк 2013 ФъЙњФкЛљДЁаавЕЕФЛиХЏЪЧПЩГжајЕФЃЌЖјЧветжжЧїЪЦПЩвдТћбгжС 2014 ФъЃЌЫфШЛИФИяеѓЭДКЭМѕЩйТфКѓВњФмЕШДыЪЉЛсЖдЛљДЁЙЄвЕВњЩњвЛЖЈЕФгАЯьЃЌЕЋЮвУЧдЄМЦ 2014 ФъЩЯАыФъЗЂЕчСПЪ§ОнвВаэЛсЩдгаЛиТфЃЌЕЋЯТАыФъОЭЛсЛиЕНетжжЩЯеЧЧїЪЦЩЯРДЁЃ

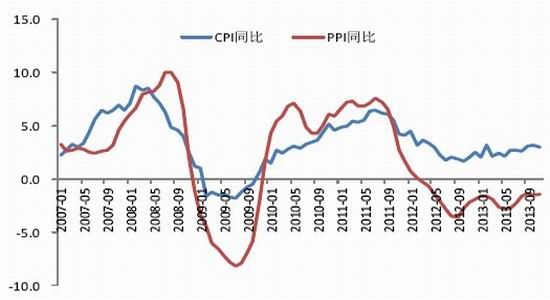

ЁЁЁЁ2.2 ЮяМлвђЫиЕФЗжЮі

ЁЁЁЁШЛКѓЃЌЮвУЧРДЗжЮівЛЯТ 2014 ФъЮяМлвђЫиЪЧЗёЛсГЩЮЊгАЯьОМУИДЫеЕФАэНХЪЏЁЃ

ЁЁЁЁЭМ2-3: жаЙњCPIгыPPIЭЌБШзпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁгЩЭМ 2-1 ЕУжЊЃЌ 2013 ФъЮяМлећЬхЪЧЩЯааЕФЃЌCPI ЭЌБШгЩФъГѕЕФ 2%діГЄЕНСЫФъФЉЕФ 3%ЃЌЕЋШдДІгк 3.5%ЕФФПБъЗЖЮЇФкЁЃФЧУД 2014 ФъЃЌеўИЎАб CPI ПижЦдк 3%~3.5%вдЯТВЂВЛЛсЬЋРЇФбЁЃЫфШЛ PPI зЊЮЊе§жЕШдашЪБШеЃЌЕЋЦфЩЯЩ§ЕФЧїЪЦдк 2014 ФъВЛЛсИФБфЃЌетЫЕУїЩчЛсЖдгкЙЄвЕЦЗЕФашЧѓПЊЪМгЩЮЎЫѕзДЬЌж№НЅРЉеХЃЌКѓЦкашЧѓЛсж№ВНЩ§ИпЃЌОМУИДЫеШдЛсМЬајЁЃ

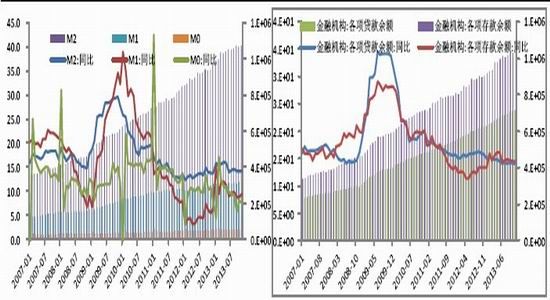

ЁЁЁЁ2.3 ЛѕБвеўВпЗжЮі

ЁЁЁЁбыаадк 2013 ФъвЛжБЮЌГжзХЮШНЁЕФЕФЛѕБвеўВпЃЌМсГжеўВпЕФЮШЖЈадКЭСЌајадЃЌдіЧПЕїПиЕФеыЖдадЁЂаЕїадЃЌЪЪЪБЪЪЖШдЄЕїЮЂЕїЁЃетаЉеўВпДгЛѕБвСїЭЈСПзпЪЦКЭН№ШкЛњЙЙИїЯюДцДћПюгрЖювВПЩвдЗДгГГіРД(МћЭМ 2-4 КЭ 2-5)ЃЌЫљвд 2014 ФъЃЌбыааВЛЬЋПЩФмЭЦГіЬЋПэЫЩЕФЛѕБвеўВпЁЃ

ЁЁЁЁЭМ2-4ЃКжаЙњЛѕБвСїЭЈСПзпЪЦЭМЁЁЁЁЭМ2-5ЃКН№ШкЛњЙЙИїЯюДцДћПюгрЖю

ЁЁЁЁзЪСЯРДдДЃКWIND,жаЦкбаОПдК

ЁЁЁЁДЫЭтЃЌДг 2013 ФъЕФРћТЪзпЪЦРДПДЃЌ2014 ФъЕФРћТЪзпЪЦПЩФмЛсБШ 2013 ФъЛЙвЊИДдгЃЌвђЮЊЭјТчН№ШкКЭЭјТчРэВЦЕФЦеМАе§дкИФБфзХЪаГЁЕФРћТЪНсЙЙЁЃетбљДгСэвЛИіНЧЖШбщжЄСЫ 2014 ФъЛѕБвеўВпШдЛсЪЧЪЪЖШДгНєЕФЁЃ

ЁЁЁЁЭМ2-6: 2012-2013ФъЩЯКЃЭЌвЕВ№НшРћТЪзпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁ2.4 ЪаГЁВЮгыЖШЗжЮі

ЁЁЁЁЭЖзЪепдкЙЩЦБЪаГЁЕФВЮгыГЬЖШжБНггАЯьзХНјШыЙЩЪаЕФзЪН№СПКЭЙЩЦБМлИёЕФВЈЖЏЗљЖШЁЃ

ЁЁЁЁгЩ A ЙЩГжЙЩеЫЛЇЪ§ЕФБфЛЏЧњЯпПЩжЊЃЌ2011 ФъЯТАыФъвдРДЃЌГжЙЩ A ЙЩеЫЛЇЪ§вЛжБДІгкЯТНЕЫЎЦНЃЌЫфШЛаТдіеЫЛЇЪ§вЛжБДцдкЃЌЕЋвВЪЧдНРДдНЕЭЃЌдЄМЦетжжЧїЪЦдк 2014 ФъВЛЛсИФБфЁЃ

ЁЁЁЁгЩГжЙЩеЫЛЇЕФВЮгыЖШРДПДЃЌЦфГЄЦкЧїЪЦвбОПЊЪМгЩе№ЕДаЮЬЌзЊЮЊЩЯЩ§аЮЬЌЃЌЫЕУїДѓЖрЪ§еЫЛЇНќЦкВЮгыНЛвзЕФШШЧщгаЫљдіМгЃЌдЄМЦ 2014 ФъЙЩЦБЪаГЁЕФШЫЦјЖШвВЛсж№ВНдіИпЁЃ

ЁЁЁЁЭМ2-7ЃКA ЙЩГжЙЩеЫЛЇЪ§зпЪЦЭМЁЁЁЁЭМ2-8ЃКAЙЩЕБжмГжЙЩеМБШзпЪЦгыЙЩЦБВЮгыЖШеМБШзпЪЦ

ЁЁЁЁзЪСЯРДдДЃКWIND,жаЦкбаОПдК

ЁЁЁЁЕкШ§ВПЗж СПЛЏММЪѕЗжЮі

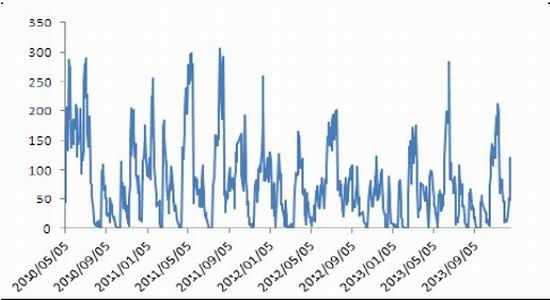

ЁЁЁЁЦеЭЈЭЖзЪепвЛАуЖдгкЙЩМлеЧЕјЕФЙизЂЖШНЯИпЃЌЕЋЖдгкВЈЖЏТЪЕФЙизЂКмЕЭЁЃЦфЪЕЃЌЙЩМлВЈЖЏТЪЕФКмЖрЪБКђЖдгкЙЩжИзпЪЦгаЬсЧАЕФжИв§зїгУЁЃБШШчЩЯжЄжИЪ§дк 2007 Фъ 10 дТ16 ШеДяЕНРњЪЗзюИпЕу 6124.04 ЕуЃЌЖј 100 НЛвзШеЛЌЖЏЦНОљВЈЖЏТЪдк 2007 Фъ 7 дТ 20 ШевбОДяЕНРњЪЗзюИпЕуЃЌЕН 2007 Фъ 10 дТжабЎЃЌВЈЖЏТЪЯТЕјЧїЪЦвбОЪЎЗжУїЯдЃЛдйБШШч2008 Фъ 10 дТ 28 ШеЃЌЩЯжЄжИЪ§гЩРњЪЗзюИпЕуПёаКжСзюЕЭЕу 1664.92 ЕуЃЌЖј 100 НЛвзШеЛЌЖЏЦНОљВЈЖЏТЪдк 2008 Фъ 6 дТ 20 ШевбОДяЕНРњЪЗзюИпЕуЃЌЕН 2008 Фъ 10 дТжабЎЃЌВЈЖЏТЪгаЫљЛиЩ§ЃЌЕЋШдЮДГЌЙ§ 2008 Фъ 6 дТ 20 ШеЕФЫЎЦНЃЌетЫЕУїКѓЪаВЈЖЏТЪЯТаавбОГЩЮЊЧїЪЦЃЌНсКЯЧАЦкЕФЗшПёЯТЕјЃЌКѓЪаЙЩМлУїЯдвЊзЊЮЊЩЯЩ§ВХФмРЕЭВЈЖЏТЪЃЛ

ЁЁЁЁУРЙњКЭЯуИлЙЩЪаОљгаВЈЖЏТЪжИЪ§ЃЌдкУРЙњЃЌВЈЖЏТЪжИЪ§ VIX ЛЙБЛГЦЮЊПжЛХаджИЪ§ЃЌЫЕУїЭЖзЪепЖдЦфЕФШЯжЊЖШвбОЪЎЗжИпЁЃФПЧАЃЌЮвЙњЙЩЦБЪаГЁЩЯЛЙУЛгаВЈЖЏТЪжИЪ§ЃЌЕЋЪЧЮвУЧПЩвдЪЙгУживЊжИЪ§ЕФВЈЖЏТЪРДЬцДњЃЌШчЩЯжЄжИЪ§ЕФВЈЖЏТЪЁЃ

ЁЁЁЁЭМ3-1ЃКAЙЩИїжИЪ§100НЛвзШеЛЌЖЏЦНОљВЈЖЏТЪЭМЁЁЁЁЭМ3-2ЃКAЙЩИїжИЪ§200НЛвзШеЛЌЖЏЦНОљВЈЖЏТЪЭМ

ЁЁЁЁзЪСЯРДдДЃКWIND,жаЦкбаОПдК

ЁЁЁЁгЩЭМ 3-1 ПЩжЊЃЌЛІЩю 300 жИЪ§ЕФВЈЖЏТЪдк 2012 Фъ 7 дТ 20 ШеДДГіаТЕЭЃЌ4 ИідТКѓЃЌЛІЩю 300 гРДвЛВЈПьЫйЗДЕЏЕФааЧщГжајЕН 2013 Фъ 2 дТГѕЁЃ2013 ФъЕзЛІЩю 300 жИЪ§ВЈЖЏТЪдйДЮзЊЮЊЯТЕјЃЌМДНЋДДГіаТЕЭЃЌетвтЮЖзХ 2014 ФъЕкЖўЁЂЕкШ§МОЖШЛђЛсгавЛВЈПьЫйЕФЩЯеЧааЧщЁЃДЫЭтЃЌДДвЕАхжИЪ§ЕФВЈЖЏТЪШдДІгкНЯИпЫЎЦНЃЌЖјЧвгЩЭМ 3-2 ПЩжЊЃЌЦфЯТЕјЧїЪЦвВВЛУїЯдЃЌдЄМЦЦфКмПьЛсДяЕНРњЪЗзюИпЕуЃЌШЛКѓзЊЮЊЯТЕјЃЌНсКЯДДвЕАх 2013 ФъЕФЩЯеЧааЧщЃЌдЄМЦ 2014 ФъДДвЕАхзпЪЦКмДѓИХТЪВЛШнРжЙлЁЃ

ЁЁЁЁЕкЫФВПЗж ЛњЛсЭкОђМАВпТджЦЖЈ

ЁЁЁЁвЛЁЂЛљгкЛІЩю 300 жИЪ§ЕФБЃБОаЭВњЦЗВпТдЫЕУї

ЁЁЁЁ1.1 ВњЦЗЫЕУї

ЁЁЁЁЪмИпВужиЪгЃЌЙњФкбмЩњЦЗЕУвдПьЫйЗЂеЙЃЌЦкШЈВњЦЗЭЦГівбГЩЮЊ 2014 ФъЙњФкЦкЛѕЪаГЁживЊФПБъжЎвЛЃЌЛІЩю 300 ЙЩжИЦкШЈЁЂЖЙЦЩЦкШЈЁЂАзЬЧЦкШЈЁЂЭ/ЛЦН№ЦкШЈЁЂИіЙЩЦкШЈОљдкНєеХГяБИЃЌЖрЪ§вбОНјШыСЫШЋЪаГЁЗТецНзЖЮЁЃ

ЁЁЁЁгЩгкЦкШЈЕФЗчЯе-ЪевцЬиеїЃЌгыДЋЭГВњЦЗЯрБШЃЌЦкШЈВЮгыЕФИїжжзщКЯгаИќДѓЕФСщЛюадЃЌвВгаИќДѓЕФИіадЃЌБОВњЦЗЮЊЛљгкЛІЩю 300 жИЪ§ЕФБЃБОаЭВњЦЗЃЌгыДЋЭГЬзБЃЯрБШЃЌМШБмУтСЫЯТЗНЫ№ЪЇЗчЯеЃЌЩЯЗНЩЯЩ§ПеМфвВУЛгаБЛЖдГхЁЃ

ЁЁЁЁ1.2 ВЮЪ§ЫЕУї

ЁЁЁЁБОВњЦЗЩшМЦВЮЪ§ШчЯТЃК

ЁЁЁЁзщКЯЃКЛІЩю 300 жИЪ§+ЛІЩю 300 жИЪ§ПДЕјЦкШЈЃЛ

ЁЁЁЁЙцФЃЃК10000 ЗнЃЌУПЗн 3036 дЊЃЛ

ЁЁЁЁЕїећЦЕТЪЃКЛЛдТвЦВжЃЛ

ЁЁЁЁЦкШЈЃКТђШыЕБдТЦНжЕПДЕјЦкШЈЃЛ

ЁЁЁЁЪБМфЃК2010.4.16-2013.12.20 ЃЛ

ЁЁЁЁЖўЁЂЛљгкЛІЩю 300 жИЪ§ЕФБЃБОаЭВњЦЗЩшМЦВНжш

ЁЁЁЁ2.1 ВЈЖЏТЪМЦЫу

ЁЁЁЁгЩгкЮвЙњЛІЩю 300 жИЪ§ЦкШЈФПЧАДІгкЗТецНзЖЮЃЌЮоЗЈЭГМЦЙ§ШЅМИФъЦкШЈЪ§ОнЃЌвђДЫКмФбвдгУЦкШЈРДЩшМЦИїжжВњЦЗЁЃВЛЙ§ 2014 ФъЪЧжаЙњЦкШЈФъЃЌЛІЩю 300 жИЪ§ЦкШЈМДНЋЭЦГіЃЌеташвЊЮвУЧЩшМЦИїжжВњЦЗРДТњзуВЛЭЌЭЖзЪепашвЊЁЃ

ЁЁЁЁЦкШЈМлИёМЦЫуЙ§ГЬжазюживЊЕФЪЧЙРМЦЙ§ШЅвЛЖЮЪБМфЕФВЈЖЏТЪЃЌдкзМШЗЙРЫуВЈЖЏТЪЪ§ОнКѓЃЌВЩгУ B-S ЙЋЪНМЦЫуГіВЛЭЌЪБМфЕуЕФЦкШЈМлИёЁЃДгЖјЮЊБЃБОаЭВњЦЗЩшМЦзізМБИЁЃЙ§ШЅВЈЖЏТЪЕФМЦЫуЗжЮЊШ§ВННјааЃЌЕквЛВНМЦЫу 2010 Фъ 4 дТ 16 ШежСНёЕФРњЪЗВЈЖЏТЪЃЌВЩгУЖдЪ§ЪевцТЪБъзМВюФъЛЏЕФЗНЗЈЃЛЕкЖўВНБШНЯзюНќвЛжмЦкШЈЗТецвўКЌВЈЖЏТЪКЭРњЪЗВЈЖЏТЪЕФВюЖюЃЛЕкШ§ВНдкЕкЖўВНЕФЛљДЁЩЯЕїНкРњЪЗВЈЖЏТЪжСдЄЦкЫЎЦНЁЃНсЙћШчЯТЭМЫљЪОЃК

ЁЁЁЁЭМ4-1ЃК2010ФъжСНёЛІЩю300жИЪ§РњЪЗВЈЖЏТЪзпЪЦЁЁЁЁЭМ4-2ЃКОЙ§ЕїећКѓЕФВЈЖЏТЪ

ЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдКЁЁЁЁзЪСЯРДдДЃКWindЁЂжаЦкбаОПдК

ЁЁЁЁ2.2 ЦкШЈМлИёМЦЫу

ЁЁЁЁдкЙРМЦГі 2010 Фъ 4 дТжС 2013 Фъ 12 дТ 20 ШеВЈЖЏТЪКѓЃЌЭЈЙ§ B-S ЙЋЪНМЦЫуГі 3 ФъЖрЪБМфФкУПШеЦкШЈМлИёЁЃВЮЪ§ашвЊЫЕУїЕФЪЧЃЌЮоЗчЯеРћТЪВЩгУ 3%ЃЛУПдТВйзїжїСІКЯдМЃЌвВОЭЪЧНќдТКЯдМЦНжЕЃЌвђДЫЪЃгрЪБМфЮЊОљдк 25 ШежЎФкЃЛЗжКьАДЪЕМЪЗжКьМЦЫуЃЌ2010ФъЮЊ 1.46%ЃЌ2011 ФъЮЊ 1.64%ЃЛ2012 ФъЮЊ 2.11%ЁЃ

ЁЁЁЁЭМ4-3ЃК2010Фъ4дТжС2013Фъ12дТЦНжЕПДЕјЦкШЈМлИё

ЁЁЁЁзЪСЯРДдДЃКWINDЁЂжаЦкбаОПдК

ЁЁЁЁ2.3 delta МАЭЗДчМЦЫу

ЁЁЁЁЭЈЙ§вдЩЯИїВЮЪ§жЕЃЌМЦЫу 2010 Фъ 4 дТжС 2013 Фъ 12 дТ 20 ШеЕФ delta жЕЃЌВЂЧвИљОнВњЦЗЯжЛѕЙцФЃМЦЫуЦкШЈЭЗДчЃЌШчЯТЭМЫљЪОЃК

ЁЁЁЁЭМ4-4ЃК2010Фъ4дТжС2013Фъ12дТdeltaМАЦкШЈЭЗДчЭМ

ЁЁЁЁзЪСЯРДдДЃКWINDЁЂжаЦкбаОПдК

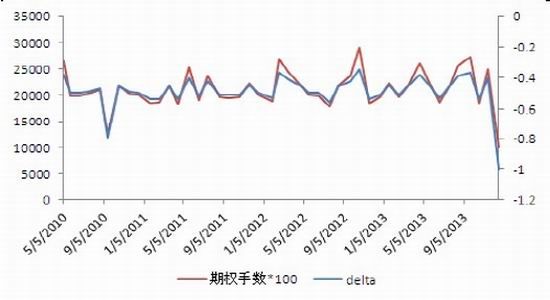

ЁЁЁЁШ§ЁЂЛљгкЛІЩю 300 жИЪ§БЃБОаЭВњЦЗ

ЁЁЁЁБОБЃБОВпТдВњЦЗЙцФЃЮЊ 10000 ЗнЃЌвВОЭЪЧ 3036 ЭђЯжЛѕЙцФЃЃЌИљОнЯжЛѕЭЗДчЃЌУПдТЙКТђЦНжЕПДЕјЦкШЈЃЌВЂЧвЕНЦкКѓЛЛдТЁЃ2010 Фъ 4 дТжС 2013 Фъ 12 дТЦкМфВњЦЗЪевцЗжЮЊвдЯТМИВПЗжЃК1)ЯжЛѕЭЗДчЫ№вцЃЌжївЊМЦЫужеЕугыЦ№ЕуВюЖюЃЛ2)ЦкШЈЗбгУЃЌУПдТЦкШЈЛЛдТЖМашвЊжиаТЙКТђЦНжЕПДЕјЦкШЈЃЛ3)Gamma+vega ЪевцЃЌгЩгквЦВжКѓВЩШЁЕФЪЧ deltaжаадВпТдЃЌТђШыПДЕјЦкШЈНЋЛёЕУе§ Gamma ЪевцКЭ vega ЪевцЃЛ4)ЦкМфРћвцЪевцЃЌОпЬхШчЯТЭМЫљЪОЃК

ЁЁЁЁЭМ4-5ЃК2010Фъ4дТжС2013Фъ12дТБЃБОаЭВњЦЗЪевцЖдБШЭМ

ЁЁЁЁзЪСЯРДдДЃКWINDЁЂжаЦкбаОПдК

ЁЁЁЁЛљгкЦкШЈЕФБЃБОаЭВњЦЗдкВЈЖЏТЪЁЂЮоЗчЯеЪевцТЪЁЂЗжКьЕШВЮЪ§ЕїНтЯТЃЌГЩБОНЋДІгкПЩПиЗЖЮЇжЎФкЃЌЖјЧвЯђЩЯЕФЪевцВЂУЛгаБЛЖдГхЁЃЖјЧвВЈЖЏТЪНЋГЩЮЊГЩБОзюжївЊгАЯьвђЫиЃЌвђДЫдкИќЪЪЕБЕФЪБМфФкЗЂааетжжБЃБОаЭВњЦЗВпТдЃЌВЂЧвЖдГхКѓЦкПЩФмЕФВЈЖЏТЪЗчЯеЃЌВњЦЗЪевцНЋЛсИќИпЁЃ

ЁЁЁЁЕкЮхВПЗж змНс

ЁЁЁЁзлКЯЧАУцЕФЗжЮіЃЌЮвУЧШЯЮЊ 2014 ФъЙЩжИЦкЛѕЕФзпЪЦЃЌжївЊвРРЕЩюЛЏИФИяЕФеўВпЪЕЪЉЭЦЖЏЃЌЕБШЛИФИяеѓЭДвВЛсЪЙЙЩжИЦкЛѕдк 2014 ФъЩЯАыФъФбгаЩЯМбБэЯжЁЃ

ЁЁЁЁОпЬхРДЫЕЃЌЗПЕиВњЪаГЁвРШЛЪЧжЇГХЙњФкОМУЗЂеЙЕФжЇжљВњвЕжЎвЛЃЛХЉЕиСїзЊКЭГЧеђЛЏНјГЬЖдЙњФкОМУгавЛЖЈжњЭЦзїгУЃЌЕЋГЄЦкаЇЙћЪЭЗХШдашЪБМфЃЛЕиЗНеЎЮёН№ШкЛЏЛђЪЧЮДРДНтОіЕиЗНеЎЕФЮЈвЛГіТЗЃЌЛђЗжСїЙЩЪазЪН№ЃЛХЉвЕЗЂеЙЁЂЙњЦѓИФИяЁЂздУГЧјНЈЩшНЋЪЧЭЦЖЏ 2014 ФъЙњФкОМУЗЂеЙЕФжївЊЖЏСІЃЌвВЪЧЭЦИпЙЩЪаЕФзюживЊЕФдДЖЏСІЃЛН№ШкИФИяЖЬЦкФкЖдЪаГЁгАЯьНЯаЁЁЃ

ЁЁЁЁ2014 ФъЃЌЮвУЧдЄМЦЮяМлЫЎЦНВЛЛсгаЩ§ИпЬЋЖрЃЌВЛЛсЖдЪаГЁВњЩњжиДѓгАЯьЃЛЛѕБвеўВпШдЮЊЮШжаЦЋНєЕФЛљЕїЃЌзЪН№УцжаадЦЋШѕЃЌЖдЙЩЪадьГЩЕФбЙСІВЛДѓЃЛЭЖзЪепВЮгыЙЩЪаЕФШШЧщЛсгаЫљИДЫеЁЃ

ЁЁЁЁЭЈЙ§ЙЩжИВЈЖЏТЪзпЪЦЃЌЮвУЧдЄМЦ 2014 ФъЙЩжИЦкЛѕе№ЕДЛсНЯ 2013 ФъдіМгЁЃ

ЁЁЁЁвђДЫЃЌзлКЯвдЩЯвђЫивдМАЪБМфНкзрЗжЮіЃЌЮвУЧШЯЮЊ 2014 ФъвЛМОЖШЙЩжИааЧщФбгаКмДѓИФЙлЃЌЩѕжСЛЙЛсгавЛЖЈЗљЖШЕФЯТЕјЃЌЖўМОЖШИФИяеѓЭДШддкЃЌвРШЛЮЌГжШѕЪЦе№ЕДИёОжЃЌШ§МОЖШФЉжСЫФМОЖШЙЩжИЦкЛѕЛђНЋгРДБЌЗЂааЧщЁЃзмЕФРДЫЕЃЌ2014 ФъЕФааЧщзпЪЦКмДѓИХТЪзпГіЖдЙД(ЁЬ)зпЪЦЃЌжївЊВЈЖЏЧјМф 2100Љ\3300 ЕужЎМфЁЃ

ЁЁЁЁжаЙњЙњМЪЦкЛѕ жмБы ЫЮГўЦН

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

жЧЭЖЁЄОлНЙ

- ДђдьбЄРіееЦЌЃКЬиаЇЯрЛњ

- вђАЎЖјЩњЮЊЪнКШВЪЃКАЎЪн

- ЮвСхЩљЮвзіжїЃКпфЙОСхЩљ

- БфЩэГЌМЖХЎШЫЃКдТРДдНКУ

- ЭцЗЈгаЭЛЦЦЃКБЃЮРТмВЗ2

- ЭЌУћЕчгАИФБрЃКЛњаЕеНОЏ

- ПЊЦєУАЯежЎТУЃКЮЌОЉУдГЧ

- ЬгзпАЩЃКЫћВЛЯыЕБгТепСЫ

- ТэЩЯЕНФуЩэБпЃКржржДђГЕ

- ЩњЛюДѓБЌеЈЃКШЅФФЖљЩњЛю

- ЧщТТБиБИРћЦїЃКЫНУмПеМф

- БпПДБпбЇЃКРЯгбМЧбЇгЂгя

- ВЛвЊдйВіЮвРВЃКИЯНєЮЙЮв

- жиЮТЙъХЩЦјЙІЃКПкДќСњжщ

- НјЛїЕФЩйФъЃКЩйФъКЇПЭ

- ОЕфдйЯжЃКЫЋНиСњШ§ВПЧњ

- ЁЖЙњеНЁЗЙЋВтМЄеНРёАќ

- ЁЖЯЩФЇБфЁЗЙЋВтаТРЫЬиШЈПЈ

- ЁЖНјЛїЕФШ§ЙњЁЗаТРЫЖРМвНСЛїПЈ

- ЁЖаІАСНКўOLЁЗЗчдЦдйЦ№ПЈ

- ЁЖЕЏЭЗСЊУЫЁЗаТРЫЬиШЈПЈ

- ЁЖДѓЬЦ2ЁЗаТРЫЬиШЈЩёЪоАќ

- ЁЖКкН№ЁЗаТРЫЖРМвРёАќ

- ЁЖ300гЂалЁЗаТРЫзЈЪєРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈРёАќ

- ЁЖаТЬьСњАЫВПЁЗЙЋВтРёАќ

- ЁЖШЫШЫауЮшЁЗаТРЫЬиШЈРёАќ

- ЁЖСњЮфЁЗаТРЫзЈЪєРёАќ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ