ЙњМЪЦкЛѕЃКЪаГЁЙЉашЦНКт PTAШѕЪЦдЫаа

ЁЁЁЁФкШнЬсвЊЃК

ЁЁЁЁ1ЁЂ2013 Фъ PTA ШѕЪЦЯТааЁЃ2013 ФъЖШЕФ PTA МлИёЃЌећЬхБэЯжЮЊШѕЪЦЯТааЃЌЖрЪ§ЪБМфвдЕЅБпЯТЕјЮЊжїЃЌВЛЖЯЫЂаТБОФъЖШЕФЕЭЕуЁЃ

ЁЁЁЁ2ЁЂPX НјШыРЉВњИпЗхЁЃНјШы 2013 ФъЯТАыФъКЭ 2014 ФъвЛМОЖШЃЌPX ВњФмгРДЗЂеЙИпЗхЃЌЙњФк PX ВњФмвбОНјШыЧЇЭђЖжЪБДњЁЃPX дЯШСМКУЕФЙЉашЛЗНкУцСйЬєеНЃЌгЩдРДЕФЙЉгІЦЋНєЕН 2013 ФъЕФЙЉашЦНКтЃЌ2014 ФъЛђНЋзЊЛЏЮЊОжВПЙ§ЪЃИёОжЁЃ

ЁЁЁЁ3ЁЂPXРћШѓЫѕМѕЃЌвщМлФмСІМѕШѕЁЃЪмаТВњФмЭЖЗХКЭPXзпШѕгАЯьЃЌPXгыЪЏФдгЭжЎМфЕФМлВюећЬхГЪЯжЕЅБпЯТааЕФзпЪЦЁЃАщЫцзХВњФмЕФдіМгЃЌРћШѓЕФЯТНЕЃЌPXЕФКЯЭЌвщМлФмСІвВдкМѕШѕЁЃ

ЁЁЁЁ3ЁЂ РЉВњСйНќЃЌPTA ШѕЪЦе№ЕД(2013.10.25)4ЁЂ ЯТгЮИФЩЦЃЌPTA ЛђгЗДЕЏ

ЁЁЁЁ4ЁЂPTAаТВњФмУмМЏЭЖЗХЁЃЙњФкPTAаТдіВњФмЃЌМЬ2012ФъГіЯж1292ЭђЖжЕФБЌеЈМЖдіГЄжЎКѓЃЌ2014ФъВњФмНЋгРДИќМгЗшПёЕФРЉеХЃЌ2014ФъЙњФкАДдЄБЈНЋга1425 ЭђЖжаТВњФмЭЖВњЁЃГ§ШЅВПЗжзАХZвђЪаГЁдвђЭЦГйЭЖВњЃЌБЃЪиЙРМЦвВНЋга1000ЖрЭђЖжВњФмЛсЭЖЗХЪаГЁЃЌ2014ФъЕзЪБЙњФк PTA ВњФмНЋНгНќ4400ЭђЖжзѓгвЫЎЦНЃЌОјЖдВњФмдіГЄГЌЙ§СЫ30%ЁЃ

ЁЁЁЁ5ЁЂPTAРћШѓгыПЊЙЄЮЌГжЫЋЕЭЪБДњЁЃЮЊСЫгІЖдPTAЕФГжајВЂГЪРЉДѓЛЏЕФПїЫ№ЃЌPTAЩњВњЩЬЖЏгУСЫЪаГЁЕїНкЙЄОпЁЊЁЊМѕВњБЃМлЁЃгЩгкЙњФкВњФмЕФдіДѓЃЌЮвЙњPTAЕФНјПквРДцЖШНјвЛВННЕЕЭЃЌНјПкЛѕдДЖдЙњФкЕФГхЛївбОдНРДдНаЁЁЃ

ЁЁЁЁ6ЁЂОлѕЅПтДцИпЮЛЛиТфЃЌПЊЙЄДІгкЕЭЮЛЁЃЫцзХ 2014 ФъгжгРД PTA аТвЛТжРЉФмЃЌPTAЕФЩњВњЯжН№СїНЋМЬајБЃГжЕЭЮЛЃЌПїЫ№ЕФЭЌЪБЃЌPTA ЕФПЊЙЄЛ§МЋадЯТЛЌЃЌдЄМЦ 2014 ФъЙњФк PTA зАХZећЬхПЊЙЄИККЩНЋНјвЛВНЯТЛЌжС 73%зѓгвЃЌНЯ 2013 ФъМЬајЯТНЕ 5 ИіАйЗжЕуЁЃ

ЁЁЁЁ7ЁЂЯТгЮашЧѓдіГЄЛКТ§ЁЃ2014 ФъЯТгЮОлѕЅЭЖВњВњФмжЛга 450-500 ЭђЖжзѓгвЃЌОлѕЅВњСПдіЫйдЄМЦНЯНёФъГжЮШдк 7%ЁЃжеЖЫашЧѓЗНУцЃЌдЄМЦ 2014 ФъЛљБОЩЯгы 2013 ФъГжЦНЃЌЗФжЏЦЗЗўзАГіПкЕФдЄМЦдк 11-12%жЎМфЃЌФкашЪаГЁЛђЦНЮШдк 7%зѓгвЕФдіЫйЁЃ

ЁЁЁЁ8ЁЂЙЉашЪЇКтЃЌPTA ШѕЪЦдЫааЁЃPTA ВњФмдіГЄдЄМЦНгНќ 30%ЃЌгыОлѕЅВњСПдЄМЦдіГЄ7%ТфВюЬЋДѓЃЌPTA ЙЉашЙиЯЕЪЇКтЃЌНЋбЙжЦ PTA ЦкЛѕШЋФъЕФБэЯжЁЃОЭЕБЧАРДПДЃЌгЩгкаТВњФмЩаЮДДѓСППЊГіЃЌPTA ЦкЛѕЖЬЯпЪмГЩБОжЇГХЃЌ7300 вЛЯпгажЇГХЁЃДКНкжЎКѓПЩФмдйЖШвѕЕјЃЌаТВњФмЗЂЛгзїгУЃЌШЋФъВЈЖЏВЛДѓЃЌжївЊдЫааЧјМфПЩФмдк 7000-8000 жЎМфЃЌЭЖзЪепжївЊАбЮеМОНкадКЭПтДцБфЛЏДјРДЕФНзЖЮадЛњЛсЁЃ

ЁЁЁЁЕквЛВПЗж 2013 Фъ PTA ШѕЪЦЯТаа

ЁЁЁЁ2013 ФъЖШЕФ PTA МлИёЃЌећЬхБэЯжЮЊШѕЪЦЯТааЃЌЖрЪ§ЪБМфвдЕЅБпЯТЕјЮЊжїЃЌВЛЖЯЫЂаТБОФъЖШЕФЕЭЕуЁЃФъГѕжСДКНкЃЌPTA бгајСЫ 2012 ФъФъЕзвдРДЕФЗДЕЏЃЌPTA ЦкЛѕН№ШкЪєадЗЂЛгзїгУЃЌПьЫйГхИпЃЌдйДЮЕНДя 9000 ЕуЙиПкжЎЩЯЁЃ

ЁЁЁЁДКНкжЎКѓЃЌЪмКъЙлРћПегАЯьЃЌPTA ЦкЛѕМБзЊжБЯТЃЌЪаГЁаФЬЌзЊШѕЃЌЖј PX ЕФ 3 дТ ACPЬИХаЪЇАмЃЌИќЪЧИјЪаГЁбЉЩЯМгЫЊЁЃ2012 ФъвЛЖШЪЎЗжМсЭІЕФ PX МлИёбИЫйЯТЕјЃЌећИі PTAВњвЕСДЪмЕНЧЃСЌЁЃ

ЁЁЁЁетИіЧщПібгајЕН 4 дТЗнВХЩдгаЛКНтЃЌ4 дТжабЎжїСІКЯдМЕјЦЦ 7500 ЙиПкжЎКѓЃЌPTAПЊЪМе№ЕДЗДЕЏЃЌжиаТЛиЩ§жС 8000 ЕужЎЩЯЁЃ6 дТЛЦН№БЉЕјДјЖЏећИіЩЬЦЗЯТааЃЌЙњФкЧЎЛФТћбгЃЌЙЩЪажиДьЃЌPTA ЦкЛѕдйЖШЕјЦЦ 7500 ЙиПкЯТЬНжС 7350 вЛЯпЃЌНсЪјСЫЩЯАыФъЕФааЧщЁЃ

ЁЁЁЁжЎКѓЪаГЁБЏЙлЧщаїгаЫљЛКНтЃЌЁАЦпЗЩэЁБааЧщГіЯжЃЌPTA ЦкЛѕе№ЕДЩЯааЃЌдкН№ОХвјЪЎЭњМОдЄЦкКЭБИЛѕЭЦЖЏЯТЃЌPTA ЦкЛѕдйЖШеОЩЯ 8000 ЕуЙиПкЁЃШЛЖјЃЌеце§ЕНСЫОХЪЎдТЕФДЋЭГЭњМОЃЌашЧѓВЛМАдЄЦкЃЌМгЩЯ PX аТзАХZЭЖВњЕФдЄЦкЃЌЪаГЁаФЬЌзЊШѕЃЌPTA ЦкЛѕвЛжБвѕЕјжСФъЕзЃЌВЂДДЯТФъФкаТЕЭЃЌЪаГЁЦкД§ЕФФъЮВааЧщВЂУЛгаГіЯжЁЃ

ЁЁЁЁЭМ1-1:PTAжїСІКЯдМгыЙњВњPTAзпЪЦЭМ

ЁЁЁЁзЪСЯРДдДЃКжаЦкбаОПдК

ЁЁЁЁЕкЖўВПЗжЁЁЁЁPX ВњФмМБдіЃЌPTA ГЩБОзпШѕ

ЁЁЁЁЭГМЦЪ§ОнЯдЪОЃЌНижЙ 12 дТ 24 ШеЃЌ2013 ФъЖШ PX ЯжЛѕМлИёгы WTI дгЭМлИёЕФЯрЙиадЮЊ-8.34%ЃЌPTA ЦкЛѕжїСІКЯдМгы WTI дгЭМлИёЕФЯрЙиадЮЊ-18.34%ЃЌЖјЙњВњ PTA ЯжЛѕМлИёгы PX ЯжЛѕМлИёЕФЯрЙиаддђДяЕНСЫ 92.87%ЁЃдгЭзїЮЊ PTA ВњвЕСДЕФдДЭЗЃЌДгИљБОЩЯгАЯьЕНСЫ PTA ЕФЩњВњГЩБОЃЌЕЋгЩгкдгЭжС PTA ЩњВњЛЗНкНЯЖрЃЌУПИіЛЗНкгжгаИїздЕФгАЯьвђЫиЃЌвђДЫЖЬЦкФкЃЌдгЭЖд PTA ЕФГЩБОДЋЕМВЛЧПЁЃЬиБ№ЪЧдк PTA здЩэЙЉЧѓЙиЯЕВЛОљКтЕФЧщПіЯТЃЌPTA ИќШнвзЪмЕНЙЉашвдМАжБНгЩњВњГЩБОЕФгАЯьЁЃвђДЫЃЌЮвУЧзХжиДг PTAЕФжБНгЩЯгЮ PX ПЊЪМРДЬНЬжгАЯь PTA МлИёЕФвђЫиЁЃ

ЁЁЁЁвЛЁЂPX НјШыРЉВњИпЗх

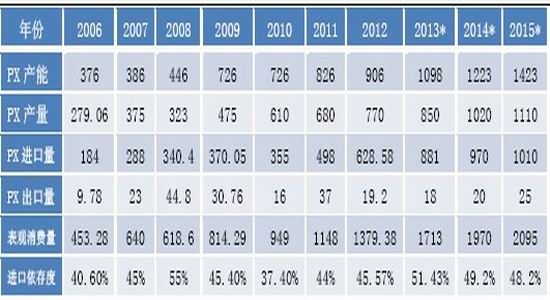

ЁЁЁЁБэ2-1: 2006-2015ФъЙњФкPXЩњВњЯћЗбЧщПі(ЭђЖж/Фъ)

ЁЁЁЁзЪСЯРДдДЃКCCF жаЦкбаОПдК

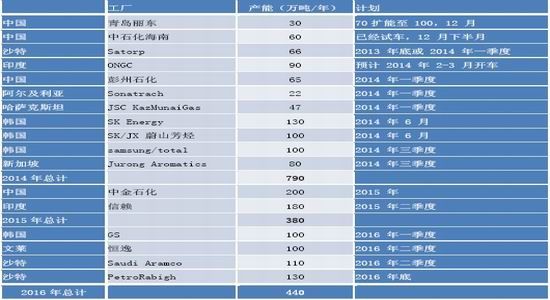

ЁЁЁЁБэ2-2: 2014-2016ФъШЋЧђPXаТВњФмЭЖВњМЦЛЎБэ

ЁЁЁЁзЪСЯРДдДЃКCCF жаЦкбаОПдК

ЁЁЁЁЙњФк PX ЕФВњФмЃЌдк 2009 ФъОРњДѓдіГЄжЎКѓЃЌ2010 аТВњФмГіЯжецПеЦкЃЌ2011 ФъКЭ2012 ФъЗжБ№НіаТдіСЫвЛЬзВњФм(СэгаеђКЃСЖЛЏРЉШн 10 ЭђЖж)ЃЌЙЉгІЦЋНєдЄЦкдјЕМжТ PXМлИёзпЪЦНЯЧПЁЃЖјНјШы 2013 ФъЯТАыФъКЭ 2014 ФъвЛМОЖШЃЌPX ВњФмгРДЗЂеЙИпЗхЃЌЙњФкPX ВњФмвбОНјШыЧЇЭђЖжЪБДњЁЃ

ЁЁЁЁДгЙЉашЕФЧщПіРДЗжЮіЃЌ2013 ФъЙњФк PX БэЙлЯћЗбСПдк 1713 ЭђЖжзѓгвЃЌЯрЕБгкПЩЩњВњ PTA ЕФСПНќ 2576 ЭђЖжЁЃЖјОнЭГМЦЪ§ОнЯдЪОЃЌ2013 ФъЙњФк PTA ВњСПдЄМЦдк 2590ЭђЖжИННќЁЃвђДЫећЬхРДПДЃЌ2013 ФъШЋФъЙњФк PX ЙЉашзДПіЛљБОЦНКтЁЃ

ЁЁЁЁВЛЙ§ЃЌДгШЋЧђЕФ PX аТВњФмЭЖВњМЦЛЎРДПДЃЌаТВњФмжївЊМЏжадкбЧжоЃЌЖјЪБМфЩЯгжвд2014 ФъзюЮЊМЏжаЃЌЬиБ№ЪЧ 2014 ФъЖўЁЂШ§МОЖШЦкМфЃЌКЋЙњУмМЏЭЖВњШ§ЬзАйЭђЖжМЖзАХZЃЌНЋИјЖЬЦкЕФ PX ЙЉгІдьГЩМЋДѓЕФбЙСІЁЃPX дЯШСМКУЕФЙЉашЛЗНкУцСйЬєеНЃЌгЩдРДЕФЙЉгІЦЋНєЕН 2013 ФъЕФЙЉашЦНКтЃЌ2014 ФъЛђНЋзЊЛЏЮЊОжВПЙ§ЪЃИёОжЁЃ

ЁЁЁЁЖўЁЂPX РћШѓЫѕМѕЃЌвщМлФмСІМѕШѕ

ЁЁЁЁдкећИі PTA ВњвЕСДРяЃЌPX ЕФЩњВњРћШѓвЛжБЪЧССЕуЁЃдк 2009 ФъРЉВњИпЗхЪБЃЌPX вВдјвЛЖШПїЫ№ЃЌЕЋОЙ§ 2010 ФъЕФаоИДКЭВњФмЪЭЗХЕФМѕЛКЃЌ2011-2012 ФъЪЧНќМИФъ PX ЩњВњРћШѓзюКУЕФЪБЖЮЃЌPX гыЪЏФдгЭжЎМфЕФЯжЛѕМлВювЛЖШГЌЙ§ 800 УРдЊ/ЖжЃЌРы 300-350УРдЊ/ЖжЕФгЏПїЦНКтМлВюИпГівЛДѓНиЁЃ2013 ФъГѕПЊЪМЃЌЪмаТВњФмЭЖЗХКЭ PX зпШѕгАЯьЃЌPX гыЪЏФдгЭжЎМфЕФМлВюзд 700 УРдЊ/ЖжЕФИпЮЛЯТЕјЃЌећЬхГЪЯжЕЅБпЯТааЕФзпЪЦЃЌНижЙФПЧАЃЌРыгЏПїЦНКтЧјЕФОрРыдНРДдННќСЫЁЃЖјвд MX ЮЊЩњВњдСЯЕФ PX ЙЉгІЩЬЧщПіИќдуЃЌГ§вЛМОЖШ PX МлИёдкИпЮЛЪБЃЌMX-PX МлВюНЯКУЭтЃЌЦфЫћЪБМфЖЮЖўепМлВюЛљБОдк 200 УРдЊ/ЖжЛђвдЯТХЧЛВЃЌЫФМОЖШСНепМлВюЛљБОдк 180 УРдЊ/ЖжИННќВЈЖЏЃЌвЛЖШЯнШыПїЫ№ЁЃ

ЁЁЁЁЭМ2-1: PXЁЂЪЏФдгЭМлИёМАМлВюЖдБШЭМ

ЁЁЁЁзЪСЯРДдДЃКжаЦкбаОПдК

ЁЁЁЁАщЫцзХВњФмЕФдіМгЃЌРћШѓЕФЯТНЕЃЌPX ЕФКЯЭЌвщМлФмСІвВдкМѕШѕЁЃACP ЬИХа PX ГЇЩЬРњРДЧПЪЦЃЌЕЋ 2013 Фъ PX бЧжоКЯЭЌМлЩЬЬИЙВСїВњСЫ 5 ДЮЃЌТђТєЫЋЗНЗжЦчМгОчЁЃ3ЁЂ5ЁЂ9ЁЂ11 КЭ 12 дТЗнБ№СїВњЃЌИіБ№дТЗнжЛДяГЩСЫВПЗжКЯЭЌНсЫуЁЃЫцзХ 2014 Фъ PX ВњФмЕФДѓЗљЪЭЗХЃЌPX ЕФКЯЭЌЖЈМлНЋОЪмИќМгбЯОўЕФПМбщЁЃ

ЁЁЁЁЕкШ§ВПЗж PTA дйгРЉВњжмЦк

ЁЁЁЁвЛЁЂPTA аТВњФмУмМЏЭЖЗХ

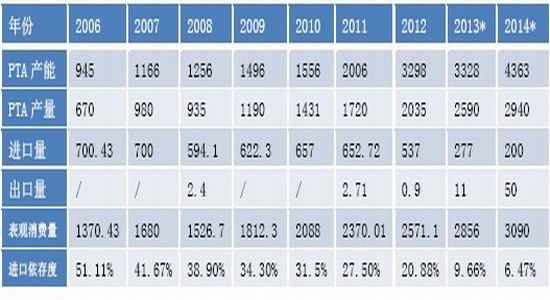

ЁЁЁЁБэ3-1: 2006-2014ФъЙњФкPTAЩњВњЯћЗбЧщПі(ЭђЖж/Фъ)

ЁЁЁЁзЪСЯРДдДЃКCCF жаЦкбаОПдК

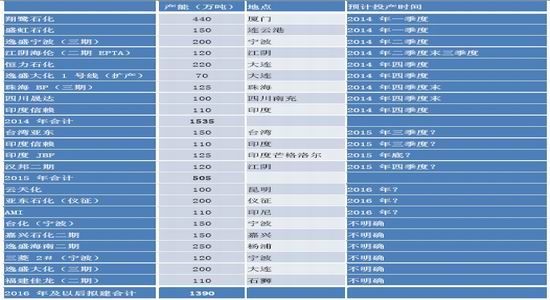

ЁЁЁЁБэ3-2: 2014-2016ФъбЧжоPTAаТВњФмЭЖВњМЦЛЎБэ

ЁЁЁЁзЪСЯРДдДЃКCCF жаЦкбаОПдК

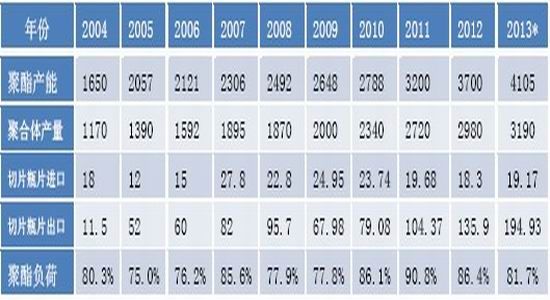

ЁЁЁЁЙњФк PTA аТдіВњФмЃЌМЬ 2012 ФъГіЯж 1292 ЭђЖжЕФБЌеЈМЖдіГЄжЎКѓЃЌ2014 ФъВњФмНЋгРДИќМгЗшПёЕФРЉеХЁЃ2014 ФъЙњФкАДдЄБЈНЋга 1425 ЭђЖжаТВњФмЭЖВњЃЌОпЬхЕНЭЖВњжмЦкРДПДЃЌЩЯАыФъдЄМЦга 790 ЭђЖжаТВњФмЭЖВњЃЌЯТАыФъга 635 ЭђЖжМЦЛЎЭЖВњЁЃГ§ШЅВПЗжзАХZвђЪаГЁдвђЭЦГйЭЖВњЃЌБЃЪиЙРМЦвВНЋга 1000 ЖрЭђЖжВњФмЛсЭЖЗХЪаГЁЃЌ2014 ФъЕзЪБЙњФк PTA ВњФмНЋНгНќ 4400 ЭђЖжзѓгвЫЎЦНЃЌОјЖдВњФмдіГЄГЌЙ§СЫ 30%ЁЃ

ЁЁЁЁ2013 ФъЃЌЮвЙњОлѕЅВњСПгаЭћДяЕН 3190 ЭђЖжЃЌНЯ 2012 Фъ 2980 ЭђЖждіГЄ 7%ЃЌСэЭтЃЌОлѕЅЧаЦЌДгдЯШЕФОЛНјПкдкНёФъБфЮЊОЛГіПкЁЃАДОлѕЅВњСПВтЫуЃЌЖд PTA ЕФашЧѓСПдк 2743ЭђЖжзѓгвЃЌМгЩЯЦфЫћСьгђЕФгІгУЃЌдЄМЦЙњФк PTA ЯћКФСПдк 2800 ЭђЖжзѓгвЃЌдйМгЩЯГіПкПЩДя 11 ЭђЖжзѓгвЃЌдЄМЦШЋФъЙњФкЖд PTA ЕФзмашЧѓСПдк 2811 ЭђЖжЁЃ

ЁЁЁЁДгЙЉгІВуУцРДПДЃЌ2013 ФъШЋФъЙњФк PTA ВњСПдЄМЦДяЕН 2590 ЭђЖжгрзѓгвЃЌНјПкСПдЄМЦдк 277 ЭђЖжзѓгвЃЌНЯ 2012 ФъЕФ 537 ЭђЖжДѓЗљМѕЩй 260 ЭђЖжЃЌНЕЗљИпДя 48.41%ЁЃ2013 ФъЙњФк PTA ОјЖдзмЙЉгІСПдк 2867 ЭђЖжИННќЁЃ

ЁЁЁЁзлКЯРДПДЃЌ2013 Фъ PTA змЙЉИјСПИпгкзмашЧѓСПЃЌвђДЫЃЌзмЬх PTA ЩчЛсПтДцНЯ 2012ФъЕзГіЯжЩЯЩ§ЃЌФъЕз PTA ЕФЖЏЬЌЩчЛсПтДцДѓдМЩ§жС 160 ЭђЖжИННќЃЌНЯ 2012 ФъЕзЩЯЩ§50 грЭђЖжзѓгвЁЃ

ЁЁЁЁЖўЁЂPTA РћШѓгыПЊЙЄЮЌГжЫЋЕЭЪБДњ

ЁЁЁЁИпЫйРЉФмДјРДЕФКѓЙћБиШЛЪЧЩњВњРћШѓЕФМБОчЯТЛЌЃЌДгНќМИФъЕФзпЪЦРДПДЃЌPTA ЕФЩњВњРћШѓдк 2009-2011 ФъЦкМфБэЯжНЯКУЃЌзюИпЪБЯжН№СїГЌЙ§ 2000 дЊ/ЖжЁЃВЛЙ§ЃЌЫцзХ2012 Фъ PTA ЕФДѓЗљРЉФмЃЌPTA ЩњВњЯжН№СїПЊЪМгЩе§зЊИКЃЌМДЪЙдк 2013 ФъаТдіВњФмЯрЖдецПеЕФвЛФъРяЃЌВњФмЙ§ЪЃгрЭўШддкЗЂЛгзїгУЃЌвд PX ЯжЛѕМлИёВтЫуГіРДЕФ PTA ЩњВњШдПїЫ№ 600 дЊ/ЖжзѓгвЁЃЫцзХ 2014 ФъгжгРД PTA аТвЛТжРЉФмЃЌPTA ЕФЩњВњЯжН№СїНЋМЬајБЃГжЕЭЮЛЃЌВЛЙ§ЃЌгЩгк PX вВНјШыВњФмРЉеХЦкЃЌЧПЪЦ PX ВЛдйЃЌPTA ЯжН№СїПїЫ№ДѓЗљРЉДѓЕФЧщПівВВЛДцдкЁЃ

ЁЁЁЁПїЫ№ЕФЭЌЪБЃЌPTA ЕФПЊЙЄЛ§МЋадЯТЛЌЃЌ2013 ФъЮвЙњ PTA зАХZећЬхЦНОљПЊЙЄТЪдк77.8%ЃЌНЯ 2012 ФъЕФЦНОљ 87.7%ДѓЗљЯТЛЌНќЪЎИіАйЗжЕузѓгвЃЌдЄМЦ 2014 ФъЙњФк PTA зАХZећЬхПЊЙЄИККЩНЋНјвЛВНЯТЛЌжС 73%зѓгвЃЌНЯ 2013 ФъМЬајЯТНЕ 5 ИіАйЗжЕуЁЃ

ЁЁЁЁЭМ3-1: ЙњВњPTAГЩБОЗжЮіЭМ

ЁЁЁЁзЪСЯРДдДЃКжаЦкбаОПдК

ЁЁЁЁЕкЫФВПЗжЯТгЮашЧѓдіГЄЛКТ§

ЁЁЁЁБэ4-1: 2004-2013ФъЙњФкОлѕЅЩњВњЯћЗбЧщПі(ЭђЖж/Фъ)

ЁЁЁЁзЪСЯРДдДЃКCCF жаЦкбаОПдК

ЁЁЁЁНижС 2013 ФъФъЕзЃЌЙњФкОлѕЅВњФмНЋДяЕН 4105 ЭђЖжЃЌНЯ 2012 ФъФъЕздіГЄ 10.9%ЃЌВњФмдіЫйгаЫљЗХЛКЃЛОлѕЅИККЩЯТНЕжС 81.7%ЃЌНЯ 2012 ФъЯТНЕ 4.7%ЁЃ2014 ФъЯТгЮОлѕЅЭЖВњВњФмжЛга 450-500 ЭђЖжзѓгвЃЌОлѕЅВњСПдіЫйдЄМЦНЯНёФъГжЮШдк 7%ЁЃ

ЁЁЁЁ2013 ФъОлѕЅВњЦЗЕФгЏРћзДПіШдШЛНЯВюЃЌПїЫ№УцТдДѓгк 2012 ФъЁЃЦфжаЃЌОлѕЅЧаЦЌЁЂFDYЁЂБЁФЄЕШЦЗжжЃЌПїЫ№НЯЮЊбЯжиЁЃвђЮЊ 2014 ФъВњФмдіГЄВЛДѓЃЌдЄМЦОлѕЅВњЦЗЕФРћШѓНЋгаЫљИФЩЦЁЃ

ЁЁЁЁжеЖЫашЧѓЗНУцЃЌдЄМЦ 2014 ФъЛљБОЩЯгы 2013 ФъГжЦНЃЌЗФжЏЦЗЗўзАГіПкЕФдЄМЦдк11-12%жЎМфЃЌФкашЪаГЁЛђЦНЮШдк 7%зѓгвЕФдіЫйЁЃ

ЁЁЁЁЕкЮхВПЗж ЙЉашЪЇКтЃЌPTA ШѕЪЦдЫаа

ЁЁЁЁДгећИіВњвЕСДРДПДЃЌPX гы PTA ЫЋЫЋНјШыРЉВњИпЗхЃЌЖЈМлФмСІМѕШѕЃЌЯжЛѕМлИёВЈЖЏНЋБШ 2013 ФъИќШѕЁЃгШЦфЪЧ PTA ВњФмдіГЄдЄМЦНгНќ 30%ЃЌгыОлѕЅВњСПдЄМЦдіГЄ 7%ТфВюЬЋДѓЃЌPTA ЙЉашЙиЯЕЪЇКтЃЌНЋбЙжЦ PTA ЦкЛѕШЋФъЕФБэЯжЁЃ

ЁЁЁЁвђВњФмЕФДѓЗљРЉеХЃЌPX гы PTA ЕФРћШѓЪмЕНМЗбЙЃЌЖјОлѕЅВњЦЗЕФРћШѓЧщПіЛђгаИФЩЦЃЌВњвЕСДРћШѓЗжХфПЊЪМЯђЯТгЮЧуаБЁЃОЭЕБЧАРДПДЃЌгЩгкаТВњФмЩаЮДДѓСППЊГіЃЌPTA ЦкЛѕЖЬЯпЪмГЩБОжЇГХЃЌ7300 вЛЯпгажЇГХЁЃДКНкжЎКѓПЩФмдйЖШвѕЕјЃЌаТВњФмЗЂЛгзїгУЃЌШЋФъВЈЖЏВЛДѓЃЌжївЊдЫааЧјМфПЩФмдк 7000-8000 жЎМфЃЌЭЖзЪепжївЊАбЮеМОНкадКЭПтДцБфЛЏДјРДЕФНзЖЮадЛњЛсЁЃ

ЁЁЁЁжаЙњЙњМЪЦкЛѕ КњНЈБј

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ПДЙ§БОЮФЕФШЫЛЙПДЙ§

жЧЭЖЁЄОлНЙ

- ДђдьбЄРіееЦЌЃКЬиаЇЯрЛњ

- вђАЎЖјЩњЮЊЪнКШВЪЃКАЎЪн

- ЮвСхЩљЮвзіжїЃКпфЙОСхЩљ

- БфЩэГЌМЖХЎШЫЃКдТРДдНКУ

- ЭцЗЈгаЭЛЦЦЃКБЃЮРТмВЗ2

- ЭЌУћЕчгАИФБрЃКЛњаЕеНОЏ

- ПЊЦєУАЯежЎТУЃКЮЌОЉУдГЧ

- ЬгзпАЩЃКЫћВЛЯыЕБгТепСЫ

- ТэЩЯЕНФуЩэБпЃКржржДђГЕ

- ЩњЛюДѓБЌеЈЃКШЅФФЖљЩњЛю

- ЧщТТБиБИРћЦїЃКЫНУмПеМф

- БпПДБпбЇЃКРЯгбМЧбЇгЂгя

- ВЛвЊдйВіЮвРВЃКИЯНєЮЙЮв

- жиЮТЙъХЩЦјЙІЃКПкДќСњжщ

- НјЛїЕФЩйФъЃКЩйФъКЇПЭ

- ОЕфдйЯжЃКЫЋНиСњШ§ВПЧњ

- ЁЖЙњеНЁЗЙЋВтМЄеНРёАќ

- ЁЖЯЩФЇБфЁЗЙЋВтаТРЫЬиШЈПЈ

- ЁЖНјЛїЕФШ§ЙњЁЗаТРЫЖРМвНСЛїПЈ

- ЁЖаІАСНКўOLЁЗЗчдЦдйЦ№ПЈ

- ЁЖЕЏЭЗСЊУЫЁЗаТРЫЬиШЈПЈ

- ЁЖДѓЬЦ2ЁЗаТРЫЬиШЈЩёЪоАќ

- ЁЖКкН№ЁЗаТРЫЖРМвРёАќ

- ЁЖ300гЂалЁЗаТРЫзЈЪєРёАќ

- ЁЖФЇгђЁЗаТРЫЬиШЈРёАќ

- ЁЖаТЬьСњАЫВПЁЗЙЋВтРёАќ

- ЁЖШЫШЫауЮшЁЗаТРЫЬиШЈРёАќ

- ЁЖСњЮфЁЗаТРЫзЈЪєРёАќ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ