�����ڻ�����ծ�ڻ��ȴ��������ź�

����������Ҫ��

����1����ծ�ڻ������������ծ�ڻ��������������ƴ��¿��Է�Ϊ�����Σ����������µ�������λ����ծ�ڻ��������������м���ȯ����ծETF��������Խϸߣ������м���ȯ����ͬ���Ը��ߡ��ӳɽ��ֲ�������������ײ�����Ծ���ɽ��ֱֲ�ά����1.2���ң����ڷ���ʱ�ڡ���Ҫ��Ϊ�г������߽ṹ�ֽν�Ϊ���⣬��Ϊ����Ͷ���ߣ��������ڽ��϶ࡣ

����2�� ���û����桢�ʽ���������档2013�����������ʾ���ô��������ո�֣���Ŀǰ�������������ļ��Ȼ������������Ԥ�ڡ����Թ������ѹ��������˵�ƣ��Ҳ�Թ�ծ�ڻ��������γ���Լ��2013��ᴩծ�����Ƶ��������ʽ��档�ڽ��ܸ˵ı����£����й����г�����ʼ�ս�Ϊ���������ŵ�������Ҳ�Ӿ����ʽ����ʵIJ�����5���ڹ�ծ�����������м���Ѻʽ�ع�7���Ȩ������ض���ǿ������������������ծ���������Ƶ�������������ǿ��13��6�¡�Ǯ�ġ�ʱ��9�·������������ݻ��˳�QEǰ�����������Ա��ֵ���Ϊ���ԡ�

����3����ȯ�г����������2013���ծ�������ھ�����������»���������������ֹ12��23�գ�2013�깲���й�ծ70ֻ�����ж�16944��Ԫ��ͬ������Լ18%��ռȫ�г�ծȯ���ж��18.96%�����ǵ����������߲����нϳ������ԣ�Ԥ��2014���ծ��������ƽ�Ȼ��䡣

����4����ծ�ڻ�����������ͨ���������ع����ʵķ������Եó���ծ�ڻ����������������ռ䡣��ծ�ڻ��Ŀ������������ɲ����������Ƹ��ٵ�˼·����Ԥ���ʽ������ڽ���ʱ���ɽ������ࡰԶ��-���¡��۲�IJ��������⣬���۲�������ֵ�нϴ�ƫ��ʱ��Ҳ�ɸ��ݻع�����ֵ��˼·���в�����

������һ���� ��ծ�ڻ��������

����һ����ծ�ڻ��۸�ͳɽ����ֲ����

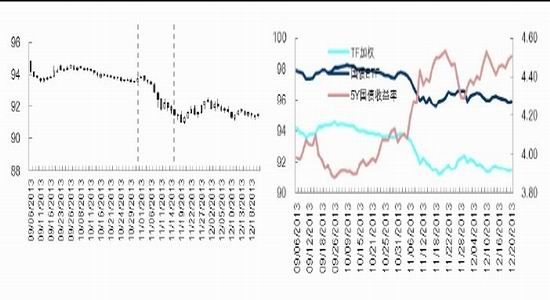

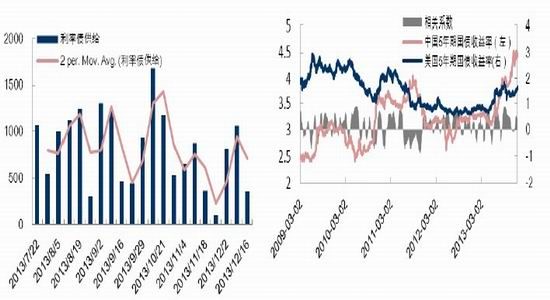

����ͼ1-1��TFָ�����ơ���ͼ1-2��TFָ������ծETF��5���ڹ�ծ������

����������Դ���Ļ��ƾ��������о�Ժ

������ծ�ڻ��ڽ�����һ���ķ������к��� 2013 �� 9 �� 6 ����ʽ����. 2013 �� 9�� 6 ���� 12 �� 20 ��֮������ƴ��¿��Է�Ϊ�����Σ���һ���� 6 �¡�Ǯ�ġ�֮�����к�� 2 ���µ�ʱ�������ά����������Ȼ�������ݺ���Ԥ�ڣ���һ���г��б�����ĺ�ת���г��Ժ������ռ��������ʽ����ů��Ԥ�ڶ�ʹ�ù�ծ�ڻ�ֹ�����ڶ���ʼ�� 11 �� 7 ��������ͣ��ع���ǰ������֮�������ʱƽ���ʷ�ߵ㣬�г���շ���ϴ�11 �� 7 �յ��죬��ծ�ڻ��´� 0.42%�����չ�����ܼ����µ��������µͣ��г�������Ϊ�ֻţ��������� 11 ����Ѯ������Σ������ʳ��ָ�λ�ۻ�����ծ�ڻ����������ơ�

������ծ�ڻ��������������м���ȯ����ծ ETF ��������Խϸߣ������м���ȯ����ͬ���Ը��ߡ������ϵ���Ͽ��������м���ȯ��ծ ETF �ֱ�Ϊ 0.99 �� 0.97��

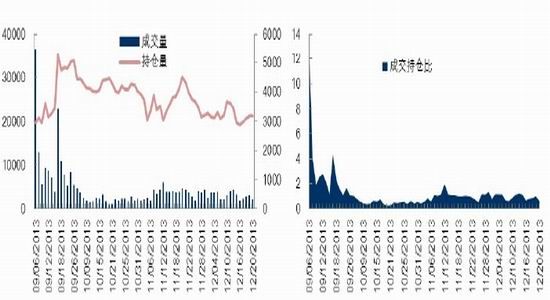

����ͼ1-3��TF�ܳɽ������ֲܳ�������ͼ1-4��TF�ɽ��ֱֲ�

����������Դ���Ļ��ƾ��������о�Ժ

������ծ�ڻ����е�һ�죬�ɽ����ϸߣ����ź�Լ�ܳɽ��ﵽ 36635 �֡�9 �� 6 �յ� 12�� 20 �գ���ծ�ڻ��վ��ɽ� 4500 �֣��վ��ֲ� 3788 �֣��ɽ��ֱֲ��� 1.2 ���ҡ���Ҫ��Ϊ�г������߽ṹ����Ϊ����Ͷ���ߣ����ڽ��϶ࡣ

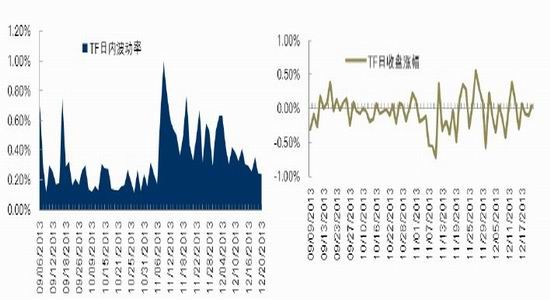

����ͼ1-5��TF���ڲ����ʡ���ͼ1-6��TF�������ǵ���

����������Դ���Ļ��ƾ��������о�Ժ

����ͼ 1-5 �Ǹ���(�������-������ͼ�)/������ͼۼ���Ĺ�ծ�ڻ����ڲ����ʵĽ������ͼ�п��Կ���������ȯһ������ծ�ڻ������ڲ������Ȳ��������ʱ�����ڲ������� 0.5%���£����ڲ����ʾ�ֵΪ 0.35%��

������ծ�ڻ�ÿ�ռ۸��������Ϊ��һ�����ս���۵Ĩ�2%����ͼ 1-6 �п�������ծ�ڻ���������ÿ�ռ۸��ڨ�0.5%���ڡ���Ȼ����������Խϸߵĸܸ���Ҳʹ��Ͷ�ʸ�Ʒ�ֵķ�������ˮƽ��������

����������ծ�ڻ��������

������ծ�ڻ�������������ף�����һ�ź�Լ˳�����TF1312 ��Լ������� 12�� 13 �գ������н�����ͳ�ƣ������� 451 �֣����� 43067.18 ��(�������ͽ��������������)�������н������ڽ���Ĺ涨���ͻ����뽻��ģ���ͬһ��Ա������Ч�걨�����������õ��� 10 �֡�

����TF1312 ��Լ���뽻���º������������½��������������Ȼ�۸���������������������ޣ���δ�õ���������

�����ڶ����� �����桢�ʽ����������

����һ�������棺�ļ��Ⱥ���Ԥ��

����2012 ���Ǿ������Ĺ��̣���ծ�����ʾ����������������е� V �����ơ�2013 �����������ʾ���ô��������ո�֡�1-11 �·ݣ��й��̶��ʲ�Ͷ�ʡ�������ͬ�����ٻ��䣬���ݹ�����Դ�����ݣ�1-11 ��ȫ��ȫ����õ���ͬ������ 7.5%��11 �·ݵ���ͬ������ 8.5%������ͬ������������

����2013 �� 1-11 �·ݣ�ȫ�����̶��ʲ�Ͷ�� 248381 ��Ԫ��ͬ���������� 23.2%�����ٱ� 1-10 �·ݻ��� 0.2 ���ٷֵ㡣���̶��ʲ�Ͷ��ռ�̶��ʲ�Ͷ�ʵı���Ϊ 63.5%����ǰ���һ������ļ��Ⱦ������پ���Ϊ���ۣ���Ŀǰ�������������ļ��Ȼ������������Ԥ�ڡ�

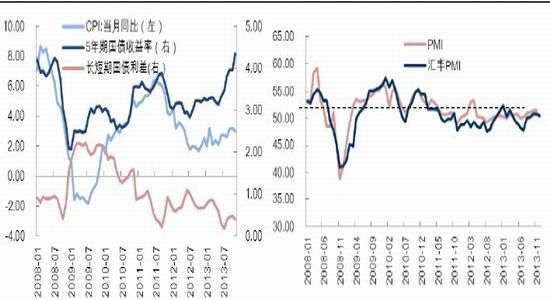

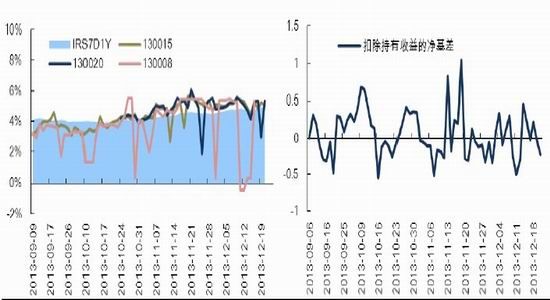

����ͼ2-1��CPIͬ�ȡ�5���ڹ�ծ�����ʺͳ����ڹ�ծ�����ͼ2-2:�в�PMI�ͻ��PMI

����������Դ��WIND�������о�Ժ

��������� 2012 �꣬2013 �� CPI ͬ�����ٻ���������CPI ���ݶԹ�ծ�����ʵ�Ӱ������� 2012 ������������ڹ�ծ�����������У����������߳�ƽ̹���������ơ�

�����в� PMI2013 ȫ��λ���ٿݷ�ˮ��֮�ϣ���� PMI �ڶ����ȵ����ٿݷ�ˮ��֮�º��������·�������ʾ���õײ���ů���δ�ġ�

����ͼ2-3������ծ�����������ͼ2-4:�й�5���ڹ�ծ�����ʺ�����5���ڹ�ծ������

����������Դ��WIND�������о�Ժ

�������Թ������ѹ���������ƣ��Ҳ�Թ�ծ�ڻ��������γ���Լ����Ȼ��������Ԥ�ڽ�Ϊ�ֹۣ�10 �·ݹ�ծ�ڻ����dz����������ơ�һ�����°�������������ծ�ܼ����е�ʱ�ڣ���һ�����ʽ���Ľ��źͷDZ��ʲ��ĸ�����ʹ�ù�ծ���Z�����½���

��������������������ծ���������Ƶ�������������ǿ��13 �� 6 �¡�Ǯ�ġ�ʱ�� 9 �·������������ݻ��˳� QE ǰ�����������Ա��ֵ���Ϊ���ԡ�QE �˳�·��ʼ��ǣ���Ÿ����������ߣ��������ڱ���ʱ�� 12 �� 19 ��������ά������������������� 0.0%-0.25%���䣬ÿ������ 100 ����Ԫ QE�������������г�ίԱ��(FOMC)�ڻ������ʽ�����гƣ�������ñ��ּȶ���������δ���������ϼ�������������ծ��

���������ȶ����ÿ��ǣ�QE ���ģ�˳����ʽ�С��QE �˳�ֱ��Ӱ�����ռ��������Ӱ����������ԣ���һ���棬��ʹ�������ڲ�ȡ�����Ļ�������̬���ϸ��ӽ�����

���������ʽ��棺�ᴩ 2013 ��ծ�����Ƶ�����

����2013 ��ᴩծ�����Ƶ��������ʽ��棬6 �·��ʽ��澭���˼��˺��飬�ع�����Ѹ�����������ʷ�¸ߡ�����Ӱ�����س��� 6 �²���������ɿ���ռ���»��Լ���ĩ����ѹ��������Ҫ��ԭ���������ж������Ե��ص�ǿ�������˽��ڻ����IJ���Ӧ�����й����мҵ��鱨�� 2013����ʾ�������м���Ϊ������¡�Ǯ�ġ�����Ҫԭ���������ʲ���ծ���ṹ�������ء��ڽ��ܸ˵ı����£����й����г�����ʼ�ս�Ϊ���������ŵ�������Ҳ�Ӿ����ʽ����ʵIJ�����5 ���ڹ�ծ�����������м���Ѻʽ�ع� 7 ���Ȩ������ض���ǿ��

���������ļ��ȣ����ڻ������ռ�����Ļ������������Ͷ�ŵ�����Ҳʹ�����ж��ͷ������ԵIJ����ѿظ����ϸ�11 �·ݹ�ծ�����ʼ������С��ڽ��ܸ˹��̲�δ���������� QE �˳��Ĵ��£�2014 �����л���ά������ƫ���Ļ������ߣ��ʽ���������̧�ߡ��� QE �˳�Ҳ��ֱ��Ӱ�쵽���ռ��������ռ�����ļ��٣��Թ����������γ�ѹ����

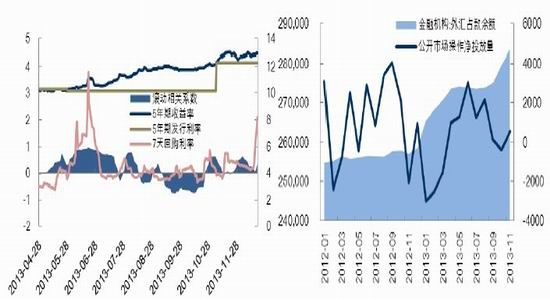

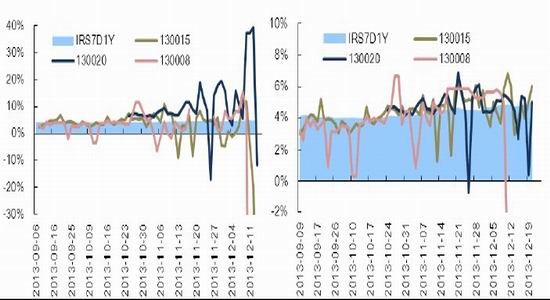

����ͼ2-5��5���ڹ�ծ�����ʺ�7����Ѻʽ�ع����ʡ���ͼ2-6:���ڻ������ռ���������й����г�������Ͷ����

����������Դ���Ļ��ƾ��������о�Ժ

�������������棺������������ƫ��������

����2012 �����зֱ��� 6 �� 8 �պ� 7 �� 6 ��ʵʩ��Ϣ���� 2 �� 24 �պ� 5 �� 18 ���µ���������ʣ����״�ʵʩ���Գƽ�Ϣ��֧��ʵ�徭�ã�������ȫ���Ϊ���ɡ�2013 ���������Ⱥ�������ع�������Ƶ�ʺ������Լ��٣������Կ�ʼ���ս��������Խ����� 6 �º� 12 ���γɸ߷壬2013 ��ȫ��������߳���ƫ��̬�ơ�

�������� 12 �����뾭�ù��������ٿ������2014 �����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߡ�Ҫ���ֻ����Ŵ���������ʹ�ģ�������������ƺ��Ż����ʽṹ���Ŵ��ṹ�����ֱ�����ʱ��أ��ƽ������г���������һ����γɻ��Ƹĸ��ǿ��������Ч�ʺͷ���ʵ�徭�������������ڻ��������ϵ�̬�Ȳ�δ�����ı䣬2014 ����������Ծ�ά������ƫ�����������������ߺ��Ƚ��������ߡ���һ��ϴ��������������ޱ仯���������ߵ�ʵ��ִ��ȴ���ڽϴ�ռ䣬���в�ȷ���ԣ���Ŀǰ�������������������ƫ����һ��ʱ���ڻ�������

������������ ��ȯ�г��������

��������������֧���£�2013 �����Ͷ�����ٴ� 2010 �������¸ߣ�2013 ���ծ������Ҳ�ھ�����������»���������������ֹ 12 �� 23 �գ�2013 �깲���й�ծ 70 ֻ�����ж� 16944 ��Ԫ��ͬ������Լ 18%��ռȫ�г�ծȯ���ж�� 18.96%�����ǵ����������߲����нϳ������ԣ�Ԥ�� 2014 ���ծ��������ƽ�Ȼ��䡣

����2013 �� 10 �� 10 �գ���������ʽ�Ƴ���ծԤ�����ƶȣ�����Ԥ���б�ļ�Ϊ 13 ��Ϣ��ծ 20����Ŀǰ��������������������ծԤ���н��������Ϊ���ޡ���ǰ��ծ��������Ϊ��ҵ���У���Ԥ���н������ڳ��ڿ�չ���г��������岢��ƥ�䡣�ڿ�ͷ�г��У����𡢱��յȻ����Թ�ծ���������������������Ϊ�����ų�Ա��ͨ���÷�ʽ�Ϲ���ծ���������IJ���ʹ��Ԥ�����г����Ѵ�ɳɽ���

��������ڹ�������ծ�����ʸ����ܵ��������Ӱ�졣���ʽ���ͻ�����ѹ���ϴ�ʱ������ծ�ļ��й��������������ɽϴ�ѹ��������� 10-11 �£�����ծÿ�ܹ�����������ǧ�����ϣ��ƶ���ծ�����ʽ�һ�����С�2013 �� 4 �¿�ʼ���ܵ�ծ�м�ܷ籩Ӱ�죬��ٽ���Υ�潻�״�����٣�ծȯ�ɽ��������»�����������¾� 8 �������ҵ�����ÿ�²��������ڡ������°��꿪ʼ�����������������̧�����ʽ���ѹ��Ҳ��ծ�н�Ͷ����嵭��

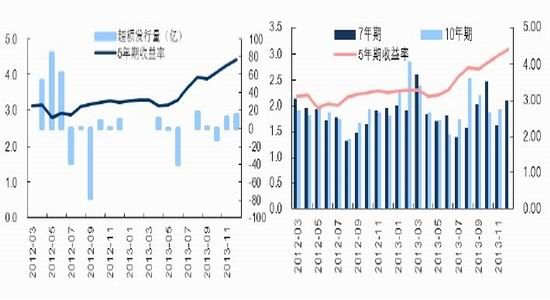

����ͼ3-1����ծ�¶ȷ���������ȯ�����ʱ䶯�������ͼ3-2��ȫ�г���Ʒ��ծȯ�ɽ��ܶ�(��Ԫ)

����������Դ��Wind�������о�Ժ

����ȥ���°���ծ�������ʿ�ʼ̧ͷ����ծ�ij������(��ծ��ʵ�ʷ�������ȥ�ƻ�������)Ҳ���ų��ָ�ֵ���������б�δ����������������������нϿ�� 6-7 �º�10-11 �£���ծ�����Ŵγ����б�δ����12 �¿�ʼ�б����������ת��

����7 ���ں� 10 ���ڹ�ծ�Ƿ�����Ϊ�ܼ������ֹ�ծ�����Ϲ������ı䶯������ԽϺ÷�Ӧ�г��Ի�������жϺ�Ԥ��(ͼ 3-4)����ծ�Ϲ������� 2013 �� 3 �´ﵽ��ֵ��Ȼ���ͷ���£��� 7 �¼��ף������ļ������ڹ�ծ�Ϲ�����ϵڶ��������к�ת��

����ͼ3-3����ծ���������ծ�����ʱ䶯�������ͼ3-4����ծ�Ϲ��������ȯ�����ʱ䶯

����������Դ��Wind�������о�Ժ

����ͼ3-5����������ծ�й���ռծȯ���й������ء���ͼ3-6��������ҵծ�й���ռծȯ���й�������

����������Դ��Wind�������о�Ժ

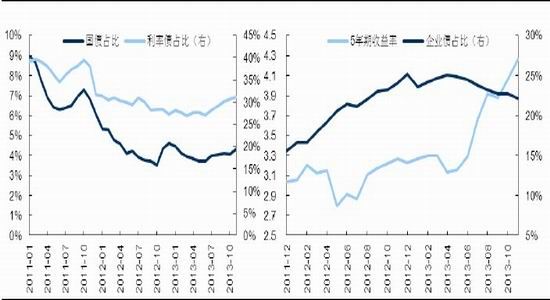

������ծȯ�й��������(ͼ 3-5 ��ͼ 3-6)����������ծ�й�ռ���ڵڶ����ȼ��ף������ļ�����С�����У�ͬʱ��ҵծ�й�ռ������С���»����ھ������ٷŻ�����ҵӯ�����Եı����£�����ծ�������Z��ֵ��һ����һ��������ծ���еĵ���������ѹ�����������Z����������һ���ͷš�

�������IJ��� Ͷ�ʽ���

����2014 ���������Խ�����Լ��ծ�ڻ����Ƶ���Ҫ���ء�һ���棬�Ƚ��Ļ������߸����£��ʽ����������Խ�ά�ֽ�ƽ�⣬��һ���棬QE �˳���ֱ��Ӱ�����ռ��������Ӱ����������ԣ����ڽ��ܸ˹��̽�Ϊ˳��������£�Ҳ���ų����в�ȡ�����ٴ�Ŀ����ԡ�

������һ��Ҫ���ǹ������ƽ�⡣2013 ���°��깩���ļ��к����Z����ļ���ʹ�ù�ծ�����ʾӸ߲��£���Ȼ�������Ѿ�����ʷ�ߵ㣬�����Z����δӿ�֡�2014 ���ϰ��갴����ʷ��������ծ�Ĺ����������°��꣬���Թ������ѹ������Ӧ���٣����������һ����ȡ���������Եij�ԣ�̶ȣ���һ����ȡ���ھź��ĵ�ִ�����ȡ�

�������ڣ������֮�¹�ծ�ڻ��ƺ��Ѿ��ҵ��ײ���Ȼ���յ�ĵ�������ȴ��������ߵ���ϣ��DZ��ʲ���Լ����λ�ȣ������ծ�ڻ����ڽϳ�ʱ�����ڵ�λ�����߳��������顣

�������岿�� ��ծ�ڻ���������

����һ����ծ�ڻ���������

����������ȯ�г����ս����ѣ����ҳ�����ȯ�Ķ�ͷͷ����Ի�������Ϣ���룬�����г���ע�϶���ǡ�����ȯ�����ڻ����IJ��ԡ�

���������ع������dz��С���ȯ��ͷ+�ڻ���ͷ������ϵ��ڽ������õ����껯�����ʡ������ع�������ߵĹ�ծΪ����˿ɽ���ȯ��ͨ���������ع����ʵķ������Եó���ծ�ڻ����������������ռ䡣

����ͼ5-1��TF1312��Լ��Ӧ��Ҫ�ɽ���ȯ���������ռ䡡��ͼ5-2��TF1403��Լ��Ӧ��Ҫ�ɽ���ȯ���������ռ�

����������Դ��Wind�������о�Ժ

������ͼ 5-1 �Ǹ������м���Ҫ�ɽ���ȯ����� TF1312 ��Լ���������ռ䣬ʱ���2013 �� 9 �� 6 ���� 2013 �� 12 �� 13 �ա����ڹ�ծ�ڻ�����������5 ���ڹ�ծ���������� 4%���ϣ�������ȯ�����ڳ�Ϊ����˿ɽ���ȯ(CTD ȯ)����Ҫ�ɽ���ȯ�ۺϿ����������Ժ������ع����ʣ����ݳɽ����;��ڴӸߵ�������ɸѡ�ó� 13 ��Ϣ��ծ 20��13 ��Ϣ��ծ 15 �� 13 ��Ϣ��ծ 08 ��ֻ��ծ��

�����ӽ������������CTD ȯʵ���ϳ�Ϊ��Ҫ�Ľ���ȯ��TF1312 �� 12 ����Ѯ��ɽ�������� 451 �֣��漰 4 �ֿɽ���ȯ���ܽ����� 4.3 �ڣ�70 ��Ϊ�������381 ��Ϊ���н��4 �ֽ���ȯ�ֱ�Ϊ 10 ��Ϣ��ծ 12��13 ��Ϣ��ծ 08��13 ��Ϣ��ծ 15 �� 13��Ϣ��ծ 20��

������ TF1312 ��Լ��˵��2013 �� 10 �����е���ȯ 13 ��Ϣ��ծ 20(���� 130020)�������ع������ڶ���ʱ���������ȯ���ڹ�ծ�ڻ����г��ڣ����������ռ䲢�����ǽ��� 11 �·��Ժ����������������࣬13 ��Ϣ��ծ 20 �������ع����ʾ�������10%�����ʽ�ɱ��� 7 ��ع����ʵ� 1 �������ʻ���(IRS7D1Y)������ 4%-5%��Ҳ����ζ�Ŵ��ڽϴ�����������ռ䡣�� TF1403 ��Լ��˵��������������ʱ��߳��ʽ�ɱ� 1-2 ���ٷֵ㡣

����ͼ5-3��TF1406��Լ��Ӧ��Ҫ�ɽ���ȯ���������ռ䡡��ͼ5-4��TF1403��Ӧ�ɽ���ȯ13��Ϣ��ծ15�ľ�����

����������Դ��Wind�������о�Ժ

����ͼ5-5��TF1403��Ӧ�ɽ���ȯ13��Ϣ��ծ20�ľ������ͼ5-6��TF1403��Ӧ�ɽ���ȯ13��Ϣ��ծ08�ľ�����

����������Դ��Wind�������о�Ժ

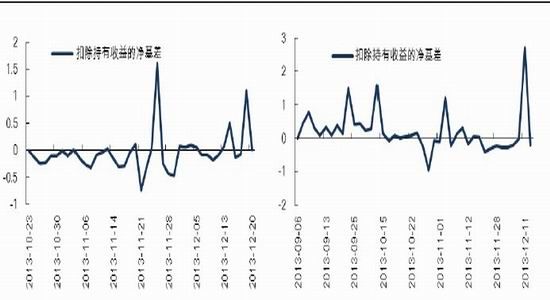

����ͼ 5-4 �� 5-6 ����������������м���Ҫ�ɽ���ȯ����� TF1403 ��Լ���������ƣ������������ֻ���۳������������ó����ʽ�ɱ��� 7 �� 1 ���ڻع� IRS ���㡣ʱ��� 9 �� 6 �յ� 12 �� 20 �ա���������������ѡ��һֻ����˿ɽ���ȯ�������ֻ����ڻ��IJ����������������Զ�ֻ��ͬ��ծ���У��Ҳ�����������۲�����ʱƽ�֣��������������Ϊ�����ӯ����������Ҳ��������������Ȩ���г����ۡ��ӹ�ծ�ڻ����������������ֻ�ɽ���ȯ�������Χ�� 0 ֵ���²���������������ֵ�ع�������Ͷ���߿ɿ��ǵ������������λʱ�������뾻����IJ�������������ȯ��ͷ���ڻ���ͷͷ�磬��������������λʱ����ƽ�֡�

����������ծ�ڻ���������

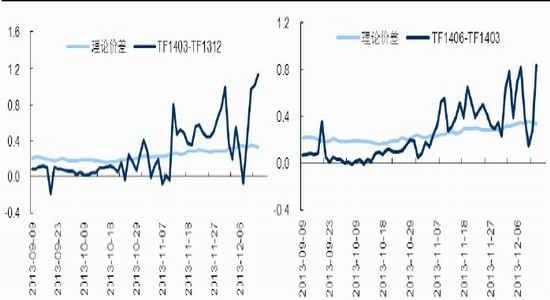

����ͼ5-7��TF1403��TF1312���ڼ۲�����ۼ۲�Աȡ���ͼ5-8��TF1406��TF1403���ڼ۲�����ۼ۲�Ա�

����������Դ��Wind�������о�Ժ

����ͼ 5-7 �� 5-8 ��ʾ�˴���-���º�Լ��Զ��-���º�Լ��ʵ�ʼ۲�����ۼ۲�ĶԱ�ͼ�����ۼ۲��ɸ��� CTD ȯ��������ۼ۸�ó�����ծ�ڻ��������������ڼ۲����Χ�����ۼ۲������ 11 �¿�ʼ���ʽ�۸������������У����ۼ۲����з���Լ��0.2-0.3��ʵ�ʼ۲����з������Ϊ�������� 0.2 ���� 0.8 ��������Ҫ�������Խ��ž������г���Ӧ���ȵ��¹�ծ�ڻ�����Զǿ�Ŀ�ͷ�����������

������ծ�ڻ��Ŀ������������ɲ����������Ƹ��ٵ�˼·����Ԥ���ʽ������ڽ���ʱ���ɽ�������۲�IJ��������⣬���۲�������ֵ�нϴ�ƫ��ʱ��Ҳ�ɸ��ݻع�����ֵ��˼·���в�����

�����й������ڻ� ���� �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���